Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

1. Too much of a good thing?: The adequacy of international reserves in the aftermath of crises. (2002, Australia) 2. Financial stability: A worthy goal, but how feasible?(2006, Kanada) 3. A framework for assesing financial stability? (2006, UK) 17.11.09 Krzysztof Słabik Stabilność finansowa a regulacje

2. Financial stability: A worthy goal, but how feasible (2006, Kanada) 3. A framework for assesing financial stability. (2006, UK) Krzysztof Słabik Stabilność finansowa a regulacje.")

2

Wprowadzenie W latach 60 pojawił się problem adekwatności rezerw międzynarodowych Zakończył się system z Bretton Woods Stworzenie dodatkowej płynności Obawa przed recesją spowodowaną brakiem przywiązania do kruszców Wprowadzenie SDR (początkowo 1 SDR = 0,888671 g złota, obecnie około 0,0438 g złota – ponad 20 razy mniej) Obecnie wartość SDR zależy od wartości koszyka walut USD 44%, EUR 34%, JPY 11% oraz GBP 11%

Obecnie wartość SDR zależy od wartości koszyka walut USD 44%, EUR 34%, JPY 11% oraz GBP 11%")

3

Wprowadzenie II Upłynnienie kursów walutowych w 1973 Potrzeba koncepcji uzasadniającej konkretny poziom rezerw Od 1973 roku nierównowaga płatnicza będzie zmieniać raczej wartości walut a nie wartość rezerw Rozrost międzynarodowego rynku kapitałowego

4

Dylemat Triffina Utrzymanie stałej zawartości złota w sytuacji rosnącego handlu międzynarodowego jest związane z ryzykiem powstania niedoboru płynności w skali międzynarodowej. Niespójność, sprzeczność związana z używaniem dolara jako waluty rezerwowej Dolar powinien być słaby jako waluta w której zewnętrznie trzyma się zobowiązania płatnicze Dolar powinien być mocny, aby utrzymywać jego wiarygodność Rozwiązaniem dylematu triffina jest ruch w stronę systemu wielowalutowego przy jednoczesnej redukcji wzrostu rezerw międzynarodowych (konsekwencja upłynnienia kursów)

.")

5

Sprawa rezerw a kraje rozwijające się Nie mają łatwego dostępu do rynków kapitałowych Niechęć do porzucenia sztywnych kursów Stąd, podatność na nieadekwatne zmiany wartości rodzimej waluty jako konsekwencja sztywnego kursu Przyjmuje się względność rezerw, zależną od okoliczności ekonomicznych

6

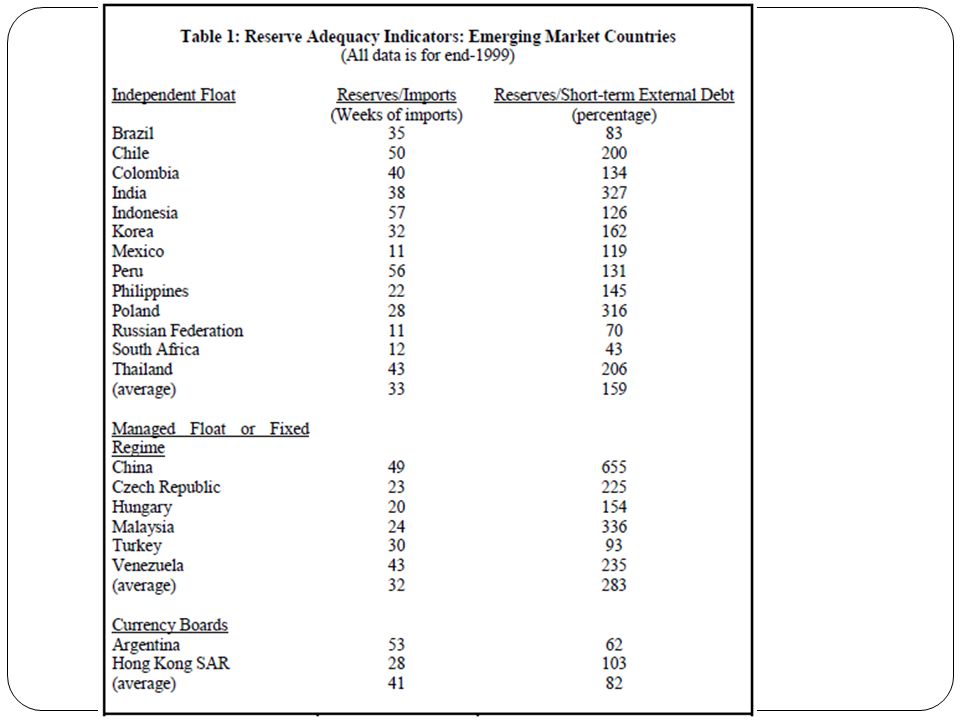

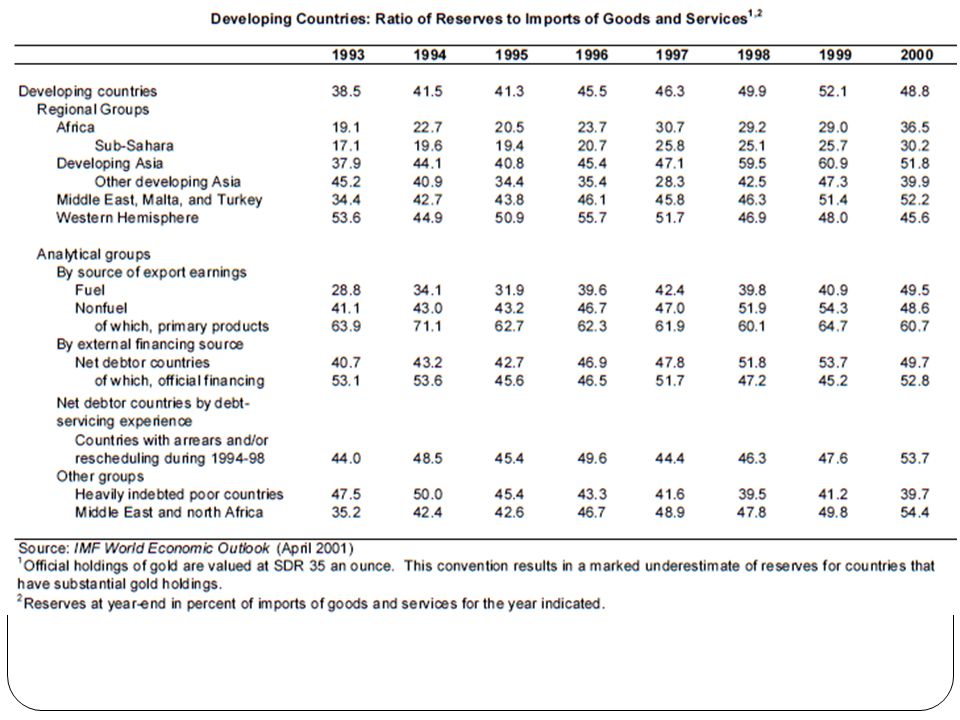

Kryzysy walutowe lat 90 i wczesnych 00 Emerging markets doświadczyły kryzysów walutowych: Meksyk, Tajlandia, Korea, Indonezja, Malezja, Rosja, Brazylia i Argentyna Szybkie uszczuplenie rezerw walutowych jest główną charakterystyką kryzysu walutowego Kryzysy były spowodowane złym wcześniejszym podejściem miejscowych banków centralnych do tematu rezerw walutowych Kraje te stosowały metodę benchmarku R/M (rezerwy/import), jest to system wywodzący się z bilansu płatniczego z pominięciem rynku kapitałowego

, jest to system wywodzący się z bilansu płatniczego z pominięciem rynku kapitałowego")

7

Kryzysy walutowe lat 90 i wczesnych 00 II Tymczasem kryzysy lat 90 były związane z rachunkami kapitałowymi, nieadekwatność wskaźnika Wskaźnik R/M nie mówił nic o prawdopodobieństwie kryzysu Poszukiwano zatem alternatywy Punktem wyjścia była myśl Fischera (2001): Rezerwy są kluczową determinantą możliwości kraju do uniknięcia kryzysu finansowego

: Rezerwy są kluczową determinantą możliwości kraju do uniknięcia kryzysu finansowego")

8

Adekwatne rezerwy Zrewidowanie starych teorii dotyczących rezerw Stworzenie zależności między adekwatnością rezerw a kryzysami finansowymi Krytyczne poszukiwanie miar adekwatności Co kraj powinien robić po kryzysie?

9

Zasądzanie adekwatności rezerw: podejście teoretyczne i operacyjne Historycznie rezerwy definiuje się jako coś co utrzymujemy przeciwko niepewnej przyszłości bilansu płatniczego Powiązanie rezerw z rachunkiem bieżącym (R/M) Powiązanie rezerw z rachunkiem kapitałowym System mieszany Teoria garderoby pani Machlup Powiązanie rezerw z zewnętrznymi długami krótkoterminowymi

Powiązanie rezerw z rachunkiem kapitałowym System mieszany Teoria garderoby pani Machlup Powiązanie rezerw z zewnętrznymi długami krótkoterminowymi")

10

Standard R/M Założenie: niestabilność bilansu płatniczego wpływa na rachunek bieżący Zatem należy powiązać wysokość rezerw z handlem zagranicznym Standard R/M – import jako zmienna związana IMF w swoich obwieszczeniach używa tego wskaźnika R/M mierzy ilość miesięcy, przez które rezerwami można finansować kapitał W praktyce uważano, że wystarcza mieć rezerwy na poziomie 3-4 miesięcy

11

Standard R/M II Wada 1: bardzo słabe uzasadnienie teoretyczne Naczelny problem: zdefiniowanie optymalnej wartości współczynnika R/M Wada 2: Jeśli deficyt nie rośnie wraz z importem to nie można przyjmować stałego współczynnika Propozycje naprawcze: skomplikowanie R/M poprzez uwzględnianie trendów bilansu płatniczego i/lub rynku akcji. Niestety – rozwiązanie zbyt skomplikowane – braki operacyjne Wymagano by rezerwy rosły wraz z prawdopodobieństwem deficytu bilansu płatniczego

12

Teoria garderoby pani Machlup Machlup twierdził, że z rezerw nigdy nie jest za wiele, tak jak z ubraniami jego żony Wg niego nie ma żadnego dowodu na to, żeby było jakiekolwiek powiązanie między rezerwami a jakąkolwiek zmienną wyjaśniającą. De facto zatem funkcja rezerw jest funkcją rezerw z poprzedniego roku i współczynnika wzrostu gospodarczego

13

Niepewność rezerw Płynny kurs powoduje zmienność wartości walut rezerwowych względem waluty rodzimej Wielkość rezerw zmienia się realnie pomimo nominalnie stałej wartości Zatem, wszelkie skomplikowane metody obliczania wartości rezerw okazują się nieefektywne i przyjmuje się jako najskuteczniejszy R/M

14

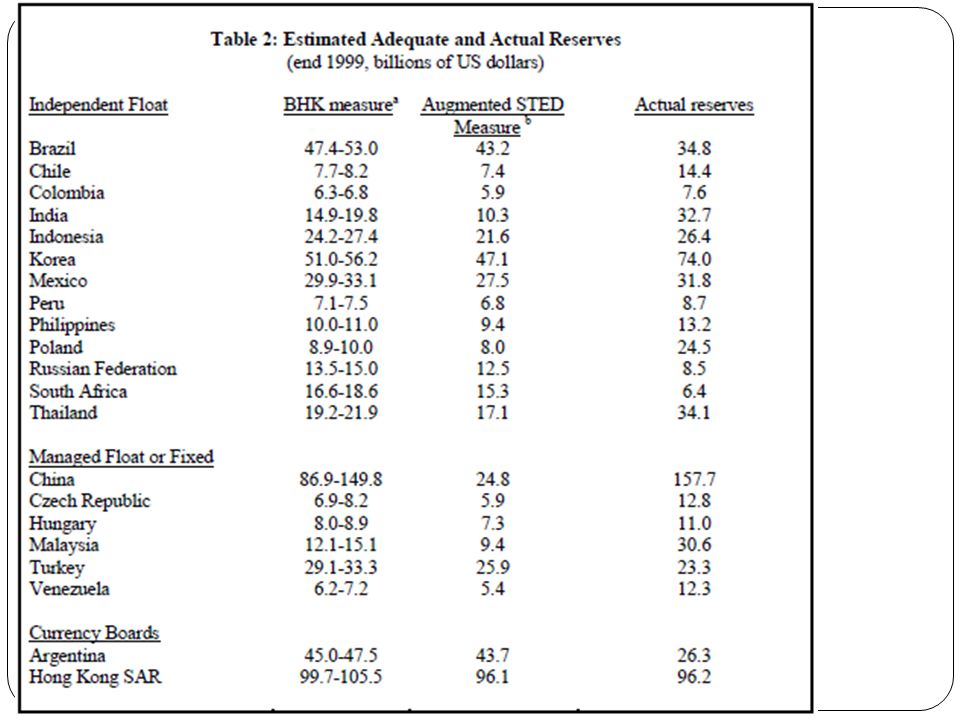

Poszukiwanie alternatywnego rozwiązania Próba wskrzeszenia podejścia optymalizacyjnego Problem, z oszacowaniem teoretycznych determinant optymalnych rezerw z wystarczająca precyzją, na tyle aby obliczyć wskazane rezerwy ze względnym zaufaniem Kryzysy lat 90 pokazały dwa możliwe scenariusze: Średnio rozwinięty kraj – kryzys rachunku kapitałowego Bogatszy kraj – nagły odpływ kapitału zagranicznego

15

Rozwiązanie alternatywne System mieszany, w którym z odpowiednimi wagami o wysokości rezerw stanowią rachunek bieżący i rachunek kapitałowy. Gdy kraj jest biedny i mało otwarty, może pozostać R/M Gdy kraj jest bogatszy większa waga może być przywiązana do rynku kapitałowego Adekwatność rezerw może być rzetelnie widziana tylko w kontekście pakietów polityk rządu i banku centralnego Ponadto, należy pamiętać, że poza wyprzedażą rezerw istnieją inne metody równoważenia bilansu płatniczego

16

Samospełniająca się przepowiednia kryzysu finansowego Gdy rezerwy s ą za małe inwestorzy czuj ą si ę zach ę ceni do ucieczki z danego kraju To z kolei jeszcze pomniejsza rezerwy i w efekcie sama wiara w niewielk ą warto ść rezerw powoduje jeszcze mniejsz ą warto ść rezerw Adekwatno ść rezerw zale ż y od wiary inwestora i zestawu polityk rz ą dowych Zatem praktyczne wska ź niki mog ą by ć u ż yteczne (u ż ywane) ale nale ż y pami ę ta ć, ż e s ą one tylko wskazówk ą a nie ostatecznym rozwi ą zaniem Bł ę dy mog ą wynika ć z nieprzystosowania zało ż e ń „ex ante” do rzeczywisto ś ci „ex post”

ale nale ż y pami ę ta ć, ż e s ą one tylko wskazówk ą a nie ostatecznym rozwi ą zaniem Bł ę dy mog ą wynika ć z nieprzystosowania zało ż e ń „ex ante do rzeczywisto ś ci „ex post")

17

Adekwatność rezerw a nieprzewidywalność inwestora Nie ma złotej zasady co do wielko ś ci rezerw Warto ść rezerw, warto ść bilansu płatniczego, rynek kapitałowy i zaufanie konstytuuj ą w sumie stabilno ść gospodarki Zaufanie z definicji jest pozaracjonalne zatem, zdarzaj ą si ę przypadki (Meksyk, Tajlandia), w których kraje wedle wszelkich wska ź ników miały wysokie rezerwy a ich waluta załamała si ę

, w których kraje wedle wszelkich wska ź ników miały wysokie rezerwy a ich waluta załamała si ę")

18

Użyteczność dotychczasowych wskaźników Wska ź niki nie s ą ostateczn ą miar ą, która daje nam pewn ą wiedz ę Jednak s ą one skuteczne w krajach gdzie głównym ź ródłem niepewno ś ci s ą szoki handlowe Dla krajów z du ż ymi krótkoterminowymi długami współczynnik R/M słabo oddaje ich zdolno ść do finansowania szoków płatniczych

19

Wskaźnik R/STED Wska ź nik odpowiedni dla krajów zadłu ż onych krótkoterminowo (short time external debts) Nale ż y go stosowa ć wobec krajów wobec których stracono zaufanie Wg tego wska ź nika rezerwy powinny by ć tak du ż e, by nie musie ć po ż ycza ć przez rok Wada – o ile daje zna ć o podatno ś ci kraju na drena ż zewn ę trzny o tyle nie daje rady uchwyci ć zagro ż enia drena ż u wewn ę trznego

Nale ż y go stosowa ć wobec krajów wobec których stracono zaufanie Wg tego wska ź nika rezerwy powinny by ć tak du ż e, by nie musie ć po ż ycza ć przez rok Wada – o ile daje zna ć o podatno ś ci kraju na drena ż zewn ę trzny o tyle nie daje rady uchwyci ć zagro ż enia drena ż u wewn ę trznego")

20

Liquidity at risk standard Stworzony przez A. Greenspana Ś rednie zewn ę trzne płatno ś ci kraju powinny przekracza ć pewien warto ść progow ą do daty spłaty (tj. 3 lata) Wiarygodno ść kraju obliczana na podstawie pełnego zestawu pasywów i aktywów Pewien poziom rezerw, gwarantuje wówczas zewn ę trzn ą płynno ść aby unika ć po ż yczania przez rok z pewnym bardzo wysokim prawdpodobie ń stwem (np. 95%) – value at risk

Wiarygodno ść kraju obliczana na podstawie pełnego zestawu pasywów i aktywów Pewien poziom rezerw, gwarantuje wówczas zewn ę trzn ą płynno ść aby unika ć po ż yczania przez rok z pewnym bardzo wysokim prawdpodobie ń stwem (np. 95%) – value at risk.")

25

Podsumowanie Nieadekwatność rezerw była jedną głównych wad międzynarodowego systemu monetarnego w 1960 r Po upadku Bretton Woods upłynniono kursy walutowe Stworzono system proporcjonalności rezerw walutowych do wielkości importu Próbowano znaleźć alternatywne systemy obliczania pożądanej wielkości rezerw Koszt przekroczenia niezbędnych rezerw może być społecznie wysoki Wysokość rezerw niezależnie od poziomu obliczania nie jest optymalna

26

Stabilność finansowa (Canada) Stabilność finansowa to chleb powszedni banku centralnego Perspektywa człowieka z ulicy (kolejne bańki spekulacyjne) Metafora czarnej skrzyni (świat/ludzie generują zakłócenia i te po przejściu przez czarną skrzynkę generują nowy świat) Większość cykli biznesowych była spowodowana przez banki centralne Niska inflacja powoduje też niskie szanse na wysokie zarobki

Stabilność finansowa to chleb powszedni banku centralnego Perspektywa człowieka z ulicy (kolejne bańki spekulacyjne) Metafora czarnej skrzyni (świat/ludzie generują zakłócenia i te po przejściu przez czarną skrzynkę generują nowy świat) Większość cykli biznesowych była spowodowana przez banki centralne Niska inflacja powoduje też niskie szanse na wysokie zarobki")

27

Stabilność finansowa II Z kolei prowokowanie baniek spekulacyjnych wpływa na realną gospodarkę, co z kolei może zaowocować wysoką inflacją Bank centralny nie powinien dopuszczać do powstawania baniek spekulacyjnych Hipoteza, zachowania nie są spekulacyjne, jedni przystosowują się szybciej a drudzy wolniej Teza, system monetarny jest wtopiony w czarną skrzynkę, jest niezbędnym elementem systemu Świat się zmienia pod każdym aspektem i nie możemy w naszych modelach przyjmować żadnych stałych

28

Stabilność finansowa III Wzrost efektywności gospodarki względem wykorzystania ropy naftowej o 50-150% w ciągu ostatnich 20-30 lat Zmiana skłonności do oszczędzania Gigantyczny wzrost handlu zagranicznego w ciągu ostatnich 20 lat (USA 18 ->25%, Strefa euro 60 –> 70%, Chiny 20 ->70%) Ekonomia krajowa to już nie jego terytorium (np.: 3 biliony $ poza terytorium względem 11 bilionów $ na terytorium w USA) Zmieniają się rzeczy, które uznajemy za stałe Zatem bank centralny powinien skupić się na stabilności finansowej i forsować rozwój ubezpieczeń kredytowych, który ochroni nas przed zbytnią zmiennością

Ekonomia krajowa to już nie jego terytorium (np.: 3 biliony $ poza terytorium względem 11 bilionów $ na terytorium w USA) Zmieniają się rzeczy, które uznajemy za stałe Zatem bank centralny powinien skupić się na stabilności finansowej i forsować rozwój ubezpieczeń kredytowych, który ochroni nas przed zbytnią zmiennością")

29

Jak osiągnąć stabilność finansową? (UK) Cel inflacyjny – organizacja pracy banku centralnego Istniej ą kryteria inflacji, przejrzysto ść czynników decyzyjnych Zasadniczo polityka B.C. jest skuteczna wobec inflacji Brak skuteczno ś ci wobec stabilno ś ci finansowej Brak jasnych kryteriów stabilno ś ci finansowej Stabilno ść finansowa dla danej gospodarki nie jest zale ż na tylko od niej samej

Cel inflacyjny – organizacja pracy banku centralnego Istniej ą kryteria inflacji, przejrzysto ść czynników decyzyjnych Zasadniczo polityka B.C. jest skuteczna wobec inflacji Brak skuteczno ś ci wobec stabilno ś ci finansowej Brak jasnych kryteriów stabilno ś ci finansowej Stabilno ść finansowa dla danej gospodarki nie jest zale ż na tylko od niej samej.")

30

Co wpływa na stabilność finansową? Poziom stóp procentowych Zmiany w strukturze regulacyjnej Np.. Basel Committee Np.. Zmiany poziomu rezerw Wprowadzanie nowych re ż imów bankowych Trudno ść w przekazywaniu aktualnych sprawozda ń

31

Definicja stabilności finansowej Odwrotnie ni ż stabilno ść cen nie ma pozytywnej definicji Jest to brak czego ś niechcianego „Brak niesprzyjaj ą cego wpływu na gospodark ę realn ą przez dysfunkcje systemu finansowego lub jego ryzyko” – E.P. Davis „Stabilno ść finansowa jest brakiem kryzysów finansowych” – Hans Christiansen Gdzie „Kryzys finansowy jest definiowany jako sekwencj ę wydarze ń lub ich ryzyko, które uszkadza po ś rednictwo kredytowe lub alokacj ę kapitału”

32

Analogia stabilność cen – stabilność finansowa Tak jak stabilno ść cen jest osi ą gana przez przewidywanie tego co najbardziej mo ż liwe tak stabilno ść finansowa nastawia si ę na prawdopodobie ń stwo wyst ą pienia wyj ą tkowych okoliczno ś ci B.C. przewiduje a regulator FSD stymuluje

33

Makro/Mikro test stabilności Ankietowanie potencjalnych zagro ż onych niestabilno ś ci ą np. banków komercyjnych Pytania np. o podwy ż szenie stóp procentowych, czy innych zmian regulacyjnych Badanie zale ż no ś ci czy je ś li podmioty odpowiadaj ą ró ż nie na dane pytanie, to czy odpowied ź jednego miałaby wpływ na drugiego Szacowanie prawdopodobie ń stwa wyst ą pienia poszczególnych szoków

34

Ocena efektów szoków dY = f(X) X – szok, Y – realna i nominalna warto ść aktywów Jest to zale ż no ść stochastyczna a nie deterministyczna Stabilno ść jest oceniania przez potencjalne minimalizowanie wpływu szoku na gospodark ę dzi ę ki adekwatnych regulacjom Prawdopodobie ń stwo ró ż nych szoków jest ró ż ne Np.. Uderzenie wielkiej asteroidy i szok paliwowy

35

Rodzaj szoków (niewyczerpująca lista) Cen paliwa Popytu zagranicznego Efektywno ś ci produkcji „Bojowo ść ludzi pracy” Zmiany awersji do ryzyka Zmiany kursów wymiany walut

Cen paliwa Popytu zagranicznego Efektywno ś ci produkcji „Bojowo ść ludzi pracy Zmiany awersji do ryzyka Zmiany kursów wymiany walut")

36

Problem wiarygodności testów Aby zbada ć jak dana instytucja zareaguje na dany czynnik nale ż y opisa ć przyczyny tego czynnika, co powoduje mniejsz ą ogólno ść testów i mniejsz ą ich u ż yteczno ść Niektóre z problemy nie s ą uwzgl ę dniane na li ś cie szoków: zmiany demograficzne, nowa choroba, katastrofa naturalna)

")

37

Modele Potrzeba makrosystemowej struktury bankowo ś ci i ubezpiecze ń Nie ma obiektywnie najlepszego modelu teoretycznego Ró ż norodno ść modeli, ich konkurencyjno ść, niejednorodno ść s ą bod ź cem do sukcesu i innowacji

38

Dysfunkcja rynku „Stabilny system finansowy jest systemem charakteryzuj ą cym si ę równowag ą sytuacji, która nie b ę dzie destabilizowana przez małe szoki” – Hans Blommerstein „Samoodnosz ą cy si ę mechanizm sprz ęż enia zwrotnego przyprowadza z powrotem do stabilno ś ci jako odpowiedzied ź na szoki i vice versa obecno ść samooczyszczaj ą cych procesów, która prowadzi do niestabilno ś ci jako odpowied ź na szoki” – Johannes Priesemann

39

Dysfunkcja rynku Nale ż y unika ć samoodnosz ą cych si ę dysfunkcji, gdy ż zwielokratniaj ą one wpływ szoków Znaczna cz ęść pracy FSD polega na analizowaniu potencjalnych załama ń w płatno ś ciach i jak im przeciwdziała ć Problemem jest jak okre ś li ć wra ż liwo ść poszczególnych sektorów na efekty dysfunkcji

40

Płynność i lewarowanie Upadki wi ę kszo ś ci instytucji bankowych s ą spowodowane przez potencjał systemu do bł ę du Niewypłacalno ść i upadek mog ą by ć unikni ę te przez adekwatno ść kapitałow ą, a brakuj ą cy kapitał mo ż e prowadzi ć do zbyt du ż ej skłonno ś ci do ryzyka („hazard dla zmartwystania”) Zatem wymóg adekwatno ś ci kapitałowej jest konieczny

Zatem wymóg adekwatno ś ci kapitałowej jest konieczny")

41

Płynność i lewarowanie W dzisiejszych czasach płynno ść jest oceniania niezale ż nie od wypłacalno ś ci Płynno ść nie jest problemem nie licz ą c złego funkcjonowania rynku wobec kryzysu (normalnie bank mo ż e po prostu po ż yczy ć pieni ą dze z rynku) Istnienie funduszy hedgingowych czy innych graczy na rynku maj ą cych dost ę p do rynku pieni ęż nego i wysokie lewarowanie powoduj ą wi ę ksze zagro ż enie zewn ę trznymi szokami Przez zwracanie uwagi na adekwatno ść kapitałow ą banków, banki centralne mniej zwracaj ą uwag ę na płynno ść Dost ę pno ść do płynno ś ci hamuje wi ę kszo ść szoków finansowych a brak płynno ś ci cz ę sto prowadzi do dysfunkcji rynku Wniosek, nale ż y powi ą za ć wzrost regulacji płynno ś ci/kapitału z wzrostami i relaksacj ę tych regulacji w okresie spadków

Istnienie funduszy hedgingowych czy innych graczy na rynku maj ą cych dost ę p do rynku pieni ęż nego i wysokie lewarowanie powoduj ą wi ę ksze zagro ż enie zewn ę trznymi szokami Przez zwracanie uwagi na adekwatno ść kapitałow ą banków, banki centralne mniej zwracaj ą uwag ę na płynno ść Dost ę pno ść do płynno ś ci hamuje wi ę kszo ść szoków finansowych a brak płynno ś ci cz ę sto prowadzi do dysfunkcji rynku Wniosek, nale ż y powi ą za ć wzrost regulacji płynno ś ci/kapitału z wzrostami i relaksacj ę tych regulacji w okresie spadków")

Podobne prezentacje