Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Możliwości wspierania ze środków budżetu państwa działalności innowacyjnej przedsiębiorców branży elektrycznej - korzyść czy strata ? Warszawa, 2 grudnia 2010 r. Zdzisław Rawicki

2

Działalność innowacyjna - działalność polegająca na opracowaniu nowej technologii i uruchomieniu na jej podstawie wytwarzania nowych lub znacząco ulepszonych towarów, procesów lub usług.

3

Wspieranie przez Państwo innowacyjności polega w szczególności na : 1.) udzielaniu kredytu technologicznego, 2.) przyznawaniu przedsiębiorcy premii technologicznej, 3.) nadaniu przedsiębiorcy statusu centrum badawczo-rozwojowego, 4.) tworzeniu funduszu innowacyjnego, 5.) ulgach (odpisach) w podatku dochodowym, 6.) dofinansowaniu projektów celowych.

udzielaniu kredytu technologicznego, 2.) przyznawaniu przedsiębiorcy premii technologicznej, 3.) nadaniu przedsiębiorcy statusu centrum badawczo-rozwojowego, 4.) tworzeniu funduszu innowacyjnego, 5.) ulgach (odpisach) w podatku dochodowym, 6.) dofinansowaniu projektów celowych.")

4

Udzielanie kredytu technologicznego

5

Kredyt technologiczny - jest udzielany przez bank kredytujący mikro, małego lub średniego przedsiębiorcę

6

Kredytobiorca kredytu technologicznego może ubiegać się o : - częściowe umorzenie kredytu; - udzielenie premii technologicznej

7

Kredyt technologiczny jest udzielany na warunkach rynkowych

8

Kredyt technologiczny jest udzielany w szczególności na realizację inwestycji technologicznej, w tym na zakup nowej technologii

9

Inwestycja technologiczna - inwestycję polegającą na: a) zakupie nowej technologii, jej wdrożeniu i uruchomieniu w oparciu o nią produkcji nowych lub zmodernizowanych wyrobów lub świadczenia nowych lub zmodernizowanych usług albo b)wdrożeniu własnej nowej technologii i uruchomieniu w oparciu o nią produkcji nowych lub zmodernizowanych wyrobów lub świadczenia nowych lub zmodernizowanych usług;

zakupie nowej technologii, jej wdrożeniu i uruchomieniu w oparciu o nią produkcji nowych lub zmodernizowanych wyrobów lub świadczenia nowych lub zmodernizowanych usług albo b)wdrożeniu własnej nowej technologii i uruchomieniu w oparciu o nią produkcji nowych lub zmodernizowanych wyrobów lub świadczenia nowych lub zmodernizowanych usług;")

10

Nowa technologia - wiedzę technologiczną w postaci wartości niematerialnych i prawnych, w szczególności wyniki badań naukowych i prac rozwojowych oraz nie jest stosowana na świecie dłużej niż 3 lat;

11

Udział własny przedsiębiorcy realizujący inwestycję technologiczną nie może być mniejszy niż 25% przewidywanych wydatków inwestycyjnych.

12

Kredyt technologiczny może być częściowo umorzony, z tym że całkowita kwota umorzenia nie może przekroczyć kwoty 1 mln euro

13

Premia technologiczna – kwota stanowiąca pomoc publiczną przyznawana przedsiębiorcy ze środków Funduszu Kredytu Technologicznego na spłatę części kapitału kredytu technologicznego

14

Całkowita kwota premii technologicznej nie może przekroczyć 50% kwoty kredytu technologicznego lub 4 mln zł.

15

Premia technologiczna może być przeznaczona w szczególności na spłatę części kredytu, a także na :

16

zakup, najem dzierżawę, leasing środków trwałych, gruntów, budynków, rozbudowę istniejących środków trwałych, instalacje i uruchomienie środków trwałych, tworzenie nowych miejsc pracy, wydatki ponoszone na doradców, studia, ekspertyzy, koncepcje, projekty, itp.

17

Status centrum badawczo-rozwojowego

18

Przedsiębiorca nie będący instytutem badawczym może uzyskać status centrum badawczo-rozwojowego kiedy :

19

1) przychody netto (bez VAT) ze sprzedaży towarów, produktów i operacji finansowych za rok obrotowy poprzedzający rok złożenia wniosku wyniosły co najmniej równowartość minimalnego przychodu netto określonego w ustawie o rachunkowości; 2) przychody netto (bez VAT) ze sprzedaży własnych usług badawczo- rozwojowych stanowią co najmniej 20 % przychodów; 3) przedsiębiorca nie zalega z zapłatą podatków, składek na ubezpieczenia społeczne i składek na ubezpieczenie społeczne i zdrowotne.

przychody netto (bez VAT) ze sprzedaży towarów, produktów i operacji finansowych za rok obrotowy poprzedzający rok złożenia wniosku wyniosły co najmniej równowartość minimalnego przychodu netto określonego w ustawie o rachunkowości; 2) przychody netto (bez VAT) ze sprzedaży własnych usług badawczo- rozwojowych stanowią co najmniej 20 % przychodów; 3) przedsiębiorca nie zalega z zapłatą podatków, składek na ubezpieczenia społeczne i składek na ubezpieczenie społeczne i zdrowotne.")

20

Organem uprawnionym do nadawania statusu centrum badawczo-rozwojowego jest minister właściwy do spraw gospodarki.

21

Przedsiębiorca, który uzyskał status centrum badawczo-rozwojowego może : - ubiegać się o dotację na działalność statutową, inwestycje; - korzystać ze zwolnień podatkowych tak jak jednostki naukowe

22

Fundusz innowacyjny

23

Centrum badawczo-rozwojowe może tworzyć fundusz innowacyjności

24

Fundusz innowacyjności tworzy się z comiesięcznego odpisu wynoszącego nie więcej niż 20 % przychodów uzyskanych przez centrum badawczo-rozwojowe w danym miesiącu. Odpis obciąża koszty działalności centrum badawczo-rozwojowego.

25

Środki funduszu innowacyjności są gromadzone na odrębnym rachunku bankowym.

26

Środki funduszu innowacyjności przeznacza się na pokrywanie kosztów prowadzenia badań i prac rozwojowych oraz koszty związane z uzyskaniem patentu.

27

Bardzo korzystna zmiana ustawy o podatku dochodowym od osób prawnych, gdyż od podstawy obliczenia podatku odlicza się wydatki poniesione przez podatnika na nabycie nowych technologii, w wysokości : 1.) 50 % kwoty, dla podatnika będącego mikroprzedsiębiorcą, małym lub średnim przedsiębiorcą, albo 2.) 30 % kwoty dla pozostałych podatników.

50 % kwoty, dla podatnika będącego mikroprzedsiębiorcą, małym lub średnim przedsiębiorcą, albo 2.) 30 % kwoty dla pozostałych podatników.")

28

Dofinansowywanie projektów strategicznych (celowych)

")

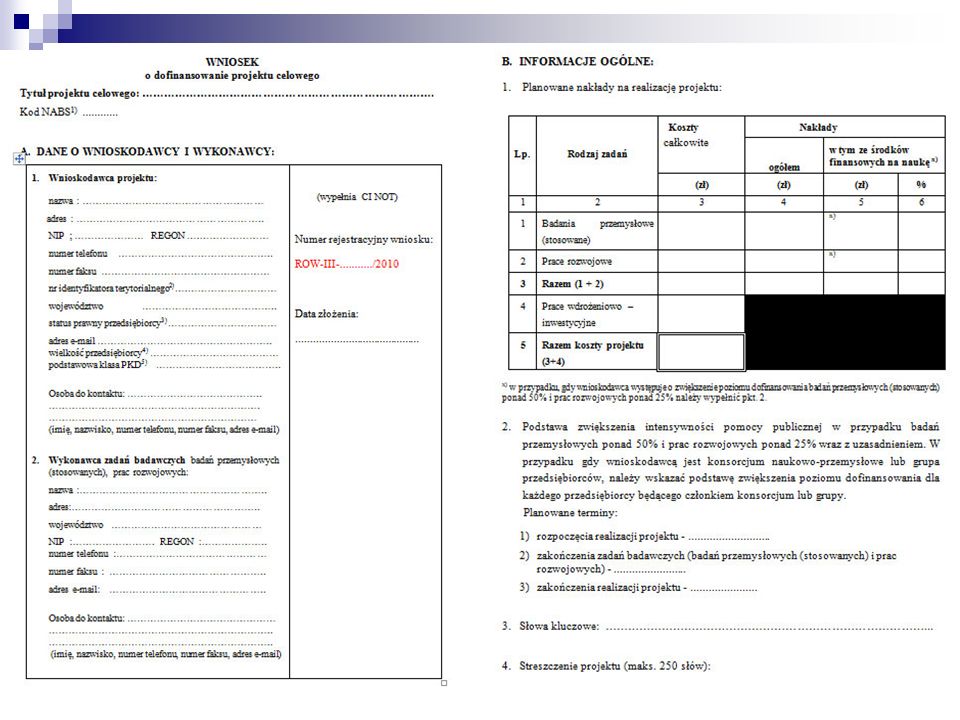

29

Projekt celowy - przedsięwzięcie przewidziane do realizacji w ustalonym okresie, na określonych warunkach, prowadzone przez przedsiębiorcę lub inny podmiot posiadający zdolność do bezpośredniego zastosowania wyników projektu w praktyce.

30

Zakres przedmiotowy projektów celowych nie jest ograniczony, może obejmować wszystkie dziedziny gospodarki

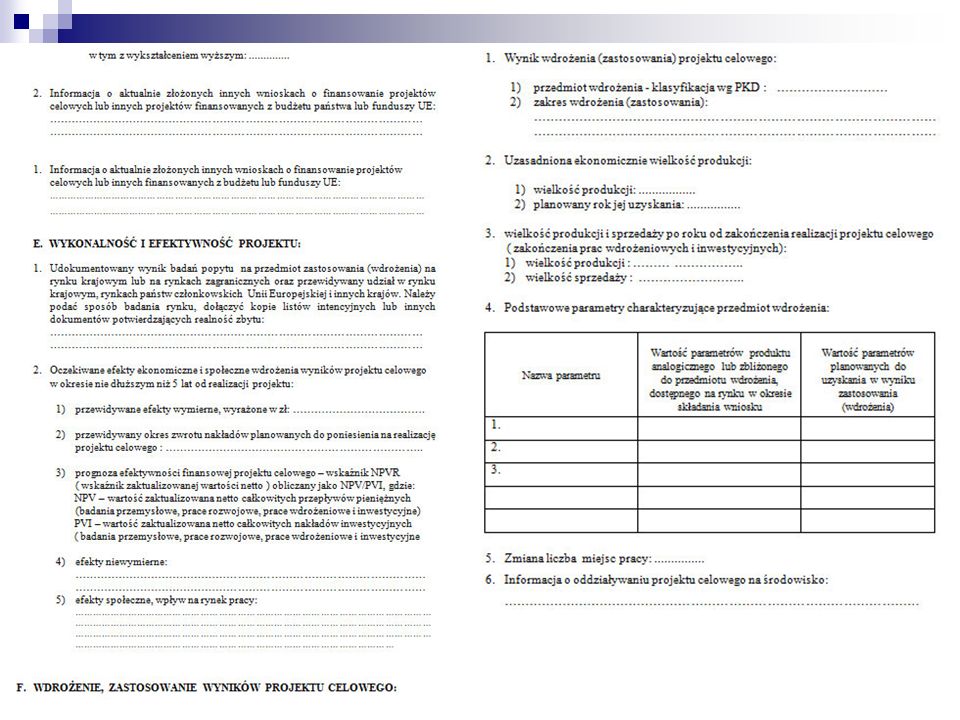

31

Dofinansowanie ze środków finansowych na naukę badań stosowanych i prac rozwojowych objętych projektem celowym może stanowić nie więcej niż 70 % łącznych nakładów na te badania.

32

Działalność wdrożeniowa i inwestycyjna związana z realizacją projektu celowego jest finansowana w całości ze środków finansowych wnioskodawcy.

33

Wnioskodawca projektu celowego składa wniosek samodzielnie albo wspólnie z jednostką naukową, w której będą w całości lub w części realizowane badania lub prace.

34

Wniosek składa się do : 1) Narodowego Centrum Badań i Rozwoju; 2) Naczelnej Organizacji Technicznej

Narodowego Centrum Badań i Rozwoju; 2) Naczelnej Organizacji Technicznej")

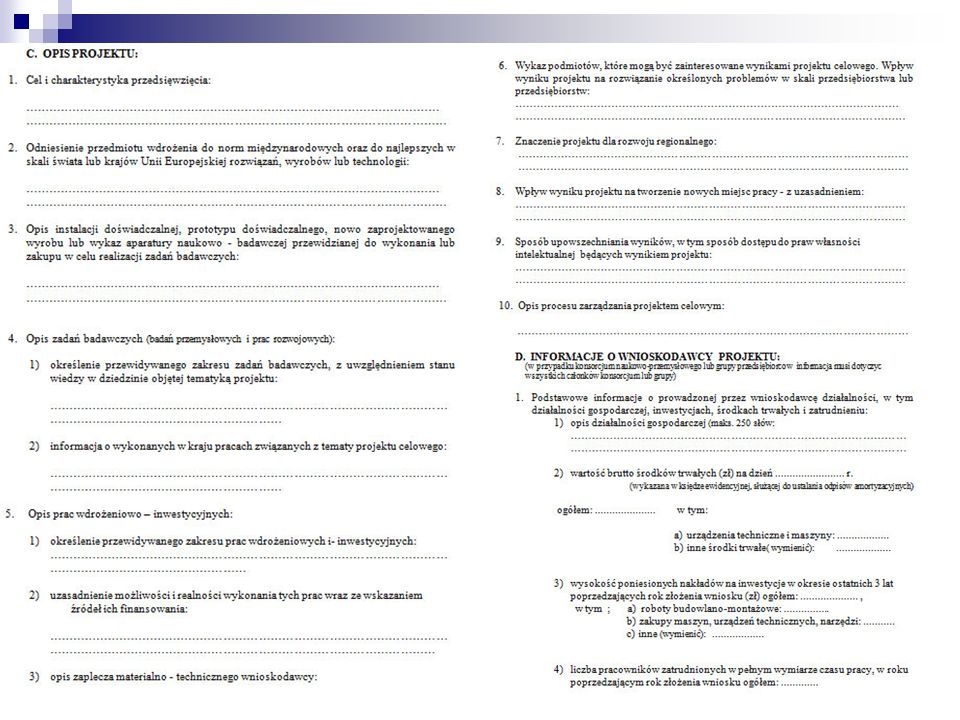

35

Kryteria dofinansowania projektów celowych : 1)innowacyjność przedsięwzięcia; 2)zapotrzebowanie na wynik projektu; 3)konkurencyjność wyniku projektu; 4)wpływ na rynek pracy;

innowacyjność przedsięwzięcia; 2)zapotrzebowanie na wynik projektu; 3)konkurencyjność wyniku projektu; 4)wpływ na rynek pracy;")

36

5)znaczenie dla rozwoju regionalnego; 6)zasadność planowanych kosztów w stosunku do przedmiotu i zakresu przedsięwzięcia; 7)możliwość wykonywania badań i wdrożenia wyników projektu celowego;

znaczenie dla rozwoju regionalnego; 6)zasadność planowanych kosztów w stosunku do przedmiotu i zakresu przedsięwzięcia; 7)możliwość wykonywania badań i wdrożenia wyników projektu celowego;")

37

8) efektywność ekonomiczną przedsięwzięcia; 9)prawidłowość i ocenę wywiązywania się wnioskodawcy projektu z realizowanych uprzednio zadań finansowanych ze środków finansowych na naukę.

efektywność ekonomiczną przedsięwzięcia; 9)prawidłowość i ocenę wywiązywania się wnioskodawcy projektu z realizowanych uprzednio zadań finansowanych ze środków finansowych na naukę.")

38

Okres realizacji projektu celowego nie powinien przekraczać 3 lat; w uzasadnionych przypadkach okres ten może być przedłużony za zgodą Ministra, nie dłużej jednak niż do 5 lat.

39

Wnioskodawca projektu celowego jest obowiązany do przedłożenia informacji o wykorzystaniu wyników projektu celowego, w tym o korzyściach społecznych i efektach gospodarczych prac wdrożeniowych po upływie roku od dnia uznania umowy za wykonaną.

40

Konkursy na realizację projektów celowych organizowanych przez NOT dla małych i średnich przedsiębiorstw:

41

2011 r. Konkurs nr 4 - 3 stycznia - 6 maja 2011 r. Konkurs nr 5 - 25 lipca - 25 listopada 2012 r. Konkurs nr 6 - 3 stycznia - 6 maja 2012 r. Konkurs nr 7 - 23 lipca - 23 listopada 2013 r. Konkurs nr 8 - 3 stycznia - 6 maja

45

http://www.not.pl/zut_kon2.html

46

Dziękuje Państwu za uwagę.

Podobne prezentacje

Wnioskodawcy: Mikro, małe i średnie przedsiębiorstwa.>")