Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

SPOSOBY POZYSKIWANIA ŚRODKÓW TRWAŁYCH

2

1) Środki trwałe w budowie 2) Środki trwałe w rozbudowie 3) Leasing

Klasyfikacja Środków Trwałych (KŚT) została opublikowana w rozporządzeniu Rady Ministrów z dnia 30 grudnia 1999 r. w sprawie Klasyfikacji Środków Trwałych (KŚT) (Dz. U. nr 112, poz. 1317, ost. zm. w Dz. U. z 2004 r. nr 260, poz. 2589)*).

została opublikowana w rozporządzeniu Rady Ministrów z dnia 30 grudnia 1999 r. w sprawie Klasyfikacji Środków Trwałych (KŚT) (Dz. U. nr 112, poz. 1317, ost. zm. w Dz. U. z 2004 r. nr 260, poz. 2589)*).")

3

1) Leasing Elastyczna i szybka forma pozyskiwania środków trwałych Planując nowe zakupy warto zastanowić sie nad leasingiem, jako jedną z najbezpieczniejszych i wysoce wygodnych form finansowania inwestycji. Formalności związane z zakupami w leasingu trwają tylko 2 dni. Ze względu na możliwość dostosowania oferty oraz modelu leasingu czy finansowania do potrzeb klienta - dla wielu staje się on doskonałą alternatywą kredytów konsumenckich.

4

Korzyści płynące z leasingu jako formy finansowania inwestycji:

krótki czas realizacji zakup minimum formalności preferencje podatkowe (w tym możliwość zaliczenia całości raty leasingowej do kosztów uzyskania przychodu) charakter pozabilansowy zobowiązania, nie zmniejszają one zdolności kredytowej przedsiębiorstwa stałe warunki kontraktu (zabezpieczeniem przed ewentualnymi niekorzystnymi posunięciami rządu, inflacją, itp) możliwość dostosowania wielkość i harmonogram spłat

charakter pozabilansowy zobowiązania, nie zmniejszają one zdolności kredytowej przedsiębiorstwa. stałe warunki kontraktu (zabezpieczeniem przed ewentualnymi niekorzystnymi posunięciami rządu, inflacją, itp) możliwość dostosowania wielkość i harmonogram spłat.")

5

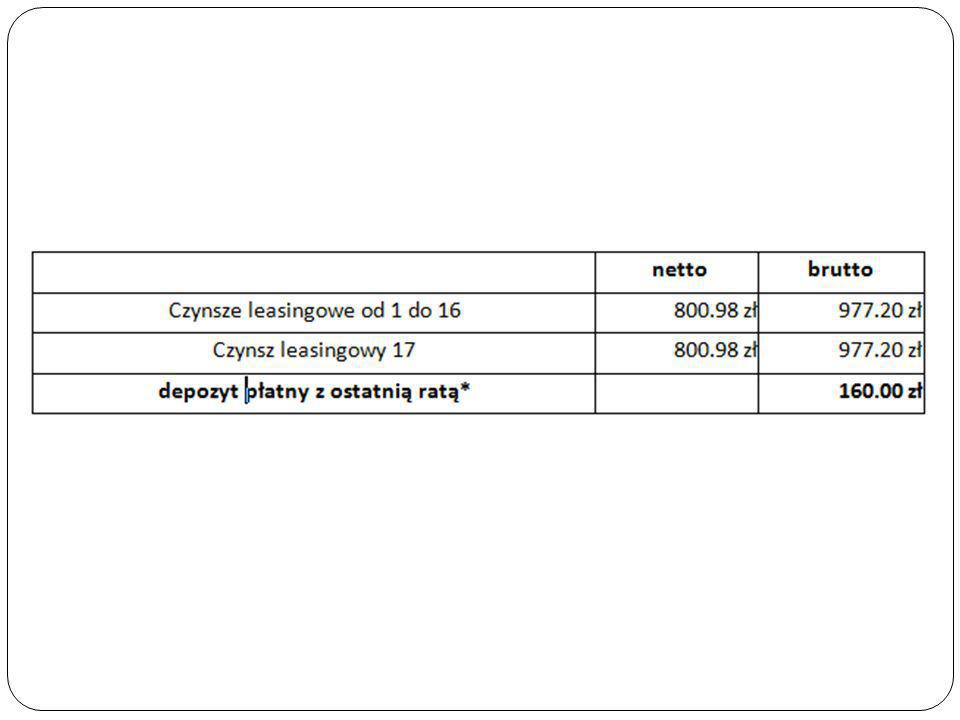

Symulacja leasingu - przykładowy zakup AutoCADa 2005

Zakup w leasingu oprogramowania o wartości PLN netto układa się w następujący harmonogram finansowy (zakładając 30% wpłatę własną klienta, oraz 18 miesięczny okres kredytowania): Wpłata klienta: PLN netto, w tym: - czynsz inicjalny wraz z opłatą manipulacyjną: PLN netto, co stanowi 30.00% wartości ofertowej

: Wpłata klienta: PLN netto, w tym: - czynsz inicjalny wraz z opłatą manipulacyjną: PLN netto, co stanowi 30.00% wartości ofertowej.")

7

Koszt całkowity oferty netto: 18576. 66 PLN , brutto: 22663

Koszt całkowity oferty netto: PLN , brutto: PLN co stanowi % wartości ofertowej. *Depozyt płatny z ostatnią ratą kredytową to nic innego, jak wykup na własność przedmiotu leasingu.

8

Wymagane dokumenty: zaświadczenie o wpisie do ewidencji działalności gospodarczej lub odpis z rejestru sądowego umowa spółki lub statut wraz z dokonanymi aneksami (dot. spółek cywilnych, handlowych spółek osobowych oraz komunalnych zakładów budżetowych) zaświadczenie o numerze statystycznym REGON zaświadczenie o numerze identyfikacji podatkowej NIP zaświadczenie z urzędu skarbowego o braku zaległości wobec budżetu deklaracje PIT lub CIT

zaświadczenie o numerze statystycznym REGON. zaświadczenie o numerze identyfikacji podatkowej NIP. zaświadczenie z urzędu skarbowego o braku zaległości wobec budżetu. deklaracje PIT lub CIT.")

9

2) Środki trwałe w budowie

Środki trwale w budowie to ogół kosztów pozostających w bezpośrednim związku z wytworzeniem, nabyciem i adaptacją środków trwałych. Kategoria ta obejmuje środki trwałe w okresie budowy i montażu oraz ulepszania. Do kosztów budowy możemy zaliczyć przykładowo koszty: nabycia gruntów i innych składników aktywów trwałych oraz koszty związanych z tym prac budowlano-montażowych; dokumentacji projektowo-kosztorysowej; nadzoru inwestycyjnego; odszkodowania z tytułu przesiedlenia osób z terenów przeznaczonych pod inwestycję; założenia pierwszej zieleni.

10

Środki trwałe w budowie obejmują również kupno gotowych środków trwałych wraz z robotami budowlano- montażowymi. Zakupiona maszyna może nie być zakwalifikowana do środków trwałych, jeżeli wymaga dodatkowych prac instalacyjnych. Przez środki trwałe w budowie zgodnie z art. 3 ust 1 pkt 16 ustawy o rachunkowości rozumie się zaliczane do aktywów trwałych środki trwałe w okresie ich budowy, montażu lub ulepszenia już istniejącego środka trwałego.

11

Na koszty budowy środka trwałego składają się między innymi: cena dokumentacji projektowej, cena nabycia gruntów wraz z przygotowaniem terenu, koszty budowy budynków, koszty nadzoru budowlanego, odsetki, prowizje, różnice kursowe od zaciągniętych kredytów i zobowiązań w okresie realizacji budowy, naliczony podatek VAT jeśli nie może być odliczony. Możemy wymieniać tu jeszcze innego rodzaju koszty, w zależności od tego, jaki powstanie środek trwały. Są to koszty, które bezpośrednio lub pośrednio można przypisać do określonych działań jednostki, których celem jest stworzenie nowych środków trwałych.

12

3) Środki trwałe w rozbudowie

Wydatki na remonty środków trwałych zaliczone są bezpośrednio do kosztów uzyskania przychodów. Należy jednak pamiętać, że potoczne znaczenie pojęcia remont nie zawsze idzie w parze z takim jego rozumieniem w myśl przepisów podatkowych. Jeżeli bowiem remont nosi znamiona zmiany niektórych cech użytkowych, będzie traktowany jak modernizacja, wydatki na którą co do zasady powiększają wartość początkową środka trwałego, od których są dokonywane odpisy amortyzacyjne.

13

Przykład: Przedsiębiorca w 2009 roku zakupił budynek biurowy połączony z warsztatem, który zaliczył do środków trwałych i amortyzował. W roku 2010 poniósł nakłady na ten budynek w celu dostosowania go do swoich potrzeb. Oprócz wymiany okien czy drzwi zostały wstawione także nowe, rozbudowano ponadto instalację elektryczną i centralnego ogrzewania, przebudowane zostały ściany działowe itp. Łączna wartość poniesionych nakładów sięgnęła poziomu 70 tys. zł netto. Czy przedsiębiorca może zaliczyć je bezpośrednio do kosztów uzyskania przychodu, czy też powinien powiększyć o nie wartość początkową budynku, od której naliczane są odpisy amortyzacyjne?

14

Jak już wskazano we wstępie, istotne jest tutaj określenie, czy wykonane prace miały charakter ulepszenia czy też remontu budynku. Pierwsze z wymienionych zwiększają wartość początkową tej nieruchomości, a co za tym idzie, ich odniesienie w ciężar kosztów jest rozłożone w czasie i następuje poprzez odpisy amortyzacyjne. Inaczej jest w przypadku remontu – tutaj wydatki od razu są odnoszone w ciężar kosztów uzyskania przychodu. Należy przy tym pamiętać, że z remontem mamy do czynienia wtedy, gdy zamiarem wykonanych prac jest przywrócenie (odtworzenie) stanu pierwotnego. Co do zasady nie ma natomiast większego znaczenia wysokość poniesionych wydatków

stanu pierwotnego. Co do zasady nie ma natomiast większego znaczenia wysokość poniesionych wydatków.")

15

Kwestia ulepszenia środków trwałych została zawarta w art. 22g ust

Kwestia ulepszenia środków trwałych została zawarta w art. 22g ust. 17 ustawy o podatku dochodowym od osób fizycznych. Przepis ten stanowi, że jeżeli środki trwałe uległy ulepszeniu w wyniku przebudowy, rozbudowy, rekonstrukcji, adaptacji lub modernizacji, wartość początkową tych środków powiększa się o sumę wydatków na ich ulepszenie, w tym także o wydatki na nabycie części składowych lub peryferyjnych, których jednostkowa cena nabycia przekracza zł.

16

Należy przy tym pamiętać, że środki trwałe uważa się za ulepszone, gdy suma wydatków poniesionych na ich przebudowę, rozbudowę, rekonstrukcję, adaptację lub modernizację w danym roku podatkowym przekracza zł i wydatki te powodują wzrost wartości użytkowej w stosunku do wartości z dnia przyjęcia środków trwałych do używania, mierzonej w szczególności okresem używania, zdolnością wytwórczą, jakością produktów uzyskiwanych za pomocą ulepszonych środków trwałych i kosztami ich eksploatacji

17

Przedsiębiorca z przykładu poniósł wydatki na dostosowanie zakupionego budynku do potrzeb swojej firmy. Wskutek wykonanych czynności część budynku zyskała nową wartość użytkową dla przedsiębiorcy. Trudno zatem powyższe nazwać remontem. Co za tym idzie nakłady poniesione na adaptację nieruchomości należy potraktować jako ulepszenie. Ponieważ wartość tego ulepszenia przekroczyła w 2010 roku kwotę zł, poczynione nakłady zwiększają wartość początkową tego środka trwałego.

Podobne prezentacje

>")