Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Finanse przedsiębiorstwa (8)

dr Wanda Pełka

2

Źródła finansowania przedsiębiorstw

Kapitał własny Kapitał obcy (1) udziały (2) odpisy z zysku (3) anioły biznesu (4) venture capital/private equity (5) emisja akcji zobowiązania (kredyt kupiecki) faktoring obligacje i KPD kredyty bankowe leasing fundusze UE Kapitał mezzanine

udziały. (2) odpisy z zysku. (3) anioły biznesu. (4) venture capital/private equity. (5) emisja akcji. zobowiązania (kredyt kupiecki) faktoring. obligacje i KPD. kredyty bankowe. leasing. fundusze UE. Kapitał mezzanine.")

3

Kredyty bankowe i leasing jako formy finansowania działalności przedsiębiorstw

4

Kredyty krótkoterminowe

Kredyt w rachunku bieżącym Kredyt obrotowy w rachunku bieżącym Kredyt kasowy w rachunku bieżącym Kredyty w rachunku kredytowym Rodzaje kredytów w rachunku kredytowym Kredyt celowy na pokrycie zobowiązań Kredyt sezonowy linia kredytowa Kasowy

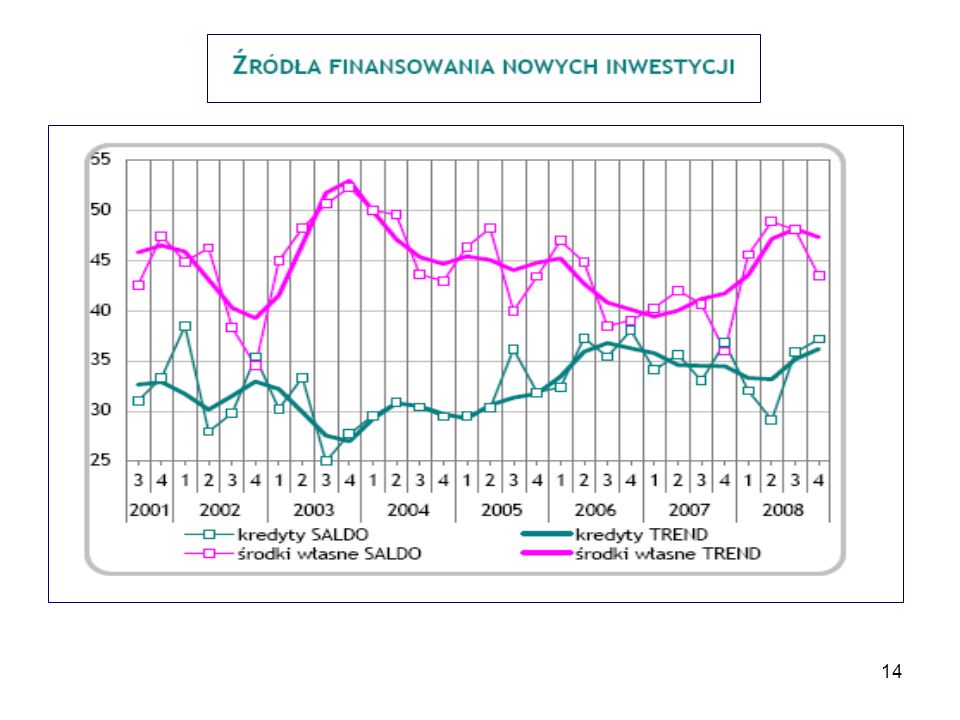

5

c.d. Kredyty krótkoterminowe

Rodzaje kredytów według form kredytowania Kredyty dyskontowe Kredyty akceptacyjne Kredyty czekowe Kredyty w formie skupu wierzytelności Kredyty skonwertowane Kredyty specjalne

6

Oprocentowanie jako koszt pozyskania kredytu

Oprocentowanie obejmuje dwa elementy: Poziom stóp obowiązujący na rynku marża banku Odsetki od kredytów mogą być naliczane jako odsetki proste: Np. Spółka zaciągnęła PLN kredytu na pół roku przy oprocentowaniu 8% rocznie. Płatność odsetek następuje za cały okres w momencie spłaty kredytu. Jaką kwotę zwróci spółka do banku po pół roku ?

7

Kredyt z saldem kompensacyjnym

Dla krótkich okresów banki udzielają przedsiębiorstwom kredytów z saldem kompensacyjnym. Pozostawiają część przyznanej kwoty kredytu na ograniczenie ryzyka zwrotu środków na koncie firmy, środki te są zablokowane i spółka nie może z nich korzystać. Powoduje to wzrost kosztów odsetek, gdyż są one liczone od całej przyznanej kwoty, chociaż do dyspozycji jest mniejsza kwota kredytu. Przykład: Spółka A uzyskała w banku PLN kredytu oprocentowanego 8% w skali roku, przy czym 15% kwoty kredytu ma pozostać w banku na koncie spółki w postaci salda kompensacyjnego. Ile wynoszą odsetki ?

8

Odsetki zdyskontowane

Kwoty kredytu udzielone przedsiębiorstwu na warunkach odsetek zdyskontowanych są mniejsze o potrącone odsetki. W terminie zwrotu kredytu firma ma do oddania przyznaną kwotę kredytu. Przykład: Spółka stara się o kredyt w wysokości PLN oprocentowany 8% w skali rocznej, przy czym odsetki naliczone są w formie dyskonta. Ile otrzyma kredytu ?

9

Kredyty długoterminowe

W Polsce kredyty długoterminowe określane są jako kredyty inwestycyjne. Mogą być przeznaczone na: Zakup rzeczowych aktywów trwałych Zakup wartości niematerialnych i prawnych Finansowanie zakupu papierów wartościowych Spłata kredytu następuje zazwyczaj: - w równych ratach kapitałowych - w równych kwotach płatności

10

LEASING - Leasing to alternatywa do kredytu bankowego.

- Przedmiotem może być każdy składnik aktywów trwałych (środki transportu, urządzenia produkcyjne, budynki, linie technologiczne). - Strony umowy leasingu: finansujący (leasingodawca) i i korzystający (leasingobiorca). - Finansujący nabywa składnik majątku i oddaje go w użytkowanie korzystającemu, który zobowiązany jest do płacenia finansującemu rat leasingowych.

. - Strony umowy leasingu: finansujący (leasingodawca) i i korzystający (leasingobiorca). - Finansujący nabywa składnik majątku i oddaje go w użytkowanie korzystającemu, który zobowiązany jest do płacenia finansującemu rat leasingowych.")

11

Rodzaje leasingu Leasing operacyjny – całość raty leasingowej stanowi przychód finansującego i koszt korzystającego. Podatkowych odpisów amortyzacyjnych dokonuje finansujący. Umowa leasingu nie może być zawarta na okres krótszy niż 40% normalnego okresu amortyzacji (nie krótszy niż 10 lat w przypadku nieruchomości). Rata leasingowa obejmuje spłatę wartości przedmiotu leasingu oraz należne odsetki.

. Rata leasingowa obejmuje spłatę wartości przedmiotu leasingu oraz należne odsetki.")

12

c.d. Rodzaje leasingu (2) Leasing finansowy – jedynie część odsetkowa raty leasingowej stanowi przychód finansującego i koszt korzystającego, podatkowych odpisów amortyzacyjnych dokonuje korzystający. Umowa leasingu musi być zawarta na czas oznaczony ale dowolny.

Leasing finansowy – jedynie część odsetkowa raty leasingowej stanowi przychód finansującego i koszt korzystającego, podatkowych odpisów amortyzacyjnych dokonuje korzystający. Umowa leasingu musi być zawarta na czas oznaczony ale dowolny.")

13

Korzyści z leasingu Małym i średnim przedsiębiorstwom łatwiej jest zawrzeć umowę leasingową niż kredytową, leasing jest bardziej elastyczny, np. niższe raty na początku umowy. W przypadku kredytu należy wykazać zdolność kredytową a w leasingu finansujący nie zawsze wymaga spełnienia rygorystycznych kryteriów. Leasing jest sposobem na szybkie pozyskanie nowoczesnych urządzeń. możliwość korzystania z majątku bez konieczności ponoszenia wysokich jednorazowych nakładów.

18

Zarządzanie majątkiem obrotowym w przedsiębiorstwie

Zarządzanie zapasami - Metoda ABC - Metoda just – in – time - Model Baumola (optymalna partia dostawy) (2) Zarządzanie należnościami (3) Zarządzanie środkami pieniężnymi

(2) Zarządzanie należnościami. (3) Zarządzanie środkami pieniężnymi.")

Podobne prezentacje

>")

>")