Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

MECHANIZMY ZAPEWNIAJĄCE RÓWNOWAGĘ FINANSOWĄ SYSTEMU EMERYTALNEGO

PRZYKŁAD SZWECJI Ewa Borowczyk Radek Warszawa, 23 stycznia 2013 r.

2

I . Systemy emerytalne - domeną kompetencji krajowych w Unii Europejskiej

Co może Unia ? Państwa członkowskie kształtują swe systemy emerytalne stosownie do uwarunkowań krajowych. Systemy emerytalne będące częścią zabezpieczenia społecznego podlegają w ramach UE koordynacji, a nie harmonizacji. Unia Europejska przypisuje sobie jednak rolę w tej kwestii , powołując się na art. 153 Traktatu o funkcjonowaniu Unii Europejskiej (TFUE)[1] oraz na art. 9 TFUE [2] . Należy też przywołać art. 19 TFUE, będący horyzontalną klauzulą antydyskryminacyjną UE , który bardzo często jest przywoływany w Europejskim Trybunale Sprawiedliwości w rozstrzyganiu spraw dotyczących dyskryminacji szczególnie ze względu na wiek i płeć .[3]

[1] oraz na art. 9 TFUE [2] . Należy też przywołać art. 19 TFUE, będący horyzontalną klauzulą antydyskryminacyjną UE , który bardzo często jest przywoływany w Europejskim Trybunale Sprawiedliwości w rozstrzyganiu spraw dotyczących dyskryminacji szczególnie ze względu na wiek i płeć .[3]")

3

[1] Art c) : „ Mając na względzie urzeczywistnienie celów określonych w artykule 151, Unia wspiera i uzupełnia działania Państw Członkowskich… c) w dziedzinie zabezpieczenia społecznego i ochrony socjalnej pracowników” [2] Art. 9 – zwany horyzontalną klauzulą socjalną Traktatu : „Przy określaniu i realizacji swoich polityk i działań Unia bierze po uwagę wymogi związane ze wspieraniem wysokiego poziomu zatrudnienia, zapewnianiem odpowiedniej ochrony socjalnej, zwalczaniem wykluczenia społecznego a także z wysokim poziomem kształcenia , szkolenia oraz ochrony zdrowia ludzkiego” [3] Art.19 : „1. Bez uszczerbku dla innych postanowień Traktatu i w granicach kompetencji, które Traktaty powierzają Unii , Rada, stanowiąc jednomyślnie zgodnie ze specjalną procedurą ustawodawczą i po uzyskaniu zgody Parlamentu Europejskiego, może podjąć środki niezbędne w celu zwalczania wszelkiej dyskryminacji ze względu na płeć, rasę lub pochodzenie etniczne, religię lub światopogląd , niepełnosprawność, wiek lub orientację seksualną .”

![[1] Art c) : „ Mając na względzie urzeczywistnienie celów określonych w artykule 151, Unia wspiera i uzupełnia działania Państw Członkowskich… c) w dziedzinie zabezpieczenia społecznego i ochrony socjalnej pracowników](http://slideplayer.pl/slide/807921/1/images/3/%5B1%5D+Art+c%29+%3A+%E2%80%9E+Maj%C4%85c+na+wzgl%C4%99dzie+urzeczywistnienie+cel%C3%B3w+okre%C5%9Blonych+w+artykule+151%2C+Unia+wspiera+i+uzupe%C5%82nia+dzia%C5%82ania+Pa%C5%84stw+Cz%C5%82onkowskich%E2%80%A6+c%29+w+dziedzinie+zabezpieczenia+spo%C5%82ecznego+i+ochrony+socjalnej+pracownik%C3%B3w.jpg "[2] Art. 9 – zwany horyzontalną klauzulą socjalną Traktatu : „Przy określaniu i realizacji swoich polityk i działań Unia bierze po uwagę wymogi związane ze wspieraniem wysokiego poziomu zatrudnienia, zapewnianiem odpowiedniej ochrony socjalnej, zwalczaniem wykluczenia społecznego a także z wysokim poziomem kształcenia , szkolenia oraz ochrony zdrowia ludzkiego [3] Art.19 : „1. Bez uszczerbku dla innych postanowień Traktatu i w granicach kompetencji, które Traktaty powierzają Unii , Rada, stanowiąc jednomyślnie zgodnie ze specjalną procedurą ustawodawczą i po uzyskaniu zgody Parlamentu Europejskiego, może podjąć środki niezbędne w celu zwalczania wszelkiej dyskryminacji ze względu na płeć, rasę lub pochodzenie etniczne, religię lub światopogląd , niepełnosprawność, wiek lub orientację seksualną .")

4

Unia może stosować środki tzw. miękkiego prawa, np

Unia może stosować środki tzw. miękkiego prawa, np. kodeksy dobrej praktyki , a nade wszystko promować wymianę doświadczeń i wzajemne uczenie się. Unia Europejska może monitorować i wspierać reformy emerytalne i reformy rynku pracy – w ramach strategii „Europa 2020” , w zgodzie z rocznymi analizami wzrostu gospodarczego i zaleceniami dla poszczególnych krajów . Komisja Europejska udziela i będzie udzielać wsparcia krajom członkowskim za pośrednictwem programu PROGRESS i przyszłego Programu Przemian Społecznych i Innowacji – by ułatwić wzajemne uczenie się i kształtowanie polityki w sferze emerytur. Komisja zwróci się do Komitetu Ochrony Socjalnej i Komitetu Doradczego ds. Równości Szans Mężczyzn i Kobiet, by wskazały i zaleciły najlepsze praktyki w zakresie znoszenia różnic emerytur ze względu na płeć. Komisja będzie upowszechniać wiedzę na temat możliwości dłuższej aktywności zawodowej i płynących z tego korzyści oraz zachęcać do rozpowszechniania dobrych praktyk w zakresie zarządzania wiekiem w miejscach pracy i na rynkach pracy.

5

Komisja będzie zachęcać państwa członkowskie, by korzystały z Europejskiego Funduszu Społecznego do wspierania aktywnego i godnego starzenia się, w tym godzenia pracy i życia rodzinnego. Komisja przeprowadzi konsultacje z partnerami społecznymi na temat ewentualnych zmian dotyczących nieuzasadnionego wieku obowiązkowego przechodzenia na emeryturę w układach zbiorowych i przepisach krajowych. Komisja wspólnie z państwami członkowskimi będzie pracować nad oceną i optymalizacją efektywności i opłacalności zachęt podatkowych i innych rozwiązań zachęcających do prywatnych oszczędności emerytalnych. Komisja zaprosi Komitet Ochrony Socjalnej od przeglądu dobrych praktyki w zakresie indywidualnych rozliczeń emerytalnych, aby zachęcić państwa członkowskie do tego, by udzielały więcej informacji osobom prywatnym, co pomoże im zaplanować przejście na emeryturę i podjąć decyzje, ile powinni zaoszczędzić w ramach dodatkowych programów emerytalnych.

6

Poza tym działaniami o charakterze pozalegislacyjnym - Unia Europejska może jednak dużo więcej w kwestii dodatkowych systemów emerytalnych, nie wchodzących w zakres koordynacji systemów zabezpieczenia społecznego (rozporządzenie 883/04/WE w sprawie koordynacji systemów zabezpieczenia społecznego – Regulation 883/04/EC on the coordination of social security systems) ). Chodzi o instytucje 3 filara (uzupełniającego, dobrowolnego) w rozumieniu polskiego systemu emerytalnego, podlegające regułom funkcjonowania rynku wewnętrznego UE. Unia może stanowić prawo : w sprawach wpływających na funkcjonowanie rynku wewnętrznego (swoboda przepływu osób, swoboda świadczenia usług, ochrona konsumentów), w celu zwalczania dyskryminacji (zwłaszcza w dziedzinie emerytur, ze względu na płeć i wiek) , w celu ochrony praw pracowników . Przyjęte już zostały następujące podstawowe instrumenty prawne: - dyrektywa 2003/41/WE w sprawie działalności pracowniczych programów emerytalnych oraz nadzoru nad takimi instytucjami (Directive on the activities and supervision of Institutions for Occupational Retirement Provision(IORP) - dyrektywa 2008/94/WE w sprawie ochrony pracowników w przypadku niewypłacalności pracodawcy (Directive on the protection of employees in the event of insolvency of their employer) Negocjowany jest (bez powodzenia od 2005 roku) projekt dyrektywy w sprawie przenoszalności uprawnień w dodatkowych systemach emerytalnych (tzw. dyrektywa portability)

w rozumieniu polskiego systemu emerytalnego, podlegające regułom funkcjonowania rynku wewnętrznego UE. Unia może stanowić prawo : w sprawach wpływających na funkcjonowanie rynku wewnętrznego (swoboda przepływu osób, swoboda świadczenia usług, ochrona konsumentów), w celu zwalczania dyskryminacji (zwłaszcza w dziedzinie emerytur, ze względu na płeć i wiek) , w celu ochrony praw pracowników . Przyjęte już zostały następujące podstawowe instrumenty prawne: - dyrektywa 2003/41/WE w sprawie działalności pracowniczych programów emerytalnych oraz nadzoru nad takimi instytucjami (Directive on the activities and supervision of Institutions for Occupational Retirement Provision(IORP) - dyrektywa 2008/94/WE w sprawie ochrony pracowników w przypadku niewypłacalności pracodawcy (Directive on the protection of employees in the event of insolvency of their employer) Negocjowany jest (bez powodzenia od 2005 roku) projekt dyrektywy w sprawie przenoszalności uprawnień w dodatkowych systemach emerytalnych (tzw. dyrektywa portability)")

7

II. Biała Księga Komisji Europejskiej – Plan na rzecz adekwatnych, bezpiecznych i stabilnych emerytur [4] Finansowa stabilność systemów emerytalnych (Soustainability) – czyli zdolność udźwignięcia obciążeń związanych z wypłatami emerytur, równowaga finansowa systemów – skupia w pierwszym rzędzie uwagę rządów , pozostawiając nieco w tyle kwestię adekwatności emerytur (Adequacy), czyli troskę o to, czy systemy te wypełniają podstawową przypisaną im rolę jaką jest zapewnienie dochodu po zakończeniu okresu aktywności zawodowej. Potwierdzają to zabawne zabiegi Komisji Europejskiej w sprawie tytułu jej sztandarowego dokumentu opublikowanego w lutym 2012 roku – Białej Księgi - Planu na rzecz adekwatnych, bezpiecznych i stabilnych emerytur. Na etapie prac nad tym dokumentem , poprzedzonym Zieloną Księgą w sprawie Emerytur (lipiec 2010), byliśmy świadkami częstych „pomyłek redakcyjnych” polegających na odwracaniu kolejności: sustainability and adequacy zamiast adequacy and sustainability . Już jednak w samym tekście dokumentu Białej Księgi - jako pierwsze wymienia się wyzwanie zapewnienia stabilności finansowej systemów , a jako drugie – utrzymanie adekwatnego poziomu świadczeń emerytalnych … [4] Dokument COM(2012)55 final z 16 lutego 2012r.

![II. Biała Księga Komisji Europejskiej – Plan na rzecz adekwatnych, bezpiecznych i stabilnych emerytur [4]](http://slideplayer.pl/slide/807921/1/images/7/II.+Bia%C5%82a+Ksi%C4%99ga+Komisji+Europejskiej+%E2%80%93+Plan+na+rzecz+adekwatnych%2C+bezpiecznych+i+stabilnych+emerytur+%5B4%5D.jpg "Finansowa stabilność systemów emerytalnych (Soustainability) – czyli zdolność udźwignięcia obciążeń związanych z wypłatami emerytur, równowaga finansowa systemów – skupia w pierwszym rzędzie uwagę rządów , pozostawiając nieco w tyle kwestię adekwatności emerytur (Adequacy), czyli troskę o to, czy systemy te wypełniają podstawową przypisaną im rolę jaką jest zapewnienie dochodu po zakończeniu okresu aktywności zawodowej. Potwierdzają to zabawne zabiegi Komisji Europejskiej w sprawie tytułu jej sztandarowego dokumentu opublikowanego w lutym 2012 roku – Białej Księgi - Planu na rzecz adekwatnych, bezpiecznych i stabilnych emerytur. Na etapie prac nad tym dokumentem , poprzedzonym Zieloną Księgą w sprawie Emerytur (lipiec 2010), byliśmy świadkami częstych „pomyłek redakcyjnych polegających na odwracaniu kolejności: sustainability and adequacy zamiast adequacy and sustainability . Już jednak w samym tekście dokumentu Białej Księgi - jako pierwsze wymienia się wyzwanie zapewnienia stabilności finansowej systemów , a jako drugie – utrzymanie adekwatnego poziomu świadczeń emerytalnych … [4] Dokument COM(2012)55 final z 16 lutego 2012r.")

8

Podstawowe tezy Białej Księgi

Trendy demograficzne, wydłużanie się ludzkiego życia oraz przechodzenie na emeryturę pokolenia wyżu demograficznego będą miały daleko idące skutki gospodarcze i budżetowe w UE : ograniczą potencjał wzrostu gospodarczego i zwiększą presję na finanse publiczne. W warunkach obecnego kryzysu gospodarczego i finansowego, bardziej niż kiedykolwiek potrzebne jest opracowanie i wdrożenie kompleksowej strategii dostosowania systemów emerytalnych do zmieniających się warunków . Systemy emerytalne pozostają nadal domeną kompetencji krajowych w UE, jednakże w sytuacji coraz głębszej integracji gospodarek i społeczeństw poszczególnych krajów UE – wywołują coraz silniejsze reperkusje w skali UE jako całości, szczególnie w unii gospodarczej i walutowej . Powodzenie reform emerytalnych w poszczególnych państwach członkowskich jest jednym z najważniejszych czynników wpływających na to, czy uda się osiągnąć dwa z pięciu podstawowych celów strategii Europa 2020 , a więc zwiększyć wskaźnik zatrudnienia do 75% i zmniejszyć liczbę osób zagrożonych ubóstwem o co najmniej 20 mln.[5]

9

[5] 5 celów Strategii Europa 2020 to :

1. Zatrudnienie: 75 % osób w wieku lat powinno mieć pracę 2. Badania i rozwój :na inwestycje w badania i rozwój powinniśmy przeznaczać 3 % PKB Unii 3. Zmiany klimatu i energia : należy ograniczyć emisje gazów cieplarnianych o 20 % w stosunku do poziomu z 1990 r. (lub nawet o 30 % , jeśli warunki będą sprzyjające) ; 20 % energii powinno pochodzić ze źródeł odnawialnych;efektywność energetyczna powinna wzrosnąć o 20 %. 4. Edukacja : odsetek młodych ludzi przedwcześnie porzucających naukę nie powinien przekraczać 10 % , a co najmniej 40 % proc. osób w wieku lat powinno mieć wykształcenie wyższe 5. Ubóstwo i wykluczenie społeczne : zmniejszenie liczby osób zagrożonych ubóstwem i wykluczeniem społecznym o co najmniej 20 mln.

![[5] 5 celów Strategii Europa 2020 to :](http://slideplayer.pl/slide/807921/1/images/9/%5B5%5D+5+cel%C3%B3w+Strategii+Europa+2020+to+%3A.jpg "1. Zatrudnienie: 75 % osób w wieku lat powinno mieć pracę. 2. Badania i rozwój :na inwestycje w badania i rozwój powinniśmy przeznaczać 3 % PKB Unii. 3. Zmiany klimatu i energia : należy ograniczyć emisje gazów cieplarnianych o 20 % w stosunku do poziomu z 1990 r. (lub nawet o 30 % , jeśli warunki będą sprzyjające) ; 20 % energii powinno pochodzić ze źródeł odnawialnych;efektywność energetyczna powinna wzrosnąć o 20 %. 4. Edukacja : odsetek młodych ludzi przedwcześnie porzucających naukę nie powinien przekraczać 10 % , a co najmniej 40 % proc. osób w wieku lat powinno mieć wykształcenie wyższe. 5. Ubóstwo i wykluczenie społeczne : zmniejszenie liczby osób zagrożonych ubóstwem i wykluczeniem społecznym o co najmniej 20 mln.")

10

Długofalowy plan zapewnienia adekwatnych i stabilnych emerytur zakłada : stworzenie warunków sprzyjających wysokiemu współczynnikowi aktywności zawodowej kobiet i mężczyzn w ciągu całego życia oraz zwiększenie możliwości gromadzenia bezpiecznych uzupełniających oszczędności emerytalnych. Nie negując krajowych kompetencji w zakresie polityki społecznej, w tym - w sprawie systemów emerytalnych - , unijne inicjatywy i wytyczne polityczne mogą pomóc wspierać państwa członkowskie w potrzebie reform – zwłaszcza w obszarach, na które Unia zwraca uwagę w Rocznych Analizach Wzrostu Gospodarczego (Annual Growth Survey) zapoczątkowanych w 2011 roku. W zaleceniach wynikających z rocznych analiz przeglądów bardzo wiele krajów , w tym Polska , otrzymuje zalecenia (Country Specific Recommandations - dotyczące systemów emerytalnych). [6] [6] Jedynie 6 na 27 krajów (Estonia, Niemcy, Szwecja, Węgry, Włochy, Zjednoczone Królestwo) nie otrzymało zaleceń. W rubrykach „Uwagi” dotyczących tych krajów odnotowano jednakże obszerne informacje na temat ostatnio przeprowadzonych reform idących w kierunku zalecanym przez Komisję Europejską

zapoczątkowanych w 2011 roku. W zaleceniach wynikających z rocznych analiz przeglądów bardzo wiele krajów , w tym Polska , otrzymuje zalecenia (Country Specific Recommandations - dotyczące systemów emerytalnych). [6] [6] Jedynie 6 na 27 krajów (Estonia, Niemcy, Szwecja, Węgry, Włochy, Zjednoczone Królestwo) nie otrzymało zaleceń. W rubrykach „Uwagi dotyczących tych krajów odnotowano jednakże obszerne informacje na temat ostatnio przeprowadzonych reform idących w kierunku zalecanym przez Komisję Europejską.")

11

Jako aktualne wyzwania systemów emerytalnych identyfikowane są : zapewnienie stabilności finansowej, utrzymanie adekwatnego poziomu świadczeń, zwiększenie współczynnika aktywności zawodowej kobiet i starszych pracowników . Potrzeba reform emerytalnych i główne ich kierunki zalecane przez Komisję Europejską uwzględniają : powiązanie wieku emerytalnego z dłuższym średnim trwaniem życia (average life expectancy) ograniczenie dostępu do systemów wczesnych emerytur i innych możliwości wczesnego zaprzestania aktywności zawodowej wspieranie dłuższego życia zawodowego między innymi poprzez poprawę dostępu do możliwości uczenia się przez całe życie (life-long learning), dostosowanie miejsc pracy do większej różnorodności pracowników , tworzenie możliwości zatrudnienia dla starszych pracowników oraz wspieranie aktywnego i zdrowego starzenia się [7] zrównanie ustawowego wieku emerytalnego mężczyzn i kobiet wspieranie uzupełniających oszczędności emerytalnych w celu zwiększenia dochodów na emeryturze. [7] Rok 2012 był ogłoszony przez Unię Europejską Europejskim Rokiem Aktywnego Starzenia się i Solidarności Międzypokoleniowej.

ograniczenie dostępu do systemów wczesnych emerytur i innych możliwości wczesnego zaprzestania aktywności zawodowej. wspieranie dłuższego życia zawodowego między innymi poprzez poprawę dostępu do możliwości uczenia się przez całe życie (life-long learning), dostosowanie miejsc pracy do większej różnorodności pracowników , tworzenie możliwości zatrudnienia dla starszych pracowników oraz wspieranie aktywnego i zdrowego starzenia się [7] zrównanie ustawowego wieku emerytalnego mężczyzn i kobiet. wspieranie uzupełniających oszczędności emerytalnych w celu zwiększenia dochodów na emeryturze. [7] Rok 2012 był ogłoszony przez Unię Europejską Europejskim Rokiem Aktywnego Starzenia się i Solidarności Międzypokoleniowej.")

12

III. System emerytalny Szwecji – przykładem harmonijnego łączenia wymogu finansowej stabilności i adekwatności Szwecja posiada system emerytalny uważany za jeden z najlepszych na świecie [8] . Spełnia on w zasadzie wszystkie zalecenia formułowane przez Unię Europejską w Rocznych Analizach Wzrostu Gospodarczego oraz w Białej Księdze w sprawie Emerytur . Mechanizm równowagi finansowej jest „wmontowany” w powszechny szwedzki system emerytalny. Na powszechny/publiczny system emerytalny w Szwecji składa się : system repartycyjny pay-as you –go – obowiązkowy i o określonej składce (notional defined contribution plan -NDC) do którego odprowadzana jest składka w wysokości 16 % zarobków (inkomstpension) kapitałowa część systemu – do której odprowadzana jest składka w wysokości 2,5 % zarobków ( premium pension) Jedną z podstawowych zasad powszechnego /publicznego systemu emertytalnego Szwecji jest to, że wysokość emerytury jest automatycznie, czyli bez potrzeby zmiany istniejących zasad, dostosowywana do zmiany sytuacji demograficznej i ekonomicznej w taki sposób, by można było sfinansować emerytury bez uciekania się do zmian w wysokości składek emerytalnych. [9]

do którego odprowadzana jest składka w wysokości 16 % zarobków (inkomstpension) kapitałowa część systemu – do której odprowadzana jest składka w wysokości 2,5 % zarobków ( premium pension) Jedną z podstawowych zasad powszechnego /publicznego systemu emertytalnego Szwecji jest to, że wysokość emerytury jest automatycznie, czyli bez potrzeby zmiany istniejących zasad, dostosowywana do zmiany sytuacji demograficznej i ekonomicznej w taki sposób, by można było sfinansować emerytury bez uciekania się do zmian w wysokości składek emerytalnych. [9]")

13

[8] Między innymi - wg rankingu Melbourne Global Pension Index przeprowadzonego w końcu 2011 roku przez firmę konsultingową Mercer . Przede wszystkim jednak oceny takie Szwecja uzyskuje w Unii Europejskiej : jest jednym z nielicznych krajów , w stosunku do których Unia nie sformułowała żadnych zaleceń w sprawie systemu emerytalnego w Country Specific Recommandations . [9] Tommy Lowen , Ole Settergren „ The impact of economic conditions on the financial sustainability of social security schemes” – na Konferencji Aktuariuszy I Statystyków Międzynarodowego Stowarzyszenia Zabezpieczenia Społecznego (ISSA) , Berlin 30 maja - 1 czerwca 2012

![[8] Między innymi - wg rankingu Melbourne Global Pension Index przeprowadzonego w końcu 2011 roku przez firmę konsultingową Mercer . Przede wszystkim jednak oceny takie Szwecja uzyskuje w Unii Europejskiej : jest jednym z nielicznych krajów , w stosunku do których Unia nie sformułowała żadnych zaleceń w sprawie systemu emerytalnego w Country Specific Recommandations .](http://slideplayer.pl/slide/807921/1/images/13/%5B8%5D+Mi%C4%99dzy+innymi+-+wg+rankingu+Melbourne+Global+Pension+Index+przeprowadzonego+w+ko%C5%84cu+2011+roku+przez+firm%C4%99+konsultingow%C4%85+Mercer+.+Przede+wszystkim+jednak+oceny+takie+Szwecja+uzyskuje+w+Unii+Europejskiej+%3A+jest+jednym+z+nielicznych+kraj%C3%B3w+%2C+w+stosunku+do+kt%C3%B3rych+Unia+nie+sformu%C5%82owa%C5%82a+%C5%BCadnych+zalece%C5%84+w+sprawie+systemu+emerytalnego+w+Country+Specific+Recommandations+..jpg "[9] Tommy Lowen , Ole Settergren „ The impact of economic conditions on the financial sustainability of social security schemes – na Konferencji Aktuariuszy I Statystyków Międzynarodowego Stowarzyszenia Zabezpieczenia Społecznego (ISSA) , Berlin 30 maja - 1 czerwca")

14

Każdy dodatkowy miesiąc przewidywanej długości życia w momencie przejścia na emeryturę oznacza roczny wzrost wydatków emerytalnych o około 0.5 % . Stąd wydłużenie się przewidywanej długości życia jest najbardziej ważącym źródłem/przyczyną deficytów systemów emerytalnych. Świat zna na to 3 lekarstwa: - podniesienie składek/podatków - zmniejszenie wysokości świadczeń - podniesienie wieku emerytalnego Ważny jest również moment wejścia na rynek pracy . W części kapitałowej systemu każdy rok opóźnionego wejścia na rynek pracy skutkuje obniżeniem emerytury w takim samym stopniu jak obniżenie stopy zwrotu o 1 % .

15

Publiczny repartycyjny system ma 5 charakterystyk [10] :

Jest oparty na składkach (Pension credit= contribution) Indeksacja dochodów oraz świadczeń następuje w zależności od wzrostu(zmiany) w poziomie średniego dochodu (indexation of account values and benefits by growth(change) in average income) Wskaźniki dalszego trwania życia w momencie przejścia na emeryturę określane są dla poszczególnych grup wiekowych oraz uwzględniają aktualne (corocznie aktualizowane) dane dotyczące umieralności (cohort specific annuity divisors calculated annually with fresh mortality experience ) Istnienie (znaczącego!) funduszu buforowego Ma wbudowany mechanizm równowagi finansowej [10] Wg Ole Settergrena , Swedish Pension Agency , prezentacja na Konferencji Krajów Regionu Morza Bałtyckiego, 8 września 2010

![Publiczny repartycyjny system ma 5 charakterystyk [10] :](http://slideplayer.pl/slide/807921/1/images/15/Publiczny+repartycyjny+system+ma+5+charakterystyk+%5B10%5D+%3A.jpg "Jest oparty na składkach (Pension credit= contribution) Indeksacja dochodów oraz świadczeń następuje w zależności od wzrostu(zmiany) w poziomie średniego dochodu (indexation of account values and benefits by growth(change) in average income) Wskaźniki dalszego trwania życia w momencie przejścia na emeryturę określane są dla poszczególnych grup wiekowych oraz uwzględniają aktualne (corocznie aktualizowane) dane dotyczące umieralności (cohort specific annuity divisors calculated annually with fresh mortality experience ) Istnienie (znaczącego!) funduszu buforowego. Ma wbudowany mechanizm równowagi finansowej. [10] Wg Ole Settergrena , Swedish Pension Agency , prezentacja na Konferencji Krajów Regionu Morza Bałtyckiego, 8 września")

16

Balance ratio and the automatic balancing mechanism (ABM)

Współczynnik równowagi w systemie automatycznej równowagi finansowej systemu emerytalnego Balance ratio and the automatic balancing mechanism (ABM) WR = współczynnik równowagi (Balance ratio – BR) S = składki (Contributions – C) DA = czas dostępności aktywów (Turnover duration - TD) FB = fundusz buforowy (Buffer fund – F) ZE = zobowiązania emerytalne (Pension liability – PL )

WR = współczynnik równowagi (Balance ratio – BR) S = składki (Contributions – C) DA = czas dostępności aktywów (Turnover duration - TD) FB = fundusz buforowy (Buffer fund – F) ZE = zobowiązania emerytalne (Pension liability – PL )")

17

Czym jest Czas dostępności aktywów (Turnover duration )?

Wskaźnik ten jest jednym z 3 elementów automatycznego mechanizmu równoważącego w systemie emerytalnym. Wyraża on przewidywany średni okres między początkiem opłaty składek emerytalnych a czasem pobrania emerytury Jest on obliczany raz w roku[11], jednak od 2010 roku w obliczeniach brana jest pod uwagę mediana z ostatnich 3 lat ( zamiast z jednego roku). Jest to ostatnia istotna modyfikacja prawna mechanizmu, na który zdecydowano się , by złagodzić niekorzystne skutki sytuacji demograficzno - ekonomicznej w ostatnich latach, która spowodowała, że zastosowanie automatycznego mechanizmu równoważącego po raz pierwszy od reformy w 1999 roku zaskutkowało obniżeniem świadczeń w latach Złagodzony wskaźnik Turnover duration wynosił : roku - 31,76449 roku - 31,76198 roku - 31,66673 2011 roku - 31,65754 [11] Matematyczny model obliczania tego wskaźnika przedstawiony jest w Rocznym Raporcie Szwedzkiego Systemu Emerytalnego (tzw. Pomarańczowym Raporcie) za 2011 rok, str. 72

. Jest to ostatnia istotna modyfikacja prawna mechanizmu, na który zdecydowano się , by złagodzić niekorzystne skutki sytuacji demograficzno - ekonomicznej w ostatnich latach, która spowodowała, że zastosowanie automatycznego mechanizmu równoważącego po raz pierwszy od reformy w 1999 roku zaskutkowało obniżeniem świadczeń w latach Złagodzony wskaźnik Turnover duration wynosił : roku - 31, roku - 31, roku - 31, roku - 31, [11] Matematyczny model obliczania tego wskaźnika przedstawiony jest w Rocznym Raporcie Szwedzkiego Systemu Emerytalnego (tzw. Pomarańczowym Raporcie) za 2011 rok, str. 72.")

18

Automatyczne dostosowywanie wysokości emerytury (wzrost lub zmniejszenie) następuje w następujący sposób: Wysokość „zapracowanej” emerytury – to suma indywidualnych składek wpłaconych do nie-kapitałowej części systemu (składka 16%) i do kapitałowej części(składka 2,5%) Składki są waloryzowane, czyli „zarabiają”. W nie-kapitałowym systemie waloryzacja kredytu emerytalnego zależy bądź od rozwoju poziomu średniego dochodu bądź od tzw. współczynnika równowagi odzwierciedlającego równowagę /wypłacalność systemu emerytalnego. W kapitałowej części systemu waloryzacja kapitału emerytalnego zależy od kondycji finansowej funduszu wybranego przez ubezpieczonego.

i do kapitałowej części(składka 2,5%) Składki są waloryzowane, czyli „zarabiają . W nie-kapitałowym systemie waloryzacja kredytu emerytalnego zależy bądź od rozwoju poziomu średniego dochodu bądź od tzw. współczynnika równowagi odzwierciedlającego równowagę /wypłacalność systemu emerytalnego. W kapitałowej części systemu waloryzacja kapitału emerytalnego zależy od kondycji finansowej funduszu wybranego przez ubezpieczonego.")

19

Dla obliczenia indywidualnej emerytury , zwaloryzowany kapitał emerytalny jest dzielony przez średnią pozostałą długości życia, przy uwzględnieniu zakładanych przyszłych waloryzacji kapitału lub zakładanej stopy zwrotu. W nie-kapitałowym systemie przewidywana stopa zwrotu określona jest ustawowo na 1.6%. W kapitałowym systemie przewidywana stopa zwrotu określana jest przez Szwedzką Agencję Emerytalną (Swedish Pensions Agency) i od kwietnia 2007 roku wynosi ona 4 % . Emerytury są ponownie obliczane/indeksowane każdego roku wskaźnikiem o którym mowa w pkt. 2 powyżej, jednakże z potrąceniem przewidywanych stóp zwrotu (odpowiednio 1,6% i 4 %) Przewidywana długość życia wzrasta i będzie wzrastała, tak więc automatyczne dostosowanie do przewidywanej długości życia oznacza, że dla każdej następnej kohorty urodzeniowej emerytury będą niższe w stosunku do dochodów od których zależą. Ponieważ jednak zakłada się, że wzrost dochodów będzie bardziej ważył na wysokości emerytury aniżeli wzrost przewidywanej długości życia , to szacuje się, że emerytury (w cenach stałych) będą wyższe dla obecnie młodszych ludzi.

Przewidywana długość życia wzrasta i będzie wzrastała, tak więc automatyczne dostosowanie do przewidywanej długości życia oznacza, że dla każdej następnej kohorty urodzeniowej emerytury będą niższe w stosunku do dochodów od których zależą. Ponieważ jednak zakłada się, że wzrost dochodów będzie bardziej ważył na wysokości emerytury aniżeli wzrost przewidywanej długości życia , to szacuje się, że emerytury (w cenach stałych) będą wyższe dla obecnie młodszych ludzi.")

20

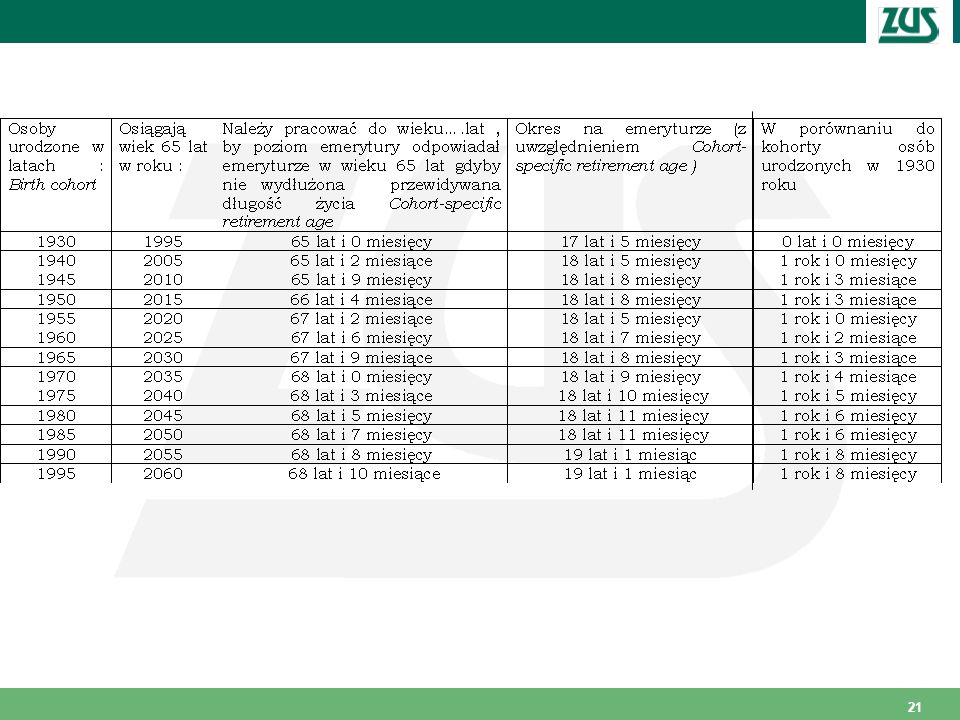

Ważnym elementem mechanizmu równowagi systemu jest wskaźnik wieku emerytalnego dla poszczególnych kohort wiekowych ( cohort-specific retirement age) . Wskaźnik ten mówi, do ilu lat osoby z poszczególnych kohort wiekowych powinny pracować , aby zneutralizować negatywny wpływ wydłużającej się przewidywanej długości życia -na wysokość emerytury , czyli innymi słowy – do jakiego wieku powinny pracować , by uzyskać emeryturę w wysokości, w jakiej uzyskaliby ją w wieku 65 lat, gdyby nie było efektu wzrostu przewidywanej długości życia . Od 2012 roku informacja o cohort-specific retirement age jest przekazywana każdemu ubezpieczonemu w tzw. pomarańczowej kopercie, zawierającej doroczną aktualną informację na temat wysokości emerytury, jakiej mogą się spodziewać w wieku 61, 65 lub 70 lat, a dla osób w wieku dodatkowo w wieku 64, 65 i 66 lat.

22

Kolejnym istotnym elementem jest wskaźnik wysokości emerytury dla poszczególnych kohort wiekowych (cohort’s pension level ) informujący o poziomie emerytury , odniesionym do ostatnich zarobków, na jaki poszczególne roczniki mogą liczyć , gdy osiągną wiek 65 lat i gdy przejdą na emeryturę później, z zastosowaniem cohort-specific retirement age . Śledzenie tego wskaźnika i szeroka informacja o nim ma niewątpliwie znaczący wpływ na indywidualne decyzje co do momentu przejścia na emeryturę .

23

Wskaźnik dalszego trwania życia w momencie przejścia na emeryturę jest kolejnym ważnym elementem finansowej stabilności systemu. W obliczaniu indywidualnej wysokości emerytury (inkomstpension i premium pension) zgromadzony kapitał emerytalny jest dzielony właśnie przez ten wskaźnik (annuity divisors). Co istotne, wskaźnik jest corocznie aktualizowany przy zastosowaniu corocznie aktualizowanych danych dotyczących umieralności. W ocenie Szwedzkiej Agencji Emerytalnej[12], system w 50% zawdzięcza swą stabilność finansową właśnie faktowi corocznych aktualizacji annuity divisors. Zasadę uzależnienia wysokości emerytury od dalszego trwania życia po przejściu na emeryturę przyjęto w 1994 roku, gdy podejmowano decyzję o potrzebie reformy emerytalnej. Wtedy przyjęto jako referencyjny - wskaźnik obliczony dla grupy wiekowej osób urodzonych w 1930 roku, które osiągnęły wiek 65 lat w 1995 roku. Jego wartość wyniosła dla inkomstpension i dla premium pension. [12] Ole Settergren , Swedish Pension Agency , prezentacja na Konferencji Krajów Regionu Morza Bałtyckiego, 8 września 2010

![Wskaźnik dalszego trwania życia w momencie przejścia na emeryturę jest kolejnym ważnym elementem finansowej stabilności systemu. W obliczaniu indywidualnej wysokości emerytury (inkomstpension i premium pension) zgromadzony kapitał emerytalny jest dzielony właśnie przez ten wskaźnik (annuity divisors). Co istotne, wskaźnik jest corocznie aktualizowany przy zastosowaniu corocznie aktualizowanych danych dotyczących umieralności. W ocenie Szwedzkiej Agencji Emerytalnej[12], system w 50% zawdzięcza swą stabilność finansową właśnie faktowi corocznych aktualizacji annuity divisors.](http://slideplayer.pl/slide/807921/1/images/23/Wska%C5%BAnik+dalszego+trwania+%C5%BCycia+w+momencie+przej%C5%9Bcia+na+emerytur%C4%99+jest+kolejnym+wa%C5%BCnym+elementem+finansowej+stabilno%C5%9Bci+systemu.+W+obliczaniu+indywidualnej+wysoko%C5%9Bci+emerytury+%28inkomstpension+i+premium+pension%29+zgromadzony+kapita%C5%82+emerytalny+jest+dzielony+w%C5%82a%C5%9Bnie+przez+ten+wska%C5%BAnik+%28annuity+divisors%29.+Co+istotne%2C+wska%C5%BAnik+jest+corocznie+aktualizowany+przy+zastosowaniu+corocznie+aktualizowanych+danych+dotycz%C4%85cych+umieralno%C5%9Bci.+W+ocenie+Szwedzkiej+Agencji+Emerytalnej%5B12%5D%2C+system+w+50%25+zawdzi%C4%99cza+sw%C4%85+stabilno%C5%9B%C4%87+finansow%C4%85+w%C5%82a%C5%9Bnie+faktowi+corocznych+aktualizacji+annuity+divisors..jpg "Zasadę uzależnienia wysokości emerytury od dalszego trwania życia po przejściu na emeryturę przyjęto w 1994 roku, gdy podejmowano decyzję o potrzebie reformy emerytalnej. Wtedy przyjęto jako referencyjny - wskaźnik obliczony dla grupy wiekowej osób urodzonych w 1930 roku, które osiągnęły wiek 65 lat w 1995 roku. Jego wartość wyniosła dla inkomstpension i dla premium pension. [12] Ole Settergren , Swedish Pension Agency , prezentacja na Konferencji Krajów Regionu Morza Bałtyckiego, 8 września")

24

Jeszcze jeden czynnik ma wpływ na wysokość emerytury poszczególnych grup wiekowych (birth cohorts). Jest to umieralność w wieku poniżej 65 lat. Kapitał emerytalny osób, które zmarły przed wiekiem 65 lat i które nie rozpoczęły pobierania emerytury – jest dzielony na innych uczestników systemu. Wpływ tego czynnika, nazwanego inheritance gains (odziedziczone zyski) ilustruje tabela

ilustruje tabela.")

25

IV. Polityczne przesłanie nieustannie kierowane do Szwedów [13]

Żyjemy dłużej - od 1994 roku , gdy podjęto pierwszą decyzję o reformie emerytalnej, o 3.5 roku (mężczyźni) i o 2 lata (kobiety) Jeśli żyjemy dłużej – musimy dłużej pracować, a więc należy: Wzmocnić zachęty do pracy na kilka lat dłużej przed emeryturą Wyeliminować subsydiowanie dróg wcześniejszego wycofywania się z rynku pracy, co ma skutkować m.in. zmniejszaniem się liczby osób otrzymujących renty inwalidzkie (w 1960 roku było 150 tys. rencistów, w 1975 roku – 300 tys., 1990 roku tys., w tys., prognozowana liczba na 2014 rok – 320 tys. ) Zwiększyć zachęty dla pracodawców do zatrudniania starszych pracowników (niższe składki, itp.) Zachęcać starszych pracowników do zwiększenia ich zatrudnialności (employability) Dostosowywać miejsca pracy do potrzeb starszych pracowników Kształtować lepsze postawy w stosunku do ludzi starszych (przyjazne środowisko pracy, zwalczanie dyskryminacji ze względu na wiek, „wymyślanie siebie na nowo” [13] Anne Pettersson Westerberg – wystąpienie w imieniu Minister Spraw Socjalnych na Konferencji zamykającej obchody w Szwecji Europejskiego Roku Aktywnego Starzenia się i Solidarności Międzypokoleniowej - Sztokholm , 29 listopada 2012

![IV. Polityczne przesłanie nieustannie kierowane do Szwedów [13]](http://slideplayer.pl/slide/807921/1/images/25/IV.+Polityczne+przes%C5%82anie+nieustannie+kierowane+do+Szwed%C3%B3w+%5B13%5D.jpg "Żyjemy dłużej - od 1994 roku , gdy podjęto pierwszą decyzję o reformie emerytalnej, o 3.5 roku (mężczyźni) i o 2 lata (kobiety) Jeśli żyjemy dłużej – musimy dłużej pracować, a więc należy: Wzmocnić zachęty do pracy na kilka lat dłużej przed emeryturą. Wyeliminować subsydiowanie dróg wcześniejszego wycofywania się z rynku pracy, co ma skutkować m.in. zmniejszaniem się liczby osób otrzymujących renty inwalidzkie (w 1960 roku było 150 tys. rencistów, w 1975 roku – 300 tys., 1990 roku tys., w tys., prognozowana liczba na 2014 rok – 320 tys. ) Zwiększyć zachęty dla pracodawców do zatrudniania starszych pracowników (niższe składki, itp.) Zachęcać starszych pracowników do zwiększenia ich zatrudnialności (employability) Dostosowywać miejsca pracy do potrzeb starszych pracowników. Kształtować lepsze postawy w stosunku do ludzi starszych (przyjazne środowisko pracy, zwalczanie dyskryminacji ze względu na wiek, „wymyślanie siebie na nowo [13] Anne Pettersson Westerberg – wystąpienie w imieniu Minister Spraw Socjalnych na Konferencji zamykającej obchody w Szwecji Europejskiego Roku Aktywnego Starzenia się i Solidarności Międzypokoleniowej - Sztokholm , 29 listopada")

26

Podsumowanie Udane reformy emerytalne można przeprowadzić mając dla nich szerokie poparcie polityczne, obejmujące również zgodę na obniżenie świadczeń w momencie kryzysu, praktycznie przez kolejne 2 lata. Zapewnienie konkretnych gwarancji dla emerytów z najniższymi świadczeniami (m.in. poprzez system opieki społecznej) było ważne dla zaakceptowania obniżki świadczeń Obniżeniu świadczeń towarzyszyła obniżka podatków Reformy emerytalne muszą być skorelowane z innymi politykami (rynku pracy, równego traktowania kobiet i mężczyzn, stwarzania szans godzenia życia zawodowego i rodzinnego, uczenia się przez cale życie)

było ważne dla zaakceptowania obniżki świadczeń. Obniżeniu świadczeń towarzyszyła obniżka podatków. Reformy emerytalne muszą być skorelowane z innymi politykami (rynku pracy, równego traktowania kobiet i mężczyzn, stwarzania szans godzenia życia zawodowego i rodzinnego, uczenia się przez cale życie)")

27

Dziękuję za uwagę.

Podobne prezentacje

Ministerstwo Pracy.>")