Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Nowa perspektywa finansowa UE na lata 2014-2020

Szkolenie finansowane przez Unię Europejską ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego Programu Operacyjnego Województwa Podkarpackiego na lata Rzeszów, wrzesień 2014 r. Prezentacja opracowana na podstawie materiałów informacyjnych MRR oraz KE

2

Co powinniśmy wiedzieć na temat nowej perspektywy finansowej w kontekście finansowania i rozliczania projektów?

3

Misja i cele polityki spójności 2014-2020 (art.3)

Fundusze powinny wnosić wkład w rozwój i prowadzić działania UE mające na celu wzmocnienie spójności gospodarczej, społecznej i terytorialnej Unii zgodnie z Art. 174 Traktatu. Działania wspierane przez Fundusze powinny wnosić wkład w unijny priorytet jakim jest inteligentny, zrównoważony i włączający rozwój. 3 3

4

Ilość środków na politykę spójności w Polsce

Polityka spójności w Polsce Ilość środków na politykę spójności: 82,5 mld euro. Dodatkowo Polska otrzyma ok. 252 mln EUR na wsparcie bezrobotnej młodzieży (Inicjatywa na rzecz zatrudnienia młodzieży ang. Youth Employment Initiative – YEI). 4

. 4.")

5

Polska na tle UE - alokacje

Polska na tle pozostałych państw UE Polska na tle UE - alokacje Alokacje w ramach PS * (mln €, w cenach z 2011) Fundusz Spójności Mniej rozwinięte regiony Regiony przejściowe Alokacja dla regionów słabo zaludnionych Bardziej rozwinięte regiony EWT Razem PL 24 189 45 756 - 2 010 613 82 568 Razem UE 66 130 31 550 1 382 49 336 8 919 5 5

Fundusz Spójności. Mniej rozwinięte regiony. Regiony przejściowe. Alokacja dla regionów słabo zaludnionych. Bardziej rozwinięte regiony. EWT. Razem. PL Razem UE")

6

Podział środków UE 2014-2020 w Polsce w mld €

6 6

7

Podział środków UE 2014-2020 w Polsce w mld PLN

7 7

8

Regiony mniej rozwinięte ( tym 15 regionów polskich)

Regiony w fazie przejściowej Regiony bardziej rozwinięte (w tym region mazowiecki) 8 8 8

")

9

Fundusz Spójności 9 9

10

EUROPA 2020 10

11

EUROPA 2020 Strategia Europa 2020 obejmuje trzy wzajemnie ze sobą powiązane priorytety: rozwój inteligentny: rozwój gospodarki opartej na wiedzy i innowacji; rozwój zrównoważony: wspieranie gospodarki efektywniej korzystającej z zasobów, bardziej przyjaznej środowisku i bardziej konkurencyjnej; rozwój sprzyjający włączeniu społecznemu: wspieranie gospodarki o wysokim poziomie zatrudnienia, zapewniającej spójność społeczną i terytorialną. 11

12

osiągnięcie wskaźnika zatrudnienia na poziomie 75%;

KE zaproponowała wskaźniki umożliwiające monitorowanie postępów w realizacji ww. priorytetów za pomocą pięciu nadrzędnych celów, określonych na poziomie całej UE, w tym: osiągnięcie wskaźnika zatrudnienia na poziomie 75%; poprawa warunków prowadzenia działalności badawczo–rozwojowej, w tym przeznaczanie 3% PKB UE na inwestycje w badania i rozwój; zmniejszenie emisji gazów cieplarnianych o 20% w porównaniu z poziomami z 1990 r.; zwiększenie do 20% udziału energii odnawialnej w ogólnym zużyciu energii; dążenie do zwiększenia efektywności energetycznej o 20%; podniesienie poziomu wykształcenia, zwłaszcza poprzez zmniejszenie odsetka osób przedwcześnie kończących naukę do poniżej 10% oraz zwiększenie do co najmniej 40% odsetka osób w wieku 30−34 lat mających wykształcenie wyższe; wspieranie włączenia społecznego, zwłaszcza poprzez ograniczanie ubóstwa, mając na celu wydźwignięcie z ubóstwa lub wykluczenia społecznego 20 milionów obywateli. 12

13

EUROPA 2020 Podstawowymi instrumentami realizacji celów strategii „Europa 2020” są opracowywane przez państwa członkowskie UE Krajowe Programy Reform oraz przygotowane przez KE inicjatywy przewodnie (ang. flagship initiatives), realizowane na poziomie UE, państw członkowskich, władz regionalnych i lokalnych. 13

, realizowane na poziomie UE, państw członkowskich, władz regionalnych i lokalnych. 13.")

14

Krajowy Program Reform na rzecz realizacji

EUROPA 2020 Krajowy Program Reform na rzecz realizacji strategii „Europa 2020” 14

15

Krajowy Program Reform na rzecz realizacji strategii „Europa 2020”

Dokument zawiera kierunki działań, dzięki którym Polska odpowie na współczesne wyzwania. Skorelowano w nim cele rozwojowe z priorytetami wyznaczonymi w strategii „Europa 2020”. Chodzi o: rozwój gospodarki opartej na wiedzy i innowacjach, promowanie gospodarki zrównoważonej (czyli takiej, która w niewielkim stopniu obciąża środowisko naturalne, efektywniej wykorzystuje zasoby i jest konkurencyjna) oraz wzmacnianie gospodarki charakteryzującej się wysokim zatrudnieniem oraz spójnością ekonomiczną, społeczną i terytorialną.

oraz wzmacnianie gospodarki charakteryzującej się wysokim zatrudnieniem oraz spójnością ekonomiczną, społeczną i terytorialną.")

16

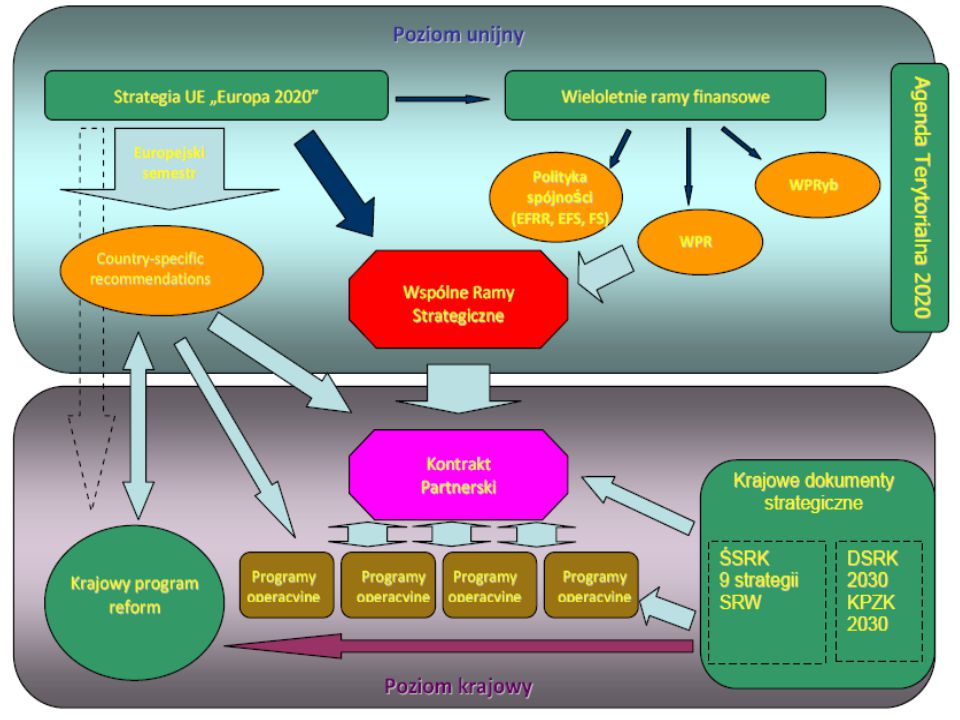

KONTEKST STRATEGICZNY PROGRAMOWANIA

W nowym systemie zarządzania rozwojem Polski do podstawowych dokumentów strategicznych, w oparciu o które prowadzona jest polityka rozwoju, należą: długookresowa strategia rozwoju kraju - DSRK („Polska 2030.Trzecia fala nowoczesności.”), określająca główne trendy, wyzwania oraz koncepcję rozwoju kraju w perspektywie długookresowej, średniookresowa strategia rozwoju kraju - ŚSRK („Strategia Rozwoju Kraju 2020”) – najważniejszy dokument w perspektywie średniookresowej, określający cele strategiczne rozwoju kraju do 2020 roku oraz 9 zintegrowanych strategii, służących realizacji założonych celów rozwojowych.

, określająca główne trendy, wyzwania oraz koncepcję rozwoju kraju w perspektywie długookresowej, średniookresowa strategia rozwoju kraju - ŚSRK („Strategia Rozwoju Kraju 2020 ) – najważniejszy dokument w perspektywie średniookresowej, określający cele strategiczne rozwoju kraju do 2020 roku oraz. 9 zintegrowanych strategii, służących realizacji założonych celów rozwojowych.")

17

Strategie zintegrowane

Strategia innowacyjności i efektywności gospodarki, Strategia rozwoju kapitału ludzkiego, Strategia rozwoju transportu, Bezpieczeństwo energetyczne i środowisko, Sprawne państwo, Strategia rozwoju kapitału społecznego, Krajowa strategia rozwoju regionalnego – Regiony-miasta-obszary wiejskie, Strategia rozwoju systemu bezpieczeństwa narodowego RP, Strategia zrównoważonego rozwoju wsi, rolnictwa i rybactwa.

23

Zasady podziału środków UE 2014-2020 w Polsce

82,5 mld € na politykę spójności 23 23

24

Zasady podziału środków UE 2014-2020 w Polsce c.d.

EWT – Europejska Współpraca Terytorialna CEF – Łącząc Europę FEAD – Europejski Fundusz Pomocy Najbardziej Potrzebującym PT z KE - Pomoc Techniczna z Komisji Europejskiej ROW - Fundusze dodatkowe dot. działań innowacyjnych w zakresie zrównoważonego rozwoju obszarów wiejskich 24 24

25

Zasady podziału środków UE 2014-2020 w Polsce na politykę spójności

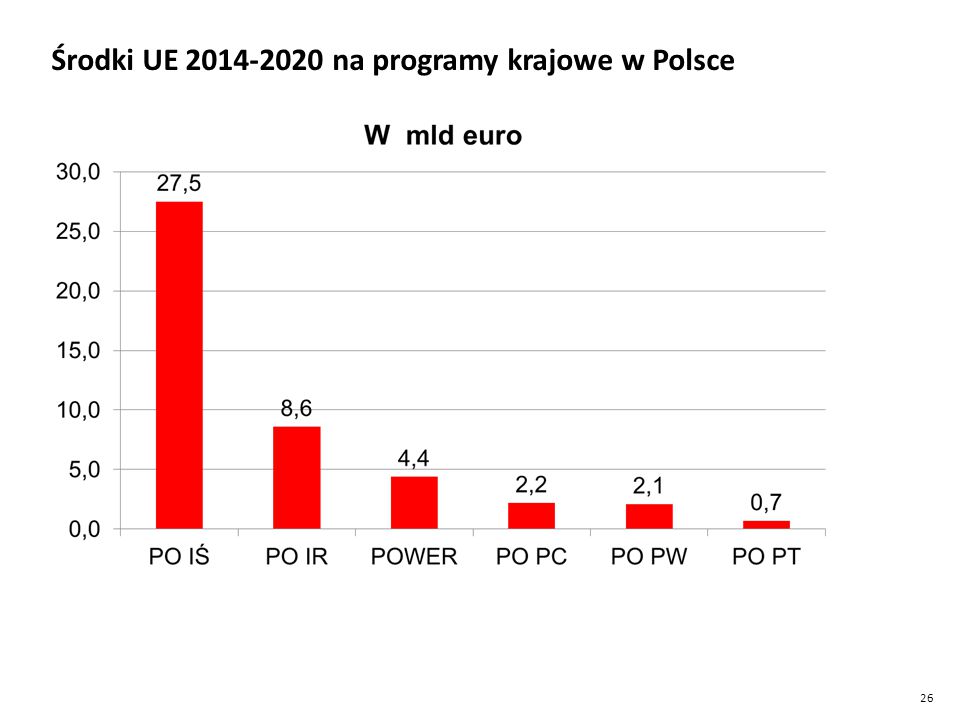

Wkład UE (bez krajowego wkładu) w podziale na 6 PO: PO Infrastruktura i Środowisko ,5 mld € PO Inteligentny Rozwój 8,6 mld € PO Wiedza, Edukacja, Rozwój 4,4 mld € PO Polska Cyfrowa ,2 mld € PO Polska Wschodnia 2,1 mld € PO Pomoc techniczna 0,7 mld € 25 25

w podziale na 6 PO: PO Infrastruktura i Środowisko 27,5 mld € PO Inteligentny Rozwój 8,6 mld € PO Wiedza, Edukacja, Rozwój 4,4 mld € PO Polska Cyfrowa 2,2 mld € PO Polska Wschodnia 2,1 mld € PO Pomoc techniczna 0,7 mld €")

26

Środki UE 2014-2020 na programy krajowe w Polsce

26 26

27

Zasady podziału środków UE 2014-2020 31,2 mld €

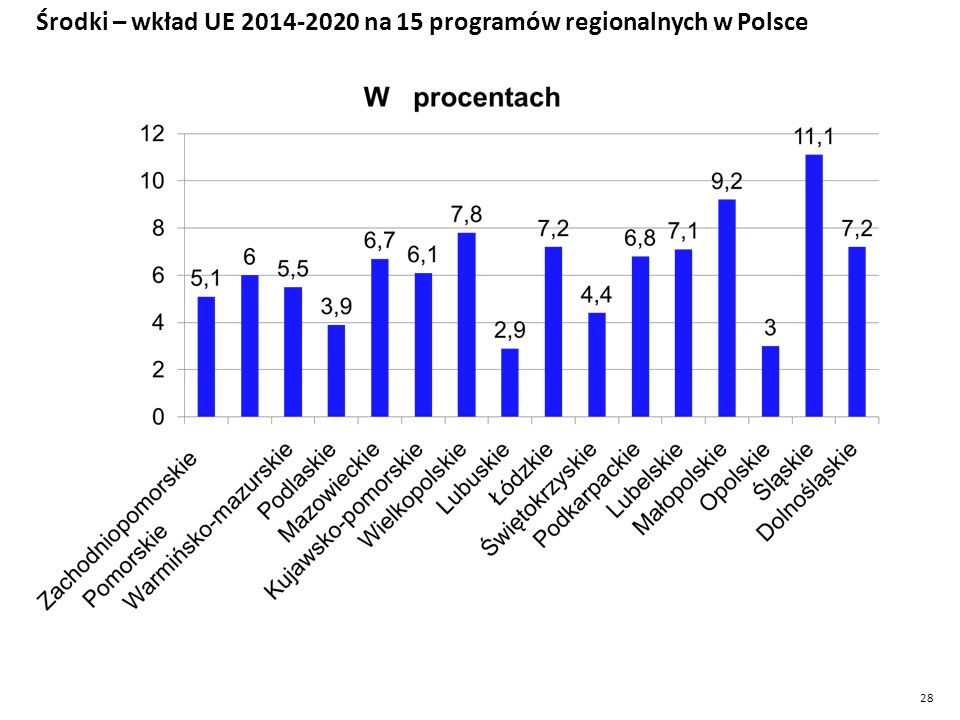

Woj. Zachodniopomorskie ,7 mln € Woj. Pomorskie ,0 Woj. Warmińsko-mazurskie ,6 Woj. Podlaskie ,4 Woj. Mazowieckie ,9 Woj. Kujawsko-pomorskie ,7 Woj. Wielkopolskie ,9 Woj. Lubuskie ,1 Woj. Łódzkie ,9 Woj. Świętokrzyskie ,2 Woj. Podkarpackie ,2 Woj. Lubelskie ,8 Woj. Małopolskie ,5 Woj. Opolskie ,1 Woj. Śląskie ,6 Woj. Dolnośląskie ,4 27 27

28

Środki – wkład UE 2014-2020 na 15 programów regionalnych w Polsce

28 28

29

Demarkacja PO krajowe/ regionalne

Najważniejsze zasady podziału interwencji między poziom krajowy i regionalny, to: odejście od stosowania kryterium kwotowego (które nastręczało wiele problemów w perspektywie ) zastosowanie nie więcej niż dwóch kryteriów podziału jednocześnie. Najważniejsze kryteria podziału to: zasięg geograficzny wsparcia; beneficjent (typ beneficjenta/masowość beneficjenta/ zdolność instytucjonalna); skala oddziaływania interwencji (znaczenie) kryteria charakterystyczne dla konkretnego typu interwencji 29 29

zastosowanie nie więcej niż dwóch kryteriów podziału jednocześnie. Najważniejsze kryteria podziału to: zasięg geograficzny wsparcia; beneficjent (typ beneficjenta/masowość beneficjenta/ zdolność instytucjonalna); skala oddziaływania interwencji (znaczenie) kryteria charakterystyczne dla konkretnego typu interwencji")

30

Wybrane akty prawne Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1303/2013 z dnia 17 grudnia 2013 r. ustanawiające wspólne przepisy dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności, Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich oraz Europejskiego Funduszu Morskiego i Rybackiego oraz ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności i Europejskiego Funduszu Morskiego i Rybackiego oraz uchylające rozporządzenie Rady (WE) nr 1083/2006 Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1305/2013 z dnia 17 grudnia 2013 r. w sprawie wsparcia rozwoju obszarów wiejskich przez Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich (EFRROW) i uchylające rozporządzenie Rady (WE) nr 1698/2005 30 30

nr 1303/2013 z dnia 17 grudnia 2013 r. ustanawiające wspólne przepisy dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności, Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich oraz Europejskiego Funduszu Morskiego i Rybackiego oraz ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności i Europejskiego Funduszu Morskiego i Rybackiego oraz uchylające rozporządzenie Rady (WE) nr 1083/2006. Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1305/2013 z dnia 17 grudnia 2013 r. w sprawie wsparcia rozwoju obszarów wiejskich przez Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich (EFRROW) i uchylające rozporządzenie Rady (WE) nr 1698/")

31

Wybrane akty prawne Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1298/2013 z dnia 11 grudnia 2013 r. zmieniające rozporządzenie Rady (WE) nr 1083/2006 w odniesieniu do alokacji finansowej dla niektórych państw członkowskich z Europejskiego Funduszu Społecznego Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1304/2013 z dnia 17 grudnia 2013 r. w sprawie Europejskiego Funduszu Społecznego i uchylające rozporządzenie Rady (WE) nr 1081/2006 Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1301/2013 z dnia 17 grudnia 2013 r. w sprawie Europejskiego Funduszu Rozwoju Regionalnego i przepisów szczególnych dotyczących celu „Inwestycje na rzecz wzrostu i zatrudnienia” oraz w sprawie uchylenia rozporządzenia (WE) nr 1080/2006 31 31

nr 1298/2013 z dnia 11 grudnia 2013 r. zmieniające rozporządzenie Rady (WE) nr 1083/2006 w odniesieniu do alokacji finansowej dla niektórych państw członkowskich z Europejskiego Funduszu Społecznego. Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1304/2013 z dnia 17 grudnia 2013 r. w sprawie Europejskiego Funduszu Społecznego i uchylające rozporządzenie Rady (WE) nr 1081/2006. Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1301/2013 z dnia 17 grudnia 2013 r. w sprawie Europejskiego Funduszu Rozwoju Regionalnego i przepisów szczególnych dotyczących celu „Inwestycje na rzecz wzrostu i zatrudnienia oraz w sprawie uchylenia rozporządzenia (WE) nr 1080/")

32

Wybrane akty prawne Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1300/2013 z dnia 17 grudnia 2013 r. w sprawie Funduszu Spójności i uchylające rozporządzenie (WE) nr 1084/2006 Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1309/2013 z dnia 17 grudnia 2013 r. w sprawie Europejskiego Funduszu Dostosowania do Globalizacji (2014–2020) i uchylenia rozporządzenia (WE) nr 1927/2006 32 32

nr 1300/2013 z dnia 17 grudnia 2013 r. w sprawie Funduszu Spójności i uchylające rozporządzenie (WE) nr 1084/2006. Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1309/2013 z dnia 17 grudnia 2013 r. w sprawie Europejskiego Funduszu Dostosowania do Globalizacji (2014–2020) i uchylenia rozporządzenia (WE) nr 1927/")

33

Teksty aktów prawnych można znaleźć na stronach:

M:PL:HTML 33 33

34

Instytucje Na podstawie analizy rozporządzenia należy stwierdzić, że w nowym systemie instytucjonalnym, obok instytucji zarządzających, instytucji certyfikującej (opcjonalnie), instytucji pośredniczących i instytucji audytowej, KE przewiduje konieczność ustanowienia na szczeblu ministerialnym instytucji akredytującej odpowiedzialnej politycznie za prawidłową implementację Polityki Spójności, a także polityki rolnej i rybackiej, ujętych w Kontrakcie Partnerskim. Ponadto, mając na względzie fakt, że realizacja Kontraktu Partnerskiego wymagać będzie koordynacji pomiędzy tymi politykami, KE przewidziała możliwość utworzenia na poziomie państwa członkowskiego instytucji koordynującej.

, instytucji pośredniczących i instytucji audytowej, KE przewiduje konieczność ustanowienia na szczeblu ministerialnym instytucji akredytującej odpowiedzialnej politycznie za prawidłową implementację Polityki Spójności, a także polityki rolnej i rybackiej, ujętych w Kontrakcie Partnerskim. Ponadto, mając na względzie fakt, że realizacja Kontraktu Partnerskiego wymagać będzie koordynacji pomiędzy tymi politykami, KE przewidziała możliwość utworzenia na poziomie państwa członkowskiego instytucji koordynującej.")

35

Instytucje Instytucja koordynująca (art. 64.5) - utworzenie jej ma charakter opcjonalny. Instytucja ta byłaby odpowiedzialna za kontakty z KE, promowanie zharmonizowanego stosowania zasad unijnych, tworzenie syntetycznych raportów podsumowujących deklaracje zarządcze i opinie audytowe, a także koordynowanie wdrażania działań naprawczych dotyczących niesprawności systemowych o charakterze wspólnym dla wszystkich funduszy.

- utworzenie jej ma charakter opcjonalny. Instytucja ta byłaby odpowiedzialna za kontakty z KE, promowanie zharmonizowanego stosowania zasad unijnych, tworzenie syntetycznych raportów podsumowujących deklaracje zarządcze i opinie audytowe, a także koordynowanie wdrażania działań naprawczych dotyczących niesprawności systemowych o charakterze wspólnym dla wszystkich funduszy.")

36

Instytucje Instytucja akredytująca (desygnująca) szczebla ministerialnego (art. 64, art. 117)-– stanowić będzie główny podmiot odpowiedzialny za zapewnienie prawidłowej implementacji Polityki Spójności, polityki rolnej i rybackiej. Instytucja ta ponosić będzie odpowiedzialność polityczną, sprawując ogólny nadzór nad poszczególnymi instytucjami krajowymi systemu wdrażania poprzez proces akredytacji. Pierwsza akredytacja udzielana będzie w procedurze odpowiadającej audytowi zgodności, natomiast kolejne - w oparciu o kontrole i analizy systemowe dotyczące zdolności instytucjonalnej, prawidłowości procedur, itd., przeprowadzane przez instytucję akredytującą. Ewentualne wycofanie akredytacji, w przypadku, gdy instytucja akredytowana przestanie spełniać kryteria określone w rozporządzeniach również pozostawać będzie w kompetencjach instytucji akredytującej. Wydaje się, że instytucja akredytująca mogłaby pełnić funkcje koordynacyjne (przewidziane dla instytucji koordynującej) zapewniające niezbędny poziom standaryzacji procesów i procedur implementacyjnych.

szczebla ministerialnego (art. 64, art. 117)-– stanowić będzie główny podmiot odpowiedzialny za zapewnienie prawidłowej implementacji Polityki Spójności, polityki rolnej i rybackiej. Instytucja ta ponosić będzie odpowiedzialność polityczną, sprawując ogólny nadzór nad poszczególnymi instytucjami krajowymi systemu wdrażania poprzez proces akredytacji. Pierwsza akredytacja udzielana będzie w procedurze odpowiadającej audytowi zgodności, natomiast kolejne - w oparciu o kontrole i analizy systemowe dotyczące zdolności instytucjonalnej, prawidłowości procedur, itd., przeprowadzane przez instytucję akredytującą. Ewentualne wycofanie akredytacji, w przypadku, gdy instytucja akredytowana przestanie spełniać kryteria określone w rozporządzeniach również pozostawać będzie w kompetencjach instytucji akredytującej. Wydaje się, że instytucja akredytująca mogłaby pełnić funkcje koordynacyjne (przewidziane dla instytucji koordynującej) zapewniające niezbędny poziom standaryzacji procesów i procedur implementacyjnych.")

37

Instytucje Instytucja audytowa (art. 116, 118, 140) - zakres uprawnień zbliżony do obecnego wynikającego z 1083/2006 – przede wszystkim audytowanie systemu zarządzania i kontroli na próbie operacji oraz audytowanie annual accounts. IA ma obowiązek przygotowania strategii audytu w terminie 6 miesięcy od zatwierdzenia programu. Odgrywa również istotną rolę w procesie Clearance of Accounts – przygotowanie opinii audytowej dla annual accounts poprzedniego roku księgowego oraz rocznego raportu kontrolnego nt. ustaleń audytowych z poprzedniego roku księgowego. Propozycja KE w większym stopniu niż obecnie włącza IA w proces certyfikacji wydatków, synchronizując proces CoA z trybem pracy IA (wynikający już obecnie z 1083 okres, za który sporządzany jest roczny raport kontrolny pokrywa się z propozycją okresu trwania roku księgowego). Duża rola w procesie akredytacji, głownie tej pierwszej – art

- zakres uprawnień zbliżony do obecnego wynikającego z 1083/2006 – przede wszystkim audytowanie systemu zarządzania i kontroli na próbie operacji oraz audytowanie annual accounts. IA ma obowiązek przygotowania strategii audytu w terminie 6 miesięcy od zatwierdzenia programu. Odgrywa również istotną rolę w procesie Clearance of Accounts – przygotowanie opinii audytowej dla annual accounts poprzedniego roku księgowego oraz rocznego raportu kontrolnego nt. ustaleń audytowych z poprzedniego roku księgowego. Propozycja KE w większym stopniu niż obecnie włącza IA w proces certyfikacji wydatków, synchronizując proces CoA z trybem pracy IA (wynikający już obecnie z 1083 okres, za który sporządzany jest roczny raport kontrolny pokrywa się z propozycją okresu trwania roku księgowego). Duża rola w procesie akredytacji, głownie tej pierwszej – art")

38

Instytucje Instytucja Zarządzająca (art. 114) - zakres uprawnień zbliżony do wynikających z rozporządzenia 1083/2006. Oprócz standardowych obowiązków, tj. współpraca z komitetem monitorującym, przygotowanie kryteriów wyboru projektów do zatwierdzenia przez KM, wybór projektów, zapewnienie prawidłowego wdrażania wybranych do realizacji projektów, przygotowywanie sprawozdań rocznych i końcowego, kontrole zarządcze, itd., IZ musi sporządzać na potrzeby CoA deklarację zarządczą o zgodności systemu zarządzania i kontroli (art e)

- zakres uprawnień zbliżony do wynikających z rozporządzenia 1083/2006. Oprócz standardowych obowiązków, tj. współpraca z komitetem monitorującym, przygotowanie kryteriów wyboru projektów do zatwierdzenia przez KM, wybór projektów, zapewnienie prawidłowego wdrażania wybranych do realizacji projektów, przygotowywanie sprawozdań rocznych i końcowego, kontrole zarządcze, itd., IZ musi sporządzać na potrzeby CoA deklarację zarządczą o zgodności systemu zarządzania i kontroli (art e)")

39

Instytucje Instytucje Pośredniczące (art ) - IZ może powierzyć część swoich zdań do IP, która będzie działać na odpowiedzialność IZ – art lub powierzyć do IP większy zakres odpowiedzialności w ramach grantu globalnego – art (grant globalny jest najprawdopodobniej formą powierzania zadań dla miast w odniesieniu do Integrated Territorial Investment -ITI (art. 99 GR i art. 7 ERDF R). W latach co najmniej 5% środków ERDF należy delegować do zarządzania do miast, jako instytucji pośredniczących.

- IZ może powierzyć część swoich zdań do IP, która będzie działać na odpowiedzialność IZ – art lub powierzyć do IP większy zakres odpowiedzialności w ramach grantu globalnego – art (grant globalny jest najprawdopodobniej formą powierzania zadań dla miast w odniesieniu do Integrated Territorial Investment -ITI (art. 99 GR i art. 7 ERDF R). W latach co najmniej 5% środków ERDF należy delegować do zarządzania do miast, jako instytucji pośredniczących.")

40

Instytucje Instytucja certyfikująca (art. 113, 114, 128) - opcjonalność utworzenia IC - będzie ona funkcjonować jako niezależna instytucja lub nastąpi powierzenie jej uprawnień do IZ – art. Zakres uprawnień zbliżony do obecnego wynikającego z 1083/ przygotowywanie wniosków o płatność i certyfikacja wydatków. Dodatkowe uprawnienia w procesie CoA - przygotowywanie annual accounts.

- opcjonalność utworzenia IC - będzie ona funkcjonować jako niezależna instytucja lub nastąpi powierzenie jej uprawnień do IZ – art Zakres uprawnień zbliżony do obecnego wynikającego z 1083/ przygotowywanie wniosków o płatność i certyfikacja wydatków. Dodatkowe uprawnienia w procesie CoA - przygotowywanie annual accounts.")

41

Instytucje- o czym należy jeszcze pamiętać?

Wprowadzenie nowego systemu będzie oznaczać konieczność utrzymywania do momentu zamknięcia przez KE programów równolegle dwóch systemów instytucjonalnych.

42

Krajowy system przepływów finansowych

Rekomenduje się utrzymanie obowiązującego od 1 stycznia 2010 r. systemu przepływów finansowych, opartego o wyodrębniony z budżetu państwa budżet środków europejskich, będący rocznym planem dochodów i podlegających refundacji wydatków przeznaczonych na realizację programów finansowanych z udziałem środków europejskich, nie obejmujący jednakże środków przeznaczonych na realizację projektów pomocy technicznej i projektów realizowanych w ramach programów EWT.

43

Krajowy system przepływów finansowych

Rekomenduje się utrzymanie systemu przepływów finansowych opartego o Bank Gospodarstwa Krajowego pełniący rolę płatnika wypłacającego beneficjentom środki z budżetu środków europejskich w formie płatności (w przypadku niektórych projektów także część dofinansowania pochodzącą z budżetu państwa) w oparciu o zlecenia płatności kierowane do BGK w formie elektronicznej przez te instytucje, które zawarły umowy z beneficjentami oraz, w niektórych przypadkach, bezpośrednio przez uprawnionych beneficjentów (dotyczy państwowych jednostek budżetowych).

w oparciu o zlecenia płatności kierowane do BGK w formie elektronicznej przez te instytucje, które zawarły umowy z beneficjentami oraz, w niektórych przypadkach, bezpośrednio przez uprawnionych beneficjentów (dotyczy państwowych jednostek budżetowych).")

44

Krajowy system przepływów finansowych

Rekomenduje się możliwie szerokie stosowanie finansowania zaliczkowego, przy czym o formie, w jakiej przekazane będzie dofinansowanie konkretnego projektu decydowałaby każdorazowo właściwa instytucja. Regulacje o charakterze ponadprogramowym (ujęte np. w formie rozporządzenia lub wytycznych) będą miały relatywnie ogólny charakter, wytyczając jedynie generalne ramy finansowania zaliczkowego i pozostawiając stosunkową dużą swobodę wyboru rozwiązań właściwym instytucjom, które uzależniałyby formę przekazania dofinansowania od skali projektu, jego charakteru czy formy beneficjenta. Zaliczka otrzymana z E powinna być udostępniona przez MF w pełnej wysokości na realizację programów.

będą miały relatywnie ogólny charakter, wytyczając jedynie generalne ramy finansowania zaliczkowego i pozostawiając stosunkową dużą swobodę wyboru rozwiązań właściwym instytucjom, które uzależniałyby formę przekazania dofinansowania od skali projektu, jego charakteru czy formy beneficjenta. Zaliczka otrzymana z E powinna być udostępniona przez MF w pełnej wysokości na realizację programów.")

45

Krajowy system przepływów finansowych

Komisja Europejska Beneficjent (nie będący państwową jednostką budżetową) Instytucja Wdrażająca/Pośrednicząca/Zarządzająca Faktura Wykonawca Zapłata BGK Zlecenie płatności (wkład UE i współfinansowanie z budżetu państwa) Minister Finansów Zapotrzebowanie na środki UE Właściwy dysponent części budżetowej Zapotrzebowanie na środki Wypłata wkładu UE oraz współfinansowania z budżetu państwa Wniosek o płatność Środki UE Współfinansowanie z budżetu państwa Dochód budżetu środków europejskich Przepływy finansowe Przepływy dokumentów

Instytucja Wdrażająca/Pośrednicząca/Zarządzająca. Faktura. Wykonawca. Zapłata. BGK. Zlecenie płatności (wkład UE i współfinansowanie z budżetu państwa) Minister Finansów. Zapotrzebowanie na środki UE. Właściwy dysponent części budżetowej. Zapotrzebowanie na środki. Wypłata wkładu UE oraz współfinansowania z budżetu państwa. Wniosek o płatność. Środki UE. Współfinansowanie z budżetu państwa. Dochód budżetu środków europejskich. Przepływy finansowe. Przepływy dokumentów.")

46

Ex-ante warunkowość – propozycje KE

Zawartość propozycji KE: cel warunkowości: zapewnienie warunków ramowych dla skutecznego wykorzystania wsparcia unijnego typologia warunków: warunki tematyczne (dyrektywy, Zintegrowane Wytyczne, „strategiczne”) oraz warunki ogólne sposób definiowania: warunek wstępny wskazany przez KE w załączniku IV musi zostać spełniony, jeżeli PC chce wspierać dany obszar tematyczny proces oceny i jego skutki dla wdrażania PO: PO musi zawierać plan działań na rzecz spełnienia warunku w trakcie dwóch lat (albo do końca 2016 r.), KE może zawiesić płatności. 46

oraz warunki ogólne. sposób definiowania: warunek wstępny wskazany przez KE w załączniku IV musi zostać spełniony, jeżeli PC chce wspierać dany obszar tematyczny. proces oceny i jego skutki dla wdrażania PO: PO musi zawierać plan działań na rzecz spełnienia warunku w trakcie dwóch lat (albo do końca 2016 r.), KE może zawiesić płatności")

47

Ex-ante warunkowość – propozycje KE

Jaka jest Państwa ocena warunkowości ex-ante? Czy KE nie wykracza poza swoje kompetencje? Których warunków wstępnych wskazanych przez KE Polska nie będzie w stanie spełnić do końca 2016 roku? Które już spełnia? Jakich konsekwencji za niespełnienie warunków wstępnych i na jakim etapie nie są Państwo w stanie zaakceptować? Które z warunków powinny być zawarte w Kontrakcie Partnerskim, a które w poszczególnych PO? Które w centralnych, które w RPO? Czy w przypadku każdego warunku instytucją kompetentną do ich spełnienia jest IZ lub IP? 47

48

Ex-ante warunkowość – propozycje KE

Zawartość propozycji KE: cel warunkowości: ukierunkowanie PS na rezultaty, regularne monitorowanie postępów i nagroda za dobre wyniki w postaci rezerwy krajowej konstrukcja performance framework: dla każdego priorytetu wyznaczone są cele pośrednie dla lat 2016 i 2018 i cel końcowy dla 2022 roku. proces oceny i jego skutki dla wdrażania PO: przeglądy postępów w 2017 i 2019 roku, w 2017 r. rekomendacje, w 2019 roku alokacja rezerwy między priorytety, które odniosły sukces możliwe sankcje: zawieszenie części lub całości płatności na rzecz priorytetu w wyniku przeglądu 2017 lub 2019 roku, korekta netto za poważne niepowodzenie w osiąganiu celów wykazane w raporcie końcowym 48

49

Ex-ante warunkowość – propozycje KE

W jaki sposób powinny być ustalane cele pośrednie i końcowe dla każdej osi? W jaki sposób zapewnić spójność między nimi, gdy różne PO (np. PO krajowe i RPO) realizują te same priorytety inwestycyjne? Jakie konsekwencje związane z brakiem satysfakcjonujących wyników możemy zaakceptować a jakie nie? Jakie wady a jakie zalety ma obecna propozycja KE dot. przeglądu i rezerwy wykonania? 49

realizują te same priorytety inwestycyjne Jakie konsekwencje związane z brakiem satysfakcjonujących wyników możemy zaakceptować a jakie nie Jakie wady a jakie zalety ma obecna propozycja KE dot. przeglądu i rezerwy wykonania")

50

Ex-ante warunkowość – propozycje KE

Zawartość propozycji KE: cel warunkowości: z jednej strony zapewnienie sprzyjającego środowiska makroekonomicznego, z drugiej wykorzystanie środków unijnych do przywrócenia równowagi makroekonomicznej na czym polega: KE może zażądać zmiany KP i PO zgodnie z Zaleceniami dla poszczególnych PC, a nawet sama je dokonać, gdy dane PC otrzymuje unijne wsparcie antykryzysowe kiedy pojawia się sankcja: gdy PC nie odpowiada w sposób satysfakcjonujący na żądania KE, KE może zawiesić część lub całość płatności. W sytuacjach szczególnych – również zobowiązania. 50

51

PROJEKTOWANE ZASADY KWALIFIKOWALNOŚCI WYDATKÓW-WYBRANE ZAGADNIENIA

52

Nowe zasady kwalifikowalności wydatków

System wytycznych: Krajowe wytyczne dotyczące kwalifikowania wydatków w ramach Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności w okresie programowania + ew. wytyczne programowe wytyczne dla instrumentów inżynierii finansowej oraz EWT

53

Kwalifikowalność projektu

Projekt kwalifikuje się do współfinansowania , jeżeli spełnia co najmniej łącznie następujące warunki: beneficjent ubiegający się o dofinansowanie jest uprawniony do złożenia wniosku w ramach danego priorytetu /działania, jest zgodny z PO oraz szczegółowym opisem priorytetów PO, przyczynia się do realizacji celów danego priorytetu /działania, jest zgodny z horyzontalnymi politykami Wspólnoty, w tym w szczególności z politykami w zakresie: równości mężczyzn i kobiet oraz niedyskryminacji, zrównoważonego rozwoju, konkurencji, zamówień publicznych, ochrony środowiska oraz rozwoju społeczeństwa informacyjnego, jest zgodny z kryteriami wyboru zatwierdzonymi przez komitet monitorujący.

54

Kwalifikowalność projektu

Uwaga: Fakt, że dany projekt kwalifikuje się do wsparcia w ramach PO, nie oznacza ostatecznie, że wszystkie wydatki poniesione podczas realizacji tego projektu będą uznane za kwalifikowalne. Ocena kwalifikowalności projektu może mieć miejsce także w okresie wynikającym z umowy o dofinansowanie projektu, w szczególności w przypadku odstępstw w realizacji projektu od założeń określonych w umowie o dofinansowanie projektu.

55

Kwalifikowalność wydatku

Wydatkiem kwalifikującym się do współfinansowania jest wydatek spełniający łącznie następujące warunki: został faktycznie poniesiony w okresie kwalifikowalności wydatków, jest zgodny z obowiązującymi przepisami prawa wspólnotowego oraz prawa krajowego, jest zgodny z postanowieniami PO i szczegółowymi opisami priorytetów w ramach PO, jest zgodny z kategoriami wydatków wynikającymi z postanowień umowy o dofinansowanie projektu, bądź z zatwierdzonym budżetem projektu w przypadku projektów współfinansowanych przez EFS (kategorie te mogą być ujęte we wniosku o dofinansowanie projektu, stanowiącym załącznik do umowy),

,")

56

Kwalifikowalność wydatku

jest niezbędny do realizacji projektu i został poniesiony w związku z realizacją projektu, został dokonany w sposób oszczędny, tzn. niezawyżony w stosunku do średnich cen i stawek rynkowych i spełniający wymogi efektywnego zarządzania finansami w oparciu o zasadę dążenia do uzyskania założonych efektów przy jak najniższej kwocie wydatku(relacja nakład/rezultat), dotyczy towarów i usług o standardzie niezawyżonym w stosunku do średniego standardu rynkowego, przy czym Instytucja Zarządzająca PO określa przeciętny standard najczęściej finansowanych towarów i usług w ramach Programu w wytycznych programowych, o których mowa w … albo w dokumentacji konkursowej albo w dokumentacji dotyczącej wyboru projektów w trybie pozakonkursowym,

, dotyczy towarów i usług o standardzie niezawyżonym w stosunku do średniego standardu rynkowego, przy czym Instytucja Zarządzająca PO określa przeciętny standard najczęściej finansowanych towarów i usług w ramach Programu w wytycznych programowych, o których mowa w … albo w dokumentacji konkursowej albo w dokumentacji dotyczącej wyboru projektów w trybie pozakonkursowym,")

57

Kwalifikowalność wydatku

został należycie udokumentowany, nie stanowi wydatku niewalifkowalnego na mocy przepisów wspólnotowych oraz niniejszych wytycznych, jest zgodny z zasadami określonymi przez IZ PO w niniejszych Wytycznych lub wytycznych programowych.

58

Trwałość projektu Trwałość projektów współfinansowanych ze środków funduszy strukturalnych lub Funduszu Spójności musi być zachowana przez okres pięciu lat (3 lat w przypadku MŚP) od daty zakończenia projektu. Zakończenie projektu na potrzeby niniejszego przepisu następuje w momencie finansowego rozliczenia wniosku o płatność końcową (data przelewu na konto beneficjenta lub w przypadku zwrotu środków- data przelewu na konto IW). Zachowanie zasady trwałości obowiązuje w odniesieniu do współfinansowanej w ramach projektu infrastruktury lub inwestycji produkcyjnych oraz w przypadku projektów współfinansowanych przez EFS, jeżeli są one objęte obowiązkiem utrzymania inwestycji /miejsc pracy zgodnie z obowiązującymi zasadami pomocy publicznej. Naruszenie zasady trwałości traktuje się jako nieprawidłowość, której wystąpienie obliguje beneficjenta do zwrotu przekazanych środków proporcjonalnie do okresu niezachowania obowiązku trwałości.

od daty zakończenia projektu. Zakończenie projektu na potrzeby niniejszego przepisu następuje w momencie finansowego rozliczenia wniosku o płatność końcową (data przelewu na konto beneficjenta lub w przypadku zwrotu środków- data przelewu na konto IW). Zachowanie zasady trwałości obowiązuje w odniesieniu do współfinansowanej w ramach projektu infrastruktury lub inwestycji produkcyjnych oraz w przypadku projektów współfinansowanych przez EFS, jeżeli są one objęte obowiązkiem utrzymania inwestycji /miejsc pracy zgodnie z obowiązującymi zasadami pomocy publicznej. Naruszenie zasady trwałości traktuje się jako nieprawidłowość, której wystąpienie obliguje beneficjenta do zwrotu przekazanych środków proporcjonalnie do okresu niezachowania obowiązku trwałości.")

59

Trwałość projektu Naruszenie zasady trwałości następuje w sytuacji wystąpienia co najmniej jednej z poniższych przesłanek: zaprzestano działalności produkcyjnej lub ją relokowano poza obszar wsparcia PO, nastąpiła zmiana własności elementu współfinansowanej infrastruktury, która daje przedsiębiorstwu lub podmiotowi publicznemu nienależne korzyści, albo nastąpiła inna istotna zmiana wpływająca na charakter projektu, jego cele lub warunki realizacji. Zasada trwałości nie ma zastosowania w przypadku instrumentów inżynierii finansowej, a także w sytuacji gdy Wnioskodawca zaprzestał działalności z powodu nieoszukańczego bankructwa.

60

Trwałość projektu Uwaga na poniższy fragment przepisów wspólnotowych: „W przypadku operacji obejmującej inwestycje w infrastrukturę lub inwestycje produkcyjne dokonuje się zwrotu wkładu z europejskich funduszy strukturalnych i inwestycyjnych, jeżeli w okresie 10 lat od płatności końcowej na rzecz beneficjenta działalność produkcyjna podlega przeniesieniu poza obszar Unii, z wyjątkiem przypadku, gdy beneficjentem jest MŚP. W przypadku gdy wkład z europejskich funduszy strukturalnych i inwestycyjnych ma formę pomocy państwa, okres 10 lat zostaje zastąpiony terminem mającym zastosowanie na mocy przepisów dotyczących pomocy państwa.”

61

Trwałość projektu Na potrzeby przedmiotowego przepisu wytycznych termin „oszukańcze bankructwo” należy rozpatrywać w szczególności w świetle poniższych przepisów prawa krajowego: art. 522 ust. 1 oraz ust. 2 ustawy z dnia 28 lutego 2003 r.- Prawo upadłościowe i naprawcze (Dz. U. z 2009 r., nr 175, poz. 1361, z późn. zm.), art. 233 § 1, art.301 § 2 oraz § 3 ustawy z dnia 6 czerwca 1997 r. – Kodeks karny (Dz. U. z 1997 r. Nr 88, poz. 553, z późn. zm.).

, art. 233 § 1, art.301 § 2 oraz § 3 ustawy z dnia 6 czerwca 1997 r. – Kodeks karny (Dz. U. z 1997 r. Nr 88, poz. 553, z późn. zm.).")

62

Trwałość projektu Ww. przepisy mają charakter przepisów karnych. Penalizują określone działania podmiotów, które podejmowane są w celu doprowadzenia do upadłości. Uzasadnionym zatem jest stwierdzenie, iż upadłość ogłoszona wobec podmiotu, który podjął takie właśnie działania (negatywnie oceniane przez ustawodawcę) jest oszukańcza i w rezultacie nie zwalnia beneficjenta z konieczności poniesienia konsekwencji wynikających z tytułu naruszenia zasady trwałości.

jest oszukańcza i w rezultacie nie zwalnia beneficjenta z konieczności poniesienia konsekwencji wynikających z tytułu naruszenia zasady trwałości.")

63

Trwałość projektu Nałożenie korekty finansowej lub wyciągnięcie innego rodzaju konsekwencji (w szczególności rozwiązanie umowy o dofinansowanie) z tytułu naruszenia zasady trwałości w drodze doprowadzenia do bankructwa w sposób „oszukańczy” może nastąpić dopiero w sytuacji uprawomocnienia się wyroku z tytułu naruszenia ww. przepisów

z tytułu naruszenia zasady trwałości w drodze doprowadzenia do bankructwa w sposób „oszukańczy może nastąpić dopiero w sytuacji uprawomocnienia się wyroku z tytułu naruszenia ww. przepisów.")

64

Okres kwalifikowalności

Z zastrzeżeniem zasad określonych dla pomocy publicznej, początkiem okresu kwalifikowalności wydatków jest 1 stycznia 2014 r. lub data przedłożenia KE przez właściwe instytucje krajowe projektu PO, w zależności od tego, która z tych dat jest wcześniejsza. W przypadku projektów rozpoczętych przed początkową datą kwalifikowalności wydatków, do współfinansowania kwalifikują się jedynie wydatki faktycznie poniesione od tej daty. Wydatki poniesione wcześniej nie stanowią wydatku kwalifikowalnego. Końcową datą kwalifikowalności wydatków jest 31 grudnia 2023 r. Okres kwalifikowalności projektu określony jest w umowie o dofinansowanie.

65

Okres kwalifikowalności

Końcowa data kwalifikowalności wydatków określona w umowie o dofinansowanie projektu może zostać zmieniona w uzasadnionym przypadku, na pisemny wniosek beneficjenta, za zgodą podmiotu będącego stroną umowy, na warunkach określonych w umowie o dofinansowanie projektu. Możliwe jest ponoszenie wydatków po okresie kwalifikowalności wydatków określonym w umowie o dofinansowanie projektu, pod warunkiem, że wydatki te odnoszą się do okresu realizacji projektu i zostaną uwzględnione w końcowym wniosku o płatność. W takim przypadku wydatki te należy uznać za kwalifikowalne, o ile spełniają pozostałe warunki kwalifikowalności określone w wytycznych.

66

Okres kwalifikowalności

Uwaga: Do współfinansowania nie można przedłożyć projektu który został całkowicie zrealizowany przed złożeniem wniosku o dofinansowanie.

67

Faktyczne poniesienie

Z zastrzeżeniem szczegółowych zasad określonych przez IZ PO, do współfinansowania kwalifikuje się wydatek, który został faktycznie poniesiony przez beneficjenta. Wyjątek stanowią projekty realizowane z udziałem partnera, w przypadku których wydatki mogą być ponoszone również przez partnera/podmiot upoważniony

68

Faktyczne poniesienie

Pod pojęciem wydatku faktycznie poniesionego należy rozumieć wydatek poniesiony w znaczeniu kasowym, tj. jako rozchód środków pieniężnych z kasy lub rachunku bankowego beneficjenta. Wyjątki od powyższej reguły stanowią: wkład niepieniężny, wkład w postaci dodatków lub wynagrodzeń wypłacanych przez stronę trzecią na rzecz uczestników danego projektu, wydatki rozliczane ryczałtem, tj. koszty rozliczane w oparciu o kwoty ryczałtowe, stawki jednostkowe oraz inne koszty rozliczane ryczałtem, w szczególności koszty pośrednie, koszty amortyzacji, odpisy dokonywane na Zakładowy Fundusz Świadczeń Socjalnych,

69

Faktyczne poniesienie

rozliczenia dokonywane na podstawie wewnętrznej noty obciążeniowej, o ile jest to zgodne z wnioskiem o dofinansowanie projektu, kompensata (potrącenie) należności, udzielenie promesy premii technologicznej w rozumieniu ustawy z dnia 30 maja 2008 r. o niektórych formach wspierania działalności innowacyjnej (Dz. U. ,, poz. 730).

należności, udzielenie promesy premii technologicznej w rozumieniu ustawy z dnia 30 maja 2008 r. o niektórych formach wspierania działalności innowacyjnej (Dz. U. ,, poz. 730).")

70

Faktyczne poniesienie

Wydatek kwalifikowalny polegający na wniesieniu wkładu niepieniężnego uważa się za poniesiony, jeżeli wkład został faktycznie wniesiony, tj. istnieje udokumentowane potwierdzenie jego wykorzystania w ramach projektu. Za kwalifikowalne mogą być uznane zaliczki (na określony cel) wypłacone na rzecz wykonawcy, jeżeli zostały wypłacone zgodnie z postanowieniami umowy zawartej pomiędzy beneficjentem lub podmiotem upoważnionym do ponoszenia wydatków kwalifikowalnych (zamawiającym) a wykonawcą oraz jeżeli zostały wypłacone zgodnie z art. 151 a ustawy Pzp, w przypadku umów do których ustawa ma zastosowanie lub zasady konkurencyjności.

wypłacone na rzecz wykonawcy, jeżeli zostały wypłacone zgodnie z postanowieniami umowy zawartej pomiędzy beneficjentem lub podmiotem upoważnionym do ponoszenia wydatków kwalifikowalnych (zamawiającym) a wykonawcą oraz jeżeli zostały wypłacone zgodnie z art. 151 a ustawy Pzp, w przypadku umów do których ustawa ma zastosowanie lub zasady konkurencyjności.")

71

Faktyczne poniesienie

Za datę poniesienia wydatku przyjmuje się: w przypadku wydatków pieniężnych: dokonanych przelewem lub obciążeniową kartą płatniczą – datę obciążenia rachunku bankowego podmiotu ponoszącego wydatek, dokonanych kartą kredytową lub podobnym instrumentem płatniczym o odroczonej płatności – datę transakcji skutkującej obciążeniem rachunku karty kredytowej lub podobnego instrumentu, dokonanych gotówką – datę faktycznego dokonania płatności; w przypadku wkładu niepieniężnego – datę faktycznego wniesienia wkładu.

72

Podwójne finansowanie

Na potrzeby wytycznych podwójne finansowanie oznacza : w przypadku projektów niepodlegających zasadom pomocy publicznej - otrzymanie na dany projekt lub część projektu bezzwrotnej pomocy finansowej ze środków publicznych (krajowych lub wspólnotowych lub innych ) w wysokości łącznie wyższej niż odpowiednio 100% wartości projektu lub 100 % części projektu w przypadku projektów podlegających zasadom pomocy publicznej – otrzymanie na dany projekt pomocy wyższej niż maksymalna intensywność pomocy dla danego projektu

w wysokości łącznie wyższej niż odpowiednio 100% wartości projektu lub 100 % części projektu. w przypadku projektów podlegających zasadom pomocy publicznej – otrzymanie na dany projekt pomocy wyższej niż maksymalna intensywność pomocy dla danego projektu.")

73

Podwójne finansowanie

Podwójnym finansowaniem jest w szczególności: zrefundowanie (lub rozliczenie) tego samego wydatku w ramach dwóch różnych projektów współfinansowanych ze środków funduszy strukturalnych lub Funduszu Spójności, zrefundowanie (lub rozliczenie) kosztów podatku VAT ze środków funduszy strukturalnych lub Funduszu Spójności, a następnie odzyskanie tego podatku ze środków budżetu państwa w oparciu o ustawę z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535, z późn. zm.),

tego samego wydatku w ramach dwóch różnych projektów współfinansowanych ze środków funduszy strukturalnych lub Funduszu Spójności, zrefundowanie (lub rozliczenie) kosztów podatku VAT ze środków funduszy strukturalnych lub Funduszu Spójności, a następnie odzyskanie tego podatku ze środków budżetu państwa w oparciu o ustawę z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535, z późn. zm.),")

74

Podwójne finansowanie

zakupienie środka trwałego z udziałem środków dotacji krajowej lub środków wspólnotowych, a następnie zrefundowanie (lub rozliczenie) kosztów amortyzacji tego środka trwałego w ramach funduszy strukturalnych lub Funduszu Spójności, zrefundowanie wydatku poniesionego przez leasingodawcę na zakup dobra leasingowanego beneficjentowi w ramach leasingu finansowego, a następnie zrefundowanie rat opłacanych przez beneficjenta w związku z leasingiem tego dobra, sytuacja, w której środki na prefinansowanie wkładu wspólnotowego zostały pozyskane w formie kredytu lub pożyczki, które następnie zostały umorzone,

kosztów amortyzacji tego środka trwałego w ramach funduszy strukturalnych lub Funduszu Spójności, zrefundowanie wydatku poniesionego przez leasingodawcę na zakup dobra leasingowanego beneficjentowi w ramach leasingu finansowego, a następnie zrefundowanie rat opłacanych przez beneficjenta w związku z leasingiem tego dobra, sytuacja, w której środki na prefinansowanie wkładu wspólnotowego zostały pozyskane w formie kredytu lub pożyczki, które następnie zostały umorzone,")

75

Podwójne finansowanie

finansowanie w ramach umowy cywilnoprawnej zadań osoby stanowiącej personel projektu, które mieszczą się w zakresie obowiązków służbowych wynikających ze stosunku pracy tej osoby, rozliczenie wydatku ujętego w katalogu kosztów pośrednich w kosztach bezpośrednich, finansowanie w ramach umowy cywilnoprawnej zadań osoby stanowiącej personel projektu, które mieszczą się w zakresie obowiązków służbowych wynikających ze stosunku pracy tej osoby.

76

rzeczywiste całkowite wydatki kwalifikowalne

Wkład niepieniężny Wkład niepieniężny wniesiony na rzecz projektu przez beneficjenta w postaci dóbr lub usług, stanowi wydatek kwalifikowalny. W szczególności wkład niepieniężny może być wniesiony w formie świadczeń wykonywanych przez wolontariuszy na podstawie ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie. Kwota dofinansowania dla projektu z funduszy oraz innych środków publicznych (krajowych) ≤ rzeczywiste całkowite wydatki kwalifikowalne – wkład niepieniężny

≤ rzeczywiste całkowite wydatki kwalifikowalne. – wkład niepieniężny.")

77

VAT Podatek od towarów i usług (VAT) może być uznany za wydatek kwalifikowalny tylko wtedy gdy: został faktycznie poniesiony przez beneficjenta, oraz beneficjent nie ma prawnej możliwości odzyskania podatku VAT. Możliwość odzyskania podatku VAT rozpatruje się w świetle ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535, z późn. zm.).

.")

78

VAT Beneficjent zobowiązany jest załączyć do wniosku o dofinansowanie projektu oświadczenie, w którym zadeklaruje, czy w ramach realizowanego projektu będzie miał możliwość odzyskania podatku VAT poniesionego w związku z realizacją projektu. Inne podatki i opłaty, które wynikają ze współfinansowania przez fundusze strukturalne lub Fundusz Spójności, nie stanowią wydatków kwalifikowalnych, chyba że zostały rzeczywiście i ostatecznie poniesione przez beneficjenta.

79

Nieruchomości Zakup nieruchomości (budynkowej i gruntowej) kwalifikuje się do współfinansowania ze środków EFRR i FS przy czym łącznie spełnione muszą być następujące warunki: wydatek poniesiony na zakup nieruchomości jest kwalifikowalny tylko do wysokości 10 % całkowitych kosztów kwalifikowalnych projektu (w przypadku projektów współfinansowanych ze środków EFRR wyższy udział procentowy dopuszczalny jest w projektach związanych z ochroną środowiska naturalnego, za zgodą właściwej IZ PO), cena nabycia nie przekracza wartości rynkowej nieruchomości, a jej wartość potwierdzona jest operatem szacunkowym sporządzonym przez uprawnionego rzeczoznawcę w rozumieniu ustawy z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami (Dz. U. z 2004 r. Nr 261, poz. 2603, z późn. zm.) wraz z przepisami wykonawczymi,

kwalifikuje się do współfinansowania ze środków EFRR i FS przy czym łącznie spełnione muszą być następujące warunki: wydatek poniesiony na zakup nieruchomości jest kwalifikowalny tylko do wysokości 10 % całkowitych kosztów kwalifikowalnych projektu (w przypadku projektów współfinansowanych ze środków EFRR wyższy udział procentowy dopuszczalny jest w projektach związanych z ochroną środowiska naturalnego, za zgodą właściwej IZ PO), cena nabycia nie przekracza wartości rynkowej nieruchomości, a jej wartość potwierdzona jest operatem szacunkowym sporządzonym przez uprawnionego rzeczoznawcę w rozumieniu ustawy z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami (Dz. U. z 2004 r. Nr 261, poz. 2603, z późn. zm.) wraz z przepisami wykonawczymi,")

80

Nieruchomości nieruchomość wykorzystywana jest tylko do celów realizacji projektu, zgodnie z przeznaczeniem określonym w umowie o dofinansowanie, nieruchomość jest niezbędna do realizacji projektu, zakup nieruchomości został przewidziany we wniosku o dofinansowanie projektu i uwzględniony w umowie o dofinansowanie.

81

Nieruchomości Wydatki poniesione na odszkodowania w związku z realizacją inwestycji celu publicznego, w przypadku wywłaszczenia dotychczasowego jej właściciela z prawa własności nieruchomości, kwalifikują się do współfinansowania ze środków PO na warunkach określonych w w niniejszym podrozdziale, do wysokości odpowiadającej wartości nabywanego przez Wnioskodawcę prawa, potwierdzonej operatem szacunkowym. Wydatki poniesione na odszkodowania w związku z realizacją inwestycji celu publicznego w przypadku wypowiedzenia umów najmu, dzierżawy, użyczenia, wygaśnięcia trwałego zarządu, wygaśnięcia użytkowania wieczystego i rozwiązania użytkowania mogą być uznane za kwalifikowalne, jeżeli zostaną spełnione odpowiednio warunki, o których mowa w wytycznych. Warunkiem uznania za kwalifikowalne wydatków poniesionych na odszkodowania jest ustalenie wysokości tych odszkodowań zgodnie z obowiązującymi przepisami.

82

Nieruchomości W przypadku, gdy zgodnie z obowiązującymi przepisami odszkodowanie za nieruchomość obejmuje obok wartości zabudowanego gruntu także wartość składników roślinnych na nim się znajdujących, to wydatek poniesiony na odszkodowanie za składniki roślinne nieruchomości również może być uznany za kwalifikowalny. Wydatki związane z adaptacją lub remontem budynku mogą być uznane za kwalifikowalne jedynie w przypadku, gdy jest to niezbędne dla realizacji projektu oraz zostanie opisane we wniosku o dofinansowanie i wskazane w umowie o dofinansowanie.

83

Wydatki związane z nabyciem nieruchomości

Wydatki bezpośrednio związane z nabyciem nieruchomości niezabudowanej bądź zabudowanej (jeśli nabycie nieruchomości stanowi wydatek kwalifikowalny), takie jak wydatki poniesione w związku ze sporządzeniem dokumentacji geodezyjno-kartograficznej, wynagrodzenie rzeczoznawcy (np. wydatek związany ze sporządzeniem operatu szacunkowego) oraz opłaty notarialne mogą być uznane za kwalifikowalne.

, takie jak wydatki poniesione w związku ze sporządzeniem dokumentacji geodezyjno-kartograficznej, wynagrodzenie rzeczoznawcy (np. wydatek związany ze sporządzeniem operatu szacunkowego) oraz opłaty notarialne mogą być uznane za kwalifikowalne.")

84

Wydatki związane z nabyciem nieruchomości

W przypadku, gdy jedynie część wydatku poniesionego na nabycie nieruchomości może być uznana za kwalifikowalną, wydatki związane z nabyciem nieruchomości mogą być uznane za kwalifikowalne na następujących warunkach: proporcjonalnie do udziału wydatku kwalifikowalnego na nabycie nieruchomości w całkowitym wydatku na nabycie nieruchomości - w przypadku wydatków związanych z nabyciem nieruchomości, których wysokość ustala się proporcjonalnie do wartości nieruchomości (np. opłaty notarialne), w pełnej wysokości – w przypadku, gdy poniesienie wydatku było tylko i wyłącznie rezultatem wypełniania wymogów dotyczących realizacji PO (np. wydatki związane z wykonaniem operatu szacunkowego, w przypadku, gdy w innych okolicznościach nie byłoby to wymagane).

, w pełnej wysokości – w przypadku, gdy poniesienie wydatku było tylko i wyłącznie rezultatem wypełniania wymogów dotyczących realizacji PO (np. wydatki związane z wykonaniem operatu szacunkowego, w przypadku, gdy w innych okolicznościach nie byłoby to wymagane).")

85

Wydatki związane z nabyciem nieruchomości

Wydatki związane z odszkodowaniami za utracone zbiory i naprawą szkód, niezbędne wydatki związane z opłatami lub odszkodowaniami za czasowe zajęcie części nieruchomości w trakcie realizacji projektu oraz należności i opłaty roczne z tytułu wyłączenia gruntów z produkcji rolnej i leśnej oraz odszkodowania z tytułu przedwczesnego wyrębu drzewostanu w odniesieniu do gruntów leśnych, będą mogły być uznane za kwalifikowalne, jeżeli będą niezbędne do realizacji projektu

86

WYDATKI NIEKWALIFIKOWALNE

Do współfinansowania nie kwalifikują się następujące kategorie wydatków: prowizje pobierane w ramach operacji wymiany walut, odsetki od zadłużenia, koszty kredytu kary i grzywny, wydatki poniesione w związku z procesami sądowymi oraz z realizacją ewentualnych postanowień wydanych przez sąd czy właściwy organ administracji (z wyjątkiem wydatków związanych z odzyskiwaniem kwot nienależnie wypłaconych po akceptacji IZ PO oraz wydatków wynikających z zastosowania procedur odwoławczych),

,")

87

WYDATKI NIEKWALIFIKOWALNE

Do współfinansowania nie kwalifikują się następujące kategorie wydatków: prowizje pobierane w ramach operacji wymiany walut, odsetki od zadłużenia, koszty kredytu kary i grzywny, wydatki poniesione w związku z procesami sądowymi oraz z realizacją ewentualnych postanowień wydanych przez sąd czy właściwy organ administracji (z wyjątkiem wydatków związanych z odzyskiwaniem kwot nienależnie wypłaconych po akceptacji IZ PO oraz wydatków wynikających z zastosowania procedur odwoławczych),

,")

88

WYDATKI NIEKWALIFIKOWALNE

wydatek poniesiony na zakup środka trwałego, który był współfinansowany ze środków wspólnotowych lub z dotacji krajowych w przeciągu 7 lat poprzedzających datę zakupu środka trwałego przez beneficjenta, podatek VAT, który może zostać odzyskany w oparciu o przepisy krajowe tj. ustawę z dnia 11 marca 2004 r. o podatku od towarów i usług, wydatek poniesiony na zakup nieruchomości przekraczający 10 % wartości całkowitych kosztów kwalifikowalnych projektu w projektach współfinansowanych w ramach EFRR i FS (w przypadku projektów współfinansowanych ze środków EFRR wyższy udział procentowy dopuszczalny jest w projektach związanych z ochroną środowiska naturalnego, za zgodą właściwej IZ PO)

")

89

WYDATKI NIEKWALIFIKOWALNE

koszty związane z zawarciem umowy leasingu, wydatki związane z wypełnieniem wniosku o dofinansowanie projektu za wyjątkiem wydatków dotyczących nawiązania partnerstwa ponadnarodowego ; w przypadku projektów współfinansowanych przez EFS – wydatki związane z zakupem nieruchomości (budynkowej oraz gruntowej) oraz infrastruktury , w przypadku projektów współfinansowanych przez EFRR – wydatki na rzecz : likwidacji elektrowni jądrowych, kosztów redukcji emisji gazów cieplarnianych w instalacjach objętych dyrektywą 2003/87/WE, wytwarzania, przetwórstwa i wprowadzania do obrotu tytoniu i wyrobów tytoniowych, przedsiębiorstw w trudnej sytuacji w rozumieniu unijnych zasad pomocy państwa.

oraz infrastruktury , w przypadku projektów współfinansowanych przez EFRR – wydatki na rzecz : likwidacji elektrowni jądrowych, kosztów redukcji emisji gazów cieplarnianych w instalacjach objętych dyrektywą 2003/87/WE, wytwarzania, przetwórstwa i wprowadzania do obrotu tytoniu i wyrobów tytoniowych, przedsiębiorstw w trudnej sytuacji w rozumieniu unijnych zasad pomocy państwa.")

90

WYDATKI NIEKWALIFIKOWALNE

Do współfinansowania nie kwalifikują się wszelkie wydatki wyłączone przez IZ PO poprzez odpowiednie zapisy wytycznych programowych. Wydatki niekwalifikowalne związane z realizacją projektu ponosi beneficjent.

91

Co to są instrumenty inżynierii finansowej i co powinniśmy wiedzieć o ich funkcjonowaniu w latach ? 91

92

Definicja Instrumenty finansowe (lub instrumenty inżynierii finansowej) to termin stosowany przez Komisję Europejską do różnych instrumentów zwrotnych, oferowanych w ramach funduszy strukturalnych w celu poprawy dostępu MŚP do finansowania, poprawy rozwoju obszarów miejskich i efektywności energetycznej. Wykorzystanie instrumentów inżynierii finansowej w procesie wdrażania funduszy europejskich zakłada odejście od tradycyjnego dotacyjnego bezzwrotnego wsparcia beneficjentów na rzecz wsparcia pośredników finansowych (np. funduszy powierniczych, pożyczkowych, poręczeniowych czy funduszy na rzecz rozwoju obszarów miejskich w celu zwiększenia dostępu ostatecznych odbiorców do kapitału zewnętrznego.

to termin stosowany przez Komisję Europejską do różnych instrumentów zwrotnych, oferowanych w ramach funduszy strukturalnych w celu poprawy dostępu MŚP do finansowania, poprawy rozwoju obszarów miejskich i efektywności energetycznej. Wykorzystanie instrumentów inżynierii finansowej w procesie wdrażania funduszy europejskich zakłada odejście od tradycyjnego dotacyjnego bezzwrotnego wsparcia beneficjentów na rzecz wsparcia pośredników finansowych (np. funduszy powierniczych, pożyczkowych, poręczeniowych czy funduszy na rzecz rozwoju obszarów miejskich w celu zwiększenia dostępu ostatecznych odbiorców do kapitału zewnętrznego.")

93

Definicja Instrumenty finansowe nie mają na celu konkurowania lub zastępowania oferty finansowej instytucji rynkowych (banki, firmy ubezpieczeniowe lub leasingowe itp.). Mają one na celu wypełnienie luki finansowej na rynku (braku równowagi między popytem na środki finansowe a ich podażą) poprzez dostarczenie środków finansowych dla tych podmiotów, których potrzeb inwestycyjnych nie może zaspokoić rynek. Podstawową cechę instrumentów zwrotnych, jest możliwość wielokrotnego (rewolwingowego) wykorzystania raz zainwestowanych środków. Instrumenty te zapewniają wyższą, niż w przypadku dotacji, efektywność gospodarowania środkami. Inwestor korzystający np. z pożyczki zmuszony jest zapewnić taką rentowność realizowanej inwestycji, która umożliwiać będzie spłatę zaciągniętego zobowiązania.

. Mają one na celu wypełnienie luki finansowej na rynku (braku równowagi między popytem na środki finansowe a ich podażą) poprzez dostarczenie środków finansowych dla tych podmiotów, których potrzeb inwestycyjnych nie może zaspokoić rynek. Podstawową cechę instrumentów zwrotnych, jest możliwość wielokrotnego (rewolwingowego) wykorzystania raz zainwestowanych środków. Instrumenty te zapewniają wyższą, niż w przypadku dotacji, efektywność gospodarowania środkami. Inwestor korzystający np. z pożyczki zmuszony jest zapewnić taką rentowność realizowanej inwestycji, która umożliwiać będzie spłatę zaciągniętego zobowiązania.")

94

Definicja Zalety wdrażania pomocy ze środków funduszy strukturalnych za pomocą IF: wsparcie z IF jest oparte w większości na rozwiązaniach rynkowych przez co ingerencja w gospodarkę wolnorynkową jest mniejsza niż w przypadku dotacji (w szczególności jeśli chodzi o wsparcie sektora przedsiębiorstw – ponad 90% wsparcia z IF w skali całej UE); możliwość bardziej elastycznego wykorzystania środków EFRR czy EFS; możliwość wielokrotnego obracania tymi samymi środkami (revolving); potencjalna możliwość zwiększenia wsparcia z IF poprzez pozyskanie dodatkowych środków od prywatnych inwestorów.

; możliwość bardziej elastycznego wykorzystania środków EFRR czy EFS; możliwość wielokrotnego obracania tymi samymi środkami (revolving); potencjalna możliwość zwiększenia wsparcia z IF poprzez pozyskanie dodatkowych środków od prywatnych inwestorów.")

95

W obecnej perspektywie finansowej instrumenty finansowe w postaci pożyczek (w tym na rzecz rozwoju obszarów miejskich), gwarancji oraz wkładów kapitałowych, w perspektywie finansowej , wdrażane są w ramach Programów Operacyjnych.

, gwarancji oraz wkładów kapitałowych, w perspektywie finansowej , wdrażane są w ramach Programów Operacyjnych.")

96

Na instrumenty finansowe w obecnej perspektywie łącznie przeznaczono ponad 1 mld euro. Obecnie możemy wyróżnić 3 mechanizmy wsparcia zwrotnego: z wykorzystaniem zasad Inicjatywy JESSICA, z wykorzystaniem zasad Inicjatywy JEREMIE, (w obu wspomnianych przypadkach implementacja inżynierii finansowej odbywa sięz udziałem Funduszu Powierniczego), poprzez wybór pośredników finansowych bezpośrednio przez Instytucję Zarządzającą lub Pośredniczącą, bez udziału Funduszu Powierniczego.

, poprzez wybór pośredników finansowych bezpośrednio przez Instytucję Zarządzającą lub Pośredniczącą, bez udziału Funduszu Powierniczego.")

97

JESSICA Celem Inicjatywy JESSICA jest wsparcie w formie finansowania zwrotnego projektów z zakresu rozwoju obszarów miejskich oraz ich rewitalizacji zarówno w aspekcie ekonomicznym, jak i społecznym. Zgodnie z założeniami Inicjatywy JESSICA, tzw. projekty miejskie łączą element komercyjny (zapewniający rentowność projektów, dzięki czemu generują nadwyżkę finansową na spłatę pożyczki) oraz element społeczny, który jest ważny z punku widzenia lokalnej społeczności (np. inwestycje poprawiające atrakcyjność danego obszaru, nadające nowe funkcje społeczne, także o charakterze niekomercyjnym, co z kolei przekłada się na podniesienie jakość życia mieszkańców).

oraz element społeczny, który jest ważny z punku widzenia lokalnej społeczności (np. inwestycje poprawiające atrakcyjność danego obszaru, nadające nowe funkcje społeczne, także o charakterze niekomercyjnym, co z kolei przekłada się na podniesienie jakość życia mieszkańców).")

98

JESSICA W Polsce JESSICA jest wdrażana regionalnie, w ramach Regionalnych Programów Operacyjnych. Decyzja, odnośnie przystąpienia do Inicjatywy JESSICA, została dotychczas podjęta przez zarządy 5 województw: wielkopolskiego, zachodniopomorskiego, śląskiego, pomorskiego oraz mazowieckiego. Zgodnie z wartością z podpisanych umów, na realizację Inicjatywy JESSICA w Polsce przeznaczono 1,11 mld zł (w tym 905 mln zł dofinansowania z EFRR).

.")

99

JERREMIE Celem Inicjatywy JEREMIE jest zwiększenie możliwości dostępu do finansowania zewnętrznego dla tych przedsiębiorców, którzy na normalnych warunkach rynkowych nie mogliby skorzystać z instrumentów komercyjnych (w szczególności z pożyczek/poręczeń). Środki zostają przekazane do wyodrębnionego funduszu powierniczego (FP) zarządzanego przez wyspecjalizowanego menadżera. Następnie środki z FP transferowane są do MSP z wykorzystaniem pośredników finansowych (np. banków, funduszy pożyczkowych i poręczeniowych, funduszy venture capital, itp.). Zadaniem menadżera jest modelowanie inwestycji, wybór oraz wsparcie merytoryczne pośredników finansowych, monitoring oraz raportowanie na potrzeby Instytucji Zarządzającej i Komisji Europejskiej.

. Środki zostają przekazane do wyodrębnionego funduszu powierniczego (FP) zarządzanego przez wyspecjalizowanego menadżera. Następnie środki z FP transferowane są do MSP z wykorzystaniem pośredników finansowych (np. banków, funduszy pożyczkowych i poręczeniowych, funduszy venture capital, itp.). Zadaniem menadżera jest modelowanie inwestycji, wybór oraz wsparcie merytoryczne pośredników finansowych, monitoring oraz raportowanie na potrzeby Instytucji Zarządzającej i Komisji Europejskiej.")

100

JERREMIE Inicjatywa JEREMIE wdrażana jest w ramach RPO następujących województw: dolnośląskiego, kujawsko-pomorskiego, łódzkiego, pomorskiego, mazowieckiego, wielkopolskiego i zachodniopomorskiego. Na realizację inicjatywy JEREMIE w Polsce, na podstawie podpisanych umów, przeznaczono 1,7 mld zł, z czego 1,36 mld zł stanowią środki EFRR.

101

RODZAJE INSTRUMENTÓW W PO/RPO

102

RODZAJE INSTRUMENTÓW W PO/RPO

Pożyczki i poręczenia są skierowane dla mikro, małych i średnich przedsiębiorstw (MŚP), w tym dla tych, które mają utrudniony dostęp do zewnętrznych źródeł finansowania, rozpoczynają działalność (start-up), nie posiadają historii kredytowej lub nie posiadają zabezpieczeń o wystarczającej wartości bądź formy wymaganej aby uzyskać kredyt w banku. Wejścia kapitałowe (venture capital) to wsparcie mikro, małych i średnich przedsiębiorstw, szczególnie o charakterze innowacyjnym znajdujących się na początkowych etapach rozwoju, a zwłaszcza o charakterze innowacyjnym i prowadzące działalność B+R poprzez fundusze kapitału podwyższonego ryzyka. Wsparcie polega na zasileniu kapitałowym powstającej spółki poprzez objęcie akcji lub udziałów.

, w tym dla tych, które mają utrudniony dostęp do zewnętrznych źródeł finansowania, rozpoczynają działalność (start-up), nie posiadają historii kredytowej lub nie posiadają zabezpieczeń o wystarczającej wartości bądź formy wymaganej aby uzyskać kredyt w banku. Wejścia kapitałowe (venture capital) to wsparcie mikro, małych i średnich przedsiębiorstw, szczególnie o charakterze innowacyjnym znajdujących się na początkowych etapach rozwoju, a zwłaszcza o charakterze innowacyjnym i prowadzące działalność B+R poprzez fundusze kapitału podwyższonego ryzyka. Wsparcie polega na zasileniu kapitałowym powstającej spółki poprzez objęcie akcji lub udziałów.")

103

RODZAJE INSTRUMENTÓW W PO/RPO

Pożyczki dla osób fizycznych na rozpoczęcie działalności gospodarczej. Pożyczkobiorcą może być osoba fizyczna, która w okresie 12 miesięcy od dnia rekrutacji do projektu nie posiadała zarejestrowanej działalności gospodarczej. Pożyczkobiorca ma obowiązek utrzymania działalności gospodarczej przez minimalny okres 12 miesięcy od dnia zawarcia umowy pożyczki. Maksymalna wysokość pożyczki będzie wynosić do zł na osobę, zaś pożyczka może być przyznana maksymalnie na okres do 60 miesięcy. Pożyczkobiorca będzie mógł skorzystać również z 12-miesięcznej karencji w spłacie rat kapitałowych przez cały okres spłaty pożyczki. W ramach projektu planowane jest udzielenie 2,5 tys. pożyczek.

104

Instrumenty finansowe vs. produkty komercyjne.

Pożyczki i poręczenia to zwiększony dostęp do finansowania zewnętrznego MŚP, które z powodu braku historii kredytowej lub niewystarczającej formy zabezpieczeń nie miałyby możliwości skorzystania z takiego finansowania; korzystniejsze warunki finansowania MŚP; elastyczność, np. dłuższa prolongata lub okres płatności dla nowo powstałych przedsiębiorstw (start-up).

.")

105

Instrumenty finansowe vs. produkty komercyjne.

Wejścia kapitałowe. Na polskim rynku występuje luka kapitałowa w finansowaniu przedsięwzięć o wysokim poziomie ryzyka, która w szczególności dotyka wysoko innowacyjne przedsiębiorstwa, znajdujące się na początkowym etapie rozwoju, dla których uzyskanie kapitału jest często niemożliwe. Trudności w pozyskiwaniu kapitału ze źródeł zewnętrznych wynikają m. in. ze słabej bazy kapitałowej przedsiębiorstw, braku dłuższej historii działalności, restrykcyjnych wymogów otrzymania kredytu bankowego. Powyższe działanie ma na celu zwiększenie poziomu inwestycji w innowacyjne rozwiązania zarówno technologiczne jak i organizacyjne.

106

Instrumenty finansowe vs. produkty komercyjne.

Pożyczki dla osób fizycznych na rozpoczęcie działalności gospodarczej. Wsparcie to ma na celu zmniejszenie istniejącej luki kapitałowej na etapie zakładania działalności gospodarczej oraz wyrównywanie szans nowo utworzonych przedsiębiorstw w dostępie do zewnętrznych źródeł finansowania. Pożyczki udzielane będą na preferencyjnych zasadach, zaś jedynym kosztem uzyskania pożyczki będzie jej oprocentowanie ustalane na poziomie poniżej obowiązującej stopy referencyjnej.

107

PRZYKŁADY WYKORZYSTANIA (źródło: MRR)

Tytuł projektu: Garnizon Kultury. Nowe Centrum promocji kultury i sztuki w Gdańsku Wrzeszczu. Projekt rewitalizacji zabytkowego kompleksu budynków na terenie dawnych koszar. Wartość inwestycji/ pożyczka JESSICA: 33,7 mln złotych/19,2 mln zł Inwestor: Opis projektu: Projekt polegał na kompleksowej rewitalizacji terenu po byłej jednostce wojskowej zlokalizowanej w Gdańsku Wrzeszczu przy ul. Juliusza Słowackiego. W ramach projektu zaplanowano modernizację dwóch budynków zabytkowych wraz z robotami budowlanymi obejmującymi rewitalizację przyległego parku. Przewiduje się nadanie budynkom nowych funkcji: targowo-wystawienniczej oraz muzyczno-gastronomicznej. Zabytkowy kompleks po rewitalizacji będzie pełnił funkcję centrum promocji kultury i sztuki w Gdańsku Wrzeszczu. Poprzez utworzenie ponadlokalnych obiektów służących promocji kultury projekt wzmocni funkcję metropolitalną miasta.

108

PRZYKŁADY WYKORZYSTANIA

(źródło: MRR) Tytuł projektu: Przebudowa, nadbudowa trzech kondygnacji oraz zmiana sposobu użytkowania istniejącego budynku usługowego na budynek usługowy z poradnią medycyny rodzinnej i specjalistycznej, wraz z pracowniami diagnostyki obrazowej, laboratoryjnej, blokiem operacyjnym, apteką oraz oddziałem rehabilitacyjnym i oddziałem opieki długoterminowej. Wartość inwestycji/ pożyczka JESSICA: 10,67 mln zł/5 mln zł Opis projektu: Inwestycja przyczyni się do poprawy jakości życia mieszkańców Miasta Kołobrzeg i służyć będzie turystom i kuracjuszom przebywającym w Uzdrowisku Kołobrzeg i pozytywnie wpłynie na rozwój rewitalizowanego obszaru oraz całego miasta. W powojskowym budynku objętym ochroną konserwatorską do września przyszłego roku powstanie specjalistyczne centrum medyczno-diagnostyczne. Znajdzie się w nim m.in. poradnia medycyny rodzinnej i specjalistycznej, wraz z pracowniami diagnostyki obrazowej i laboratoryjnej, blokiem operacyjnym, apteką oraz oddziałem rehabilitacyjnym i oddziałem opieki długoterminowej.

Tytuł projektu: Przebudowa, nadbudowa trzech kondygnacji oraz zmiana sposobu użytkowania istniejącego budynku usługowego na budynek usługowy z poradnią medycyny rodzinnej i specjalistycznej, wraz z pracowniami diagnostyki obrazowej, laboratoryjnej, blokiem operacyjnym, apteką oraz oddziałem rehabilitacyjnym i oddziałem opieki długoterminowej. Wartość inwestycji/ pożyczka JESSICA: 10,67 mln zł/5 mln zł. Opis projektu: Inwestycja przyczyni się do poprawy jakości życia mieszkańców Miasta Kołobrzeg i służyć będzie turystom i kuracjuszom przebywającym w Uzdrowisku Kołobrzeg i pozytywnie wpłynie na rozwój rewitalizowanego obszaru oraz całego miasta. W powojskowym budynku objętym ochroną konserwatorską do września przyszłego roku powstanie specjalistyczne centrum medyczno-diagnostyczne. Znajdzie się w nim m.in. poradnia medycyny rodzinnej i specjalistycznej, wraz z pracowniami diagnostyki obrazowej i laboratoryjnej, blokiem operacyjnym, apteką oraz oddziałem rehabilitacyjnym i oddziałem opieki długoterminowej.")

109

PRZYKŁADY WYKORZYSTANIA

(źródło: MRR) Tytuł projektu: Rewitalizacja i modernizacja budynku dawnego szpitala miejskiego w Świnoujściu na potrzeby Hotelu Wypoczynkowo-Konferencyjnego z usługami Medical SPA pn. ”WEST BALTIC RESORT SPA & WELLNESS” Wartość inwestycji/ pożyczka JESSICA: 15,04 mln złotych/4,03 mln zł Opis projektu: Celem projektu jest rewitalizacja dawnego szpitala miejskiego w Świnoujściu wraz z bezpośrednim jego otoczeniem (bezpośrednie położenie przy głównej nadmorskiej promenadzie Świnoujścia), polegająca na uruchomieniu w nim Hotelu Wypoczynkowo-Konferencyjnego pn. WEST BALTIC RESORT SPA & WELLNESS.

Tytuł projektu: Rewitalizacja i modernizacja budynku dawnego szpitala miejskiego w Świnoujściu na potrzeby Hotelu Wypoczynkowo-Konferencyjnego z usługami Medical SPA pn. WEST BALTIC RESORT SPA & WELLNESS Wartość inwestycji/ pożyczka JESSICA: 15,04 mln złotych/4,03 mln zł. Opis projektu: Celem projektu jest rewitalizacja dawnego szpitala miejskiego w Świnoujściu wraz z bezpośrednim jego otoczeniem (bezpośrednie położenie przy głównej nadmorskiej promenadzie Świnoujścia), polegająca na uruchomieniu w nim Hotelu Wypoczynkowo-Konferencyjnego pn. WEST BALTIC RESORT SPA & WELLNESS.")

110

Instrumenty finansowe po 2014

Regulacje dotyczące systemu wdrażania IF w przyszłej perspektywie zostały mocno rozbudowane w stosunku do aktualnie obowiązujących przepisów – w projekcie rozporządzenia ogólnego znalazł się osobny tytuł IV poświęcony IF, regulujący kwestie dotyczące celu i ram wdrażania IF, ponadto regulacje zawarte w innych tytułach rozporządzenia uwzględniają specyfikę tej formy wsparcia. Stanowi to dobrą podstawę do wypracowania odpowiednich ram regulacyjnych, zapewniających pewność prawną przy stosowaniu IF. Projekt rozporządzenia przewiduje możliwość łączenia grantów i wsparcia z IF – art. 32.1, w powiązaniu z art i art. 56. Jest to istotna możliwość z punktu widzenia komplementarności różnych form wsparcia, jakie będą programowane na przyszłą perspektywę, przy czym konieczne będzie wyjaśnienie wszelkich wątpliwości związanych z projektowanymi przepisami rozporządzenia ogólnego w zakresie zakazu podwójnego finansowania wydatków.

111

Instrumenty finansowe po 2014

W przeciwieństwie do obecnej perspektywy, nie wprowadzono ograniczenia zakresu tematycznego stosowania IF w ramach Polityki Spójności, wskazując jedynie w preambule (motyw 23), że IF powinny być wykorzystywane w odpowiedzi na specyficzne potrzeby rynku i efektywnie pod względem kosztów.

, że IF powinny być wykorzystywane w odpowiedzi na specyficzne potrzeby rynku i efektywnie pod względem kosztów.")

112

Instrumenty finansowe po potencjalne obszary wykorzystania (źródło:ekspertyza zewnętrzna, zlecona przez MRR, autor: Danuta Jabłońska) Wsparcie przedsiębiorstw. Instrumenty zwrotne mogłyby być stosowane we wszystkich rodzajach projektów realizowanych przez przedsiębiorców, natomiast wydaje się wskazane, aby na projekty związane ze zwiększaniem poziomu innowacyjności (jako inwestycji najbardziej pożądanych z punktu widzenia konkurencyjności gospodarki) zaplanować dodatkowo możliwość udzielania dotacji. Powinno to dotyczyć przede wszystkim inwestycji w nowe technologie, transferu technologii, współpracy ze sferą B+R, prowadzenia prac B+R przez przedsiębiorstwa, wdrożeń.

zaplanować dodatkowo możliwość udzielania dotacji. Powinno to dotyczyć przede wszystkim inwestycji w nowe technologie, transferu technologii, współpracy ze sferą B+R, prowadzenia prac B+R przez przedsiębiorstwa, wdrożeń.")

113

Instrumenty finansowe po potencjalne obszary wykorzystania (źródło” ekspertyza zewnętrzna, zlecona przez MRR, autor: Danuta Jabłońska) Energetyka, efektywność energetyczna. Są to najczęściej działania bardzo kosztowne, a jednocześnie w dłuższej perspektywie generujące zyski. Zastosowanie instrumentów zwrotnych jest jak najbardziej uzasadnione, zarówno wobec przedsiębiorstw, jak i instytucji publicznych. Pewne instrumenty zwrotne (pożyczki) są już obecnie stosowane przez Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej (ze środków krajowych) - choć trzeba zauważyć, że cieszą się umiarkowanym zainteresowaniem, szczególnie gdy beneficjentami są przedsiębiorcy.

są już obecnie stosowane przez Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej (ze środków krajowych) - choć trzeba zauważyć, że cieszą się umiarkowanym zainteresowaniem, szczególnie gdy beneficjentami są przedsiębiorcy.")

114

Instrumenty finansowe po potencjalne obszary wykorzystania (źródło: ekspertyza zewnętrzna, zlecona przez MRR, autor: Danuta Jabłońska) Energia odnawialna, ochrona środowiska, gospodarka odpadami - także w przypadku tego typu inwestycji zastosowanie instrumentów zwrotnych jest jak najbardziej uzasadnione (zarówno jeśli chodzi o przedsiębiorców, jak i instytucje publiczne). W stosunku do tych rodzajów projektów już obecnie stosowane jest udzielanie pożyczek (np. przez NFOŚiGW).

. W stosunku do tych rodzajów projektów już obecnie stosowane jest udzielanie pożyczek (np. przez NFOŚiGW).")

115

Instrumenty finansowe po potencjalne obszary wykorzystania (źródło: ekspertyza zewnętrzna, zlecona przez MRR, autor: Danuta Jabłońska) Transport publiczny. Zastosowanie pożyczek i / lub poręczeń może być także właściwe dla projektów z zakresu transportu publicznego, w tym przede wszystkim transportu kolejowego oraz systemów komunikacji miejskiej. Jednak w obu przypadkach wymagać to będzie rzetelnej analizy możliwości zwrotu przez beneficjentów uzyskanych środków. Jednocześnie w przypadku finansowania za pośrednictwem instrumentów zwrotnych projektów z zakresu transportu publicznego należałoby rozważyć utworzenie specjalnego funduszu na ten cel (z uwagi na bardzo dużą wartość środków niezbędnych na finansowanie tego typu projektów).

.")

116

Instrumenty finansowe po potencjalne obszary wykorzystania (źródło: ekspertyza zewnętrzna, zlecona przez MRR, autor: Danuta Jabłońska) Rewitalizacja miast i rozwój lokalny. Obszar związany z rewitalizacją miast oraz rozwojem lokalnym został wskazany przez Komisję Europejską we „Wnioskach z piątego sprawozdania w sprawie spójności gospodarczej, społecznej i terytorialnej: przyszłość Polityki Spójności”, jednak w warunkach polskich wątpliwości budzi możliwość zwrotu przez beneficjentów udzielonych im pożyczek z uwagi na niedochodowość większości projektów z tego zakresu. Z drugiej strony wiele jednostek samorządu terytorialnego korzysta z kredytów bankowych w celu realizacji projektów rozwojowych na swoim terenie. Wykorzystanie pożyczek może więc być alternatywą dla kredytów.

117

Instrumenty finansowe po potencjalne obszary wykorzystania (źródło: ekspertyza zewnętrzna, zlecona przez MRR, autor: Danuta Jabłońska) Technologie telekomunikacyjne i sieci szerokopasmowe. Projekty z tego zakresu także mogą potencjalnie być finansowane za pośrednictwem instrumentów inżynierii finansowej, w tym przede wszystkim pożyczek i poręczeń dla przedsiębiorstw realizujących projekty dotyczące budowy sieci szerokopasmowych czy dostarczania usługi szerokopasmowego dostępu do Internetu (tzw. ostatniej mili). W przypadku budowy sieci szerokopasmowych wykorzystać można pożyczki lub gwarancje dla operatorów Internetu, zachęcające ich do podejmowania działań budowy takich sieci na terenach mniej atrakcyjnych (np. o niższej gęstości zaludnienia, bardziej oddalonych od większych aglomeracji) - w tym przypadku mielibyśmy do czynienia przede wszystkim z dużymi przedsiębiorstwami.

. W przypadku budowy sieci szerokopasmowych wykorzystać można pożyczki lub gwarancje dla operatorów Internetu, zachęcające ich do podejmowania działań budowy takich sieci na terenach mniej atrakcyjnych (np. o niższej gęstości zaludnienia, bardziej oddalonych od większych aglomeracji) - w tym przypadku mielibyśmy do czynienia przede wszystkim z dużymi przedsiębiorstwami.")

118

Instrumenty finansowe po potencjalne obszary wykorzystania (źródło: ekspertyza zewnętrzna, zlecona przez MRR, autor: Danuta Jabłońska) W przypadku dostarczania usług ostatniej mili adresatami pożyczek lub poręczeń mogłyby być małe i średnie firmy, planujące budowę i utrzymanie infrastruktury informatycznej pomiędzy punktem dystrybucji Internetu a użytkownikami na obszarach, na których prowadzenie tej działalności na zasadach rynkowych może być nieopłacalne finansowo. Usługi takie (a także usługi dotyczące zapewnienia dostępu do Internetu osobom zagrożonym wykluczeniem cyfrowym) mogą też być dostarczane przez organizacje pozarządowe. Zapewnienie wsparcia z funduszy strukturalnych na takie projekty na zasadzie instrumentów zwrotnych, a nie dotacji, mogłoby być w pewnych przypadkach uzasadnione (bądź częściowo dotacji, a częściowo pożyczki czy gwarancji).