Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

2

SPIS TREŚCI 1. Temat projektu. 2. Cele projektu. 3. Dane informacyjne.

a) Gryfice, b) Krotoszyn. 4. Przedstawienie tematu. 5. Pojęcia występujące w prezentacji. 6. Podział źródeł finansowania działalności gospodarczej. 7. Gdzie można zdobyć informacje o możliwości dofinansowania działalności gospodarczej? a) Lokalne Okienka Przedsiębiorczości, b) Punkty Konsultacyjne, c) Krajowy System Usług, d) punkty informacyjne Funduszy Europejskich. 8. Inkubatory Przedsiębiorczości. a) historia Akademickich Inkubatorów Przedsiębiorczości, b) cele działania Akademickich Inkubatorów Przedsiębiorczości, c) co daje Akademicki Inkubator Przedsiębiorczości? d) porównanie kosztów prowadzenia firmy w AIP i w formie własnej działalności gospodarczej,

Gryfice, b) Krotoszyn. 4. Przedstawienie tematu. 5. Pojęcia występujące w prezentacji. 6. Podział źródeł finansowania działalności gospodarczej. 7. Gdzie można zdobyć informacje o możliwości dofinansowania działalności gospodarczej a) Lokalne Okienka Przedsiębiorczości, b) Punkty Konsultacyjne, c) Krajowy System Usług, d) punkty informacyjne Funduszy Europejskich. 8. Inkubatory Przedsiębiorczości. a) historia Akademickich Inkubatorów Przedsiębiorczości, b) cele działania Akademickich Inkubatorów Przedsiębiorczości, c) co daje Akademicki Inkubator Przedsiębiorczości d) porównanie kosztów prowadzenia firmy w AIP i w formie własnej działalności gospodarczej,")

3

e) gdzie można nas znaleźć w Polsce?

f) filmy. 9. Czym są zewnętrzne źródła finansowania? a) publiczne źródła finansowania działalności gospodarczej. 10. Środki finansowe pochodzące z funduszy Unii Europejskiej. a) Europejski Fundusz Społeczny (EFS). b) dotacje na rozwój biznesu, c) inwestycje przedsiębiorców w ramach regionalnych programów operacyjnych, 11. Program Operacyjny Kapitał Ludzki. a) o programie, b) cele PKL, c) priorytety PO KL, d) kto może skorzystać z programu? e) wysokość środków przeznaczonych na finansowanie komponentu regionalnego w podziale wojewódzkim, f) Kapitał Ludzki, g) szkolenia dla przedsiębiorców i pracowników.

filmy. 9. Czym są zewnętrzne źródła finansowania a) publiczne źródła finansowania działalności gospodarczej. 10. Środki finansowe pochodzące z funduszy Unii Europejskiej. a) Europejski Fundusz Społeczny (EFS). b) dotacje na rozwój biznesu, c) inwestycje przedsiębiorców w ramach regionalnych programów operacyjnych, 11. Program Operacyjny Kapitał Ludzki. a) o programie, b) cele PKL, c) priorytety PO KL, d) kto może skorzystać z programu e) wysokość środków przeznaczonych na finansowanie komponentu regionalnego w podziale wojewódzkim, f) Kapitał Ludzki, g) szkolenia dla przedsiębiorców i pracowników.")

4

12. Program Rozwoju Obszarów Wiejskich.

a) czym jest PROW? b) działania, c) zróżnicowanie w kierunku działalności nierolniczej, d) działania Programu Rozwoju Obszarów Wiejskich na lata 2007 – 2013, e) przydatne strony internetowe związane z PROW. 13. Standardowa realizacja projektu. 14. Wybór najkorzystniejszej oferty. a) zasady, których należy przestrzegać. 15. Problemy + przykładowe sytuacje. 16. Konsekwencje. 17. Najczęściej popełniane błędy na etapie przygotowania wniosku o dofinansowanie z Unii Europejskiej. a) brak spójności projektu, b) wykazywanie wydatków niekwalifikowanym, c) brak uzasadnień potwierdzających konieczność zakupu lub budowy nieruchomości,

czym jest PROW b) działania, c) zróżnicowanie w kierunku działalności nierolniczej, d) działania Programu Rozwoju Obszarów Wiejskich na lata 2007 – 2013, e) przydatne strony internetowe związane z PROW. 13. Standardowa realizacja projektu. 14. Wybór najkorzystniejszej oferty. a) zasady, których należy przestrzegać. 15. Problemy + przykładowe sytuacje. 16. Konsekwencje. 17. Najczęściej popełniane błędy na etapie przygotowania wniosku o dofinansowanie z Unii Europejskiej. a) brak spójności projektu, b) wykazywanie wydatków niekwalifikowanym, c) brak uzasadnień potwierdzających konieczność zakupu lub budowy nieruchomości,")

5

d) zawyżanie kosztów oraz umieszczanie dodatkowych pozycji niezwiązanych z projektem,

e) błędy formalne, f) zlecenie przez przedsiębiorcę firmie konsultingowej wniosku o dofinansowanie. 18. Artykuły prasowe, które warto przeczytać. 19. Dotacje rządowe oferowane przez poszczególne ministerstwa na rozwój konkretnych dziedzin życia nadzorowanych przez właściwe ministerstwo oraz dotacje jednostek samorządu terytorialnego. a) Białowieski Program Rozwoju, b) Wsparcie z WUP i PUP, c) dotacja, d) wniosek, e) na co można przeznaczyć przyznane pieniądze? f) dofinansowanie z państwowego funduszu rehabilitacji osób niepełnosprawnych, g) Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych, h) Wielkopolska Agencja Rozwoju Przedsiębiorczości Sp. z o.o..

błędy formalne, f) zlecenie przez przedsiębiorcę firmie konsultingowej wniosku o dofinansowanie. 18. Artykuły prasowe, które warto przeczytać. 19. Dotacje rządowe oferowane przez poszczególne ministerstwa na rozwój konkretnych dziedzin życia nadzorowanych przez właściwe ministerstwo oraz dotacje jednostek samorządu terytorialnego. a) Białowieski Program Rozwoju, b) Wsparcie z WUP i PUP, c) dotacja, d) wniosek, e) na co można przeznaczyć przyznane pieniądze f) dofinansowanie z państwowego funduszu rehabilitacji osób niepełnosprawnych, g) Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych, h) Wielkopolska Agencja Rozwoju Przedsiębiorczości Sp. z o.o..")

6

i) prywatne źródła finansowania działalności gospodarczej,

j) kredyty bankowe obrotowe i inwestycyjne, k) usługi factoringu, l) prywatne kapitały inwestycyjne, ł) prywatne pożyczki, m) leasing finansowy i operacyjny, n) Anioły Biznesu, o) wewnętrzne źródła finansowania działalności gospodarczej, p) franczyza. 20. Wprowadzenie 21. Składniki kapitału firmy 22. Źródła pozyskania środków pieniężnych na rozpoczęcie i prowadzenie działalności gospodarczej 23. Kredytowanie działalności gospodarczej 24. Wybrane banki kredytujące działalność firm 25. Leasing

kredyty bankowe obrotowe i inwestycyjne, k) usługi factoringu, l) prywatne kapitały inwestycyjne, ł) prywatne pożyczki, m) leasing finansowy i operacyjny, n) Anioły Biznesu, o) wewnętrzne źródła finansowania działalności gospodarczej, p) franczyza. 20. Wprowadzenie. 21. Składniki kapitału firmy. 22. Źródła pozyskania środków pieniężnych na rozpoczęcie i prowadzenie działalności gospodarczej. 23. Kredytowanie działalności gospodarczej. 24. Wybrane banki kredytujące działalność firm. 25. Leasing.")

7

26. Finansowanie działalności z innych źródeł 26

26. Finansowanie działalności z innych źródeł 26. Podsumowanie – wnioski Bibliografia

8

CELE PROJEKTU Opracowanie prezentacji multimedialnej na temat możliwości pozyskania środków finansowych na podjęcie i prowadzenie działalności gospodarczej. Udostępnienie przygotowanej prezentacji nauczycielom i uczniom szkół, przekazanie do biblioteki szkolnej. Analiza obowiązujących przepisów prawa. Wzrost zainteresowania zagadnieniami związanymi prowadzeniem własnej działalności gospodarczej. Dokonywanie oceny aktualnych możliwości pozyskiwania środków finansowych. Zwiększenie kompetencji posługiwania się programem Power Point. Poznanie nowych metod uczenia się z wykorzystaniem technologii informacyjnej. Doskonalenie sporządzania bibliografii. Poszerzenie terminologii dotyczącej działalności gospodarczej. Doskonalenie komunikacji na odległość z wykorzystaniem narzędzi technologii informacyjnej. Doskonalenie umiejętności korzystania z różnych źródeł informacji i precyzowania wniosków i analizy tekstu źródłowego Wykorzystanie komputera, Internetu, oprogramowania, aparatu fotograficznego, tablicy interaktywnej. 8

9

POZYSKIWANIE ŚRODKÓW NA PODJĘCIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ

9

10

DANE INFORMACYJNE (DO UZUPEŁNIENIA)

Nazwa szkoły: Zespół Szkół Ponadgimnazjalnych im. Cz. Miłosza w Gryficach ID grupy: 97/1_g1 Kompetencja: przedsiębiorczość Temat projektowy: Pozyskiwanie środków na podjęcie i prowadzenie działalności gospodarczej. Semestr/rok szkolny: II /2011 10

12

DANE INFORMACYJNE (DO UZUPEŁNIENIA)

Nazwa szkoły: Zespół Szkół Ponadgimnazjalnych nr 2 im. Karola F. Libelta w Krotoszynie ID grupy: 97/5_P_G2 Kompetencja: przedsiębiorczość Temat projektowy: Pozyskiwanie środków na podjęcie i prowadzenie działalności gospodarczej Semestr/rok szkolny: II 2010/2011 12

14

PRZEDSTAWIENIE TEMATU

Wiele młodych osób myśli o rozpoczęciu prowadzenia własnej działalności, jednak bardzo często przeszkodą do realizacji tego zamiaru jest brak środków finansowych. Mają ciekawe pomysły i młodzieńczy entuzjazm, jednak brakuje im często wsparcia – podpowiedzi, jak pozyskać potrzebne fundusze. W swojej prezentacji staraliśmy się wskazać różnorodność możliwości radzenia sobie z omawianym problemem. Poprzez odwoływanie się do konkretnych stron internetowych, artykułów prasowych pragnęliśmy pokazać ile cennych informacji znajduje się w sieci czy ogólnie dostepnych czasopismach. Dla tych, którzy bardzo cenią sobie osobiste rozmowy i spotkania wskazaliśmy instytucje, które bez problemu znajdują się w każdej miejscowości i w których również można uzyskać wsparcie w rozwiązywaniu problemów finansowych.

15

POJĘCIA Działalność gospodarcza – (wg ustawy o swobodzie działalności gospodarczej) jest to zarobkowa działalność wytwórcza, handlowa, budowlana, usługowa oraz poszukiwanie , rozpoznawanie i eksploatacja zasobów naturalnych, wykonywana w sposób zorganizowany i ciągły. Przedsiębiorca – w rozumieniu ustawy jest to osoba fizyczna, osoba prawna oraz nie mająca osobowości prawnej spółka prawa handlowego, która zawodowo, we własnym imieniu podejmuje i wykonuje działalność gospodarczą. Za przedsiębiorców uznaje się także wspólników spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej. Fundusze Unii Europejskiej - to środki finansowe wykorzystywane w celu wspierania i restrukturyzacji gospodarek krajów członkowskich Unii Europejskiej. To z funduszy unijnych pochodzi część środków przeznaczonych na realizację Programów Operacyjnych.

jest to zarobkowa działalność wytwórcza, handlowa, budowlana, usługowa oraz poszukiwanie , rozpoznawanie i eksploatacja zasobów naturalnych, wykonywana w sposób zorganizowany i ciągły. Przedsiębiorca – w rozumieniu ustawy jest to osoba fizyczna, osoba prawna oraz nie mająca osobowości prawnej spółka prawa handlowego, która zawodowo, we własnym imieniu podejmuje i wykonuje działalność gospodarczą. Za przedsiębiorców uznaje się także wspólników spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej. Fundusze Unii Europejskiej - to środki finansowe wykorzystywane w celu wspierania i restrukturyzacji gospodarek krajów członkowskich Unii Europejskiej. To z funduszy unijnych pochodzi część środków przeznaczonych na realizację Programów Operacyjnych.")

16

Kredyt bankowy – rodzaj kredytu udzielanego przez bank osobie prywatnej lub przedsiębiorstwu na określonych w umowie warunkach. Factoring – forma rozliczeń miedzy kontrahentami z udziałem specjalnego pośrednika – faktora, który reguluje wszelkie należności stron. Pożyczka – umowa, na której mocy udzielający pożyczki zobowiązuje się do przekazania nam własność biorącego pożyczkę określonej kwoty (sumy) pieniędzy lub liczby rzeczy, a pożyczkobiorca zobowiązuje się zwrócić się w określonym czasie pożyczone pieniądze lub rzeczy. Dotacja – bezzwrotna, nieoprocentowana pomoc finansowa budżetu państwa udzielana na stałe lub na pewien czas instytucją państwowych, jednostkom gospodarczym oraz jednostkom samorządu terytorialnego. Odsetki – dochód otrzymany przez pożyczkodawcę od pożyczkobiorcy za udzielone na jakiś czas środki pieniężne, cena, jaką musi zapłacić pożyczkobiorca za możliwość uzyskania kapitału i swobodnego nim dysponowania.

pieniędzy lub liczby rzeczy, a pożyczkobiorca zobowiązuje się zwrócić się w określonym czasie pożyczone pieniądze lub rzeczy. Dotacja – bezzwrotna, nieoprocentowana pomoc finansowa budżetu państwa udzielana na stałe lub na pewien czas instytucją państwowych, jednostkom gospodarczym oraz jednostkom samorządu terytorialnego. Odsetki – dochód otrzymany przez pożyczkodawcę od pożyczkobiorcy za udzielone na jakiś czas środki pieniężne, cena, jaką musi zapłacić pożyczkobiorca za możliwość uzyskania kapitału i swobodnego nim dysponowania.")

17

Podatek VAT - podatek pośredni, obrotowy, który z założenia ma w jak najmniejszy sposób oddziaływać na ostateczną cenę towaru i usługi podlegającej opodatkowaniu. Controlling – nowoczesna metoda kierowania przedsiębiorstwem polegająca na dostarczeniu kierownictwu, przez wyspecjalizowane komórki organizacyjne, informacji niezbędnych do podejmowania decyzji. Koszty rodzajowe – w rachunkowości podział kosztów obejmujących: amortyzację, koszty materiałów i energii, wynagrodzenia brutto, narzuty na wynagrodzenia, podróży służbowe, podatki i opłaty. Leasing – forma umowy cywilnoprawnej polegającej na przekazywaniu rzeczy do używania na czas określony w zamian na określoną opłatę leasingową, jest więc zbliżona do najmu czy dzierżawy. Wyróżniamy: a) leasing operacyjny - polega na czasowym przekazaniu w użytkowanie dobra inwestycyjnego, b) leasing finansowy - polega na oddaniu rzeczy w użytkowanie, w zamian za raty leasingowe.

leasing operacyjny - polega na czasowym przekazaniu w użytkowanie dobra inwestycyjnego, b) leasing finansowy - polega na oddaniu rzeczy w użytkowanie, w zamian za raty leasingowe.")

18

PODZIAŁ ŹRÓDEŁ FINANSOWANIA DZIAŁALNOŚCI GOSPODARCZEJ

zewnętrzne wewnętrzne publiczne prywatne

19

GDZIE MOŻNA ZDOBYĆ INFORMACJE O MOŻLIWOŚCI DOFINANSOWANIA DZIAŁALNOŚCI GOSPODARCZEJ?

20

Osoby, które szukają informacji na temat możliwości uzyskania dofinansowania oraz warunków prowadzenia działalności gospodarczej, mogą zgłosić się do różnych miejsc, gdzie podstawowe informacje udzielane są bezpłatnie. 20

21

LOKALNE OKIENKA PRZEDSIĘBIORCZOŚCI

Lokalne Okienka Przedsiębiorczości funkcjonują w większości urzędów gminy. Są to miejsca, w których przyszły przedsiębiorca może uzyskać kompendium wiedzy. O wszelakich wymogach formalnych i ewentualnych lokalnych możliwościach wsparcia do prowadzenia działalności gospodarczej. Jest to także miejsce, gdzie często można załatwić wszelkie sprawy związane z rejestracją firmy (jedno okienko). Warto więc poszukać i skorzystać z tej formy pomocy. Pełna lista miejsc, gdzie świadczone są tego typu usługi, jest dostępna na stronie:

. Warto więc poszukać i skorzystać z tej formy pomocy. Pełna lista miejsc, gdzie świadczone są tego typu usługi, jest dostępna na stronie:")

22

PUNKTY KONSULTACYJNE Pełnią funkcję pierwszego kontaktu dla małych i średnich przedsiębiorców. Informacje, jakie mała lub średnia może uzyskać w Punktach Konsultacyjnych, dotyczą zarówno podstawowych zagadnień związanych z prowadzeniem działalności gospodarczej oraz zarządzaniem przedsiębiorstwem, jak również dostępnych instrumentów wsparcia dla przedsiębiorców. Szczegółowe informacje są dostępne na stronie w zakładce bezpłatna pomoc informacyjna.

23

KRAJOWY SYSTEM USŁUG W ramach Krajowego Systemu Usług przedsiębiorcy mogą skorzystać z bezpłatnych konsultacji w zakresie związanych z funduszami Unii Europejskiej. Sieć Krajowego Systemu Usług powstała z myślą o przedsiębiorcach, którzy są na początku drogi inwestycyjnej oraz szukają wsparcia i informacji. Lista podmiotów działających w ramach sieci Krajowego Systemu Usług jest dostępna pod adresem:

24

PUNKTY INFORMACYJNE FUNDUSZY EUROPEJSKICH

W ramach Centralnego Punktu Informacyjnego Funduszy Europejskich działa 109 punktów informacyjnych, które można znaleźć w stolicy każdego województwa. Zainteresowane osoby otrzymają informacje na temat możliwości dotacji na zakładanie firmy oraz dofinansowania na ich rozwój lub wyjaśnienia dotyczące wszystkich programów krajowych i regionalnych. Podczas organizowanych spotkań informacyjnych można uzyskać indywidualną konsultację z ekspertami w zakresie Funduszy Europejskich. Więcej informacji znajdziemy na stronie:

25

INKUBATORY PRZEDSIĘBIORCZOŚCI

INKUBATORY PRZEDSIĘBIORCZOŚCI 25

26

HIStOria AKADEMICKIEGO INKUBATORA PRZEDSIEBIORCZOŚCI

Akademickie Inkubatory Przedsiębiorczości zostały stworzone w 2004r. Są kontynuacją działalności Studenckiego Forum BCC SF BCC zostało powołane w 2000 r. przy największej organizacji pracodawców, jaką jest Business Centre Club. Akademickie Inkubatory Przedsiębiorczości to największa inicjatywa akademicka ostatnich lat, mająca na celu rozwój przedsiębiorczości wśród młodych Polaków. AIP funkcjonują przy 31 najlepszych uczelniach w Polsce. Sieć Inkubatorów AIP stanowi największą tego typu instytucję w Europie Środkowo – Wschodniej. W Akademickich Inkubatorach Przedsiębiorczości funkcjonuje ponad rozwijających się firm.

27

W ramach Akademickich Inkubatorów Przedsiębiorczości działają:

AKADEMICKIE INKUBATORY PRZEDSIĘBIORCZOŚĆI TO SIEĆ INSTYTUCJI WSPIERAJĄCYCH ORAZ ROZWIJAJĄCYCH PRZEDSIĘBIORCZOŚĆ. W ramach Akademickich Inkubatorów Przedsiębiorczości działają: Fundacja Akademickie Inkubatory Przedsiębiorczości, AIP Business Link, Fundacja Polska Przedsiębiorcza, AIP Seed Capital, Agencja Innowacyjnej Promocji

28

CELEM DZIAŁANIA AKADEMICKICH INKUBATORÓW PRZEDSIĘBIORCZYCH JEST REALIZACJA STRATEGII „DROGA DO POLSKI PRZEDSIEBIORCZEJ” POPRZEZ: Kreowanie przedsiębiorczości jako narodowej cechy Polaków, Umożliwianie realizacji marzeń o własnej firmie, Pomoc w zakładaniu i prowadzeniu własnej firmy, Rozwijanie myślenia biznesowego, Wdrażanie nowych technologii opartych na innowacji, Podnoszenie świadomości na temat mechanizmów rynkowych, Edukacja przedsiębiorczości wśród młodych ludzi,

29

CO DAJE AKADEMICKI INKUBATOR PRZEDSIĘBIORCZOŚCI?

Akademickie Inkubatory Przedsiębiorczości ułatwiają start w biznesie poprzez innowacyjny na skalę europejską sposób na prowadzenie firmy na zasadzie pionu AIP bez konieczności zakładania własnej działalności gospodarczej, co ogranicza koszty, biurokrację oraz ryzyko początkujących przedsiębiorców i pozwala im skoncentrować się na rozwijaniu swojego biznesowego przedsięwzięcia.

30

PORÓWNANIE KOSZTÓW PROWADZENIA FIRMY W AKADEMICKICH INKUBATORACH PRZEDSIĘBIORCZOŚCI I W FORMIE WŁASNEJ DZIAŁALNOŚCI GOSPODARCZEJ Źródło: inkubatory.pl

31

GDZIE MOŻNA ZNALEŹĆ NAS W POLSCE?

Źródło: inkubatory.pl

32

Inkubatory przedsiębiorczości pozwolą tanio wejść w wielki biznes

33

FILMY http://www.youtube.com/watch?v=HodODr2yeMI

re=related

34

Zewnętrzne źródła finansowania - środki finansowe (zwrotne lub bezzwrotne) pochodzące spoza firmy, które służą budowaniu i rozwojowi jednostki.

35

PUBLICZNE ŹRÓDŁA FINANSOWANIA DZIAŁALNOŚCI GOSPODARCZEJ

środki pochodzące z funduszy unijnych, dotacje rządowe oferowane przez poszczególne ministerstwa na rozwój konkretnych dziedzin życia nadzorowanych przez właściwe ministerstwo, dotacje jednostek samorządu terytorialnego wsparcie z WUP i PUP, dofinansowania z Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych pożyczki np. z Wielkopolskiej Agencji Rozwoju Przedsiębiorczości Sp. z o.o.

36

ŚRODKI FINANSOWE POCHODZĄCE Z FUNDUSZU UNII EUROPEJSKIEJ

37

EUROPEJSKI FUNDUSZ SPOŁECZNY (EFS)

Nowe fundusze unijne na lata stwarzają ogromne możliwości rozwoju Polski. Jednym z ważniejszych elementów rozwoju kraju jest rozwój zasobów ludzkich, który możliwy jest ze środków Europejskiego Funduszu Społecznego w ramach Programu Operacyjnego Kapitał Ludzki. Pozyskanie dofinansowania z Europejskiego Funduszu Społecznego umożliwia podnoszenie kwalifikacji zasobów ludzkich bezpłatnie lub przy niewielkich nakładach finansowych. Wnioski do Europejskiego Funduszu Społecznego mogą mieć charakter: - otwartej rekrutacji, dofinansowane w 100% ze środków Europejskiego Funduszu Społecznego, - zamknięty - projekty dostosowane do potrzeb danej firmy, dofinansowane od 60% (duże przedsiębiorstwa) do 80% (mikro, małe, średnie przedsiębiorstwa). 37

do 80% (mikro, małe, średnie przedsiębiorstwa). 37.")

38

Dotacje na rozwój biznesu

- wszystkie osoby, które prowadzą działalność gospodarczą, wszelkiego rodzaju spółki mają możliwość ubiegania się o wsparcie na rozwój prowadzonego biznesu, - zależnie od wartości i typu takich projektów, wnioskodawców można kierować do poszczególnych Programów Operacyjnych. dotacja.eu

39

INWESTYCJE PRZEDSIĘBIORCÓW W RAMACH REGIONALNYCH PROGRAMÓW OPERACYJNYCH

Inwestycje są motorem napędowym gospodarki. One są źródłem wzrostu PKB, tworzenia nowych miejsc pracy, zwiększania produkcji czy eksportu. W poprzednich latach źródłem dotacji, w ramach których MSP unowocześniły i doposażyły swoje firmy, był Sektorowy Program Operacyjny Wzrost Konkurencyjności Przedsiębiorstw (SPO WKP). Wsparcie w ramach tego programu wynosiło w zależności od miejsca zamieszkania od 30% do 70%. 39

. Wsparcie w ramach tego programu wynosiło w zależności od miejsca zamieszkania od 30% do 70%. rpo-wp,")

40

PROGRAM OPERACYJNY KAPITAŁ LUDZKI

40

41

O PROGRAMIE 28 września 2007 r. Komisja Europejska wydała decyzję w sprawie przyjęcia do realizacji Programu Kapitał Ludzki, który jest jednym z programów służących realizacji Narodowych Strategicznych Ram Odniesienia i obejmuje całość interwencji Europejskiego Funduszu Społecznego (EFS) w Polsce. Przyjęcie Programu stanowi potwierdzenie głównych kierunków rozwoju i prowadzenia polityki prozatrudnieniowej rządu oraz umożliwia wykorzystanie środków EFS w Polsce w latach

w Polsce. Przyjęcie Programu stanowi potwierdzenie głównych kierunków rozwoju i prowadzenia polityki prozatrudnieniowej rządu oraz umożliwia wykorzystanie środków EFS w Polsce w latach")

42

CELE PKL Głównym celem Programu jest: wzrost zatrudnienia i spójności społecznej a do osiągnięcia tego celu przyczynia się realizacja sześciu celów strategicznych do których należą: podniesienie poziomu aktywności zawodowej oraz zdolności do zatrudnienia osób bezrobotnych i biernych zawodowo zmniejszenie obszarów wykluczenia społecznego poprawa zdolności adaptacyjnych pracowników i przedsiębiorstw do zmian zachodzących w gospodarce upowszechnienie edukacji społeczeństwa na każdym etapie kształcenia przy równoczesnym zwiększeniu jakości usług edukacyjnych i ich silniejszym powiązaniu z potrzebami gospodarki opartej na wiedzy zwiększenie potencjału administracji publicznej w zakresie opracowywania polityk i świadczenia usług wysokiej jakości oraz wzmocnienie mechanizmów partnerstwa wzrost spójności terytorialnej.

43

PRIORYTETY PO KL Centralne: I- Zatrudnienia i integracja społeczna

II - Rozwój zasobów ludzkich i potencjału adaptacyjnego przedsiębiorstw oraz poprawa stanu zdrowia osób pracujących III - Wysoka jakość systemu oświaty IV - Szkolnictwo wyższe i nauka V - Dobre rządzenie Regionalne: VI - Rynek pracy otwarty dla wszystkich VII - Promocja integracji społecznej VIII - Regionalne kadry gospodarki IX - Rozwój wykształcenia i kompetencji w regionach

44

KTO MOŻE SKORZYSTAĆ Z PROGRAMU?

Projekty w ramach PO KL są realizowane w dwóch podstawowych trybach: systemowym: projekty o charakterze ogólnokrajowym lub regionalnym realizowane przez ściśle określonych beneficjentów, którzy są wymienieni w Szczegółowym Opisie Priorytetów PO KL. konkursowym - projekty, o dofinansowanie których mogą się ubiegać wszystkie podmioty - z wyłączeniem osób fizycznych a w szczególności: organizacje pozarządowe, przedsiębiorcy, jednostki administracji samorządowej i rządowej, instytucje systemu oświaty i szkolnictwa wyższego, instytucje otoczenia biznesu, instytucje rynku pracy, instytucje pomocy i integracji społecznej, instytucje szkoleniowe.

45

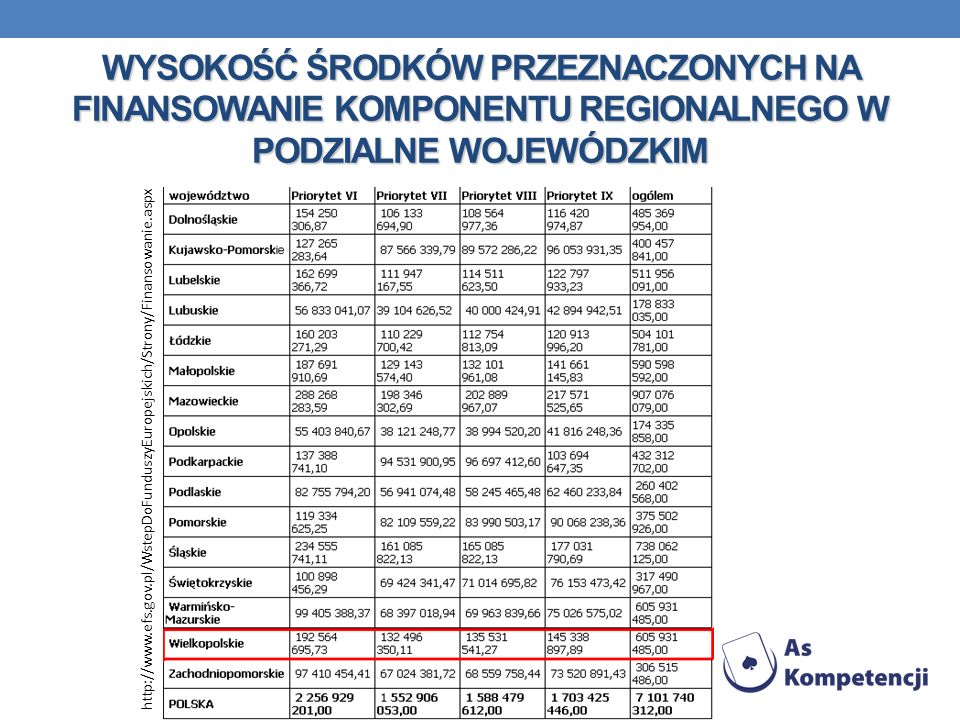

WYSOKOŚĆ ŚRODKÓW PRZEZNACZONYCH NA FINANSOWANIE KOMPONENTU REGIONALNEGO W PODZIALNE WOJEWÓDZKIM

46

pokl.wrotapodlasia.pl W ramach Programu Operacyjnego Kapitał Ludzki (Działanie Wspieranie rozwoju kwalifikacji zawodowych i doradztwo dla przedsiębiorców) przedsiębiorcy mogą ubiegać się o dotację na organizowanie ogólnych i specjalistycznych kursów czy szkoleń oraz doradztwa związanego ze szkoleniami dla kadr zarządzających i pracowników przedsiębiorstwa w zakresie m.in. zarządzania, organizacji pracy, wykorzystywania w prowadzonej działalności technologii informatycznych i komunikacyjnych.

przedsiębiorcy mogą ubiegać się o dotację na organizowanie ogólnych i specjalistycznych kursów czy szkoleń oraz doradztwa związanego ze szkoleniami dla kadr zarządzających i pracowników przedsiębiorstwa w zakresie m.in. zarządzania, organizacji pracy, wykorzystywania w prowadzonej działalności technologii informatycznych i komunikacyjnych.")

47

W ramach PO KL można ubiegać się także o dotacje na prowadzenie doradztwa w zakresie ekonomii, finansów, zarządzania zasobami ludzkimi lub rachunkowości, a także szkoleń adresowanych do innych konkretnych osób np. Osób w wieku +45 lat. Maksymalny poziom wsparcia w wydatkach wynosi 85%, a dotacja jest udzielana w formie zaliczki. Po rozliczeniu 70% przekazanej zaliczki, można wnioskować o uruchomienie kolejnej transzy. Wydatkami kwalifikowanymi są m.in. koszty wynajmu sal szkoleniowych, zatrudnienie trenerów i wykładowców, obsługi technicznej, logistycznej oraz wynagrodzenia dla osób odpowiedzialnych za projekt.

48

SZKOLENIA DLA PRZEDSIĘBIORCÓW I PRACOWNIKÓW

Przedsiębiorca nie może wprost otrzymać dotacji na szkolenia dla własnych pracowników. Małe firmy, a także osoby samozatrudnione mogą korzystać ze szkoleń dofinansowanych w 80% ich wartości. Zatrudnieni pracownicy mogą brać udział w studiach podyplomowych, kursach i szkoleniach dofinansowanych przez Unię Europejską. Więcej informacji na temat szkoleń dostępnej jest na stronie

49

Program rozwoju obszarów wiejskich

50

Program Rozwoju Obszarów Wiejskich na lata jest instrumentem realizacji polityki Unii Europejskiej w zakresie rozwoju obszarów wiejskich. Dokument określa cele, priorytety oraz zasady, na podstawie których będą wspierane działania dotyczące tej problematyki. PROW jest końcowym elementem procesu programowania zorganizowanego zgodnie ze strategicznym podejściem zaproponowanym przez Komisję Europejską. Zgodnie z nim na poziomie unijnym opracowywany jest dokument strategiczny identyfikujący silne i słabe strony obszarów wiejskich na poziomie UE, wspólne dla krajów członkowskich osie priorytetowe oraz wskaźniki dla mierzenia postępu w osiąganiu unijnych priorytetów. W oparciu o strategię UE przygotowywana jest strategia krajowa ROW, która przekłada priorytety wspólnotowe na sytuację w kraju. Głównym narzędziem realizacji strategii jest właśnie PROW.

51

DZIAŁANIA Pomoc będzie udzielana podmiotom z tytułu inwestycji związanych z tworzeniem lub rozwojem mikroprzedsiębiorstw działających w zakresie: Usług dla gospodarstw rolnych lub leśnictwa , usług dla ludności, drobnej wytwórczości, rzemiosła lub rękodzielnictwa, robót i usług budowlanych oraz instalacyjnych, usług turystycznych.

52

ZRÓŻNICOWANIE W KIERUNKU DZIAŁALNOŚCI NIEROLNICZEJ

W ramach tego działania pomocy udziela się z tytułu podjęcia lub rozwoju przez rolników , domowników, małżonków rolników, dodatkowej działalności poza rolniczej (produkcji lub usług).

.")

53

Maksymalna wysokość pomocy udzielonej jednemu beneficjentowi nie może przekraczać 300 tys.zł. Poziom dofinansowania wynosi maksymalnie 50% kosztów kwalifikowanych projektu i jest to refundacja kosztów.

54

DZIAŁANIA PROGRAMU ROZWOJU OBSZARÓW WIEJSKICH NA LATA 2007 - 2013

111. Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie 112. Ułatwianie startu młodym rolnikom 113. Renty strukturalne 114. Korzystanie z usług doradczych przez rolników i posiadaczy lasów 121. Modernizacja gospodarstw rolnych 123. Zwiększanie wartości dodanej podstawowej produkcji rolnej i leśnej 125. Poprawianie i rozwijanie infrastruktury związanej z rozwojem i dostosowaniem rolnictwa i leśnictwa 126. Przywracanie potencjału produkcji rolnej zniszczonego w wyniku wystąpienia klęsk żywiołowych oraz wprowadzenie odpowiednich działań zapobiegawczych 132. Uczestnictwo rolników w systemach jakości żywności 133. Działania informacyjne i promocyjne 142. Grupy producentów rolnych

55

Więcej informacji na temat Rozwoju Obszarów Wiejskich znajdziesz na stronach:

56

STANDARDOWA REALIZACJA PROJEKTU

56 56

57

Realizację projektu możemy rozpocząć bezpośrednio

po złożeniu wniosku o dofinansowanie. Wówczas rozpoczyna się także kwalifikowalność wydatków, czyli okres, w którym wydatki poniesione w ramach realizacji projektu mogą być dofinansowane. 57 57

58

WYBÓR NAJKORZYSTNIEJSZEJ OFERTY

58 58

59

ZASADY, KTÓRYCH NALEŻY PRZESTRZEGAĆ

1. Należy rozesłać zapytania ofertowe do potencjalnych producentów czy dostawców. 2. Po otrzymaniu ofert należy wybrać najkorzystniejsza, czyli ta która najlepiej spełnia nasze oczekiwania. 3. Nawet jeśli nie mamy jeszcze podpisanej umowy o dofinansowanie (np. w 3- miesięcznym okresie oceny), powinniśmy realizować projekt zgodnie z zasadami, jakie opisaliśmy w naszym projekcie. 4. Uzasadnionym powodem odstąpienia od podpisanej umowy mogą być wyłącznie poważne okoliczności losowe lub inne wcześnie nieprzewidziane. W przypadku nieuzasadnionego odstąpienia od podpisanej umowy na przedsiębiorców nakładane są dokuczliwe sankcje. 5. Projekt można uznać za zakończony w chwili, gdy zakończymy ostatnie działania przewidziane w harmonogramie oraz zapłacimy ostatnią fakturę. 59 59

, powinniśmy realizować projekt zgodnie z zasadami, jakie opisaliśmy w naszym projekcie. 4. Uzasadnionym powodem odstąpienia od podpisanej umowy mogą być wyłącznie poważne okoliczności losowe lub inne wcześnie nieprzewidziane. W przypadku nieuzasadnionego odstąpienia od podpisanej umowy na przedsiębiorców nakładane są dokuczliwe sankcje. 5. Projekt można uznać za zakończony w chwili, gdy zakończymy ostatnie działania przewidziane w harmonogramie oraz zapłacimy ostatnią fakturę")

60

UWAGA!!! Podczas realizacji projektu (przed podpisaniem

umowy o dofinansowanie), trzeba brać pod uwagę, że w pewnym momencie nasz projekt będzie na liście rankingowej, a wówczas, aby nie utracić szansy na dotację, musimy wykazać, że jego realizacja przebiega zgodnie z założonym planem. 60 60

, trzeba brać pod uwagę, że w pewnym momencie nasz projekt będzie. na liście rankingowej, a wówczas, aby nie utracić szansy na dotację, musimy wykazać, że jego realizacja przebiega zgodnie z założonym planem")

61

PROBLEMY 61 61

62

z przedstawionym planem oraz złożonym harmonogramem.

W związku z podpisaniem umowy o dofinansowanie jesteśmy zobowiązani do realizowania projektu zgodnie z przedstawionym planem oraz złożonym harmonogramem. W związku, iż nasz projekt może trwać nawet kilkanaście miesięcy, mogą pojawić się w nim pewne korekty, które wynikają z naturalnych potrzeb firmy. 62 62

63

PRZYKŁADOWE SYTUACJE 1. Pojawienie się nowszej wersji oprogramowania, jakie pierwotnie chcieliśmy zakupić, czy pojawienie się na rynku bardziej dostosowanego do naszych potrzeb urządzenia. Jeśli zdecydujemy się na zmianę zakupu urządzenia innego niż opisany w projekcie oraz budżecie, wówczas niezwłocznie należy poinformować instytucje finansującą o planowanych zmianach w naszym projekcie. 2. Realizatorzy projektów często spotykają się z problemem przesunięć w harmonogramie. Najczęściej planując poszczególne działania zakłada się pewien margines bezpieczeństwa, co pozwala na zneutralizowanie możliwych opóźnień. 63 63

64

3. Problemy z tym, aby projekt wystartował w zakładanym terminie

3. Problemy z tym, aby projekt wystartował w zakładanym terminie. Czasem niewielka zwłoka powoduje przesunięcie wszystkich kolejnych czynności, co w konsekwencji prowadzi do opóźnienia realizacji celów projektu i jest poważnym odstępstwem od założeń. Każde odstępstwo od harmonogramu należy pisemnie zgłosić instytucji wdrażającej. Jeśli opóźnienie pojawi się na końcu projektu może zagrozić dacie jego planowanego zakończenia- taką okoliczność należy niezwłocznie zgłosić instytucji finansującej. 64 64

65

KONSEKWENCJE 65 65

66

o dofinansowanie m.in. w przypadku gdy:

Przedsiębiorca powinien niezwłocznie powiadomić instytucje finansującą, z którą ma podpisaną umowę o dofinansowanie m.in. w przypadku gdy: - uzyska informacje o opóźnieniu w realizacji harmonogramu - zdecyduje o dokonaniu zmiany rzeczowej w projekcie - w sytuacjach bieżących tj.: zmianie osób upoważnionych do reprezentacji zmianie adresu, nazwy firmy, jej przekształcenia oraz w przypadku wystąpienia innych sytuacji losowych istotnych dla realizacji projektu 66 66

67

UWAGA!!! W każdym przypadku jakiejkolwiek zmiany w projekcie należy ją konsultować i uzyskać jej akceptacje. 67 67

68

- zaniechanie zgłoszenia najdrobniejszych zmian

Takie działania jak: - zaniechanie zgłoszenia najdrobniejszych zmian - aneksowanie umowy (jeśli znajdzie się taka potrzeba) - samowolne przekształcanie projektu - samowolne przekształcanie budżetu może skutkować poważnymi problemami przy rozliczeniu projektu, a co za tym idzie wstrzymaniem wypłaty dofinansowania lub całkowita utratą dotacji. Dodatkową sankcją dla nierzetelnych przedsiębiorców jest zakaz ubiegania się o środki z funduszy europejskich przez kolejne 3 lata. 68 68

- samowolne przekształcanie projektu. - samowolne przekształcanie budżetu. może skutkować poważnymi problemami przy rozliczeniu projektu, a co za tym idzie wstrzymaniem wypłaty dofinansowania lub całkowita utratą dotacji. Dodatkową sankcją dla nierzetelnych przedsiębiorców jest zakaz ubiegania się o środki z funduszy europejskich przez kolejne 3 lata")

69

NAJCZĘŚCIEJ POPEŁNIANE BŁĘDY NA ETAPIE PRZYGOTOWANIA WNIOSKU O DOFINANSOWANIE Z FUNDUSZY UNII EUROPEJSKIEJ 69

70

BRAK SPÓJNOŚCI PROJEKTU

Często wtedy, gdy: jest przygotowywany w pośpiechu, jest przygotowywany bez wcześniejszej analizy problemów i celów.

71

Wykazywanie wydatków niekwalifikowanym

Aby nabycie środka transportu mogło być uznane za wydatek niezbędny dla projektu, nie może istnieć nawet cień wątpliwości, że będzie mógł mieć on inne zastosowanie niż wyłącznie to opisane w projekcie.

72

BRAK UZASADNIEŃ POTWIERDZAJĄCYCH KONIECZNOŚĆ ZAKUPU LUB BUDOWY NIERUCHOMOŚCI

Jeżeli na przykład wnioskodawca ubiega się o dofinansowanie budowy nowoczesnej linii technologicznej, a we wniosku wykazuje, że pragnie wybudować budynek, którego koszt dwukrotnie przewyższa wartość tej linii, trudno będzie przekonać grantodawców, że to zakup nowoczesnej linii jest celem projektu, a nie budynek.

73

ZAWYŻANIE KOSZTÓW ORAZ UMIESZCZANIE DODATKOWYCH POZYCJI NIEZWIĄZANYCH Z PROJEKTEM

Powinien odzwierciedlać faktyczne koszty rynkowe, a w części kosztów kwalifikowanych zawierać tylko takie pozycje, które są niezbędne z punktu widzenia projektu.

74

BŁĘDY FORMALNE Przykłady niespełnienia wymogów formalnych:

brak oparafowania każdej strony wniosku, nie dołączenie wymaganych załączników, podpis wniosku przez osoby nieuprawnione,

75

ZLECENIE PRZEZ PRZEDSIĘBIORCĘ FIRMIE KONSULTINGOWEJ WNIOSKU O DOFINANSOWANIE

Często po zainkasowaniu wynagrodzenia, z rynku znika firma konsultingowa, wniosek przepada w wstępnej ocenie ze względu na to, że był bardzo słabo przygotowany. Przedsiębiorcy często nie sprawdzają wiarygodności firm konsultigowych.

76

ARTYKUŁY PRASOWE, KTÓRE WARTO PRZECZYTAĆ

77

„Nie tylko maszyny i technologie decydują o przewadze firmy” „Rzeczpospolita” z r., Michał Kołtuniak Dotacje unijne dla firm finansują zarówno twarde inwestycje w infrastrukturę, prowadzenie badań, wdrażanie nowych produktów lub usług, jak i projekty miękkie związane z podnoszeniem kwalifikacji pracowników. Chcąc osiągnąć sukces na rynku trzeba mieć ludzi, którzy są elastyczni, zgłaszają własne pomysły i są otwarci na nowe idee innych. Stworzenie takiego zespołu nie jest prostym zadaniem. Warto więc pamiętać, że przynajmniej pod względem finansowym mogą w tym pomóc unijne dotacje.

78

„Biznesmen na stypendium”, Rzeczpospolita z 27. 05. 2011 r

„Biznesmen na stypendium”, Rzeczpospolita z r., Dominika Bieńkowska Socrates – Erasmus to największy program stypendiów zagranicznych w Unii Europejskiej. Teraz UE stworzyła nowe stypendium – Erasmus dla Młodych Przedsiebiorców. Program ma celu zaktywizowanie Europejczyków, by byli przedsiebiorczy i zakładali firmy, ale także by zwiększali współpracę między firmami na kontynencie. Można wyjechać na maksimum sześć miesięcy. Dofinansowanie waha się od 600 do 1100 euro, w zależności od kraju.

79

DOTACJE RZĄDOWE OFEROWANE PRZEZ POSZCZEGÓLNE MINISTERSTWA NA ROZWÓJ KONKRETNYCH DZIEDZIN ŻYCIA NADZOROWANYCH PRZEZ WŁAŚCIWE MINISTERSTWO ORAZ DOTACJE JEDNOSTEK SAMORZĄDU TERUTORIALNEGO

80

BIAŁOWIESKI PROGRAM ROZWOJU

Białowieski Program Rozwoju (BPR) to przełomowy i unikalny w skali kraju, zainicjowany przez Ministerstwo Środowiska, program rozwoju dla gmin powiatu hajnowskiego. BPR stworzono w celu objęcia Parkiem Narodowym dodatkowo minimum 20 tys. ha terenu Puszczy Białowieskiej oraz wsparcia kwotą ponad 100 mln złotych inwestycji na rzecz rozwoju regionu. Dla porównania, średni roczny budżet gmin na tym terenie wynosi około mln zł. Więcej informacji znajdziesz na stronie internetowej:

to przełomowy i unikalny w skali kraju, zainicjowany przez Ministerstwo Środowiska, program rozwoju dla gmin powiatu hajnowskiego. BPR stworzono w celu objęcia Parkiem Narodowym dodatkowo minimum 20 tys. ha terenu Puszczy Białowieskiej oraz wsparcia kwotą ponad 100 mln złotych inwestycji na rzecz rozwoju regionu. Dla porównania, średni roczny budżet gmin na tym terenie wynosi około mln zł. Więcej informacji znajdziesz na stronie internetowej:")

81

WSPARCIE Z WOJEWÓDZKIEGO URZĘDU PRACY I POWIATOWEGO URZĘDU PRACY

- urzędy pracy oferują podstawowe, finansowe wsparcie dla przedsiębiorców w postaci dofinansowania osób otwierających nową działalność gospodarczą, dofinansowania nowych stanowisk pracy oraz dofinansowanie stażów i prac interwencyjnych; przy spełnieniu określonych wymogów wsparcie ze strony urzędów pracy ma formę bezzwrotną.

82

DOTACJA Dotacja jest to przyznanie bezrobotnemu jednorazowej, bezzwrotnych środków z Funduszu Pracy na podjęcie działalności gospodarczej. Podstawa prawna: Ustawa z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy (tj. Dz. U. Nr 69, poz. 415, z późn. zm).

.")

83

WNIOSEK Wniosek o przyznanie jednorazowych środków na podjęcie działalności gospodarczej określa: - kwotę wnioskowanych środków; - rodzaj działalności gospodarczej w rozumieniu przepisów o swobodzie działalności gospodarczej, którą zamierza podjąć bezrobotny; - kalkulację kosztów związanych z podjęciem działalności - formę zabezpieczenia zwrotu środków, - przewidywane efekty ekonomiczne prowadzenia działalności gospodarczej.

84

CO NALEŻY DOŁĄCZYĆ DO WNIOSKU:

- korzystaniu lub nieskorzystaniu z bezzwrotnych środków Funduszu Pracy lub innych środków publicznych na podjęcie działalności gospodarczej lub rolniczej; - spełnieniu warunków określonych w rozporządzeniu do otrzymania środków na podjęcie działalności gospodarczej, - nieprowadzeniu działalności gospodarczej w okresie 12 miesięcy przed dniem złożenia wniosku, - wykorzystaniu środków zgodnie z przeznaczeniem;

85

WNIOSEK MOŻE BYĆ ZATWIERDZONY PRZEZ STAROSTĘ, GDY BEZROBOTNY SPEŁNI WARUNKI:

- w okresie 12 miesięcy poprzedzających złożenie wniosku nie odmówił bez uzasadnionej przyczyny przyjęcia propozycji odpowiedniego zatrudnienia, innej pracy zarobkowej, szkolenia, stażu, przygotowania zawodowego w miejscu pracy, wykonywania prac społecznie użytecznych, prac interwencyjnych lub robót publicznych; - nie otrzymał dotychczas z Funduszu Pracy lub z innych środków publicznych bezzwrotnych środków na podjęcie działalności gospodarczej; - spółdzielnia socjalna, do której ma zamiar przystąpić nie zalega z opłacaniem w terminie zobowiązań cywilno-prawnych. Więcej informacji można znaleźć na stronie: 85

86

NA CO SĄ PRZEZNACZONE PIENIĄDZE:

Maszyny, Urządzenia, Oprogramowania, Zakup materiałów,

87

DOFINANSOWANIA Z PAŃSTWOWEGO FUNDUSZU REHABILITACJI OSÓB NIEPEŁNOSPRAWNYCH

-Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych oferuje dotacje na uruchomienie stanowisk pracy dostosowanych do osób niepełnosprawnych, dofinansowanie do wynagrodzeń zatrudnionych osób niepełnosprawnych oraz pieniądze dla osób niepełnosprawnych zamierzających uruchomić własną działalność gospodarczą.

88

PAŃSTWOWY FUNDUSZ REHABILITACJI OSÓB NIEPEŁNOSPRAWNYCH

Osoba niepełnosprawna prowadząca działaLność gospodarczą Warunki ubiegania się o refundację Warunki ubiegania się o refundację dla osób niepełnosprawnych wykonujących działalność gospodarczą. Aby móc ubiegać się o refundację składek na ubezpieczenie społeczne osoba niepełnosprawna wykonująca działalność gospodarczą powinna: Prowadzić działalność gospodarczą w rozumieniu przepisów o swobodzie działalności gospodarczej. Posiadać orzeczenie o niepełnosprawności albo stopniu niepełnosprawności lub orzeczenie traktowane na równi z tym orzeczeniem – bez względu na posiadany stopień niepełnosprawności. Szczegółowe wyjaśnienia na temat orzeczeń są dostępne w zakładce Orzeczenia o stopniu niepełnosprawności. Być zobowiązaną do opłacania składek na ubezpieczenia społeczne i terminowo opłacać je w całości – naliczanie i opłacanie składek na ubezpieczenia społeczne zatrudnionych osób niepełnosprawnych dokonywane jest zgodnie z przepisami o systemie ubezpieczeń społecznych. Nie posiadać zaległości wobec Funduszu przekraczających ogółem kwotę 100 zł. Nie znajdować się w trudnej sytuacji ekonomicznej według kryteriów określonych w przepisach prawa Unii Europejskiej dotyczących udzielania pomocy publicznej, wyszczególnionych w pkt 9 – 11 Wytycznych wspólnotowych dotyczących pomocy państwa w celu ratowania i restrukturyzacji zagrożonych przedsiębiorstw (Dz.U. UE seria C nr 244 z 01/10/2004 str. 2). Więcej informacji:

. Więcej informacji:")

89

WIELKOPOLSKA AGENCJA ROZWOJU PRZEDSIĘBIORCZOŚCI SP. Z O. O.

Zasady udzielania pożyczek WARP Pożyczka stanowi uzupełnienie środków własnych pożyczkobiorcy przeznaczonych na finansowanie wnioskowanego przedmiotu pożyczki. Minimalna wielkość wkładu własnego pożyczki wynosi 25% przedsięwzięcia inwestycyjnego. Maksymalna jednostkowa kwota pożyczki wynosi nie więcej niż zł. Pożyczka jest udzielana na okres do 60 miesięcy. Oprocentowanie pożyczek od 5,3 % do 8,3 % w skali roku. Maksymalny okres karencji wynosi 6 miesięcy. Od przyznanej pożyczki pobiera się prowizję 1-3%. Rozpatrzenie przez Agencję wniosku o pożyczkę nie może przekroczyć 20 dni roboczych od daty złożenia kompletnego wniosku. Więcej informacji:

90

PRYWATNE ŹRÓDŁA FINANSOWANIA DZIAŁALNOŚCI GOSPODARCZEJ

kredyty bankowe obrotowe i inwestycyjne, usługi factoringu, pożyczki prywatne na umowę cywilno-prawną, leasing finansowy i operacyjny, prywatne kapitały inwestycyjne np. Business Angels – Anioły Biznesu.

91

KREDYTY BANKOWE OBROTOWE I INWESTYCYJNE

Firmy nowo powstałe bez historii wyników finansowych mają szanse na uzyskanie środków na start, ale będą to raczej małe kwoty. Przykłady w wybranych bankach Getin Noble Bank S.A. To instytucja o najbardziej liberalnym podejściu do badania zdolności kredytowej. Wnioskodawca może otrzymać maksymalnie zł. Decyzja podejmowana jest w tym samym dniu, a środki wypłacane w ciągu 24 godzin.

92

FM BANK S.A. MultiBank oraz mBANK

Oferta kredytowa dla zawodów zaufania publicznego –lekarzy, stomatologów, lekarzy weterynarii, adwokatów, notariuszy, radców prawnych, architektów, biegłych rewidentów. Klienci mogą otrzymać nie więcej niż zł kredytu. Maksymalny okres kredytowania 60 miesięcy. MultiBank oraz mBANK Na start przedsiębiorstwo może otrzymać maksymalnie zł. Oprocentowanie w granicach 10 %. Na większe sumy klient może liczyć dopiero po 12 miesiącach prowadzenia firmy.

93

USŁUGI FACTORINGU Usługi finansowe oferowane przez instytucje bankowe polegające na finansowaniu obrotu gospodarczego za pomocą krótkoterminowych pożyczek pod zastaw należności wynikających z wystawionych faktur sprzedaży. Faktor czyli bank wypłaca beneficjentowi około 80% wartości brutto faktury wystawionej na konkretnego odbiorcę. Odbiorca ten musi wyrazić zgodę na udział w tej operacji, gdyż faktor sprawdza jego kondycję finansową przed udzieleniem pożyczki beneficjentowi.

94

PRYWATNE KAPITAŁY INWESTYCYJNE NP. BUSINESS ANGELS – ANIOŁY BIZNESU

Organizacje wspierające działalność małych i średnich przedsiębiorstw w Polsce. Business Angels to osoby fizyczne, które inwestują stosunkowo niewielkie kwoty w przedsięwzięcia o dużym potencjale wzrostu, wnosząc jednocześnie do przedsięwzięcia swoje doświadczenie, operacyjny know -how oraz zdolności.

95

POŻYCZKI PRYWATNE NA UMOWĘ CYWILNO - PRAWNĄ

Umożliwiają dofinansowanie działalności za pomocą pieniędzy zgromadzonych przez osoby fizyczne. Pożyczki od osób prywatnych objęte są podatkiem od czynności cywilno prawnych w wysokości 2 % od wartości pożyczonych środków płatniczych.

96

LEASING FINANSOWY I OPERACYJNY

Leasing jest zbliżony do najmu rzeczy, gdyż umożliwia korzystanie z rzeczy za odpłatnością na warunkach zawartych w umowie. Znany jest on przede wszystkim jako sposób na nabycie środka transportu, chociaż katalog leasingowych dóbr jest znacznie szerszy. Leasing jest bezpieczny, ponieważ zabezpieczenie stanowi leasingowe dobro, a bank lub towarzystwo leasingowe pozostaje właścicielem przez cały okres leasingu.

97

W POLSCE ANIOŁAMI BIZNESU SĄ MIEDZY INNYMI:

PolBAN Business Angels Club – pierwszy w Polsce. Biuro: Warszawa ul. Domaniewskiego 39A Lewiatan Business Angels – założycielem jest Polska Konfederacja Pracodawców Prywatnych Lewiatan Biuro: Warszawa ul. Klonowa 6 Sieć Aniołów Biznesu Amber – funkcjonuje w ramach Polskiej Fundacji Przedsiębiorczości. Biuro: Szczecin ul. Monte Casino 32 Business Angel Seedfund – stworzony przez prywatnych przedsiębiorców, którzy odnieśli sukces w Polsce i na świecie tworząc swoje firmy „od zera” Biuro: Gdańsk ul. Trzy Lipy 3

98

Artykuł prasowy, który warto przeczytać!

„Anioły biznesu stawiają na technologie” „Rzeczpospolita” z dnia 10 maja 2011 r., Anita Błaszczak Na prawie 4 mld euro szacowana jest wartość ubiegłorocznych europejskich inwestycji aniołów biznesu. Ponad połowa tych pieniędzy trafiła do sektorów ocenianych jako najbardziej przyszłościowe, na czele z teleinformatyką, biotechnologią oraz tzw. twórczych branż np. gry komputerowe. Niedawny kryzys sprawił, że w ostatnich latach anioły biznesu inwestują ostrożniej i dbają o rozproszenie ryzyka. Źródło: AFP

99

FILM

100

WEWNĘTRZNE ŹRÓDŁA FINANSOWANIA DZIAŁALNOŚCI GOSPODARCZEJ

zysk skumulowany, kredyt kupiecki, zwrot nadwyżki VAT, controlling i analiza kosztów rodzajowych.

101

PROWADZENIE WŁASNEGO BIZNESU POD OBCYM SZTANDAREM

Franczyzna wiąże się z udostępnieniem prawa do korzystania z czyjejś marki, znaku towarowego, nazwy firmy i jej logo. Podmiot, który udostępnia te prawa jest niezależnym przedsiębiorcą, który w wyniku wieloletniej praktyki rynkowej osiągnął sukces w sprzedaży określonych towarów lub usług. Zarówno franczyzodawca, jak franczyzobiorca pozostają niezależnymi przedsiębiorcami. Obie strony zobowiązują się do ścisłej współpracy przez cały czas trwania umowy. Więcej:

102

PODSUMOWANIE - WNIOSKI

Przygotowana prezentacja multimedialna dotyczącą możliwości pozyskiwania środków finansowych na podjęcie i prowadzenie działalności gospodarczej zostanie zaprezentowana w miesiącu wrześniu uczniom oraz rodzicom. Ponadto zostanie przekazana do szkolnych bibliotek. Poznanie lub doskonalenie nowych metod uczenia: wykład on-line, e-learning, konsultacje z mentorem. Poszerzenie kompetencji informatycznych w zakresie korzystania z programu Power Point. Doskonalenie umiejętności sporządzania bibliografii łączącej się z ochroną praw autorskich. Zainteresowanie problematyką prowadzenia własnej działalności gospodarczej. Doskonalenie umiejętności gromadzenia i selekcjonowania informacji. Doskonaliliśmy wykorzystanie narzędzi technologii informacyjnej w komunikacji między zespołami. Ta forma jest bardzo cenna, jednak nie zastąpi ona komunikacji bezpośredniej, której nam przy realizacji tematu projektowego brakowało.

103

Pozyskiwanie kapitału z innych źródeł

104

wprowadzenie Prowadzenie działalności gospodarczej bez zaplecza finansowego jest niemożliwe. Osoby rozpoczynające działalność gospodarczą, ale także i prowadzące już swoje firmy, stoją przed dylematem pozyskiwania środków finansowych na finansowanie przedsięwzięć gospodarczych. Działalność można finansować, posiadając własne środki pieniężne lub poszukiwać źródeł na zewnątrz firmy.

105

Zewnętrzne źródła finansowania, to m.in.:

Środki z Funduszu Pracy Środki z UE na rozpoczęcie działalności: - Program Operacyjny Kapitał Ludzki - Regionalne programy Operacyjne Kredyty bankowe Pozostałe

106

Przedstawione źródła finansowania majątku mają swoje odzwierciedlenie w strukturze kapitałów firmy, które nazywają się pasywami.

107

Pasywa W przedsiębiorstwie dzielą się na dwie podstawowe grupy: Kapitał własny – są to wartości wniesione do spółki przez jej właścicieli (przede wszystkim kapitał zakładowy) oraz środki uzyskane w trakcie działalności i będące własnością spółki (tu podstawową pozycją jest zysk wypracowany przez spółkę). Kapitały obce (zobowiązania)– są to wszelkiego rodzaju źródła finansowania przy wykorzystaniu kapitału obcego. Będą to w dużej mierze kredyty i pożyczki zarówno długo- jak i krótkoterminowe oraz zobowiązania handlowe. Całkowita wartość pasywów, zgodnie z zasadą bilansową, równa jest wartości aktywów kontrolowanych przez przedsiębiorstwo.

oraz środki uzyskane w trakcie działalności i będące własnością spółki (tu podstawową pozycją jest zysk wypracowany przez spółkę). Kapitały obce (zobowiązania)– są to wszelkiego rodzaju źródła finansowania przy wykorzystaniu kapitału obcego. Będą to w dużej mierze kredyty i pożyczki zarówno długo- jak i krótkoterminowe oraz zobowiązania handlowe. Całkowita wartość pasywów, zgodnie z zasadą bilansową, równa jest wartości aktywów kontrolowanych przez przedsiębiorstwo.")

108

bilans

109

Kapitał własny Stanowi wartościowy odpowiednik składników majątku, do których danej jednostce przysługuje prawo własności. Wniesione zostały one do przedsiębiorstwa przez założycieli (właścicieli), którzy tym samym nabyli prawo do uczestniczenia w podziale zysku, oraz do zwrotu kapitału w razie likwidacji przedsiębiorstwa.

, którzy tym samym nabyli prawo do uczestniczenia w podziale zysku, oraz do zwrotu kapitału w razie likwidacji przedsiębiorstwa.")

110

Kapitały własne dzielimy na:

kapitały powierzone - reprezentują wkład finansowy właściciela jednostki gospodarującej kapitały samofinansowania - powstają z osiągniętego zysku zatrzymanego w jednostce bądź innych źródeł charakterystycznych dla danej działalności.

111

KAPITAŁ OBCY Kapitał obcy (zobowiązania), są to środki finansowe oddane do dyspozycji dla przedsiębiorstwa na czas określony. Kapitał obcy, w tym znaczeniu, powiększa bazę finansowania, co znaczy także o powiększeniu się przedsiębiorstwa. Wnoszący kapitał obcy w formie kredytów, pożyczek, mają prawo do poniesienia pewnych kosztów, które wystepują w formie odsetek.

, są to środki finansowe oddane do dyspozycji dla przedsiębiorstwa na czas określony. Kapitał obcy, w tym znaczeniu, powiększa bazę finansowania, co znaczy także o powiększeniu się przedsiębiorstwa. Wnoszący kapitał obcy w formie kredytów, pożyczek, mają prawo do poniesienia pewnych kosztów, które wystepują w formie odsetek.")

112

Kapitały obce (zobowiązania)

Kredyty i pożyczki Inne zobowiązania

113

Kapitał obcy ze względu na czas spłaty można podzielić na: a) zobowiązania długoterminowe – okres wymagalności powyżej 1 roku, b) zobowiązania krótkoterminowe - okres wymagalności krótszy niż 1 rok.

zobowiązania długoterminowe – okres wymagalności powyżej 1 roku, b) zobowiązania krótkoterminowe - okres wymagalności krótszy niż 1 rok.")

114

Kapitał obcy jako źródło finansowania posiada szereg zalet

pozwala na wykorzystanie efektu dźwigni finansowej. Dodatkowe zyski wypracowane przez przedsiębiorstwo, dzięki kapitałowi obcemu po jego opłaceniu, zwiększają rentowność inwestycji osiąganą przez właścicieli spółki. Należy jednak zwrócić uwagę na fakt, iż w przypadku strat, zostają one dodatkowo pogłębione przez odsetki od kapitału obcego.

115

jest to tańsze źródło finansowania niż kapitał własny

jest to tańsze źródło finansowania niż kapitał własny. Wynika to miedzy innymi z faktu, że wierzyciele są zaspokajani, w przypadku upadłości spółki, w pierwszej kolejności przed jej właścicielami. Dodatkowo obecnie mamy do czynienia z obniżaniem się poziomu stóp procentowych, który jest główną determinantą kosztu kapitału obcego.

116

istnieje możliwość skorzystania z efektu tarczy podatkowej tzn

istnieje możliwość skorzystania z efektu tarczy podatkowej tzn. obniżenia efektywnego kosztu kapitału obcego dzięki możliwości zaliczenia odsetek od niego zapłaconych do kosztu uzyskania przychodu.

117

Kapitał obcy jako źródło finansowania WADY

wzrost kosztów finansowych, które muszą być zapłacone niezależnie, czy firma wypracuje zysk czy stratę, uzyskanie kapitału obcego jest związane z zapewnieniem gwarancji i zabezpieczeń dla wierzycieli.

118

Głównym i podstawowym kryterium wpływającym na decyzję o wyborze konkretnego źródła finansowania jest oczywiście jego koszt. W przypadku kapitału obcego, jego koszt, jest determinowany głównie przez poziom rynkowej stopy procentowej. Dlatego istotna jest znajomość struktury czasowej stóp procentowych oraz czynników ją determinujących. Ważne jest również, aby przy wyborze pomiędzy kredytem bankowym a np. emisją obligacji, wziąć pod uwagę pozostałe czynniki natury prawnej i organizacyjnej. Kompleksowa analiza będąca wypadkową wszystkich kryteriów powinna dać odpowiedz, który instrument finansowy jest z punktu widzenia firmy jest korzystniejszy.

119

Kredyt bankowy Umowa zawarta w formie pisemnej pomiędzy bankiem, a kredytobiorcą. Bank zobowiązuje się udostępnić określoną kwotę na określony cel oraz czas, a kredytobiorca zobowiązuje się wykorzystać kredyt zgodnie z jego przeznaczeniem oraz zwrócić pobraną kwotę wraz z należnym bankowi wynagrodzeniem w postaci prowizji i odsetek. Na podstawie tej definicji kredyt postrzegany jest jako specyficzny rodzaj stosunków zobowiązaniowych, którego wyróżniającymi cechami są: zwrotność, terminowość i oprocentowanie.

120

Dokonując podziału kredytów według przedmiotu wyróżnia się:

kredyty obrotowe – udzielane na sfinansowanie potrzeb wynikających z bieżącej działalności gospodarczej przedsiębiorstwa; kredyty inwestycyjne – udzielane na finansowanie przedsięwzięć, mających na celu powiększenie lub ulepszenie majątku trwałego przedsiębiorstwa; kredyty na finansowanie projektów inwestycyjnych – udzielane na ściśle określone zamierzenia inwestycyjne.

121

Podział kredytów ze względu na okres kredytowania

kredyty krótkoterminowe, czyli udzielane na okres do 1 roku; kredyty średnioterminowe - udzielane na okres 1-3 lat; kredyty długoterminowe – udzielane na okres powyżej 3 lat.

122

Podział kredytów ze względu na sposób udostępnienia środków

kredyty w rachunku bieżącym, rodzaj kredytu krótkoterminowego udzielanego bezpośrednio w rachunku i przeznaczonego na utrzymanie bieżącej płynności klienta; kredyty w rachunku kredytowym – wykorzystywany za pośrednictwem rachunku kredytowego.

123

Podział kredytów ze względu na sposób wykorzystania i spłaty kredytu

kredyty w formie doraźnej transakcji (docelowe), przeznaczone na finansowanie jednej bądź ściśle powiązanych ze sobą transakcji w okresie trwania umowy; kredyty w formie linii kredytowej odnawialnej lub nieodnawialnej, to kredyty, w ramach których bank określa maksymalny pułap, do którego kredytobiorca może się zadłużyć okresie obowiązywania danej umowy z tytułu wielu transakcji; kredyty rolowane, to kredyty, w których bank wielokrotnie przedłuża termin spłaty; kredyty pomostowe, udzielane są na finansowanie transakcji jeszcze przed udzieleniem kredytu głównego.

, przeznaczone na finansowanie jednej bądź ściśle powiązanych ze sobą transakcji w okresie trwania umowy; kredyty w formie linii kredytowej odnawialnej lub nieodnawialnej, to kredyty, w ramach których bank określa maksymalny pułap, do którego kredytobiorca może się zadłużyć okresie obowiązywania danej umowy z tytułu wielu transakcji; kredyty rolowane, to kredyty, w których bank wielokrotnie przedłuża termin spłaty; kredyty pomostowe, udzielane są na finansowanie transakcji jeszcze przed udzieleniem kredytu głównego.")

124

Częstotliwość wykorzystania i spłaty kredytu

jednorazowo; w transzach (ratach); w ciągnieniach – dotyczy linii kredytowych w rachunku bieżącym (wysokość i termin wykorzystania ciągnień nigdy nie jest ustalony).

; w ciągnieniach – dotyczy linii kredytowych w rachunku bieżącym (wysokość i termin wykorzystania ciągnień nigdy nie jest ustalony).")

125

Podział kredytów ze względu na formę prawnego zabezpieczenia

zabezpieczone osobiście, zabezpieczone rzeczowo kredyty lombardowe, kredyty hipoteczne, kredyty na cele mieszkaniowe, kredyty nie zabezpieczone.

126

Inny podział kredytów W zależności od waluty występują kredyty:

kredyty złotowe, kredyty dewizowe. Z uwagi na zasady oprocentowania wyróżnia się kredyty: o stałym oprocentowaniu; o zmiennym oprocentowaniu

127

Kredytowanie działalności gospodarczej

128

Banki, dla osób rozpoczynających lub prowadzących działalność gospodarczą, oferują kredyty na sfinansowanie ich działalności gospodarczej. Podmiot ubiegający się o kredyt występuje z wnioskiem sporządzonym według wzoru obowiązującego w banku. Warunkiem przyznania kredytu jest posiadanie przez kredytobiorcę zdolności kredytowej, rozumianej jako zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie.

129

weksla własnego in blanco,

W celu zapewnienia zwrotu powierzonego kapitału, bank może żądać od kredytobiorcy prawnego zabezpieczenia spłaty kredytu w postaci: weksla własnego in blanco, poręczenia osób fizycznych lub prawnych (wg prawa cywilnego i wekslowego), gwarancji innego banku, przelewu wierzytelności, przystąpienia do długu kredytowego,

, gwarancji innego banku, przelewu wierzytelności, przystąpienia do długu kredytowego,")

130

ustanowienia zastawu rejestrowego na rzeczach ruchomych lub prawach,

przewłaszczenia rzeczy ruchomych, kaucji, cesji praw z ubezpieczenia, blokady środków na rachunku bankowym, ustanowienia hipoteki na nieruchomości, innych form.

131

Banki prześcigają się w swojej ofercie kredytowej, gdyż kredyty, to dalej duże źródło dochodów banków. Polityka kredytowa banków została, w bieżącym okresie, mocna zweryfikowana. Udzielanie kredytów, do pewnej wysokości, nie wymaga spełnienia wielu wymogów formalnych, jak np. zabezpieczenia kredytu.

132

Wybrane banki kredytujące działalność gospodarczą

133

KREDYTY I POŻYCZKI DLA PRZEDSIĘBIORCÓW

134

POŻYCZKA DLA PRZEDSIĘBIORCÓW

Przeznaczona jest dla przedsiębiorców, którzy: posiadają konto firmowe w dowolnym banku od co najmniej 12 miesięcy, otworzą konto firmowe w ING Banku Śląskim przed złożeniem wniosku o udzielenie pożyczki.

135

KORZYŚCI przeznaczenie pożyczki – na dowolny cel

dwa warianty kwotowe pożyczki: od 10 000 zł do 50 000 zł – okres spłaty do 3 lat od 50 000 zł do 1 200 000– okres spłaty do 10 lat oprocentowanie zmienne: 3M WIBOR + marża Banku (do wyboru jeden z dwóch wariantów) - w przypadku pożyczki udzielonej do 12 miesięcy 6M WIBOR + marża Banku (do wyboru jeden z dwóch wariantów) - w przypadku pożyczki udzielonej powyżej 12 miesięcy I wariant: do zł: 5,50% marża i 0,00% prowizja powyżej zł: 4,50% marża i 0,00% prowizja II wariant: do zł: 4,50% marża i 2,00% prowizja powyżej zł: 3,50% marża i 2,00% prowizja

- w przypadku pożyczki udzielonej do 12 miesięcy. 6M WIBOR + marża Banku (do wyboru jeden z dwóch wariantów) - w przypadku pożyczki udzielonej powyżej 12 miesięcy I wariant: - do zł: 5,50% marża i 0,00% prowizja - powyżej zł: 4,50% marża i 0,00% prowizja II wariant: - do zł: 4,50% marża i 2,00% prowizja - powyżej zł: 3,50% marża i 2,00% prowizja.")

136

sposób spłaty – miesięczne raty równe lub malejące

nie trzeba pilnować terminu spłaty – raty pobierane są automatycznie z rachunku firmowego przedsiębiorcy w ING nie wymaga przedstawiania: biznesplanu zaświadczeń z ZUS-u zabezpieczenia

137

LINIA KREDYTOWA DLA PRZEDSIĘBIORCÓW

To swobodny dostęp do pieniędzy w ramach przyznanego limitu kredytowego, który pozwala poprawić bieżącą płynność finansową firmy bądź też rozwiązać jej przejściowe problemy płatnicze. Linia kredytowa przeznaczona jest dla przedsiębiorców, którzy: posiadają konto firmowe w dowolnym banku od co najmniej 6 miesięcy, otworzą konto firmowe w ING Banku Śląskim przed złożeniem wniosku o udzielenie linii.

139

na bieżącą działalność

Bank Zachodni WBK udziela kredytów dla Mikro, Małych i Średnich przedsiębiorstw. Bez zbędnych formalności, szybko i sprawnie udzielane są kredyty na bieżącą działalność. Bank oferuje kredyty: na bieżącą działalność Biznes Ekspres Biznes Expres EBI Biznes Ekspres Hipoteka Kredyt w rachunku bieżącym

140

Kredyty preferencyjne

Kredyty inwestycyjne Kredyt inwestycyjny Biznes Ekspres Biznes Ekspres EBI Kredyt Biznes Ekspres Hipoteka Kredyt w rachunku bieżącym Kredyt na inwestycje komercyjne Kredyty preferencyjne Kredyt klęskowy ARiMR Kredyt inwestycyjny ARiMR

141

Najważniejsze korzyści

Pomoc w finansowaniu bieżącej działalności i inwestycji Kredyt na dowolny cel związany z prowadzoną działalnością. Kredyt do 100% wartości przedsięwzięcia Kwota finansowania może sięgnąć 100% kosztów inwestycji. Przejrzyste procedury Formalności ograniczyliśmy do minimum. Ekspresowe tempo

142

Dodatkowe korzyści Pieniądze przed wydatkami – kredyt można uruchomić jednorazowo lub w transzach - bez konieczności przedstawiania faktur. Przejrzysta procedura, fachowe doradztwo Rozsądne zabezpieczenia bez zaskoczenia Dostęp przez Internet i dodatkowe usługi Ochrona ubezpieczeniowa na wypadek różnych sytuacji losowych

144

Getinbank finansuje działalność dla osób, które samodzielnie prowadzą firmę oraz dla małych i średnich przedsiębiorstw. Oferta banku jest bogata

145

kredyty małe i średnie firmy Kredyt obrotowy

jednoosobowa działalność gospodarcza Kredyt obrotowy Kredyt inwestycyjny Konto z bankowością elektroniczną Leasing Inne produkty małe i średnie firmy Finansowanie działalności bieżącej Finansowanie inwestycji System bankowości Inne

146

korzyści kredyt udzielany w PLN, który można przeznaczyć na bieżące wydatki firmowe niższy koszt kredytu dzięki dofinansowaniu z Europejskiego Banku Inwestycyjnego kwota kredytu do 1 mln zł bez zabezpieczeń rzeczowych okres spłaty do 48 miesięcy decyzja kredytowa w 24 godziny brak opłat za rozpatrzenie wniosku

147

Wykorzystanie kredytu

potrzeby związane z prowadzoną działalnością gospodarczą zakup surowców, materiałów lub towarów finansowanie należności za wykonane roboty, usługi, dostawy refinansowanie zadłużenia w innym banku

148

Dodatkowe korzyści kredyt uruchamiany jest w rachunku kredytowym lub bieżącym Twojej Firmy pożyczkę spłaca się standardowo w ratach, zgodnie z harmonogramem kwota kredytu może wynosić maksymalnie jednokrotność średniomiesięcznych przychodów Firmy możliwość otrzymania pożyczki w wysokości zł bez zabezpieczania na okres 12 miesięcy pod warunkiem spełnienia następujących kryteriów:

149

minimum rocznej pozytywnej współpracy Firmy z Bankiem

prowadzenia działalności gospodarczej przez okres minimum 2 lat posiadanie wolnego od obciążeń majątku wartego co najmniej tyle, ile wynosi wnioskowana kwota kredytu

150

Wymogi formalne Wniosek kredytowy Oświadczenie majątkowe

Oświadczenie o dochodach Oświadczenie o niezaleganiu w US i ZUS Wniosek o otwarcie rachunku firmowego

151

leasing Leasing jest specyficzną formą obrotu obiektami inwestycyjnymi i konsumpcyjnymi dobrami trwałego użytku (np. samochodami osobowymi). Pod względem formalnym jest to typ umowy zbliżonej do umowy najmu lub dzierżawy, a nawet ma pewne cechy sprzedaży ratalnej. Umożliwia korzystanie za opłatą z trwałych dóbr takich jak: maszyny, urządzenia, środki transportu itp., bez konieczności nabywania ich na własność.

. Pod względem formalnym jest to typ umowy zbliżonej do umowy najmu lub dzierżawy, a nawet ma pewne cechy sprzedaży ratalnej. Umożliwia korzystanie za opłatą z trwałych dóbr takich jak: maszyny, urządzenia, środki transportu itp., bez konieczności nabywania ich na własność.")

152

Za użytkowanie leasingobiorca płaci w określonych terminach raty leasingowe, które obejmują:

Określoną część wartości środka trwałego Oprocentowanie kredytu udzielonego leasingodawcy na zakup przedmiotu leasingu Inne koszty związane z leasingiem, np. koszty transportu, ubezpieczenie, prowizję firmy leasingowej.

153

leasing pośredni (w transakcji uczestniczą więcej niż dwie strony)

Rodzaje leasingu Biorąc pod uwagę liczbę stron biorących udział w transakcji leasingowej wyróżnia się: leasing bezpośredni (gdy producent zawiera umowę bezpośrednio z użytkownikiem), leasing pośredni (w transakcji uczestniczą więcej niż dwie strony)

, leasing pośredni (w transakcji uczestniczą więcej niż dwie strony)")

154

Z tego względu rozróżniamy:

Przedmiot leasingu, po upływie uzgodnionego w umowie terminu, może zwrócić do leasingodawcy bądź przechodzić na własność leasingobiorcy. Z tego względu rozróżniamy: leasing operacyjny leasing finansowy

155

Leasing operacyjny (usługowy) – polega na czasowym przekazaniu w użytkowanie dobra inwestycyjnego. Czas ten jest z reguły krótszy niż okres normatywnego zużycia leasingowanej rzeczy. Raty leasingowe stanowią dla leasingobiorcy koszt uzyskania przychodów, a przedmiot leasingu nie podlega u niego amortyzacji. W umowie leasingu operacyjnego leasingobiorca może mieć zagwarantowane prawo zakupu przedmiotu leasingu po zakończeniu umowy, za określoną z góry wartość końcową powiększoną o podatek od towarów i usług (VAT).

.")

156

Leasing finansowy (kapitałowy) – polega na oddaniu rzeczy w użytkowanie, w zamian za raty leasingowe. Przedmiot leasingu jest własnością Finansującego, amortyzuje go leasingobiorca, natomiast przeniesienie tytułu własności może być zagwarantowane w umowie. Firma zwiększa więc wartość swojego majątku, nie ponosząc dodatkowych kosztów po zakończeniu umowy, a zwiększona forma amortyzacji pozwala regulować jej koszty i dochody. Korzystający ma prawo wykupu (przeniesienia własności) rzeczy oddanej mu w leasing. Leasing finansowy jest więc zbliżony do kredytu lub pożyczki. Przedmiotem "pożyczki" jest tu środek trwały, a nie gotówka.

rzeczy oddanej mu w leasing. Leasing finansowy jest więc zbliżony do kredytu lub pożyczki. Przedmiotem pożyczki jest tu środek trwały, a nie gotówka.")

157

Leasing, jako forma kredytowania działalności, stanowi ofertę:

Banków Funduszy leasingowych

158

LEASING DLA PRZEDSIEBIORCÓW

ING Bank Śląski proponuje leasing operacyjny i finansowy następujących środków trwałych: Pojazdów (w tym: samochodów osobowych, dostawczych, ciężarowych, przyczep, naczep, ciągników siodłowych) Sprzętu budowlanego (budownictwo drogowe i ziemne) Sprzętu medycznego Sprzętu biurowego i IT Oferujemy finansowanie przedmiotów nowych i używanych w PLN.

Sprzętu budowlanego (budownictwo drogowe i ziemne) Sprzętu medycznego. Sprzętu biurowego i IT. Oferujemy finansowanie przedmiotów nowych i używanych w PLN.")

159

ZALETY OFERTY : Oferta leasingowa dostępna od ręki u Doradcy ING Banku, Udział własny od 0%, Decyzja kredytowa w 24 h, Minimum formalności, Prosta i przejrzysta dokumentacja leasingowa, Preferencyjne ubezpieczenie, Finansowanie do 60 miesięcy.

161

Oferta banku Leasing samochodów osobowych i dostawczych Pożyczka biznesowa na pojazdy Leasing motocykli i quadów Yamaha Leasing maszyn i urządzeń Oferta dla lekarzy Oferta dla weterynarzy Pożyczki dla rolników Leasing Ekspres Eko- leasing

162

Zalety leasingu Opłata wstępna od 1% Okres leasingu – do 84 miesięcy Przedmioty nowe i używane Uproszczone procedury – decyzja na podstawie dokumentów rejestrowych Elastyczne raty – równe, sezonowe, degresywne Oferta dopasowana do indywidualnych potrzeb klienta

164

Oferta skierowana jest do przedsiębiorców zarówno z sektora MŚP, jak i dużych przedsiębiorstw. Przekazują w leasing maszyny i urządzenia, samochody osobowe, dostawcze, ciężarowe oraz nieruchomości, systemy komputerowe, oprogramowanie i nowoczesny sprzęt biurowy.

165

EFL ma w ofercie uproszczony leasing - umowa "od ręki" i bez dokumentów finansowych. EUROMED - To oferta leasingu sprzętu medycznego. Produkt przygotowany został z myślą o lekarzach, aptekarzach, weterynarzach, protetykach i innych zawodach związanych z opieką zdrowotną. EUROBUD - To produkt przygotowany dla klientów z branży budowlanej. Dotyczy leasingu maszyn budowlanych, m.in.: koparek, spycharek, ładowarek, maszyn do robót ziemnych oraz drogowych. EUROLIFT -To specjalna oferta leasingu wózków widłowych.

166

zawarcie umowy w firmie lub w przedstawicielstwie EFL

Korzyści efl akceptacja niskiej wpłaty własnej gwarancja szybkiej decyzji o przyznaniu leasingu zawarcie umowy w firmie lub w przedstawicielstwie EFL finansowanie szerokiej gamy maszyn i urządzeń dla różnych branż oferta atrakcyjnych pakietów ubezpieczeniowych rozłożenie składki ubezpieczeniowej na miesięczne raty minimum formalności

167

Finansowanie działalności z innych źródeł

168

Wśród przedsiębiorców najbardziej popularną formą kredytowania działalności jest kredyt towarowy. Kredyt towarowy (zwany również kupieckim lub handlowym) to postawienie do dyspozycji towarów będących przedmiotem wymiany rynkowej.

to postawienie do dyspozycji towarów będących przedmiotem wymiany rynkowej.")

169

Występuje on wówczas, gdy normalna transakcja kupna-sprzedaży przekształca się w stosunek kredytowy ze względu na odroczenie terminu zapłaty.

170

Kredyt umożliwia prowadzenie działalności handlowej w sytuacji, gdy potencjalni nabywcy nie mają wystarczających środków finansowych, aby kupić towar w momencie oferowania go do sprzedaży, a równocześnie sprzedawcy nie mogą znaleźć nabywców, którzy mogliby natychmiast zapłacić im gotówką. Kredyt towarowy jest kredytem krótkoterminowym.

171

podsumowanie Kredyty, w każdej formie, cieszą się dużym zainteresowaniem. „Największym wzięciem cieszą się kredyty w rachunkach. Małe firmy najczęściej sięgają po kredyty obrotowe przeznaczone na finansowanie bieżącej działalności. Dają one firmie bufor bezpieczeństwa i umożliwiają zachowanie płynności finansowej” - mówi Anna Podgórska, dyrektor ds. finansowania w Banku BPH

173

bibliografia 1. Portal Funduszy Europejskich. [online]. Warszawa: Program Kapitał Ludzki [dostęp 6 maja 2011]. Dostępny w Word Wide Web: < mie.aspx > 2. GazetaPrawna.pl. [online]. [dostęp 6 maja 2011]. Dostępny w Word Wide Web: < niejasne_wytyczne_w_programie_operacyjnym_kapital_ludzki.html > 3. Europejski Fundusz Społeczny. [online]. United State of America: EFS [dostęp 24 kwietnia 2011]. Dostępny w Word Wide Web: < > 173

174

4. Akademickie Inkubatory Przedsiębiorczości. [online]. Warszawa

4. Akademickie Inkubatory Przedsiębiorczości. [online]. Warszawa. [dostęp 6 maja 2011]. Dostępny w Word Wide Web: < > 5. Powiatowy Urząd Pracy. [online]. Krotoszyn. [dostęp 24 kwietnia 2011]. Dostępny w Word Wide Web: < > 6. Polska Agencja Rozwoju Przedsiębiorczości. [online]. Warszawa: PARP [dostęp 24 kwietnia 2011]. Dostępny w Word Wide Web: < > 7. Krajowy System Usług dla Małych i Średnich Przedsiębiorstw. [online]. Warszawa: KSU [dostęp 9 maja 2011]. Dostępny w Word Wide Web: < > 8. poklucz.wup.opole.pl. [online]. Opole. [dostep 9 maja 2001]. Dostępny w Word Wide Web: < projektu/jednorazowa-dotacja-inwestycyjna >

![4. Akademickie Inkubatory Przedsiębiorczości. [online]. Warszawa](http://slideplayer.pl/slide/817079/2/images/174/4.+Akademickie+Inkubatory+Przedsi%C4%99biorczo%C5%9Bci.+%5Bonline%5D.+Warszawa.jpg "4. Akademickie Inkubatory Przedsiębiorczości. [online]. Warszawa. [dostęp 6 maja 2011]. Dostępny w Word Wide Web: < > 5. Powiatowy Urząd Pracy. [online]. Krotoszyn. [dostęp 24 kwietnia 2011]. Dostępny w Word Wide Web: < > 6. Polska Agencja Rozwoju Przedsiębiorczości. [online]. Warszawa: PARP [dostęp 24 kwietnia 2011]. Dostępny w Word Wide Web: < > 7. Krajowy System Usług dla Małych i Średnich Przedsiębiorstw. [online]. Warszawa: KSU [dostęp 9 maja 2011]. Dostępny w Word Wide Web: < > 8. poklucz.wup.opole.pl. [online]. Opole. [dostep 9 maja 2001]. Dostępny w Word Wide Web: < projektu/jednorazowa-dotacja-inwestycyjna >")

175

9. Podstawy Przedsiębiorczości. Tomasz Rochwat. Warszawa: Nowa Era

9. Podstawy Przedsiębiorczości. Tomasz Rochwat. Warszawa: Nowa Era ISBN: Kompendium Przedsiębiorczości. Małgorzata Konieczna, Agnieszka Miller, Beata Wesołek, Agnieszka Rektajka, Wojciech Krawczyk, Marta Lis, Katarzyna Cypryś, Jerzy Nazarak. Warszawa: Wydział Wydawnictw i Poligrafii Centrum Obsługi Kancelarii Prezesa Rady Ministrów ISBN: Pieniądze na własną firmę. Paweł Bech. Warszawa: Rzeczpospolita ISBN: Ekonomika i organizacja przedsiębiorstw cz. 2, Damian Dębski, WSiP

176

16. www. tematy. gospodarka. gazeta. pl 17. www. wyborcza

Kredyty komercyjne, Marian Rajczyk, Fundacja Edukacji Ekonomicznej 21. Rachunkowość finansowa przedsiębiorstw cz.1, pr. Zbiorowa pod redakcją Kazimierza Sawickiego, Ekspert Wydawnictwo i Doradztwo 22. Banki – rynek, operacje, polityka, Władysław L. Jaworski, Zbigniew Krzyżkiewicz, Bogdan Kosiński, Poltext.

177

DZIĘKUJEMY ZA UWAGĘ

Podobne prezentacje