Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Rzeczywiste i potencjalne zagraniczne rynki zbytu polskich mebli

Mgr Ryszard Lipiński Warszawa: 17 maj 2012 r. Rzeczywiste i potencjalne zagraniczne rynki zbytu polskich mebli Praca doktorska pod opieką : dr hab. Tomasza Komornickiego, prof. ndzw. IGiPZ PAN

2

Cele referatu Prezentacja postępów badań nad tematem pracy doktorskiej. Wykazanie związków odległości do rynków zbytu, kosztów transportu, wysokości ceł i podatków importowych ze sprzedażą eksportową polskich mebli.

3

PLAN REFERATU Prezentacja tematu i planu pracy oraz przedmiotu, zakresu i celu badań. Wyjaśnienie znaczeń stosowanych pojęć. Przegląd literatury i ocena dotychczasowych badań. Źródła danych i ich ocena: Prezentacja i analiza zagranicznych rynków zbytu mebli: Światowy handel zagraniczny meblami. Zagraniczne rynki zbytu polskich mebli. Zagraniczne rynki zbytu polskich mebli na tle państw konkurencyjnych i światowego handlu meblami. Badanie metodami statystycznymi: Badanie ekonometryczne. Analiza współczynników korelacji. Próba zastosowania wyników badań. Próba zastosowania wzoru ekonometrycznego. Jednoetapowa procedura wyboru rynków zbytu. Przykład zastosowania cen DDU w praktyce marketingowej.

4

. Prezentacja i planu pracy oraz przedmiotu, zakresu i celu badań.

5

I/1. Cele pracy i hipotezy badawcze.

a. Cel główny: Badanie związków odległości do rynków zbytu, kosztów transportu, wysokości ceł i podatków importowych z wielkością sprzedaży eksportowej oraz identyfikacja potencjalnych, zagranicznych rynków zbytu polskich mebli.

6

I/2. Cele pomocnicze: Cele empiryczne: Cele aplikacyjne:

Identyfikacja potencjalnych zagranicznych rynków zbytu polskich mebli. Określenie przestrzennego zróżnicowania cen DDU i DDP. Opracowanie nowej procedury identyfikacji (wyboru) potencjalnych, zagranicznych rynków zbytu z zastosowaniem cen DDU i DDP. Cele aplikacyjne: Wskazanie potencjalnych rynków zbytu dla dalszego rozwoju eksportu polskich mebli. Wykazanie zasadności prezentacji ofert eksportowych w cenach końcowych. Wdrożenie ulepszonej wersji jednoetapowej procedury identyfikacji potencjalnych, zagranicznych rynków zbytu. Cele metodyczne: Opracowanie metod zdobywania danych kosztach, związanych z dostawą mebli na zagraniczne rynki zbytu. Opracowanie metod identyfikacji rynków zbytu z zastosowaniem nowych zmiennych.

potencjalnych, zagranicznych rynków zbytu z zastosowaniem cen DDU i DDP. Cele aplikacyjne: Wskazanie potencjalnych rynków zbytu dla dalszego rozwoju eksportu polskich mebli. Wykazanie zasadności prezentacji ofert eksportowych w cenach końcowych. Wdrożenie ulepszonej wersji jednoetapowej procedury identyfikacji potencjalnych, zagranicznych rynków zbytu. Cele metodyczne: Opracowanie metod zdobywania danych kosztach, związanych z dostawą mebli na zagraniczne rynki zbytu. Opracowanie metod identyfikacji rynków zbytu z zastosowaniem nowych zmiennych.")

7

I/3. Hipotezy badawcze: Zagraniczne rynki zbytu polskich mebli są ulokowane w większości w państwach sąsiednich, a w zbyt małym stopniu obejmują rynki odległe. Jest to zjawisko specyficzne dla polskiego eksportu mebli. Istnieją potencjalne, zagraniczne rynki zbytu w państwach bardziej odległych. Ich identyfikacja jest możliwa przy uwzględnieniu wpływu kosztów transportu i opłat celnych importowych kraju docelowego. Występuje zależność dodania wielkości importu mebli z sumą opłat celnych importowych i kosztów transportu. Powszechne zastosowanie cen końcowych w ofertach eksportowych, badaniach i marketingu zagranicznym, pozwoli na większą efektywność podejmowanych działań, prowadzącą do wzrostu sprzedaży eksportowej. Klientom zagranicznym znacznie ułatwi precyzję przy wyborze ofert.

8

I/4. Uzasadnienie problemu badawczego.

Potencjalny kontrahent z dalekiego kraju, z niewiedzy, nie negocjuje cen – on co najwyżej zapyta „ile to kosztuje i dlaczego tak drogo”? Zaakceptuje nie tę cenę, co do której składamy mu liczne zapewnienia, że jest najniższa, lecz tę, co do której sam się upewni, że już niższa być nie może. Wystarczy mu w tym pomóc.

9

I/4. Cd. Uzasadnienie problemu badawczego.

Według najczęstszych praktyk polskich producentów, którzy zwykle są też samodzielnymi eksporterami, klientom zagranicznym są przedstawiane oferty w cenach, na warunkach Ex Works. To najtańsza i najprostsza forma prezentacji ofert, ale też najmniej skuteczna. W wyniku badań zamierzam udowodnić, jak ważne dla klienta zagranicznego, jest poznanie cen końcowych, z uwzględnieniem rzeczywistych kosztów transportu, ceł i podatków importowych. Wydaje się, że nie dla podjęcia decyzji o zakupie , najpierw trzeba przeprowadzić dokładną kalkulację kosztów. Takie działanie wymaga zaangażowania osobowego, czyli dodatkowych inwestycji, które w skali masowej, mogą przybrać rozmiary poważnych wydatków. Wszelkie, nawet najmniejsze inwestycje, wymagają przekonania o ich słuszności, czyli o tym, że ten właśnie produkt zasługuje na specjalną uwagę. Zarówno eksporterzy jak i klienci, bronią się przed przyjmowaniem na siebie inwestycji w nieznany produkt lub niepewnego klienta. Zadanie precyzyjnego obliczania cen końcowych jest związane z dużym prawdopodobieństwem niepowodzenia. Przeliczenie każdej oferty zwykle przekracza możliwości strony. W natłoku masy ofert , sztuką jest wybrać tę trafną, wartą szczegółowej weryfikacji bądź zostać zauważonym przez klienta i wyróżnionym chęcią jej sprawdzenia. Powstaje zatem zasadnicze pytanie o odsetek potencjalnych klientów, którzy zapoznają się z ofertą polskich eksporterów oraz jak wiele potencjalnych kontraktów traci eksporter, przedstawiając „niedokończoną” kalkulację? Tak samo istotne jest otworzenie możliwości szybkiej identyfikacji ofert, poznawania nowych, potencjalnych, zagranicznych rynków zbytu polskich mebli. Temu może służyć uwzględnienie cen końcowych w marketingu i handlu zagranicznym. Jako autor tej pracy jestem też praktykiem z wieloletnim doświadczeniem w handlu zagranicznym. Na co dzień spotykam się przedstawionym zjawiskiem. Postanowiłem wyjaśnić skalę problemu. Postawiłem hipotezę, zgodnie z którą ceny końcowe mebli, w sposób znaczący, wpływają na decyzje kupujących o przyjęciu, bądź odrzuceniu oferty. W wyniku prowadzonych badań przewiduję znaleźć odpowiedź na pytanie: w jakim stopniu ceny końcowe wpływają na wyniki sprzedaży eksportowej? Zakładając, że hipoteza zostanie udowodniona, wskażę potrzebę zmian przyzwyczajeń eksporterów i konieczność prezentacji ofert eksportowych w cenach końcowych – specyficznych dla poszczególnych odbiorców. Rozwiązanie tego problemu niewątpliwie jest możliwe, poprzez „zautomatyzowanie” przetwarzania ofert eksportowych przy udziale informatyki i narzędzi internetowych. Udowodnienie hipotezy badawczej może też prowadzić do przełamywania barier psychologicznych polskich eksporterów, blokujących dotychczas chęć podejmowania działań na bardziej odległych rynkach zbytu. Można będzie oczekiwać, że powszechne zastosowanie cen końcowych w ofertach eksportowych, badaniach i marketingu zagranicznym, pozwoli na większą efektywność podejmowanych działań, prowadzącą do wzrostu sprzedaży eksportowej. Klientów zagranicznych zachęci do zapoznawania się z tak prezentowanymi ofertami, zwiększy precyzję i znacznie skróci czas, konieczny do podjęcia decyzji.

10

II. Wyjaśnienie znaczenia stosowanych pojęć.

11

II/1. Formuła Incoterms 2000 Intrastat Taryfa celna

Wspólna Taryfa Celna Kody celne CN Formuła EXW Formuła DDU Formuła DDP Cena EXW Ceny DDU Ceny DDP Rodzaje cen międzynarodowych Bariery pozataryfowe Marketing międzynarodowy

12

II/1/a. Formuła Incoterms 2000

Incoterms w znaczący sposób redukują nieporozumienia wynikające z braku precyzyjnej znajomości praktyk handlowych. Stosując formuły Incoterms, w kontraktach międzynarodowych, partnerzy mogą być pewni, że określają odpowiedzialność każdej ze stron w sposób prosty, bezpieczny i zrozumiały. 13 września 1999 roku Międzynarodowa Izba Handlowa - CCI wydała milenijne opracowanie Incoterms Nowe opracowanie uwzględnia elektroniczną obróbką dokumentów handlowych, rozwój współczesnego transportu. W opracowaniu są stosowane ceny wzorcowych wyrobów, ustalone wg odpowiedniej formuły Incoterms 2000, jaka obowiązywała w 2008 r. i w dalszej części pracy będą nazywane odpowiednio do zastosowanej procedury, to jest: - cena DDU - cena DDP

13

II/1/b. Intrsatat Intrastat – wprowadzony w Polsce 1 maja 2004, a funkcjonujący w Unii Europejskiej od 1993 system statystyki handlu towarami pomiędzy państwami członkowskimi Unii Europejskiej. Dzięki systemowi Intrastat przekazywane są informacje przedsiębiorców o dokonanym przywozie lub wywozie towarów między krajami należącymi do Wspólnoty Europejskiej. W obrocie z krajami Unii Europejskiej, który nie jest objęty obowiązkiem celnym, dokument Intrastat zastąpił sporządzane do 30 kwietnia 2004 deklaracje celne, jak np. dokument SAD (Single Administrative Document). Deklaracja Intrastat zawiera dane podobne do deklaracji celnej (kod taryfy celnej CN, kraj pochodzenia towaru, masa netto, deklarowana wartość i ilość we właściwej dla danego towaru uzupełniającej jednostce miary, jeśli dany kod CN wymaga takiej jednostki). Deklaracja Intrastat jest składana za okresy miesięczne, osobno dla przywozu i wywozu, jeżeli przez przedsiębiorcę zostały przekroczone w poprzednim roku sprawozdawczym kwoty obrotów określonych progami statystycznymi, ogłaszanymi corocznie przez GUS. W Polsce są stosowane 2 progi: próg podstawowy – jego przekroczenie w przywozie lub wywozie zobowiązuje do przekazywania podstawowych informacji o obrotach, próg szczegółowy – odrębny dla przywozu i wywozu, zobowiązuje do przekazywania szczegółowych informacji na temat realizowanych obrotów towarowych z krajami UE. Oprócz systemu Intrastat, w krajach UE funkcjonuje także system Extrastat.

. Deklaracja Intrastat zawiera dane podobne do deklaracji celnej (kod taryfy celnej CN, kraj pochodzenia towaru, masa netto, deklarowana wartość i ilość we właściwej dla danego towaru uzupełniającej jednostce miary, jeśli dany kod CN wymaga takiej jednostki). Deklaracja Intrastat jest składana za okresy miesięczne, osobno dla przywozu i wywozu, jeżeli przez przedsiębiorcę zostały przekroczone w poprzednim roku sprawozdawczym kwoty obrotów określonych progami statystycznymi, ogłaszanymi corocznie przez GUS. W Polsce są stosowane 2 progi: próg podstawowy – jego przekroczenie w przywozie lub wywozie zobowiązuje do przekazywania podstawowych informacji o obrotach, próg szczegółowy – odrębny dla przywozu i wywozu, zobowiązuje do przekazywania szczegółowych informacji na temat realizowanych obrotów towarowych z krajami UE. Oprócz systemu Intrastat, w krajach UE funkcjonuje także system Extrastat.")

14

II/1/c. Taryfa celna Taryfa celna to podstawowe techniczne narzędzie, służące państwu do ustalania wysokości opłat celnych. Rodzaje taryf: taryfa jednokolumnowa - występuje wtedy, gdy kraj traktuje przywożone towary jednakowo. Taryfa celna zapisana jest w jednej kolumnie. taryfa wielokolumnowa - występuje wtedy, gdy kraj wprowadza preferencje celne, tzn. stosuje wobec towarów pochodzących z niektórych krajów stawki niższe niż wobec towarów z pozostałych państw. Wtedy każda z kolumn zawiera stawki celne odnoszące się do towarów pochodzących z określonej grupy krajów. W Polsce stosuje się taryfę wielokolumnową - wyróżnia się następujące rodzaje stawek: konwencyjne - dla krajów członkowskich WTO zerowe – wewnątrz Unii Europejskiej i CEFTA, EFTA preferencyjne - dla krajów rozwijających się autonomiczne - dla pozostałych krajów ryczałtowe - dla upominków

15

II/1/d. Wspólna Taryfa Celna

Podstawą w handlu pomiędzy UE a państwami trzecimi jest Zintegrowana Taryfa Celna Wspólnot Europejskich TARIC (nazywana popularnie Wspólną Taryfą Celną) jest uaktualniana co roku przez Komisję Europejską (Dyrekcję Generalną Podatków i Unii Celnej – DG TAXUD) i publikowana w Dzienniku Urzędowym Wspólnot Europejskich serii C. Wspólna Taryfa Celna (WTC) została wprowadzona Rozporządzeniem Rady Nr 2658/87 z dnia 23 lipca 1987 r. WTC jest ustalana przez Radę kwalifikowaną większością głosów, na wniosek Komisji Europejskiej i obowiązuje we wszystkich krajach UE. Od 1 stycznia 2009 r. obowiązuje wersja Wspólnej Taryfy Celnej określona Wspólna Taryfa Celna - wersja od 1 stycznia 2009 r., rozporządzeniem Komisji (WE) nr 1031/2008 z dnia 19 września 2008 r. Nowe Rozporządzenie w sprawie Wspólnej Taryfy Celnej na 2010 r. rozporządzenie zastępujące obecne, obowiązuje od dnia 1 stycznia 2010 r. TARIC jest zinformatyzowaną bazą danych zarządzaną przez Komisję Europejską, której zadaniem jest pełna informacja o warunkach eksportu i importu danego towaru. TARIC zawiera informacje o wysokości stawek, o preferencjach celnych, kontyngentach taryfowych, zawieszeniu stawek, stosowanych cłach anty-dumpingowych lub wyrównawczych. Oparta jest na Scalonej Nomenklaturze CN. Do ośmiocyfrowego kodu CN dodaje się tu jeszcze dwie cyfry - tzw. kody TARIC – dzięki czemu opis konkretnego towaru jest jeszcze bardziej szczegółowy. Oprócz kodu CN, w internetowej bazie TARIC można też znaleźć szczegółowe informacje na temat ograniczeń w handlu poszczególnymi towarami z wybranymi państwami trzecimi.

jest uaktualniana co roku przez Komisję Europejską (Dyrekcję Generalną Podatków i Unii Celnej – DG TAXUD) i publikowana w Dzienniku Urzędowym Wspólnot Europejskich serii C. Wspólna Taryfa Celna (WTC) została wprowadzona Rozporządzeniem Rady Nr 2658/87 z dnia 23 lipca 1987 r. WTC jest ustalana przez Radę kwalifikowaną większością głosów, na wniosek Komisji Europejskiej i obowiązuje we wszystkich krajach UE. Od 1 stycznia 2009 r. obowiązuje wersja Wspólnej Taryfy Celnej określona Wspólna Taryfa Celna - wersja od 1 stycznia 2009 r., rozporządzeniem Komisji (WE) nr 1031/2008 z dnia 19 września 2008 r. Nowe Rozporządzenie w sprawie Wspólnej Taryfy Celnej na 2010 r. rozporządzenie zastępujące obecne, obowiązuje od dnia 1 stycznia 2010 r. TARIC jest zinformatyzowaną bazą danych zarządzaną przez Komisję Europejską, której zadaniem jest pełna informacja o warunkach eksportu i importu danego towaru. TARIC zawiera informacje o wysokości stawek, o preferencjach celnych, kontyngentach taryfowych, zawieszeniu stawek, stosowanych cłach anty-dumpingowych lub wyrównawczych. Oparta jest na Scalonej Nomenklaturze CN. Do ośmiocyfrowego kodu CN dodaje się tu jeszcze dwie cyfry - tzw. kody TARIC – dzięki czemu opis konkretnego towaru jest jeszcze bardziej szczegółowy. Oprócz kodu CN, w internetowej bazie TARIC można też znaleźć szczegółowe informacje na temat ograniczeń w handlu poszczególnymi towarami z wybranymi państwami trzecimi.")

16

II/1/e. Kody celne CN 94 - MEBLE; POŚCIEL, MATERACE, STELAŻE POD MATERACE, PODUSZKI I PODOBNE ARTYKUŁY WYPYCHANE; LAMPY I OPRAWY OŚWIETLENIOWE, GDZIE INDZIEJ NIEWYMIENIONE ANI NIEWŁĄCZONE; REKLAMY ŚWIETLNE, PODŚWIETLANE TABLICE I ZNAKI INFORMACYJNE I PODOBNE; BUDYNKI PREFABRYKOWANE Meble do siedzenia, nawet przekształcalne w miejsca do spania, oraz ich części, gdzie indziej niesklasyfikowane (inne niż lekarskie, chirurgiczne, dentystyczne lub weterynaryjne, objęte pozycją 9402) Meble i ich części, gdzie indziej niesklasyfikowane (z wył. mebli do siedzenia i mebli lekarskich, chirurgicznych, dentystycznych lub weterynaryjnych)

Meble i ich części, gdzie indziej niesklasyfikowane (z wył. mebli do siedzenia i mebli lekarskich, chirurgicznych, dentystycznych lub weterynaryjnych)")

17

Z zakładu (loco magazyn producenta)

II/1/f. Formuła EXW Ex Works Z zakładu (loco magazyn producenta) Sprzedający jest zobowiązany do postawienia towaru kupującemu do dyspozycji na swoim terenie, bez ponoszenia jakichkolwiek ryzyk, dodatkowych kosztów transportu czy załadunku. Dotyczy wszystkich środków transportu.

Sprzedający jest zobowiązany do postawienia towaru kupującemu do dyspozycji na swoim terenie, bez ponoszenia jakichkolwiek ryzyk, dodatkowych kosztów transportu czy załadunku. Dotyczy wszystkich środków transportu.")

18

Dostarczone, cło nieopłacone

II/1/g. Formuła DDU Delivered Duty Unpaid Dostarczone, cło nieopłacone Sprzedający ponosi koszty i ryzyko związane z dostawą towaru, z wyłączeniem ceł, podatków i innych oficjalnych opłat w kraju kupującego. Dotyczy wszystkich środków transportu.

19

Dostarczone, cło opłacone

II/1/h. Formuła DDP Delivered Duty Paid Dostarczone, cło opłacone Oznacza, że sprzedający ponosi koszty: dostarczenia towaru do uzgodnionego punktu w oznaczonym miejscu cła, podatków i innych opłat związanych z eksportem, tranzytem i importem; Dotyczy wszystkich środków transportu

20

cena sprzedaży loco magazyn eksportera

II/1/i. Cena EXW cena sprzedaży loco magazyn eksportera Jest jednakowa dla klientów z każdego państwa. Nie obejmuje kosztów transportu i opłat celnych importowych w kraju importera.

21

cena loco magazyn eksportera (EXW) + uśrednione koszty transportu

II/1/j. Cena DDU cena loco magazyn eksportera (EXW) + uśrednione koszty transportu do danego państwa Jest różna dla każdego państwa. Uwzględnia średnie koszty transportu do głównych portów lub regionów sprzedaży w danym państwie.

+ uśrednione koszty transportu. do danego państwa. Jest różna dla każdego państwa. Uwzględnia średnie koszty transportu do głównych portów lub regionów sprzedaży w danym państwie.")

22

cena loco magazyn eksportera (EXW) + uśrednione koszty transportu

II/1/k. Cena DDP cena loco magazyn eksportera (EXW) + uśrednione koszty transportu suma opłat celnych importowych (właściwa dla każdego państwa) Jest różna dla każdego państwa.

+ uśrednione koszty transportu. suma opłat celnych importowych. (właściwa dla każdego państwa) Jest różna dla każdego państwa.")

23

II/1/l. Bariery pozataryfowe

Bariery pozataryfowe, to narzędzia i działania polityki ekonomicznej rządów, instytucji publicznych czy firm prywatnych, mające na celu ograniczenie rozmiarów wymiany handlowej lub zniekształcenie struktury towarowej i kierunków wymiany dóbr i usług. Polegają, podobnie jak cła, na ograniczeniu wymiany przez podwyższenie ceny dobra krajowego, głównie poprzez nieformalne restrykcje czy regulacje utrudniające sprzedaż na rynkach zagranicznych.

24

II/1/m. Rodzaje cen międzynarodowych

Standaryzowane – jednolite gatunkowo o jednoznacznie określonej jakości - surowce, żywność, niektóre półpfabrykaty. Ich ceny międzynarodowe (na tych samych rynkach) różnią się tylko kosztami transportu. Niestandaryzowane – towary przemysłowe o wysokim stopniu zindywidualizowania. Ceny mebli zalicza się do cen niestandaryzowanych.

różnią się tylko kosztami transportu. Niestandaryzowane – towary przemysłowe o wysokim stopniu zindywidualizowania. Ceny mebli zalicza się do cen niestandaryzowanych.")

25

II/1/n. Marketing międzynarodowy

Koncepcja marketingu utrzymuje, że kluczem do osiągnięcia założonych celów jest rozpoznanie potrzeb i pragnień na rynkach docelowych i dostarczenie pożądanego zadowolenia bardziej efektywnie, niż robi to konkurencja (Kotler, 1984/2005, s 29). W swojej pracy zakładam, że oprócz jakości, jedną z nadrzędnych cech produktów, gwarantujących zadowolenie klientów, jest ich cena końcowa (DDP). Na pytanie „jaki jest cel dowolnego podmiotu gospodarczego” najczęściej pada odpowiedź: „osiągnięcie zysku”. W każdym handlu, w tym w szczególności w handlu zagranicznym, występują sprzedający (eksporter) i kupujący (importer), którzy mają przeciwne oczekiwania, względem cen i dążą do maksymalizacji swojego zysku, kosztem drugiej strony. Eksporter może osiągną przewagę nad konkurencją, oferując niższe ceny, jednak granice kompromisu kreśli suma kosztów pozaprodukcyjnych, wśród których zdecydowanie dominują koszty transportu i opłaty celne importowe w kraju importera. W konfrontacji z konkurencją, na finalnym etapie negocjacji poszukuje się już tylko tych minimalnych oszczędności, które najchętniej strony znajdują poza swoimi przedsiębiorstwami. Do szukania dodatkowych oszczędności prowadzi precyzja w obliczaniu kosztów transportu, które powinny okazać się decydujące o zawarciu kontraktu.

. W swojej pracy zakładam, że oprócz jakości, jedną z nadrzędnych cech produktów, gwarantujących zadowolenie klientów, jest ich cena końcowa (DDP). Na pytanie „jaki jest cel dowolnego podmiotu gospodarczego najczęściej pada odpowiedź: „osiągnięcie zysku . W każdym handlu, w tym w szczególności w handlu zagranicznym, występują sprzedający (eksporter) i kupujący (importer), którzy mają przeciwne oczekiwania, względem cen i dążą do maksymalizacji swojego zysku, kosztem drugiej strony. Eksporter może osiągną przewagę nad konkurencją, oferując niższe ceny, jednak granice kompromisu kreśli suma kosztów pozaprodukcyjnych, wśród których zdecydowanie dominują koszty transportu i opłaty celne importowe w kraju importera. W konfrontacji z konkurencją, na finalnym etapie negocjacji poszukuje się już tylko tych minimalnych oszczędności, które najchętniej strony znajdują poza swoimi przedsiębiorstwami. Do szukania dodatkowych oszczędności prowadzi precyzja w obliczaniu kosztów transportu, które powinny okazać się decydujące o zawarciu kontraktu.")

26

I/2. Zakres pracy Czasowy - 2008 r.

Przedmiotowy: Meble z grup towarowych 94, 9401 i 9403 wg taryfikatora CN. Przestrzenny państwa wg wyboru autora pracy

27

I/2. Zakres przestrzenny pracy (obszar badań)

72 państwa mapa 1

28

I/2. Zakres przestrzenny pracy (obszar badań) tab.1

tab.1")

29

III. Przegląd literatury i ocena dotychczasowych badań.

Geograficzna. Makroekonomia. Marketing / socjologia. Metodyka / statystyka. Marketing w internecie (Pauline Bickerton – 2006). Jak najlepiej wykorzystać sieć w sprzedaży produktów i usług? Badanie rynku przez internet (str. 63) Badania Marketingowe rynków zagranicznych – Jerzy Schroeder, 2007) Jerzy Schroeder Opracowania z zakresu marketingu zagranicznego - prof. Dr hab. Podobiński Andrzej - Marketing międzynarodowy – Elżbieta Duliniec, PWN, Warszawa, 2009 Autor pracy nie znalazł analogicznych badań.

. Jak najlepiej wykorzystać sieć w sprzedaży produktów i usług Badanie rynku przez internet (str. 63) Badania Marketingowe rynków zagranicznych – Jerzy Schroeder, 2007) Jerzy Schroeder. Opracowania z zakresu marketingu zagranicznego - prof. Dr hab. Podobiński Andrzej - Marketing międzynarodowy – Elżbieta Duliniec, PWN, Warszawa, Autor pracy nie znalazł analogicznych badań.")

30

III. Przegląd literatury i ocena dotychczasowych badań.

Geografia Geografia ekonomiczna – Kazimierz Kuciński, SGH w Warszawie, Warszawa 2004. Geografia – kompendium w zarysie i zadaniach – pod red. Naukową Kazimierza Kucińskiego, Difin, Warszawa 2007. Renta geograficzna, a rozwój społeczno-gospodarczy – Katarzyna Kopczewska, CeDeWu, Warszawa 2008.

31

III. Przegląd literatury i ocena dotychczasowych badań.

Makroekonomia Międzynarodowe stosunki ekonomiczne – Paweł Bożyk, PWE, Warszawa 2008. Handel zagraniczny, poradnik dla praktyków – praca zbiorowa pod red. Beaty Stępień, PWN, Warszawa 2007. Handel zagraniczny, organizacja i technika – praca zbiorowa pod redakcją naukową Jana Rymarczyka, PWE, Warszawa 2005. Transport międzynarodowy – Janusz Neider, PWE, Warszawa 2008. Logistyka on-line – praca zbiorowa pod red. Naukową Krzysztofa Rutkowskiego, PWE, Warszawa Działalność eksportowa małych i średnich przedsiębiorstw – Klemens P. Białecki, Tadeusz T. Kaczmarek – Difin, Warszawa 2008. Transport i spedycja w handlu zagranicznym – praca zbiorowa pod red. Tadeusza Szczepaniaka, PWE, Warszawa 2002.

32

III. Przegląd literatury i ocena dotychczasowych badań.

Marketing / Socjologia Marketing międzynarodowy - Elżbieta Duliniec, PWN, Warszawa 2009, Marketing w internecie - Pauline Bickerton, Mattew Bickerton, Upkar Pardesi, Gdańskie Wydawnictwo Psychologiczne, Gdańsk 2006. Jak myślą klienci – Gerald Zaltman, Dom Wydawniczy Rebis, Poznań 2008. Opracowania z zakresu marketingu zagranicznego - prof. Dr hab. Podobiński Andrzej - . Dlaczego kupujemy – Paco Underhill, Białystok 2007 Sukces firmy – Iwona Majewska-Opiełka, GWP, Gdańsk 2007.

33

III. Przegląd literatury i ocena dotychczasowych badań.

Metodyka / Statystyka Statystyka wspomagana Excelem 2007 – pod red. Krystyny Reginy Bąk, Uczelnia Łazarskiego, Warszawa 2010. Mierniki statystyczne – Helena Kassyk-Rokicka, PWN, Warszawa 2011. Badania Marketingowe rynków zagranicznych – Jerzy Schroeder, Wydawnictwo Akademii Ekonomicznej w Poznaniu, Poznań 2007.

34

IV. Źródła danych i ich ocena.

GŁÓWNY URZĄD STATYSTYCZNY COMTRADE - United Nations Commodity Trade Statistics Database, . Materiały przetworzone w biurze handlu zagranicznego: Cenniki producentów i eksporterów mebli. Cenniki firm spedycyjnych i transportowych. Oferty przetworzone i opracowania własne. Oficjalne strony internetowe urzędów celnych badanych państw. Biura Radców Handlowych polskich placówek dyplomatycznych. Materiały dostępne w internecie. Artykuły prasowe. Wiedza i doświadczenia własne z pracy zawodowej autora pracy. Literatura.

35

Cd. Trudności. Logistyka – wybór najkorzystniejszych środków transportu. Wyszukiwanie najniższych kosztów transportu. Ustalenie stawek celnych i podatków importowych dla poszczególnych państw. Metody obliczania jednostkowych kosztów transportu. Metody obliczania cen DDU i DDP. Prawidłowość obliczania cen końcowych DDU i DDP wg zróżnicowanych procedur i stawek celnych importowych.

36

V. Analiza międzynarodowych rynków mebli.

Wartość importu mebli razem przez wszystkie państwa wg COMTRADE: Grupa mld USD Grupa mld USD Grupa mld USD

37

V/1. Głowni eksporterzy. 2008 r tab. 2

38

Cd. Główni eksporterzy mebli – 2008 r., mln. USD wyk. 1

39

V/2. Główni importerzy mebli - świat. mln USD, 2008 r. mapa 2

94

40

V/2. Główni importerzy mebli - świat. mln USD, 2008 r. mapa 3

9403

41

V/2. Główni importerzy mebli - świat. mln USD, 2008 r. mapa 4

9401

42

Tab. 3

43

Wyk. 2

44

Zagraniczne rynki zbytu polskich mebli. 2008 r. , wszystkie państwa

Zagraniczne rynki zbytu polskich mebli r., wszystkie państwa Wyk. 3

45

Zagraniczne rynki zbytu polskich mebli. 2008 r. , wszystkie państwa

Zagraniczne rynki zbytu polskich mebli r., wszystkie państwa Wyk. 4 Cd. 94 ; 9401 ; 9401

46

wyk. 5

47

Udział Polski w międzynarodowym handlu meblami. 2008 r

Udział Polski w międzynarodowym handlu meblami r., wszystkie państwa Wyk. 6

48

Udział Polski w międzynarodowym handlu meblami.

Cały świat, 2008 r.

49

Zagraniczne rynki zbytu polskich mebli. mln USD 2008 r

Zagraniczne rynki zbytu polskich mebli mln USD 2008 r., obszar badania - 72 państwa. mapa 5

50

Zagraniczne rynki zbytu polskich mebli – USD/1 mieszk. 2008 r

Zagraniczne rynki zbytu polskich mebli – USD/1 mieszk r., obszar badania - 72 państwa. mapa 6

51

Import mebli – grupa 9403 Polska USD / 1 mieszk., 2008 r., 72 państwa

Chiny mapa 7

52

Import mebli – grupa 9403 Polska USD / 1 mieszk., 2008 r., 72 państwa

Włochy mapa 8

53

Import mebli – grupa 9403 Polska USD / 1 mieszk., 2008 r., 72 państwa

Niemcy mapa 9

54

Import mebli – grupa 9403 Polska USD / 1 mieszk., 2008 r., 72 państwa

Turcja mapa 10

55

Import mebli – grupa 9403 Polska USD / 1 mieszk., 2008 r., 72 państwa

Meksyk mapa 11

56

Udział importu mebli z Polski. % / 1 mieszk. , 2008 r. , 72 państwa

Udział importu mebli z Polski. % / 1 mieszk., 2008 r., 72 państwa mapa 12 grupa 9403

57

Import mebli – grupa 9401 Polska USD / 1 mieszk., 2008 r., 72 państwa

Chiny mapa 13

58

Import mebli – grupa 9401 Polska USD / 1 mieszk., 2008 r., 72 państwa

Włochy mapa 14

59

Import mebli – grupa 9401 Polska USD / 1 mieszk., 2008 r., 72 państwa

Niemcy mapa 15

60

Import mebli – grupa 9401 Polska USD / 1 mieszk., 2008 r., 72 państwa

Turcja mapa 16

61

Import mebli – grupa 9401 Polska USD / 1 mieszk., 2008 r., 72 państwa

Meksyk mapa 17

62

Udział importu mebli z Polski. % / 1 mieszk. , 2008 r. , 72 państwa

Udział importu mebli z Polski. % / 1 mieszk., 2008 r., 72 państwa mapa 18 grupa 9401

63

VI. Badanie metodami statystycznymi. tab. 4

64

VI. Badanie metodami statystycznymi. Tab. 5 Analiza korelacji

65

VI. Badanie metodami statystycznymi.

Badanie ekonometryczne W badaniu ekonometrycznym szukamy modelu liniowej zależności zmiennej objaśnianej Y od zmiennych objaśniających Xi, według wzoru: Y = α0 + α1X1 + α1X1 … αkXk Do rozstrzygnięcia pozostaje kwestia, jaki poziom współczynnika determinacji w badaniach, dotyczących handlu zagranicznego, można uznać za zadowalający. Nie ma prostej odpowiedzi na to pytanie. W modelach, opartych na zagregowanych danych przekrojowych, na przykład statystykach międzynarodowych, R2 należy do przedziału (0,30; 0,70) – „Ekonometria i badania operacyjne”, str. 53, Marek Gruszczyński, Tomasz Kuszewski, Maria Podgórska, PWN, Warszawa, 2009.

– „Ekonometria i badania operacyjne , str. 53, Marek Gruszczyński, Tomasz Kuszewski, Maria Podgórska, PWN, Warszawa,")

66

VI. Badanie metodami statystycznymi.

Badanie ekonometryczne – cd. Model 1 dla zmiennych: Zmienna objaśniana Y = import polskich mebli grupa 9403 Zmienne objaśniające Xi: - w kolorze czerwonym zaznaczono zmienne nie przyjęte do badania. Wybrane zmienne do modelu: X1 = X22 - ceny DDP mebli z grupy 9403 X2 = X32 - przyrost naturalny w kraju importera Obliczone parametry Modelu: Współczynnik determinacji (R2) = 0,298 – mieści się w pobliżu dolnej granicy przedziału (0,30; 0,70)

= 0,298 – mieści się w pobliżu dolnej granicy przedziału (0,30; 0,70)")

67

VII/1. Ostrożne próby zastosowania wyników badań.

Zastosowanie wzoru ekonometrycznego wg Modelu 1

68

Próba 1. Wartości teoretyczne, a rzeczywiste wg Modelu 1. wyk.7

69

Próba 2. Wynik próby 1 + dodanie zmiennej korygującej. Wyk. 8

70

Próba 3. Wynik próby 2 + dodanie zmiennej korygującej. Wyk. 9

71

VII/2. Próba zastosowania wyników badań – ryc. 1

Zamierzam zmodyfikować poniższą, jednoetapową procedurę wyboru docelowych rynków zbytu, sporządzonej wg propozycji prof. Jerzego Schroedera, zaprezentowanej w „Badania marketingowe rynków zagranicznych”, str. 91, Wydawnictwo Akademii Ekonomicznej w Poznaniu 2007.

72

VII/2. Próba zastosowania wyników badań.

Jednoetapowa procedura wyboru rynków zbytu – cd. Propozycje modyfikacji Procedury: Dobór zmiennych do Procedury zostanie przeprowadzony metodami analizy statystycznej i kartograficznej. Waga zmiennych zostanie ustalona metodami statystycznymi. Wartość bezwzględna poszczególnych zmiennych zastąpi wartość szacunkową. Ta modyfikacja spowoduje następujące korzyści: Usunięcie subiektywizmu z badań. Wynik może przybierać wartości dodatniego lub ujemnego wpływu, co będzie zgodne z rzeczywistością.

73

VII/2. Próba zastosowania wyników badań.

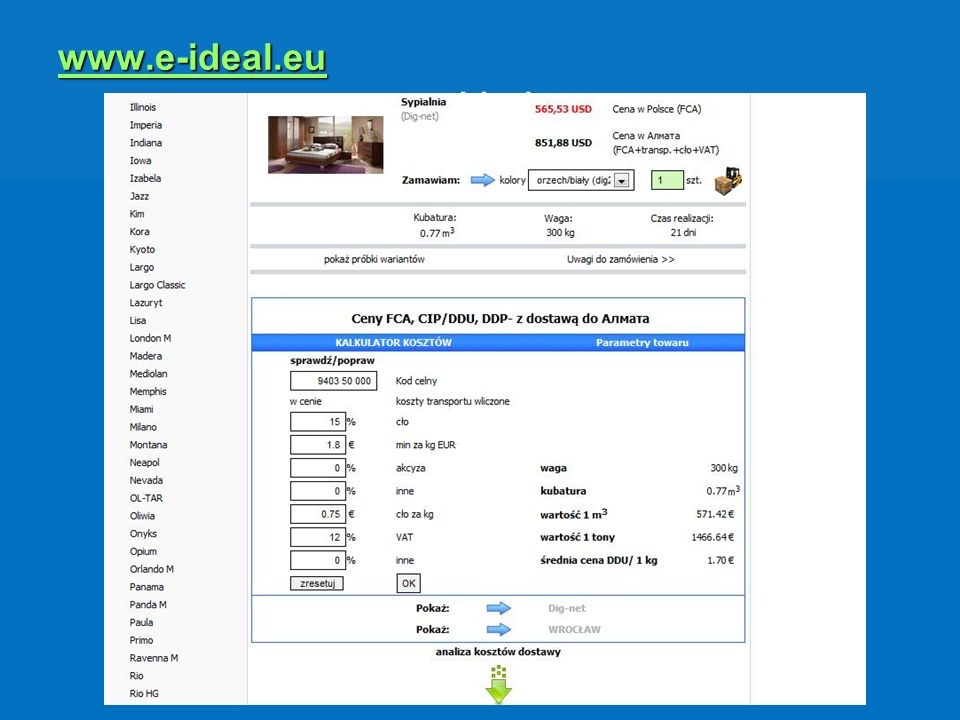

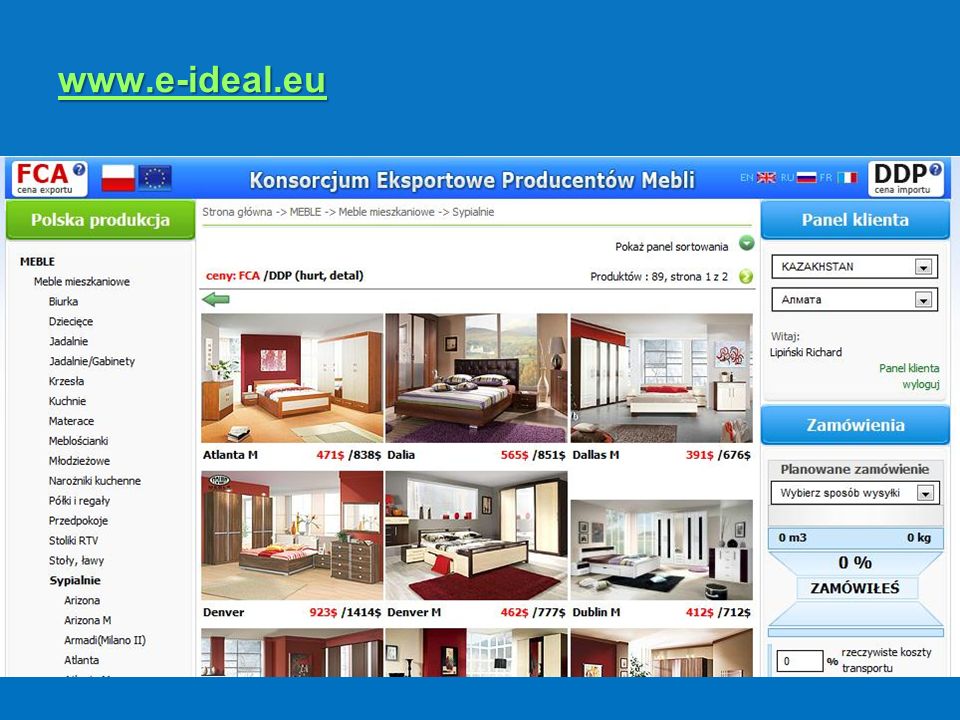

Z przykładem praktycznego zastosowania cen końcowych DDP w marketingu zagranicznym i logistyce można zapoznać się na stronie internetowej, pod adresem:

75

www.e-ideal.eu www.e-ideal.eu

77

Podstawowe trudności, jakie należy pokonać, żeby uzyskać prawidłowe dane:

Wybór najkorzystniejszych środków transportu. Wyszukiwanie najniższych kosztów transportu. Metoda obliczania jednostkowych kosztów transportu. Ustalenie stawek celnych i podatków importowych dla poszczególnych państw. Prawidłowość obliczania cen końcowych DDU i DDP.

78

Kolejne kroki badawcze i wnioski do dyskusji:

Planuję przeprowadzić: Badania ekonometryczne dla wybranych zmiennych „X”, gdzie zmienna zależna „Y” będzie określała wyniki importu mebli od głównych eksporterów. Zakładając, że rzeczywiste rynki zbytu polskich mebli odbiegaja od możliwości (potencjalnych rynków zbytu), będę szukał sposobów na ustalenie rzeczywistych zależności cen DDU - w stosunku do sytuacji na światowych rynkach zbytu. Podejmę próby budowania wzoru, z zastosowaniem wielu zmiennych, wg którego obliczone wartości teoretyczne będą najbardziej zbliżone do prawdziwych, wskazując wiarygodny potencjał zbytu na polskie meble. Świadomie zaprezentowałem Państwu przykłady prób zastosowania w praktyce wyników swoich badań, żeby pobudzić twórczą dyskusję, która pozwoli wyeliminować błędy, jak też znaleźć nowe rozwiązania. Posiadam już praktyczne potwierdzenie słuszności zastosowania cen DDP w marketingu i logistyce handlu zagranicznego polskimi meblami.

, będę szukał sposobów na ustalenie rzeczywistych zależności cen DDU - w stosunku do sytuacji na światowych rynkach zbytu. Podejmę próby budowania wzoru, z zastosowaniem wielu zmiennych, wg którego obliczone wartości teoretyczne będą najbardziej zbliżone do prawdziwych, wskazując wiarygodny potencjał zbytu na polskie meble. Świadomie zaprezentowałem Państwu przykłady prób zastosowania w praktyce wyników swoich badań, żeby pobudzić twórczą dyskusję, która pozwoli wyeliminować błędy, jak też znaleźć nowe rozwiązania. Posiadam już praktyczne potwierdzenie słuszności zastosowania cen DDP w marketingu i logistyce handlu zagranicznego polskimi meblami.")

79

DZIĘKUJĘ PAŃSTWU ZA UWAGĘ I ZAPRASZAM DO DYSKUSJI !

. DZIĘKUJĘ PAŃSTWU ZA UWAGĘ I ZAPRASZAM DO DYSKUSJI !

Podobne prezentacje

>")

na rok 2008>")