Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Sprawozdawczość finansowa Zajęcia III

Michał Suchanek Sprawozdawczość finansowa Zajęcia III

2

Podział aktywów ze względu na postać:

niematerialne, rzeczowe, finansowe, rozliczenia międzyokresowe; ze względu na zdolność do zmiany postaci: trwałe, obrotowe.

3

Układ bilansowy aktywów

aktywa trwałe: wartości niematerialne i prawne, rzeczowe aktywa trwałe, należności długoterminowe, inwestycje długoterminowe, długoterminowe rozliczenia międzyokresowe; aktywa obrotowe: zapasy, należności krótkoterminowe, inwestycje krótkoterminowe, krótkoterminowe rozliczenia międzyokresowe.

4

Aktywa trwałe wykorzystywane w sposób ciągły,

pozostają w przedsiębiorstwie przez okres dłuższy niż 1 rok

5

Wartości niematerialne i prawne

licencje, koncesje i inne autorskie prawa majątkowe i pokrewne, patenty, znaki towarowe i wzory użytkowe i zdobnicze, prawa do wykorzystania technologii, know-how, wartość firmy (goodwill), koszty zakończonych prac rozwojowych.

, koszty zakończonych prac rozwojowych.")

6

Rzeczowe aktywa trwałe

środki trwałe (kompletne, sprawne, użytkowane w działalności podstawowej przedsiębiorstwa): nieruchomości, grunty, prawa do użytkowania gruntów, budynki i budowle, lokale i prawa do użytkowania lokali, maszyny, urządzenia techniczne, środki transportowe, ulepszenia i inwestycje w obcych środkach trwałych, inwentarz żywy środki trwałe w budowie, zaliczki na środki trwałe w budowie.

: nieruchomości, grunty, prawa do użytkowania gruntów, budynki i budowle, lokale i prawa do użytkowania lokali, maszyny, urządzenia techniczne, środki transportowe, ulepszenia i inwestycje w obcych środkach trwałych, inwentarz żywy. środki trwałe w budowie, zaliczki na środki trwałe w budowie.")

7

Należności długoterminowe

prawa do środków pieniężnych, wynikają z umów, termin spłaty dłuższy niż 1 rok; od jednostek powiązanych, od pozostałych jednostek.

8

Inwestycje długoterminowe

aktywa nabyte lub wytworzone w celu osiągania korzyści z: przyrostu ich wartości, osiągania odsetek bądź dywidend, w okresie dłuższym niż 1 rok nie są wykorzystywane w działalności podstawowej jednostki między innymi, zalicza się: nieruchomości, WNiP, długoterminowe aktywa finansowe…

9

Długoterminowe rozliczenia międzyokresowe

rezultat tzw. zasady współmierności – koszty poniesione w celu osiągnięcia określonych przychodów muszą być ujęte w księgach rachunkowych w tym samym okresie rozliczeniowym; „przechowalnia” kosztów dwie główne grupy: długoterminowe rozliczenia międzyokresowe kosztów, aktywa z tytułu odroczonego podatku dochodowego.

10

Aktywa obrotowe zbywane, zużywane, płatne, wymagalne

w okresie krótszym niż 1 rok

11

Zapasy materiały: półprodukty, produkcja w toku, produkty gotowe,

podstawowe materiały produkcyjne, pomocnicze materiały produkcyjne, materiały eksploatacyjne. półprodukty, produkcja w toku, produkty gotowe, towary.

12

Należności krótkoterminowe

kwoty środków pieniężnych należne przedsiębiorstwu w ciągu 1 roku z tytułu: dostawy towarów, wyrobów i usług, deklarowanych podatków, ceł i ubezpieczeń społecznych, operacji wewnątrzzakładowych, sporów sądowych.

13

Inwestycje krótkoterminowe

analogicznie do inwestycji długoterminowych, środki pieniężne.

14

Krótkoterminowe rozliczenia międzokresowe

jak wcześniej, rozwiązanie (wpisanie w koszty) ma nastąpić w okresie krótszym niż 1 rok, na przykład: wykupione prenumeraty czasopism, wykupione polisy ubezpieczeniowe, przeprowadzone remonty, opłacone z góry czynsze lub podatki. w części dotyczącej okresu po dniu bilansowym.

ma nastąpić w okresie krótszym niż 1 rok, na przykład: wykupione prenumeraty czasopism, wykupione polisy ubezpieczeniowe, przeprowadzone remonty, opłacone z góry czynsze lub podatki. w części dotyczącej okresu po dniu bilansowym.")

15

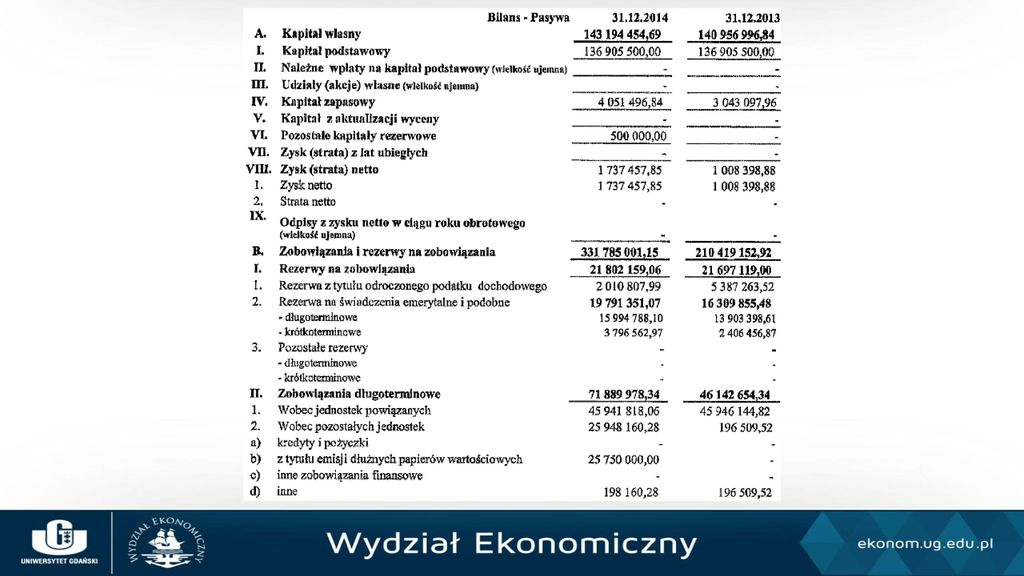

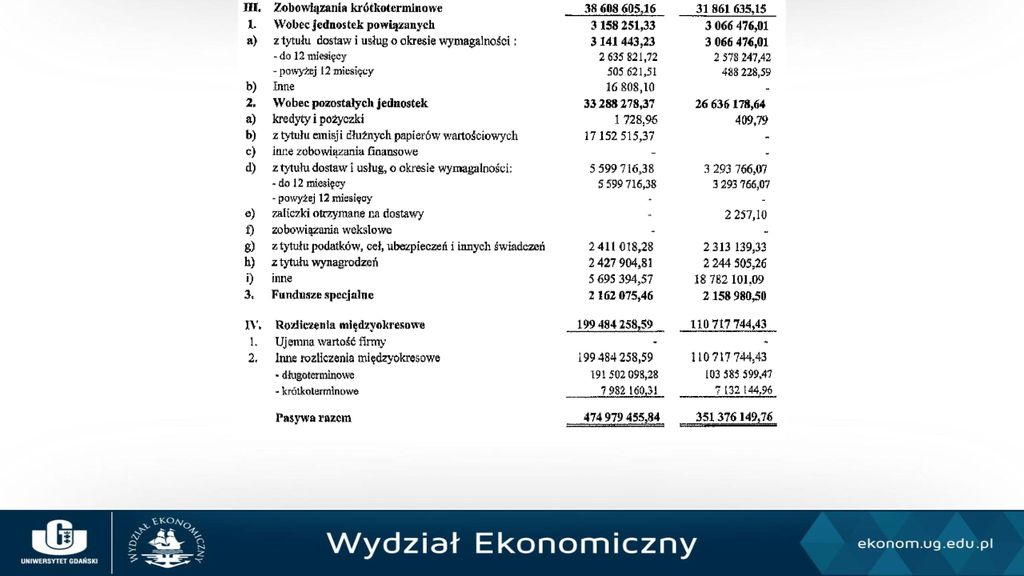

Pasywa kapitały własne: kapitały obce (zobowiązania):

kapitały wniesione, kapitały wypracowane; kapitały obce (zobowiązania): rezerwy na zobowiązania, zobowiązania długoterminowe, zobowiązania krótkoterminowe, rozliczenia międzyokresowe.

: rezerwy na zobowiązania, zobowiązania długoterminowe, zobowiązania krótkoterminowe, rozliczenia międzyokresowe.")

16

Kapitały własne Forma prawna Kapitał wniesiony Kapitał wypracowany

Spółka z o.o. Kapitał zakładowy Kapitał zapasowy Spółka akcyjna Kapitał akcyjny Przedsiębiorstwo państwowe Fundusz założycielski Fundusz przedsiębiorstwa Spółdzielnia Fundusz udziałowy Fundusz zasobowy Jednostki rejestrowe przedsiębiorców, spółki cywilne, spółki osobowe Kapitał właściciela Nie występuje

17

Pozostałe kapitały własne

kapitał rezerwowy, wynik finansowy z lat ubiegłych, wynik finansowy roku obrotowego.

18

Zobowiązania wg terminu spłaty: wg tytułu prawnego: długoterminowe,

krótkoterminowe, wg tytułu prawnego: zwykłe, finansowe, warunkowe, rezerwy.

19

Pozostałe fundusze specjalne – np. ZFŚS,

rozliczenia międzyokresowe, głównie: ujemna wartość firmy, przychody przyszłych okresów, bierne międzyokresowe rozliczenia kosztów.

20

Przychody ze sprzedaży

Korzyści ekonomiczne uzyskane w okresie sprawozdawczym, Źródła przychodów, Trzy rachunki przychodów: Przychody ze sprzedaży działalności operacyjnej, Przychody ze sprzedaży pozostałej działalności operacyjnej, Przychody ze sprzedaży działalności finansowej.

21

Koszty Celowe zużycia zasobów związanych z działalnością gospodarczą jednostki w okresie sprawozdawczym, Wyrażone w pieniądzu bądź jego ekwiwalencie, Trzy rachunki kosztów: Koszty działalności operacyjnej: Bezpośrednie, Pośrednie. Koszty pozostałej działalności operacyjnej, Koszty działalności finansowej.

22

Ewidencja kosztów Konta zespołu 4. planu kont -> układ rodzajowy,

Konta zespołu 5. planu kont -> układ według typów działalności

23

Rachunek zysków i strat

Układ rodzajowy Wariant porównawczy RZiS Układ funkcjonalny Wariant kalkulacyjny RZiS

24

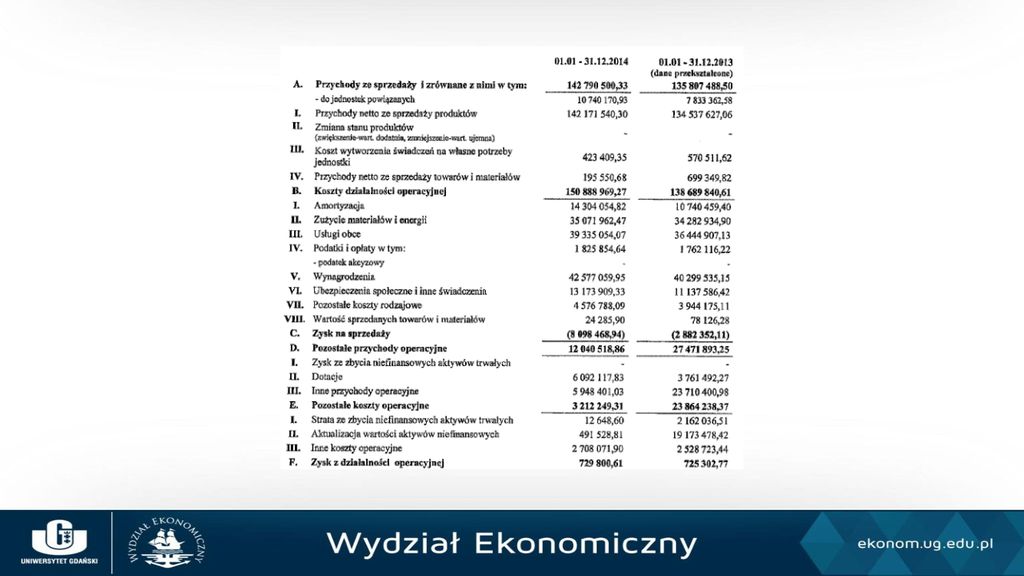

Rachunek zysków i strat

Wariant kalkulacyjny A. Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym: Przychody netto ze sprzedaży i zrównane z nimi: I. Przychody netto ze sprzedaży produktów II. Przychody netto ze sprzedaży towarów i materiałów II. Zmiana stanu produktów III. Koszt wytworzenia produktów na własne potrzeby B. Koszty sprzedanych produktów, towarów i materiałów, w tym: IV. Przychody netto ze sprzedaży towarów i materiałów I. Koszty wytworzenia sprzedanych produktów Koszty działalności operacyjnej I. Amortyzacja II. Wartość sprzedanych towarów i materiałów II. Zużycie materiałów i energii III. Usługi obce C. Zysk (strata) brutto ze sprzedaży (A-B) IV. Podatki i opłaty D. Koszty sprzedaży V. Wynagrodzenia E. Koszty ogólnego zarządu VI. Ubezpieczenia społeczne i inne świadczenia F. Zysk (strata) ze sprzedaży (C-D-E) VII. Pozostałe koszty rodzajowe VIII. Wartość sprzedanych towarów i materiałów Zysk (strata) ze sprzedaży (A-B)

brutto ze sprzedaży (A-B) IV. Podatki i opłaty. D. Koszty sprzedaży. V. Wynagrodzenia. E. Koszty ogólnego zarządu. VI. Ubezpieczenia społeczne i inne świadczenia. F. Zysk (strata) ze sprzedaży (C-D-E) VII. Pozostałe koszty rodzajowe. VIII. Wartość sprzedanych towarów i materiałów. Zysk (strata) ze sprzedaży (A-B)")

25

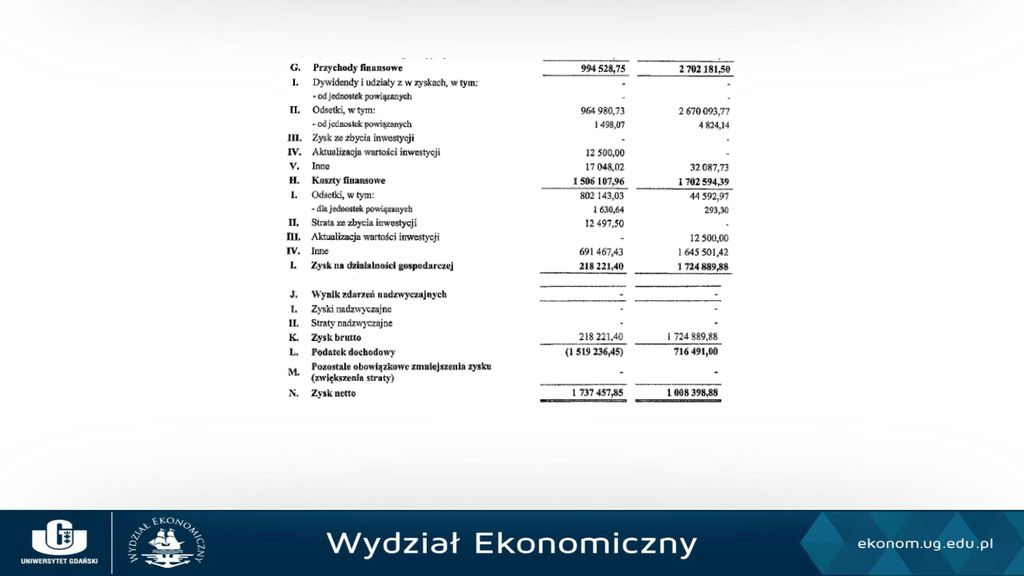

Wariant kalkulacyjny i porównawczy

F. Zysk (strata) ze sprzedaży G. Pozostałe przychody operacyjne, w tym: Zysk ze zbycia niefinansowych aktywów trwałych Dotacje Inne przychody operacyjne H. Pozostałe koszty operacyjne, w tym: Strata ze zbycia niefinansowych aktywów trwałych Aktualizacja wartości aktywów niefinansowych Inne koszty operacyjne I. Zysk (strata ) z działalności operacyjnej (F+G-H) J. Przychody finansowe K. Koszty finansowe L. Zysk (strata) z działalności gospodarczej (I+J-K) M. Wynik zdarzeń nadzwyczajnych N. Zysk (strata) brutto (L+/-M) O. Podatek dochodowy P. Pozostałe obowiązkowe zmniejszenia zysku R. Zysk (strata) netto (N-O-P)

ze sprzedaży. G. Pozostałe przychody operacyjne, w tym: Zysk ze zbycia niefinansowych aktywów trwałych. Dotacje. Inne przychody operacyjne. H. Pozostałe koszty operacyjne, w tym: Strata ze zbycia niefinansowych aktywów trwałych. Aktualizacja wartości aktywów niefinansowych. Inne koszty operacyjne. I. Zysk (strata ) z działalności operacyjnej (F+G-H) J. Przychody finansowe. K. Koszty finansowe. L. Zysk (strata) z działalności gospodarczej (I+J-K) M. Wynik zdarzeń nadzwyczajnych. N. Zysk (strata) brutto (L+/-M) O. Podatek dochodowy. P. Pozostałe obowiązkowe zmniejszenia zysku. R. Zysk (strata) netto (N-O-P)")

26

Układ rodzajowy kosztów

Amortyzacja, Zużycie materiałów i energii, Usługi obce, Podatki i opłaty Wynagrodzenia Ubezpieczenia społeczne i inne świadczenia Pozostałe koszty rodzajowe Wartość sprzedanych towarów i materiałów

27

Amortyzacja Koszt stanowiący ekwiwalent zużytych w procesie produkcyjnym środków trwałych, Związany z umorzeniem środków trwałych – zmniejszeniem ich wartości początkowej w wyniku zużycia się – skumulowana od początku użytkowania amortyzacja, Koszt niezwiązany z wydatkiem; Wysokość zależy od: Wartości początkowej środka trwałego, Okresu użytkowania, Zastosowanej metody amortyzowania.

28

Zużycie materiałów i energii

koszty zużycia materiałów, surowców, obcych półfabrykatów, koszty zużycia materiałów pomocniczych, zarówno własnej i obcej produkcji wykorzystywanych w działalności produkcyjnej i usługowej, koszty zużycia materiałów biurowych i gospodarczych, koszty zużycia opakowań produkcyjnych i wysyłkowych, koszty zakupu książek, czasopism fachowych, koszty niedoborów i szkód materiałów wynikłych z ubytków naturalnych lub błędnych pomiarów zużycia, koszty zużycia energii elektrycznej i cieplnej, koszty zużycia sprężonego powietrza, koszty zużycia wody, koszty zużycia paliw: ciekłych, gazowych i stałych.

29

Usługi obce usługi transportowe, usługi remontowe, usługi pocztowe,

usługi ochrony mienia, usługi wywozu nieczystości, usługi doradztwa prawnego i podatkowego, usługi informatyczne, usługi wydawnicze, usługi biurowe, usługi sprzątania, usługi turystyczne, usługi kulturalne, usługi bankowe, usługi wykonania badań i ekspertyz, usługi najmu i dzierżawy, usługi prowadzenia ksiąg rachunkowych.

30

Podatki i opłaty podatek od nieruchomości, w tym budowli, gruntów i budynków, podatek od czynności cywilnoprawnych, podatek od środków transportowych, podatek akcyzowy, podatek VAT naliczony, który nie podlega odliczeniu od podatku należnego i zwrotowi przez Urząd Skarbowy, podatek VAT należny od importu usług, towarów, produktów, zużytych materiałów oraz usług własnych, które związane są z reklamą i reprezentacją na zewnątrz, opłaty za wieczyste użytkowanie gruntów, opłaty za korzystanie ze środowiska, opłaty na rzecz PFRON, opłaty skarbowe, notarialne, sądowe, administracyjne.

31

Wynagrodzenia wynagrodzenia brutto w formie pieniężnej,

zasiłków, które wypłacane są ze środków Zakładu Ubezpieczeń Społecznych, nagród i premii, które pochodzą z zysku netto przedsiębiorstwa, deputaty – wartość świadczeń w naturze.

32

Ubezpieczenia społeczne i inne świadczenia

składki na ubezpieczenia społeczne, składki na Fundusz Gwarantowanych Świadczeń Pracowniczych, składki na Fundusz Pracy, odpisy na Zakładowy Fundusz Świadczeń Socjalnych, odpisy na świadczenia urlopowe, koszty dokształcania i szkolenia pracowników, koszty związane z bezpieczeństwem i higieną pracy (np. odzież ochronna i robocza, ubezpieczenia osobowe pracowników usługi medyczne), dopłaty do biletów miesięcznych.

, dopłaty do biletów miesięcznych.")

33

Pozostałe koszty rodzajowe

koszty reprezentacji i reklamy (w tym: zakup usług obcych, przekazane z naszego magazynu materiały, towary i wyroby gotowe), koszty podróży służbowych oraz delegacji krajowych i zagranicznych (w tym: diety, koszty noclegów, koszty dojazdów, przejazdów, ryczałty za użyczenie prywatnego pojazdu samochodowego, koszty biletów imiennych i na okaziciela w komunikacji), składki na ubezpieczenia majątkowe, odprawy pośmiertne, koszty wynalazczości i racjonalizacji.

, koszty podróży służbowych oraz delegacji krajowych i zagranicznych (w tym: diety, koszty noclegów, koszty dojazdów, przejazdów, ryczałty za użyczenie prywatnego pojazdu samochodowego, koszty biletów imiennych i na okaziciela w komunikacji), składki na ubezpieczenia majątkowe, odprawy pośmiertne, koszty wynalazczości i racjonalizacji.")

34

Układ kalkulacyjny kosztów

Koszty produkcji podstawowej, Koszty wydziałowe, Koszty sprzedaży, Koszty zakupu, Koszty handlowe, Koszty działalności pomocniczej, Koszty ogólnego zarządu, Rozliczenie produkcji

35

Rachunek kosztów – pełna ewidencja

36

Etapy Ewidencja kosztów w układzie rodzajowym

Rozliczenie kosztów na układ kalkulacyjny – konto 490 „Rozliczenie kosztów” Rozliczenie kosztów w czasie – konto 640 „Rozliczenia międzyokresowe kosztów” Rozliczenie kosztów produkcji pomocniczej Rozliczenie kosztów pośrednich (wydziałowych) Rozliczenie kosztów wytworzenia na produkty gotowe i produkcję niezakończoną

Rozliczenie kosztów wytworzenia na produkty gotowe i produkcję niezakończoną.")

37

Rachunek przepływów pieniężnych

Bilans - ujęcie statyczne Rachunek zysków i strat – zasada memoriałowa Rachunek przepływów pieniężnych – zasada kasowa

38

Zasada kasowa wpływy, wydatki.

39

Aktywa pieniężne w RPP krajowe środki płatnicze, waluty obce i dewizy, a także: inne aktywa finansowe: płatne lub wymagalne w okresie 3 miesięcy od dnia ich otrzymania, wystawienia, nabycia lub założenia.

40

Sposoby sporządzania rachunku przepływów pieniężnych

metoda bezpośrednia, metoda pośrednia.

41

Metoda bezpośrednia wpływy i wydatki wykazane w działalności operacyjnej według podstawowych tytułów: wpływy od odbiorców, płatności za dostawy, płatności dla oraz w imieniu pracowników; konieczność prowadzenia osobnej ewidencji bądź dostosowania istniejącej; czytelne przedstawienie struktury, dostarczanie informacji do analiz na przyszłość, łatwość weryfikacji.

42

Metoda pośrednia przepływy ustalone jako korekta wyniku finansowego netto, widoczna relacja przepływów pieniężnych z pozycjami bilansu i rachunku zysków i strat, nie wymaga rozbudowy ewidencji księgowej.

43

Trzy rodzaje działalności

działalność operacyjna, działalność inwestycyjna, działalność finansowa.

44

Działalność operacyjna

W szczególności zalicza się: wpływy ze sprzedaży produktów, towarów i materiałów, wpływy z tytułu honorariów, praw autorskich, opłat, wydatki z tytułu zapłaty za dostarczone towary, materiały, surowce, energię, usługi, wydatki na wynagrodzenia i inne świadczenia, wpływy i wydatki na ubezpieczenia społeczne i zdrowotne, wydatki z tytułu podatku dochodowego, innych podatków o płat o charakterze publicznoprawnym

45

Działalność inwestycyjna

W szczególności zalicza się: wydatki z tytułu zakupu, montażu, uruchomienia środków trwałych, wartości niematerialnych i prawnych, inwestycji, wpływy ze sprzedaży powyższych, wpływy i wydatki z tytułu udzielenia i zwrotu pożyczek innym jednostkom wpływy i wydatki z tytułu pochodnych instrumentów finansowych,

46

Działalność finansowa

W szczególności zalicza się: wpływy z wydania udziałów, akcji i innych instrumentów kapitałowych, płatności na rzecz właścicieli akcji lub udziałów, wpływy z emisji dłużnych instrumentów finansowych, zaciąganie i spłatę kredytów oraz pożyczek, wydatki z tytułu podziału zysku, wydatki związane z leasingiem finansowym, zapłacone odsetki, prowizje i inne koszty

47

Działalność operacyjna – metoda bezpośrednia

Przepływy środków pieniężnych z działalności operacyjnej Wpływy Sprzedaż Inne wpływy z działalności operacyjnej Wydatki Dostawy i usługi Wynagrodzenia netto Ubezpieczenia społeczne i zdrowotne oraz inne świadczenia Podatki i opłaty o charakterze publicznoprawnym Inne wydatki operacyjne Przepływy pieniężne netto z działalności operacyjnej (I – II)

")

48

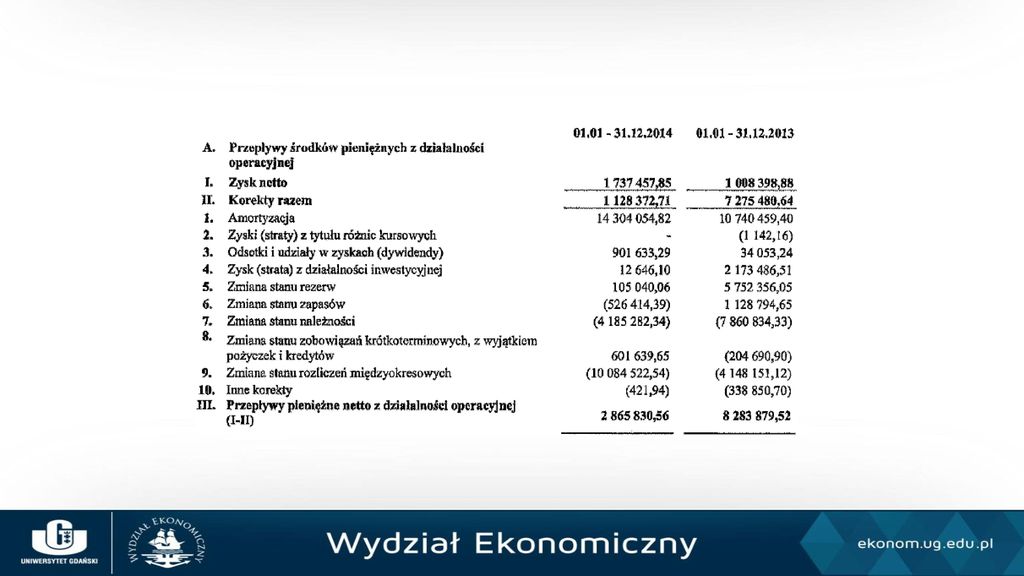

Działalność operacyjna – metoda pośrednia

Przepływy środków pieniężnych z działalności operacyjnej Zysk (strata) netto Korekty razem Amortyzacja Zyski (straty) z tytułu różnic kursowych Odsetki i udziały w zyskach (dywidendy) Zysk (strata) z działalności inwestycyjnej Zmiana stanu rezerw Zmiana stanu zapasów Zmiana stanu należności Zmiana stanu zobowiązań krótkoterminowych (z wyjątkiem pożyczek i kredytów) Zmiana stanu rozliczeń międzyokresowych Inne korekty Przepływy pieniężne netto z działalności operacyjnej (I +/- II)

netto. Korekty razem. Amortyzacja. Zyski (straty) z tytułu różnic kursowych. Odsetki i udziały w zyskach (dywidendy) Zysk (strata) z działalności inwestycyjnej. Zmiana stanu rezerw. Zmiana stanu zapasów. Zmiana stanu należności. Zmiana stanu zobowiązań krótkoterminowych (z wyjątkiem pożyczek i kredytów) Zmiana stanu rozliczeń międzyokresowych. Inne korekty. Przepływy pieniężne netto z działalności operacyjnej (I +/- II)")

49

Działalność inwestycyjna

B. Przepływy środków pieniężnych z działalności inwestycyjnej Wpływy Zbycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych Zbycie inwestycji w nieruchomości oraz wartości niematerialne i prawne Z aktywów finansowych (w jednostkach powiązanych i w pozostałych jednostkach) Inne wpływy inwestycyjne Wydatki Nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych Inwestycje w nieruchomości oraz wartości niematerialne i prawne Na aktywa finansowe Inne wydatki inwestycyjne Przepływy pieniężne netto z działalności inwestycyjnej (I – II)

Inne wpływy inwestycyjne. Wydatki. Nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych. Inwestycje w nieruchomości oraz wartości niematerialne i prawne. Na aktywa finansowe. Inne wydatki inwestycyjne. Przepływy pieniężne netto z działalności inwestycyjnej (I – II)")

50

Działalność finansowa

C. Przepływy środków pieniężnych z działalności finansowej Wpływy Wpływy netto z wydania udziałów (emisji akcji) i innych instrumentów kapitałowych oraz dopłat do kapitału Kredyty i pożyczki Emisja dłużnych papierów wartościowych Inne wpływy finansowe Wydatki Nabycie udziałów (akcji) własnych Dywidendy i inne wypłaty na rzecz właścicieli Inne wydatki z tytułu podziału zysku Spłaty kredytów i pożyczek Wykup dłużnych papierów wartościowych Z tytułu innych zobowiązań finansowych Płatności zobowiązań z tytułu umów leasingu finansowego Odsetki Inne wydatki finansowe Przepływy pieniężne netto z działalności finansowej (I – II)

i innych instrumentów kapitałowych oraz dopłat do kapitału. Kredyty i pożyczki. Emisja dłużnych papierów wartościowych. Inne wpływy finansowe. Wydatki. Nabycie udziałów (akcji) własnych. Dywidendy i inne wypłaty na rzecz właścicieli. Inne wydatki z tytułu podziału zysku. Spłaty kredytów i pożyczek. Wykup dłużnych papierów wartościowych. Z tytułu innych zobowiązań finansowych. Płatności zobowiązań z tytułu umów leasingu finansowego. Odsetki. Inne wydatki finansowe. Przepływy pieniężne netto z działalności finansowej (I – II)")

51

Saldo D. Przepływy pieniężne netto razem (A. III +/- B. III +/- C. III) E. Bilansowa zmiana stanu środków pieniężnych, w tym - zmiana stanu środków pieniężnych z tytułu różnic kursowych F. Środki pieniężne na początek okresu G. Środki pieniężne na koniec okresu (F +/- D)

E. Bilansowa zmiana stanu środków pieniężnych, w tym - zmiana stanu środków pieniężnych z tytułu różnic kursowych F. Środki pieniężne na początek okresu G. Środki pieniężne na koniec okresu (F +/- D)")

52

Powiązania między elementami sprawozdania

Podobne prezentacje

>")