Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

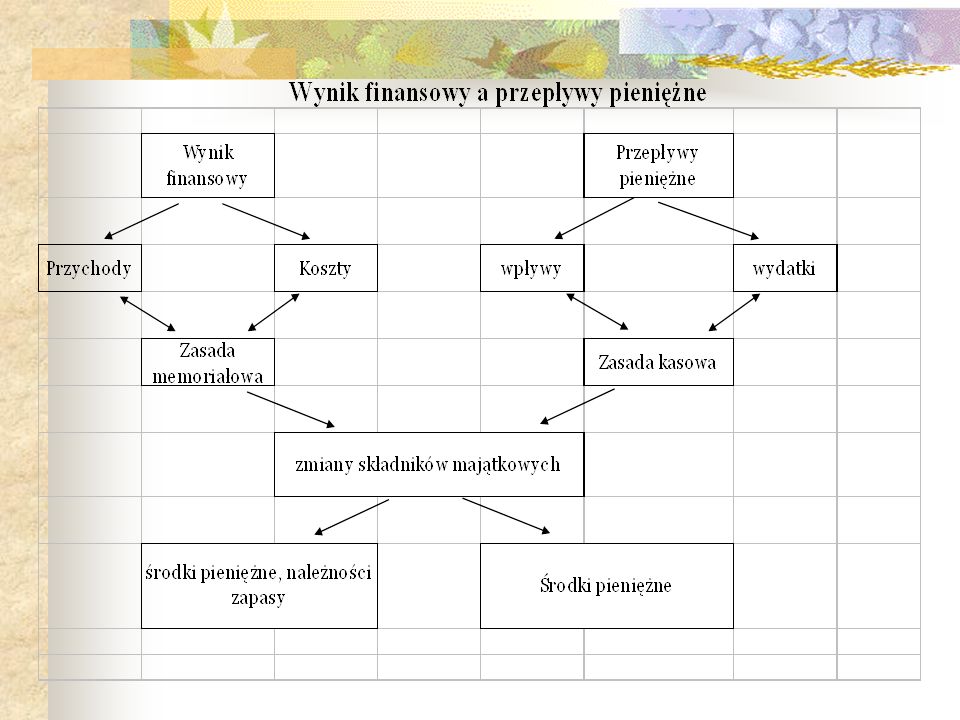

1

Rachunek przepływów pieniężnych

3

Cash flow dostarcza informacji o:

Rachunek przepływów pieniężnych objaśnia zmianę stanu środków pieniężnych w okresie, informując o źródłach i wykorzystaniu środków pieniężnych w przekroju rodzajów działalności jednostki gospodarczej, a więc oddzielnie dla działalności operacyjnej, inwestycyjnej i finansowej. Cash flow dostarcza informacji o: źródłach gotówki sposobach jej wydatkowania Rachunek przepływów pieniężnych pozwala na ocenę źródeł pochodzenia oraz wielkości uzyskanych przez jednostkę środków pieniężnych oraz ich ekwiwalentów a także kierunków i wielkości zmian ich wykorzystania. Tak zaprezentowane informacje mogą być wykorzystane do wspomagania procesu zarządzania, określając zdolność jednostki do uzyskiwania wpływów i racjonalnego wydatkowania.

4

Zasady sporządzania rachunku przepływów pieniężnych regulują art

Zasady sporządzania rachunku przepływów pieniężnych regulują art. 48b Ustawy o Rachunkowości i Krajowy Standard Rachunkowości „Rachunek przepływów pieniężnych” (Dz. Urz. Ministra Finansów z 29 sierpnia 2003r.) oraz Międzynarodowe Standardy Rachunkowości.

oraz Międzynarodowe Standardy Rachunkowości.")

5

Według definicji zawartej w UoR, przepływy środków pieniężnych to wpływy i wydatki środków pieniężnych w kasie, na rachunkach bankowych, czeków, weksli itp., oraz innych aktywów pieniężnych (art.3 ust.1 pkt 25)

")

6

Zgodnie z Krajowym Standardem Rachunkowości, środki pieniężne są to określone w ustawie o rachunkowości aktywa pieniężne, znajdujące się w obrocie gotówkowym lub obrocie następującym za pośrednictwem bieżących rachunków bankowych. Zalicza się do nich gotówkę w kasie oraz depozyty płatne na żądanie.

7

Według MSR nr 7 – rachunek przepływów pieniężnych powinien w połączeniu z pozostałymi elementami sprawozdania finansowego dostarczać informacji, które umożliwią ocenę: zmian w aktywach netto jednostki gospodarczej i jej struktury finansowej, płynności, czyli zdolności firmy do przekształcenia aktywów niepieniężnych w środki pieniężne, wypłacalności, czyli możliwości spłaty całości wymagalnych zobowiązań, zdolności do wywierania wpływu na wysokość i okres wystąpienia przepływów środków pieniężnych.

8

Źródła informacji do sprawozdania z przepływów pieniężnych:

Rachunek przepływów pieniężnych sporządzany jest w oparciu o następujące źródła informacji: bilans, rachunek zysków i strat, zapisy i salda kont księgowych i dodatkowe ewidencje (np. dotyczące zmiany stanu zapasów). W bilansie jednostki znajduje się informacja o zmianie stanu środków pieniężnych, jednak nie można na tej podstawie stwierdzić, jakie były źródła jej pozyskania bądź kierunki wydatków.

. W bilansie jednostki znajduje się informacja o zmianie stanu środków pieniężnych, jednak nie można na tej podstawie stwierdzić, jakie były źródła jej pozyskania bądź kierunki wydatków.")

9

Struktura sprawozdania z przepływów pieniężnych

Działalność operacyjna – to podstawowy rodzaj działalności jednostki oraz inne rodzaje działalności nie zaliczone do działalności inwestycyjnej lub finansowej.

10

Dodani wynik z działalności operacyjnej świadczy, o tym, że jednostka generuje aktywa pieniężne w ramach prowadzonej działalności operacyjnej, które mogą zostać wykorzystane na działalność inwestycyjną i spłatę zobowiązań. Ujemne przepływy pieniężne informują o niskiej rentowności sprzedaży, problemach ze ściąganiem należności czy utrzymywaniem nadmiernych zapasów.

11

Działalność inwestycyjna (lokacyjna) – to nabywanie lub zbywanie składników aktywów trwałych i krótkoterminowych aktywów finansowych oraz wszystkie z nimi związane pieniężne koszty i korzyści. Dodatnie przepływy pieniężne z działalności inwestycyjnej oznaczające nadwyżkę wpływów inwestycyjnych, natomiast ujemne wiążą się z wysokimi wydatkami inwestycyjnymi, których jednostka nie mogła pokryć wpływami z tej działalności.

12

Działalność finansowa – to pozyskiwanie lub utrata źródeł finansowania oraz wszystkie z nimi związane pieniężne koszty i korzyści Dodatnie przepływy świadczą o pozyskiwaniu nowych źródeł finansowania działalności, natomiast ujemne o ich odpływie.

13

Metody sporządzania rachunku przepływów pieniężnych

Rachunek przepływów pieniężnych sporządzony może być metodą bezpośrednią albo pośrednią, zależnie od wyboru dokonanego przez kierownika jednostki (art. 48b ust. 1). Różnica pomiędzy tymi metodami wynika z odmiennych zasad ujmowania wpływów i wydatków w segmencie działalności operacyjnej, natomiast pozostałe dwa segmenty są w obu metodach skonstruowane w ten sam sposób. Metoda bezpośrednia skupia się w pierwszym obszarze na określeniu podstawowych kategorii pozyskanych środków pieniężnych i kierunków wydatków na tę działalność. Natomiast w metodzie pośrednie eliminowane są z wyniku finansowego transakcje bezgotówkowe oraz dodawane te operacje gotówkowe, które nie znalazły odzwierciedlenia w wyniku. Sporządzając rachunek przepływów pieniężnych metodą bezpośrednią należy zaprezentować w informacji dodatkowej musi zaprezentować uzgodnienie kwot wykazanych w tym zestawieniu z przepływami pieniężnymi, wyliczonymi metodą pośrednią. MSR nr 7 zaleca stosowanie metody bezpośredniej, gdyż dostarcza ona bardziej użytecznych informacji do oceny płynności finansowej. Ograniczeniem dotyczących powszechnego stosowania metody bezpośredniej jest znacznie większy stopień pracochłonności związany z tą metodą, wynikający z potrzeby rozbudowania analityki kont księgowych oraz obowiązku dodatkowego sporządzania operacyjnych przepływów pieniężnych metodą pośrednią

. Różnica pomiędzy tymi metodami wynika z odmiennych zasad ujmowania wpływów i wydatków w segmencie działalności operacyjnej, natomiast pozostałe dwa segmenty są w obu metodach skonstruowane w ten sam sposób. Metoda bezpośrednia skupia się w pierwszym obszarze na określeniu podstawowych kategorii pozyskanych środków pieniężnych i kierunków wydatków na tę działalność. Natomiast w metodzie pośrednie eliminowane są z wyniku finansowego transakcje bezgotówkowe oraz dodawane te operacje gotówkowe, które nie znalazły odzwierciedlenia w wyniku. Sporządzając rachunek przepływów pieniężnych metodą bezpośrednią należy zaprezentować w informacji dodatkowej musi zaprezentować uzgodnienie kwot wykazanych w tym zestawieniu z przepływami pieniężnymi, wyliczonymi metodą pośrednią. MSR nr 7 zaleca stosowanie metody bezpośredniej, gdyż dostarcza ona bardziej użytecznych informacji do oceny płynności finansowej. Ograniczeniem dotyczących powszechnego stosowania metody bezpośredniej jest znacznie większy stopień pracochłonności związany z tą metodą, wynikający z potrzeby rozbudowania analityki kont księgowych oraz obowiązku dodatkowego sporządzania operacyjnych przepływów pieniężnych metodą pośrednią.")

14

Konstrukcja rachunku przepływów pieniężnych z działalności operacyjnej

15

Działalność operacyjna

Do podstawowych rodzajów wpływów i wydatków związanych z działalnością operacyjną należą: wpływy ze sprzedaży produktów, towarów i materiałów; wydatki z tytułu honorariów, praw autorskich, opłat i innych przychodów operacyjnych; wydatki z tytułu zapłaty za dostarczone towary, materiały, energię i usługi obce;

16

cd. wydatki na wynagrodzenia pracowników oraz świadczenia wypłacane na ich rzecz, wpływy i wydatki na ubezpieczenia społeczne i zdrowotne; wydatki z tytułu podatku dochodowego, innych podatków i opłat o charakterze publiczno – prawnym oraz wpływy z ich zwrotów; wydatki i wpływy z tytułu podatku VAT od działalności inwestycyjnej.

17

Metoda bezpośrednia Sporządzanie rachunku przepływów pieniężnych metodą bezpośrednią wymaga wyodrębnienia ewidencji analitycznej do kont, na których ujmowane są zmiany gotówki (kasa, rachunek bankowy, inne środki pieniężne), by osobno ujmować wpływy ze sprzedaży oraz inne wpływy z działalności operacyjnej oraz wydatki, m. in. z tytułu dostaw i usług, na wynagrodzenia, ubezpieczenia społeczne, podatki i opłaty o charakterze publiczno – prawnym.

, by osobno ujmować wpływy ze sprzedaży oraz inne wpływy z działalności operacyjnej oraz wydatki, m. in. z tytułu dostaw i usług, na wynagrodzenia, ubezpieczenia społeczne, podatki i opłaty o charakterze publiczno – prawnym.")

18

W ramach wpływów z tytułu działalności operacyjnej wykazuje się:

wpływy ze sprzedaży produktów, towarów, materiałów i usług. Istotny jest moment zapłaty, a nie memoriałowe ujęcie zdarzenia. Jeżeli jednostka sprzedała produkty, ale nie otrzymała wpływu środków pieniężnych, to nie wykazuje się wpływów z tytułu tej transakcji.

19

inne wpływy z tytułu działalności operacyjnej

inne wpływy z tytułu działalności operacyjnej. Wykazuje się tu wpływy zaliczone do działalności operacyjnej, ale niebędące skutkiem sprzedaży produktów, towarów, usług i materiałów. Są to między innymi: wpływy z tytułu honorariów i praw autorskich, opłat, odsetki za zwłokę otrzymane przy zapłacie należności operacyjnych, odsetki otrzymane od lokat bankowych założonych na okres krótszy niż 3 miesiące, otrzymane odszkodowania, kaucje, zwroty z tytułu ceł i innych opłat, zwroty zaliczek pobranych przez pracowników, zwrócone pożyczki udzielone przez jednostkę z zakładowego funduszu świadczeń socjalnych oraz wpływy z tytułu podatku VAT z działalności inwestycyjnej.

20

W ramach wydatków z tytułu działalności operacyjnej wykazuje się:

Dostawy i usługi –wydatki poniesione na zakup materiałów, surowców, energii, towarów oraz usług obcych. Kwoty ujmowane są łącznie z wydatkami z tytułu naliczonego i zapłaconego podatku VAT. Wykazuje się tu również zaliczki wydatkowane na poczet wymienionych zakupów. Wynagrodzenia netto; W pozycji tej należy wykazać wydatki z tytułu wynagrodzeń i wypłacone zaliczki na, pomniejszone o składki na ubezpieczenia społeczne, podatek dochodowy i inne potrącenia.

21

Ubezpieczenia społeczne i zdrowotne oraz inne świadczenia

Ubezpieczenia społeczne i zdrowotne oraz inne świadczenia. W tej pozycji wykazuje się wypłacone: składki na ubezpieczenia zdrowotne, składki na ubezpieczenia społeczne, składki przekazane na FP, składki na FGŚP, świadczenia ze środków ZUS na rzecz pracowników lub jednostki, inne świadczenia pieniężne na rzecz pracowników. Podatki i opłaty o charakterze publicznoprawnym. W tej pozycji należy ująć dokonane w roku objętym sprawozdaniem płatności z tytułu: podatków, np. dochodowego od osób prawnych i fizycznych, akcyzowego, od nieruchomości, od środków transportu, od czynności cywilnoprawnych, innych podatków lokalnych, opłat.

22

Inne wydatki operacyjne

Inne wydatki operacyjne. W tej pozycji należy wykazać w szczególności wydatki z tytułu: kar, wpłat kaucji, odsetek za zwłokę od zobowiązań operacyjnych, ubezpieczeń rzeczowych i osobowych, opłat notarialnych, sądowych, darowizn środków pieniężnych, wypłaconych, nierozliczonych zaliczek,

23

A. PRZEPŁYWY ŚRODKÓW PIENIĘŻNYCH Z DZIAŁALNOŚCI OPERACYJNEJ

I. Wpływy 1. Sprzedaż 2. Inne wpływy z działalności operacyjnej II. Wydatki 1. Dostawy i usługi 2. Wynagrodzenia netto 3. Ubezpieczenia społeczne i zdrowotne oraz inne świadczenia 4. Podatki i opłaty o charakterze publicznoprawnym 5. Inne wydatki operacyjne III. Przepływy pieniężne netto z działalności operacyjnej (I-II)

")

24

Metoda pośrednia W metodzie pośredniej, wynik finansowy netto jest doprowadzany do wyniku obliczonego metodą kasową, poprzez korekty przychodów i kosztów o kwoty, które nie wpłynęły lub nie zostały wydane, oraz uzupełniając wydatki, które nie zostały uwzględnione w obliczaniu wyniku finansowego, a zwiększyły wartość aktywów.

25

Wspomniane korekty można usystematyzować następująco:

eliminacja pozycji niepieniężnych, które nie stanowiły wydatków (amortyzacja, zmiana stanu rezerw) uwzględnienie wydatków, które nie są kosztami danego okresy, gdyż zwiększyły wartość aktywów (wzrost zapasów) i eliminacja przychodów, które nie spowodowały wpływu środków pieniężnych (wzrost stanu należności), wyłączeniu przychodów i kosztów, nie dotyczących działalności operacyjnej (np. zapłacone odsetki od kredytów, otrzymane dywidendy) Główną zaletą tej metody jest powiązanie przepływów pieniężnych z bilansem i rachunkiem zysków i strat. Dane potrzebne do skonstruowania rachunku przepływów ta metodą są dostępne w sprawozdaniu finansowym

uwzględnienie wydatków, które nie są kosztami danego okresy, gdyż zwiększyły wartość aktywów (wzrost zapasów) i eliminacja przychodów, które nie spowodowały wpływu środków pieniężnych (wzrost stanu należności), wyłączeniu przychodów i kosztów, nie dotyczących działalności operacyjnej (np. zapłacone odsetki od kredytów, otrzymane dywidendy) Główną zaletą tej metody jest powiązanie przepływów pieniężnych z bilansem i rachunkiem zysków i strat. Dane potrzebne do skonstruowania rachunku przepływów ta metodą są dostępne w sprawozdaniu finansowym.")

26

KOREKTY: 1. Amortyzacja – czyli koszt ujęty w wyniku finansowym, a nie stanowiący wydatku. Amortyzację wykazuje się ze znakiem plus 2. Zyski (straty) z tytułu różnic kursowych W zakres tej korekty wchodzi: wyłączenie zrealizowanych różnic kursowych nie dotyczących działalności operacyjnej i przesunięcie ich do tych działalności, których dotyczą, a więc do działalności inwestycyjnej lub finansowej. Przepływy pieniężne z tytułu tych różnic są wykazywane odpowiednio w działalności inwestycyjnej lub finansowej, ze znakiem zgodnym z charakterem przepływu: różnice kursowe dodatnie ze znakiem plus, różnice kursowe ujemne ze znakiem minus. wyłączenie niezrealizowanych różnic kursowych nie dotyczących działalności operacyjnej, Różnice dodatnie ze znakiem minus, różnice ujemne ze znakiem plus

z tytułu różnic kursowych. W zakres tej korekty wchodzi: wyłączenie zrealizowanych różnic kursowych nie dotyczących działalności operacyjnej i przesunięcie ich do tych działalności, których dotyczą, a więc do działalności inwestycyjnej lub finansowej. Przepływy pieniężne z tytułu tych różnic są wykazywane odpowiednio w działalności inwestycyjnej lub finansowej, ze znakiem zgodnym z charakterem przepływu: różnice kursowe dodatnie ze znakiem plus, różnice kursowe ujemne ze znakiem minus. wyłączenie niezrealizowanych różnic kursowych nie dotyczących działalności operacyjnej, Różnice dodatnie ze znakiem minus, różnice ujemne ze znakiem plus.")

27

3. Odsetki i udziały w zyskach (dywidendy)

W tej pozycji dokonuje się korekty wyniku finansowego o odsetki i dywidendy dotyczące działalności inwestycyjnej oraz odsetki dotyczące działalności finansowej. odsetki i dywidendy otrzymane są wyłączane ze znakiem minus a jednocześnie włączane do przepływów pieniężnych działalności inwestycyjnej; odsetki zapłacone oraz wpłaty z zysku są wyłączane z wyniku finansowego ze znakiem plus, a następnie wykazywane w odpowiednich pozycjach działalności finansowej jako wydatek Odsetki i dywidendy naliczone, lecz nieotrzymane ani niewypłacone nie są uwzględniane w przepływach działalności inwestycyjnej lub finansowej.

28

4. Zysk (strata) z działalności inwestycyjnej

W wyniku finansowym ujmuje się zyski i straty ze zbycia niefinansowych aktywów trwałych i inwestycji, likwidacji tych składników, a także przekazane darowizny niepieniężne. Jako pozycje niepieniężne wymagają one wyłączenia z przepływów pieniężnych działalności operacyjnej. Korekty obejmują w szczególności: Zyski, otrzymane darowizny wprowadza się ze znakiem minus, straty, przekazane darowizny – ze znakiem plus. 5. Zmiana stanu rezerw W tej pozycji ujmuje się zmianę stanu rezerw na zobowiązania (zmiana stanu rozumiana jest jako różnica pomiędzy saldem końcowym a początkowym). Zwiększenie stanu rezerw wykazuje się ze znakiem plus, a ich zmniejszenie - ze znakiem minus.

. Zwiększenie stanu rezerw wykazuje się ze znakiem plus, a ich zmniejszenie - ze znakiem minus.")

29

6. Zmiana stanu zapasów Korekta ta odpowiada zmianie stanu zapasów wykazanych w poz. B.I aktywów bilansu. Wzrost wykazuje się ze znakiem minus, a zmniejszenie - ze znakiem plus ("uwolnienie" środków pieniężnych). 7. Zmiana stanu należności Korekta wynikająca z zamorzenia gotówki w postaci należności wykazanych w aktywach bilansu. Wzrost należności wykazuje się ze znakiem minus, a zmniejszenie ze znakiem plus. Nie uwzględnia się w tej korekcie zmiany należności dotyczących np. działalności inwestycyjnej (z tytułu sprzedaży środków trwałych).

. 7. Zmiana stanu należności. Korekta wynikająca z zamorzenia gotówki w postaci należności wykazanych w aktywach bilansu. Wzrost należności wykazuje się ze znakiem minus, a zmniejszenie ze znakiem plus. Nie uwzględnia się w tej korekcie zmiany należności dotyczących np. działalności inwestycyjnej (z tytułu sprzedaży środków trwałych).")

30

8. Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem pożyczek i kredytów

W pozycji tej ujmuje się zmianę stanu zobowiązań krótkoterminowych (i funduszy specjalnych), z wyłączeniem zmiany stanu zobowiązań z tytułu kredytów, pożyczek, krótkoterminowych dłużnych papierów wartościowych, zobowiązań wekslowych oraz innych zobowiązań finansowych. Wzrost zobowiązań wykazuje się ze znakiem plus, a zmniejszenie ze znakiem minus. Nie uwzględnia się w tej korekcie zmian stanu zobowiązań dotyczących działalności inwestycyjnej, finansowej ani z operacji lub zdarzeń niepieniężnych.

, z wyłączeniem zmiany stanu zobowiązań z tytułu kredytów, pożyczek, krótkoterminowych dłużnych papierów wartościowych, zobowiązań wekslowych oraz innych zobowiązań finansowych. Wzrost zobowiązań wykazuje się ze znakiem plus, a zmniejszenie ze znakiem minus. Nie uwzględnia się w tej korekcie zmian stanu zobowiązań dotyczących działalności inwestycyjnej, finansowej ani z operacji lub zdarzeń niepieniężnych.")

31

9. Zmiana stanu rozliczeń międzyokresowych

czynne rozliczenia międzyokresowe kosztów – zwiększenie stanu wykazuje się ze znakiem minus, zmniejszenie stanu, związane z dokonaniem rozliczenia z wynikiem finansowym netto - bez poniesienia wydatku, wykazuje się ze znakiem plus) bierne rozliczenia międzyokresowe, a także rozliczenia międzyokresowe przychodów (wzrost stanu - ze znakiem plus, natomiast zmniejszenie - ze znakiem minus). 10. Inne korekty W tej pozycji wykazuje się inne korekty wyniku finansowego netto, z tytułu operacji lub zdarzeń niepieniężnych dotyczących działalności operacyjnej.

bierne rozliczenia międzyokresowe, a także rozliczenia międzyokresowe przychodów (wzrost stanu - ze znakiem plus, natomiast zmniejszenie - ze znakiem minus). 10. Inne korekty. W tej pozycji wykazuje się inne korekty wyniku finansowego netto, z tytułu operacji lub zdarzeń niepieniężnych dotyczących działalności operacyjnej.")

32

A. PRZEPŁYWY ŚRODKÓW PIENIĘŻNYCH Z DZIAŁALNOŚCI OPERACYJNEJ

I. Zysk (strata) netto II. Korekty razem 1. Amortyzacja 2. Zyski (straty) z tytułu różnic kursowych 3. Odsetki i udziały w zyskach (dywidendy) 4. Zysk (strata) z działalności inwestycyjnej 5. Zmiana stanu rezerw 6. Zmiana stanu zapasów 7. Zmiana stanu należności 8. Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem pożyczek i kredytów 9. Zmiana stanu rozliczeń międzyokresowych 10. Inne korekty III. Przepływy pieniężne netto z działalności operacyjnej (I±II)

netto. II. Korekty razem. 1. Amortyzacja. 2. Zyski (straty) z tytułu różnic kursowych. 3. Odsetki i udziały w zyskach (dywidendy) 4. Zysk (strata) z działalności inwestycyjnej. 5. Zmiana stanu rezerw. 6. Zmiana stanu zapasów. 7. Zmiana stanu należności. 8. Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem pożyczek i kredytów. 9. Zmiana stanu rozliczeń międzyokresowych. 10. Inne korekty. III. Przepływy pieniężne netto z działalności operacyjnej (I±II)")

33

Przykład 1. Korekta dotycząca wyłączania pozycji niepieniężnych.

W firmie handlowej zaksięgowano amortyzację środków trwałych za dany okres. Kwota amortyzacji wyniosła 10 000 zł.

34

Przykład 2. Korekta polegająca na wyłączeniu przychodów i kosztów wpływającyh na wynik finansowy, nie dotyczący działalności operacyjnej. Firma zapłaciła odsetki od kredytów w kwocie 5 000 zł, co spowodowało zmniejszenia stanu środków pieniężnych i zmniejszenie wyniku finansowego finansowego 5 000 zł.

35

Przykład 3. Korekta polegająca na uwzględnieniu zmian stanu aktywów obrotowych oraz krótkoterminowych zobowiązań związanych z działalnością operacyjną. Firma nabyła materiały za 20 000 zł, za które zapłata nastąpi później.

36

Konstrukcja rachunku przepływów pieniężnych z działalności inwestycyjnej.

W tym segmencie zestawione są rzeczywiste wpływy ze sprzedaży składników wartości niematerialnych i prawnych, rzeczowych aktywów trwałych, wpływy ze sprzedaży aktywów zakwalifikowanych do inwestycji oraz wydatki poniesione na zakup aktywów trwałych i krótkoterminowych aktywów finansowych. Przepływy pieniężne z działalności inwestycyjnej mogą być ujemne, i oznaczają wtedy wysokość wydatków inwestycyjnych, których jednostka nie mogła pokryć wpływami z tej działalności lub dodatnie oznaczające nadwyżkę wpływów inwestycyjnych pozostałych po pokryciu wydatków z tej działalności.

37

3. Z aktywów finansowych, w tym: a) w jednostkach powiązanych

PRZEPŁYWY ŚRODKÓW PIENIĘŻNYCH Z DZIAŁALNOŚCI INWESTYCYJNEJ I. Wpływy 1. Zbycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych 2. Zbycie inwestycji w nieruchomości oraz wartości niematerialne i prawne 3. Z aktywów finansowych, w tym: a) w jednostkach powiązanych b) w pozostałych jednostkach - zbycie aktywów finansowych, - dywidendy i udziały w zyskach - spłata udzielonych pożyczek długoterminowych - odsetki - inne wpływy z aktywów finansowych 4. Inne wpływy inwestycyjne

w jednostkach powiązanych. b) w pozostałych jednostkach. - zbycie aktywów finansowych, - dywidendy i udziały w zyskach. - spłata udzielonych pożyczek długoterminowych. - odsetki. - inne wpływy z aktywów finansowych. 4. Inne wpływy inwestycyjne.")

38

II. Wydatki 1. Nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych 2. Inwestycje w nieruchomości oraz wartości niematerialne i prawne 3. Na aktywa finansowe, w tym: a) w jednostkach powiązanych b) w pozostałych jednostkach - nabycie aktywów finansowych - udzielone pożyczki długoterminowe 4. Inne wydatki inwestycyjne III. Przepływy pieniężne netto z działalności inwestycyjnej (I-II)

w jednostkach powiązanych. b) w pozostałych jednostkach. - nabycie aktywów finansowych. - udzielone pożyczki długoterminowe. 4. Inne wydatki inwestycyjne. III. Przepływy pieniężne netto z działalności inwestycyjnej (I-II)")

39

Konstrukcja rachunku przepływów pieniężnych z działalności finansowej.

W ostatnim segmencie prezentowane są zwiększenia kapitałów własnych i obcych oraz wydatki na spłatę zaciągniętych zobowiązań. W tym segmencie wykazane mogą być wpływy mające następujące pochodzenie: wpływy netto z emisji akcji, z dopłat do kapitału własnego (nie ujmuje się natomiast wniesienia wkładów niepieniężnych, przeszacowania składników aktywów trwałych, czy zasilenia z zysku kapitału zapasowego). wpływy z tytułu otrzymanych kredytów i pożyczek, wpływy z emisji obligacji własnych i innych dłużnych papierów wartościowych i instrumentów kapitałowych.

. wpływy z tytułu otrzymanych kredytów i pożyczek, wpływy z emisji obligacji własnych i innych dłużnych papierów wartościowych i instrumentów kapitałowych.")

40

Z kolei wydatki dotyczące obszaru działalności finansowej mogą obejmować:

wydatki spowodowane obniżeniem kapitału, z tytułu wykupu akcji lub udziałów własnych, dywidendy i inne wpłaty na rzecz właścicieli, spłaty kredytów i pożyczek, wykup dłużnych papierów wartościowych, płatności zobowiązań z tytułu umów leasingu finansowego, odsetki od zaciągniętych kredytów, pożyczek, zapłacone prowizja bankowe, opłaty, jeżeli dotyczą działalności finansowej. Przepływy pieniężne netto z działalności finansowej to różnica dopływu nad spłatą własnych i obcych źródeł finansowania oraz wysokości wydatków ponoszonych z związku z obsługą źródeł finansowania.

41

C. PRZEPŁYWY ŚRODKÓW PIENIĘŻNYCH Z DZIAŁALNOŚCI FINANSOWEJ

I. Wpływy 1. Wpływy netto z wydania udziałów (emisji akcji) i innych instrumentów kapitałowych oraz dopłat do kapitału 2. Kredyty i pożyczki 3. Emisja dłużnych papierów wartościowych 4. Inne wpływy finansowe

i innych instrumentów kapitałowych oraz dopłat do kapitału. 2. Kredyty i pożyczki. 3. Emisja dłużnych papierów wartościowych. 4. Inne wpływy finansowe.")

42

II. Wydatki 1. Nabycie udziałów (akcji) własnych 2. Dywidendy i inne wypłaty na rzecz właścicieli 3. Inne, niż wypłaty na rzecz właścicieli, wydatki z tytułu podziału zysku 4. Spłaty kredytów i pożyczek 5. Wykup dłużnych papierów wartościowych 6. Z tytułu innych zobowiązań finansowych 7. Płatności zobowiązań z tytułu umów leasingu finansowego 8. Odsetki 9. Inne wydatki finansowe III. Przepływy pieniężne netto z działalności finansowej (I-II)

")

43

Uzgodnienie wartości końcowych rachunku przepływów

Przepływy pieniężne netto. Wykazana w tej pozycji kwota powinna być równa zmianie stanu środków pieniężnych, obliczonej jako różnica stanu środków pieniężnych z okresu bieżącego i stanu środków pieniężnych z okresu poprzedniego, zgodnie z definicją zawartą w ustawie. Bilansowa zmiana stanu środków pieniężnych, w tym: - zmiana stanu środków pieniężnych z tytułu różnic kursowych W kolejnych pozycjach rachunku przepływów pieniężnych wykazuje się wpływ przepływów pieniężnych na stan środków pieniężnych i ich ekwiwalentów oraz zgodność tych stanów z bilansem

44

Analiza rachunku przepływów pieniężnych

Analiza przepływów pieniężnych przeprowadzana jest w celu oceny płynności przedsiębiorstwa w bieżącym okresie. Warto prowadzić taką analizę w ujęciu prospektywnym, które powinno umożliwiać orientację o przewidywanych nadwyżkach środków pieniężnych na przyszłość, ewentualnie o zagrażającym niedoborze środków pieniężnych. Utrzymanie dodatniego salda przepływów pieniężnych jest ważnym wskaźnikiem informującym o sytuacji firmy. Utrata płynności finansowej wiąże się z zagrożeniem upadłością firmy.

45

Zaprezentowane możliwe kombinacje są ułożone w kolejności od najbardziej pożądanych, bezpiecznych, do sytuacji najmniej korzystnych[1]. Wariant 1 dotyczy przedsiębiorstw rozwijających się, w których niedobór środków w obszarze działalności inwestycyjnej jest pokrywany przez nadwyżki z działalności operacyjnej i źródeł zewnętrznych. Wariant ten jest uważany za najbardziej poprawny i bezpieczny. Wariant 2 występuje w przedsiębiorstwach o wysokiej rentowności. Kwota nadwyżki wygospodarowanej z działalności operacyjnej wystarcza na prowadzenie działalności inwestycyjnej oraz obsługę i spłatę kapitałów. Wariant 3 dotyczy przedsiębiorstw o dużej płynności finansowej. Z reguły jednostki te są w stanie podejmować przedsięwzięcia inwestycyjne. Wariant 4 może oznaczać zarówno sytuację pozytywną, kiedy przedsiębiorstw przeprowadza procesy restrukturyzacyjne, jak i negatywną, świadczącą o problemach w regulowaniu zobowiązań. Wariant 5 dotyczy sytuacji, gdy nadwyżki wydatków w obszarze działalności inwestycyjnej i operacyjnej są finansowane z zewnętrznych źródeł (kredyty, pożyczki, emisja akcji). Wariant 6 to sytuacja, kiedy niedobór środków pieniężnych z działalności operacyjnej jest pokrywany ze środków pochodzących ze sprzedaży składników trwałych, podwyższenia kapitału własnego lub korzystania z zewnętrznych źródeł finansowania. Wariant 7 jest typowy dla przedsiębiorstw będących w trudnej sytuacji finansowej. Starają się one pokryć ujemne przepływy operacyjne i finansowe z likwidacji majątku trwałego. Wariant 8 to sygnał, że jeżeli taka sytuacja utrzyma się w dłuższym okresie czasu, firmie grozi bankructwo.

![Zaprezentowane możliwe kombinacje są ułożone w kolejności od najbardziej pożądanych, bezpiecznych, do sytuacji najmniej korzystnych[1].](http://slideplayer.pl/slide/407308/1/images/45/Zaprezentowane+mo%C5%BCliwe+kombinacje+s%C4%85+u%C5%82o%C5%BCone+w+kolejno%C5%9Bci+od+najbardziej+po%C5%BC%C4%85danych%2C+bezpiecznych%2C+do+sytuacji+najmniej+korzystnych%5B1%5D..jpg "Wariant 1 dotyczy przedsiębiorstw rozwijających się, w których niedobór środków w obszarze działalności inwestycyjnej jest pokrywany przez nadwyżki z działalności operacyjnej i źródeł zewnętrznych. Wariant ten jest uważany za najbardziej poprawny i bezpieczny. Wariant 2 występuje w przedsiębiorstwach o wysokiej rentowności. Kwota nadwyżki wygospodarowanej z działalności operacyjnej wystarcza na prowadzenie działalności inwestycyjnej oraz obsługę i spłatę kapitałów. Wariant 3 dotyczy przedsiębiorstw o dużej płynności finansowej. Z reguły jednostki te są w stanie podejmować przedsięwzięcia inwestycyjne. Wariant 4 może oznaczać zarówno sytuację pozytywną, kiedy przedsiębiorstw przeprowadza procesy restrukturyzacyjne, jak i negatywną, świadczącą o problemach w regulowaniu zobowiązań. Wariant 5 dotyczy sytuacji, gdy nadwyżki wydatków w obszarze działalności inwestycyjnej i operacyjnej są finansowane z zewnętrznych źródeł (kredyty, pożyczki, emisja akcji). Wariant 6 to sytuacja, kiedy niedobór środków pieniężnych z działalności operacyjnej jest pokrywany ze środków pochodzących ze sprzedaży składników trwałych, podwyższenia kapitału własnego lub korzystania z zewnętrznych źródeł finansowania. Wariant 7 jest typowy dla przedsiębiorstw będących w trudnej sytuacji finansowej. Starają się one pokryć ujemne przepływy operacyjne i finansowe z likwidacji majątku trwałego. Wariant 8 to sygnał, że jeżeli taka sytuacja utrzyma się w dłuższym okresie czasu, firmie grozi bankructwo.")

Podobne prezentacje

>")

>")