Pobierz prezentację

1

Elementy rachunkowości – cz. 2. spec. zarządzanie nieruchomościami

Dr Ewa Spigarska

2

Aktywa i Pasywa Bilans

3

Aktywa i Pasywa

4

Aktywa !! Aktywa – są to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które zgodnie z oczekiwaniami spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych.

5

Kontrolowane przez jednostkę:

Zdolność do sprawowania kontroli nad dopływem korzyści do podmiotu – w wyniku przejęcia przez jednostkę ryzyka i korzyści z tytułu ich posiadania

6

Wpływ korzyści ekonomicznych

wykorzystanie aktywów do produkcji wymiana na inne aktywa regulowanie zobowiązań.

7

Aktywa trwałe i obrotowe

8

Aktywa trwałe To część aktywów jednostki, które nie są zaliczane do aktywów obrotowych, wykorzystywane w jednostce przez okres dłuższy niż 12 miesięcy od dnia bilansowego.

9

Aktywa trwałe Wartości niematerialne i prawne Rzeczowe aktywa trwałe

Należności długoterminowe Inwestycje długoterminowe Długoterminowe rozliczenia międzyokresowe

10

Wartości niematerialne i prawne

To nabyte przez jednostkę aktywa trwałe w postaci praw majątkowych nadających się do gospodarczego wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone do używania na potrzeby własne jednostki.

11

Wartości niematerialne i prawne

Obejmują one: koszty zakończonych prac rozwojowych, nabytą wartość firmy, licencje, koncesje know-how, prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz zdobniczych, autorskie prawa majątkowe.

12

Wartości niematerialne i prawne

Wartość firmy – to różnica między ceną nabycia określonej jednostki lub zorganizowanej jej części, a niższą od niej wartością godziwą przejętych aktywów netto, to jest aktywów pomniejszonych o przejęte zobowiązania.

13

Rzeczowe aktywa trwałe

1. Środki trwałe 2. Środki trwałe w budowie 3. Zaliczki na środki trwałe w budowie

14

Środki trwałe !! Środki trwałe - to rzeczowe aktywa trwałe i zrównane z nimi, które spełniają następujące warunki: przewidywany okres użyteczności ekonomicznej jest dłuższy niż 1 rok, są zdatne i kompletne do użytku, przeznaczone do używania na potrzeby własne podmiotu.

15

Środki trwałe Do środków trwałych zalicza się:

nieruchomości (grunty, prawo użytkowania wieczystego gruntów, spółdzielcze własnościowe prawo do lokalu mieszkalnego, spółdzielcze prawo do lokalu użytkowego oraz użytkowego, budowle, budynki, będące odrębną własnością lokale), maszyny, urządzenia, środki transportu i inne rzeczy, ulepszenia w obcych środkach trwałych, inwentarz żywy.

, maszyny, urządzenia, środki transportu i inne rzeczy, ulepszenia w obcych środkach trwałych, inwentarz żywy.")

16

Środki trwałe w budowie

Środki trwałe w budowie – to środki trwałe w okresie ich budowy, montażu lub ulepszenia, (to ogół kosztów poniesionych w związku z nie zakończoną budową, to koszty montażu).

.")

17

Zaliczki na środki trwałe w budowie

Środki pieniężne przekazane dostawcy na poczet zamówionych środków trwałych lub środków trwałych w budowie. Pieniądze wpłacone przed otrzymaniem zamówionych przedmiotów.

18

Należności długoterminowe

To wynikające z kontraktu prawa do otrzymania aktywów pieniężnych od innej jednostki gospodarczej, które stają się wymagalne w okresie dłuższym niż 12 miesięcy od dnia bilansowego, z wyłączeniem należności z tytułu dostaw i usług niezależnie od terminu wymagalności, które zaliczane są do aktywów obrotowych .

19

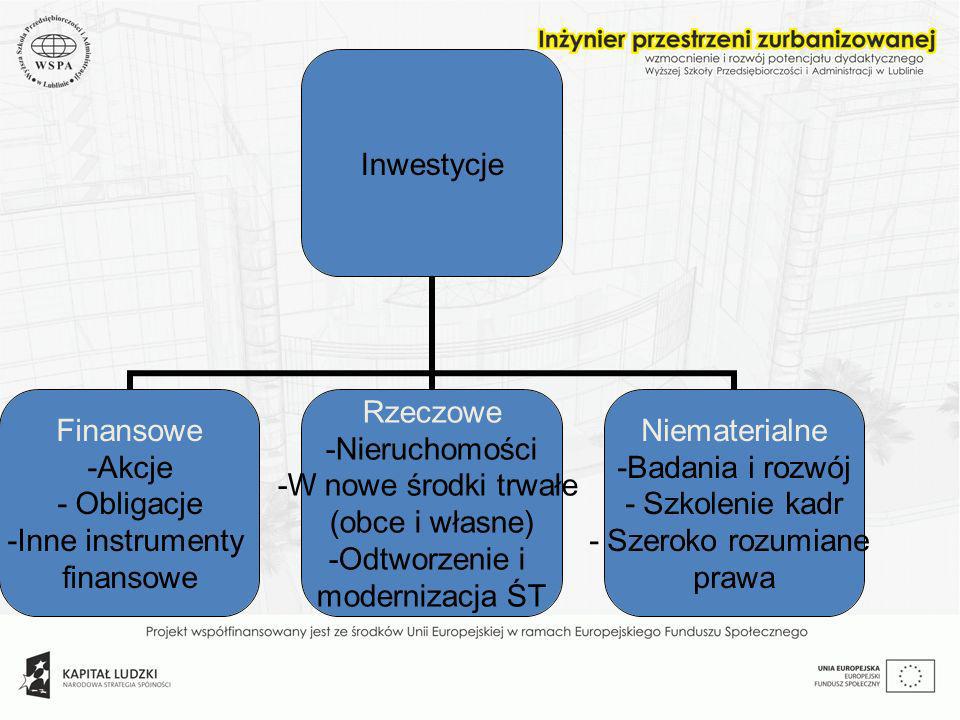

Inwestycje długoterminowe

Aktywa posiadane w celu osiągnięcia korzyści ekonomicznych w postaci: przyrostu wartości nabytych aktywów, uzyskania z nich przychodów w postaci odsetek, dywidend lub innych pożytków, w tym również transakcji handlowych.

20

Inwestycje długoterminowe

Inwestycje nie są użytkowane przez jednostkę, lecz są posiadane w celu osiągnięcia określonych wyżej korzyści.

21

Inwestycje długoterminowe

Inwestycje długoterminowe obejmują: nieruchomości, wartości niematerialne i prawne, długoterminowe aktywa finansowe (udziały, akcje, inne papiery wartościowe, udzielone pożyczki). inne inwestycje długoterminowe.

. inne inwestycje długoterminowe.")

23

Przedmiotowa klasyfikacja inwestycji

Papiery wartościowe Nieruchomości Nabyte prawa Walory kulturowe Udzielone pożyczki Środki pieniężne i inne aktywa Inne aktywa finansowe

24

Aktywa obrotowe Są to składniki, które pod daną postacią są przejściowo wykorzystywane w działalności gospodarczej> Ulegają one przekształceniu w trakcie procesu produkcyjnego, przyjmując inną postać zewnętrzną.

25

Aktywa obrotowe obejmują:

Rzeczowe aktywa obrotowe, które są przeznaczone do zbycia lub zużycia w ciągu 12 miesięcy od dnia bilansowego lub w ciągu normalnego cyklu operacyjnego właściwego dla danej działalności, jeżeli trwa on dłużej niż 12 miesięcy,

26

Aktywa obrotowe obejmują:

Aktywa finansowe – które są płatne i wymagalne lub przeznaczone do zbycia w ciągu 12 miesięcy od dnia bilansowego lub daty ich założenia, wystawienia lub nabycia, albo stanowią aktywa pieniężne,

27

Aktywa obrotowe obejmują:

Należności krótkoterminowe – jest to ogół należności z tytułu dostaw i usług bez względu na termin płatności oraz całość lub część należności z innych tytułów nie zaliczonych do aktywów finansowych, a które stają się wymagalne w ciągu 12 miesięcy od dnia bilansowego.

28

Zapasy Materiały (podstawowe, pomocnicze, paliwo)

Półprodukty i produkty w toku. Produkty gotowe Towary

29

Materiały Są to składniki majątku, które jednostka nabywa na własne potrzeby, a które zużywają się całkowicie w cyklu produkcyjnym, przenosząc swą wartość na wytwarzane lub przetwarzane produkty

30

Półprodukty i produkty w toku

To produkty, które nie przeszły jeszcze całego procesu produkcyjnego. Półprodukty mogą być magazynowane lub sprzedane.

31

Produkty gotowe Obejmują zdatne do sprzedaży wyroby gotowe i usługi. Wyroby gotowe – są to rzeczowe produkty pracy, które powstały w wyniku procesu produkcyjnego i są przeznaczone do sprzedaży innym jednostkom.

32

Towary Są to składniki majątku zakupione przez jednostkę w celu odsprzedaży.

33

Należności krótkoterminowe

- należności od odbiorców za sprzedane produkty, - należności od budżetu z tytułu nadpłaconych podatków, - należności dochodzone na drodze sądowej.

34

ROSZCZENIE SPORNE Należności dochodzone na drodze sądowej powstają gdy kontrahent nie akceptuje należności lub jej części. Skierowanie sprawy do sądu sprawia, że taką należność określa się mianem roszczenia spornego.

35

Inwestycje krótkoterminowe

krótkoterminowe aktywa finansowe przeznaczone do odsprzedaży w ciągu 12 miesięcy od dnia bilansowego (udziały, akcje, udzielone pożyczki krótkoterminowe), środki pieniężne i inne aktywa pieniężne (środki pieniężne w kasie, na rachunku bankowym, czeki, weksle obce).

, środki pieniężne i inne aktywa pieniężne (środki pieniężne w kasie, na rachunku bankowym, czeki, weksle obce).")

36

Aktywa pieniężne Aktywa w formie krajowych środków płatniczych, walut obcych i dewiz.

37

Aktywa pieniężne Środki pieniężne w kasie, banku Inne środki pieniężne

Inne aktywa pieniężne

38

Inne środki pieniężne To łatwo dające się spieniężyć ekwiwalenty środków pieniężnych o nieznacznym ryzyku utraty płynności, płatne w okresie nie dłuższym niż 3 miesiące od dnia bilansowego.

39

Pasywa PASYWA

40

KAPITAŁ WŁASNY Kapitał własny – będący w dyspozycji jednostki bez ograniczeń czasowych: Kapitał podstawowy: - kapitał zakładowy – spółki kapitałowe - kapitał właścicieli – spółki jawne - fundusz założycielski - przedsiębiorstwa państwowe - fundusz udziałowy - spółdzielnie

41

KAPITAŁ WŁASNY Należne wpłaty na kapitał podstawowy (-)

Udziały (akcje) własne (-) Kapitał zapasowy – tworzony z efektów gospodarowania Kapitał z aktualizacji wyceny

własne (-) Kapitał zapasowy – tworzony z efektów gospodarowania. Kapitał z aktualizacji wyceny.")

42

KAPITAŁ WŁASNY Pozostałe kapitały rezerwowe – tworzony zgodnie ze statutem lub umową spółki Zysk (strata) z lat ubiegłych Zysk (strata) netto

netto.")

43

Istota ekonomiczna kapitału własnego

Aktywa – Zobowiązania jednostki

44

Kapitał zapasowy Obowiązek tworzenia kapitału zapasowego mają spółki kapitałowe.

45

Kapitał zapasowy Kapitał zapasowy przeznaczany jest na:

na pokrycie starty bilansowej Na dywidendy Na umorzenie akcji/udziałów własnych Na podwyższenie kapitału podstawowego

46

Kapitał z aktualizacji wyceny

Dotyczy: Aktualizacji wyceny środków trwałych Aktualizacji wyceny inwestycji długoterminowych

47

Pozostałe kapitały rezerwowe

Tworzy się z zysku netto lub innych źródeł (np. świadczenia wspólników) na podstawie uchwały wspólników. Przeznaczany np. na pokrycie strat i innych wydatków, na pokrycie zakupu akcji własnych.

na podstawie uchwały wspólników. Przeznaczany np. na pokrycie strat i innych wydatków, na pokrycie zakupu akcji własnych.")

48

Zobowiązania i rezerwy na zobowiązania

Rezerwy na zobowiązania –są to zobowiązania, których termin wymagalności lub kwota nie są pewne. Rezerwy tworzy się na bieżąco, nie później niż na dzień bilansowy, na pewne lub o dużym stopniu prawdopodobieństwa przyszłe zobowiązania.

49

Zobowiązania Zobowiązania to wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki.

50

Zobowiązania długoterminowe

Obejmują zobowiązania wobec banków, instytucji finansowych z tytułu zaciągniętych kredytów i pożyczek o terminie spłaty powyżej 12 miesięcy.

51

Zobowiązania krótkoterminowe

To ogół zobowiązań z tytułu dostaw i usług (bez względu na termin zapłaty) oraz wobec pozostałych jednostek z tytułu kredytów, podatków, ubezpieczeń społecznych, wynagrodzeń o terminie zapłaty do 12 miesięcy.

oraz wobec pozostałych jednostek z tytułu kredytów, podatków, ubezpieczeń społecznych, wynagrodzeń o terminie zapłaty do 12 miesięcy.")

52

Fundusze specjalne Fundusze specjalne – tworzone przez jednostkę na ściśle określone cele (ZFŚS). Rozliczenia międzyokresowe

>")

>")