Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Finansowe i podatkowe korzyści z leasingu w Polsce i za granicą, w tym z tak zwanego leasingu konsumpcyjnego

2

LEASING CZY KREDYT?

3

Standardowe cechy Leasingu Kredytu W zależności od przedmiotu i firmy leasingowej wkład własny standardowo od 0 do 45%, Okres finansowania standardowo od 24 do 60 miesięcy, Nie wymaga tak wielu dokumentów, procedura jest dużo prostsza. Limity zdolności kredytowej są dużo większe niż przy kredycie, Stosunkowo duża rata, ale klient zyskuje na „odzyskiwanym” podatku, Zabezpieczeniem leasingu może być weksel własny in blanco, Przedmiot nie należy do leasingobiorcy, ale zawsze istnieje możliwość cesji umowy leasingowej, Gdy przedmiot zostanie skradziony lub zniszczony, ubezpieczenie przeznaczane jest na pokrycie do zapłaty rat wraz z wykupem. Za ewentualny niedobór trzeba dopłacić. Niestety przedmiot „nie należy” do leasingobiorcy, więc ubezpieczenie w całości trafia do leasingodawcy. W zależności od banku oraz przedmiotu kredytu potrzebny udział własny od 0 do 90%, Okres kredytowania standardowo od 1 do 120 miesięcy, Wymaga bardzo wielu dokumentów m.in. z ZUS, Urzędu Skarbowego, bilansu przedsiębiorstwa do zbadania zdolności kredytowej. Prawa własności zakupionego przedmiotu należą do kredytobiorcy, a nie Banku, Zwykle niższa rata niż w przypadku leasingu ze względu na dłuższy okres kredytowania, Wymagane zabezpieczenie kredytu np. w formie hipoteki, Żeby sprzedać przedmiot np. pojazd, najpierw trzeba spłacić kredyt, Gdy przedmiot zostanie skradziony lub zniszczony, ubezpieczenie pokrywa pozostałą do spłaty część kapitału, a ewentualna nadwyżka zwracana jest klientowi.

4

Przykład – umowa leasingowa a kredyt

Przedsiębiorstwo planuje zakup nowego środka trwałego o wartości netto 79 200zł, który będzie eksploatowany przez okres 3 lat (36 miesięcy) Kredyt bankowy Zaciągnięty na okres 3 lat Płatności na koniec miesiąca Oprocentowany 12% w skali roku Wpłata własna w wysokości 20% wartości przedmiotu Płatna z góry prowizja w wysokości 2% wartości przedmiotu 2. Leasing operacyjny Umowa na okres 3 lat Miesięczne opłaty w wysokości 3010,24zł Opłata wstępna 7% wartości Opcja wykupu za 1% wartości początkowej przedmiotu

Kredyt bankowy. Zaciągnięty na okres 3 lat. Płatności na koniec miesiąca. Oprocentowany 12% w skali roku. Wpłata własna w wysokości 20% wartości przedmiotu. Płatna z góry prowizja w wysokości 2% wartości przedmiotu. 2. Leasing operacyjny. Umowa na okres 3 lat. Miesięczne opłaty w wysokości 3010,24zł. Opłata wstępna 7% wartości. Opcja wykupu za 1% wartości początkowej przedmiotu.")

5

Kryteria oceny przy wyborze formy finansowania:

Skutki podatkowo – finansowe Wymagania dokumentowe Wymagany wkład własny Skutki formalno – prawne

6

Korzyści podatkowe Przyspieszona amortyzacja podatkowa

- Umowa leasingu dotyczy środków trwałych z grup 3-6 Amortyzacji dokonuje korzystający Okres zawarcia na nie mniej niż 60 miesięcy Przykład Rozważamy zakup bądź leasing finansowy tokarki do metalu GHB-1340A 400V o wartości netto ,16 PLN, którą chcemy używać przez 5 lat. Jakie będą skutki w zakresie amortyzacji podatkowej?

7

Leasing a podatek VAT *Ograniczenie w możliwości odliczenia podatku VAT w przypadku samochodów osobowych: 60% zapłaconego podatku, ale nie więcej niż PLN Niemcy, Holandia: możliwość pełnego odliczenia podatku VAT przy leasingu finansowym Belgia: możliwe częściowe odliczenie Austria, Dania, Francja: brak możliwości odliczenia

8

STATYSTYKI

9

Źródło: http://www.leasing.org.pl/statystyki/2014

10

Źródło: http://www.leasing.org.pl/statystyki/2014

11

Źródło: http://www.leasing.org.pl/statystyki/2014

12

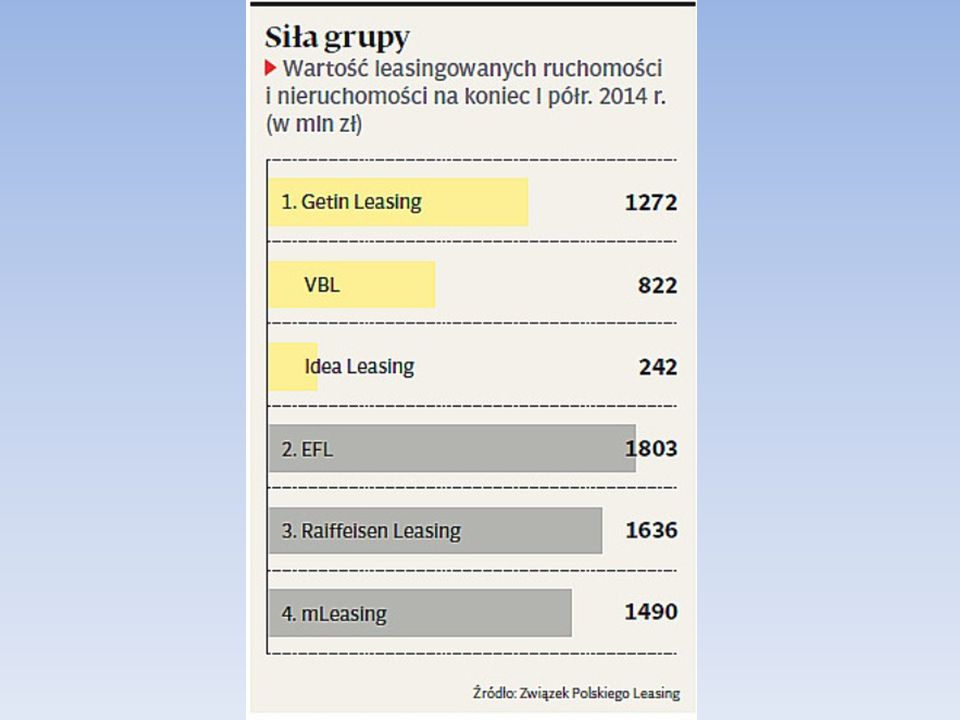

Finansowanie leasingiem

Trendy w grupach- Finansowanie leasingiem Źródło:

13

Ożywienie na rynku leasingu

Źródło:

15

PORÓWNANIE OFERT

16

Kryteria porównania: przedmiot leasingu: samochody osobowe, stan przedmiotu leasingu: nowy,

cena netto: ,00 PLN, opłata wstępna: 20%, okres leasingu: 48 mies. Rata: 896,91 PLN netto Suma opłat: 106,10% Max okres leasingu: 60 mies. Min opłata wstępna: 5,00% Rata: 939,97 PLN netto Suma opłat: 127,36% Max okres leasingu: 60 mies. Min opłata wstępna: 0,00% Rata: 932,74 PLN netto Suma opłat: 108,68% Max okres leasingu: 60 mies. Min opłata wstępna: 5,00%

17

Warunki leasingu samochodu osobowego kosztującego 250 000 zł Poz.

Firma leasingowa/bank Wniosek online Rata leasingowa Opłaty manipulacyjne Koszt leasingu Wartość wykupu (w % i w zł) 1 Raiffeisen-Leasing Polska S.A. 3 462,75 zł 0,00 zł 111,52% 1% 2032,52 zł 2 Europejski Fundusz Leasingowy S.A. 3 485,53 zł 112,18% 2 032,52 zł 3 Idea LeasingS.A. TAK 4 335,27 zł1) 112,31% 2500,00 zł 4 mLeasing 4 221,63 zł 2) 112,319% 2 500,00 zł 5 ING Lease (Polska) Sp. z.o.o. / ING Bank Śląski 4 283,75 zł 112,91% 0,1% 250,00 zł 6 Toyota Leasing 3 471,20 zł 113,47% 7 WeźLeasing.pl 4 375,00 zł 116,00% 8 Volkswagen Bank Polska S.A. 3 069,00 zł3) 123,58% 24,5% 49 797,00 zł 3) 1) 59 rat po 4 335,27 zł 2) Brutto 3) Netto Założenia: Opłata wstępna - 10% Okres trwania umowy leasingu - 60 miesięcy Przedmiot leasingu - nowy samochód osobowy o wartości zł Przedmiot leasingu - nowy samochód osobowy o wartości zł

1. Raiffeisen-Leasing Polska S.A ,75 zł. 0,00 zł. 111,52% 1% 2032,52 zł. 2. Europejski Fundusz Leasingowy S.A ,53 zł. 112,18% 2 032,52 zł. 3. Idea LeasingS.A. TAK ,27 zł1) 112,31% 2500,00 zł. 4. mLeasing ,63 zł 2) 112,319% 2 500,00 zł. 5. ING Lease (Polska) Sp. z.o.o. / ING Bank Śląski ,75 zł. 112,91% 0,1% 250,00 zł. 6. Toyota Leasing ,20 zł. 113,47% 7. WeźLeasing.pl ,00 zł. 116,00% 8. Volkswagen Bank Polska S.A ,00 zł3) 123,58% 24,5% ,00 zł 3) 1) 59 rat po 4 335,27 zł 2) Brutto 3) Netto Założenia: Opłata wstępna - 10% Okres trwania umowy leasingu - 60 miesięcy Przedmiot leasingu - nowy samochód osobowy o wartości zł Przedmiot leasingu - nowy samochód osobowy o wartości zł.")

18

SPECYFICZNE FORMY LEASINGU

19

Leasing konsumencki Nie ma możliwości amortyzacji

Obniżone wymogi w zakresie oceny ryzyka kredytowego Nie zapewnia automatycznego uzyskania własności przedmiotu leasingu po zapłacie ostatniej raty

20

Leasing otwarty Umożliwia korzystanie do określonej kwoty z dowolnych środków produkowanych przez firmę, ale tylko w ramach przyznanego limitu Potrzeba zastosowania różnych urządzeń, których nie można z góry ustalić

21

DZIĘKUJEMY ZA UWAGĘ

Podobne prezentacje

>")