Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Operacje gospodarcze to udokumentowane i podlegające ewidencji księgowej zdarzenia gospodarcze.

Zdarzenia gospodarcze to zjawiska i procesy gospodarcze o różnym charakterze, powodujące zmiany w środkach gospodarczych i źródłach ich pochodzenia wskutek prowadzonej działalności gospodarczej np. zakup materiałów.

2

Ze względu na bezpośredni wpływ operacji gospodarczych na składniki bilansu wyróżniamy IV typy operacji gospodarczych bilansowych 1. Operacje gospodarcze wywołujące zmiany tylko w składnikach aktywów. A + A – zmienia się wyłącznie struktura aktywów, zmniejszeniu jednego składnika aktywów towarzyszy zwiększenie drugiego składnika aktywów o tę samą kwotę, suma bilansowa nie ulega zmianie. Na przykład: zakupiono za gotówkę materiały. 2. Operacje gospodarcze wywołujące zmiany tylko w składnikach pasywów. P + P – zmienia się wyłącznie struktura pasywów, zmniejszeniu jednego składnika pasywów towarzyszy zwiększenie drugiego składnika pasywów o tę samą kwotę, suma bilansowa nie ulega zmianie. Na przykład: zaciągnięto kredyt bankowy na spłatę zobowiązań wobec dostawców.

3

3. Operacje gospodarcze wywołujące równocześnie zwiększenie składników aktywów i pasywów.

A + P + zwiększa się składnik aktywów i równocześnie zwiększa się składnik pasywów o tę samą kwotę, suma bilansowa ulega zwiększeniu. Na przykład: przyjęto do magazynu materiały, za które zapłata nastąpi w terminie późniejszym. 4. Operacje gospodarcze wywołujące równocześnie zmniejszenie składników aktywów i pasywów. A - P - zmniejsza się składnik aktywów i równocześnie zmniejsza się składnik pasywów, suma bilansowa ulega zmniejszeniu. Na przykład: wypłacono gotówką naliczone wynagrodzenia dla pracowników.

4

SCHEMAT TYPÓW OPERACJI BILANSOWYCH

Grupa operacji Typ operacji gospodarczych Zmiany wywołane operacjami gospodarczymi Wpływ na ogólną wartość zasobów (sumę bilansową) Majątek Kapitały I A + - brak II P III AP + zwiększenie IV AP - zmniejszenie

Majątek. Kapitały. I. A. + - brak. II. P. III. AP + zwiększenie. IV. AP - zmniejszenie.")

6

Kontrola dokumentów księgowych

Kontrola merytoryczna ma na celu stwierdzenie, czy wszystkie dane jakościowe, ilościowe i wartościowe w dowodzie księgowym są zgodne z rzeczywistością, czy operację gospodarczą przeprowadzono według obowiązujących przepisów prawa, a nawet czy operacja ta była celowa i uzasadniona gospodarczo. Kontrola formalna polega na sprawdzeniu, czy dokument sporządzono zgodnie z przepisami prawa i regulacjami wewnętrznymi dotyczącymi przygotowywania dowodów księgowych. Kontrola rachunkowa ma na celu sprawdzenie dowodu pod względem prawidłowości wykonanych obliczeń.

7

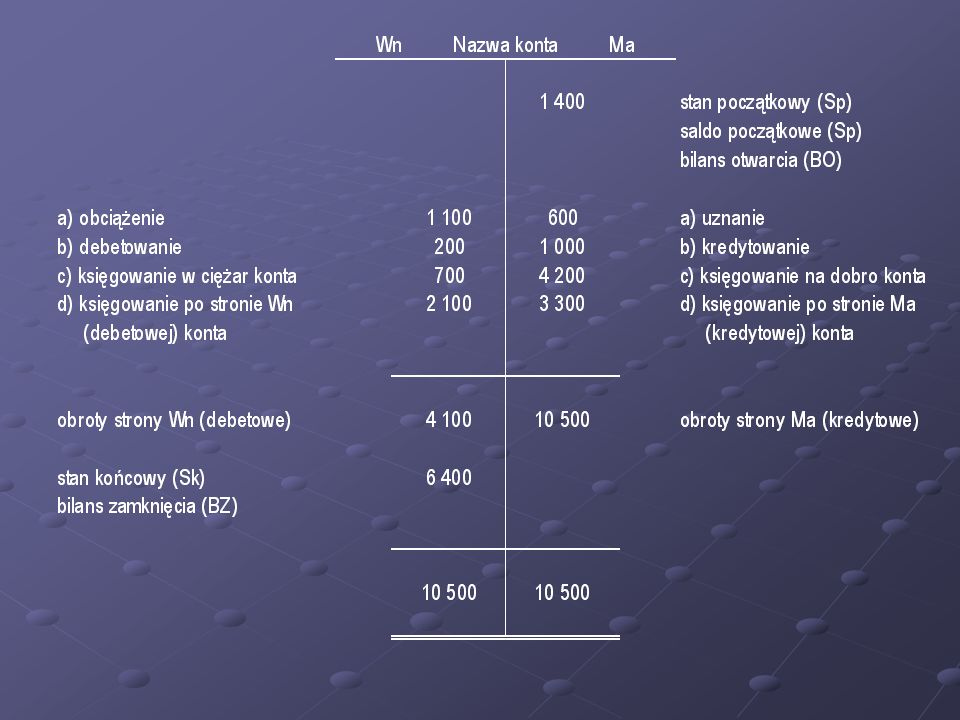

Konto to specyficzne dla rachunkowości urządzenie ewidencyjne służące do ujmowania operacji gospodarczych wyrażonych w pieniądzu

9

Zasada podwójnego zapisu

na co najmniej dwóch kontach, po przeciwnych stronach kont (na jednym koncie zapis musi być po stronie Winien a na drugim po stronie Ma), w tej samej kwocie (wielkość po stronie Winien i Ma musi być identyczna).

, w tej samej kwocie (wielkość po stronie Winien i Ma musi być identyczna).")

11

Ze względu na treść ekonomiczną: bilansowe wynikowe korygujące

Podział kont Ze względu na treść ekonomiczną: bilansowe wynikowe korygujące rozliczeniowe Ze względu na stopień szczegółowości: syntetyczne analityczne

12

Plan kont to usystematyzowany wykaz kont,

ich nazw i symboli, przeznaczonych do grupowania jednorodnych operacji gospodarczych, zgodnie z zasadami rejestracji księgowej. Jest podstawowym elementem zakładowego planu kont.

13

Wykaz zespołów wzorcowego planu kont

Zespół 0 – Aktywa trwałe 010 Środki trwałe 020 Wartości niematerialne i prawne 030 Długoterminowe aktywa finansowe ……… Zespół 1 – Środki pieniężne i rachunki bankowe oraz inne krótkoterminowe aktywa finansowe 100 Kasa 110 Rachunki bankowe 130 Krótkoterminowe aktywa finansowe Zespół 2 – Rozrachunki i roszczenia Zespół 3 – Materiały i towary Zespół 4 – Koszty według rodzajów i ich rozliczenie Zespół 5 – Koszty według typów działalności i ich rozliczenie Zespół 6 – Produkty i rozliczenia międzyokresowe Zespół 7 – Przychody i koszty związane z ich osiągnięciem Zespół 8 – Kapitały (fundusze) własne, fundusze specjalne i wynik finansowy

własne, fundusze specjalne i wynik finansowy.")

14

aktywne pasywne aktywno-pasywne

Konta bilansowe aktywne pasywne aktywno-pasywne Zadania kont bilansowych: przyjęcie z bilansu początkowego wyjściowych stanów wartości aktywów i pasywów ujęcie zmian tych stanów na podstawie udokumentowanych operacji gospodarczych ustalenie wartościowych stanów poszczególnych składników aktywów i pasywów na koniec okresu sprawozdawczego, które są podstawą do sporządzenia bilansu końcowego

15

Zasady funkcjonowania kont aktywnych

16

Zasady funkcjonowania kont pasywnych

17

Zasady funkcjonowania kont aktywno-pasywnych

18

Suma obrotów Dt = Suma obrotów Ct Suma sald Dt = Suma sald Ct

Zestawienie obrotów i sald Suma obrotów Dt = Suma obrotów Ct Suma sald Dt = Suma sald Ct

19

Przykład: W jednostce gospodarczej sporządzono bilans, który przedstawia się następująco:

Aktywa: 1. Środki trwałe 2. Materiały 3. Towary 4. Kasa 5. Rachunek bankowy Razem: Pasywa: 1. Kapitał podstawowy 2. Kredyty bankowe 3. Zob. wobec dostawców 4. Zob. z tyt. VAT 5. Zob. z tyt. wynagrodzeń Razem: W okresie sprawozdawczym zostały dokonane następujące operacje gospodarcze: 1. Zakupiono środki trwałe płacąc przelewem Zaciągnięto kredyt bankowy na spłatę zobowiązań z tyt. VAT Otrzymano od dostawcy towary, za które zapłata nastąpi później Wypłacono gotówką wynagrodzenia Polecenia: 1. Nanieść stany początkowe na konta 2. Zaksięgować operacje gospodarcze zgodnie z zasadą podwójnego księgowania 3. Sporządzić zestawienie obrotów i sald

Podobne prezentacje

>")

1999 Prentice Hall Business Publishing Introduction to Financial Accounting, 7th EditionHorngren, Sundem, and Elliot 1 Wykład 4 Przygotowanie sprawozdań>")