Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Jako dodatkowe źródło finansowania gminy

Obligacje komunalne Jako dodatkowe źródło finansowania gminy M. Jamróg

2

Definicje Obligacja jest papierem wartościowym emitowanym w serii, w którym emitent stwierdza, że jest dłużnikiem właściciela obligacji (obligatariusza) i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Świadczenie to może mieć charakter pieniężny lub niepieniężny. Obligacje emitować mogą m. in.: podmioty prowadzące działalność gospodarczą, posiadające osobowość prawną, a także spółki komandytowo-akcyjne, gminy, powiaty, województwa, zwane dalej „jednostkami samorządu terytorialnego”, a także związki tych jednostek oraz miasto stołeczne Warszawa, inne podmioty posiadające osobowość prawną, upoważnione do emisji obligacji na podstawie innych ustaw Ustawa z dnia 29 czerwca 1995 r. o obligacjach

i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Świadczenie to może mieć charakter pieniężny lub niepieniężny. Obligacje emitować mogą m. in.: podmioty prowadzące działalność gospodarczą, posiadające osobowość prawną, a także spółki komandytowo-akcyjne, gminy, powiaty, województwa, zwane dalej „jednostkami samorządu terytorialnego , a także związki tych jednostek oraz miasto stołeczne Warszawa, inne podmioty posiadające osobowość prawną, upoważnione do emisji obligacji na podstawie innych ustaw. Ustawa z dnia 29 czerwca 1995 r. o obligacjach.")

3

Definicje „Obligacje emitowane przez władze lokalne, komunalne (np. gminy, miasta) – zwykle są to obligacje długoterminowe, choć mogą być emitowane, jako krótkoterminowe. Należą do tzw. nieskarbowych papierów dłużnych.” Ustawa z dnia 29 czerwca 1995 r. o obligacjach Samorządy lokalne mają prawo do zaciągania zobowiązań obciążających majątek rzeczowy oraz ich przyszłe dochody - przejaw samodzielności finansowej Ustawa określa pojęcie obligacji przychodowych dla realizacji inwestycji samorządowych. Obligacje przychodowe mogą emitować*: JST lub ich związki spółki akcyjne lub spółki z ograniczoną odpowiedzialnością, w których JST lub związek JST posiada więcej, niż 50% ogólnej liczby głosów, podmioty wykonujące bezpośrednio lub pośrednio zadania użyteczności publicznej na podstawie umowy zawartej z JST lub związkiem JST *”Obligacje przychodowe jako źródło finansowania inwestycji komunalnych dr D. Kostyrka; konferencja: „Wsparcie inwestycji środowiskowych – finansowanie, procedura, alternatywne źródła wsparcia”; Poznań 25XI 2010;

4

Pieniądze uzyskane z emisji obligacji przychodowych przeznaczone są na inwestycje w j.s.t. Przychody z inwestycji mają stanowić środki przeznaczone na spłatę zobowiązań wynikających z tych obligacji. Zabezpieczeniem dla emitowanych obligacji jest określony i wydzielony przez emitenta majątek, czyli – z reguły – powstałe inwestycje. Odpowiedzialność emitenta ograniczona jest jedynie do wysokości zabezpieczenia i przychodów z przedsięwzięcia. Dług z emisji nie wlicza się do ogólnego zadłużenia j.s.t (60% dochodów w danym roku) oraz nie wlicza się do łącznej kwoty obsługi wraz z wykupem papierów ( 15% planowanych dochodów w roku j.s.t.)

oraz nie wlicza się do łącznej kwoty obsługi wraz z wykupem papierów ( 15% planowanych dochodów w roku j.s.t.) .")

5

Przyczyny emisji obligacji przez j.s.t.

Realizacja inwestycji rozwojowych danej jednostki Potrzeba dofinansowania części wkładu własnego jednostki, przy szansie dofinansowanie przedsięwzięcia ze środków unijnych Kwestie polityczne – wybory władz samorządowych nasilają potrzebę emisji obligacji dla uzyskania środków finansowych na cele rozwojowe i inwestycyjne danej gminy – rok 2010 wg Fitsch Polska był rekordowy pod względem emisji obligacji komunalnych Wydłużanie spłat zadłużenia j.s.t., zamiana kredytów na obligacje oraz tzw. „rolowanie długów”, czyli zamiana starych długów na nowe Obserwuje się wypychanie zadłużenia do spółek komunalnych „Euro 2012” Polska - Ukraina

6

Procedura związana z obligacjami komunalnymi

1. Samorząd lokalny - UCHWAŁA W SPRAWIE OBLIGACJI wielkość emisji, określenie wartości nominalnej obligacji, termin i warunki wykupu obligacji, warunki dotyczące wysokości oprocentowania, informację o zabezpieczeniu obligacji lub jego braku, określenie celu emisji, określenie trybu emisji, wskazanie źródła dochodów, z których zostaną spełnione świadczenia wynikające z emisji. 2. OPINIA RIO – nie wpływa na decyzję o emisji obligacji przez j.s.t, jest ważna dla kupujących obligacje. 3. WYBRÓR PODMIOTU DO EMISJI OBLIGACJI – najczęściej BANKU, nie stosuje się tutaj ustawy Prawo Zamówień Publicznych, ale i tak powoduje to konkurowanie banków = niższe marże i prowizje 4. Emisja – publiczna lub niepubliczna 5. Wykup papierów wartościowych

7

Dodatkowo : Opinia Komisji Nadzoru Finansowego przy giełdowej procedurze zbywania obligacji

8

Formy zbycia emisji obligacji komunalnych

Publiczna 1 - z zastosowaniem procedur i warunków oferty publicznej przewidzianej prawem, czyli w tzw. procedurze giełdowej Publiczna 2 - w sposób wskazany jak wyżej, ale z zastrzeżeniem o niestosowaniu ww. przepisów do obrotu tymi obligacjami, Oferta niepubliczna (prywatna), w szczególności poprzez skierowanie imiennej oferty do określonego grona potencjalnych nabywców. Ofertą publiczną jest udostępnianie na terytorium RP co najmniej 100 osobom lub nieoznaczonemu adresatowi, w dowolnej formie i w dowolny sposób, informacji o papierach wartościowych i warunkach dotyczących ich nabycia, stanowiących dostateczną podstawę do podjęcia decyzji o odpłatnym nabyciu tych papierów wartościowych Ustawa z 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych; DzU nr 184, poz

, w szczególności poprzez skierowanie imiennej oferty do określonego grona potencjalnych nabywców. Ofertą publiczną jest udostępnianie na terytorium RP co najmniej 100 osobom lub nieoznaczonemu adresatowi, w dowolnej formie i w dowolny sposób, informacji o papierach wartościowych i warunkach dotyczących ich nabycia, stanowiących dostateczną podstawę do podjęcia decyzji o odpłatnym nabyciu tych papierów wartościowych. Ustawa z 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych; DzU nr 184, poz")

9

Procedura publicznego zbywania obligacji komunalnych

Warunki publicznego zbywania obligacji komunalnych: Są dopuszczone do obrotu na rynku regulowanym, nie mają ograniczonej zbywalności, wnioskiem objęto wszystkie papiery w. tego samego rodzaju Komisja Nadzoru Finansowego (do …Papierów Wartościowych i Giełd) musi zatwierdzić emisję papierów w. - jednostka samorządowa składa wniosek (memorandum) do ww. instytucji poprzez firmę inwestycyjną z informacjami: Nazwa emitenta i podstawowe informacje, podstawowe dane o oferowanych obligacjach, w szczególności określenie ich liczby, rodzaju i wartości nominalnej, oznaczenie firmy inwestycyjnej, która będzie oferowała papiery wartościowe objęte wnioskiem. statut JST - emitenta lub umowę spółki (akt założycielski) w przypadku związku JST, uchwałę organu stanowiącego w sprawie emisji obligacji w drodze oferty publicznej oraz ich dematerializacji, wykaz informacji, w odniesieniu do których emitent lub wprowadzający wnosi o zwolnienie z obowiązku ich zamieszczenia w memorandum informacyjnym, wraz z uzasadnieniem, wykaz informacji, których przedstawienie w memorandum informacyjnym nie jest możliwe, ze wskazaniem specyfiki lub okoliczności, które uzasadniają ich pominięcie. Pełny zakres treści memorandum określony jest w § 9-22 rozporządzenia Ministra Finansów w sprawie szczegółowych warunków, jakim powinno odpowiadać memorandum informacyjne.

musi zatwierdzić emisję papierów w. - jednostka samorządowa składa wniosek (memorandum) do ww. instytucji poprzez firmę inwestycyjną z informacjami: Nazwa emitenta i podstawowe informacje, podstawowe dane o oferowanych obligacjach, w szczególności określenie ich liczby, rodzaju i wartości nominalnej, oznaczenie firmy inwestycyjnej, która będzie oferowała papiery wartościowe objęte wnioskiem. statut JST - emitenta lub umowę spółki (akt założycielski) w przypadku związku JST, uchwałę organu stanowiącego w sprawie emisji obligacji w drodze oferty publicznej oraz ich dematerializacji, wykaz informacji, w odniesieniu do których emitent lub wprowadzający wnosi o zwolnienie z obowiązku ich zamieszczenia w memorandum informacyjnym, wraz z uzasadnieniem, wykaz informacji, których przedstawienie w memorandum informacyjnym nie jest możliwe, ze wskazaniem specyfiki lub okoliczności, które uzasadniają ich pominięcie. Pełny zakres treści memorandum określony jest w § 9-22 rozporządzenia Ministra Finansów w sprawie szczegółowych warunków, jakim powinno odpowiadać memorandum informacyjne.")

10

Procedura publicznego zbywania obligacji komunalnych

do 20 dni roboczych od dnia złożenia wniosku i memorandum, decyduje o wniosku. Sprzeciw komisji = zakaz emisji publicznej, gdy: memorandum informacyjne nie odpowiada pod względem treści lub przepisów prawa obrót obligacjami stanowi istotne zagrożenie dla interesów inwestorów lub dla bezpieczeństwa obrotu

11

Procedura zbywania obligacji komunalnych

Emitent obligacji lub wprowadzający musi zapewnić: dostępność do memorandum informacyjnego dla inwestorów, sprawne przeprowadzenie oferty publicznej lub dopuszczenia do obrotu na rynku regulowanym, należytą ochronę interesów inwestorów. Ogłoszenie co najmniej w jednej gazecie ogólnopolskiej, w postaci drukowanej, bezpłatnie, w siedzibie spółki prowadzącej rynek regulowany, na którym obligacje mają być dopuszczane do obrotu, lub w siedzibie emitenta i w siedzibie firmy inwestycyjnej wykonującej czynności oferowania …w nakładzie zapewniającym dostępność dla osób zainteresowanych oraz sprawne przeprowadzenie oferty publicznej, w postaci elektronicznej na stronie emitenta oraz na stronach podmiotów biorących w sprzedaży papierów wartościowych, w postaci elektronicznej na stronie spółki prowadzącej rynek regulowany, na którym obligacje mają być dopuszczane do obrotu.

12

Rodzaje emisji obligacji komunalnych na rynku pozagiełdowym

emisję własną subemisję - emitent, ze względu na złożoność zagadnień ekonomicznych i prawnych oraz brak doświadczenia i odpowiednio wyszkolonej kadry, powierza odpłatnie organizację emisji pośrednikowi, który pełni rolę agenta emisji – najczęściej BANK Bank pełni rolę organizatora emisji, gwaranta, pełnomocnika ds. płatności i depozytariusza, prowadzi rynek wtórny. Oferty obligacji komunalnych są najczęściej emisjami niepublicznymi, kierowanymi do określonej grupy adresatów. Subemisja może być przeprowadzona przez: subemitenta inwestycyjnego podmiot ten zobowiązuje się do nabycia, na własny rachunek, całości lub części obligacji oferowanych w obrocie pierwotnym lub w pierwszej ofercie publicznej, na które nie złożono zapisów w terminie ich przyjmowania, subemitenta usługowego podmiot ten zobowiązuje się do nabycia, na własny rachunek, całości lub części emitowanych obligacji, oferowanych wyłącznie temu podmiotowi, w celu dalszego ich zbywania w obrocie pierwotnym lub w pierwszej ofercie publicznej.

13

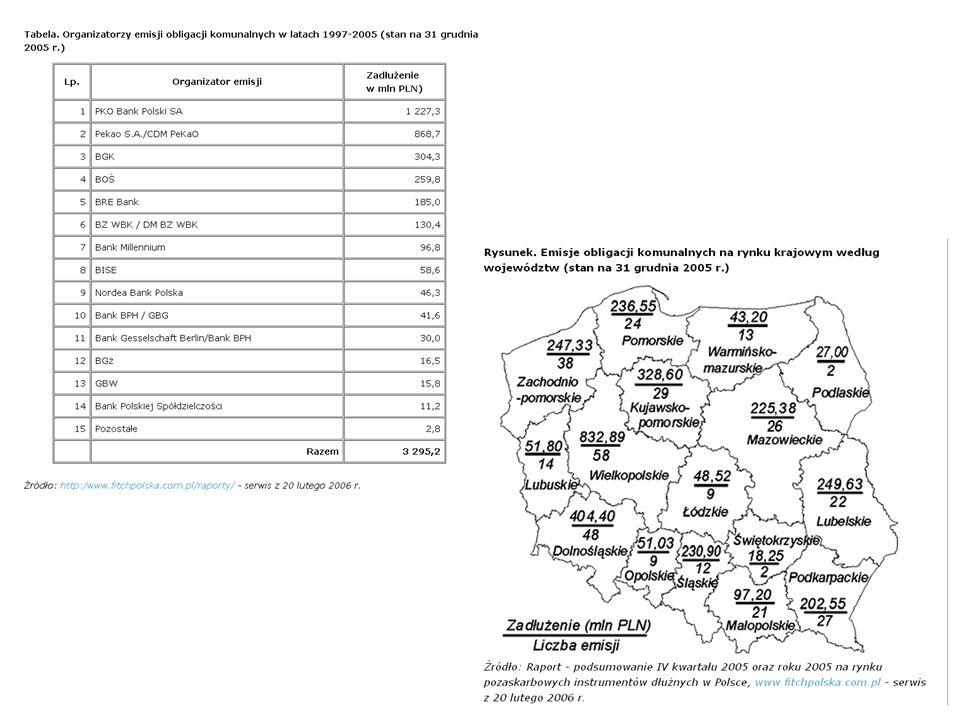

Sytuacja w Polsce wg. Fitsch Ratings Polska

15

Wykup obligacji, zabezpieczenie prawne

Następuje w formie świadczenia pieniężnego określonego co do kwoty i terminu w warunkach danej emisji. Możliwość przedterminowego wykupienia emisji, np. gdy koszt uzyskania środków finansowych z innych źródeł jest znacznie niższy niż obsługa obligacji długoterminowych na zasadach określonych w warunkach emisji, Prawne konsekwencje o charakterze karnym bądź cywilnym za naruszenia przepisów regulujących proces emisji obligacji komunalnych - ochrona interesu obligatariuszy inwestujących określone środki finansowe w obligacje oraz bezpieczne i przejrzyste funkcjonowanie rynku papierów wartościowych. Ust. O obligacjach określa – „kto dokonuje emisji obligacji, nie będąc do tego uprawnionym lub przy emisji nie zachowuje warunków określonych w ustawie, podlega grzywnie do 5 mln zł i karze pozbawienia wolności od sześciu miesięcy do pięciu lat. Tej samej karze podlega ten, kto działając w imieniu lub w interesie osoby prawnej albo jednostki organizacyjnej nieposiadającej osobowości prawnej, nie zachowuje warunków przeprowadzenia emisji”. Obligacje samorządu terytorialnego, Ł. Sobiech,

16

Cel emisji obligacji – przeznaczenie dodatkowych środków przez gminy

Najczęściej na lotniska – ponad 1 mld zł od 2010 roku; najwięcej W-wa 240 mln zł - m.in. port Lotniczy w Modlinie - PKO.S.A. obligacje 150 mln zł. (Nowy Dwór Mazowiecki) Spółki wodno-kanalizacyjne – najwięcej do tej pory MPWiK Warszawa (500 mln zł), MWiK w Bydgoszczy. Komunikacja miejska Zakład Komunikacji Miejskiej w Gdańsku (220 mln zł+ 60 mln zł), MPK w Łodzi Budowa lotniska w Modlinie, wrzesień 2011 r., „Moda na obligacje”, Katarzyna Ostrowska ,

Spółki wodno-kanalizacyjne – najwięcej do tej pory MPWiK Warszawa (500 mln zł), MWiK w Bydgoszczy. Komunikacja miejska Zakład Komunikacji Miejskiej w Gdańsku (220 mln zł+ 60 mln zł), MPK w Łodzi. Budowa lotniska w Modlinie, wrzesień 2011 r., „Moda na obligacje , Katarzyna Ostrowska ,")

17

Przykłady emisji inwestycyjnych

*”Obligacje przychodowe jako źródło finansowania inwestycji komunalnych dr D. Kostyrka; konferencja: „Wsparcie inwestycji środowiskowych – finansowanie, procedura, alternatywne źródła wsparcia”; Poznań 25XI 2010;

18

Przykład - Rybnik marzec 2003

19

Przykłady obligacji - Łódź

18 grudnia 2006 roku MPK-Łódź Spółka z o.o podpisała umowę o emisji obligacji przychodowych na budowę ŁTR z Bankiem BPH S.A, (inna inf. PKO S.A.) „Ocena ratingowa jest dla nas pomyślna, a co do zaufania ze strony Banku BPH nie było żadnych wątpliwości, gdyż zostaliśmy przez nich niedawno nagrodzeni statuetką dla „Najbardziej dynamicznej i nowatorskiej Spółki Komunalnej w ocenie Banku BPH””. ”Umowa podpisana przez MPK – Łódź też była pierwszą i jak do tej pory jedyną w Europie Środkowej, którą zawarło przedsiębiorstwo komunikacji publicznej i zaledwie drugą w tej części świata”*. Wykup obligacji do 2030 roku. Fitch Ratings umieścił międzynarodowy rating „BBB-” dla programu obligacji przychodowych w kwocie 144,4 mln zł wyemitowanych przez Miejskie Przedsiębiorstwo Komunikacyjne - Łódź Sp. z o.o. (”MPK-Łódź”) na liście obserwacyjnej ze wskazaniem negatywnym**. Archiwum ** z dn

„Ocena ratingowa jest dla nas pomyślna, a co do zaufania ze strony Banku BPH nie było żadnych wątpliwości, gdyż zostaliśmy przez nich niedawno nagrodzeni statuetką dla „Najbardziej dynamicznej i nowatorskiej Spółki Komunalnej w ocenie Banku BPH . Umowa podpisana przez MPK – Łódź też była pierwszą i jak do tej pory jedyną w Europie Środkowej, którą zawarło przedsiębiorstwo komunikacji publicznej i zaledwie drugą w tej części świata *. Wykup obligacji do 2030 roku. Fitch Ratings umieścił międzynarodowy rating „BBB- dla programu obligacji przychodowych w kwocie 144,4 mln zł wyemitowanych przez Miejskie Przedsiębiorstwo Komunikacyjne - Łódź Sp. z o.o. ( MPK-Łódź ) na liście obserwacyjnej ze wskazaniem negatywnym**. Archiwum ** z dn")

20

Przykład obligacji - Warszawa

Miasto Stołeczne Warszawa, AAA(pol)*, 30 lipca 2009 r. wyemitowało na rynku krajowym 10–letnie obligacje serii WAW1019. Łączna wartość 600 mln zł, termin wykupu przypada na 2019 r. Kupon obligacji jest stały - 6,7% w skali roku, cena emisyjna została ustalona na poziomie 95,252% wartości nominalnej Jest to pierwsza emisja obligacji krajowych m.st. Warszawy po II wojnie światowej. Emisja miała charakter publiczny i była kierowana do inwestorów instytucjonalnych - otwarte fundusze emerytalne (64,6% emisji), ubezpieczyciele (25%), banki (8,7%) oraz fundusze inwestycyjne (1,7%) Cel emisji z 2009 roku - finansowanie planowanego deficytu budżetu, w tym na realizację wydatków majątkowych * Fitch Ratings oraz rating międzynarodowy A2 nadany przez Moody's Investors Service

*, 30 lipca 2009 r. wyemitowało na rynku krajowym 10–letnie obligacje serii WAW1019. Łączna wartość 600 mln zł, termin wykupu przypada na 2019 r. Kupon obligacji jest stały - 6,7% w skali roku, cena emisyjna została ustalona na poziomie 95,252% wartości nominalnej. Jest to pierwsza emisja obligacji krajowych m.st. Warszawy po II wojnie światowej. Emisja miała charakter publiczny i była kierowana do inwestorów instytucjonalnych - otwarte fundusze emerytalne (64,6% emisji), ubezpieczyciele (25%), banki (8,7%) oraz fundusze inwestycyjne (1,7%) Cel emisji z 2009 roku - finansowanie planowanego deficytu budżetu, w tym na realizację wydatków majątkowych. * Fitch Ratings oraz rating międzynarodowy A2 nadany przez Moody s Investors Service.")

21

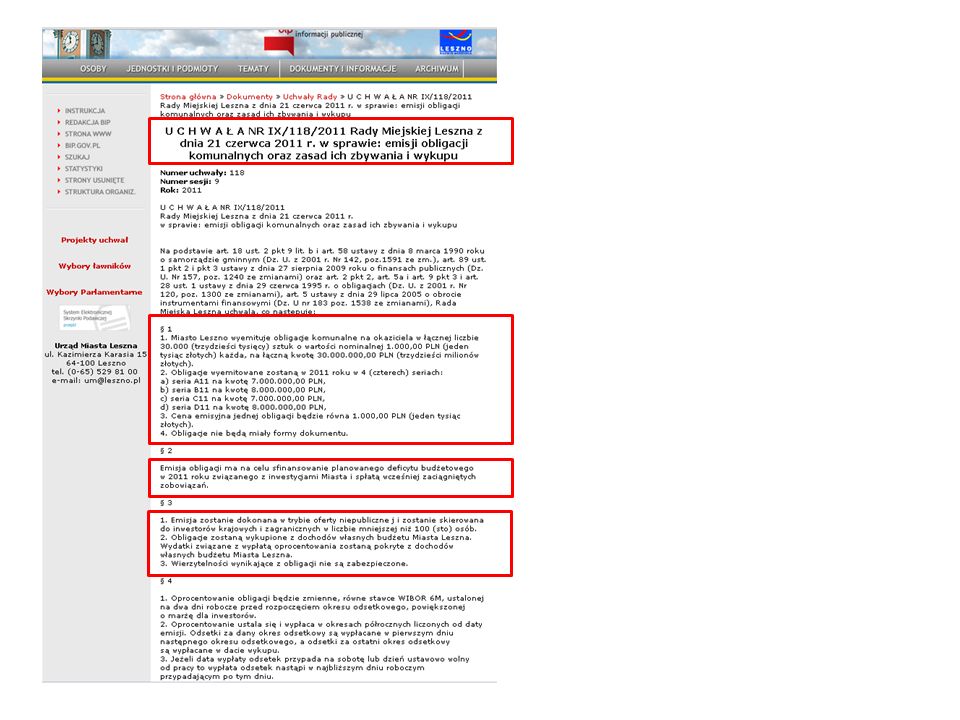

Przykład obligacji - Leszno

PKO B. P r. – emisje dla Leszna = 31 tys. obligacji komunalnych na okaziciela o wartości nominalnej 1 tys. zł każda (31 mln zł). Ich wykup od 5 do 10 lat. Obligacje będą wyemitowane w trybie oferty niepublicznej, tj. poprzez propozycję nabycia skierowaną do indywidualnych adresatów w liczbie mniejszej niż 100 osób. CEL: finansowanie planowanego deficytu budżetowego w 2010 r. związanego z inwestycjami miasta i spłatą wcześniej zaciągniętych zobowiązań. Dodatkowa informacja: 175 gmin, 28 powiatów i 5 województw wyemitowało od 1997 do 2010 roku obligacje komunalne z PKO B.P . Wartość ponad 4 mld zł. Od 2002 r*. * artykuł z dn

. Ich wykup od 5 do 10 lat. Obligacje będą wyemitowane w trybie oferty niepublicznej, tj. poprzez propozycję nabycia skierowaną do indywidualnych adresatów w liczbie mniejszej niż 100 osób. CEL: finansowanie planowanego deficytu budżetowego w 2010 r. związanego z inwestycjami miasta i spłatą wcześniej zaciągniętych zobowiązań. Dodatkowa informacja: 175 gmin, 28 powiatów i 5 województw wyemitowało od 1997 do 2010 roku obligacje komunalne z PKO B.P . Wartość ponad 4 mld zł. Od 2002 r*. * artykuł z dn")

23

Jak kupić obligacje komunalne

Głównie emisje j.s.t skierowane są do banków, jako organizatorów emisji, oraz klientów instytucjonalnych, np. Fundusze Emerytalne Indywidualny inwestor na Giełdzie Papierów Wartościowych poprzez rynek Obligacji „Catalyst” – notuje się wybrane obligacje Banki kierują indywidualne oferty obligacji – z reguły odsprzedają wykupione przez siebie obligacje (niedopuszczone do publicznego obrotu) na swoich warunkach Informacja w lokalnej prasie oraz ogólnopolskiej, także w urzędach jednostek samorządów

na swoich warunkach. Informacja w lokalnej prasie oraz ogólnopolskiej, także w urzędach jednostek samorządów.")

24

Skale ratingowe wg FitschRatings

Ratingi krajowe stanowią ocenę jakości kredytowej w odniesieniu do ratingu „najniższego” ryzyka kredytowego tylko i wyłącznie w danym kraju. AAA(pol) określa najwyższy na tej skali rating przyznawany w Polsce –nadawany w stosunku do „najniższego” ryzyka kredytowego, w porównaniu ze wszystkimi innymi emitentami i emisjami występującymi AA(pol) Ryzyko jest jedynie nieznacznie wyższe od ryzyka, jakie reprezentują sobą najwyżej notowani w Polsce emitenci lub emisje. A(pol) niskie ryzyko w porównaniu z innymi występującymi w Polsce. Jednakże, zdolność do terminowego wywiązania się ze zobowiązań finansowych jest bardziej podatna na zmiany czynników lub warunków ekonomicznych w porównaniu ze zdolnością obsługi zobowiązań finansowych zaliczonych do wyższych kategorii ratingu. BBB(pol) średnie ryzyko w porównaniu z innymi występującymi w Polsce. Jednak, istnieje większe prawdopodobieństwo, że zmiany czynników lub warunków ekonomicznych mogą mieć wpływ na zdolność do terminowego wywiązania się z danych zobowiązań finansowych niż w przypadku zdolności do obsługi zobowiązań finansowych zaliczonych do wyższych kategorii ratingu. BB(pol) wyższe ryzyko w porównaniu ze wszystkimi innymi emitentami i emisjami występującymi w Polsce. Wywiązanie się ze zobowiązań finansowych jest obarczone niepewnością, a zdolność do terminowej spłaty pozostaje w większym stopniu narażona na niekorzystne zmiany ekonomiczne w czasie. B(pol) znacznie podwyższone ryzyko w porównaniu ze wszystkimi innymi emitentami i emisjami występującymi w Polsce. Zobowiązania finansowe są obsługiwane na bieżąco, jednak przy ograniczonym marginesie bezpieczeństwa. Utrzymanie zdolności do dalszej obsługi płatności zależy od utrzymania się korzystnych warunków biznesowych i gospodarczych. W niektórych przypadkach może to oznaczać, że niektóre indywidualne zobowiązania nie są obsługiwane terminowo, jednak istnieje potencjalne wysokie prawdopodobieństwo odzyskania tych należności. CCC(pol) ryzyko niewypłacalności jest bardzo realne. Utrzymanie zdolności do obsługi zobowiązań finansowych jest uzależnione tylko i wyłącznie od utrzymania się korzystnych warunków biznesowych i gospodarczych. CC(pol) Niewypłacalność w jakimś stopniu jest prawdopodobna. C(pol) Niewypłacalność jest nieuchronna. RD(pol) emitent w opinii Fitch Ratings, niewywiązał się ze zobowiązań wynikających z wyemitowanej obligacji, zaciągniętego kredytu lub innego zobowiązania finansowego, ale nie ogłosił upadłości, układu z wierzycielami, likwidacji ani żadnej innej podobnej procedury i nadal prowadzi działalność gospodarczą. D(pol) Te kategorie ratingu krajowego są nadawane emitentom lub zobowiązaniom finansowym, które są aktualnie niewypłacalne lub w zwłoce.

określa najwyższy na tej skali rating przyznawany w Polsce –nadawany w stosunku do „najniższego ryzyka kredytowego, w porównaniu ze wszystkimi innymi emitentami i emisjami występującymi. AA(pol) Ryzyko jest jedynie nieznacznie wyższe od ryzyka, jakie reprezentują sobą najwyżej notowani w Polsce emitenci lub emisje. A(pol) niskie ryzyko w porównaniu z innymi występującymi w Polsce. Jednakże, zdolność do terminowego wywiązania się ze zobowiązań finansowych jest bardziej podatna na zmiany czynników lub warunków ekonomicznych w porównaniu ze zdolnością obsługi zobowiązań finansowych zaliczonych do wyższych kategorii ratingu. BBB(pol) średnie ryzyko w porównaniu z innymi występującymi w Polsce. Jednak, istnieje większe prawdopodobieństwo, że zmiany czynników lub warunków ekonomicznych mogą mieć wpływ na zdolność do terminowego wywiązania się z danych zobowiązań finansowych niż w przypadku zdolności do obsługi zobowiązań finansowych zaliczonych do wyższych kategorii ratingu. BB(pol) wyższe ryzyko w porównaniu ze wszystkimi innymi emitentami i emisjami występującymi w Polsce. Wywiązanie się ze zobowiązań finansowych jest obarczone niepewnością, a zdolność do terminowej spłaty pozostaje w większym stopniu narażona na niekorzystne zmiany ekonomiczne w czasie. B(pol) znacznie podwyższone ryzyko w porównaniu ze wszystkimi innymi emitentami i emisjami występującymi w Polsce. Zobowiązania finansowe są obsługiwane na bieżąco, jednak przy ograniczonym marginesie bezpieczeństwa. Utrzymanie zdolności do dalszej obsługi płatności zależy od utrzymania się korzystnych warunków biznesowych i gospodarczych. W niektórych przypadkach może to oznaczać, że niektóre indywidualne zobowiązania nie są obsługiwane terminowo, jednak istnieje potencjalne wysokie prawdopodobieństwo odzyskania tych należności. CCC(pol) ryzyko niewypłacalności jest bardzo realne. Utrzymanie zdolności do obsługi zobowiązań finansowych jest uzależnione tylko i wyłącznie od utrzymania się korzystnych warunków biznesowych i gospodarczych. CC(pol) Niewypłacalność w jakimś stopniu jest prawdopodobna. C(pol) Niewypłacalność jest nieuchronna. RD(pol) emitent w opinii Fitch Ratings, niewywiązał się ze zobowiązań wynikających z wyemitowanej obligacji, zaciągniętego kredytu lub innego zobowiązania finansowego, ale nie ogłosił upadłości, układu z wierzycielami, likwidacji ani żadnej innej podobnej procedury i nadal prowadzi działalność gospodarczą. D(pol) Te kategorie ratingu krajowego są nadawane emitentom lub zobowiązaniom finansowym, które są aktualnie niewypłacalne lub w zwłoce.")

25

1 2 3

Podobne prezentacje