Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Projekty współfinansowane ze środków UE – zarządzanie i rozliczanie

dr Michał Bitner Akademia Liderów Samorządowych 2009/2010

2

Plan prezentacji Prawno-instytucjonalne otoczenie realizacji projektów

Kwalifikowalność projektów i wydatków Pomoc publiczna w projektach samorządowych Zarządzanie cyklem projektu Analiza finansowa i ekonomiczna projektów

3

Prawno-instytucjonalne otoczenie realizacji projektów

Programowanie i realizacja polityki spójności

4

Reforma polityki spójności 2006

Utrzymanie dotychczasowej wagi budżetu polityki spójności (1/3 budżetu UE) Koncentracja działań na trzech nowych celach: konwergencja (81% budżetu polityki spójności), konkurencyjność regionalna i zatrudnienie (16%), europejska współpraca terytorialna (kontynuacja Inicjatywy Wspólnotowej INTERREG) Ograniczenie liczby funduszy strukturalnych Rezygnacja z Inicjatyw Wspólnotowych (EQUAL, INTERREG, LEADER, URBAN) Uproszczenie systemu wdrażania (np. brak uzupełnień programu) Zachowanie podstawowych zasad: wieloletniego programowania, partnerstwa, współfinansowania i ewaluacji Finansowanie jednofunduszowe, ale cross-financing Maksymalne współfinansowanie – 85% wydatków kwalifikowanych

Koncentracja działań na trzech nowych celach: konwergencja (81% budżetu polityki spójności), konkurencyjność regionalna i zatrudnienie (16%), europejska współpraca terytorialna (kontynuacja Inicjatywy Wspólnotowej INTERREG) Ograniczenie liczby funduszy strukturalnych. Rezygnacja z Inicjatyw Wspólnotowych (EQUAL, INTERREG, LEADER, URBAN) Uproszczenie systemu wdrażania (np. brak uzupełnień programu) Zachowanie podstawowych zasad: wieloletniego programowania, partnerstwa, współfinansowania i ewaluacji. Finansowanie jednofunduszowe, ale cross-financing. Maksymalne współfinansowanie – 85% wydatków kwalifikowanych.")

5

Podstawy prawne polityki strukturalnej – rozporządzenia wykonujące delegację Traktatu

Rozporządzenie Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności i uchylające rozporządzenie (WE) nr 1260/1999 Rozporządzenie (WE) nr 1080/2006 Parlamentu Europejskiego i Rady z dnia 5 lipca 2006 r. w sprawie Europejskiego Funduszu Rozwoju Regionalnego i uchylające rozporządzenie (WE) nr 1783/1999 Rozporządzenie Rady (WE) nr 1084/2006 z dnia 11 lipca 2006 r. ustanawiające Fundusz Spójności i uchylające rozporządzenie (WE) nr 1164/94 Rozporządzenie (WE) nr 1081/2006 Parlamentu Europejskiego i Rady z dnia 5 lipca 2006 r. w sprawie Europejskiego Funduszu Społecznego i uchylające rozporządzenie (WE) nr 1784/1999 Rozporządzenie (WE) nr 1082/2006 Parlamentu Europejskiego i Rady z dnia 5 lipca 2006 r. w sprawie europejskiego ugrupowania współpracy terytorialnej (EUWT) Rozporządzenie Komisji (WE) nr 1828/2006 z dnia 8 grudnia 2006 r. ustanawiające szczegółowe zasady wykonania rozporządzenia Rady (WE) nr 1083/2006 oraz rozporządzenia (WE) nr 1080/2006

nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności i uchylające rozporządzenie (WE) nr 1260/1999. Rozporządzenie (WE) nr 1080/2006 Parlamentu Europejskiego i Rady z dnia 5 lipca 2006 r. w sprawie Europejskiego Funduszu Rozwoju Regionalnego i uchylające rozporządzenie (WE) nr 1783/1999. Rozporządzenie Rady (WE) nr 1084/2006 z dnia 11 lipca 2006 r. ustanawiające Fundusz Spójności i uchylające rozporządzenie (WE) nr 1164/94. Rozporządzenie (WE) nr 1081/2006 Parlamentu Europejskiego i Rady z dnia 5 lipca 2006 r. w sprawie Europejskiego Funduszu Społecznego i uchylające rozporządzenie (WE) nr 1784/1999. Rozporządzenie (WE) nr 1082/2006 Parlamentu Europejskiego i Rady z dnia 5 lipca 2006 r. w sprawie europejskiego ugrupowania współpracy terytorialnej (EUWT) Rozporządzenie Komisji (WE) nr 1828/2006 z dnia 8 grudnia 2006 r. ustanawiające szczegółowe zasady wykonania rozporządzenia Rady (WE) nr 1083/2006 oraz rozporządzenia (WE) nr 1080/2006.")

6

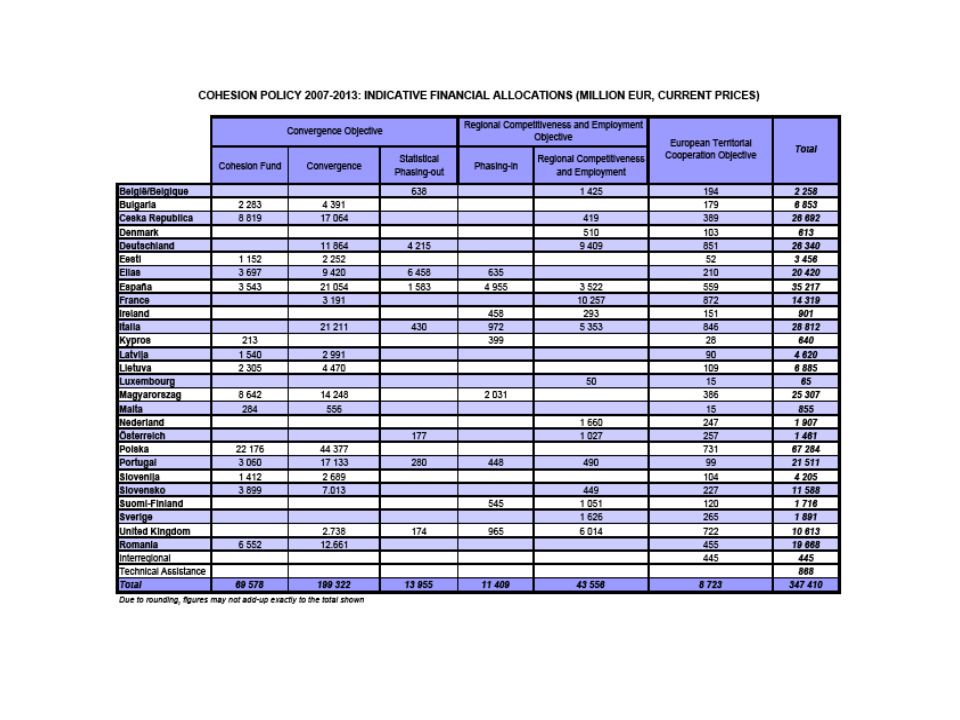

Perspektywa finansowa 2007-2013

7

Sprawa polska Całe terytorium Polski kwalifikuje się do objęcia wsparciem w ramach celu „konwergencja” Polska kwalifikuje się do objęcia wsparciem z CF (45,6% DNB UE-25 pc ppp ) Do celu współpracy transgranicznej kwalifikują się 44 NUTS 2 Do celów współpracy międzyregionalnej, sieci współpracy i wymiany doświadczeń kwalifikuje się całe terytorium Polski (ponieważ kwalifikuje się całe terytorium Wspólnoty)

Do celu współpracy transgranicznej kwalifikują się 44 NUTS 2. Do celów współpracy międzyregionalnej, sieci współpracy i wymiany doświadczeń kwalifikuje się całe terytorium Polski (ponieważ kwalifikuje się całe terytorium Wspólnoty)")

9

Podstawowe zasady funkcjonowania SF

Komplementarność i spójność Uzupełnienie działań krajowych (także na poziomie regionalnym i lokalnym), uzupełnienie innych instrumentów finansowych Wspólnoty Spójność pomocy funduszy z działaniami, politykami i priorytetami Wspólnoty Obowiązek wykazania spójności w strategicznych wytycznych, narodowych strategicznych ramach odniesienia i programach operacyjnych Koordynacja z pomocą z EFFROW, EFR, interwencją EBI i innych instrumentów finansowych

, uzupełnienie innych instrumentów finansowych Wspólnoty. Spójność pomocy funduszy z działaniami, politykami i priorytetami Wspólnoty. Obowiązek wykazania spójności w strategicznych wytycznych, narodowych strategicznych ramach odniesienia i programach operacyjnych. Koordynacja z pomocą z EFFROW, EFR, interwencją EBI i innych instrumentów finansowych.")

10

Podstawowe zasady funkcjonowania SF – c.d.

Ukierunkowanie na priorytety Unii promowanie konkurencyjności tworzenie miejsc pracy, w tym osiąganie celów wyznaczonych w pakiecie Wzrost i zatrudnienie – zintegrowane wytyczne na lata 2005–2008 określonych decyzją Rady 2005/600/WE (1). Earmarking: dla państw wchodzących w skład Unii przed – 60 % wydatków na cel konwergencja oraz 75 % wydatków na cel konkurencyjność regionalna i zatrudnienie zostaje przeznaczone na określone wyżej priorytety (cele Strategii Lizbońskiej) Wartości docelowe, oparte są na kategoriach wydatków strukturalnych Nowe państwa członkowskie mogą, ale nie muszą realizować powyższej zasady (Polska zobowiązała się zachować pułap) Klasyfikacja wydatków strukturalnych: Załącznik IV do rozporządzenia 1083/2004 (wydatki „lizbońskie”) Rozporządzenie Ministra Finansów z dnia 26 października 2007 r. w sprawie szczegółowej klasyfikacji wydatków strukturalnych

. Earmarking: dla państw wchodzących w skład Unii przed – 60 % wydatków na cel konwergencja oraz 75 % wydatków na cel konkurencyjność regionalna i zatrudnienie zostaje przeznaczone na określone wyżej priorytety (cele Strategii Lizbońskiej) Wartości docelowe, oparte są na kategoriach wydatków strukturalnych. Nowe państwa członkowskie mogą, ale nie muszą realizować powyższej zasady (Polska zobowiązała się zachować pułap) Klasyfikacja wydatków strukturalnych: Załącznik IV do rozporządzenia 1083/2004 (wydatki „lizbońskie ) Rozporządzenie Ministra Finansów z dnia 26 października 2007 r. w sprawie szczegółowej klasyfikacji wydatków strukturalnych.")

11

Podstawowe zasady funkcjonowania SF – c.d.

Programowanie - system wieloletniego programowania zorganizowanego w kilku etapach obejmujących określenie priorytetów, finansowania oraz systemu zarządzania i kontroli Partnerstwo Między Komisją a państwem członkowskim Między państwem członkowskim a właściwymi władzami regionalnymi, lokalnymi, miejskimi, partnerami gospodarczymi i społecznymi, innymi odpowiednimi podmiotami reprezentującymi społeczeństwo obywatelskie Partnerstwo obejmuje przygotowanie, realizację, monitorowanie i ewaluację programów operacyjnych

12

Podstawowe zasady funkcjonowania SF – c.d.

Subsydiarność (pomocniczość) Art. 5 Traktatu: Wspólnota powinna działać w granicach kompetencji nadanych jej Traktatem oraz w granicach jej celów określonych Traktatem. W dziedzinach, w których kompetencja Wspólnoty nie jest wyłączna, Wspólnota działa w zgodzie z zasadą subsydiarności, ale tylko wówczas i o ile cele proponowanego działania nie mogą być w wystarczający sposób osiągnięte przez państwa członkowskie i w związku z tym – ze względu na skalę lub efekty proponowanego działania - mogą być osiągnięte w większym stopniu przez Wspólnotę Zasada traktatowa dotyczy relacji między Wspólnotą a państwami członkowskimi (a nie regionami) Prowadzenie polityki spójności należy do kompetencji państw członkowskich, zatem interwencja Wspólnota podlega kryteriom subsydiarności

Art. 5 Traktatu: Wspólnota powinna działać w granicach kompetencji nadanych jej Traktatem oraz w granicach jej celów określonych Traktatem. W dziedzinach, w których kompetencja Wspólnoty nie jest wyłączna, Wspólnota działa w zgodzie z zasadą subsydiarności, ale tylko wówczas i o ile cele proponowanego działania nie mogą być w wystarczający sposób osiągnięte przez państwa członkowskie i w związku z tym – ze względu na skalę lub efekty proponowanego działania - mogą być osiągnięte w większym stopniu przez Wspólnotę. Zasada traktatowa dotyczy relacji między Wspólnotą a państwami członkowskimi (a nie regionami) Prowadzenie polityki spójności należy do kompetencji państw członkowskich, zatem interwencja Wspólnota podlega kryteriom subsydiarności.")

13

Podstawowe zasady funkcjonowania SF – c.d.

Proporcjonalność Zasoby finansowe i administracyjne wykorzystywane przez Komisję i państwa członkowskie do wdrażania funduszy w odniesieniu do: wyboru wskaźników produktu i rezultatu, ewaluacji, ogólnych zasad dotyczących systemów zarządzania i kontroli oraz sprawozdawczości – powinny być proporcjonalne do całkowitej kwoty wydatków alokowanej na dany program operacyjny

14

Podstawowe zasady funkcjonowania SF – c.d.

Dodatkowość – wsparcie z SF nie może zastępować publicznych lub równoważnych wydatków strukturalnych ponoszonych przez państwo członkowskie Dla regionów objętych celem Konwergencja Komisja i państwa członkowskie określają poziom publicznych lub równoważnych wydatków strukturalnych, jaki państwo członkowskie utrzymuje we wszystkich właściwych regionach w okresie programowania. Poziom wydatków ponoszonych przez państwo członkowskie objęty jest decyzją Komisji w sprawie narodowych strategicznych ram odniesienia Szczegóły określone w dokumencie metodologicznym Komisji

15

Podstawowe zasady funkcjonowania SF – c.d.

Zasady „horyzontalne” (obejmujące wszystkie polityki), których obowiązek respektowania wynika przede wszystkim z Traktatu: Równe traktowanie kobiet i mężczyzn Zakaz dyskryminacji w szczególności w dostępie do SF (dostępność dla osób niepełnosprawnych) Zasada zrównoważonego rozwoju – cele SF mają być osiągane w ramach zrównoważonego rozwoju Zasada zgodności (compliance)

, których obowiązek respektowania wynika przede wszystkim z Traktatu: Równe traktowanie kobiet i mężczyzn. Zakaz dyskryminacji w szczególności w dostępie do SF (dostępność dla osób niepełnosprawnych) Zasada zrównoważonego rozwoju – cele SF mają być osiągane w ramach zrównoważonego rozwoju. Zasada zgodności (compliance)")

16

Podstawowe zasady funkcjonowania SF w zakresie zarządzania finansowego

Zarządzanie podzielone – budżet UE w zakresie SF wykonywany jest przez państwa członkowskie, z tym że Komisja: Sprawdza istnienie i funkcjonowanie systemów zarządzania i kontroli Zawiesza płatności jeśli systemy zawodzą Sprawdza płatności na refinansowanie i decyduje o decommitments Prawidłowe zarządzanie finansowe (sound financial management)

")

17

Hierarchia dokumentów planowania strategicznego

Strategiczne wytyczne Wspólnoty dot. spójności proponowane przez Komisję, przyjmowane przez Radę za zgodą Parlamentu 1 Narodowe Strategiczne Ramy Odniesienia proponowane przez państwo członkowskie, uzgadniane z Komisją 2 Programy Operacyjne proponowane przez region, zatwierdzane przez Komisję 3 Wybrane projekty W trakcie naboru w ramach Działania 2.2 Wzmocnienie infrastruktury lokalnej i regionalnej Programu Górniczego złożono 51 projektów. Zgodnie z uchwałą Zarządu Województwa Małopolskiego z dnia 20 października 2005r. do realizacji wybrano 32 projekty, 12 projektów znalazło się na liście rezerwowej. Natomiast 7 projektów zostało odrzuconych ze względów formalnych. W grudniu 2005 r. Gmina Stryszów zrezygnowała z realizacji projektu w ramach Programu Górniczego wskutek uzyskania korzystniejszego dofinansowania z Minister-stwa Środowiska. Projekt Gminy Stryszów otrzymał dotację w kwocie zł. Rezygnacja z realizacji projektu uwolniła całą kwotę dotacji, co pozwoliło na realizację dwóch projektów z listy rezerwowej: Gminy Brzesko (kwota dotacji zł) i Powiatu chrzanowskiego (kwota dotacji zł). Uszczegółowienia programów operacyjnych ustalane przez instytucję zarządzającą 4 5 Strategiczny follow-up i coroczna debata przez Radę UE na wiosnę, w oparciu o roczny raport Komisji i państw członkowskich

i Powiatu chrzanowskiego (kwota dotacji zł). Uszczegółowienia programów operacyjnych. ustalane przez instytucję zarządzającą Strategiczny follow-up i coroczna debata. przez Radę UE na wiosnę, w oparciu o roczny raport Komisji i państw członkowskich.")

18

Zintegrowane wytyczna dla wzrostu i zatrudnienia

Integrated Guidelines for Growth and Jobs Zintegrowany Pakiet Wytycznych (ZPW) Broad Economic Policy Guidelines Employment Policy Guidelines 6 wytycznych makroekonomicznych 9 wytycznych mikroekonomicznych 8 wytycznych dotyczących problematyki zatrudnienia 18

Broad Economic Policy Guidelines. Employment Policy Guidelines. 6 wytycznych makroekonomicznych. 9 wytycznych mikroekonomicznych. 8 wytycznych dotyczących problematyki zatrudnienia. 18.")

19

Zintegrowane wytyczne a wymagane strategie i dokumenty

Rada Europejska ZINTEGROWANE WYTYCZNE DLA WZROSTU I ZATRUDNIENIA Wspólna Polityka Rybacka Polityka Spójności WPR STRATEGICZNE WYTYCZNE DLA SPÓJNOŚCI (SGC) STRATEGICZNE WYTYCZNE UE DLA POLITYKI ROZWOJU OBSZARÓW WIEJSKICH STRATEGICZNE WYTYCZNE DLA ZRÓWNOWAŻONEGO ROZWOJU SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH OBSZARÓW RYBACKICH Komisja Europejska Państwa członkowskie Narodowe Strategiczne Ramy Odniesienia (NSRF) Narodowa Strategia Rozwoju Obszarów Wiejskich Narodowy Plan Strategiczny dla Rybołówstwa Krajowy Program Reform

STRATEGICZNE WYTYCZNE UE DLA POLITYKI ROZWOJU OBSZARÓW WIEJSKICH. STRATEGICZNE WYTYCZNE DLA ZRÓWNOWAŻONEGO ROZWOJU SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH OBSZARÓW RYBACKICH. Komisja Europejska. Państwa. członkowskie. Narodowe Strategiczne Ramy Odniesienia. (NSRF) Narodowa Strategia Rozwoju Obszarów Wiejskich. Narodowy Plan Strategiczny dla Rybołówstwa. Krajowy Program Reform.")

20

Strategiczne wytyczne dla spójności

Rada ustanawia strategiczne wytyczne dla spójności gospodarczej, społecznej i terytorialnej, określające indykatywne ramy interwencji funduszy, z uwzględnieniem innych stosownych polityk Wspólnoty Strategiczne wytyczne są ustanawiane z uwzględnieniem zintegrowanych wytycznych, składających się z ogólnych wytycznych polityki gospodarczej oraz wytycznych dotyczących zatrudnienia

21

Strategiczne wytyczne dla spójności – c.d.

Europa – atrakcyjniejsze miejsce inwestowania i pracy Rozwój infrastruktury transportu Wzmocnienie synergii między ochroną środowiska i wzrostem gospodarczym Zmniejszenie zależności od tradycyjnych źródeł energii przez zwiększenie efektywności energetycznej i wspieranie rozwoju energii odnawialnej Wiedza i innowacje dla rozwoju Wzrost i lepsze ukierunkowanie inwestycji w zakresie RTD Wspieranie innowacji i promocja przedsiębiorczości Promocja społeczeństwa informacyjnego dla wszystkich Zwiększenie dostępności finansowania Więcej i lepsze miejsca pracy Zwiększenie liczby zatrudnionych i modernizacja systemów osłony socjalnej Zwiększenie mobilności zawodowej pracowników i elastyczności rynku pracy Zwiększenie inwestycji w HC Podniesienie jakości zarządzania Zdrowa siła robocza

22

Narodowe Strategiczne Ramy Odniesienia (NSRF) na okres 2007-2013

Cel – zapewnienie zgodności wsparcia z SGC oraz zgodności krajowego programu reform z priorytetami Wspólnoty Treść: analiza dysproporcji, słabości i potencjału rozwojowego strategię rozwoju, w tym priorytety tematyczne i terytorialne wykaz programów operacyjnych dla celów „konwergencja” i „konkurencyjność regionalna i zatrudnienie” indykatywna roczna alokacja z każdego funduszu na poszczególne programy opis sposobu, w jaki wydatki przyczynią się do realizacji priorytetów Unii w zakresie promowania konkurencyjności i tworzenia miejsc prac w odniesieniu do regionów objętych celem „konwergencja”: przewidywane działania na rzecz zwiększenia wydajności administracji kwota całkowitych rocznych środków przewidzianą w ramach EFRROW oraz EFR informacje wymagane dla potrzeb weryfikacji ex ante przestrzegania zasady dodatkowości w odniesieniu do państw członkowskich kwalifikujących się w ramach CF - informacje na temat mechanizmów koordynacji między samymi programami operacyjnymi oraz między tymi programami a EFRROW i EFR

23

Programy operacyjne – zasady ogólne

Każdy program operacyjny obejmuje okres i dotyczy tylko jednego z celów polityki spójności Każdy program może być finansowany tylko z jednego funduszu, z wyjątkiem programów operacyjnych w zakresie infrastruktury transportowej i środowiska finansowanych łącznie z ERDF i CF ERDF i ESF mogą finansować, w sposób komplementarny i w granicach pułapu 10 % finansowania wspólnotowego każdej osi priorytetowej programu operacyjnego, działania objęte zakresem pomocy z innego funduszu, o ile są one konieczne do odpowiedniej realizacji operacji i bezpośrednio z nią powiązane Programy operacyjne celu „konwergencja” opracowywane są co najmniej na poziomie NUTS 2; programy finansowane z CF opracowywane są dla kraju

24

Programy Operacyjne współfinansowane z funduszy strukturalnych

Program Operacyjny Infrastruktura i Środowisko Program Operacyjny Kapitał Ludzki Program Operacyjny Innowacyjna Gospodarka Program Operacyjny Rozwój Polski Wschodniej Programy Operacyjne Europejskiej Współpracy Terytorialnej 16 Regionalnych Programów Operacyjnych Program Operacyjny Pomoc techniczna

25

Zasady prawa wspólnotowego a przepisy prawa krajowego

Ustawa z o zasadach prowadzenia polityki rozwoju Dotyczy tylko polityki spójności, nie dotyczy programów finansowanych z EFRROW i EFR Szczególna pozycja Ministra Rozwoju Regionalnego (MRR) wykonuje zadania państwa członkowskiego określone w przepisach rozporządzenia 1083/2006 opracowuje i przedstawia RM do zatwierdzenia, po zasięgnięciu opinii właściwego ministra albo zarządu województwa, propozycję podziału środków budżetu państwa i środków pochodzących z budżetu Unii Europejskiej między poszczególne programy operacyjne zapewnia zgodność programów operacyjnych z przepisami UE prowadzi negocjacje z Komisją w celu uzgodnienia treści programów operacyjnych współpracuje w zakresie przygotowywania regionalnych programów operacyjnych, monitoruje i kontroluje przebieg ich realizacji oraz zwraca się do zarządów województw z wnioskami dotyczącymi usprawnienia sposobu ich realizacji występuje do Komisji z wnioskiem o dokonanie przesunięć środków między programami lub między priorytetami certyfikuje Komisji Europejskiej prawidłowość poniesienia wydatków w ramach programów operacyjnych

wykonuje zadania państwa członkowskiego określone w przepisach rozporządzenia 1083/2006. opracowuje i przedstawia RM do zatwierdzenia, po zasięgnięciu opinii właściwego ministra albo zarządu województwa, propozycję podziału środków budżetu państwa i środków pochodzących z budżetu Unii Europejskiej między poszczególne programy operacyjne. zapewnia zgodność programów operacyjnych z przepisami UE. prowadzi negocjacje z Komisją w celu uzgodnienia treści programów operacyjnych. współpracuje w zakresie przygotowywania regionalnych programów operacyjnych, monitoruje i kontroluje przebieg ich realizacji oraz zwraca się do zarządów województw z wnioskami dotyczącymi usprawnienia sposobu ich realizacji. występuje do Komisji z wnioskiem o dokonanie przesunięć środków między programami lub między priorytetami. certyfikuje Komisji Europejskiej prawidłowość poniesienia wydatków w ramach programów operacyjnych.")

26

Polityka rozwoju Polityka rozwoju - zespół wzajemnie powiązanych działań podejmowanych i realizowanych w celu zapewnienia trwałego i zrównoważonego rozwoju kraju oraz spójności społeczno-gospodarczej i terytorialnej, w skali krajowej, regionalnej lub lokalnej Politykę rozwoju prowadzą: Rada Ministrów – w skali kraju samorząd województwa - w skali regionu samorząd powiatowy i gminny - w skali lokalnej Politykę rozwoju prowadzi się na podstawie strategii rozwoju (strategii rozwoju kraju, strategii sektorowych, strategii ponadregionalnych, strategii rozwoju województw, strategii rozwoju lokalnego – powiatów i gmin), programów operacyjnych oraz planów wykonawczych

, programów operacyjnych oraz planów wykonawczych.")

27

Strategia rozwoju kraju

Podstawowe dokumenty planowania strategicznego: Strategia rozwoju kraju (przyjęta przez Radę Ministrów w dniu ) – w zakresie wymaganym przez ustawę: dokument planistycznym określający podstawowe uwarunkowania, cele i kierunki rozwoju kraju w wymiarze społecznym, gospodarczym i terytorialnym, obejmując okres co najmniej 7 lat Strategie sektorowe – mogą wykraczać poza okres objęty SRK Krajowy program reform (przyjęty przez Radę Ministrów w dniu ) – w zakresie wynikającym z odnowionej strategii lizbońskiej Narodowe strategiczne ramy odniesienia – w zakresie wynikającym z rozporzadzenia 1083/2006 SRK uwzględnia kierunki rozwoju zawarte w dokumentach strategicznych oraz politykach Unii Europejskiej SRK określa zasady i wyznacza ramy instytucjonalne koordynacji różnych polityk horyzontalnych, wchodzących w skład polityki rozwoju – w szczególności tych, które są filarami europejskiej perspektywy finansowej w latach : polityki konkurencyjności, spójności, Wspólnej Polityki Rolnej i Wspólnej Polityki Rybackiej

– w zakresie wymaganym przez ustawę: dokument planistycznym określający podstawowe uwarunkowania, cele i kierunki rozwoju kraju w wymiarze społecznym, gospodarczym i terytorialnym, obejmując okres co najmniej 7 lat. Strategie sektorowe – mogą wykraczać poza okres objęty SRK. Krajowy program reform (przyjęty przez Radę Ministrów w dniu ) – w zakresie wynikającym z odnowionej strategii lizbońskiej. Narodowe strategiczne ramy odniesienia – w zakresie wynikającym z rozporzadzenia 1083/2006. SRK uwzględnia kierunki rozwoju zawarte w dokumentach strategicznych oraz politykach Unii Europejskiej. SRK określa zasady i wyznacza ramy instytucjonalne koordynacji różnych polityk horyzontalnych, wchodzących w skład polityki rozwoju – w szczególności tych, które są filarami europejskiej perspektywy finansowej w latach : polityki konkurencyjności, spójności, Wspólnej Polityki Rolnej i Wspólnej Polityki Rybackiej.")

28

Strategia rozwoju kraju a strategie sektorowe

Zawartość strategii rozwoju kraju i strategii sektorowych diagnoza sytuacji społeczno-gospodarczej (w odniesieniu do sektora objętego strategią) prognoza trendów rozwojowych w okresie objętym strategią cele strategiczne polityki rozwoju (w danym sektorze) kierunki interwencji podmiotów prowadzących politykę rozwoju kierunków wspierania rozwoju regionów środkami pochodzącymi z budżetu państwa lub ze źródeł zagranicznych wskaźniki realizacji określenie systemu realizacji oraz ram finansowych Projekt SRK opracowuje MRR, uchwala Sejm w formie ustawy, podlega okresowej aktualizacji Projekt strategii sektorowej opracowuje właściwy minister, opiniuje MRR, uchwala Rada Ministrów

prognoza trendów rozwojowych w okresie objętym strategią. cele strategiczne polityki rozwoju (w danym sektorze) kierunki interwencji podmiotów prowadzących politykę rozwoju. kierunków wspierania rozwoju regionów środkami pochodzącymi z budżetu państwa lub ze źródeł zagranicznych. wskaźniki realizacji. określenie systemu realizacji oraz ram finansowych. Projekt SRK opracowuje MRR, uchwala Sejm w formie ustawy, podlega okresowej aktualizacji. Projekt strategii sektorowej opracowuje właściwy minister, opiniuje MRR, uchwala Rada Ministrów.")

29

Szczegółowy opis priorytetów programu operacyjnego

Wytyczne MRR, 26 ust. 1 pkt 2 ustawy kompendium wiedzy dla beneficjentów na temat typów i możliwości realizacji projektów w ramach poszczególnych programów operacyjnych Projekt opracowuje IZ, formalnie ocenia DKS MRR, zatwierdza IZ (decyzja/uchwała zarządu) DZIAŁANIA, które oznacza operację lub grupę operacji realizujących cel określony dla danego priorytetu charakteryzujących się jednolitym systemem wdrażania (jedna instytucja odpowiedzialna za wdrożenie operacji/grup operacji)

DZIAŁANIA, które oznacza operację lub grupę operacji realizujących cel określony dla danego priorytetu charakteryzujących się jednolitym systemem wdrażania (jedna instytucja odpowiedzialna za wdrożenie operacji/grup operacji)")

30

Zakres szczegółowego opisu priorytetów

Informacje na temat programu operacyjnego: podstawowe informacje: status, cel, zakres, okres obowiązywania, data przyjęcia, procedurę wprowadzania zmian skrócony opis PO/RPO; ogólne informacje dotyczące sposobu finansowania programu: opis montażu finansowego, źródła finansowania (EBI, kredyty, leasing) informacje na temat kwalifikowalności opis systemu wyboru projektów w ramach PO/RPO: tryb dokonywania wyboru projektów w ramach programu operacyjnego na poziomie działania: (konkursowy, systemowy, indywidualny, o wartości netto powyżej 25 mln euro), procedurę oceny formalnej i merytorycznej wniosku, elementy podlegające ocenie, instytucję odpowiedzialną za wydanie ostatecznej decyzji w sprawie dofinansowania projektu i podpisanie umowy/decyzji o przyznaniu wsparcia dla projektu, procedura odwoławcza wykaz dokumentów służących realizacji PO/RPO: wszystkie dokumenty niezbędne dla beneficjenta

informacje na temat kwalifikowalności. opis systemu wyboru projektów w ramach PO/RPO: tryb dokonywania wyboru projektów w ramach programu operacyjnego na poziomie działania: (konkursowy, systemowy, indywidualny, o wartości netto powyżej 25 mln euro), procedurę oceny formalnej i merytorycznej wniosku, elementy podlegające ocenie, instytucję odpowiedzialną za wydanie ostatecznej decyzji w sprawie dofinansowania projektu i podpisanie umowy/decyzji o przyznaniu wsparcia dla projektu, procedura odwoławcza. wykaz dokumentów służących realizacji PO/RPO: wszystkie dokumenty niezbędne dla beneficjenta.")

31

Zakres szczegółowego opisu priorytetów - c.d.

Informacje na temat priorytetów i działań PO/RPO skrócony opis priorytetu szczegółowy opis działań realizowanych w ramach priorytetu w podziale na działania i tryby realizacji Załączniki: indykatywna tabela finansowa zobowiązań dla programu operacyjnego w podziale na priorytety i działania z przyporządkowaniem kategorii interwencji; poziom wydatków pochodzących z funduszy strukturalnych w ramach PO programu operacyjnego przeznaczonych na realizację Strategii Lizbońskiej, tabela wskaźników produktu i rezultatu na poziomie działania; lista projektów kluczowych w ramach priorytetu; propozycje kryteriów formalnych i merytorycznych wyboru finansowanych operacji (do zatwierdzenia przez Komitet Moniotorujący) Na podstawie zawartej w uszczegółowieniu propozycji IZ przygotowuje kryteria wyboru finansowanych operacji, które zaczną obowiązywać po ich akceptacji przez KM

Na podstawie zawartej w uszczegółowieniu propozycji IZ przygotowuje kryteria wyboru finansowanych operacji, które zaczną obowiązywać po ich akceptacji przez KM.")

32

Tryby wyboru projektów

W ramach PO mogą być dofinansowane, zgodnie z kryteriami zatwierdzonymi przez Komitet Monitorujący, projekty: indywidualne - o strategicznym znaczeniu dla realizacji programu, wskazywane przez IZ systemowe, w tym również projekty pomocy technicznej - polegające na realizacji zadań publicznych przez podmioty działające na podstawie odrębnych przepisów, w zakresie określonym przepisami prawa i dokumentami strategiczno-programowymi przyjętymi przez Radę Ministrów wyłonione w trybie konkursu

33

Konkurs IZ (IP, IW) w celu wyłonienia projektów do dofinansowania w trybie konkursowym ogłasza konkurs na swojej stronie internetowej Ogłoszenie powinno zawierać następujące informacje: rodzaj projektów podlegających dofinansowaniu rodzaj podmiotów, które mogą ubiegać się o dofinansowanie kwotę środków przeznaczonych na dofinansowanie projektów poziom dofinansowania projektów, jako procent wydatków objętych dofinansowaniem (kwalifikowalnych) maksymalną kwotę dofinansowania projektu, o ile kwota taka została ustalona kryteria wyboru projektów termin rozstrzygnięcia konkursu wzór wniosku o dofinansowanie projektu termin, miejsce i sposób składania wniosków o dofinansowanie projektu wzór umowy o dofinansowanie projektu informację o środkach odwoławczych przysługujących wnioskodawcy w ramach systemu realizacji PO

maksymalną kwotę dofinansowania projektu, o ile kwota taka została ustalona. kryteria wyboru projektów. termin rozstrzygnięcia konkursu. wzór wniosku o dofinansowanie projektu. termin, miejsce i sposób składania wniosków o dofinansowanie projektu. wzór umowy o dofinansowanie projektu. informację o środkach odwoławczych przysługujących wnioskodawcy w ramach systemu realizacji PO.")

34

Konkurs – c.d. IZ (IP, IW) w dniu ogłoszenia konkursu zamieszcza w dzienniku o zasięgu ogólnopolskim lub regionalnym informację o konkursie, ze wskazaniem adresu strony internetowej, na której zamieszczono ogłoszenie o konkursie Do czasu zawarcia wszystkich umów o dofinansowanie projektu z beneficjentami wyłonionymi w konkursie lub w wyniku rozpatrzenia środków odwoławczych przewidzianych w ustawie, instytucja ogłaszająca konkurs nie może spowodować pogorszenia zasad konkursu, warunków realizacji projektu oraz nakładać na podmioty ubiegające się o dofinansowanie dodatkowych obowiązków, chyba że konieczność zmiany wynika ze zobowiązań międzynarodowych lub przepisów innych ustaw IZ (IP, IW) zgodnie z systemem realizacji PO, ogłasza na swojej stronie internetowej listę projektów konkursowych, które zostały zakwalifikowane do dofinansowania Właściwa IZ (IP, IW) pisemnie informuje wnioskodawcę o wynikach oceny jego projektu

w dniu ogłoszenia konkursu zamieszcza w dzienniku o zasięgu ogólnopolskim lub regionalnym informację o konkursie, ze wskazaniem adresu strony internetowej, na której zamieszczono ogłoszenie o konkursie. Do czasu zawarcia wszystkich umów o dofinansowanie projektu z beneficjentami wyłonionymi w konkursie lub w wyniku rozpatrzenia środków odwoławczych przewidzianych w ustawie, instytucja ogłaszająca konkurs nie może spowodować pogorszenia zasad konkursu, warunków realizacji projektu oraz nakładać na podmioty ubiegające się o dofinansowanie dodatkowych obowiązków, chyba że konieczność zmiany wynika ze zobowiązań międzynarodowych lub przepisów innych ustaw. IZ (IP, IW) zgodnie z systemem realizacji PO, ogłasza na swojej stronie internetowej listę projektów konkursowych, które zostały zakwalifikowane do dofinansowania. Właściwa IZ (IP, IW) pisemnie informuje wnioskodawcę o wynikach oceny jego projektu.")

35

Kryteria oceny projektów

Formalna 0/1 (spełnia/nie spełnia) – kryteria formalne Strategiczna – punktowa, można równolegle z merytoryczną Merytoryczna horyzontalna i szczegółowa – punktowa, eksperci zewnętrzni Wykonalności technicznej, technologicznej, finansowej, ekonomicznej – 0/1 – eksperci zewnętrzni

– kryteria formalne. Strategiczna – punktowa, można równolegle z merytoryczną. Merytoryczna horyzontalna i szczegółowa – punktowa, eksperci zewnętrzni. Wykonalności technicznej, technologicznej, finansowej, ekonomicznej – 0/1 – eksperci zewnętrzni.")

36

Tryby konkursowe Zamknięty z preselekcją Zamknięty bez preselekcji

Ocena formalna Ocena strategiczna i merytoryczna Lista rankingowa Ocena wykonalności Zamknięty bez preselekcji Otwarty (bez preselekcji)

")

37

Projekty indywidualne

Wytyczne MRR w zakresie jednolitego systemu zarządzania i monitorowania projektów indywidualnych, zgodnych z art. 28 ust. 1 ustawy z dnia 6 grudnia 2006 r. o zasadach prowadzenia polityki rozwoju Projekty indywidualne - przedsięwzięcia o strategicznym znaczeniu dla realizacji PO, wskazywane przez IZ (lista indykatywna, tzn. podane informacje dotyczące poszczególnych projektów mają charakter orientacyjny) Projekty podstawowe Projekty rezerwowe Umieszczenie projektu na liście jest warunkową deklaracją jego realizacji i związane jest z zarezerwowaniem środków w ramach budżetu danego priorytetu PO na realizację projektu Uzyskanie dofinansowania zależy od spełnienia przez projekt wymogów formalnych i merytorycznych dotyczących przygotowania odpowiedniej dokumentacji i gotowości do wdrożenia

Projekty podstawowe. Projekty rezerwowe. Umieszczenie projektu na liście jest warunkową deklaracją jego realizacji i związane jest z zarezerwowaniem środków w ramach budżetu danego priorytetu PO na realizację projektu. Uzyskanie dofinansowania zależy od spełnienia przez projekt wymogów formalnych i merytorycznych dotyczących przygotowania odpowiedniej dokumentacji i gotowości do wdrożenia.")

38

Środki odwoławcze W przypadku negatywnej oceny projektu wnioskodawca może wnieść środki odwoławcze przewidziane w systemie realizacji PO, w terminie, trybie i na warunkach tam określonych System realizacji PO musi uwzględniać co najmniej jeden środek odwoławczy przysługujący wnioskodawcy w trakcie ubiegania się o dofinansowanie W rozpatrywaniu środków odwoławczych nie mogą brać udziału osoby, które na jakimkolwiek etapie dokonywały czynności związanych z określonym projektem, w tym były zaangażowane w jego ocenę Właściwa instytucja informuje wnioskodawcę na piśmie o wynikach procedury odwoławczej wraz z pouczeniem o możliwości wniesienia skargi do WSA Nie podlegają rozpatrzeniu środki odwoławcze, które pomimo odpowiedniego pouczenia w informacji o wyniku oceny, zostały wniesione po terminie lub w sposób sprzeczny z pouczeniem lub do niewłaściwej instytucji

39

Skarga do WSA Po wyczerpaniu środków odwoławczych przewidzianych w systemie realizacji PO i po otrzymaniu informacji o negatywnym wyniku procedury odwoławczej wnioskodawca może w tym zakresie wnieść skargę do WSA Skarga jest wnoszona przez wnioskodawcę w terminie 14 dni od dnia otrzymania informacji o wyniku procedury odwoławczej do właściwego WSA wraz z kompletną dokumentacją w sprawie, obejmującą wniosek o dofinansowanie wraz z informacją w przedmiocie oceny projektu, kopie wniesionych środków odwoławczych oraz informacji o wyniku procedury odwoławczej W wyniku rozpatrzenia skargi sąd może w instrukcyjnym terminie 30 dni od wniesienia skargi: uwzględnić skargę, stwierdzając, że ocena projektu została przeprowadzona w sposób naruszający prawo, przekazując jednocześnie sprawę do ponownego rozpatrzenia przez właściwą IZ lub IP oddalić skargę w przypadku jej nieuwzględnienia umorzyć postępowanie w sprawie, jeżeli z jakichkolwiek względów jest ono bezprzedmiotowe

40

Skarga kasacyjna do NSA

Wnioskodawca lub właściwa instytucja pośrednicząca lub zarządzająca może wnieść skargę kasacyjną do NSA w terminie 14 dni od dnia doręczenia rozstrzygnięcia wojewódzkiego sądu administracyjnego wraz z kompletną dokumentacją w sprawie Skarga jest rozpatrywana w terminie 30 dni od dnia jej wniesienia Wniesienie skargi: po terminie niekompletnej bez uiszczenia opłaty sądowej w terminie wniesienia skargi w każdym przypadku powoduje pozostawienie skargi bez rozpatrzenia Procedura odwoławcza nie wstrzymuje zawierania umów o dofinansowanie z wnioskodawcami, których projekty zostały zakwalifikowane do dofinansowania

41

Kwalifikowalność projektów i wydatków

Granice współfinansowania

42

Zasada współfinansowania

Zasada współfinansowania: w odniesieniu do pozyskiwania środków = wkład funduszy powinien być uzupełniany innymi środkami Wkład na poziomie programów operacyjnych - obliczany w stosunku do całkowitych wydatków kwalifikowanych albo do publicznych wydatków kwalifikowanych Limity określone w rozporządzeniu Wkład na poziomie osi priorytetowych Plan finansowy programu operacyjnego Wkład na poziomie działań Uszczegółowienie programu operacyjnego Wkład na poziomie projektów

43

Pojęcie i regulacja kwalifikowalności

Kwalifikowalność dotyczy wydatków finansujących projekty wybrane (zatwierdzone) przez instytucję zarządzającą PO albo na jej odpowiedzialność zgodnie z kryteriami ustalonymi przez komitet monitorujący Reguły kwalifikowalności określone na poziomie krajowym poza wyjątkami przewidzianymi w regulacjach dotyczących funduszy Hierarchia reguł: Reguły zawarte w prawie wspólnotowym Reguły zawarte w wytycznych MRR Reguły określone dla każdego PO przez instytucję zarządzającą – mogą być bardziej restrykcyjne Jeżeli wsparcie stanowi pomoc publiczną – dodatkowo stosuje się reguły kwalifikowalności pomocy

przez instytucję zarządzającą PO albo na jej odpowiedzialność zgodnie z kryteriami ustalonymi przez komitet monitorujący. Reguły kwalifikowalności określone na poziomie krajowym poza wyjątkami przewidzianymi w regulacjach dotyczących funduszy. Hierarchia reguł: Reguły zawarte w prawie wspólnotowym. Reguły zawarte w wytycznych MRR. Reguły określone dla każdego PO przez instytucję zarządzającą – mogą być bardziej restrykcyjne. Jeżeli wsparcie stanowi pomoc publiczną – dodatkowo stosuje się reguły kwalifikowalności pomocy.")

44

Zasady ogólne Początek okresu kwalifikowalności: lub data przedstawienia PO Komisji (jeśli wcześniejsza); koniec okresu: Kwalifikowalność dotyczy wydatków faktycznie zapłaconych w tym okresie (ujęcie kasowe - rozchód środków pieniężnych z kasy lub rachunku bankowego), z wyjątkiem: Wkładów rzeczowych Kosztów amortyzacji Kosztów ogólnych (overheads) Wymienione pozycje mogą być kwalifikowalne, jeżeli Tak stanowią krajowe reguły kwalifikowalności Kwota wydatku jest stwierdzona fakturą lub równoważnym dokumentem księgowym W przypadku wkładów rzeczowych – współfinansowanie z funduszy nie może przekroczyć całkowitych wydatków kwalifikowalnych pomniejszonych o wartość wkładów rzeczowych

, z wyjątkiem: Wkładów rzeczowych. Kosztów amortyzacji. Kosztów ogólnych (overheads) Wymienione pozycje mogą być kwalifikowalne, jeżeli. Tak stanowią krajowe reguły kwalifikowalności. Kwota wydatku jest stwierdzona fakturą lub równoważnym dokumentem księgowym. W przypadku wkładów rzeczowych – współfinansowanie z funduszy nie może przekroczyć całkowitych wydatków kwalifikowalnych pomniejszonych o wartość wkładów rzeczowych.")

45

Wyłączenia – ERDF (art. 7 1080/2006)

Odsetki od zadłużenia Zakup gruntu za kwotę przekraczającą 10% całkowitych wydatków kwalifikowalnych operacji; w szczególnie uzasadnionych przypadkach, IZ może stosować wyższą stopę dla projektów w zakresie środowiska Likwidacja elektrowni jądrowych Odzyskiwalny VAT Wydatki na mieszkalnictwo, chyba że Będą programowane w ramach projektów dotyczących zintegrowanego rozwoju miejskiego lub osi priorytetowej dla obszarów doświadczających lub zagrożonych fizyczną degradacją i wykluczeniem społecznym (lista kryteriów przyjęta przez Komisję) Alokacja wydaktów na mieszkalnictwo nie będzie przekraczać 3% alokacji z ERDF na dany PO Będą dotyczyć multi-family housing lub budynków należących do władz publicznych lub operatorów non-profit przeznaczonych dla gospodarstw domowych o niskich dochodach lub dla osób o specjalnych potrzebach

Alokacja wydaktów na mieszkalnictwo nie będzie przekraczać 3% alokacji z ERDF na dany PO. Będą dotyczyć multi-family housing lub budynków należących do władz publicznych lub operatorów non-profit przeznaczonych dla gospodarstw domowych o niskich dochodach lub dla osób o specjalnych potrzebach.")

46

Wyłączenia – ESF (art. 11 1081/2006)

Podlegający zwrotowi VAT Odsetki od zadłużenia Zakup mebli, wyposażenia, pojazdów, infrastruktury, nieruchomości i gruntów Ale kwalifikujące są następujące koszty: dodatki lub wynagrodzenia wypłacane przez stronę trzecią na rzecz uczestników danej operacji i poświadczone beneficjentowi w przypadku grantów – koszty pośrednie zadeklarowane ryczałtowo do wysokości 20 % bezpośrednich kosztów operacji koszty amortyzacji środków trwałych alokowane odpowiednio do czasu trwania operacji, o ile na nabycie tych aktywów nie zostały wykorzystane dotacje publiczne

47

Wyłączenia – CF (art. 3 1084/2006) Odsetki od długu

Zakup gruntu za kwotę przekraczającą 10% całkowitych wydatków kwafikowalnych danej operacji Mieszkalnictwo (housing) Likwidacja elektrowni nuklearnych Odzyskiwalny VAT

Likwidacja elektrowni nuklearnych. Odzyskiwalny VAT.")

48

Zakres geograficzny kwalifikowalności

Zgodny z regułami ogólnymi z zastrzeżeniem wyjątków Konwergencja: projekt współfinansowany z SF lub CF musi być realizowany w granicach administracyjnych obszaru objętego programem, w ramach którego jest realizowany, chyba że projekt przynosi znaczące korzyści dla obszaru objętego wsparciem przez dany program oraz w PO zawarto odpowiednie postanowienia w tym zakresie i zaakceptowano realizację projektu w takim kształcie w umowie o dofinansowanie projektu EWT – Współpraca przygraniczna w szczególnie uzasadnionych okolicznościach ze środków EFRR mogą być współfinansowane wydatki poniesione poza obszarami wsparcia danego programu, a mianowicie na terenie NUTS III sąsiadujących z obszarami objętymi wsparciem w ramach danego PO, a także na terenie obszarów otoczonych przez obszary sąsiadujące; suma tego rodzaju wydatków nie może przekroczyć 20% alokacji EFRR przyznanej na dany PO wydatki poniesione przez partnerów projektu, których stała siedziba mieści się poza obszarami wsparcia przewidzianymi w ramach danego programu, mogą zostać uznane za kwalifikowalne, o ile bez udziału tych partnerów cele projektu nie mogłyby zostać osiągnięte

49

Warunki „kwalifikowalności” projektu

Projekt jest kwalifikowalny (może być objęty wsparciem) jeżeli beneficjent jest uprawniony do złożenia wniosku w ramach danego priorytetu /działania jest zgodny z PO oraz Szczegółowym opisem priorytetów przyczynia się do realizacji celów danego priorytetu /działania jest zgodny z horyzontalnymi politykami Wspólnoty, w tym w szczególności z politykami w zakresie: równości mężczyzn i kobiet oraz niedyskryminacji, zrównoważonego rozwoju, konkurencji, zamówień publicznych, środowiska oraz społeczeństwa informacyjnego, jest zgodny z kryteriami wyboru określonymi przez Komitet Monitorujący spełnia warunek trwałości (durability)

jeżeli. beneficjent jest uprawniony do złożenia wniosku w ramach danego priorytetu /działania. jest zgodny z PO oraz Szczegółowym opisem priorytetów. przyczynia się do realizacji celów danego priorytetu /działania. jest zgodny z horyzontalnymi politykami Wspólnoty, w tym w szczególności z politykami w zakresie: równości mężczyzn i kobiet oraz niedyskryminacji, zrównoważonego rozwoju, konkurencji, zamówień publicznych, środowiska oraz społeczeństwa informacyjnego, jest zgodny z kryteriami wyboru określonymi przez Komitet Monitorujący. spełnia warunek trwałości (durability)")

50

Trwałość projektu – art. 57 rozporządzenia ogólnego

Instytucja zarządzająca zapewnia, że wsparciem objęte są tylko operacje trwałe Operacja jest trwała jeżeli w okresie 5 lat od daty jej ukończenia (3 lat - w przypadku projektów realizowanych w celu utrzymania inwestycji lub miejsc pracy stworzonych przez SME) nie będzie podlegać istotnej modyfikacji wpływającej na istotę projektu lub warunki jego implementacji albo przyznającej firmie lub jednostce publicznej nieuzasadnioną korzyść oraz wynikającej albo ze zmiany natury własności obiektu infrastruktury albo z zaprzestania działalności produkcyjnej Operację uważa się za zakończoną jeżeli czynności nią objęte zostały faktycznie wykonane a wszystkie wydatki beneficjentów i odpowiedni wkład publiczny – faktycznie zapłacone; w takim przypadku przez datę zakończenia projektu należy rozumieć termin realizacji projektu określony w umowie o dofinansowanie Instytucja zarządzająca informuje Komisję w sprawozdaniu rocznym o istotnych modyfikacjach Wypłacone kwoty objęte są procedurą odzyskania

nie będzie podlegać istotnej modyfikacji. wpływającej na istotę projektu lub warunki jego implementacji albo przyznającej firmie lub jednostce publicznej nieuzasadnioną korzyść oraz. wynikającej albo ze zmiany natury własności obiektu infrastruktury albo z zaprzestania działalności produkcyjnej. Operację uważa się za zakończoną jeżeli czynności nią objęte zostały faktycznie wykonane a wszystkie wydatki beneficjentów i odpowiedni wkład publiczny – faktycznie zapłacone; w takim przypadku przez datę zakończenia projektu należy rozumieć termin realizacji projektu określony w umowie o dofinansowanie. Instytucja zarządzająca informuje Komisję w sprawozdaniu rocznym o istotnych modyfikacjach. Wypłacone kwoty objęte są procedurą odzyskania.")

51

Warunki kwalifikowalności wydatku

Kwalifikowalny jest wydatek, który: został poniesiony w okresie kwalifikowalności wydatków jest zgodny z obowiązującymi przepisami prawa wspólnotowego oraz prawa krajowego jest zgodny z postanowieniami PO/RPO jest zgodny z kategoriami wydatków wynikającymi z postanowień umowy o dofinansowanie projektu (bądź z zatwierdzonym budżetem projektu w przypadku projektów realizowanych w ramach PO KL) jest niezbędny do realizacji projektu i został poniesiony w związku z realizacją projektu został dokonany w sposób oszczędny, tzn. w oparciu o zasadę dążenia do uzyskania założonych efektów przy jak najniższej kwocie wydatku został należycie udokumentowany nie podlega wyłączeniom z kwalifikowania jest zgodny z zasadami określonymi przez IZ PO/RPO został poniesiony przez beneficjenta (lub partnera, jeśli dopuszczają to procedury IZ PO/RPO)

jest niezbędny do realizacji projektu i został poniesiony w związku z realizacją projektu. został dokonany w sposób oszczędny, tzn. w oparciu o zasadę dążenia do uzyskania założonych efektów przy jak najniższej kwocie wydatku. został należycie udokumentowany. nie podlega wyłączeniom z kwalifikowania. jest zgodny z zasadami określonymi przez IZ PO/RPO. został poniesiony przez beneficjenta (lub partnera, jeśli dopuszczają to procedury IZ PO/RPO)")

52

Ogólne zasady dokumentowania wydatków

Podstawa dokumentowania - faktura lub dokument księgowy o równoważnej wartości dowodowej W przypadkach, gdy potwierdzenie poniesienia fakturą lub dokumentem równoważnym nie jest możliwe, dowodem zapłaty jest dokument określony przez IZ PO/RPO w szczegółowych wytycznych kwalifikowania wydatków Wydatek dokonany w drodze potrącenia należności od określonego podmiotu i zobowiązań wobec tego podmiotu uważa się za poniesiony, jeśli podmiot ten uznał potrącenie i zostało to udokumentowane

53

Zakaz podwójnego finansowania

Ten sam wydatek nie może być refundowany dwa razy ze środków wspólnotowych lub z dotacji krajowych (np. refundowanie tego samego wydatku w ramach dwóch różnych projektów współfinansowanych z funduszy, zrefundowanie VAT ze środków funduszy i zwrot VAT ze środków budżetu państwa, zakupienie środka trwałego z udziałem środków dotacji krajowej i zrefundowanie kosztów amortyzacji tego środka trwałego w ramach funduszy, zrefundowanie wydatku poniesionego przez leasingodawcę na zakup dobra leasingowanego beneficjentowi w ramach leasingu finansowego, a następnie zrefundowanie rat opłacanych przez beneficjenta w związku z leasingiem tego dobra, itp.)

")

54

Cross-financing - art. 34 rozporządzenia ogólnego

Każdy PO jest finansowany tylko z jednego funduszy (chyba że chodzi o finansowanie infrastruktury transportowej i środowiska z ERDF i CF) Ale: w odniesieniu do ERDF i ESF, każdy z tych funduszy może finansować w sposób komplementarny i w granicach limitu 10% finansowania ze środków wspólnotowych każdej osi priorytetowej danego PO – działania mieszczące się w zakresie wsparcia z drugiego funduszu, pod warunkiem że działania te są konieczne dla satysfakcjonującej implementacji operacji, oraz że są bezpośrodnio z nią związane W działaniach realizowanych w ramach priorytetu dotyczącego integracji społecznej oraz objętych zakresem rozporządzenia 1081/2006 IZ PO/RPO można podnieść procentowy limit cross-financing do 15%, z zastrzeżeniem art. 3 ust. 7 rozporządzenia 1081/2006 O zastosowaniu cross-financingu w danym PO decyduje IZ

Ale: w odniesieniu do ERDF i ESF, każdy z tych funduszy może finansować w sposób komplementarny i w granicach limitu 10% finansowania ze środków wspólnotowych każdej osi priorytetowej danego PO – działania mieszczące się w zakresie wsparcia z drugiego funduszu, pod warunkiem że działania te są konieczne dla satysfakcjonującej implementacji operacji, oraz że są bezpośrodnio z nią związane. W działaniach realizowanych w ramach priorytetu dotyczącego integracji społecznej oraz objętych zakresem rozporządzenia 1081/2006 IZ PO/RPO można podnieść procentowy limit cross-financing do 15%, z zastrzeżeniem art. 3 ust. 7 rozporządzenia 1081/2006. O zastosowaniu cross-financingu w danym PO decyduje IZ.")

55

Projekty generujące przychody – definicja – art

Projekty generujące przychody – definicja – art. 55 rozporządzenia ogólnego Projekt generujący przychody: operacja obejmująca dokonywanie inwestycji w infrastrukturę, której wykorzystywanie związane jest z pobieraniem opłat bezpośrednio od użytkowników albo operacja obejmująca sprzedaż lub najem (dzierżawę) nieruchomości albo operacja polegająca na odpłatnym świadczeniu usług

nieruchomości albo. operacja polegająca na odpłatnym świadczeniu usług.")

56

Metody ograniczania wydatków kwalifikowanych dla RGP

Dla inwestycji infrastrukturalnych i innych projektów, dla których możliwe jest obiektywne oszacowanie przyszłych przychodów: luka finansowa – financial gap Dla projektów, dla których nie jest możliwe obiektywne oszacowanie przyszłych przychodów: Przychody wygenerowane w okresie pięciu lat od zakończenia operacji są odliczane są od wydatków zadeklarowanych Komisji; pomniejszenia wydatków dokonuje instytucja certyfikująca nie później przy częściowym lub końcowym zamknięciu programu operacyjnego Odpowiednio do tego należy skorygować wniosek o płatność salda końcowego

57

Luka finansowa Wydatki kwalifikowane na projekty generujące przychody nie mogą przekraczać różnicy między bieżącą wartością nakładów inwestycyjnych a bieżącą wartością przychodów netto w określonym okresie odniesienia Zgodnie z wytycznymi dot. kwalifikowalności, okresy odniesienia określone być powinny w wytycznych dot. RGP Jeżeli nakłady inwestycyjne obejmują zarówno wydatki kwalifikowalne, jak i niekwalifikowalne, przychody netto należy proporcjonalnie alokować pomiędzy kwalifikowalną i niekwalifikowalną część wydatków

58

Przykład

59

Obliczanie luki finansowej - schemat

Wartość bieżąca nakładów inwestycyjnych na realizację (DIC) - Wartość bieżąca przychodów netto (DNR) = Maksymalny wydatek kwalifikowalny (Max EE) / Wartość bieżąca nakładów inwestycyjnych (DIC) = stopa luki finansowej (R) * Kwalifikowalne nakłady inwestycyjne na realizację projektu = kwota decyzji (DA) * maksymalna wielkość współfinansowania określona dla osi priorytetowej (Max CRpa) = dotacja UE

- Wartość bieżąca przychodów netto (DNR) = Maksymalny wydatek kwalifikowalny (Max EE) / Wartość bieżąca nakładów inwestycyjnych (DIC) = stopa luki finansowej (R) * Kwalifikowalne nakłady inwestycyjne na realizację projektu. = kwota decyzji (DA) * maksymalna wielkość współfinansowania określona dla osi priorytetowej (Max CRpa) = dotacja UE.")

60

Pomoc publiczna Możliwość występowania pomocy publicznej w projektach sektora samorządowego

61

Konstytutywne cechy pomocy publicznej – korzyść dla beneficjenta

Działania, które w różny sposób zmniejszają ciężary uwzględnianie zwykle w budżecie przedsiębiorstwa, i które z tego względu są podobne do dotacji, jak między innymi dostarczanie towarów i usług na korzystniejszych warunkach – stwarzają korzyści w rozumieniu art. 87(1) Traktatu - T-274/01 Valmont; Rezygnacja z zysku, którego normalnie można by oczekiwać – stwarza korzyść o charakterze pieniężnym - C-67, 68, 70/85 van der Kooy; Wkłady do kapitału przedsiębiorstw i pożyczki preferencyjne stanowią pomoc publiczną, jeśli przedsiębiorstwo nie mogłoby uzyskać porównywalnych środków na rynku kapitałowym - C-301/87 Boussac; Pojęcie korzyści obejmuje nie tylko subsydia, lecz także działania, które w różny sposób zmniejszają normalne ciężary ponoszone przez budżet przedsiębiorstwa - C-387/92 Banco Exterior; Korzyść stanowi pomoc publiczną, jeśli beneficjent nie otrzymałby jej w zwykłych warunkach rynkowych - C-39/94 SFEI;

Traktatu - T-274/01 Valmont; Rezygnacja z zysku, którego normalnie można by oczekiwać – stwarza korzyść o charakterze pieniężnym - C-67, 68, 70/85 van der Kooy; Wkłady do kapitału przedsiębiorstw i pożyczki preferencyjne stanowią pomoc publiczną, jeśli przedsiębiorstwo nie mogłoby uzyskać porównywalnych środków na rynku kapitałowym - C-301/87 Boussac; Pojęcie korzyści obejmuje nie tylko subsydia, lecz także działania, które w różny sposób zmniejszają normalne ciężary ponoszone przez budżet przedsiębiorstwa - C-387/92 Banco Exterior; Korzyść stanowi pomoc publiczną, jeśli beneficjent nie otrzymałby jej w zwykłych warunkach rynkowych - C-39/94 SFEI;")

62

Konstytutywne cechy pomocy publicznej – korzyść dla beneficjenta

Zagadnienie zyskowności beneficjenta nie jest decydujące przy badaniu istnienia korzyści, musi być jednak rozpatrywane w kontekście pytania, czy inwestor publiczny postąpił jak inwestor w gospodarce rynkowej – T-228, 233/99 Westdeutsche Landesbank. Stwierdzenie istnienia elementy pomocy w dokapitalizowaniu przedsiębiorstwa wymaga przemyślenia, czy w podobnych okolicznościach prywatny inwestor o wielkości porównywalnej do instytucji udzielającej wsparcia, dostarczyłby takiego kapitału. Postępowanie prywatnego inwestora musi być co najmniej ukierunkowane na osiągnięcie zysku w dłuższym okresie - C-305/89 Alfa Romeo. Jeśli perspektywy zyskowności przedsiębiorstwa nie zdołałyby skłonić prywatnego inwestora działającego w zwykłych warunkach gospodarki rynkowej do dokapitalizowania przedsiębiorstwa, czyli przedsiębiorstwo nie mogłoby uzyskać środków niezbadanych do jego przetrwania na rynku kapitałowym – dokapitalizowanie stanowi pomoc publiczną - C-142/87 Tubemeuse. Brak niemożności uzyskania kapitału na rynku kapitałowym można skonstatować np. na podstawie trzech kryteriów: finansowej struktury przedsiębiorstwa, pilnej potrzeby inwestycji odtworzeniowych oraz nadprodukcji w danym sektorze - C-296, 318/82 Leeuwarder Papierwarenfabriek

63

Konstytutywne cechy pomocy publicznej – udzielana przez państwo lub z zasobów państwowych

Państwo oznacza nie tylko sektor rządowy, lecz także władze regionalne oraz lokalne - C-248/84; Dla okoliczności istnienia pomocy publicznej nie ma znaczenia, czy wsparcie udzielane jest bezpośrednio przez władze państwowe, czy też przez organizacje publiczne lub prywatne ustanowione przez państwo lub wyznaczone przez państwo do udzielania pomocy Wsparcie musi być udzielone przez państwo lub z zasobów państwowych, a ponadto przypisywane państwu - C-482/99 Stardust; Sam fakt pozostawania określonych aktywów pod kontrolą władz publicznych wystarcza do uznania ich za zasoby państwowe - C-83/98 Ladbroke Racine Pomoc udzielana ze środków Wspólnoty nie jest pomocą publiczną C-213, 215/81 Norddeutsches Vieh- und Fleischkontor .

64

Konstytutywne cechy pomocy publicznej – selektywność

Ani duża liczba uprawnionych ani fakt, że prowadzą działalność w różnych sektorach nie wyklucza selektywnego charakteru wsparcia - C-409/00; Instrumenty stosowane powszechnie mogą mieć charakter selektywny, jeśli stosujący je organ korzysta ze swobody przy ich stosowaniu T-127, 129, 148/99 Demesa Ogólna konstrukcja systemu może usprawiedliwiać stosowanie pewnych wyjątków - C-173/73

65

Konstytutywne cechy pomocy publicznej – zakłócenie konkurencji i wpływ na wymianę handlową

Jeśli przedsiębiorstwo działające w sektorze, w którym występuje nadprodukcja i konkurują przedsiębiorstwa z różnych krajów członkowskich, otrzymuje od państwa wsparcie, wsparcie to wpływa na handel i zakłóca konkurencję, o ile jego ciągła obecność na rynku nie pozwala konkurentom z innych krajów na zwiększenie udziałów w rynku i obniża ich szanse zwiększenia eksportu do tego kraju członkowskiego - C-305/89Alfa Romeo. Relatywnie małą wielkość wsparcia albo relatywnie małe rozmiary otrzymującego je przedsiębiorstwa nie wyklucza możliwości wywarcia wpływu na handel między państwami członkowskimi - C-142/87 Tubemeuse. Jeśli wsparcie wzmacnia pozycję przedsiębiorstwa w stosunku do innych przedsiębiorstw uczestniczących w handlu między państwami członkowskimi – wsparcie wpływa na ten handel C-730/79 Philips Morris. Wsparcie może wpływać na handel i zakłócać konkurencję nawet jeśli przedsiębiorstwo konkurujące z produktami z innych krajów członkowskich niczego nie eksportuje, a w danym sektorze nie ma nadprodukcji - C-102/87 Fonds industriel.

66

Rodzaje pomocy Kryterium podstawy udzielenia Kryterium przeznaczenia

Indywidualna (nieobjęta programem [pomoc ad hoc] oraz objęta programem, ale podlegająca notyfikowaniu) Objęta programem (akt normatywny - any act on the basis of which, without further implementing measures being required, individual aid awards may be made to undertakings defined within the act in a general and abstract manner and any act on the basis of which aid which is not linked to a specific project may be awarded to one or several undertakings for an indefinite period of time and/or for an indefinite amount) Kryterium przeznaczenia Regionalna Horyzontalna (na restrukturyzację przedsiębiorstw, doraźna, na prace badawczo-rozwojowe, na utrzymanie poziomu zatrudnienia lub utworzenie nowych miejsc pracy w przedsiębiorstwach, na rozwój małych i średnich przedsiębiorców, na ochronę środowiska, na szkolenia na potrzeby określonych przedsiębiorców, bezpośrednio związane z rozwojem ich przedsiębiorstw) Sektorowa

Objęta programem (akt normatywny - any act on the basis of which, without further implementing measures being required, individual aid awards may be made to undertakings defined within the act in a general and abstract manner and any act on the basis of which aid which is not linked to a specific project may be awarded to one or several undertakings for an indefinite period of time and/or for an indefinite amount) Kryterium przeznaczenia. Regionalna. Horyzontalna (na restrukturyzację przedsiębiorstw, doraźna, na prace badawczo-rozwojowe, na utrzymanie poziomu zatrudnienia lub utworzenie nowych miejsc pracy w przedsiębiorstwach, na rozwój małych i średnich przedsiębiorców, na ochronę środowiska, na szkolenia na potrzeby określonych przedsiębiorców, bezpośrednio związane z rozwojem ich przedsiębiorstw) Sektorowa.")

67

Wyłączenia grupowe Pojęcie – pomoc zgodna ze wspólnym rynkiem i nie podlegająca obowiązkowi notyfikacji Podstawa – rozporządzenia Komisji wydane na podstawie art. 1 Council Regulation (EC) No 994/98 of 7 May 1998 on the application of Articles 92 and 93 of the Treaty establishing the European Community to certain categories of horizontal State aid Zakres: Pomoc dla SMEs Pomoc na R&D Pomoc na ochronę środowiska Pomoc na zatrudnienie Pomoc na szkolenia W zakresie pomocy regionalnej – pomoc zgodna z mapą zatwierdzoną przez Komisję dla każdego państwa członkowskiego

No 994/98 of 7 May 1998 on the application of Articles 92 and 93 of the Treaty establishing the European Community to certain categories of horizontal State aid. Zakres: Pomoc dla SMEs. Pomoc na R&D. Pomoc na ochronę środowiska. Pomoc na zatrudnienie. Pomoc na szkolenia. W zakresie pomocy regionalnej – pomoc zgodna z mapą zatwierdzoną przez Komisję dla każdego państwa członkowskiego.")

68

GBER - zakres Pomoc regionalna

Regionalna pomoc inwestycyjna (wsparcie inwestycji i zatrudnienia) Pomoc dla nowo utworzonych małych przedsiębiorstw Wsparcie inwestycji i zatrudnienia w SME Wsparcie ochrony środowiska Wsparcie inwestycji służących podnoszeniu standardów ochrony środowiska Pomoc na nabywanie środków transportu przekraczających standardy Wsparcie dostosowania SME do przyszłych standardów ochrony środowiska Pomoc inwestycyjna dla działań energooszczędnych Pomoc inwestycyjna dla wysoko efektywnej kogeneracji Pomoc inwestycyjna dla produkcji energii ze źródeł odnawialnych Wsparcie opracowywania analiz środowiskowych Wsparcie w formie ulg w daninach środkowiskowych

Pomoc dla nowo utworzonych małych przedsiębiorstw. Wsparcie inwestycji i zatrudnienia w SME. Wsparcie ochrony środowiska. Wsparcie inwestycji służących podnoszeniu standardów ochrony środowiska. Pomoc na nabywanie środków transportu przekraczających standardy. Wsparcie dostosowania SME do przyszłych standardów ochrony środowiska. Pomoc inwestycyjna dla działań energooszczędnych. Pomoc inwestycyjna dla wysoko efektywnej kogeneracji. Pomoc inwestycyjna dla produkcji energii ze źródeł odnawialnych. Wsparcie opracowywania analiz środowiskowych. Wsparcie w formie ulg w daninach środkowiskowych.")

69

GBER – zakres c.d. Wsparcie usług doradczych dla SME

Wsparcie udziału SME w targach Pomoc w formie risk capital Wsparcie R&D&I Wsparcie projektów w zakresie badań i rozwoju Wsparcie technicznych studiów wykonalności Pokrywanie kosztów związanych z rejestracją praw własności przemysłowej Wsparcie badań i rozwoju w sektorach: rolnictwo i rybołówstwo Pomoc dla młodych i innowacyjnych przedsiębiorstw Wsparcie usług wspierających innowacyjność Wsparcie czasowego zatrudniania wysoko wykwalifikowanych pracowników jednostek badawczych lub dużych przedsiębiorstw przez SME

70

GBER – zakres c.d. Pomoc szkoleniowa

Wsparcie dla pracowników defaworyzowanych Wsparcie zatrudniania pracowników znajdujących się w szczególnie niekorzystnej sytuacji w formie subsydiowania wynagrodzeń Wsparcie zatrudniania pracowników niepełnosprawnych w formie subsydiowania wynagrodzeń Pokrywanie dodatkowych kosztów zatrudniania pracowników niepełnosprawnych Wsparcie tworzenia przedsiębiorstw przez panie

71

De minimis Podstawa – art. 2 Council Regulation (EC) No 994/98 of 7 May 1998 on the application of Articles 92 and 93 of the Treaty establishing the European Community to certain categories of horizontal State aid - Commission Regulation (EC) No1996/2006 of 15 December 2006 on the application of Articles 87 and 88 of the EC Treaty to de minimis aid Zastosowanie Pomoc transparentna (możliwe jest obliczenie GGE bez przeprowadzania analizy ryzyka) Kumulacja Pomoc de minimis nie może być kumulowana z innymi rodzajami pomocy dotyczącej tych samych kosztów kwalifikowanych jeśli skutkowałoby to przekroczeniem progu intensywności określonego przez Komisję w regulacji dotyczącej wyłączeń grupowych lub w decyzji

No 994/98 of 7 May 1998 on the application of Articles 92 and 93 of the Treaty establishing the European Community to certain categories of horizontal State aid - Commission Regulation (EC) No1996/2006 of 15 December 2006 on the application of Articles 87 and 88 of the EC Treaty to de minimis aid. Zastosowanie. Pomoc transparentna (możliwe jest obliczenie GGE bez przeprowadzania analizy ryzyka) Kumulacja. Pomoc de minimis nie może być kumulowana z innymi rodzajami pomocy dotyczącej tych samych kosztów kwalifikowanych jeśli skutkowałoby to przekroczeniem progu intensywności określonego przez Komisję w regulacji dotyczącej wyłączeń grupowych lub w decyzji.")

72

De minimis – c.d. Pomoc jest zgodna ze wspólnym rynkiem i nie podlega notyfikacji jeśli: GGE pomocy w okresie trzech lat obrachunkowych (fiscal years), nie przekracza równowartości € Limit stosuje się bez względu na cel i formę pomocy de minimis Zasady udzielania Beneficjent pisemnie lub elektronicznie informuje podmiot udzielający pomocy 1) o pomocy de minimis otrzymanej w bieżącym roku obrachunkowym i w ciągu 2 lat poprzednich; 2) o wielkości i przeznaczeniu pomocy publicznej otrzymanej w odniesieniu do tych samych kosztów kwalifikujących się do objęcia pomocą, na pokrycie których ma być przeznaczona pomoc de minimis Podmiot udzielający pomocy pisemnie informuje beneficjenta o charakterze de minimis udzielonej pomocy z przytoczeniem tytułu i publikatora regulacji Jeżeli całkowita wielkość pomocy przekracza limit, pomoc nie może korzystać z zasady de minimis nawet w odniesieniu do części nieprzekraczającej limitu

, nie przekracza równowartości € Limit stosuje się bez względu na cel i formę pomocy de minimis. Zasady udzielania. Beneficjent pisemnie lub elektronicznie informuje podmiot udzielający pomocy 1) o pomocy de minimis otrzymanej w bieżącym roku obrachunkowym i w ciągu 2 lat poprzednich; 2) o wielkości i przeznaczeniu pomocy publicznej otrzymanej w odniesieniu do tych samych kosztów kwalifikujących się do objęcia pomocą, na pokrycie których ma być przeznaczona pomoc de minimis. Podmiot udzielający pomocy pisemnie informuje beneficjenta o charakterze de minimis udzielonej pomocy z przytoczeniem tytułu i publikatora regulacji. Jeżeli całkowita wielkość pomocy przekracza limit, pomoc nie może korzystać z zasady de minimis nawet w odniesieniu do części nieprzekraczającej limitu.")

73

De minimis - wyłączenia

Wyjątki: Pomoc w sektorze rybołówstwa i górnictwa węgla Pomoc na działalność związaną z produkcją, przetwarzaniem lub sprzedażą produktów rolnych (aneks I do Traktatu) Pomoc eksportowa (pomoc uzależniona bezpośrednio od wielkości eksportu lub przeznaczona na tworzenie sieci dystrybucyjnych za granicą, ich funkcjonowanie lub na inne bieżące wydatki związane z działalnością eksportową) Pomoc uzależniona od wykorzystania produktów krajowych Pomoc na nabycie środków transportu drogowego dla przedsiębiorstw transportowych Pomoc dla przedsiębiorstw w trudnej sytuacji ekonomicznej

Pomoc eksportowa (pomoc uzależniona bezpośrednio od wielkości eksportu lub przeznaczona na tworzenie sieci dystrybucyjnych za granicą, ich funkcjonowanie lub na inne bieżące wydatki związane z działalnością eksportową) Pomoc uzależniona od wykorzystania produktów krajowych. Pomoc na nabycie środków transportu drogowego dla przedsiębiorstw transportowych. Pomoc dla przedsiębiorstw w trudnej sytuacji ekonomicznej.")

74

Identyfikacja – Formułowanie – Przygotowanie – Realizacja - Monitoring

Cykl „życia” projektu Identyfikacja – Formułowanie – Przygotowanie – Realizacja - Monitoring

75

Pojęcie projektu Projekt = operacja

Definicja dla potrzeb art. 39 rozporządzenia 1083/2006: operacja obejmujące szereg robót budowlanych, działań lub usług, których celem jest ukończenie niepodzielnego zadania o sprecyzowanym charakterze gospodarczym lub technicznym, mającego jasno określone cele Definicja wg PCM guidelines: Seria działań (activities) mających na celu realizację jasno określonych celów (objectives) w określonym okresie i w ramach określonego budżetu Projekty rozwojowe (development projects) są sposobem jasnego definiowania i zarządzania inwestycjami oraz procesami zmian

mających na celu realizację jasno określonych celów (objectives) w określonym okresie i w ramach określonego budżetu. Projekty rozwojowe (development projects) są sposobem jasnego definiowania i zarządzania inwestycjami oraz procesami zmian.")

76

Konieczne elementy projektu

Interesariusze (stakeholders) – wyraźnie określeni, obejmujący m.in. grupę docelową (target group) oraz beneficjentów ostatecznych (final beneficiaries) Ustalenia dotyczące koordynacji, zarządzania i finansowania – jasno określone System monitoringu i ewaluacji wspomagający zarządzanie efektywnością (performance management) Odpowiedni zakres analizy finansowej i ekonomicznej, które prowadzą do wniosku, że korzyści projektu przewyższają koszty

– wyraźnie określeni, obejmujący m.in. grupę docelową (target group) oraz beneficjentów ostatecznych (final beneficiaries) Ustalenia dotyczące koordynacji, zarządzania i finansowania – jasno określone. System monitoringu i ewaluacji wspomagający zarządzanie efektywnością (performance management) Odpowiedni zakres analizy finansowej i ekonomicznej, które prowadzą do wniosku, że korzyści projektu przewyższają koszty.")

77

PCM Project Cycle Management: Cele PCM – zapewnienie, że:

działania w zakresie zarządzania oraz procedury podejmowania decyzji wykorzystywane w cyklu życia projektu (obejmujące m.in. kluczowe zadania, podział funkcji i odpowiedzialności, kluczowe dokumenty, opcje decyzyjne) Cele PCM – zapewnienie, że: Projekty realizują nadrzędne cele Unii Projekty odpowiadają uzgodnionej strategii i rzeczywistym problemom grup docelowych/beneficjentów Projekty są wykonalne, tzn. ich cele mogą być rzeczywiście osiągnięte w ramach ograniczeń otoczenia operacyjnego i możliwości wdrażających jednostek Korzyści generowane przez projekt będą prawdopodobnie trwałe

Cele PCM – zapewnienie, że: Projekty realizują nadrzędne cele Unii. Projekty odpowiadają uzgodnionej strategii i rzeczywistym problemom grup docelowych/beneficjentów. Projekty są wykonalne, tzn. ich cele mogą być rzeczywiście osiągnięte w ramach ograniczeń otoczenia operacyjnego i możliwości wdrażających jednostek. Korzyści generowane przez projekt będą prawdopodobnie trwałe.")

78

Założenia PCM Założenia PCM

Aktywny udział kluczowych interesariuszy, promocja local ownership Stosowanie Logical Framework Approach i innych narzędzi wspomagających kluczowe procesy analiz i ocen (m.in. interesariuszy, problemów, celów, strategii) Oparcie każdego etapu cyklu projektu na kluczowych kryteriach oceny jakości Opracowywanie w każdym etapie cyklu kluczowych dokumentów odpowiedniej jakości, wspomagających proces podejmowania decyzji w oparciu o wystarczający zasób informacji

Oparcie każdego etapu cyklu projektu na kluczowych kryteriach oceny jakości. Opracowywanie w każdym etapie cyklu kluczowych dokumentów odpowiedniej jakości, wspomagających proces podejmowania decyzji w oparciu o wystarczający zasób informacji.")

79

Cykl realizacji (życia) projektu

projektu")

80

PCM – kluczowe dokumenty

PROGRAM INDYKATYWNY PROGRAMOWANIE IDENTYFIKACJA OPRACOWANIE FINANSOWANIE WDROŻENIE EWALUACJA I AUDYT WSTĘPNE STUDIUM WYKONALNOŚCI STUDIUM WYKONALNOŚCI UMOWA o DOFINANSOWANIE PLAN PRACY RAPORTY KOŃCOWE

81

Zasadnicze czynniki trwałości (sustainability) projektu

Własność beneficjentów Wsparcie polityki Odpowiednia technologia Aspekty środowiskowe Aspekty społeczno-kulturowe Gender equity Zasoby instytucjonalne i w zakresie zarządzania Wykonalność finansowa i ekonomiczna

82

Cechy dobrego projektu

Projekt powinien być: Odpowiedni (relevant) – ma odpowiadać wykazanym potrzebom o charakterze priorytetowym analiza: przed realizacją Wykonalny (feasible) – ma zapewniać uzyskanie trwałych korzyści dla określonych grup docelowych analiza: przed realizacją Skuteczny i dobrze zarządzany (effective and well managed) – ma przynosić zamierzone korzyści i być dobrze zarządzany analiza: w trakcie realizacji

– ma odpowiadać wykazanym potrzebom o charakterze priorytetowym analiza: przed realizacją. Wykonalny (feasible) – ma zapewniać uzyskanie trwałych korzyści dla określonych grup docelowych analiza: przed realizacją. Skuteczny i dobrze zarządzany (effective and well managed) – ma przynosić zamierzone korzyści i być dobrze zarządzany analiza: w trakcie realizacji.")

83

Kryteria oceny jakości projektu – quality frame

Odpowiedniość Wykonalność Skuteczność Spójny z politykami Unii Cele i program działań jasne i odpowiadające konkretnym potrzebom Projekt pozostaje odpowiedni i wykonalny Spójny z politykami państwa Czytelne koszty, analiza finansowa i ekonomiczna Cele projektu są realizowane Zidentyfikowani kluczowi interesariusze i grupy docelowe, wykazana wykonalność instytucjonalna, local ownership Przejrzyste ustalenia w zakresie koordynacji, zarządzania i finansowania Projekt jest dobrze zarządzany System monitringu i ewaluacji, ustalenia dot. audytu Trwałość projektu pozostaje nienaruszona Problemy przeanalizowane System zarządzania ryzykiem Stosowane są dobre praktyki w zakresie zarządzania projektami Wyciągnięte doświadczenia z realizacji podobnych projektów Aspekty środowiskowe, techniczne i społeczne

84

Faza programowania Rezultaty w odniesieniu do projektu:

Określenie kluczowych interesariuszy, ocena ich potrzeb, interesów i możliwości Określenie i analiza priorytetowych problemów i ograniczeń rozwojowych oraz szans Określenie celów rozwojowych odpowiadających zidentyfikowanym problemom Określenie strategii działań i wsparcia ze środków wspólnotowych z uwzględnieniem wykonanych analiz, ograniczeń, dotychczasowych doświadczeń

85

Faza identyfikacji Zasadnicze działanie – pre-feasibility study

Ocena ram programowania, analiza interesariuszy, analiza problemów, ocena podobnych inicjatyw, wstępna analiza celów, ocena zasobów i kosztów, ocena ustaleń w zakresie koordynacji, zarządzania i finansowania, analiza finansowa, ekonomiczna, techniczna Follow-up work plan

86

Faza formułowania Zasadnicze działania – studium wykonalności, wniosek

Potwierdzenie spójności z ramami programowania, analiza interesariuszy, analiza problemów, wykazanie komplementarności z innymi inicjatywami, ocena strategii realizacji, analiza hierarchii celów (objective-purposes-results-indicative activities), analiza kosztów i zasobów, ocena ustaleń dot. koordynacji, zarządzania i finansowania, ocena ustaleń dot. monitoringu, ewaluacji i audytu, ocena trwałości, ocena ryzyk, analiza finansowa, analiza ekonomiczna, analiza techniczna, analiza oddziaływania na środowisko

, analiza kosztów i zasobów, ocena ustaleń dot. koordynacji, zarządzania i finansowania, ocena ustaleń dot. monitoringu, ewaluacji i audytu, ocena trwałości, ocena ryzyk, analiza finansowa, analiza ekonomiczna, analiza techniczna, analiza oddziaływania na środowisko.")

87

Narzędzia wspomagające formułowanie

Kryteria oceny jakości Matryca logiczna Ocena wykonalności instytucjonalnej Matryca zarządzania ryzykiem

88

Faza wdrażania Cele: zrealizowanie zamierzeń, efektywne zarządzanie zasobami, monitorowanie przebiegu i opracowywanie sprawozdań Działania: monitoring, zmiany planów, sprawozdawczość Monitoring – systematyczny i ciągły proces gromadzenia, analizy i wykorzystywania informacji dotyczących zarządzania wydatkami, zasobami, ryzykami, realizacji celów, etc. w celu wspomagania skutecznego podejmowania decyzji

89

Narządzia wspomagające wdrażanie

Zestawienie działań/prac Zestawienie zasobów/budżet

90

Faza ewaluacji Ewaluacja – ocena, w miarę możliwości jak najbardziej systematyczna i obiektywna, ukończonego projektu (jak również projektu w toku), programu lub polityki, jego ukształtowania (design), wdrażania i rezultatów, której celem jest określenie stopnia odpowiedniości i realizacji celów, efektywności rozwojowej, skuteczności, oddziaływania i trwałości Zasady ewaluacji Bezstronność i niezależność, oddzielenie od funkcji programowania i wdrażania Wiarygodność i przejrzystość, rozpowszechnianie rezultatów Udział interesariuszy Przydatność spostrzeżeń i rekomendacji (prezentacja odpowienich, jasnych i zwięzłych informacji w odpowiednim czasie)

, programu lub polityki, jego ukształtowania (design), wdrażania i rezultatów, której celem jest określenie stopnia odpowiedniości i realizacji celów, efektywności rozwojowej, skuteczności, oddziaływania i trwałości. Zasady ewaluacji. Bezstronność i niezależność, oddzielenie od funkcji programowania i wdrażania. Wiarygodność i przejrzystość, rozpowszechnianie rezultatów. Udział interesariuszy. Przydatność spostrzeżeń i rekomendacji (prezentacja odpowienich, jasnych i zwięzłych informacji w odpowiednim czasie)")

91

Kryteria ewaluacji Odpowiedniość (relevance) – stosunek celów projektu do problemów, które projekt ma rozwiązywać oraz do fizycznego i politycznego otoczenia projektu; ocena jakości przygotowania i designu projektu Efektywność (efficiency) – osiągnięcie rezultatów projektu przy rozsądnych kosztach, analiza podejść alternatywnych (czy proces konwersji zasobów na działania był najbardziej efektywny w odniesieniu do jakości, ilości i czasu?) Skuteczność (effectiveness) – stosunek rezultatów do osiągnięcia celów projektu (analiza korzyści dla grup docelowych, a w szczególności grup wrażliwych: dzieci, osób starszych, osób niepełnosprawnych) Oddziaływanie (impact) – relacja rezulatów projektu do jego szerszego otoczenia (analiza wpływu projektu na realizację szerszych celów politycznych/sektorowych) Trwałość (sustainability) – ocena prawdopodobieństwa trwałości korzyści generowanych przez projekt (po zamknięciu dostępu do zewnętrznych źródeł finansowania) z uwzględnieniem poszczególnych czynników trwałości

– stosunek celów projektu do problemów, które projekt ma rozwiązywać oraz do fizycznego i politycznego otoczenia projektu; ocena jakości przygotowania i designu projektu. Efektywność (efficiency) – osiągnięcie rezultatów projektu przy rozsądnych kosztach, analiza podejść alternatywnych (czy proces konwersji zasobów na działania był najbardziej efektywny w odniesieniu do jakości, ilości i czasu ) Skuteczność (effectiveness) – stosunek rezultatów do osiągnięcia celów projektu (analiza korzyści dla grup docelowych, a w szczególności grup wrażliwych: dzieci, osób starszych, osób niepełnosprawnych) Oddziaływanie (impact) – relacja rezulatów projektu do jego szerszego otoczenia (analiza wpływu projektu na realizację szerszych celów politycznych/sektorowych) Trwałość (sustainability) – ocena prawdopodobieństwa trwałości korzyści generowanych przez projekt (po zamknięciu dostępu do zewnętrznych źródeł finansowania) z uwzględnieniem poszczególnych czynników trwałości.")

92

Struktura raportu ewaluacyjnego

Podsumowanie (głównie zagadnienia będące przedmiotem analizy, główne spostrzeżenia i wnioski, rekomendacje z odwołaniem do stron raportu) – faktycznie oddzielny dokument Opis (opis projektu, celów ewaluacji, opis faktów i ich analiza w odniesieniu do pięciu kryteriów ewaluacji) Wnioski i rekomendacje Aneksy (ToR, metodologia: fazy, metody gromadzenia danych, konstruowania prób itd., logframe, osoby i instytucje konsultowane)

– faktycznie oddzielny dokument. Opis (opis projektu, celów ewaluacji, opis faktów i ich analiza w odniesieniu do pięciu kryteriów ewaluacji) Wnioski i rekomendacje. Aneksy (ToR, metodologia: fazy, metody gromadzenia danych, konstruowania prób itd., logframe, osoby i instytucje konsultowane)")

93