Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Ubezpieczenia majątkowe, gwarancje i poręczenia bankowe, zastosowanie klauzul ochronnych w umowach (convenants) i ubezpieczeń majątkowych. Paula Cieślak i Anna Kluska

2

Podział ubezpieczeń wg sfer działania

ubezpieczenia społeczne I Filar emerytalne (ZUS) rentowe wypadkowe chorobowe II Filar emerytalne (OFE) III Filar emerytalne (PPE, IKE) gospodarcze osobowe życiowe majątkowe mienia (tzw. rzeczowe) praw i zobowiązań (m. in. OC,) Instrumenty ubezpieczeniowe przeznaczone są do ochrony w przypadku wystąpienia określonych zdarzeń dotyczących majątku lub osób.

rentowe. wypadkowe. chorobowe. II Filar. emerytalne (OFE) III Filar. emerytalne (PPE, IKE) gospodarcze. osobowe. życiowe. majątkowe. mienia (tzw. rzeczowe) praw i zobowiązań (m. in. OC,) Instrumenty ubezpieczeniowe przeznaczone są do ochrony w przypadku wystąpienia określonych zdarzeń dotyczących majątku lub osób.")

3

Ubezpieczenia gospodarcze Polisy

Podstawowym instrumentem ubezpieczeń gospodarczych jest polisa ubezpieczeniowa, czyli umowa uzależniająca wypłatę środków z ubezpieczenia od wystąpienia określonego zdarzenia ubezpieczeniowego.

4

Polisy w ubezpieczeniach majątkowych

Polisy w ubezpieczeniach majątkowych: -jednostkowe (imienne, na okaziciela lub na zlecenie) -zbiorowe (obejmujące grupę przedmiotów należących do jednego ubezpieczonego) -generalne (obejmujące wiele transakcji i przedmiotów jednego przedsiębiorstwa): zwykłe, obrotowe, odpisowe

-zbiorowe (obejmujące grupę przedmiotów należących do jednego ubezpieczonego) -generalne (obejmujące wiele transakcji i przedmiotów jednego przedsiębiorstwa): zwykłe, obrotowe, odpisowe")

5

Według załącznika do ustawy o działalności ubezpieczeniowej wyróżnia się następujący podział ryzyka na działy, grupy i rodzaje ubezpieczeń: dział I – ubezpieczenia na życie dział II – pozostałe ubezpieczenia osobowe oraz ubezpieczenia majątkowe m. in.:

6

Liczba polis ogółem działu II

7

Ubezpieczenia majątkowe Ubezpieczenia mienia

Najpopularniejszymi rodzajami ubezpieczenia mienia są: ubezpieczenia mieszkań, domów, ubezpieczenia autocasco AC, obowiązkowe ubezpieczenie budynków wchodzących w skład gospodarstwa rolnego. Zabezpieczają one składniki majątku na wypadek ich uszkodzenia, zniszczenia lub utraty na skutek różnych zdarzeń losowych (np. pożar, powódź).

.")

8

Ubezpieczenia majątkowe Ubezpieczenia OC

Ubezpieczenia odpowiedzialności cywilnej chronią nas w przypadku, gdy wyrządzimy komuś szkodę i jesteśmy zobowiązani do jej naprawienia Szkody dzielą się na: Majątkowe lub na mieniu (polega na uszkodzeniu, zniszczeniu lub spowodowaniu utraty należących do innej osoby składników majątku) osobowe lub na osobie (polega na spowodowaniu u innej osoby śmierci, uszkodzenia ciała lub rozstroju zdrowia)

osobowe lub na osobie (polega na spowodowaniu u innej osoby śmierci, uszkodzenia ciała lub rozstroju zdrowia)")

9

Ubezpieczenia majątkowe Ubezpieczenia OC obowiązkowe:

ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych, ubezpieczenie odpowiedzialności cywilnej rolników z tytułu posiadania gospodarstwa rolnego, ubezpieczenia niektórych szczególnie w ocenie regulatora narażonych na ryzyko wystąpienia szkody grup zawodowych (adwokatów, radców prawnych, komorników, notariuszy, doradców podatkowych, biegłych rewidentów, biur rachunkowych, rzeczoznawców majątkowych, pośredników w obrocie nieruchomościami, zarządców nieruchomości, architektów, inżynierów budownictwa oraz urbanistów, brokerów i agentów ubezpieczeniowych, rzeczników patentowych, detektywów, organizatorów imprez masowych, organizatorów turystyki i pośredników turystycznych etc.)

")

10

Ubezpieczenie OC pojazdu

11

Ubezpieczenie OC pojazdu

12

Ubezpieczenie OC, AC, NNW, ASSISTANCE

13

Ubezpieczenia OC, AC, NNW, ASSISTANCE

14

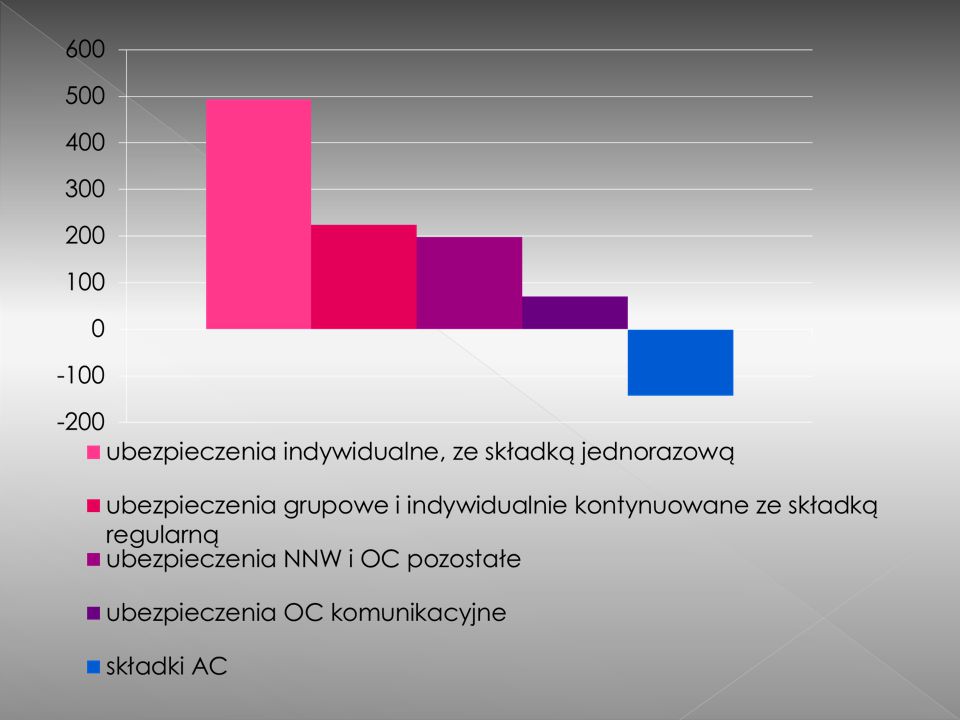

Grupa PZU Składki przypisane brutto za 2012 rok wyniosły ,1 mln zł (15.279,3 mln zł w 2011 roku). Wzrost o 963,9 mln zł (+6,3%) w porównaniu do ubiegłego roku wynikał ze zwiększenia sprzedaży, w szczególności w ubezpieczeniach na życie (+10,4%). Główne linie produktowe, które odnotowały wzrosty w 2012 roku: *Składka przypisana brutto - kwoty składek brutto należne z tytułu zawartych w okresie sprawozdawczym umów ubezpieczenia, niezależnie od tego, czy kwoty te opłacono.

. Wzrost o 963,9 mln zł (+6,3%) w porównaniu do ubiegłego roku wynikał ze zwiększenia sprzedaży, w szczególności w ubezpieczeniach na życie (+10,4%). Główne linie produktowe, które odnotowały wzrosty w 2012 roku: *Składka przypisana brutto - kwoty składek brutto należne z tytułu zawartych w okresie sprawozdawczym umów ubezpieczenia, niezależnie od tego, czy kwoty te opłacono.")

16

Gwarancje bankowe w wielu przypadkach zapewniają uzyskanie po prostu odszkodowania; ich realizacja zależy od zaistnienia przyczyn losowych; uzupełniają funkcjonowanie innych instrumentów finansowych; substycyjność.

17

Gwarancje bankowe Gwarancja bankowa- zobowiązanie banku, że po spełnieniu przez podmiot uprawniony określonych warunków, zapłaci na jego rzecz określoną sumę pieniędzy (bezpośrednio lub za pośrednictwem innego banku).

.")

18

Gwarancje bankowe Gwarancja bankowa: udzielana na zlecenie;

obejmuje tylko i wyłącznie wypłatę środków pieniężnych; powinna zawierać: kwotę gwarancji, sprecyzowany przedmiot, warunki zapłaty i termin zobowiązania; jej udzielenie wiąże się z dokonaniem oceny sytuacji przez bank i zabezpieczeniem płatności.

19

Gwarancja bezpośrednia

Bank gwarantujący 2 1 Zleceniodawca Beneficjent

20

Gwarancja pośrednia 2 Bank zlecający Bank gwarantujący 3 1 4

Zleceniodawca Beneficjent

21

Rodzaje gwarancji bankowych

Gwarancja dobrego wykonania kontraktu: ma charakter odszkodowania; wypłata w przypadku niezgodności realizacji z umową. Gwarancje zabezpieczające płatność: gwarancja zwrotu zaliczki, zapłaty podatku, zapłaty cła, spłaty kredytu, gwarancja zapłaty należności za towary; Gwarancje zabezpieczające określone zachowanie: gwarancja przetargowa (wadialna), udzielenia kredytu, awalizowania weksla; Regwarancja (kontrgwarancja): - pozwala uzyskać gwarancję banku komercyjnego.

, udzielenia kredytu, awalizowania weksla; Regwarancja (kontrgwarancja): - pozwala uzyskać gwarancję banku komercyjnego.")

22

Rodzaje gwarancji Gwarancje uwarunkowane i nieuwarunkowane;

Gwarancje odwołalne i nieodwołalne; Gwarancje terminowe i bezterminowe.

23

Schemat działania regwarancji

Regwarancja w Funduszu Poręczeń Unijnych BGK i Wykonawcę łączy BGK umowa regwarancji Wnioskuje o zabezpieczenie wydanej gwarancji Udziela regwarancji Udziela gwarancji realizacji przedsięwzięcia Wykonawca przedsięwzięcia Bank komercyjny Występuje o gwarancję realizacji przedsięwzięcia i regwarancję

24

Schemat działania gwarancji

Gwarancja realizacji przedsięwzięcia (w Funduszu Poręczeń Unijnych) Udziela gwarancji na podstawie Instytucja finansująca umowy z Wykonawcą BGK Wymaga gwarancji realizacji kontraktu Przedstawia wymaganą gwarancję Przekazuje wniosek o gwarancję Wykonawca przedsięwzięcia Bank komercyjny Występuje o gwarancję realizacji przedsięwzięcia/ kontraktu

Udziela gwarancji na podstawie. Instytucja finansująca. umowy z Wykonawcą. BGK. Wymaga gwarancji realizacji kontraktu. Przedstawia wymaganą gwarancję. Przekazuje wniosek o gwarancję. Wykonawca przedsięwzięcia. Bank komercyjny. Występuje o gwarancję realizacji przedsięwzięcia/ kontraktu.")

25

Kwota i okres ważności Rodzaj gwarancji Kwota Okres ważności

Gwarancja przetargowa (wadialna) Oznaczona w warunkach uczestnictwa w przetargu- zwykle 2%-5% oferty Zwykle krótki, do momentu rozpatrzenia ofert + okres karencji, umożliwiający zgłoszenie roszczenia Gwarancja zwrotu zaliczki Kwota zaliczki lub przedpłaty Do momentu dostawy lub wkrótce potem Gwarancja płatności Wartość kontraktu w całości lub części Do daty płatności + okres karencji, pozwalający na zgłoszenie roszczenia Gwarancja dobrego wykonania kontraktu Określona w kontrakcie, zwykle wysokość kar umownych- 5%-20% wartości kontraktu Do czasu wypełnienia warunków kontraktu + okres pozwalający na zgłoszenie roszczenia Gwarancja wykonania zobowiązań z tytułu rękojmi Określona w kontrakcie- zwykle 5%-20% wartości kontraktu Zwykle rok od terminu wykonania usługi + okres na zgłoszenie roszczenia

Oznaczona w warunkach uczestnictwa w przetargu- zwykle 2%-5% oferty. Zwykle krótki, do momentu rozpatrzenia ofert + okres. karencji, umożliwiający zgłoszenie roszczenia. Gwarancja zwrotu zaliczki. Kwota zaliczki lub przedpłaty. Do momentu dostawy lub wkrótce potem. Gwarancja płatności. Wartość kontraktu w całości lub części. Do daty płatności + okres karencji, pozwalający na zgłoszenie roszczenia. Gwarancja dobrego wykonania kontraktu. Określona w kontrakcie, zwykle wysokość kar umownych- 5%-20% wartości kontraktu. Do czasu wypełnienia warunków kontraktu + okres pozwalający na zgłoszenie roszczenia. Gwarancja wykonania zobowiązań z tytułu rękojmi. Określona w kontrakcie- zwykle 5%-20% wartości kontraktu. Zwykle rok od terminu wykonania usługi + okres na zgłoszenie roszczenia.")

26

Poręczenia Zabezpieczenie spłaty kredytu udzielonego przez inny bank, niż udzielający poręczenia; Zlecenie zawiera te same elementy co zlecenie udzielenia gwarancji; Mogą być terminowe lub bezterminowe.

27

Źródło: forsal.pl.

28

Klauzule finansowe Klauzule finansowe stosowane są jako forma zabezpieczenia kredytów i stanowią część umowy kredytowej. Dotyczą one współdecydowania o przeznaczeniu przyszłych wpływów pieniężnych kredytobiorcy i stanowią nie tylko zabezpieczenie, ale także sposób oddziaływania na zachowanie kredytobiorcy (na kształtowanie jego skłonności do spłaty zobowiązania).

.")

29

Klauzule Podział Klauzule dzielimy na:

Klauzule finansowe (financial convenants) – warunki, które trzeba spełnić, żeby bank nie cofnął kredytu (np. zachowanie aktywów przedsiębiorstwa). Klauzule ochraniające (protective convenants) – zabraniające podejmowania działań utrudniających spłatę kredytu lub obniżających wartość posiadanych zabezpieczeń (np. zachowania niezmienionej własnośći).

– warunki, które trzeba spełnić, żeby bank nie cofnął kredytu (np. zachowanie aktywów przedsiębiorstwa). Klauzule ochraniające (protective convenants) – zabraniające podejmowania działań utrudniających spłatę kredytu lub obniżających wartość posiadanych zabezpieczeń (np. zachowania niezmienionej własnośći).")

30

Bibliografia „Instrumenty finansowe” Janusz Kudła

„Kredyty pożyczki i gwarancje bankowe” Heropolitańska I. i inni „Ubezpieczenia” pod red. Wandy Sułkowskiej

Podobne prezentacje

>")