Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Polityka budżetowa Unii Europejskiej

AKADEMIA LEONA KOŹMIŃSKIEGO Polityka budżetowa Unii Europejskiej Europeistyka (niestacjonarne) III rok Robert Roskosz (nr 16908) Jarosław Nowak (nr 16901)

III rok. Robert Roskosz (nr 16908) Jarosław Nowak (nr 16901)")

2

Co to jest budżet UE Budżet Unii Europejskiej jest planem dochodów i wydatków Wspólnoty. Jest sporządzany w euro, na okres budżetowy jednego roku (tożsamego z rokiem kalendarzowym). Budżet UE nie może przekroczyć poziomu 1,24% Dochodu Narodowego Brutto (DNB) państw członkowskich, w rzeczywistości oscyluje on około 1%. Taki też procent swojego DNB każde państwo członkowskie wpłaca do budżetu ogólnego UE. Z unijnego budżetu finansowane są wszelkie działania podejmowane przez Unię, polityki i programy pomocowe, a także jej administracja.

. Budżet UE nie może przekroczyć poziomu 1,24% Dochodu Narodowego Brutto (DNB) państw członkowskich, w rzeczywistości oscyluje on około 1%. Taki też procent swojego DNB każde państwo członkowskie wpłaca do budżetu ogólnego UE. Z unijnego budżetu finansowane są wszelkie działania podejmowane przez Unię, polityki i programy pomocowe, a także jej administracja.")

3

Kiedy utworzono budżet UE

Pierwotnie każda ze Wspólnot Europejskich: Europejska Wspólnota Gospodarcza (EWG), Europejska Wspólnota Węgla i Stali (EWWiS) Europejska Wspólnota Energii Atomowej (Euratom) miała swój odrębny budżet. W 1967 r. w wyniku utworzenia jednolitych instytucji dla wszystkich Wspólnot, połączono budżety EWG, Euratomu oraz budżet administracyjny EWWiS, tworząc budżet ogólny. W 1971 roku wprowadzono system środków własnych Wspólnot tzw. Traditional Own Resources (TOR), które składały się z ceł i opłat rolnych. Osiem lat później wprowadzono do TOR kolejny składnik oparty na niewielkiej części VATu. Następnym etapem kształtowania budżetu Wspólnoty było wprowadzenie w 1984 r. rabatu brytyjskiego, czyli zwolnienia Wielkiej Brytanii z części wpłat do wspólnej kasy. Największa reforma budżetu w ostatnich latach została przeprowadzona w 1988 roku w ramach tzw. pakietu Delorsa.

, Europejska Wspólnota Węgla i Stali (EWWiS) Europejska Wspólnota Energii Atomowej (Euratom) miała swój odrębny budżet. W 1967 r. w wyniku utworzenia jednolitych instytucji dla wszystkich Wspólnot, połączono. budżety EWG, Euratomu oraz budżet administracyjny EWWiS, tworząc budżet ogólny. W 1971 roku wprowadzono system środków własnych Wspólnot tzw. Traditional Own. Resources (TOR), które składały się z ceł i opłat rolnych. Osiem lat później wprowadzono do TOR kolejny składnik oparty na niewielkiej części VATu. Następnym etapem kształtowania budżetu Wspólnoty było wprowadzenie w 1984 r. rabatu. brytyjskiego, czyli zwolnienia Wielkiej Brytanii z części wpłat do wspólnej kasy. Największa reforma budżetu w ostatnich latach została przeprowadzona w 1988 roku w. ramach tzw. pakietu Delorsa.")

4

I Pakiet Delorsa W I Pakiecie Delorsa określono następujące kierunki reformy systemu finansowego Wspólnoty: Zasoby własne: Określono limit środków własnych w relacji do Produktu Narodowego Brutto. W 1988 r. wyniósł on 1,15% PNB ówczesnej „Dziewiątki”. Obecnie wynosi 1,27% PNB „Piętnastki”. Wprowadzono czwarte źródło dochodów budżetowych: środek własny oparty na Produkcie Narodowym Brutto. Dyscyplina budżetowa: I Porozumienie Międzyinstytucjonalne w sprawie dyscypliny budżetowej i poprawy procedury budżetowej, które weszło w życie 1 lipca 1988 r., zobowiązało trzy organy wspólnotowe: Komisję, Radę i Parlament Europejski, do przestrzegania dyscypliny budżetowej i sprecyzowało zasady ich udziału w procesie tworzenia budżetu.

5

I Pakiet Delorsa cd. Dyscyplina budżetowa cd.

Ważnym elementem Porozumienia była I Perspektywa Finansowa na lata Była to czteroletnia strategia finansowania działań Wspólnoty zawierająca maksymalne kwoty wydatków oraz ich planowaną strukturę. Istotnym elementem dyscypliny budżetowej było ograniczenie wzrostu wydatków na wspólną politykę rolną, poprzez „powiązanie” ich dynamiki ze zmianą PNB. Przyjęto zasadę, że wydatki rolne nie mogą wzrosnąć w danym okresie więcej niż o 74% wzrostu PNB Wspólnoty w analogicznym czasie. Reforma funduszy strukturalnych Podjęto decyzję, że w 1993 r. wydatki strukturalne będą realnie dwukrotnie wyższe niż w 1987 r.

6

I Pakiet Delorsa cd. Efekty reformy

1. Zgodnie z założeniami, wydatki na politykę strukturalną w okresie objętym Perspektywą uległy podwojeniu. 2. Mimo zjednoczenia Niemiec wydatki na politykę rolną zostały utrzymane w ramach określonych pułapów. Było to jednak rezultatem dobrej sytuacji tego sektora i nie przekreśliło konieczności przeprowadzenia gruntownej reformy rolnej. 3. Liczne korekty Perspektywy Finansowej miały przyczyny egzogenne wobec Wspólnoty (wynikały z wydarzeń na scenie międzynarodowej) i odzwierciedlały rosnące zaangażowanie „Dziewiątki” w problemy Europy i świata. Siedem rewizji Perspektywy służyło zwiększeniu wydatków na zjednoczenie Niemiec, programy pomocowe dla Europy Środkowo-Wschodniej i Wspólnoty Niepodległych Państw, pomoc humanitarną dla państw byłej Jugosławii, wojnę w Zatoce Perskiej, walkę z głodem w Afryce itp. 4. Dzięki Porozumieniu Międzyinstytucjonalnemu usprawniono prace budżetowe tak, że możliwe jest uchwalenie budżetu z zachowaniem terminów przewidzianych prawem wspólnotowym.

i odzwierciedlały rosnące zaangażowanie „Dziewiątki w problemy Europy i świata. Siedem rewizji Perspektywy służyło zwiększeniu wydatków na zjednoczenie Niemiec, programy pomocowe dla Europy Środkowo-Wschodniej i Wspólnoty Niepodległych Państw, pomoc humanitarną dla państw byłej Jugosławii, wojnę w Zatoce Perskiej, walkę z głodem w Afryce itp. 4. Dzięki Porozumieniu Międzyinstytucjonalnemu usprawniono prace budżetowe tak, że możliwe jest uchwalenie budżetu z zachowaniem terminów przewidzianych prawem wspólnotowym.")

7

II Pakiet Delorsa Na początku 1992 r. Komisja przedstawiła II Pakiet Delorsa zawierający propozycje dalszych zmian systemu finansowego Wspólnoty. Nowe rozwiązania miały wspierać wprowadzanie w życie postanowień Traktatu o Unii Europejskiej podpisanego w 1992 r. w Maastricht. Dotyczyły one tym razem dłuższej perspektywy: okresu Stały się podstawą decyzji podjętych przez Radę Europejską na szczycie w Edynburgu w grudniu 1992 r. W październiku 1993 r. zostało osiągnięte nowe Porozumienie Międzyinstytucjonalne, zawierające Perspektywę Finansową na lata Podstawowe założenia W II Pakiecie Delorsa określono następujące kierunki reformy systemu finansowego Wspólnoty: Zasoby własne: Zwiększono limit środków własnych w relacji do Produktu Narodowego Brutto stopniowo z poziomu 1,2% PNB Wspólnoty w 1992 r. do 1,27% w 1999 r. Dochody Podjęto decyzję o stopniowym obniżeniu jednolitej stawki VAT do 1% w 1999 r. Baza VAT państw kohezyjnych miała wynieść maksymalnie 50% PNB, a nie jak dotychczas 55%. W odniesieniu do pozostałych państw, podjęto decyzję o stopniowej jej redukcji do 50% w 1999 r.

8

II Pakiet Delorsa cd. Wydatki

Zachowano limit wzrostu wydatków rolnych w wysokości 74% wzrostu PNB Wspólnoty w danym okresie. Założono znaczny wzrost wydatków na wzmocnienie spójności ekonomicznej i społecznej, co wiązało się z powołaniem na mocy Traktatu z Maastricht Funduszu Spójności, z którego finansowane są projekty w dziedzinie ochrony środowiska i infrastruktury transportu w państwach, których PNB per capita jest niższy niż 90% średniej dla Wspólnoty. Zwiększono o 30% środki przeznaczone na politykę wewnętrzną, szczególnie na prace naukowobadawcze, sieci transeuropejskie, wspominane w Konkluzjach szczytu Rady Europejskiej w Edynburgu. Przyjęto, że wydatki na działania zewnętrzne wzrosną o 40%.

9

II Pakiet Delorsa cd. Dyscyplina finansowa

II Porozumienie Międzyinstytucjonalne ustanowiło nową procedurę współpracy pomiędzy Komisją, Radą i Parlamentem Europejskim w procesie uchwalania budżetu. Wprowadzono konieczność trialogu przed podjęciem decyzji odnośnie ogólnych priorytetów budżetowych i przed przedstawieniem projektu budżetu przez Komisję. Wprowadzono także procedurę koncyliacyjną pomiędzy Radą a Parlamentem Europejskim mającą zastosowanie w odniesieniu do wydatków obligatoryjnych. Polega ona na konieczności odbycia spotkania trzech stron i spotkania koncyliacyjnego najpóźniej w dniu ustalenia przez Radę projektu budżetu, na którym przedstawiciele Parlamentu Europejskiego informują Radę o swoim stanowisku na temat tych wydatków. Ustanowiono także zasadę negatywnej ko-decyzji polegającą na przyjęciu budżetu zaproponowanego przez Komisję, jeśli Rada i Parlament Europejski nie zmienią lub nie odrzucą jego projektu.

10

Perspektywa finansowa – plan wieloletni finansów UE

Począwszy od 1988 r. przyjmowana jest wieloletnia Perspektywa finansowa, ostatnio na 7 lat. Wydatki określone w Perspektywie nie mogą zostać przekroczone w corocznym budżecie. Ogranicza to znacznie pola konfliktu i stabilizuje wydatki w dłuższym okresie, ale zmniejsza możliwość elastycznej reakcji na nowe potrzeby. Tryb uchwalania perspektywy finansowej zajmuje prawie dwa lata. Jest to decyzja dotycząca kierunku rozwoju finansów publicznych UE na następne lata. Propozycję perspektywy finansowej przedstawia Komisja Europejska. Rada Europejska w trybie jednomyślnej decyzji może wprowadzić zmiany do propozycji Komisji. Zmiany muszą zostać zaakceptowane przez Parlament Europejski. Wynegocjowana Perspektywa jest sankcjonowana Porozumieniem Międzyinstytucjonalnym, zawartym między Komisją, Radą i Parlamentem, bowiem Perspektywa finansowa nie jest przewidziana żadnym obowiązującym traktatem. Obecna Perspektywa finansowa została przyjęta Porozumieniem 17 maja 2006 r.

11

Perspektywa finansowa – plan wieloletni finansów UE cd.

Perspektywa finansowa ustala trzy ograniczenia dla każdego roku: pułap środków na zobowiązania, jakie w danym roku może podjąć UE; pułap środków na płatności - maksymalna wysokość faktycznych wydatków; pułap zasobów własnych, ustalany na dłuższy okres czasu niż rok; w 2003 r. został ustalony w wysokości 1,24% DNB. Różnica między pułapem zasobów własnych a pułapem środków na płatności jest rezerwą na wypadek wystąpienia problemów finansowych

13

Procedura budżetowa UE

-Podstawowe elementy procedury zawarte w art Traktatu o Wspólnocie Europejskiej -organy zaangażowane w powstawanie, realizację i kontrolę budżetu: Komisja Europejska, Rada Unii Europejskiej, Parlament Europejski, Trybunał Obrachunkowy.

14

Procedura budżetowa UE cd.

Komisja Europejska Rada UE Parlament Europejski -Wstępny projekt budżetu sporządzany na podstawie preliminarzy wydatków przygotowanych do końca czerwca przez instytucje wspólnotowe. -Do końca sierpnia, Komisja przedkłada sporządzone zestawienie Radzie. Prawo wprowadzenia skonsultowanych z Komisją poprawek. Uchwala projekt budżetu i najpóźniej do 5 października przedkłada go Parlamentowi. Zgoda na projekt wyrażona w ciągu 45 dni = uchwalenie budżetu. Może zaproponować poprawki, co powoduje powrót projektu do dalszej pracy w Radzie (tzw. drugie czytanie). Możliwość zażądania przedłożenia nowego projektu.

. Możliwość zażądania przedłożenia nowego projektu.")

15

Zasady tworzenia budżetu UE

zasada jedności i dokładności (ang. unity and accuracy) - wydatki nie mogą przekraczać planowanych, a całość zestawienia finansowego musi być zawarta w jednym dokumencie; zasada powszechności (ang. universality) - zasada oparta na regule nieprzenośności i niewyrównywania; zasada rocznego budżetu (ang. annuality) - przypisuje wszelkie operacje budżetowe do danego roku budżetowego; zasada równowagi (ang. equilibrium) - zakłada, że dochody są równe wydatkom i zakazuje zaciągania pożyczek oraz nie dopuszcza do powstania deficytu;

- wydatki nie mogą przekraczać planowanych, a całość zestawienia finansowego musi być zawarta w jednym dokumencie; zasada powszechności (ang. universality) - zasada oparta na regule nieprzenośności i niewyrównywania; zasada rocznego budżetu (ang. annuality) - przypisuje wszelkie operacje budżetowe do danego roku budżetowego; zasada równowagi (ang. equilibrium) - zakłada, że dochody są równe wydatkom i zakazuje zaciągania pożyczek oraz nie dopuszcza do powstania deficytu;")

16

Zasady tworzenia budżetu UE cd.

zasada doprecyzowania (ang. specification) - nakazuje uporządkowanie wydatków budżetowych według rodzaju, przeznaczenia oraz jednostek odpowiedzialnych za jego realizację; zasada stosowania jednostki rozliczeniowej - ustala walutę, w której dokonywane są wszelkie rozliczenia - początkowo było to dolar amerykański, następnie frank belgijski, od lat 80. ECU, zaś od 1999 euro; zasada należytego zarządzania finansami (ang. sound financial management) - obliguje instytucje wspólnotowe oraz państwa członkowskie do dbałości o prawidłowe wykonanie budżetu; zasada przejrzystości (ang. transparency) - przewiduje publikację szczegółowego projektu budżetu oraz sprawozdania z jego wykonania.

- nakazuje uporządkowanie wydatków budżetowych według rodzaju, przeznaczenia oraz jednostek odpowiedzialnych za jego realizację; zasada stosowania jednostki rozliczeniowej - ustala walutę, w której dokonywane są wszelkie rozliczenia - początkowo było to dolar amerykański, następnie frank belgijski, od lat 80. ECU, zaś od 1999 euro; zasada należytego zarządzania finansami (ang. sound financial management) - obliguje instytucje wspólnotowe oraz państwa członkowskie do dbałości o prawidłowe wykonanie budżetu; zasada przejrzystości (ang. transparency) - przewiduje publikację szczegółowego projektu budżetu oraz sprawozdania z jego wykonania.")

17

Struktura budżetu UE Dochody

Głównym źródłem dochodów budżetu ogólnego są zasoby własne, na które składają się: Opłaty wyrównawcze z tytułu importu produktów rolnych tzw. opłaty rolne i składki cukrowe Cła z tytułu importu produktów pozostałych Środki z podatku VAT Tzw. czwarte źródło stanowią wpłaty własne (wpłaty bezpośrednie lub zwane inaczej wpłatami z tytułu PNB) Dochody pozostałe Wydatki Obligatoryjne: Na wspólną politykę rolną Wynikające z umów międzynarodowych Uczestnictwa w międzynarodowych organizacjach Na wykonanie usług Wynagrodzenia, szkody, rekompensaty Rezerwa monetarna Rezerwa na pomoc natychmiastową

Dochody pozostałe. Wydatki. Obligatoryjne: Na wspólną politykę rolną. Wynikające z umów międzynarodowych. Uczestnictwa w międzynarodowych organizacjach. Na wykonanie usług. Wynagrodzenia, szkody, rekompensaty. Rezerwa monetarna. Rezerwa na pomoc natychmiastową.")

18

Struktura budżetu UE cd.

Wydatki Nieobligatoryjne: Wspólna polityka rolna (fundusze strukturalne, Fundusz Spójności) Rozwój regionalny Edukacja, kultura, informacja, działania o charakterze socjalnym Energia, bezpieczeństwo nuklearne i środowisko Ochrona konsumenta, rynek wewnętrzny Badania i rozwój Wspólna polityka zagraniczna i bezpieczeństwa Gwarancje i rezerwy

Rozwój regionalny. Edukacja, kultura, informacja, działania o charakterze socjalnym. Energia, bezpieczeństwo nuklearne i środowisko. Ochrona konsumenta, rynek wewnętrzny. Badania i rozwój. Wspólna polityka zagraniczna i bezpieczeństwa. Gwarancje i rezerwy.")

19

Polski wkład do budżetu UE

dochody z ceł oraz opłat cukrowych i rolnych, które zostały pobrane przez nasz kraj jako członka UE. Ministerstwo Finansów bazując na comiesięcznych raportach nt. wysokości dochodów pochodzących z tych źródeł zleca przekazanie 75% ich sumy, jako wkładu RP do budżetu wspólnotowego. wpłaty z tytułu VAT, procent DNB oraz składka na sfinansowanie rabatu brytyjskiego. Płatności te realizowane są każdego pierwszego roboczego dnia miesiąca.

20

Środki finansowe płynące z Brukseli do Polski:

regularnie w I kwartale każdego roku KE realizuje przelewy pieniędzy przeznaczonych na dopłaty bezpośrednie dla rolników za poprzedni rok, zobowiązania wynikające z dofinansowania polskich projektów w ramach polityki spójności, przepływy nie trafiające na konto Ministerstwa Finansów, lecz wprost do beneficjentów. Te transfery obejmują środki związane np. z realizacją programów wspólnotowych takich jak Leonardo da Vinci.

21

Zestawienie przepływów finansowych środków unijnych

od 1 maja 2004 r. do 31 lipca 2009 r. (w Euro).

.")

22

Zestawienie przepływów finansowych środków unijnych

od 1 maja 2004 r. do 31 lipca 2009 r. (w Euro).

.")

24

Administracja Zapewnia środki na funkcjonowanie aparatu administracji KE, Rady, Parlamentu i innych instytucji UE, a także na świadczenia socjalne dla unijnych urzędników.

25

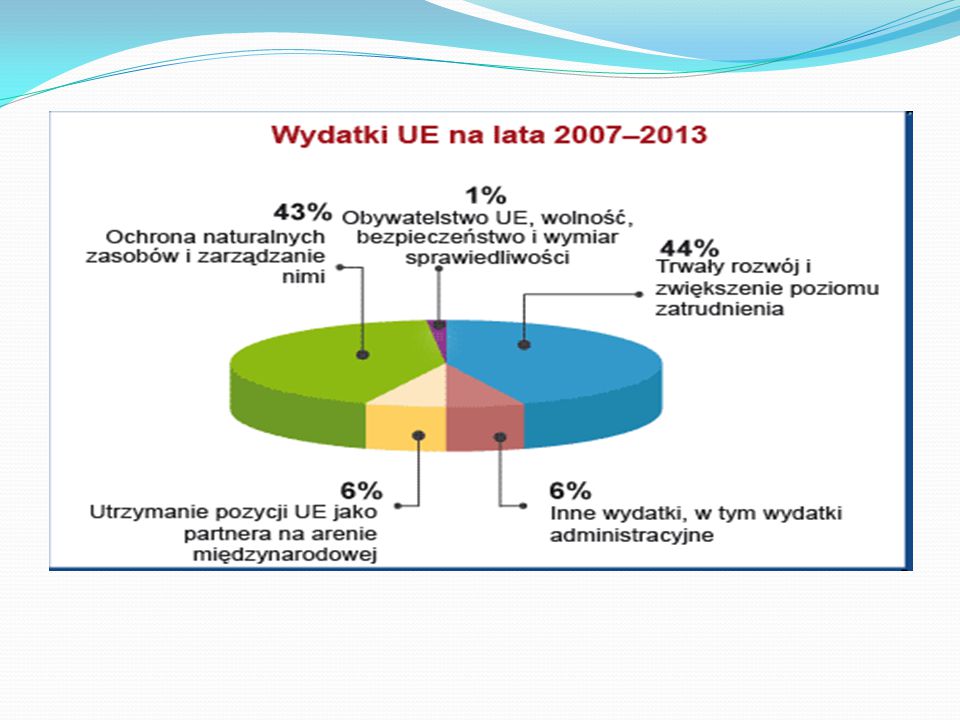

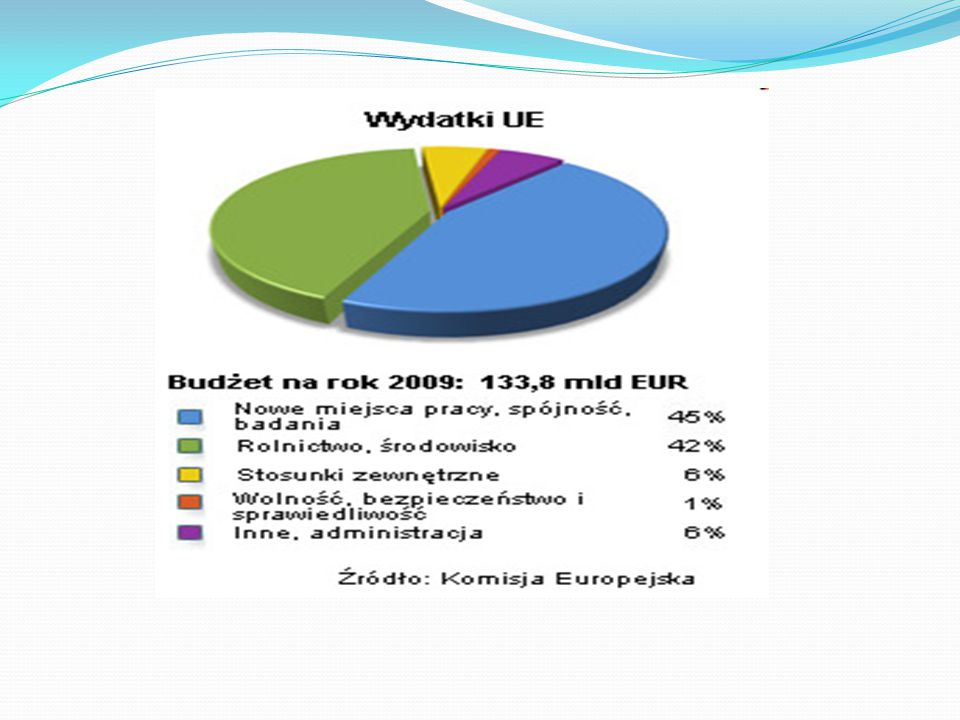

Na co wydawane są pieniądze z budżetu UE:

Wydatki z budżetu UE są podzielone na kilka kategorii: Dział Trwały wzrost obejmuje: Konkurencyjność na rzecz wzrostu gospodarczego i zatrudnienia, Spójność na rzecz wzrostu gospodarczego i zatrudnienia Dział Zarządzanie zasobami naturalnymi i ich ochrona dotyczy: finansowania Wspólnej Polityki Rolnej (WPR), finansowania polityki rybołówstwa oraz ochrony środowiska, Dział Obywatelstwo, wolność, bezpieczeństwo i sprawiedliwość obejmuje: Wolność, bezpieczeństwo i sprawiedliwość, Obywatelstwo Programy popularyzujące kulturę i sztukę,

, finansowania polityki rybołówstwa oraz ochrony środowiska, Dział Obywatelstwo, wolność, bezpieczeństwo i sprawiedliwość obejmuje: Wolność, bezpieczeństwo i sprawiedliwość, Obywatelstwo Programy popularyzujące kulturę i sztukę,")

26

Na co wydawane są pieniądze z budżetu UE cd.

Dział UE jako partner na arenie międzynarodowej obejmuje: 1. pomoc rozwojową Unii Europejskiej dla 2. państw rozwijających się, 3. politykę sąsiedztwa, 4. pomoc przedakcesyjną, 5. wydatki na pomoc humanitarną. Dział Administracja zapewnia środki na funkcjonowanie aparatu administracji KE, Rady, Parlamentu i innych instytucji UE, a także na świadczenia socjalne dla unijnych urzędników (rocznie na administrację przeznacza się 6% budżetu UE), Dział Wyrównania dotyczy czasowego wsparcia dla budżetów mniej zamożnych państw członkowskich (Rumunii i Bułgarii).

, Dział Wyrównania dotyczy czasowego wsparcia dla budżetów mniej zamożnych państw członkowskich (Rumunii i Bułgarii).")

27

Rabat Brytyjski Pojęcie to związane jest z Wielka Brytanią, która stała się członkiem Wspólnot w 1973 r., po wcześniejszym podpisaniu 22 stycznia 1972 r. traktatu akcesyjnego. Wielką Brytanię przyjęto w grupie z Irlandią i Danią. Głównym osiągnięciem rządu Margaret Thatcher w rundzie negocjacyjnej było uzyskanie unijnej zgody na tzw. rabat brytyjski, czyli zniżki w brytyjskiej wpłacie do wspólnotowego budżetu. Rabat brytyjski to inaczej system, zgodnie z którym Londyn wpłaca o 1/3 mniej do unijnego budżetu niż "powinien". Brytyjczycy otrzymali zgodę na takie rozwiązanie, gdyż z powodu słabo rozwiniętego rolnictwa i niewielkiego udziału biednych regionów otrzymują relatywnie niewiele dotacji Brukseli. Bez "rabatu" dopłacaliby więc do UE bardzo dużo. Praktycznie od początku swojego członkostwa Wielka Brytania miała bardzo duże ujemne saldo w relacji wielkości wpłat do uzyskiwanych pieniędzy z UE. Głównym powodem tej sytuacji był mały sektor rolny. W związku z tym Wielka Brytania w niewielkim stopniu korzystała ze wsparcia rolnictwa w ramach Wspólnej Polityki Rolnej, głównego źródła pomocy UE dla państw członkowskich. Jednocześnie państwo to odprowadzało bardzo duże wpłaty do wspólnotowego budżetu od PNB i z tytułu podatku VAT. Z tego powodu w 1975 roku doszło nawet do referendum w sprawie wystąpienia Wielkiej Brytanii z EWG. W 1984 roku podczas Rady Europejskiej w Fontainebleau podjęto decyzję, że Wielka Brytania będzie miała rabat we wpłatach do budżetu wspólnotowego. Sposób liczenia tego rabatu jest bardzo skomplikowany i dokonuje tego Komisja Europejska. Rabat ten polega na zwrocie Wielkiej Brytanii 66% różnicy pomiędzy procentowym udziałem tego kraju w płatnościach VAT a procentowym udziałem wypłatach z budżetu UE, odniesionej do całości wypłat unijnych. Rabat jest udzielany poprzez obniżenie VAT base (podstawy VAT) Wielkiej Brytanii. Rabat brytyjski jest pokrywany przez pozostałe pastwa członkowskie z tym, że na mocy decyzji z Berlina z 1999 roku Niemcy, Austria Szwecja i Holandia wpłacają tylko 25% kwoty, która na nie przypada. Te cztery kraje same są dużymi płatnikami netto do budżetu UE.

Wielkiej Brytanii. Rabat brytyjski jest pokrywany przez pozostałe pastwa członkowskie z tym, że na mocy decyzji z Berlina z 1999 roku Niemcy, Austria Szwecja i Holandia wpłacają tylko 25% kwoty, która na nie przypada. Te cztery kraje same są dużymi płatnikami netto do budżetu UE.")

29

Przyszłość polityki spójności

Budżet Szacowana wielkość budżetu w latach 354 mld € czyli 0,37% DNB UE-27 bez rozwoju wsi i rybołówstwa 0,34% DNB UE-27 Spadek udziału państw UE-15 z 48% do 33% Przyszłość polityki spójności

30

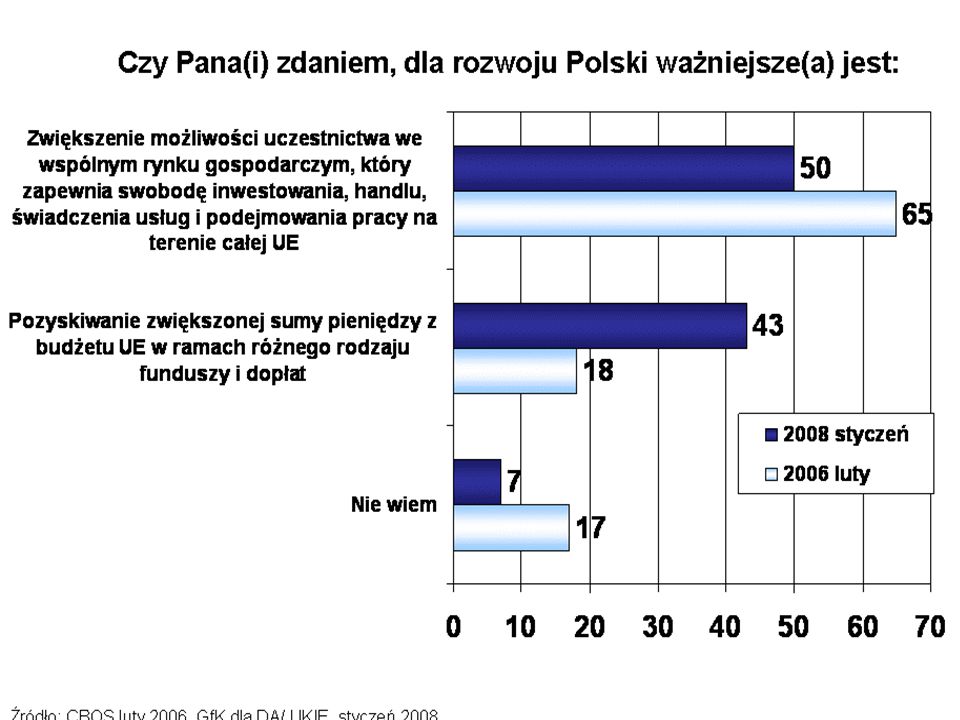

Przegląd budżetu UE: wyniki badań społecznych

Wnioski Z przeprowadzonych w styczniu 2008 roku na zlecenie UKIE badań społecznych na temat postrzegania budżetu UE w Polsce wynika, że: zdaniem 2/3 ankietowanych należy dążyć do zwiększania budżetu UE (1/4 jest zdania, że budżet powinien być ograniczany), połowa Polaków uważa, że uczestnictwo we wspólnym rynku jest ważniejsze niż pozyskiwanie środków z budżetu UE (43% jest przeciwnego zdania), priorytetowe dziedziny, jakie powinny być finansowane z budżetu UE to zdaniem Polaków: ochrona zdrowia, rozwój komunikacji (drogi, koleje, lotniska), dopłaty dla rolników, a w drugiej kolejności stypendia dla młodzieży i ochrona środowiska.

, połowa Polaków uważa, że uczestnictwo we wspólnym rynku jest ważniejsze niż pozyskiwanie środków z budżetu UE (43% jest przeciwnego zdania), priorytetowe dziedziny, jakie powinny być finansowane z budżetu UE to zdaniem Polaków: ochrona zdrowia, rozwój komunikacji (drogi, koleje, lotniska), dopłaty dla rolników, a w drugiej kolejności stypendia dla młodzieży i ochrona środowiska.")

34

DZIĘKUJEMY ZA UWAGĘ

35

Źródła http://europa.eu/abc/budget/future/index_pl.htm#build

Podobne prezentacje