Polityka regulacyjna w ocenie banków spółdzielczych Szanowni Państwo, Pozwolę sobie przedstawić Państwu prezentację, w której odniosę się krótko do aktualnej sytuacji banków spółdzielczych i ich silnej pozycji na tle sektora bankowego. Szczególną uwagę poświęcę problematyce funduszy własnych banków spółdzielczych, jak również przedstawię inne zagadnienia związane z polityką regulacyjną mającą wpływ na działalność banków. Na zakończenie zaprezentuję Państwu bieżącą sytuację banków zrzeszonych w Banku BPS S.A. na tle innych Zrzeszeń. Polityka regulacyjna w ocenie banków spółdzielczych i instytucji współpracujących

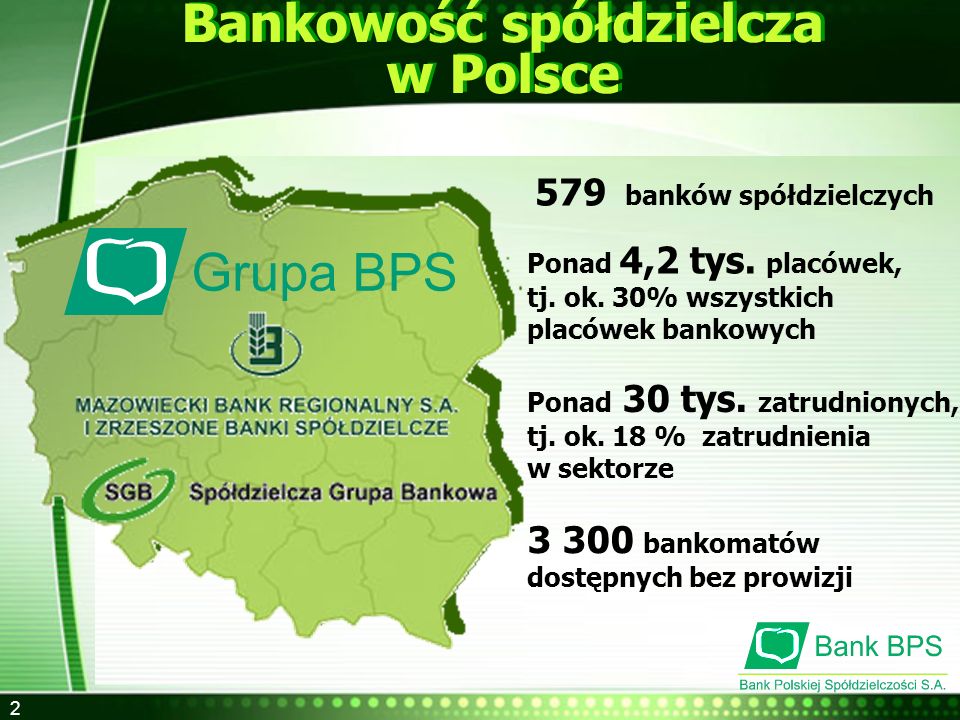

Bankowość spółdzielcza w Polsce 579 banków spółdzielczych Ponad 4,2 tys. placówek, tj. ok. 30% wszystkich placówek bankowych Ponad 30 tys. zatrudnionych, tj. ok. 18 % zatrudnienia w sektorze Bankowość spółdzielcza ma w Polsce ponad stuletnią tradycję. Jest to sektor oparty na polskim kapitale. Właścicielami banków spółdzielczych są udziałowcy będący często jednocześnie klientami banków. Struktura ta zapewnia stabilność właścicielską. Posiadany przez banki spółdzielcze kapitał jest w 100 % polski. Aktualnie 579 banków spółdzielczych posiada ponad 4 tys. placówek, co oznacza 30 % udział w ogólnej liczbie placówek bankowych. Działające dzisiaj banki spółdzielcze są prężnymi instytucjami finansowymi, oferującymi szeroką paletę nowoczesnych produktów bankowych, porównywalną z ofertą banków komercyjnych. Umożliwiają one klientom korzystanie z sieci ponad trzech tysięcy bankomatów, a coraz częściej także z terminali samoobsługowych i dostępu do rachunku bankowego poprzez internet. Udział banków spółdzielczych w podstawowych wielkościach bilansowych sektora bankowego w Polsce od kilku lat systematycznie się zwiększa. Banki spółdzielcze są najważniejszymi instytucjami finansowymi dla rolników oraz mieszkańców wsi i małych miast. Łącznie z mikro- i małymi firmami obsługują one około 10 mln klientów. Pozostają naturalnym partnerem dla samorządu terytorialnego, drobnego biznesu i rolników w absorpcji funduszy unijnych i dopłat bezpośrednich. 3 300 bankomatów dostępnych bez prowizji

Bankowość spółdzielcza zrzeszone/współpracujące w Polsce Banki spółdzielcze zrzeszone/współpracujące z Bankiem BPS S.A. (350+2) Banki spółdzielcze zrzeszone z MR Bankiem S.A. (77) 60,8% 13,3% Wszystkie banki spółdzielcze, z wyjątkiem Krakowskiego Banku Spółdzielczego zrzeszone są w trzech bankach zrzeszających, z którymi tworzą odpowiednie grupy bankowe. Najwięcej banków zrzesza Bank Polskiej Spółdzielczości S.A. w Warszawie, tj. 350. Dodatkowo współpracuje z dwoma bankami spółdzielczymi. Gospodarczy Bank Wielkopolski w Poznaniu zrzesza 150 banków, Mazowiecki Bank Regionalny w Warszawie - 77 banków. Banki Zrzeszające, będące jednocześnie bankami komercyjnymi są własnością polskich banków spółdzielczych. Największy Bank Zrzeszający – Bank BPS SA – w ok. 86 % należy do banków spółdzielczych. Większość pozostałych akcji Banku BPS SA posiadają również polskie podmioty. Żaden z funkcjonujących banków zrzeszających, w tym BPS SA, nie podlega bezpośrednim wpływom rynków kapitałowych oraz zagranicznych rynków finansowych. Sektor bankowości spółdzielczej prowadzi działalność w oparciu o środki swoich depozytariuszy – mieszkańców lokalnych środowisk, a jednocześnie właścicieli banków. Stąd też priorytetem działania banków spółdzielczych i banków zrzeszających jest zapewnienie bezpieczeństwa środkom zdeponowanym przez ich klientów. 25,9% Banki spółdzielcze zrzeszone z GBW S.A. (150)

Udział Banków Spółdzielczych w sektorze bankowym ogółem Udział kapitału zagranicznego: Udział banków spółdzielczych w sektorze bankowym, mierzony sumą bilansową wynosi 5,4 %. Jego obniżenie w 2008 r. było wynikiem efektu rewaluacyjnego, a także ofensywnej, lecz ryzykownej polityki w zdobywaniu rynku przez banki komercyjne. Na przestrzeni ostatnich kilku lat dynamicznie wzrastał udział poszczególnych pozycji bilansowych sektora bankowości spółdzielczej w sektorze bankowym przy malejącym udziale generowanych wyników finansowych. W minionym, 2008 roku odnotowano odwrotne relacje. Wynik finansowy wypracowany łącznie przez banki spółdzielcze stanowił 6,6 % wyniku całego sektora bankowego i na przestrzeni roku relacja ta poprawiła się o 1,6 pp. Jakkolwiek udział funduszy własnych zgromadzonych przez banki spółdzielcze w funduszach własnych całego sektora nieznacznie zmniejszył się w ubiegłym roku, to zgromadzone kapitały w pełni zabezpieczają ryzyko prowadzonej działalności. Zauważyć należy, iż źródłem funduszy własnych banków spółdzielczych jest wyłącznie polski kapitał. - w bankach komercyjnych 70% - w bankach spółdzielczych 0 %

na tle sektora bankowego Banki Spółdzielcze na tle sektora bankowego Banki Zrzeszone z BPS S.A. Banki Spółdzielcze ogółem Banki komercyjne 31.12.2008 Współczynnik wypłacalności 14,0% 13,2% 10,7% Udział funduszy własnych w sumie bilansowej 9,4% 9,2% 7,1% Na slajdzie tym zaprezentowano kilka podstawowych wskaźników ekonomicznych zrzeszonych banków spółdzielczych istotnych z punktu widzenia bezpieczeństwa funkcjonowania banków w porównaniu do grupy wszystkich banków spółdzielczych i grupy banków komercyjnych. Współczynnik wypłacalności, którego norma nadzorcza wynosi 8 % w zrzeszonych z BPS bankach spółdzielczych na 31.12.2008 r. wyniósł 14,0 % i był wyższy niż w całym sektorze banków spółdzielczych o 0,8 pp. oraz wyższy niż w bankach komercyjnych o 3,3 pp. Wysoki poziom współczynnika wypłacalności wskazuje na bezpieczeństwo środków gromadzonych w bankach spółdzielczych. Znacznie korzystniej w sektorze bankowości spółdzielczej prezentują się także inne parametry charakteryzujące działalność banków, miedzy innymi wskaźnik jakości kredytów, czy relacja kredytów do depozytów sektora niefinansowego, a także udział funduszy własnych w sumie bilansowej. Kapitały zgromadzone przez banki spółdzielcze w pełni pokrywają ryzyko prowadzonej działalności. Dodatkowo bezpieczeństwo ich działania zwiększa funkcjonowanie w zrzeszeniach, których członkowie otrzymują wsparcie zarówno banku zrzeszającego, jak i innych zrzeszonych banków. Udział kredytów zagrożonych od sektora niefinansowego 3,0% 2,8% 4,5% Relacja kredytów do depozytów sektora niefinansowego 67,6% 77,2% 124,1% 5

Wybrane przepisy regulujące funkcjonowanie BS-ów 1 Prawo bankowe; Ustawa o funkcjonowaniu banków spółdzielczych, ich zrzeszaniu się i bankach zrzeszających; 2 2 3 3 Uchwały KNF wprowadzające zasady NUK; Banki spółdzielcze, działające na ograniczonym terenie, świadczące usługi przede wszystkim lokalnym społecznościom, wypełniające niszę w zakresie kompleksowej obsługi rolnictwa, małych i średnich przedsiębiorstw są zobowiązane do przestrzegania takich samych regulacji jak transgraniczne banki komercyjne. Ponadto zobligowane są do przestrzegania wielu innych unormowań prawnych specyficznych dla spółdzielczości. Stosunkowo nowymi aktami prawnymi są uchwały KNF określające wymagania związane z implementacją zasad Nowej Umowy Kapitałowej. Jakkolwiek jedną z podstawowych zasad NUK jest zasada proporcjonalności, to w praktyce wymagania nadzoru związane ze stosowaniem przedmiotowych uchwał KNF nie uwzględniają w wystarczającym stopniu różnic pomiędzy instytucjami kredytowymi w odniesieniu do wielkości i zakresu prowadzonej działalności. Wprowadzone w minionym roku wymagania nadzorcze w zakresie miar płynności także nie uwzględniają specyfiki banków spółdzielczych. 4 Nadzorcze miary płynności; Rozporządzenie RM ws. realizacji niektórych zadań ARiMR. 5

Fundusze własne w zrzeszonych BS 12.2006 12.2007 12.2008 03.2009 Przedział (w tys. zł) Liczba banków (w szt.) < 4 000 143 66 38 7 4 000 – 7 000 126 176 166 195 7 000 – 10 000 38 52 71 59 Kapitały stanowią podstawę bezpieczeństwa funkcjonowania banku. Od lat obserwujemy proces intensywnego wzmocnienia kapitałowego banków spółdzielczych. Dynamiczny wzrost funduszy osiągany jest przede wszystkim dzięki dobrym wynikom finansowym. W Grupie BPS z każdym rokiem przybywa dużych banków, o funduszach własnych przekraczających 10 mln zł. Podobne relacje obserwuje się w całym sektorze bankowości spółdzielczej. Sukcesywnie zmniejsza się liczba banków najmniejszych, co jest wynikiem systematycznego zasilania funduszu zasobowego wypracowanymi zyskami, pomocy Banku BPS w postaci udzielanych zobowiązań podporządkowanych oraz obejmowanych udziałów. Sporadycznie realizowane są procesy łączeniowe. 10 000 – 20 000 35 42 53 65 > 20 000 9 13 22 24

Wymogi związane z poziomem funduszy własnych Wymagany poziom funduszy 1 mln EURO 500 tys. EURO Ustawa Prawo bankowe, z uwzględnieniem zapisów Traktatu Akcesyjnego, określiła minimalne progi kapitałowe dla banków spółdzielczych oraz terminy ich osiągnięcia. Banki spółdzielcze wywiązały się z nałożonych wymagań i wg stanu na 31.12.2007 r. wszystkie dysponowały stosownymi kapitałami, tj. powyżej wyrażonej w złotych równowarości 1 mln euro. Aktualnie wymagany minimalny poziom funduszy własnych wynosi równowartość 1 mln euro, utrzymywany na każdy dzień sprawozdawczy. Obserwowany w ostatnim kwartale ubiegłego roku i pierwszym kwartale tego roku gwałtowny wzrost kursu euro spowodował, iż wiele banków spółdzielczych z dnia na dzień przestało spełniać wymagania ustawowe. Polskie banki spółdzielcze udzielają kredytów i pożyczek w złotych, zbierają depozyty w złotych, wyniki finansowe wyceniane są również w polskiej walucie. Natomiast wymogi dotyczące funduszy własnych odnoszone są do waluty obcej, na którą banki nie mają wpływu. Skutkiem deprecjacji złotego jest zwiększona liczba banków nie spełniających wymogu posiadania funduszy własnych o równowartości 1 mln euro. Nie zmienia to faktu, iż, jak już wspominałem, banki spółdzielcze są bezpieczne kapitałowo oraz efektywnie wykorzystują posiadane fundusze. Kurs EURO 3,8544 3,8544 4,0790 4,0790 3,8312 4,1724 4,7013

Pomoc Banku Zrzeszającego udzielana Bankom Spółdzielczym Pożyczki podporządkowane Udziały członkowskie (w tys. zł) z Funduszu Pomocowego ze środków własnych wartość bilansowa Problem wymaganego poziomu funduszy własnych jest bardzo istotny. Banki spółdzielcze zrzeszone z Bankiem BPS S.A. otrzymują wsparcie ze strony Banku Zrzeszającego oraz całego Zrzeszenia, w postaci zaciąganych zobowiązań podporządkowanych zaliczanych do funduszy uzupełniających za zgodą KNF, czy obejmowanych udziałów członkowskich. Wg stanu na 31.03.2009 r. zrzeszone banki spółdzielcze korzystały z pożyczek podporządkowanych w kwocie 170 mln zł. Ze środków własnych Bank BPS udzielił pożyczek w wysokości 4,2 mln zł oraz wykupił w bankach spółdzielczych udziały na kwotę blisko 7,5 mln zł. W I kwartale 2009 r. deprecjacja waluty sprawiła, że Bank BPS S.A. jako Bank Zrzeszający musiał podjąć radykalne i bardzo szybkie kroki, aby zaradzić problemowi kapitałowemu. 110 600 1 000 31.12.07 2 429 160 850 4 200 31.12.08 2 554 169 325 4 200 31.03.09 7 447

Propozycje zmian przepisów w zakresie funduszy BS Przyjęcie stałego kursu walutowego lub Ustalanie wymaganego poziomu funduszy w PLN Możliwość emisji papierów dłużnych Jednym z możliwych rozwiązań problemu w zakresie funduszy jest przyjęcie stałego kursu walutowego euro względem złotego, np. odnoszącego się do kursu z końca minionego roku. Takie podejście daje czas na reakcję i podjęcie stosownych działań przez banki w przypadku wahań kursu euro. Innym, alternatywnym rozwiązaniem jest ustalenie minimalnego poziomu funduszy banków spółdzielczych w narodowej walucie. Banki spółdzielcze w Polsce wzorem banków spółdzielczych z innych europejskich krajów powinny mieć możliwość emitowania dłużnych papierów wartościowych, które zwiększałyby ich fundusze. Warto wspomnieć, że to banki spółdzielcze najlepiej współpracują ze środowiskami lokalnymi i dzięki temu rozwiązaniu mogłyby zostać oprócz powiernika środków, oraz pomocnika w finansowaniu biznesu i konsumpcji na lokalnych terenach, również ciekawą, bezpieczną inwestycją dla instytucji samorządowych oraz dobrze rozwijających się przedsiębiorstw. Banki spółdzielcze zostały w okresie negocjacji akcesyjnych z Unią pozbawione terminu spełnienia wymogu posiadania 1 mln Euro do końca 2010 roku. Rok 2010 został zastąpiony datą 3 lata wcześniejszą. Przesunięcie terminu osiągnięcia wymaganego poziomu funduszy do 2010 r.

Ustawa o funkcjonowaniu BS, ich zrzeszaniu się i bankach zrzeszających Obowiązki i ograniczenia: Obowiązek zrzeszania się z bankiem zrzeszającym; Uzyskiwanie zgody banku zrzeszającego na prowadzenie niektórych czynności bankowych; Ustawa o funkcjonowaniu banków spółdzielczych ich zrzeszaniu się i bankach zrzeszających hamuje swobodny rozwój banków spółdzielczych. Jej nowelizacja powinna zmierzać w kierunku zniesienia ograniczeń terytorialnych i przedmiotowych działalności tych banków. Swoboda przepływu usług i kapitału po wejściu Polski do UE, skutkująca wzrostem konkurencyjności na rynku bankowym, zarówno ze strony banków krajowych, jak i zagranicznych, a także wciąż niski poziom „ubankowienia” społeczeństwa uzasadniają wprowadzenie zmian w tym zakresie. Oznaczałoby to również - w odniesieniu do banków dysponujących kapitałami równymi lub wyższymi od równowartości 5 mln euro – zasadę równości wobec banków komercyjnych. . Ograniczenia terytorialne hamujące rozwój banków spółdzielczych; Obowiązkowe kontrole banku zrzeszającego.

Nadzorcze regulacje ostrożnościowe - NUK I Filar Minimalne wymogi kapitałowe Zmodyfikowane podejście do pomiaru ryzyka kredytowego oraz nowy wymóg z tyt. ryzyka operacyjnego II Filar Proces przeglądu adekwatności kapitałowej (ICAAP) i oceny nadzorczej (BION) Nowa Umowa Kapitałowa oparta jest na trzech filarach: Filar I określa minimalne wymogi kapitałowe (z tytułu ryzyka kredytowego, rynkowego i operacyjnego). Wprowadzone zostały znaczące zmiany w traktowaniu ryzyka kredytowego. Przepisy dają możliwość wykorzystania przez banki własnych, wewnętrznych modeli szacowania ryzyka kredytowego, z której banki spółdzielcze aktualnie nie korzystają. Banki te stosują metodę standardową, określoną przez regulatora do wyznaczania wymogu kapitałowego z tytułu ryzyka kredytowego. Wprowadzony został nowy wymóg kapitałowy - z tytułu ryzyka operacyjnego. Natomiast podejście do ryzyka rynkowego nie zmieniło się . W ramach Filaru II banki zobowiązane są do stworzenia i stosowania wewnętrznych procesów oceny adekwatności kapitałowej, ustalania docelowych kapitałów zgodnych z profilem ryzyka w danym banku oraz otoczeniem nadzorczym. Nadzór bankowy ocenia zarówno sposób oceny wypłacalności, jak i samą wypłacalność ustaloną przez banki. W praktyce banki zazwyczaj utrzymują wyższy poziom wypłacalności niż minimalne wymogi kapitałowe wynikające z pierwszego filaru. W trzecim filarze instytucje są zobowiązane do ujawniania informacji na temat ich profilu ryzyka oraz poziomu wyposażenia w kapitał. Zakres ujawnianych informacji zależy od wariantu pierwszego filaru, który przyjęła dana instytucja. Im bardziej zaawansowane podejście do szacowania ryzyka, wykorzystujące modele statystyczne, tym więcej informacji wymaga ujawnienia. III Filar Dyscyplina rynkowa

Wymogi kapitałowe - problemy z tyt. pozostałych ryzyk z tyt. ryzyka operacyjnego z tyt. ryzyka kredytowego Nakład pracy związany z oceną istotności i wyznaczaniem dodatkowych wymogów z tytułu innych ryzyk w ramach ICAAP, nieadekwatny do ich poziomu. Dodatkowe obciążenie kapitałów. Poziom wymogu liczony metodą podstawowego wskaźnika (BIA) niewspółmierny do skali ryzyka operacyjnego dotyczącego prowadzonej działalności. Trudności z właściwą klasyfikacją ekspozycji do poszczególnych klas ryzyka. Brak jednoznacznej wykładni dotyczącej „ekspozycji detalicznych”. Wymogi kapitałowe z tytułu ryzyka kredytowego wyliczane są przez banki spółdzielcze metodą standardową, określoną w uchwale nr 380/2008 KNF z dnia 17 grudnia 2008 r. BS nie stosują zaawansowanych metod w tym zakresie. Jednakże zastosowanie metody standardowej i wykorzystanie preferencyjnej wagi ryzyka w odniesieniu do ekspozycji detalicznych jest trudne. Definicja ekspozycji detalicznych zawarta w ww. uchwale nie została dostosowana do terminologii i zasad obowiązujących w Polskich Zasadach Rachunkowości, stosowanych przez wszystkie banki spółdzielcze. Prowadzone od ponad roku próby doprecyzowania definicji przez banki zrzeszające, nie uzyskały akceptacji nadzoru bankowego. Wprowadzony nowy wymóg kapitałowy z tytułu ryzyka operacyjnego wpływa na wymierne obniżenie współczynników wypłacalności poszczególnych banków spółdzielczych. Zauważyć należy, iż obniżenie to wynika wyłącznie ze zmian w przepisach, a nie ze wzrostu ryzyka. Implementacja zasad NUK skutkuje koniecznością przygotowania i stosowania procedur w zakresie identyfikacji, pomiaru i monitorowania również innych ryzyk, poza ryzykami uwzględnionymi we współczynniku wypłacalności. Z dotychczasowych doświadczeń wynika, że alokacja kapitału na te ryzyka jest nieznaczna, natomiast nakład pracy olbrzymi. Biorąc pod uwagę niski poziom skomplikowania działalności prowadzonej przez BS oraz funkcjonowanie w Zrzeszeniu, które monitoruje sytuację każdego zrzeszonego BS, a także udziela wsparcia w przypadku wystąpienia zagrożenia, wskazane jest zmniejszenie wymagań nadzorczych w przedmiotowym zakresie w stosunku do banków spółdzielczych. Banki Spółdzielcze wielokrotnie postulowały wprowadzenie wyższych wymagań w zakresie współczynnika wypłacalności, w zamian za zwolnienie z obowiązku identyfikacji, pomiaru i monitorowania ryzyk filaru II NUK.

Struktura wymogów kapitałowych w relacji do funduszy Wymóg kapitałowy z tytułu ryzyka kredytowego Dodatkowe wymogi kapitałowe z tytułu innych ryzyk 50% 3% 38% Fundusze własne banków spółdzielczych pokrywają wszystkie wymogi kapitałowe z tytułu poszczególnych rodzajów ryzyka. Nadwyżka funduszy nad wymogami kapitałowymi sięgająca 38% jest dla banków spółdzielczych poduszką zabezpieczającą przed potencjalnym wzrostem ryzyka. Ryzyko kredytowe jest najistotniejszym ryzykiem w większości banków, blisko połowa funduszy zabezpiecza całość wymogu kapitałowego z tytułu ryzyka kredytowego. Ryzyko operacyjne pokrywa 9% funduszy własnych, a na inne ryzyka (ryzyko rynkowe oraz ryzyka filaru II NUK) banki alokują średnio niecałe 3% funduszy. 9% Nadwyżka funduszy do absorpcji ryzyk Wymóg kapitałowy z tytułu ryzyka operacyjnego

Skutki wynikające z wdrożenia NUK Wymagane dodatkowe środki finansowe i kadrowe związane z wdrożeniem nowych regulacji; Niewspółmierny do skali ryzyka nakład pracy; Brak narzędzi informatycznych do sporządzania obowiązkowych analiz i raportów; Wdrożenie dyrektywy CRD do polskiego prawa było dla banków spółdzielczych przede wszystkim dodatkową pracą. Ogromny nakład pracy był nieproporcjonalnie wysoki w stosunku do skali ryzyka, nawet w największych bankach spółdzielczych. Banki musiały zwiększyć zatrudnienie lub delegować pracowników do prac implementacyjnych zasad NUK, co sprawiało ich oderwanie od zadań związanych z działalnością operacyjną i mniejszą efektywność sprzedażową. Wysokie koszty wdrożenia NUK wynikały z konieczności przeszkolenia pracowników, czy zakupu specjalistycznych narzędzi informatycznych. Poniesione koszty nie zostały zrekompensowane przez korzyści wynikające z Nowej Umowy Kapitałowej. Ryzyko działalności w sektorze bankowości spółdzielczej jest niskie, a możliwości redukcji wymogów kapitałowych są obecnie nieosiągalne (zaawansowane metody szacowania wymogów) dla banków spółdzielczych lub kwestionowane przez nadzór (ekspozycje detaliczne w metodzie standardowej). Wpływ na bieżące zarządzanie; Brak wymiernej rekompensaty poniesionych kosztów implementacji zasad NUK.

BION (Badanie i Ocena Nadzorcza) Forma dodatkowej obligatoryjnej sprawozdawczości bankowej – problemy: Niedostosowanie szczegółowości i złożoności kwestionariusza do profilu ryzyka banków spółdzielczych; Brak metodologii i wytycznych do sporządzania sprawozdania. Niewspółmierne możliwości kadrowe i organizacyjne w odniesieniu do krótkiego terminu opracowania kwestionariusza; Zastrzeżenia budzi forma i tryb wdrożenia procesu BION przez UKNF. Problemy zrzeszonych banków spółdzielczych z przekazaniem informacji wymaganych w kwestionariuszu BION wynikają przede wszystkim z bardzo krótkiego czasu wyznaczonego przez nadzór bankowy na ich przygotowanie. Jakkolwiek informacje te bazują na funkcjonujących w bankach regulacjach wewnętrznych i sformalizowanych procesach zarządczych, to wymagają znacznego zaangażowania pracowników do ich opisania, streszczenia, bądź zacytowania. W realiach banków spółdzielczych, bardzo dobrze znanych nadzorowi, jest to olbrzymie wyzwanie organizacyjne, szczególnie w pierwszej połowie roku, kiedy to nawarstwiają się prace związane z badaniem bilansu, przeprowadzaniem zebrań grup członkowskich, Walnych Zgromadzeń / Zebrań Przedstawicieli. Przygotowanie informacji wymaganych dla celów BION stanowi trudność merytoryczną w przypadku nieprecyzyjnie sformułowanego pytania w kwestionariuszu, a takich pytań jest wiele. Analiza kwestionariusza wskazuje, że szczegółowość pytań jest zbyt duża w odniesieniu do rozmiarów i poziomu złożoności prowadzonej działalności oraz skali ponoszonego ryzyka większości banków spółdzielczych. W samym sektorze bankowości spółdzielczej występuje bardzo duże zróżnicowanie banków. Cały sektor bankowy, stymulowany działaniami nadzoru bankowego, od kilku lat przygotowywał się do implementacji zasad Nowej Umowy Kapitałowej, której elementem jest proces „Badania i Oceny Nadzorczej”. Dokumenty konsultacyjne dotyczące wdrożenia NUK zostały opublikowane przez Generalny Inspektorat Nadzoru Bankowego, już w 2005 r. Dlatego niezrozumiałe jest, dlaczego nadzór bankowy zwlekał do lutego 2009 r. z opracowaniem i przekazaniem do banków kwestionariusza BION, z wymaganiem jego sporządzenia w terminie do końca kwietnia 2009 r. Zauważyć należy, iż odbyło się to bez wcześniejszych konsultacji z bankami (dotyczących chociażby sposobu formułowania pytań), bez metodologii dokonywania oceny przez nadzór bankowy. Spotkanie z przedstawicielami zrzeszonych banków spółdzielczych zostało zorganizowane dopiero w dniu 9 kwietnia, na prośbą banku zrzeszającego. Przedstawiciele nadzoru bankowego dużo uwagi w swoich wypowiedziach poświęcają konieczności prowadzenia dialogu pomiędzy KNF a nadzorowanymi bankami, którego zabrakło w inicjacji procesu BION.

Nadzorcze normy płynności – Uchwała nr 386/2008 KNF Miary płynności Wartość minimalna Dla banków o sumie bilansowej poniżej 200 mln zł M1 Współczynnik udziału podstawowej i uzupełniającej rezerwy płynności w aktywach ogółem 0,2 M2 1 Wskaźnik pokrycia aktywów niepłynnych funduszami wł. Dla banków o sumie bilansowej powyżej 200 mln zł M1 Luka płynności krótkoterminowej (w zł) Ryzyko płynności zawsze towarzyszyło działalności banków, choć przez długi czas nie podlegało regulacjom. Było najważniejszym, wewnętrznie realizowanym zadaniem każdego banku. Uchwała nr 386/2008 Komisji Nadzoru Finansowego, która zastąpiła uchwałę nr 9/2007 KNB z dnia 13 marca 2007 r. w sprawie ustalenia wiążących banki norm płynności wprowadziła nadzorcze miary płynności dla banków o sumie bilansowej do i powyżej 200 mln zł. Trudności w stosowaniu uchwały wynikają, między innymi z nieprecyzyjnych zapisów w niej zawartych. Ponadto nadzorcze normy płynnościowe są zbyt restrykcyjne, szczególnie wskaźnik M1 (współczynnik udziału podstawowej i uzupełniającej rezerwy płynności w aktywach bilansowych). Potwierdza to, między innymi, znaczna liczba umów zawartych z Bankiem Zrzeszającym o tzw. limit operacyjny umożliwiający bankom spółdzielczym zwiększenie podstawowej i uzupełniającej rezerwy płynności (w okresie od 30 czerwca 2008 r. do końca marca 2009 r. zawarto 53 umowy na łączną kwotę 426 mln zł). Jednocześnie limit ten wykorzystały jedynie 2 banki. M2 1 Współczynnik płynności krótkoterminowej M3 Wskaźnik pokrycia aktywów niepłynnych funduszami wł. 1 M4 Współczynnik pokrycia aktywów niepłynnych i o ograniczonej płynności funduszami własnymi i środkami stabilnymi 1

Nadzorcze normy płynności -wnioski banków spółdzielczych Konieczność bardziej precyzyjnego formułowania zapisów, które wyeliminują wątpliwości natury merytorycznej; Dostosowanie zapisów do skali i charakteru działalności banków spółdzielczych; Złagodzenie wymogów nadzorczych, z uwagi na spoczywający na zrzeszeniu obowiązek gwarantowania płynności jego członków; Banki spółdzielcze zgłosiły szereg postulatów dotyczących uchwały 386/2008 KNF z dnia 17 grudnia 2008 r. w sprawie nadzorczych norm płynności. Między innymi konieczne jest: 1. Bardziej precyzyjne formułowanie zapisów, które wyeliminują wątpliwości natury merytorycznej; 2. Dostosowanie zapisów do skali i charakteru działalności banków spółdzielczych; 3. Złagodzenie wymogów nadzorczych, z uwagi na spoczywający na zrzeszeniu obowiązek gwarantowania płynności jego członków; 4. Wydłużenie okresu konsultacji nowych regulacji, które pozwoli bankom wnikliwiej odnieść się do propozycji KNF. Wydłużenie okresu konsultacji nowych regulacji, które pozwoli bankom wnikliwiej odnieść się do propozycji KNF.

Wspieranie BS w wypełnianiu norm nadzorczych Wzorcowe regulacje w zakresie zarządzania ryzykiem płynności, Wybrane produkty wspomagające proces zarządzania płynnością: kredyt techniczny, bezwarunkowy limit operacyjny na międzybankowym rynku pieniężnym, lokata płynnościowa dla banków spółdzielczych o sumie bilansowej poniżej 200 mln zł, Doradztwo w zakresie zarządzania ryzykiem płynności. Aby sprostać wymaganiom banków zrzeszonych Bank BPS S.A. podjął starania w celu rozwijania produktów wspomagających proces zarządzania płynnością i pozwalających spełnić normy nadzorcze. Bank BPS S.A udziela kredytu technicznego, składa lokaty płynnościowe w dużych bankach, których suma bilansowa nie przekracza 200 mln złotych oraz przyznaje bezwarunkowy limit operacyjny na międzybankowym rynku pieniężnym. W Banku funkcjonują departamenty merytorycznie odpowiedzialne za udzielanie informacji dot. ww. produktów oraz pomocy konsultacyjnej w zakresie zarządzania płynnością. W bazie wewnętrznej Zrzeszenia zamieszczane są wzorcowe regulacje. Oprócz pomocy w postaci regulacji zamieszczane są najczęściej zadawane pytania i odpowiedzi dotyczące tej kwestii. Z bazy mogą korzystać wszystkie banki Zrzeszenia i w dowolnej chwili posłużyć się dostępnymi materiałami.

Rozporządzenie RM ws. realizacji niektórych zadań ARiMR Warunki udzielania kredytów preferencyjnych z dopłatami z ARiMR: - oprocentowanie - iloczyn 3 różnych wskaźników (1,25, 1,30 i 1,50) oraz obowiązującej stopy redyskonta, - prowizja - nie wyższa niż 2% kwoty kredytu. Dodatkowe koszty operacyjne: - szczegółowa sprawozdawczość przekazywana do ARiMR , - konieczność prowadzenia bardzo rozbudowanego, bieżącego monitoringu kredytów, Bankowość Spółdzielcza od zawsze jest bardzo silnie związana z rozwojem obszarów wiejskich. Rozwój tych obszarów oparty był od samego początku o kredyty inwestycyjne z dopłatami ARiMR. Zmieniające się warunki funkcjonowania obszarów wiejskich zarówno za sprawą regulacji krajowych, jak i wytycznych Wspólnoty oraz redukcja stóp procentowych powodowały, że następowały częste zmiany rozporządzeń i zasad udzielania kredytów preferencyjnych. Zmiana zasad oraz drastyczne pogorszenie się warunków udzielania kredytów z uwagi na opłacalność tego instrumentu spowodowała, że bankowość spółdzielcza zaczęła coraz głośniej i wyraźniej mówić o ponoszeniu rzeczywistych kosztów związanych z rozbudowaną sprawozdawczością, nadmiernym monitoringiem, opłatami od niewykorzystanych limitów, wysokimi kosztami systemów informatycznych. Pragnę zaznaczyć, że głównie dotyczyło to drastycznego spadku opłacalności tych kredytów na portfelu już wcześniej udzielonym, dla którego stosowane były odpowiednio współczynniki 1,25 i 1,30. - obciążenie Banku przez ARiMR karami z tyt. niewykorzystania limitu dopłat w pełnej wysokości, - wysokie koszty, związane z wprowadzaniem zmian do systemu informatycznego, w celu dostosowania przekazywanych danych do wymagań ARiMR.

Oprocentowanie kredytów z dopłatami ARiMR Wskaźnik 1,25 1,25 1,30 1,50 Marża 5,59 pp. 0,83 pp. 1,03 pp. 1,83 pp. Wartość udzielonych kredytów z dopłatami ARiMR za 4 miesiące 2009 roku wynosi blisko 117 mln zł wobec planowanych 400 mln zł. Wprawdzie ograniczenie wynikało głównie z późnego uruchomienia akcji kredytowej przez ARiMR w I kwartale br. oraz zmian przepisów i konieczności wstrzymania akcji kredytowej, na blisko 4 tygodnie, ale też z ograniczania akcji kredytowej przez poszczególne banki z uwagi na opłacalność tego instrumentu w odniesieniu do aktualnie obowiązujących stóp procentowych. Na slajdzie zaprezentowano marże odsetkowe realizowane na kredytach preferencyjnych w relacji do średniej stawki rynku międzybankowego WIBOR 3M na koniec I kw. br. Marże te szczególnie na kredytach „starych”, tj. udzielonych przy użyciu wskaźnika 1,25 lub 1,30 nie zapewniają bankom pokrycie wysokich kosztów związanych z obsługą kredytów, o których wspominałem przy poprzednim slajdzie. Dla porównania na slajdzie pokazano, jaką marżę realizowały banki w 2001 roku, w którym stopa redykonta weksli kształtowała się na znacznie wyższym poziomie. Zmiany przepisów w zakresie wyrównania stosowanego oprocentowania oraz zmiana wysokości prowizji, w przyszłości może determinować rozwój tego instrumentu w Polsce . 31.12.2001 31.03.2009

Obciążenia finansowe BS z tytułu nadzoru 2008 r. 2009 r. (Plan) 5,6 mln zł 6,5 mln zł Opłata obowiązkowa na KNF z tego kwota przypadająca na 1 bank spółdzielczy od 2 tys. zł do 173 tys. zł od 2 tys. zł do 233 tys. zł Banki spółdzielcze oprócz zwiększenia obowiązków wobec instytucji nadzorczych i kontrolujących zobligowane są do uiszczania znaczących kwot na funkcjonowanie zarówno Bankowego Funduszu Gwarancyjnego oraz Komisji Nadzoru Finansowego. Obowiązujące począwszy od tego roku zmiany w przepisach skutkują w przypadku opłat obowiązkowych na BFG ponad dwukrotnym wzrostem. Opłaty za sprawowanie nadzoru wnoszone są na rzecz KNF zarówno przez zrzeszone banki spółdzielcze, jak i banki zrzeszające. Kwota opłaty uzależniona jest od wartości aktywów bilansowych banku. Łącznie banki spółdzielcze zrzeszone z Bankiem BPS S.A. zobowiązane były do wniesienia opłaty za 2008 r. w kwocie 5,6 mln zł. Jednocześnie wpłata Banku BPS SA wynosiła blisko 2 mln zł. Suma aktywów bilansowych banków zrzeszających jest w dużej mierze pochodną lokat złożonych przez zrzeszone banki spółdzielcze. Przeciętnie kwota lokat stanowi ponad 70 % sumy bilansowej banku zrzeszającego, co oznacza, że część opłaty uiszczanej przez bank zrzeszający dubluje opłaty wnoszone przez banki spółdzielcze. Również nadzór bankowy sprawowany nad bankami spółdzielczymi jest powielany w poszczególnych obszarach przez bank zrzeszający, który jest zobowiązany do prowadzenia określonych czynności w ramach pełnionej funkcji zrzeszeniowej. Wydaje się, że warto byłoby zastanowić się nad problemem obciążeń banków spółdzielczych czynnościami kontrolno - nadzorczymi, zarówno czasowych jak i finansowych i możliwością ograniczenia częstotliwości kontroli oraz nakładów finansowych ponoszonych na rzecz nadzoru. Zwolnienie banków zrzeszających z opłaty odpowiadającej kwocie lokat złożonych przez zrzeszone banki spółdzielcze, pozwoli na przeznaczenie tych środków na prowadzenie badań, analiz i kontroli wewnętrznych zapewniających bezpieczeństwo funkcjonowania Zrzeszenia. 3,7 mln zł 9,5 mln zł Opłata obowiązkowa na BFG z tego kwota przypadająca na 1 bank spółdzielczy od 2 tys. zł do 134 tys. zł od 3 tys. zł do 348 tys. zł

Suma bilansowa i zobowiązania w zrzeszonych BS w mln zł Zarówno konieczność implementacji znaczących zmian przepisów, jak i pogarszająca się sytuacja gospodarcza kraju nie wpłynęły dotychczas na kondycję sektora bankowości spółdzielczej. Potwierdzeniem dobrej kondycji banków spółdzielczych Grupy BPS jest stabilny wzrost sumy bilansowej banków do poziomu blisko 32 mld zł w marcu 2009 roku, tj. wzrost o 12,5 % w stosunku do analogicznego okresu roku poprzedniego. W tym czasie zobowiązania wobec klientów oraz instytucji samorządowych i rządowych kształtowały się na poziomie blisko 27 mld zł i wzrosły o 12,2 %. Świadczy to o podtrzymaniu zaufania klientów banków spółdzielczych do tych instytucji, mimo trwającego kryzysu.

Stan i jakość należności w zrzeszonych BS w mln zł Banki spółdzielcze nie wstrzymywały w trudnych dla sektora finansowego miesiącach akcji kredytowej, aczkolwiek należy przyznać, iż ryzyko kredytowe wzrosło, a przedsiębiorcy mniej chętnie pożyczają pieniądze na inwestycje. Należności banków spółdzielczych Grupy BPS na koniec marca 2009 roku wyniosły blisko 18,5 mld złotych. Był to wzrost o 14,2 % w stosunku do analogicznego okresu roku poprzedniego. Od początku bieżącego roku należności banków spółdzielczych Zrzeszenia BPS wzrosły o ponad 320 mln zł. Jakość portfela kredytowego jest dla banków spółdzielczych powodem do dumy. Znamy swoich klientów, ale jeśli kryzys dotyka realnej gospodarki spodziewać się należy zwiększenia udziału należności zagrożonych w portfelach banków. Jakkolwiek na koniec pierwszego kwartału 2009 roku jakość należności nieznacznie wzrosła i wyniosła 3,1 %, to była lepsza o 0,2 pp. od wyniku notowanego na koniec pierwszego kwartału 2008 roku.

Wynik finansowy netto w zrzeszonych BS w mln zł Dobrą sytuację i efektywność działania banków spółdzielczych Grupy BPS obrazuje wynik finansowy netto wygenerowany za pierwszy kwartał bieżącego roku. Wypracowany w I kwartale 2009 r. wynik finansowy w kwocie 114 mln zł był niższy o ponad 20 % od rekordowych osiągnięć w analogicznym okresie roku 2008. Jednak jest to lepszy rezultat od wyników generowanych w latach poprzednich. Należy zauważyć, iż pierwszy kwartał 2008 roku przyniósł jeden z najwyższych w historii bankowości spółdzielczej wyników analogicznych okresów.

Fundusze własne zrzeszonych BS w mln zł Fundusze własne banków spółdzielczych mają tendencję do dynamicznych wzrostów w drugim kwartale, kiedy to fundusz zasobowy zasilany jest wynikiem wypracowanym w poprzednim roku. W tym roku, w związku z problemem na rynku walutowym banki dokonywały weryfikacji bilansów i zaliczenia wyniku do funduszy podstawowych już w pierwszym kwartale. Ponad 3,2 mld zł funduszy własnych pozwala bankom spółdzielczym Zrzeszenia BPS utrzymywać współczynnik wypłacalności (wyliczony dla całej grupy) na wysokim poziomie ponad 14,5 %. W ciągu 12 miesięcy fundusze własne wzrosły o 19,5 %.

Suma bilansowa Grupy BPS i pozostałych zrzeszeń 17,3% Przyrost w ciągu roku 15,3% 8,6% Grupa BPS wykorzystuje efekt skali. Jako największe Zrzeszenie rośniemy najszybciej na rynku. Problemy mniejszych banków rozwiązujemy natychmiast, a większym dynamicznym bankom pomagamy zwiększać swój potencjał biznesowy. Grupa BPS jako banki spółdzielcze oraz Bank BPS posiadał na koniec I kwartału 42,4 mld zł sumy bilansowej. Banki spółdzielcze pozostałych zrzeszeń w większym stopniu odczuwają koszty działania swojego banku zrzeszającego, co niewątpliwie wpływa na wolniejszy rozwój. w mln zł

Zysk netto Grupy BPS i pozostałych zrzeszeń 35,7% Przyrost w porównaniu do poprzedniego roku 22,8% -7,7% Również w przypadku wypracowywanych wyników, efekt skali jest widoczny - największe Zrzeszenie może pochwalić się największą dynamiką wzrostu wyniku finansowego netto. Wzrost wyniku w porównaniu do 2007 roku o ponad 35,7 %, to efekt dobrych wyników banków spółdzielczych i dynamiczny rozwój ich banku zrzeszającego. Bank BPS S.A. dzięki znakomitym wynikom może pozwolić sobie na aktywne udzielanie wsparcia bankom spółdzielczym, nie tylko zrzeszonym. Banki spółdzielcze są świadome, że w dużej, bezpiecznej grupie, gdzie mogą liczyć na dużą autonomię, można osiągać dobre wyniki. w mln zł

Fundusze własne Grupy BPS i pozostałych zrzeszeń 18,6% Przyrost w ciągu roku 19,2% 14,2% Poziom funduszy własnych pozwala Grupie BPS na dalsze rozwijanie akcji kredytowej oraz udzielanie wzajemnej pomocy w rozwoju bazy kapitałowej. Zrzeszenie BPS jest najsilniejszym kapitałowo zrzeszeniem, dysponującym na koniec 2008 r. funduszami własnymi w wysokości 3,4 mld zł. W ciągu roku zwiększyły się one o 18,6 %. W porównaniu do Zrzeszenia GBW fundusze grupy BPS były większe prawie dwukrotnie, natomiast w odniesieniu do funduszy Zrzeszenia MR Banku, ponad czterokrotnie. w mln zł

Dziękuję Państwu za uwagę Opracowano w Departamencie Kontrolingu Banku BPS S.A. Podsumowując, należy stwierdzić, że pakiet regulacji odnoszący się do banków działających w sektorze spółdzielczym wymaga roztropnego przejrzenia. Trzeba zastanowić się wspólnie, co można zmienić w ustawie o bankach spółdzielczych, Prawie bankowym, czy innych przepisach, aby rozwiązania regulacyjne i nadzorcze były adekwatne do specyfiki działania sektora spółdzielczego, a przy tym, aby kapitałowo wzmocnić udział bankowości spółdzielczej w systemie. Sprawozdawczość, a także niektóre rekomendacje winny uwzględniać skalę i zakres prowadzonej przez banki spółdzielcze działalności. Przegląd, a następnie zmiany w prawnych i nadzorczych regulacjach dotyczących warunków funkcjonowania banków spółdzielczych winny przyczynić się do wzmocnienia kapitałowego i organizacyjnego banków spółdzielczych w Polsce i poprawić ich efektywność działania. Dziękuję Państwu za uwagę