Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

2

Susza kredytowa może znacznie pogłębić czekający nas kryzys gospodarczy Wprost, 6/2009 Raporty banków – kredytów brak Jesteśmy na półmetku publikacji raportów kwartalnych przez banki i jak dotąd trudno znaleźć w nich optymistyczne sygnały dla kredytobiorców. Open Finance, 16.05.2009 Banki przyznają, że kredyty dla firm są coraz droższe i trudniej dostępne. I w najbliższych miesiącach ta sytuacja się nie zmieni Gazeta Wyborcza, 5.05.2009

3

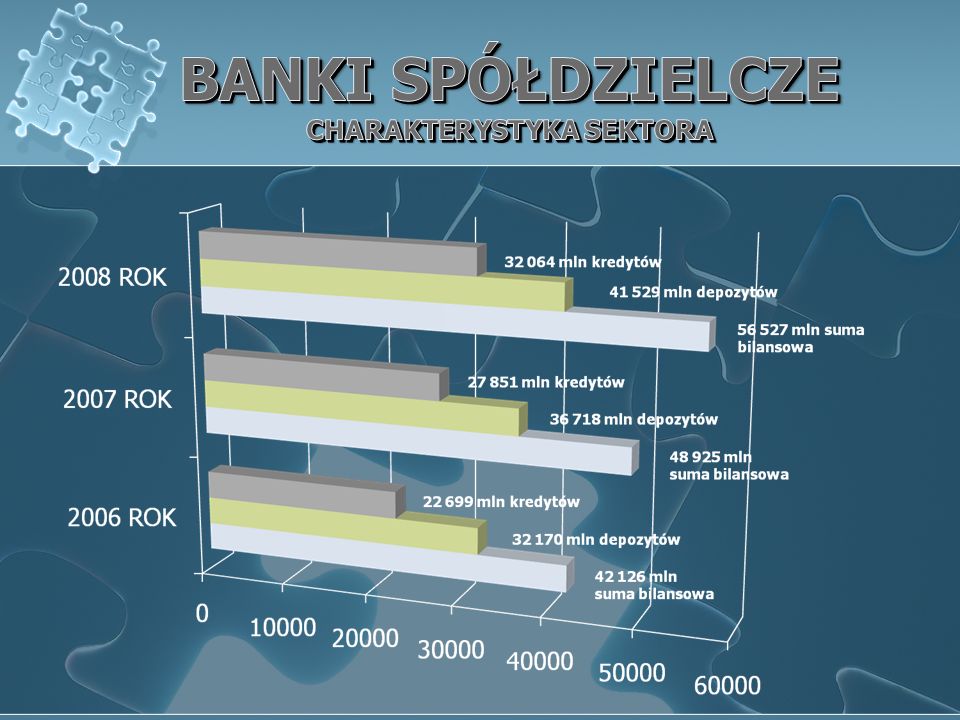

Banki spółdzielcze działają w sposób konserwatywny i pełnią klasyczne funkcje banku, dlatego: w bankach spółdzielczych relacja kredytów do depozytów jest dużo niższa niż w bankach komercyjnych Źródło: NBP. Dane za 2008 r. są danymi wstępnymi 16 mld nadwyżki depozytów nad kredytami sprawia, że : banki spółdzielcze posiadają potencjał dalszego rozwoju akcji kredytowej Banki spółdzielcze działają w sposób konserwatywny i pełnią klasyczne funkcje banku, dlatego: w bankach spółdzielczych relacja kredytów do depozytów jest dużo niższa niż w bankach komercyjnych Źródło: NBP. Dane za 2008 r. są danymi wstępnymi 16 mld nadwyżki depozytów nad kredytami sprawia, że : banki spółdzielcze posiadają potencjał dalszego rozwoju akcji kredytowej

4

579 banków spółdzielczych 4 095 placówek 30 800 pracowników

6

914 mln 683 mln

7

Banki spółdzielcze wskazywane przez swoich klientów jako banki pewne, godne zaufania Źródło: Pentor –Audyt Bankowości Detalicznej

8

NALEŻY STWORZYĆ ODPOWIEDNIE WARUNKI ROZWOJU DLA BANKÓW SPÓŁDZIELCZYCH POTRZEBNE JEST ZIELONE ŚWIATŁO DO DZIAŁANIA ZE STRONY ORGANÓW RZĄDOWYCH i INSTYTUCJI FINANSOWYCH WZRASTA ROLA KZBS JAKO REPREZENTACJI BANKOWOŚCI SPÓŁDZIELCZEJ W GREMIACH DECYDENCKICH NALEŻY STWORZYĆ ODPOWIEDNIE WARUNKI ROZWOJU DLA BANKÓW SPÓŁDZIELCZYCH POTRZEBNE JEST ZIELONE ŚWIATŁO DO DZIAŁANIA ZE STRONY ORGANÓW RZĄDOWYCH i INSTYTUCJI FINANSOWYCH WZRASTA ROLA KZBS JAKO REPREZENTACJI BANKOWOŚCI SPÓŁDZIELCZEJ W GREMIACH DECYDENCKICH

9

-dążenie do zaostrzenia regulacji i nadanie im globalnego wymiaru - standaryzacja wymogów regulacyjnych w poszczególnych krajach i UE - nadmierne zaufanie do modeli raitingowych (przykład Lehman Brothers) -powrót do klasycznych funkcji bankowych(m. in. depozyty podstawą kredytów)

.")

10

PRZEPISY REGULUJĄCE FUNKCJONOWANIE BANKÓW SPÓŁDZIELCZYCH Prawo Bankowe Ustawa o funkcjonowaniu banków spółdzielczych ich zrzeszaniu się w bankach zrzeszających Ustawy, regulaminy, uchwały KNF, NBP, BFG itp. Prawo Bankowe Ustawa o funkcjonowaniu banków spółdzielczych ich zrzeszaniu się w bankach zrzeszających Ustawy, regulaminy, uchwały KNF, NBP, BFG itp.

11

KNF – BION, WYMOGI KAPITAŁOWE, NORMY PŁYNNOŚCI, ZASADA PROBORCJONALNOŚCI W ZAKRESIE NADZORU NBP – KWOTA WOLNA OD REZERW OBOWIĄZKOWYCH, POZYCZKI PODPORZĄDKOWANE DLA BANKÓW SPÓŁDZIELCZYCH KOMISJE SEJMOWE– PRACE LEGISLACYJNE, UPROSZCZENIE PROCEDUR MINISTERSTWO FINANSÓW - GWARANCJE SKARBU PAŃSTWA DLA EMISJI OBLIGACJI PRZEZ BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE POLITYKA REGULACYJNA

12

Elastyczne podejście i stosowanie uproszczeń wobec regulacji dotyczących banków spółdzielczych (np. BION i jego aktualizacja) Uwzględnianie specyfiki sektora bankowości spółdzielczej (adekwatność kapitałowa, udrożnienie norm płynności, kontrola) Stosowanie zasady proporcjonalności podczas kontroli Określanie wymogów kapitałowych adekwatnych do prowadzonej działalności Elastyczne podejście i stosowanie uproszczeń wobec regulacji dotyczących banków spółdzielczych (np. BION i jego aktualizacja) Uwzględnianie specyfiki sektora bankowości spółdzielczej (adekwatność kapitałowa, udrożnienie norm płynności, kontrola) Stosowanie zasady proporcjonalności podczas kontroli Określanie wymogów kapitałowych adekwatnych do prowadzonej działalności

Uwzględnianie specyfiki sektora bankowości spółdzielczej (adekwatność kapitałowa, udrożnienie norm płynności, kontrola) Stosowanie zasady proporcjonalności podczas kontroli Określanie wymogów kapitałowych adekwatnych do prowadzonej działalności Elastyczne podejście i stosowanie uproszczeń wobec regulacji dotyczących banków spółdzielczych (np. BION i jego aktualizacja) Uwzględnianie specyfiki sektora bankowości spółdzielczej (adekwatność kapitałowa, udrożnienie norm płynności, kontrola) Stosowanie zasady proporcjonalności podczas kontroli Określanie wymogów kapitałowych adekwatnych do prowadzonej działalności.")

13

Zwiększenie kwoty wolnej od rezerw obowiązkowych Udzielanie pożyczek podporządkowanych bankom zrzeszającym Udrożnienie rynku międzybankowego Stabilizacja oprocentowania na rynku depozytów detalicznych Uproszczenie sprawozdawczości i organizacja szkoleń w tym zakresie dla banków spółdzielczych uwzględniających ich specyfikę Zwiększenie kwoty wolnej od rezerw obowiązkowych Udzielanie pożyczek podporządkowanych bankom zrzeszającym Udrożnienie rynku międzybankowego Stabilizacja oprocentowania na rynku depozytów detalicznych Uproszczenie sprawozdawczości i organizacja szkoleń w tym zakresie dla banków spółdzielczych uwzględniających ich specyfikę

14

Możliwość emisji obligacji przez banki spółdzielcze z gwarancjami skarbu państwa, Obejmowanie przez skarb państwa papierów dłużnych emitowanych przez banki zrzeszające i banki spółdzielcze, Uwzględnianie specyfiki bankowości spółdzielczej w procesie zarządzania ryzykiem kredytowym Liberalizacja i likwidacja zbędnych utrudnień, formalności (zwłaszcza uproszczenie procedur pozyskiwania funduszy unijnych) Możliwość emisji obligacji przez banki spółdzielcze z gwarancjami skarbu państwa, Obejmowanie przez skarb państwa papierów dłużnych emitowanych przez banki zrzeszające i banki spółdzielcze, Uwzględnianie specyfiki bankowości spółdzielczej w procesie zarządzania ryzykiem kredytowym Liberalizacja i likwidacja zbędnych utrudnień, formalności (zwłaszcza uproszczenie procedur pozyskiwania funduszy unijnych)

Możliwość emisji obligacji przez banki spółdzielcze z gwarancjami skarbu państwa, Obejmowanie przez skarb państwa papierów dłużnych emitowanych przez banki zrzeszające i banki spółdzielcze, Uwzględnianie specyfiki bankowości spółdzielczej w procesie zarządzania ryzykiem kredytowym Liberalizacja i likwidacja zbędnych utrudnień, formalności (zwłaszcza uproszczenie procedur pozyskiwania funduszy unijnych)")

15

Objęcie wszystkich podmiotów finansowych przez nadzór państwa Urealnienie algorytmu oprocentowania kredytów preferencyjnych adekwatnie do sytuacji na rynku Przeznaczenie przez banki zysku na niepodzielne fundusze zwalnia z podatku dochodowego od osób prawnych w danym roku Zniesienie podwójnego opodatkowania dywidendy Możliwość emisji papierów dłużnych objętych gwarancjami skarbu państwa przez banki spółdzielcze i zrzeszające Podwyższenie kapitałów BGK w celu: - możliwości udzielania poręczeń dla sektora MSP związanych z rolnictwem, - udzielania pożyczek porządkowanych dla banków spółdzielczych i banków zrzeszających, Objęcie wszystkich podmiotów finansowych przez nadzór państwa Urealnienie algorytmu oprocentowania kredytów preferencyjnych adekwatnie do sytuacji na rynku Przeznaczenie przez banki zysku na niepodzielne fundusze zwalnia z podatku dochodowego od osób prawnych w danym roku Zniesienie podwójnego opodatkowania dywidendy Możliwość emisji papierów dłużnych objętych gwarancjami skarbu państwa przez banki spółdzielcze i zrzeszające Podwyższenie kapitałów BGK w celu: - możliwości udzielania poręczeń dla sektora MSP związanych z rolnictwem, - udzielania pożyczek porządkowanych dla banków spółdzielczych i banków zrzeszających,

16

Zwiększenie funduszu restrukturyzacyjnego dla banków spółdzielczych m. in. z funduszy unijnych w celu poszerzenia palety usług dla bankowości spółdzielczej Objęcie gwarancjami nadwyżek banków spółdzielczych lokowanych w bankach zrzeszających (zmiana dyrektywy unijnej) Pomoc dla banków spółdzielczych będących na programie naprawczym Zwiększenie funduszu restrukturyzacyjnego dla banków spółdzielczych m. in. z funduszy unijnych w celu poszerzenia palety usług dla bankowości spółdzielczej Objęcie gwarancjami nadwyżek banków spółdzielczych lokowanych w bankach zrzeszających (zmiana dyrektywy unijnej) Pomoc dla banków spółdzielczych będących na programie naprawczym

Pomoc dla banków spółdzielczych będących na programie naprawczym Zwiększenie funduszu restrukturyzacyjnego dla banków spółdzielczych m. in. z funduszy unijnych w celu poszerzenia palety usług dla bankowości spółdzielczej Objęcie gwarancjami nadwyżek banków spółdzielczych lokowanych w bankach zrzeszających (zmiana dyrektywy unijnej) Pomoc dla banków spółdzielczych będących na programie naprawczym.")

17

KZBS Budowa platformy komunikacji poprzez organizację cyklicznych spotkań banków spółdzielczych z instytucjami finansowymi i organami rządowymi Reprezentacja interesów bankowości spółdzielczej wśród gremiów decydenckich Lobbowanie najkorzystniejszych rozwiązań dla sektora bankowości spółdzielczej Budowa platformy komunikacji poprzez organizację cyklicznych spotkań banków spółdzielczych z instytucjami finansowymi i organami rządowymi Reprezentacja interesów bankowości spółdzielczej wśród gremiów decydenckich Lobbowanie najkorzystniejszych rozwiązań dla sektora bankowości spółdzielczej

18

Dynamiczny rozwój gospodarki, w tym sektora bankowości spółdzielczej Zwiększenie akcji kredytowej Pozyskanie nowych grup klientów Zwiększenie udziału banków spółdzielczych w rynku bankowym Wspieranie rozwoju gospodarczego poprzez nowe inwestycje Dynamiczny rozwój gospodarki, w tym sektora bankowości spółdzielczej Zwiększenie akcji kredytowej Pozyskanie nowych grup klientów Zwiększenie udziału banków spółdzielczych w rynku bankowym Wspieranie rozwoju gospodarczego poprzez nowe inwestycje

Podobne prezentacje

>")