Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Przedmiot: Rachunkowość Prowadzący: dr Magdalena Ossowska

2

Rachunkowość szczególny rodzaj jednostkowej ewidencji gospodarczej stanowiącej system ciągłego w czasie obserwowania, mierzenia, prezentowania i interpretowania wyrażonych w mierniku pieniężnym i bilansujących się ogólnych i szczegółowych danych liczbowych o działalności gospodarczej i sytuacji majątkowej oraz finansowej przedsiębiorstwa Rachunkowość to system informacyjno-kontrolny odzwierciedlający dokonania i potencjał gospodarczy jednostek.

3

CEL: odzwierciedlenie w formie pieniężnej zjawisk i procesów gospodarczych, które przedstawiają stany i zmiany w sytuacji majątkowej, finansowej oraz osiąganych wynikach podmiotów gospodarczych dostarczenie prawdziwego i rzetelnego obrazu sytuacji majątkowej i finansowej firmy przekazywanie informacji ekonomicznej pozwalającej na formułowanie opinii i sądów oraz podejmowanie decyzji przez użytkowników tych informacji dostarczanie informacji do zarządzania finansami, a w dalszej kolejności do zarządzania przedsiębiorstwem jako całością

4

Odbiorcy informacji pochodzących z rachunkowości

Zewnętrzni udziałowcy, akcjonariusze i inni inwestorzy pracownicy kredytodawcy kontrahenci agendy rządowe społeczności lokalne Wewnętrzni zarządzający daną jednostką gospodarczą

5

Cechy rachunkowości Głównie wartościowe opisywanie działalności gospodarczej Stosowanie metody bilansowej i zasady podwójnego zapisu Wykorzystywanie specyficznego urządzenia ewidencyjnego o nazwie „konto” Obowiązek udokumentowania zapisów Weryfikacja zapisów za pomocą inwentaryzacji Przestrzeganie zasady ciągłości

6

Podział rachunkowości

Ze względu na rodzaj czynności: ewidencję kalkulację sprawozdawczość Ze względu na cel: finansowa zarządcza

7

Podstawowym aktem prawnym regulującym zasady prowadzenia rachunkowości w Polsce jest ustawa o rachunkowości z dnia 29 września 1994 roku, która obowiązuje od 1995 roku, ze znaczącą nowelizacją z dnia 9 listopada 2000 roku i ze stanem obowiązującym od 2002 roku Ponadto, w sprawach nieuregulowanych „polskim prawem bilansowym” stosuje się KSR, MSR oraz MSSF. Zastosowanie MSR i MSSF umożliwia inwestorom i innym użytkownikom dostęp do informacji, która jest porównywalna w skali międzynarodowej.

8

Podmioty objęte ustawą o rachunkowości to w szczególności:

spółki handlowe osoby fizyczne oraz spółki cywilne osób fizycznych, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej EURO jednostki organizacyjne działające na podstawie Prawa bankowego, Prawa o publicznym obrocie papierami wartościowymi i funduszach powierniczych, przepisów o funduszach inwestycyjnych, przepisów o działalności ubezpieczeniowej lub przepisów o organizacji i funkcjonowaniu funduszy emerytalnych, bez względu na wielkość przychodów państwowe i samorządowe jednostki budżetowe, ich gospodarstwa pomocnicze, zakłady budżetowe, fundusze celowe oraz jednostki samorządu terytorialnego i ich związki zagraniczne osoby prawne i jednostki nie posiadające osobowości prawnej

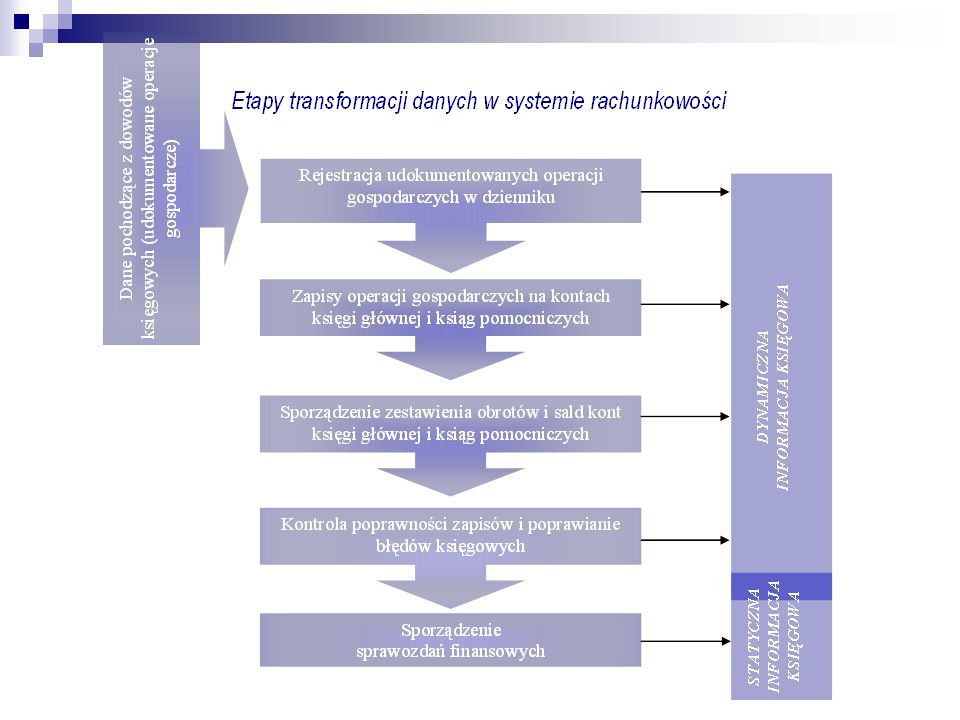

9

Księgi rachunkowe to zestaw urządzeń ewidencyjnych stosowanych w jednostkach prowadzących rachunkowość. Służą one do rejestracji operacji gospodarczych w porządku chronologicznym i systematycznym oraz do trwałego przechowywania, w określonym porządku zapisów księgowych i sald; Zakres ksiąg rachunkowych obejmuje: dziennik, księgę główną, księgi pomocnicze, zestawienia: obrotów i sald kont księgi głównej oraz sald kont ksiąg pomocniczych, inwentarz;

11

majątek trwały + majątek obrotowy = majątek własny (czysty) + majątek obcy

+ majątek obcy")

12

Zadanie 1 Majątek rzeczowy firmy wynosi zł. a majątek własny zł. W jakiej wysokości został zaangażowany majątek obcy? Zadanie 2 Majątek trwały firmy wynosi zł. Majątek obrotowy zł., zobowiązania zaś zł. Ile wynosi majątek własny ? Zadanie 3 Majątek obrotowy firmy wynosi zł. Jest on w 80 % pokryty zobowiązaniami. Majątek trwały pokrywają kapitały własne. Ich wysokość kształtuje się na poziomie zł. Jaka jest wartość majątku trwałego ?

13

Bilans dwustronne, usystematyzowane w mierniku pieniężnym zestawienie posiadanych przez jednostkę środków gospodarczych (składników majątku) oraz ich źródeł finansowania, sporządzone w określonej formie (regulowanej przez ustawę o rachunkowości) na ściśle określony dzień, nazywany momentem lub dniem bilansowym, którym zwykle jest dzień kończący rok obrotowy.

oraz ich źródeł finansowania, sporządzone w określonej formie (regulowanej przez ustawę o rachunkowości) na ściśle określony dzień, nazywany. momentem lub dniem bilansowym, którym zwykle jest dzień kończący rok obrotowy.")

14

środki gospodarcze = majątek jednostki gospodarczej = AKTYWA - w myśl ustawy o rachunkowości to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które w przyszłości spowodują wpływ do jednostki korzyści ekonomicznych.

15

źródła finansowania = kapitały jednostki gospodarczej = PASYWA - w myśl ustawy o rachunkowości stanowią równowartość aktywów rozpatrywanych z punktu widzenia prawa własności i konieczności zwrotu oraz wyrażają źródła pochodzenia (finansowania) majątku.

majątku.")

16

PASYWA AKTYWA A. Kapitał (fundusz) własny A. Aktywa trwałe

I. Kapitał (fundusz) podstawowy II. Kapitał (fundusz) rezerwowy III. Kapitał (fundusz) zapasowy IV. Zysk netto V. Strata netto B. Zobowiązania i rezerwy na zobowiązania I Rezerwy na zobowiązania II. Zobowiązania długoterminowe III. Zobowiązania krótkoterminowe AKTYWA A. Aktywa trwałe I. Wartości niematerialne i prawne II. Rzeczowe aktywa trwałe 1. Środki trwałe 2. Środki trwałe w budowie III. Należności długoterminowe IV. Inwestycje długoterminowe 1. Wartości niematerialne i prawne 2. Nieruchomości 3. Długoterminowe aktywa finansowe B. Aktywa obrotowe I. Zapasy 1. Materiały 2. Półprodukty i produkcja w toku 3. Produkty gotowe 4. Towary II. Należności krótkoterminowe III. Inwestycje krótkoterminowe 1. Krótkoterminowe aktywa finansowe 2. Środki pieniężne

podstawowy. II. Kapitał (fundusz) rezerwowy. III. Kapitał (fundusz) zapasowy. IV. Zysk netto. V. Strata netto. B. Zobowiązania i rezerwy na zobowiązania. I. Rezerwy na zobowiązania. II. Zobowiązania długoterminowe. III. Zobowiązania krótkoterminowe. AKTYWA. A. Aktywa trwałe. I. Wartości niematerialne i prawne. II. Rzeczowe aktywa trwałe. 1. Środki trwałe. 2. Środki trwałe w budowie. III. Należności długoterminowe. IV. Inwestycje długoterminowe. 1. Wartości niematerialne i prawne. 2. Nieruchomości. 3. Długoterminowe aktywa finansowe. B. Aktywa obrotowe. I. Zapasy. 1. Materiały. 2. Półprodukty i produkcja w toku. 3. Produkty gotowe. 4. Towary. II. Należności krótkoterminowe. III. Inwestycje krótkoterminowe. 1. Krótkoterminowe aktywa finansowe. 2. Środki pieniężne.")

17

Zasada równowagi bilansowej

aktywów = pasywów czyli Majątek (trwały i obrotowy) = Kapitał (własny + obcy)

= Kapitał (własny + obcy)")

18

Rodzaje bilansów Bilans początkowy – sporządzany w momencie rozpoczęcia działalności firmy, stanowi podstawę otwarcia jej ksiąg Bilans zamknięcia – sporządzany jest wraz z rachunkiem zysków i strat na koniec każdego roku obrotowego Bilans otwarcia – bilans zamknięcia jest jednocześnie bilansem otwarcia następnego roku obrotowego Bilans okresowy – sporządzany na potrzeby wewnętrzne firmy przeważnie na koniec trzech pierwszych kwartałów Bilans likwidacyjny – sporządzany w przypadku ogłoszenia upadłości firmy lub otwarcia postępowania likwidacyjnego Bilans publikacyjny – przeważnie w skróconej formie dla prezentacji w prasie lub w informatorach

19

Bilans zawiera dane umożliwiające stwierdzenie miedzy innymi:

czy przedsiębiorstwo osiągnęło zysk, czy poniosło stratę w jakim stosunku do kapitałów własnych ukształtował się wynik finansowy czy przedsiębiorstwo było w stanie regulować na bieżąco swoje zobowiązania jaka jest wartość majątku przedsiębiorstwa

20

Aktywa ogółem Zobowiązania Majątek netto - = Majątek netto Kapitały własne Wartość księgowa przedsiębiorstwa = =

21

Aktywa i pasywa ujmuje się w bilansie wg następujących kryteriów:

wzrastającej płynności – kolejne pozycje aktywów prezentowane są według zdolności zamiany danego składnika majątkowego na gotówkę (wg zwiększającego się stopnia płynności) wzrastającej wymagalności – kolejne pozycje pasywów wykazywane są według zmniejszających się terminów ich zwrotu do wierzycieli jednostki (kapitał własny jest „wymagalny” bezterminowo) (wg zwiększającego się stopnia pilności)

wzrastającej wymagalności – kolejne pozycje pasywów wykazywane są według zmniejszających się terminów ich zwrotu do wierzycieli jednostki (kapitał własny jest „wymagalny bezterminowo) (wg zwiększającego się stopnia pilności)")

22

Zadanie 4 Pan Kowalski dysponuje oszczędnościami w wysokości zł., za które nabył wyposażenie sklepu. Jednocześnie uzyskał kredyt w wysokości zł. i kupił do sklepu towary. Jak będzie wyglądał jego bilans? Zadanie 5 Dane są następujące pozycje bilansowe: - materiały zobowiązania wobec dostawców należności od odbiorców produkty gotowe ? - środki trwałe kredyty bankowe kasa rachunek bankowy kapitał podstawowy ? Polecenia: 1. Uzupełnij brakujące kwoty. 2. Jaki % w ogólnej strukturze aktywów stanowią aktywa obrotowe, jeżeli suma bilansowa wynosi zł. ? 3. Ile wynosi udział kapitału podstawowego ?

23

Przedsiębiorstwo produkcyjne „Słowik” posiadało na dzień 31 grudnia następujące składniki majątkowe (w złotych): Dwa zestawy komputerowe Zakupione prawo do użytkowania programu komputerowego Środki pieniężne w banku Należności od kontrahentów z tytułu sprzedanych produktów płatne w terminie 6 miesięcy Weksle obcy o terminie wykupu 4 miesięcy Produkty gotowe Maszyny i urządzenia produkcyjne Opał do ogrzewania Środki pieniężne w kasie Czeki obce otrzymane tytułem zapłaty za dostawy produktów gotowych Zakupione prawo do licencji technologicznej Opakowania Budynek administracji Artykuły nabyte z przeznaczeniem do sprzedaży Kwoty należne od Urzędu Skarbowego tytułem zwrotu podatku VAT Samochód dostawczy Kwoty należne od innych podmiotów z tytułu sprzedanych środków trwałych, płatne w okresie 20 miesięcy Udziały w obcych jednostkach Zaliczki wypłacone pracownikom na poczet wynagrodzeń Grunt zakupiony celem budowy magazynu Surowce zakupione do produkcji Nabyte prawo wieczystego użytkowania gruntu Trzy letnie obligacje Skarbu Państwa Zakupiona maszyna produkcyjna z przeznaczeniem do montażu Części zamienne do maszyn i urządzeń Produkty znajdujące się w toku procesu produkcyjnego Budynek gospodarczy zakupiony celem dzierżawy innym podmiotom Akcje z przeznaczeniem do obrotu Artykuły budowlane celem budowy magazynu Nabyty znak towarowy celem wzrostu jego wartości rynkowej Półfabrykaty obcej produkcji Dokonaj klasyfikacji zasobów majątkowych.

Podobne prezentacje

>")

>")