Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

RACHUNKOWOŚĆ FINANSOWA PODSTAWY

Mgr Anna kamińska

2

Zagadnienia Przedmiot i podmiot rachunkowości Zasady rachunkowości

Majątek przedsiębiorstwa i źródła jego finansowania Struktura bilansu Przykłady Zadania

3

Przedmiot i podmiot rachunkowości

Przedmiotem rachunkowości są określone zjawiska i procesy gospodarcze występujące w podmiotach gospodarczych. Podmiotami rachunkowości są jednostki prowadzące rachunkowość, która obejmuje: Przyjęte zasady rachunkowości Prowadzenie ksiąg rachunkowych na podstawie dowodów księgowych Okresowe ustalanie lub sprawdzanie drogą inwentaryzacji stanu aktywów i pasywów Wycenę aktywów i pasywów oraz ustalanie wyniku finansowego Sporządzanie sprawozdań finansowych Gromadzenie i przechowywanie dowodów księgowych oraz pozostałej przewidzianej ustawą dokumentacji Poddanie badaniu i ogłaszanie sprawozdań finansowych (gdy dana jednostka jest do tego zobowiązana

4

Zasady rachunkowości Memoriału Współmierności Periodyzacji Istotności

Ciągłości Ostrożnej wyceny Wyższości treści nad formą Kontynuacji działalności

5

Majątek Kryterium rzeczowe (przedmiotowe) AKTYWA

W jakiej postaci występują składniki majątku? ( np. postać rzeczowa, pieniężna, prawna) Zasoby majątkowe określane jako AKTYWA Kryterium finansowe ( podmiotowe) Jakie są źródła finansowania (pochodzenia) majątku? ( np. kapitał właścicieli, kredyt bankowy) Kapitały ( fundusze) PASYWA

Zasoby majątkowe. określane jako. AKTYWA. Kryterium finansowe ( podmiotowe) Jakie są źródła finansowania (pochodzenia) majątku ( np. kapitał właścicieli, kredyt bankowy) Kapitały ( fundusze) PASYWA.")

6

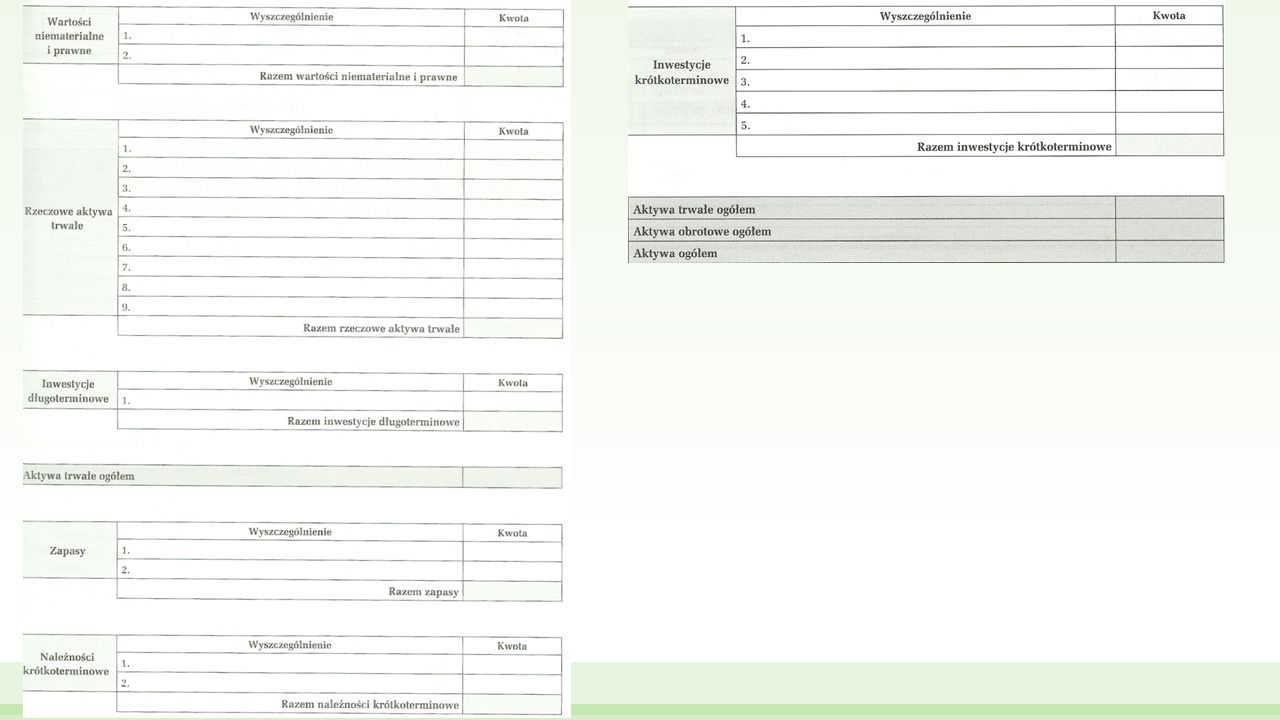

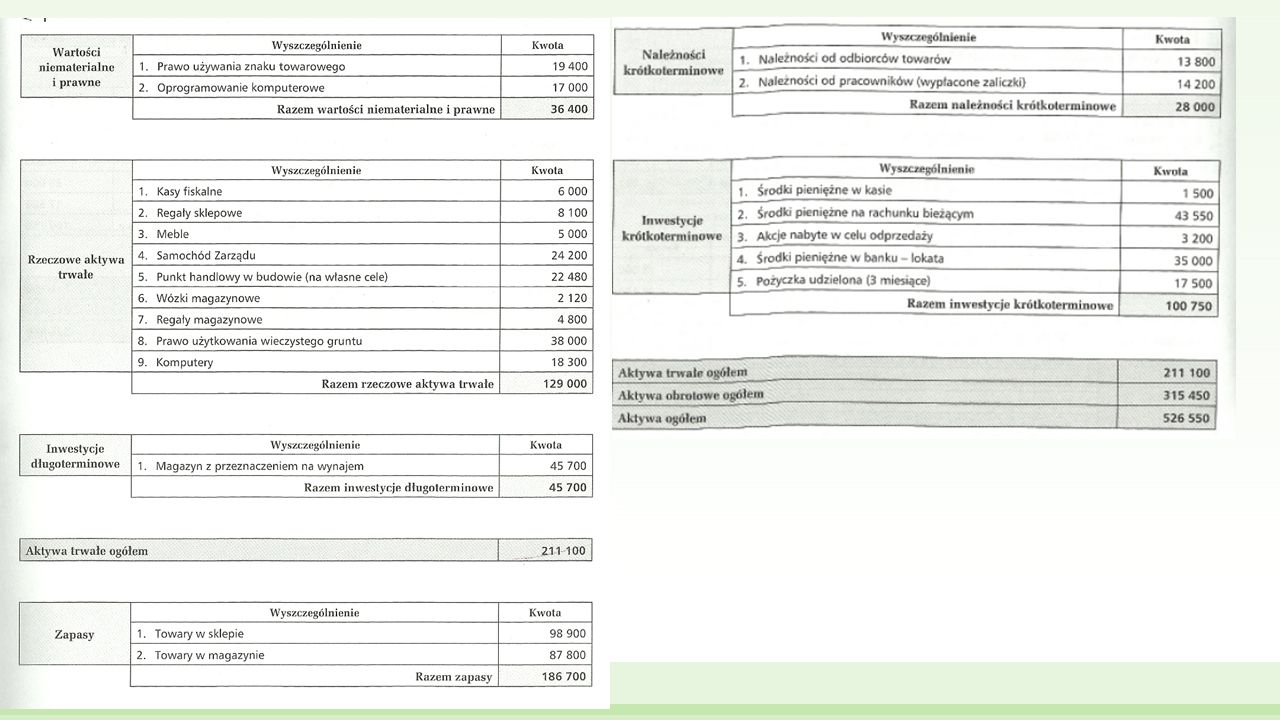

Aktywa trwałe I Wartości niematerialne i prawne II

Rzeczowe aktywa trwałe III Należności długoterminowe IV Inwestycje długoterminowe V Długoterminowe rozliczenia międzyokresowe

7

Wartości materialne i prawne to nabyte przez jednostkę, zaliczane do aktywów trwałych, prawa majątkowe przeznaczone do używania na potrzeby jednostki, a więc jej działalności statutowej (operacyjnej), nabyta wartość firmy oraz koszty zakończonych prac rozwojowych przewidzianych do wdrożenia. Do praw majątkowych zaliczmy: autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz zdobniczych know-how Nabyta wartość firmy jest to różnica między ceną nabycia (przejęcia) określonej jednostki lub zorganizowanej jej części a miższą od niej wartością godziwą przyjętych aktywów netto. Koszty zakończonych prac rozwojowych to koszty ulepszania ściśle określonych produktów bądź technologii przewidzianych do wdrożenia.

określonej jednostki lub zorganizowanej jej części a miższą od niej wartością godziwą przyjętych aktywów netto. Koszty zakończonych prac rozwojowych to koszty ulepszania ściśle określonych produktów bądź technologii przewidzianych do wdrożenia.")

8

Rzeczowe aktywa trwałe to aktywa potrzebne przedsiębiorstwom do realizacji działalności operacyjnej, określonej w statucie lub w umowie spółki, takiej jak procesy produkcji, obrotu towarowego, świadczenia usług, czy też w celach administracyjnych. Są to aktywa o przewidywanym okresie ekonomicznym użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Zaliczamy do nich: Środki trwałe: a) grunty (w tym prawo do ich wieczystego użytkowania) b) budynki, lokale i obiekty inżynierii lądowej i wodnej, c)urządzenia techniczne i maszyny d) środki transportu e) inne środki trwałe Środki trwałe w budowie Zaliczki na środki trwałe w budowie

grunty (w tym prawo do ich wieczystego użytkowania) b) budynki, lokale i obiekty inżynierii lądowej i wodnej, c)urządzenia techniczne i maszyny. d) środki transportu. e) inne środki trwałe. Środki trwałe w budowie. Zaliczki na środki trwałe w budowie.")

9

Inwestycje długoterminowe obejmują:

Należności długoterminowe definiujemy jako stan należności niezwiązanych z działalnością operacyjną czy finansową, których termin spłaty jest dłuższy niż rok bilansowy. Są to np. kaucje wpłacone z tytułu leasingu czy wynajmu lokali, jeżeli odpowiednie umowy wygasają później niż rok po dniu bilansowym. Inwestycje długoterminowe obejmują: inwestycje w nieruchomości oraz wartości niematerialne i prawne, długoterminowe aktywa finansowe inne inwestycje długoterminowe. Inwestycje w nieruchomości to inwestycje w grunty, prawa użytkowania wieczystego gruntu, budowle, budynki, lokale stanowiących odrębną własność, a także spółdzielcze prawa do lokali Długoterminowe aktywa finansowe obejmują udziały, akcje i inne papiery wartościowe, należności finansowe i pożyczki udzielone, dotyczące zarówno jednostek powiązanych jak i pozostałych. Są to aktywa których termin wymagalności jest dłuższy niż 12 miesięcy. Inne aktywa długoterminowe to np. długoterminowe lokaty bankowe czy długoterminowe należności z tytułu leasingu finansowego. Inne inwestycje długoterminowe to takie składniki majątku trwałego, które nie były wcześniej wyszczególnione ze względu na charakter. Zaliczamy do nich: metale szlachetne, dzieła sztuki nie przeznaczone do sprzedaży w następnym roku obrotowym

10

Długoterminowe rozliczenia międzyokresowe obejmują:

Aktywa z tytułu odroczonego podatku dochodowego- jest to kwota podatku dochodowego od osób prawnych, o jaką będzie można w przyszłości pomniejszyć podatek bieżący, wykazany w rocznej deklaracji podatkowej. Inne rozliczenia międzyokresowe- wykazuje się w nich tę część już poniesionych kosztów, która ze względu na okres ich skutkowania ma zostać odpisana w drugim roku i następnych latach, licząc od dnia bilansowego, np. koszty większego remontu środka trwałego, koszty przygotowania nowej produkcji.

11

Aktywa obrotowe I Zapasy II Należności krótkoterminowe III

Inwestycje krótkoterminowe IV Krótkoterminowe rozliczenia międzyokresowe

12

Zapasy (rzeczowe aktywa obrotowe) są to zasoby majątkowe przeznaczone do zużycia lub sprzedaży. Zalicza się do nich: materiały - zasoby obrotowe, których charakterystyczną cechą jest to, że w procesie produkcyjnym zużywają się całkowicie. Materiały dzielimy na: materiały podstawowe: używane są bezpośrednio w produkcji i przetwarzane na wyroby gotowe; materiały pomocnicze zużywa się bezpośrednio w produkcji wyrobów, którym nadają odpowiedni wygląd, zabezpieczają przed zniszczeniem lub na cele pośrednie związane z produkcją; paliwa - materiały zużywane na cele technologiczne, energetyczne, gospodarcze; części zapasowe maszyn i urządzeń zużywane w czasie dokonywania remontów maszyn i urządzeń; opakowania; odpadki użytkowe powstałe w procesie produkcyjnym lub w trakcie likwidacji środków trwałych, nadające się do wykorzystania na inne cele w jednostce lub do sprzedaży; inwentarz żywy produkty w toku - produkty rozpoczęte, niezakończone pod względem technologicznym, znajdujące się nadal w toku produkcji, wymagające dalszej obróbki; produkty gotowe - są to produkty wytworzone przez jednostkę, niepodlegające dalszej obróbce, odpowiadające określonym normom technicznym, jakościowym; przeznaczone do sprzedaży odbiorcom zewnętrznym; towary - występują w jednostkach handlowych. Są to wyroby gotowe przemieszczone z produkcji do handlu w celu ich odsprzedaży odbiorcom zewnętrznym.

13

Należności krótkoterminowe - obejmują grupę należności, które stają sie wymagalne w okresie nie przekraczającym 12 miesięcy do dnia bilansowego. Należności mogą powstać z tytułu: sprzedaży wyrobów gotowych, towarów, usług na zewnątrz jednostki - wówczas nazywamy je należnościami od odbiorców, dotacji lub nadpłaconych instytucjom publicznoprawnym kwot podatków, składek ubezpieczeń społecznych - takie należności to należności publicznoprawne, kwestionowanych, nie uznawanych należności przez odbiorców, pracowników; wówczas, gdy jednostka skieruje sprawę do sądu w celu rozpatrzenia poddanych wątpliwości należności, nazywać będziemy należnościami dochodzonymi na drodze sądowej, wypłaconych pracownikom i nierozliczonych zaliczek, pożyczek, są to tzw: należności od pracowników, nadpłaconych składek wobec instytucji, tj. Związków Zawodowych, Kas Zapomogowo- Pożyczkowych, z tytułu odszkodowań do wypłaty przez Zakłady Ubezpieczeniowe; należności od pozostałych instytucji nazywamy pozostałymi należnościami.

14

krótkoterminowe aktywa finansowe w postaci:

Inwestycje krótkoterminowe - obejmują nabyte aktywa finansowe w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych aktywów, uzyskania z nich przychodów w formie odsetek, dywidend lub innych pożytków. Inwestycje te są płatne i wymagalne lub przeznaczone do zbycia w ciągu 12 miesięcy od dnia bilansowego, daty ich nabycia bądź wystawienia. Zalicza się do nich: krótkoterminowe aktywa finansowe w postaci: udziałów lub akcji przeznaczonych do obrotu w najbliższym roku (nabytych w celach handlowych), innych papierów wartościowych, np. nabytych bonów skarbowych, obligacji, weksli i czeków obcych o terminie wykupu dłuższym niż 3 miesiące, a krótszym niż 12 miesięcy, udzielonych pożyczek na okres krótszy niż 1 rok, inne krótkoterminowe aktywa finansowe, np. lokaty bankowe założone na okres dłuższy niż 3 miesiące, a krótsze niż 12 miesięcy, środki pieniężne w postaci: gotówki przechowywanej w kasie, środków na bieżących rachunkach bankowych, innych aktywów pieniężnych, tj. czeków, weksli obcych płatnych w terminie nieprzekraczającym 3 miesięcy, lokaty terminowe założone na okres krótszy niż 3 miesiące

, innych papierów wartościowych, np. nabytych bonów skarbowych, obligacji, weksli i czeków obcych o terminie wykupu dłuższym niż 3 miesiące, a krótszym niż 12 miesięcy, udzielonych pożyczek na okres krótszy niż 1 rok, inne krótkoterminowe aktywa finansowe, np. lokaty bankowe założone na okres dłuższy niż 3 miesiące, a krótsze niż 12 miesięcy, środki pieniężne w postaci: gotówki przechowywanej w kasie, środków na bieżących rachunkach bankowych, innych aktywów pieniężnych, tj. czeków, weksli obcych płatnych w terminie nieprzekraczającym 3 miesięcy, lokaty terminowe założone na okres krótszy niż 3 miesiące.")

15

AKTYWA TRWAŁE AKTYWA OBROTOWE

I Wartości niematerialne i prawne 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne 4. Zaliczki na wartości niematerialne i prawne II Rzeczowe aktywa trwałe 1. Środki trwałe 2. Środki trwałe w budowie 3. Zaliczki na środki trwałe III Należności długoterminowe IV Inwestycje długoterminowe 1. Nieruchomości 2. Wartości niematerialne i prawne 3. Inne inwestycje długoterminowe V Długoterminowe rozliczenia międzyokresowe AKTYWA OBROTOWE I Zapasy: 1. Materiały 2. Półprodukty i produkty w tok 3. Produkt gotowe 4. Towary 5. Zaliczki na dostawy II Należności krótkoterminowe: 1. Z tytułu dostaw i usług 2. Z tyt. Podatków, dotacji, ceł, ubezpieczeń społecznych, zdrowotnych i innych świadczeń 3. Inne 4. Dochodzone na drodze sadowej III Należności krótkoterminowe 1. Krótkoterminowe aktywa finansowe: - udziały, akcje, inne papiery wartościowe - udzielone pożyczki - środki pieniężne w kasie i na rachunkach - inne środki pieniężne -inne aktywa pieniężne 2. Inne inwestycje krótkoterminowe IV Krótkoterminowe rozliczenia międzyokresowe

16

Kapitał własny Zobowiązania I Rezerwy na zobowiązania II

Kapitał podstawowy II Kapitał zapasowy III Kapitał z aktualizacji wyceny IV Kapitał rezerwowy V Wynik finansowy (zysk lub strata) Zobowiązania I Rezerwy na zobowiązania II Zobowiązania długoterminowe III Zobowiązania krótkoterminowe IV Rozliczenia międzyokresowe

Zobowiązania. I. Rezerwy na zobowiązania. II. Zobowiązania długoterminowe. III. Zobowiązania krótkoterminowe. IV. Rozliczenia międzyokresowe.")

17

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

PASYWA KAPITAŁ WŁASNY I Kapitał ( fundusz) podstawowy II Należne wpłaty na kapitał obrotowy (wielkość ujemna) III Udziały(akcje) własne (wielkość ujemna) IV Kapitał (fundusz) zakładowy V Kapitał (fundusz) z aktualizacji wyceny VI Pozostałe kapitały (fundusze) rezerwowe VII Zysk (strata) z lat ubiegłych VIII Zysk ( strata) netto IX Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna) ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA I Rezerwy na zobowiązania II Zobowiązania długoterminowe: a) Kredyty pożyczki b)Zobowiązania z tytułu dłużnych papierów wartościowych c) Inne zobowiązania długoterminowe III Zobowiązania krótkoterminowe a)Kredyty i pożyczki b) Zobowiązania z tytułu dłużnych papierów wartościowych c) Zobowiązania z tytułu dostaw i usług: - Do 12 miesięcy - Powyżej 12 miesięcy d) Zaliczki otrzymane na dostawy e) Zobowiązania wekslowe f) Zobowiązania z tyt. podatków, ceł, ubezpieczeń i innych świadczeń g) Zobowiązania z tytułu wynagrodzeń h) Inne j) Fundusze specjalne IV Rozliczenia wekslowe

podstawowy. II Należne wpłaty na kapitał obrotowy (wielkość ujemna) III Udziały(akcje) własne (wielkość ujemna) IV Kapitał (fundusz) zakładowy. V Kapitał (fundusz) z aktualizacji wyceny. VI Pozostałe kapitały (fundusze) rezerwowe. VII Zysk (strata) z lat ubiegłych. VIII Zysk ( strata) netto. IX Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna) ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA. I Rezerwy na zobowiązania. II Zobowiązania długoterminowe: a) Kredyty pożyczki. b)Zobowiązania z tytułu dłużnych papierów wartościowych. c) Inne zobowiązania długoterminowe. III Zobowiązania krótkoterminowe. a)Kredyty i pożyczki. b) Zobowiązania z tytułu dłużnych papierów wartościowych. c) Zobowiązania z tytułu dostaw i usług: - Do 12 miesięcy. - Powyżej 12 miesięcy. d) Zaliczki otrzymane na dostawy. e) Zobowiązania wekslowe. f) Zobowiązania z tyt. podatków, ceł, ubezpieczeń i innych świadczeń. g) Zobowiązania z tytułu wynagrodzeń. h) Inne. j) Fundusze specjalne. IV Rozliczenia wekslowe.")

18

Bilans- schemat przykładowy

Zasady bilansowe: Zasada równowagi bilansowej Zasada ciągłości bilansowej Zasada rzetelności

19

Przykład

20

Zadanie 1

21

Rozwiązanie

22

Zadanie 2

23

Rozwiązanie

24

Zadanie 3

25

Rozwiązanie

26

Zadanie 4

29

Zadanie 5

30

Rozwiązanie

31

Zadanie 6

32

Literatura Bartel T., Chałupczak J., Potulska E., Stec K., Zasady rachunkowości zbiór zadań 1, ODDK Gdańsk 2011 Dyduch A., Sawicka J., Stronczek A., Rachunkowość finansowa-wybrane zagadnienia, wyd. C.H. BECK, Warszawa 2004, s.45-48 Gierusz B. , Podręcznik samodzielnej nauki księgowania, wyd. ODDK, Gdańsk 2003, s. 37 Gierusz B., Zbiór zadań do podręcznika samodzielnej nauki księgowania, ODDK, Gdańsk 2011 Helin A., Ustawa o rachunkowości. Komentarz, wyd. C.H. BECK, Warszawa 2005, art.3 Lichtarski J., Podstawy nauki o przedsiębiorstwie", Wrocław 1997 Padurek B., Zasady rachunkowości, Wrocław 2007r., s.6-12 Sierpińska M. , Jachna T., Ocena przedsiębiorstwa według standardów światowych",, Wydawnictwo Naukowe PWN, Warszawa 2005 Ustawa z dnia 29 września 1994 r.o rachunkowości.

Podobne prezentacje

>")

>")