Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Aspekty finansowe działalności gospodarczej w Polsce

Agnieszka Tomaka

2

Podejmowanie, wykonywanie i zakończenie działalności gospodarczej w Polsce reguluje Ustawa z dnia 02 lipca 2004 roku o swobodzie działalności gospodarczej (Dz. U. nr 173, poz ), która dotyczy zarówno obywateli polskich, jak i cudzoziemców.

, która dotyczy zarówno obywateli polskich, jak i cudzoziemców..")

3

Obowiązki ewidencyjne osób fizycznych i spółek cywilnych osób fizycznych

4

Podmioty zobowiązane do prowadzenia pełnej księgowości, zostały wskazane w art. 2 ustawy o rachunkowości. Obowiązek prowadzenia ksiąg rachunkowych zależy od wielkości obrotów (przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy). Gdy są one równe lub wyższe od równowartości tys. euro, to firma musi prowadzić pełną księgowość. Takie zasady mają zastosowanie do osób fizycznych, spółek cywilnych osób fizycznych, spółek jawnych osób fizycznych, spółek partnerskich oraz spółdzielni socjalnych.

. Gdy są one równe lub wyższe od równowartości tys. euro, to firma musi prowadzić pełną księgowość. Takie zasady mają zastosowanie do osób fizycznych, spółek cywilnych osób fizycznych, spółek jawnych osób fizycznych, spółek partnerskich oraz spółdzielni socjalnych.")

5

Druga grupa podmiotów, na które nałożono obowiązek prowadzenia ksiąg rachunkowych bez względu na wielkość obrotów to m.in. spółki z o.o. i akcyjne. Z art. 2 ust. 1 pkt 6 ustawy o rachunkowości wynika, że zaliczamy do niej także osoby zagraniczne, oddziały i przedstawicielstwa przedsiębiorców zagranicznych – w rozumieniu przepisów o swobodzie działalności gospodarczej.

6

Osoba, która ma Kartę Polaka może prowadzić w Polsce działalność gospodarczą na takich samych zasadach jak obywatele polscy.

7

Rachunkowość uproszczona

dotyczy działalności gospodarczej prowadzonej przez następujące podmioty: osoby fizyczne – prowadzące jednoosobowo działalność gospodarczą, osoby fizyczne – prowadzące działalność w ramach spółki cywilnej, spółki jawne osób fizycznych, spółki partnerskie, w sytuacji, gdy przychód uzyskiwany z tej działalności gospodarczej nie przekroczył za rok poprzedni równowartości w złotych EURO.

8

Wartość sprzedaży uprawniająca do statusu małego podatnika VAT

Ważne limity 2013, 2012 w euro (2013) w złotych (2013) w euro (2012) w złotych (2012) Wartość sprzedaży uprawniająca do zwolnienia podmiotowego z VAT (netto) Wartość sprzedaży uprawniająca do statusu małego podatnika VAT 1 5 Wielkość przychodów za rok poprzedni uprawniająca do opodatkowania ryczałtem ewidencjonowanym Wielkość przychodów za rok poprzedni uprawniająca do opłacania ryczałtu kwartalnie 25 000 Kwota przychodów za rok poprzedni zobowiązująca do prowadzenia ksiąg rachunkowych

w złotych (2013) w euro (2012) w złotych (2012) Wartość sprzedaży uprawniająca do zwolnienia podmiotowego z VAT (netto) Wartość sprzedaży uprawniająca do statusu małego podatnika VAT Wielkość przychodów za rok poprzedni uprawniająca do opodatkowania ryczałtem ewidencjonowanym Wielkość przychodów za rok poprzedni uprawniająca do opłacania ryczałtu kwartalnie Kwota przychodów za rok poprzedni zobowiązująca do prowadzenia ksiąg rachunkowych")

9

Opodatkowanie na zasadach ogólnych

W przypadku opodatkowania na zasadach ogólnych istnieje obowiązek prowadzenia zapisów księgowych, zarówno po stronie przychodów, jak i wydatków. Najczęściej wykorzystywane w ramach tej formy opodatkowania urządzenie księgowe nazywane jest księgą przychodów i rozchodów.

10

Rozporządzenie Ministra Finansów z dnia 26 sierpnia 2003 r

Rozporządzenie Ministra Finansów z dnia 26 sierpnia r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. Nr 152, poz i Nr 224, poz. 222, Nr 282, poz z późń. zm.).

.")

11

Podstawę opodatkowania stanowi bowiem dochód, czyli nadwyżka sumy przychodów nad kosztami ich uzyskania. Ustalenie podstawy opodatkowania (ustalenie dochodu) odbywa się na podstawie zapisów dokonywanych w prowadzonej przez przedsiębiorcę ewidencji księgowej – podatkowej księdze przychodów i rozchodów

odbywa się na podstawie zapisów dokonywanych w prowadzonej przez przedsiębiorcę ewidencji księgowej – podatkowej księdze przychodów i rozchodów.")

12

Przychodami są w szczególności: 1) otrzymane pieniądze, wartości pieniężne, w tym również różnice kursowe, 2) wartość otrzymanych nieodpłatnie lub częściowo odpłatnie rzeczy lub praw, a także wartość innych nieodpłatnych lub częściowo odpłatnych świadczeń, 3) wartość umorzonych lub przedawnionych zobowiązań, 4) wartość zwróconych wierzytelności, które uprzednio odpisane jako nieściągalne lub umorzone i zaliczone do kosztów uzyskania przychodów.

otrzymane pieniądze, wartości pieniężne, w tym również różnice kursowe, 2) wartość otrzymanych nieodpłatnie lub częściowo odpłatnie rzeczy lub praw, a także wartość innych nieodpłatnych lub częściowo odpłatnych świadczeń, 3) wartość umorzonych lub przedawnionych zobowiązań, 4) wartość zwróconych wierzytelności, które uprzednio odpisane jako nieściągalne lub umorzone i zaliczone do kosztów uzyskania przychodów.")

13

Za datę powstania przychodu uważa się

dzień wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi albo częściowego wykonania usługi, nie później niż dzień: 1) wystawienia faktury albo 2) uregulowania należności.

wystawienia faktury albo. 2) uregulowania należności.")

14

Przychody w walutach obcych przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu.

15

Koszty podatkowe Prawo podatkowe definiuje koszt jako wydatek poniesiony w celu osiągnięcia przychodów (jest to tzw. koszt uzyskania przychodu). Aby pewien wydatek stał się kosztem uzyskania przychodu, musi zachodzić między wydatkiem a osiągniętym przychodem związek przyczynowo-skutkowy typu: poniesienie wydatku ma wpływ na powstanie lub zwiększenie przychodu.

. Aby pewien wydatek stał się kosztem uzyskania przychodu, musi zachodzić między wydatkiem a osiągniętym przychodem związek przyczynowo-skutkowy typu: poniesienie wydatku ma wpływ na powstanie lub zwiększenie przychodu.")

16

Art.22 pdof Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów. Koszty poniesione w walutach obcych przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu. za dzień poniesienia kosztu uzyskania przychodów uważany będzie dzień wystawienia faktury (rachunku) lub innego dowodu stanowiącego podstawę do zaksięgowania (ujęcia) kosztu

lub innego dowodu stanowiącego podstawę do zaksięgowania (ujęcia) kosztu.")

17

Ustawodawca dokonał podziału kosztów na bezpośrednie i inne niż bezpośrednie. Koszty uzyskania przychodów bezpośrednio związane z przychodami, poniesione w latach poprzedzających rok podatkowy oraz w roku podatkowym, są potrącalne w tym roku podatkowym, w którym osiągnięte zostały odpowiadające im przychody.

18

Koszty uzyskania przychodów, inne niż koszty bezpośrednio związane z przychodami, są potrącalne w dacie ich poniesienia. Jeżeli koszty te dotyczą okresu przekraczającego rok podatkowy, a nie jest możliwe określenie, jaka ich część dotyczy danego roku podatkowego, w takim przypadku stanowią koszty uzyskania przychodów proporcjonalnie do długości okresu, którego dotyczą.

19

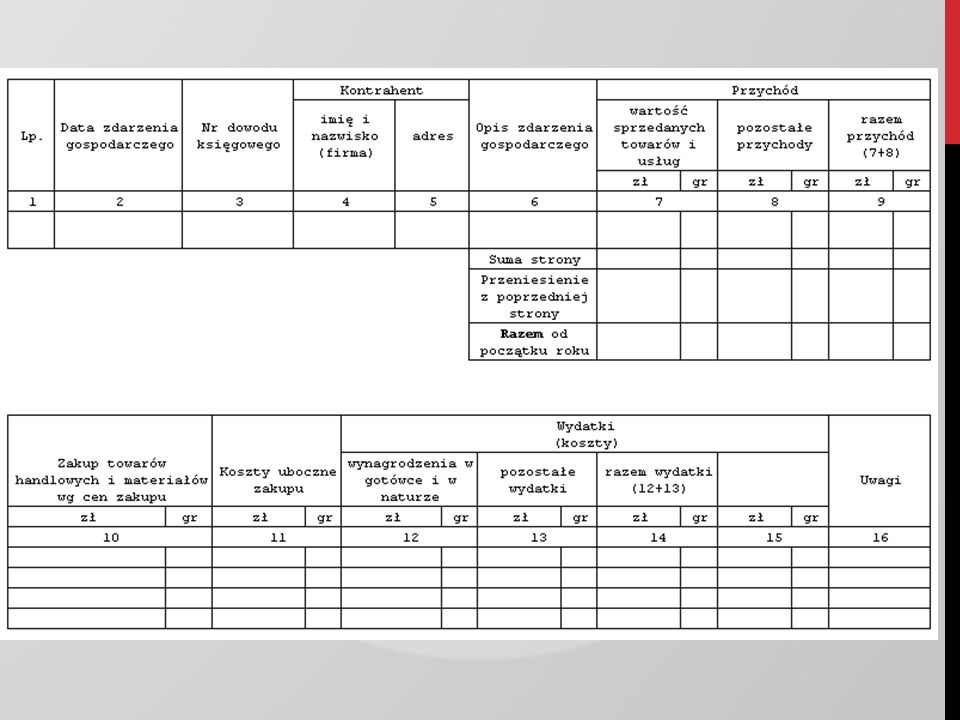

KSIĘGA PRZYCHODÓW I ROZCHODÓW – JAKO PODSTAWOWA FORMA KSIĘGOWOŚCI DLA OPODATKOWANIA NA ZASADACH OGÓLNYCH Podatkowa księga przychodów i rozchodów (w skrócie KPiR) jest urządzeniem księgowym służącym do ewidencjonowania – dla celów podatku dochodowego – przychodów i kosztów (wydatków) podatnika.

jest urządzeniem księgowym służącym do ewidencjonowania – dla celów podatku dochodowego – przychodów i kosztów (wydatków) podatnika.")

20

Wraz z PKPiR prowadzi się oddzielne ewidencje:

środków trwałych oraz wartości niematerialnych i prawnych wyposażenia kupna i sprzedaży wartości dewizowych (dotyczy tylko kantorów) pożyczek i zastawionych rzeczy (dotyczy tylko lombardów) indywidualne karty przychodów pracowników sprzedaży

pożyczek i zastawionych rzeczy (dotyczy tylko lombardów) indywidualne karty przychodów pracowników. sprzedaży.")

21

Dowody księgowe Faktury VAT, faktury VAT marża, faktury VAT-RR, faktury VAT-MP, dokumenty celne, faktury korygujące, noty korygujące, rachunki, dowody wewnętrzne, czyli dokumenty zawierające co najmniej wiarygodne określenie wystawcy lub wskazanie stron, które daną operację gospodarczą wykonały (imię i nazwisko lub nazwa, adres), przedmiot (nazwa towaru, usługi), datę tej czynności, ponadto dokument taki musi być opatrzony podpisem osoby sporządzającej go, dowody opłat bankowych i pocztowych, dowody przesunięć, noty księgowe, zbiorcze dowody księgowe.

, przedmiot (nazwa towaru, usługi), datę tej czynności, ponadto dokument taki musi być opatrzony podpisem osoby sporządzającej go, dowody opłat bankowych i pocztowych, dowody przesunięć, noty księgowe, zbiorcze dowody księgowe.")

22

Dowody księgowe to głównie faktury, ale również…

- potwierdzenia zapłaty za przejazdy płatnymi autostradami, - bilety za przejazdy PKP, - bilety autobusowe, - bilety lub paragony za parking, - paragony na zakup materiałów pomocniczych (np. środków BHP), - zagraniczne paragony na zakup paliwa, - pokwitowania opłaconych zagranicznych winiet.

, - zagraniczne paragony na zakup paliwa, - pokwitowania opłaconych zagranicznych winiet.")

24

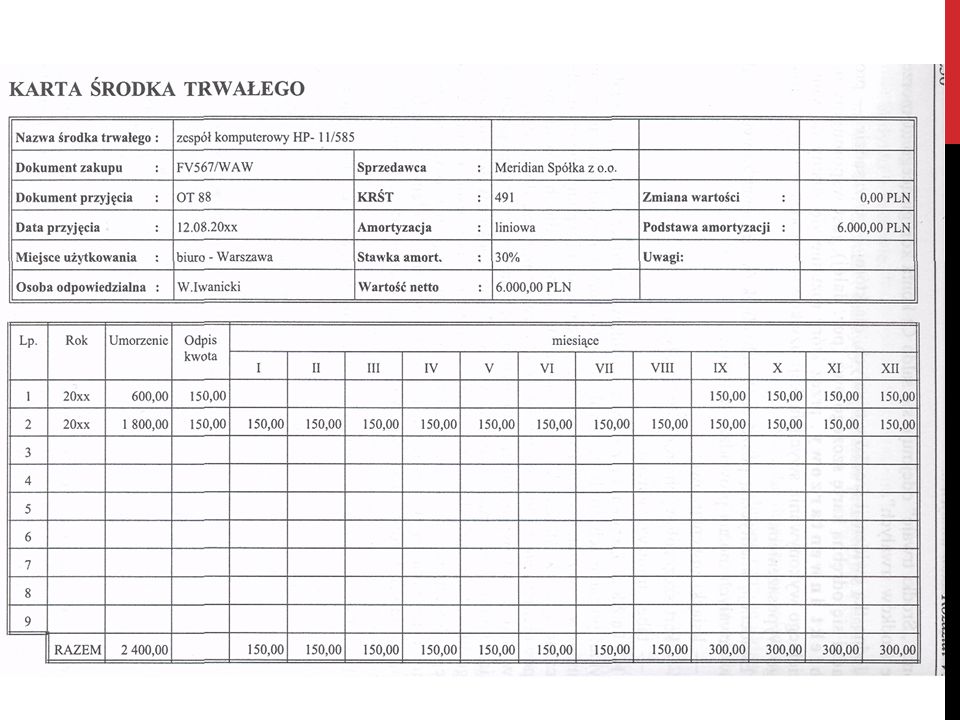

Ewidencja środków trwałych powinna zawierać co najmniej:

- datę nabycia, - datę przyjęcia do używania, - określenie dokumentu stwierdzającego nabycie, - określenie środka trwałego lub wartości niematerialnej i prawnej, - symbol Klasyfikacji Środków Trwałych, - wartość początkową, - stawkę amortyzacyjną, - kwotę odpisu amortyzacyjnego za dany rok podatkowy i narastająco za okres dokonywania tych odpisów, w tym także, gdy składnik majątku był kiedykolwiek wprowadzony do ewidencji (wykazu), a następnie z niej wykreślony i ponownie wprowadzony, - zaktualizowaną wartość początkową, - zaktualizowaną kwotę odpisów amortyzacyjnych, - wartość ulepszenia zwiększającą wartość początkową, - datę likwidacji oraz jej przyczynę albo datę zbycia.

, a następnie z niej wykreślony i ponownie wprowadzony, - zaktualizowaną wartość początkową, - zaktualizowaną kwotę odpisów amortyzacyjnych, - wartość ulepszenia zwiększającą wartość początkową, - datę likwidacji oraz jej przyczynę albo datę zbycia.")

25

Ewidencja wyposażenia

Podstawa prawna: Rozporządzenie Ministra Finansów z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów Zobowiązani do prowadzenia ewidencji: Przedsiębiorcy opodatkowani na zasadach ogólnych prowadzący podatkową księgę przychodów i rozchodów. Ewidencją wyposażenia obejmuje się wyposażenie, którego wartość początkowa, w rozumieniu odrębnych przepisów, przekracza zł.

26

Ewidencja wyposażenia

Ewidencja wyposażenia powinna zawierać co najmniej następujące dane: numer kolejny wpisu, datę nabycia, numer faktury lub rachunku, nazwę wyposażenia, cenę zakupu wyposażenia lub koszt wytworzenia, numer pozycji, pod którą wpisano w księdze koszt związany z nabyciem wyposażenia, datę likwidacji (w tym również datę sprzedaży lub darowizny) oraz przyczynę likwidacji wyposażenia. Podatnicy, którzy w ciągu roku podatkowego utracili lub zrzekli się prawa do zryczałtowanego opodatkowania podatkiem dochodowym albo zakładają po raz pierwszy ewidencję wyposażenia, dokonują wyceny wyposażenia według cen zakupu lub według wartości rynkowej z dnia założenia ewidencji.

oraz przyczynę likwidacji wyposażenia. Podatnicy, którzy w ciągu roku podatkowego utracili lub zrzekli się prawa do zryczałtowanego opodatkowania podatkiem dochodowym albo zakładają po raz pierwszy ewidencję wyposażenia, dokonują wyceny wyposażenia według cen zakupu lub według wartości rynkowej z dnia założenia ewidencji.")

27

Klasyfikacja Środków Trwałych

0 GRUNTY 1 BUDYNKI I LOKALE, SPÓŁDZIELCZE WŁASNOŚCIOWE PRAWO DO LOKALU MIESZKALNEGO ORAZ SPÓŁDZIELCZE PRAWO DO LOKALU NIEMIESZKALNEGO 2 OBIEKTY INŻYNIERII LĄDOWEJ I WODNEJ 3 KOTŁY I MASZYNY ENERGETYCZNE 4 MASZYNY, URZĄDZENIA I APARATY OGÓLNEGO ZASTOSOWANIA 5 SPECJALISTYCZNE MASZYNY, URZĄDZENIA I APARATY 6 URZĄDZENIA TECHNICZNE 7 ŚRODKI TRANSPORTU 8 NARZĘDZIA, PRZYRZĄDY, RUCHOMOŚCI I WYPOSAŻENIE INWENTARZ ŻYWY

28

PRZYKŁADOWA „GŁÓWKA” KSIĘGI INWENTARZOWEJ

29

Szczegółowe indywidualne karty obiektów inwentarza

zakłada się odrębnie dla każdego obiektu inwentarzowego i zawiera się w nich wszelkie informacje dot. danego środka trwałego (wartość początkową, opis techniczny, datę przyjęcia do użytkowania i okres eksploatacji)

")

31

ŚRODKI TRWAŁE PODLEGAJĄ ZUŻYCIU

32

Amortyzacja - umorzenie

Zużycie środków trwałych jest określane w dwóch aspektach: jako amortyzacja, będąca kosztem dla podmiotu gospodarczego, jako umorzenie, czyli zmniejszenie wartości początkowej środków trwałych na skutek zużycia.

33

Na określenie okresu użyteczności środka trwałego wpływają :

liczba zmian, na których pracuje środek trwały, tempo postępu techniczno-ekonomicznego, wydajność środka trwałego mierzona liczbą godzin jego pracy lub liczbą wytworzonych produktów albo innym właściwym miernikiem, prawne lub inne ograniczenia czasu używania środka trwałego, przewidywana przy likwidacji cena sprzedaży netto istotnej pozostałości środka trwałego.

34

Stawki podwyższone

35

Minimalne okresy amortyzacji

36

Ewidencja zakupu i sprzedaży VAT

Podstawa prawna: Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług Kto ma obowiązek prowadzenia ewidencji: Ewidencje prowadzą czynni podatnicy podatku od towarów i usług. Nie ma określonego wzoru ewidencji zakupu i sprzedaży VAT, zgodnie z ustawą powinna ona jednak gwarantować prawidłowe ustalenie wartości podatku VAT przypadającego do zapłaty lub zwrotu, z uwzględnieniem zakupów związanych wyłącznie ze sprzedażą zwolnioną. Ewidencja sprzedaży musi również umożliwić rozbicie sprzedaży według stawek podatku.

Podobne prezentacje