Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

I. Wartości niematerialne i prawne II. Rzeczowe aktywa trwałe

2

Aktywa trwałe Kapitały własne Aktywa obrotowe Zobowiązania Aktywa

Pasywa Aktywa trwałe Kapitały własne I. Wartości niematerialne i prawne I. Kapitał podstawowy II. Pozostałe kapitały w tym - Kapitał rezerwowy - Kapitał zapasowy - Wynik finanowy II. Rzeczowe aktywa trwałe III. Należności długoterminowe IV. Inwestycje długoterminowe Aktywa obrotowe Zobowiązania I. Długoterminowe I. Zapasy - kredyty i pożyczki - dłużne pap. wartościowe II. Należności krótkoterminowe - inne II. Krótkoterminowe III. Inwestycje krótkoterminowe - kredyty i pożyczki - dłużne pap. wartościowe - inne ( wobec pracowników, dostawców, budżetu, itp.)

")

3

Wartości niematerialne i prawne - zaliczane do aktywów trwałych, prawa majątkowe nadające się do gospodarczego wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone do używania na potrzeby jednostki, a w szczególności: a) autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje, b) prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz zdobniczych, c) know - how, d) wartość firmy.

autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje, b) prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz zdobniczych, c) know - how, d) wartość firmy.")

4

Koszty zakończonych prac rozwojowych prowadzonych przez jednostkę na własne potrzeby, poniesione przed podjęciem produkcji, jeżeli: ściśle ustalono przyszły produkt lub technologię wytwarzania a koszty prac wiarygodnie określono, techniczna przydatność produktu lub technologii została stwierdzona i udokumentowana, koszty prac rozwojowych zostaną pokryte spodziewanymi w przyszłości przychodami ze sprzedaży tych produktów.

5

Rzeczowe aktywa trwałe

Środki trwałe Środki trwałe w budowie Środki trwałe - rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Zalicza się do nich w szczególności: a) nieruchomości - w tym grunty, prawo użytkowania wieczystego gruntu, budowle i budynki, a także będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego, b) maszyny, urządzenia, środki transportu i inne rzeczy, c) ulepszenia w obcych środkach trwałych, d) inwentarz żywy.

nieruchomości - w tym grunty, prawo użytkowania wieczystego gruntu, budowle i budynki, a także będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego, b) maszyny, urządzenia, środki transportu i inne rzeczy, c) ulepszenia w obcych środkach trwałych, d) inwentarz żywy.")

6

z wyjątkiem gruntów niesłużących wydobyciu kopalin

Środki trwałe w budowie - zaliczane do aktywów trwałych środki trwałe w okresie ich budowy, montażu lub ulepszenia już istniejącego środka trwałego z wyjątkiem gruntów niesłużących wydobyciu kopalin metodą odkrywkową WNiP Środki trwałe Amortyzacja / Umorzenie Koszt z tytułu użytkowania środków trwałych i WNiP Wartość zużycia środków trwałych (i WNiP)

")

7

Z czego wynika konieczność amortyzowania

środków trwałych i WNiP ? Zasada memoriału ? Art. 6 p. 1. UoR W księgach rachunkowych jednostki należy ująć wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty. Zasada współmierności ? Art. 6. p.2. UoR Dla zapewnienia współmierności przychodów i związanych z nimi kosztów do aktywów lub pasywów danego okresu sprawozdawczego zaliczane będą koszty lub przychody dotyczące przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione.

8

Przychody, koszty Przychody ze sprzedaży produktów Wyprodukowanych na maszynie A Rok 1 Rok 2 Rok 3 Rok 4 Rok 5 Zakup maszyny A jako koszt niewspółmiernie

9

maszyny A rozłożony na lata w postaci amortyzacji

Przychody, koszty Przychody ze sprzedaży produktów Wyprodukowanych na maszynie A Rok 1 Rok 2 Rok 3 Rok 4 Rok 5 współmiernie Zakup maszyny A rozłożony na lata w postaci amortyzacji

10

Generalną zasadę amortyzacji bilansowej zawiera art

Generalną zasadę amortyzacji bilansowej zawiera art. 32 ustawy o rachunkowości. Zasadą przyjętą przez prawo bilansowe jest dokonywanie odpisów amortyzacyjnych drogą systematycznego, planowego rozłożenia jego wartości początkowej środka trwałego lub wartości niematerialnej i prawnej na ustalony okres amortyzacji. Ustalenie okresu amortyzacji jest jednym z poważniejszych źródeł rozbieżności pomiędzy prawem bilansowym a podatkowym. Ustawa o rachunkowości dopuszcza możliwość dowolnego określania okresu amortyzacji przez jednostkę, jednak sugeruje że przy jego określaniu należy wziąć pod uwagę przede wszystkim okres ekonomicznej użyteczności danego składnika aktywów trwałych, na określenie którego wpływają w szczególności:

11

liczba zmian, na których pracuje środek trwały,

tempo postępu techniczno-ekonomicznego, wydajność środka trwałego mierzona liczbą godzin jego pracy lub liczbą wytworzonych produktów albo innym właściwym miernikiem, prawne lub inne ograniczenia czasu używania środka trwałego, przewidywana przy likwidacji cena sprzedaży netto istotnej pozostałości środka trwałego. Wyjątek: Okres dokonywania odpisów kosztów prac rozwojowych nie może przekraczać 5 lat.

12

Wartość początkowa W jaki sposób można nabyć środek trwały ?

Wytworzenie we własnym zakresie Zakup Nieodpłatne otrzymanie Cena nabycia Cena rynkowa lub wartość godziwa Koszt wytworzenia

13

Cena nabycia - cena zakupu składnika aktywów, obejmująca kwotę należną sprzedającemu, bez podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego, a w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym oraz powiększona o koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu, łącznie z kosztami transportu, jak też załadunku, wyładunku, składowania lub wprowadzenia do obrotu, a obniżona o rabaty, opusty, inne podobne zmniejszenia i odzyski.

14

Konstrukcja ceny nabycia:

Cena należna sprzedającemu - VAT podlegający odliczeniu + wydatki związane z doprowadzeniem środka trwałego do możliwości jego używania VAT podlegający odliczeniu od tych wydatków = cena nabycia Kiedy i na jakich zasadach ???

15

Naliczony zakup Należny sprzedaż VAT Podatek od towarów i usług

Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z dnia 5 kwietnia 2004 r. Nr 54, poz. 535) Naliczony zakup Należny sprzedaż Podmiot płaci podatek w cenie nabywanych dóbr i usług 22%, 7%, 3%, 0%, zw. Podmiot dolicza do ceny Sprzedawanych dóbr i usług 22%, 7%, 3%, 0%, zw.

Naliczony. zakup. Należny. sprzedaż. Podmiot płaci podatek w cenie. nabywanych dóbr i usług. 22%, 7%, 3%, 0%, zw. Podmiot dolicza do ceny. Sprzedawanych dóbr i usług. 22%, 7%, 3%, 0%, zw.")

16

VAT do zapłaty/zwrotu z US = należny - naliczony

Kiedy można odliczyć VAT naliczony od należnego ? ZASADA GENERALNA Art. 86. 1. W zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych, podatnikowi przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, z zastrzeżeniem art. 114, art. 119 ust. 4, art. 120 ust. 17 i 19 oraz art. 124. WYŁĄCZENIA

17

SPRZEDAŻ opodatkowana SPRZEDAŻ zwolniona z VAT

ZAKUP SPRZEDAŻ opodatkowana 22%, 7%, 3%, 0% ODLICZENIE ?? TAK Podatek naliczony ZAKUP SPRZEDAŻ zwolniona z VAT np. usługi szkoleniowe ODLICZENIE ?? NIE Podatek naliczony

18

CZĘŚCIOWE ILE ? ZAKUP SPRZEDAŻ Podatek naliczony ODLICZENIE ??

opodatkowana 22%, 7%, 3%, 0% ZAKUP SPRZEDAŻ ODLICZENIE ?? Podatek naliczony zwolniona z VAT CZĘŚCIOWE ILE ? W takim stosunku w jakim pozostaje sprzedaż opodatkowana do całkowitej sprzedaży. Stosunek określany jest na podstawie ostatniego roku podatkowego. W przypadku rozpoczynania działalności występuje się z wnioskiem o określenie proporcji do Naczelnika US

19

PRZYKŁAD Ad a) cena nabycia = 12.200 – 2.200 = 10.000

Jednostka nabyła środek trwały Wartość netto ,00 VAT ,00 Do zapłaty ,00 Określić wartość początkową przy założeniu że nie było innych wydatków: Jednostka dokonuje sprzedaży jedynie opodatkowanej VAT Jednostka dokonuje sprzedaży jedynie zwolnionej z VAT Jednostka dokonuje sprzedaży opodatkowanej i zwolnionej w stosunku 50/50 i środek trwały jest przeznaczony na potrzeby jednego i drugiego rodzaju sprzedaży. Ad a) cena nabycia = – = Ad b) cena nabycia = – 0 = Ad c) cena nabycia = – =

cena nabycia = – = Ad b) cena nabycia = – 0 = Ad c) cena nabycia = – =")

20

Koszt wytworzenia produktu obejmuje koszty pozostające w bezpośrednim związku z danym produktem oraz uzasadnioną część kosztów pośrednio związanych z wytworzeniem tego produktu. Koszty bezpośrednie obejmują wartość zużytych materiałów bezpośrednich, koszty pozyskania i przetworzenia związane bezpośrednio z produkcją i inne koszty poniesione w związku z doprowadzeniem produktu do postaci i miejsca, w jakich się znajduje w dniu wyceny. Cena sprzedaży netto składnika aktywów możliwa do uzyskania na dzień bilansowy cena jego sprzedaży, bez podatku od towarów i usług i podatku akcyzowego, pomniejszoną o rabaty, opusty i inne podobne zmniejszenia oraz koszty związane z przystosowaniem składnika aktywów do sprzedaży i dokonaniem tej sprzedaży, a powiększoną o należną dotację przedmiotową. Jeżeli nie jest możliwe ustalenie ceny sprzedaży netto danego składnika aktywów, należy w inny sposób określić jego wartość godziwą na dzień bilansowy.

21

Jedynymi czynnikami, które zmienią tak określoną wartość początkową może być fakt dokonania modernizacji środka trwałego oraz ewentualne przeszacowanie wartości początkowej, które może być dokonane tylko i wyłącznie w sytuacjach określonych rozporządzeniem Ministra Finansów (ostatnie przeszacowanie miało miejsce 01 stycznia 1995 roku na mocy rozporządzenia Ministra Finansów).

.")

22

Rozpoczęcie amortyzacji - następuje nie wcześniej niż po przyjęciu środka trwałego do używania,

Zakończenie amortyzacji - nie później niż z chwilą zrównania wartości odpisów amortyzacyjnych lub umorzeniowych z wartością początkową środka trwałego lub przeznaczenia go do likwidacji, sprzedaży lub stwierdzenia jego niedoboru, z ewentualnym uwzględnieniem przewidywanej przy likwidacji ceny sprzedaży netto pozostałości środka trwałego.

23

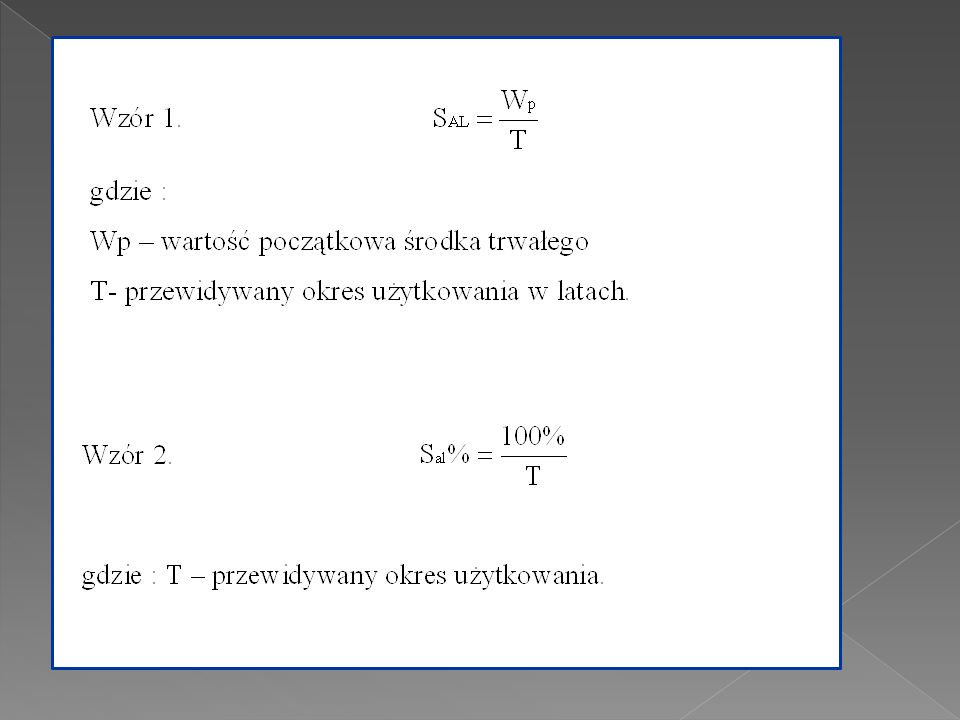

Amortyzacja liniowa. Głównym założeniem amortyzacji dokonywanej sposobem liniowym jest, domniemanie, że środek trwały zużywa się w jednakowym stopniu przez cały okres jego użytkowania. Wyznaczone w ten sposób odpisy amortyzacyjne nie będą się zmieniały przez cały okres amortyzowania środka trwałego. Kwotę odpisu amortyzacyjnego wyznaczamy dzieląc wartość początkową środka trwałego przez przewidywany okres jego użytkowania (wzór 1).

.")

25

Liniowa amortyzacja i umorzenie przykładowego środka trwałego o wartości zł i okresie amortyzacji 10 lat.

26

Amortyzacja degresywna.

Metoda amortyzacji degresywnej dopuszczona jest dla środków trwałych o charakterze produkcyjnym takich jak maszyny i urządzenia techniczne oraz środki transportu. Ustawa o podatku dochodowym od osób prawnych zawęża możliwość stosowania tej metody do środków trwałych zaliczonych do grupy 3-6 i 8 Klasyfikacji oraz środków transportu, z wyjątkiem samochodów osobowych lub innych samochodów o dopuszczalnej ładowności nie przekraczającej 500 kilogramów w szczególności grupa: 3- Kotły i maszyny energetyczne, 4 - Maszyny, urządzenia i aparaty ogólnego stosowania, 5 - Maszyny, urządzenia i aparaty specjalne branżowe, 6- Urządzenia techniczne, 8 - Narzędzia, przyrządy, ruchomości i wyposażenie.

27

Metoda degresywna jest oparta na dwóch założeniach:

- wydajność środka trwałego spada wraz z upływem czasu, w związku z tym przenosi on mniejszą wartość na produkowane wyroby w tej samej jednostce czasu; - wraz ze starzeniem się środka trwałego rosną koszty jego eksploatacji (remonty i naprawy, zwiększone zużycie materiałów eksploatacyjnych ) i muszą być one zrównoważone mniejszym odpisem amortyzacyjnym

i muszą być one zrównoważone mniejszym odpisem amortyzacyjnym.")

28

Podstawą obliczenia stawki amortyzacji dla metody degresywnej jest stopa amortyzacji dla metody liniowej. Różnica w wyznaczeniu wysokości stawki polega na: - zastosowaniu współczynnika podwyższającego stawkę amortyzacyjną, - obliczaniu stawki amortyzacyjnej biorąc za podstawę wartość netto (bieżącą) środka trwałego Należy pamiętać, że odpis amortyzacyjny danego środka trwałego przez cały rok obrachunkowy nie może ulec zmianie, tak więc określona stawka amortyzacyjna będzie stała w przeciągu całego roku obrotowego. Odpisy będą więc malały tylko na przełomie lat obrachunkowych. Stawki malejące stosowane są tylko do momentu zrównania się stawki obliczonej metodą degresywną, ze stawką liniową. W przeciwnym przypadku środek trwały nigdy nie osiągnąłby wartości bieżącej równej zero (nie zostałby zamortyzowany w 100%).

środka trwałego. Należy pamiętać, że odpis amortyzacyjny danego środka trwałego przez cały rok obrachunkowy nie może ulec zmianie, tak więc określona stawka amortyzacyjna będzie stała w przeciągu całego roku obrotowego. Odpisy będą więc malały tylko na przełomie lat obrachunkowych. Stawki malejące stosowane są tylko do momentu zrównania się stawki obliczonej metodą degresywną, ze stawką liniową. W przeciwnym przypadku środek trwały nigdy nie osiągnąłby wartości bieżącej równej zero (nie zostałby zamortyzowany w 100%).")

29

Przykład. Amortyzacja degresywna i umorzenie przykładowego środka trwałego o wartości zł i okresie amortyzacji 10 lat, zastosowany współczynnik podwyższający =2.

30

Metoda naturalna – uzależnia wysokość stawek amortyzacyjnych od pracy wykonanej w danym okresie przez dany obiekt stanowiący środek trwały. Oznacza to, że przewidywany okres eksploatacji takiego obiektu określany Jest nie w latach, ale w dowolnie zmierzonej przewidywanej pracy obiektu np. w złotówkach, godzinach, sztukach wyrobów, metrach, kilogramach. Zaletą tej metody jest prowadzenie ukazanie rzeczywistego zużycia środka trwałego, natomiast podstawową wadą jest pracochłonność prowadzenia takiej ewidencji.

31

Środek trwały o wartości początkowej 40

Środek trwały o wartości początkowej zł charakteryzuje się maksymalną liczbą maszynogodzin wynoszącą Producent gwarantuje poprawną pracę maszyny w tym zakresie maszynogodzin. Odpisy amortyzacyjne dokonywane są raz do roku po określeniu przepracowanych przez maszynę maszynogodzin.

32

Rozrachunki z dostawcami

Ewidencja WNiP i środków trwałych Nabycie w drodze kupna WNiP oraz środka trwałego niewymagającego montażu Rozrachunki z dostawcami Rozliczenie zakupu Środki trwałe 2 1a 1b VAT naliczony Faktura zakupu środka trwałego b) VAT podlegający odliczeniu 2) Przyjęcie do użytkowania środka trwałego (WNiP)

VAT podlegający odliczeniu. 2) Przyjęcie do użytkowania środka. trwałego (WNiP)")

33

środek trwały wymagający montażu

Rozrachunki z dostawcami Środki trwałe w budowie Środki trwałe 3 1a 2a 1b 2b VAT naliczony Faktura zakupu środka trwałego b) VAT podlegający odliczeniu 2) Faktury za usługi związane z montażem i przystosowaniem śr. trwałego 3) Przyjęcie do użytkowania środka trwałego (WNiP)

VAT podlegający odliczeniu. 2) Faktury za usługi związane z montażem i przystosowaniem śr. trwałego. 3) Przyjęcie do użytkowania środka. trwałego (WNiP)")

34

Nabycie w drodze wytworzenia we własnym zakresie (VAT pominięto)

Środki trwałe w budowie Materiały Środki trwałe 1 6 Rozrachunki z tyt. wynagrodzen Pozostałe koszty operacyjne 2 7 Rozrachunki z budżetem 1. Materiały zużyte do wytworzenia środka trwałego 3 2. Wynagrodzenia wypłacone w związku z budową środka trwałego 3. Narzuty na wynagodzenia z pkt.2 oraz inne opłaty publiczno-prawne Rachunek bieżący 4 4. Odsetki od kredytu zaciągniętego w związku z budową śr. trw. Rozrachunki z dostawcami 5. Faktury za usługi obce związane z budową środka trwałego 5 6. Przyjęcie do używania 7. Odpisanie kosztów, które nie zamieniły się w środki trwałe

35

Nabycie w drodze nieodpłatnego otrzymania

Pozostałe przychody operacyjne Rozliczenie międzyokresowe przychodów Środki trwałe 2 1 Przyjęcie do używania środka trwałego otrzymanego nieodpłatnie w wartości rynkowej lub godziwej 2. Odpisanie raty przychodów przypadających na dany rok obrachunkowy współmiernie do dokonanych odpisów amortyzacyjnych

36

Amortyzacja środków trwałych i WNiP

Umorzenie środków trwałych (WNiP) Środki trwałe (WNiP) Amortyzacja 1 2 SK SK Wynik finansowy SK Środki trwałe – SK Umorzenie śr. Trw wykazywane w bilansie Podobnie WNiP 1. Odpis amortyzacyjny (miesięczny, kwartalny, roczny) 2. Przeniesienie wartości amortyzacji na WF (na koniec roku obr.)

Środki trwałe. (WNiP) Amortyzacja SK. SK. Wynik finansowy. SK Środki trwałe – SK Umorzenie śr. Trw. wykazywane w bilansie. Podobnie WNiP. 1. Odpis amortyzacyjny (miesięczny, kwartalny, roczny) 2. Przeniesienie wartości amortyzacji na WF (na koniec roku obr.)")

37

Odpisy aktualizujące środki trwałe i WNiP

Art. 32. p 4 UoR. W przypadku zmiany technologii produkcji, przeznaczenia do likwidacji, wycofania z używania lub innych przyczyn powodujących trwałą utratę wartości środka trwałego, dokonuje się - w ciężar pozostałych kosztów operacyjnych - odpowiedniego odpisu aktualizującego jego wartość. Odpisy aktualizacyjne śr. Trwałych (WNiP) Umorzenie śr. Trwałych (WNiP) Środki trwałe (WNiP) SK SK SK 1 Pozostałe koszty operacyjne 1. Odpis aktualizacyjny SK Środki trwałe – SK Umorzenie – SK Odpisy aktualizacyjne Wykazywane w bilansie w pozycji środki trwałe Podobnie dla WNiP

Umorzenie śr. Trwałych (WNiP) Środki trwałe. (WNiP) SK. SK. SK. 1. Pozostałe koszty operacyjne. 1. Odpis aktualizacyjny. SK Środki trwałe – SK Umorzenie – SK Odpisy aktualizacyjne. Wykazywane w bilansie w pozycji środki trwałe. Podobnie dla WNiP.")

38

Likwidacja środków trwałych i WNiP

Umorzenie śr. Trwałych (WNiP) 1. Postawienie środka w stan likwidacji Środki trwałe (WNiP) 1a. Niezamortyzowana część 2. Odzyskanie np. części zapasowych 1 3. Usługi obce związane z likwidacją 1a 4. Zakończenie procesu likwidacji Pozostałe przychody operacyjne Pozostałe koszty operacyjne Materiały 2 3 Środki trwałe w likwidacji (pozabilansowe) Rozrachunki z dostawcami 1’ 4

1. Postawienie środka w stan likwidacji. Środki trwałe. (WNiP) 1a. Niezamortyzowana część. 2. Odzyskanie np. części zapasowych Usługi obce związane z likwidacją. 1a. 4. Zakończenie procesu likwidacji. Pozostałe przychody operacyjne. Pozostałe koszty operacyjne. Materiały Środki trwałe w likwidacji (pozabilansowe) Rozrachunki z dostawcami. 1’ 4.")

39

Sprzedaż środków trwałych i WNiP

Umorzenie śr. Trwałych (WNiP) Pozostałe przychody operacyjne Środki trwałe (WNiP) 2 2a 1 Pozostałe koszty operacyjne Należności od odbiorców VAT należny 1a Wystawienie faktury kupującemu 1a. VAT należny od sprzedaży, jeżeli był odliczony przy zakupie 2. Likwidacja środka trwałego w związku z jego sprzedażą 2a. Nieumorzona cześć środka trwałego

Pozostałe przychody operacyjne. Środki trwałe. (WNiP) 2. 2a. 1. Pozostałe koszty operacyjne. Należności od odbiorców. VAT należny. 1a. Wystawienie faktury kupującemu. 1a. VAT należny od sprzedaży, jeżeli był odliczony przy zakupie. 2. Likwidacja środka trwałego w związku z jego sprzedażą. 2a. Nieumorzona cześć środka trwałego.")

40

Modernizacja środków trwałych

Maszynę o wartości początkowej zł przyjęto do użytkowania w styczniu 2007 roku. Przewidywany okres używania kierownik jednostki określił na 6 lat. Planowane odpisy amortyzacyjne w poszególnych latach są następujące: W styczniu 2009 roku rozbudowano maszynę o dodatkowy moduł w związku z podjęciem produkcji nowego wyrobu. Koszt modernizacji wynosił zł. O tą wartość podwyższono wartość początkową środka trwałego i ustalono nowy plan amortyzacji.

41

Podatkowa amortyzacja środków trwałych i wartości niematerialnych i prawnych

42

Środki trwałe

43

Środki trwałe to rzeczy:

stanowiące własność lub współwłasność podatnika nabyte lub wytworzone we własnym zakresie kompletne i zdatne do użytku w dniu przyjęcia do używania o przewidywanym okresie używania dłuższym niż rok wykorzystywane przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą

44

WARTOŚĆ POCZĄTKOWA Kwota należna sprzedającemu powiększona o koszty związane z zakupem, naliczone do dnia przekazania ŚT do używania CENA NABYCIA KOSZT WYTWORZENIA Wartość zużytych do wytworzenia ŚT: rzeczowych składników majątku, usług obcych i innych kosztów WARTOŚĆ RYNKOWA Wartość początkowa ŚT otrzymanego w drodze spadku lub darowizny (lub wartość z aktu przekazania jeżeli jest niższa od rynkowej) METODA UPROSZCZONA Dla nieruchomości mieszkalnych m^2 * 988

METODA UPROSZCZONA. Dla nieruchomości mieszkalnych. m^2 * 988.")

45

Kiedy musimy amortyzować? Czego nie amortyzujemy ?

Jeżeli wartość ŚT przekracza 3500zł, trzeba umieścić go w ewidencji środków trwałych i sukcesywnie dokonywać odpisów amortyzacyjnych Jeżeli nie przekracza 3500zł, wówczas mamy 3 możliwości: zaliczyć do środków trwałych i dokonać jednorazowego odpisu amortyzacyjnego, zaliczyć do środków trwałych i amortyzować według stawek ustawowych, nie wprowadzać do środków trwałych i zaliczyć bezpośrednio do kosztów. Czego nie amortyzujemy ? gruntów i praw wieczystego użytkowania gruntów, budynków mieszkalnych lub lokali mieszkalnych, jeżeli podatnik nie podejmie decyzji o ich amortyzowaniu, dzieł sztuki i eksponatów muzealnych, wartości firmy, jeżeli powstała w inny sposób niż w drodze: a) kupna, b) przyjęcia do odpłatnego korzystania, c) wniesienia do spółki na podstawie przepisów o komercjalizacji prywatyzacji, składników majątku, które nie są używane na skutek zawieszenia wykonywania działalności gospodarczej.

kupna, b) przyjęcia do odpłatnego korzystania, c) wniesienia do spółki na podstawie przepisów o komercjalizacji prywatyzacji, składników majątku, które nie są używane na skutek zawieszenia wykonywania działalności gospodarczej.")

46

Stawki amortyzacyjne Odpisów amortyzacyjnych od środków trwałych dokonuje się od pierwszego miesiąca następującego po tym, w którym wprowadzono je do ewidencji. Odpisów amortyzacji podatkowej dokonuje się przy zastosowaniu stawek amortyzacyjnych. Wykaz rocznych stawek amortyzacyjnych zawiera załącznik nr 1 updof oraz updop.

47

KLASYFIKACJA ŚRODKÓW TRWAŁYCH

0 – grunty 1 – budynki i lokale 2 – obiekty inżynierii lądowej i wodnej 3 – kotły i maszyny energetyczne 4 – maszyny, urządzenia i aparaty ogólnego zastosowania 5 – specjalistyczne maszyny, urządzenia i aparaty 6 – urządzenia techniczne 7 – środki transportu 8 – narzędzia, przyrządy, ruchomości i wyposażenia 9 – inwentarz żywy

48

Częstotliwość dokonywania odpisów

Odpisy amortyzacyjne można naliczać: w równych ratach miesięcznych, w równych ratach kwartalnych, jednorazowo na koniec roku podatkowego. Rozłożenie w czasie odpisów znacznie upraszcza proces amortyzacji

49

Metody amortyzacji dla celów podatkowych:

liniowa degresywna jednorazowych odpisów

50

Metoda liniowa Polega ona dokonywaniu odpisów od stałej podstawy, według tej samej stawki, aż do pełnego zamortyzowania środka trwałego

51

METODA DEGRESYWNA Stawkę amortyzacyjną z wykazu podwyższa się o współczynnik ≤ 2,0 Odpisy amortyzacyjne nalicza się od wartości początkowej, którą w każdym roku pomniejsza się o odpisy dokonane w poprzednich latach - aż do roku, w którym odpis liczony metodą degresywną byłby niższy od odpisu liczonego metodą liniową

52

Metoda jednorazowego odpisu

podatnicy, w roku podatkowym, w którym rozpoczęli prowadzenie działalności gospodarczej oraz mali podatnicy, mogą dokonywać jednorazowo odpisów amortyzacyjnych od wartości początkowej środków trwałych zaliczonych do grupy 3–8 Klasyfikacji, z wyłączeniem samochodów osobowych ustawodawca wprowadził limit jednorazowych odpisów – rocznie równowartość 50 000 euro

53

Indywidualne stawki amortyzacyjne

Podatnicy mogą indywidualnie ustalić stawki amortyzacyjne dla używanych lub ulepszonych środków trwałych, po raz pierwszy wprowadzonych do ewidencji danego podatnika, z tym że okres amortyzacji nie może być krótszy niż: . 24 miesiące – gdy ich wartość początkowa nie przekracza zł, 36 miesięcy – gdy ich wartość początkowa jest wyższa od zł i nie przekracza zł, 60 miesięcy – w pozostałych przypadkach

54

odbywa się na podstawie zapisów UPDOF lub UPDOP

Porównanie regulacji prawa bilansowego i podatkowego w odniesieniu do środków trwałych . Ustalenie okresu amortyzacji oraz wybór metody dokonywania odpisów amortyzacyjnych Odpisy aktualizujące wartość środków trwałych Prawo bilansowe odbywa się na podstawie planowanego czasu ekonomicznej użyteczności środka trwałego wartość początkowa oraz dokonane odpisy amortyzacyjne mogą ulegać aktualizacji wyceny Prawo podatkowe odbywa się na podstawie zapisów UPDOF lub UPDOP okresowa aktualizacja wartości środków trwałych odbywa się wyłącznie na podstawie specjalnego rozporządzenia Ministra Finansów

55

Wartości niematerialne i prawne

56

WARTOŚCI NIEMATERIALNE I PRAWNE:

Spółdzielcze własnościowe prawo do lokali i budynków Autorskie lub pokrewne prawa majątkowe Licencje Prawa z zakresu własności przemysłowej Know - how Wartość firmy Koszty prac rozwojowych

57

Wycena WNiP w przypadku odpłatnego nabycia – wartość początkową ustala się w wysokości ceny nabycia, w przypadku wytworzenia we własnym zakresie – wartość początkową ustala się w wysokości kosztu wytworzenia, w przypadku nabycia w drodze spadku, darowizny lub w inny nieodpłatny sposób – za wartość początkową przyjmuje się wartość rynkową z dnia nabycia w razie nabycia w postaci wkładu niepieniężnego (aportu) wniesionego do spółki kapitałowej- wartość początkową ustala sam podatnik na dzień wniesienia wkładu, nie wyższą jednak od wartości rynkowej, wartość początkową firmy stanowi dodatnia różnica miedzy ceną nabycia przedsiębiorstwa a wartością rynkową składników majątkowych wchodzących w skład kupionego, przyjętego do odpłatnego korzystania albo wniesionego do spółki przedsiębiorstwa, w przypadku przekształcenia formy prawnej ,a także połączenia lub podziału podmiotów – wartość początkową ustala się na podst.ewidencji WNiP podmiotu przekształconego, połączonego albo podzielonego.

wniesionego do spółki kapitałowej- wartość początkową ustala sam podatnik na dzień wniesienia wkładu, nie wyższą jednak od wartości rynkowej, wartość początkową firmy stanowi dodatnia różnica miedzy ceną nabycia przedsiębiorstwa a wartością rynkową składników majątkowych wchodzących w skład kupionego, przyjętego do odpłatnego korzystania albo wniesionego do spółki przedsiębiorstwa, w przypadku przekształcenia formy prawnej ,a także połączenia lub podziału podmiotów – wartość początkową ustala się na podst.ewidencji WNiP podmiotu przekształconego, połączonego albo podzielonego.")

58

Nie należy amortyzować:

Prawa wieczystego użytkowania gruntów Wartość firmy - jeżeli powstała w drodze wniesienia przedsiębiorstwa do spółki w drodze aportu lub w wyniku połączenia spółek Składników majątku, które nie są wykorzystywane na skutek zaprzestania działalności w której były wykorzystywane

59

Zasady amortyzacji Wnip

Nabyte WNiP należy wprowadzić do ,,Ewidencji wartości niematerialnych i prawnych” najpóźniej w miesiącu przekazania ich do używania. Ewidencja ta powinna dostarczać niezbędnych informacji do obliczenia odpisów amortyzacyjnych. Odpisów amortyzacyjnych od WNiP dokonuje się od ich wartości początkowej, począwszy od pierwszego miesiąca następującego po miesiącu, w którym dany składnik wprowadzono do ewidencji, do końca tego miesiąca, w którym następuje zrównanie sumy odpisów amortyzacyjnych z wartością początkową lub w którym postawiono dany składnik w stan likwidacji, zbyto lub stwierdzono jego niedobór.

60

Amortyzacja metodą liniową

WNiP amortyzujemy metodą liniową, czyli naliczając odpisy od stałej podstawy i według tej samej stawki gdy wartość początkowa danego składnika WNiP jest niższa niż 3500 zł, można dokonać jego odpisu amortyzacyjnego jednorazowo w miesiącu oddania do używania albo w miesiącu następnym odpisów amortyzacyjnych dokonuje się przy zastosowaniu stawek amortyzacyjnych, które muszą być ustalone przez podatnika dla poszczególnych wartości niematerialnych i prawnych na cały okres ich amortyzacji przed rozpoczęciem dokonywania odpisów amortyzacyjnych. Stawki te ustala się z uwzględnieniem podanych w ustawie o podatku dochodowym okresów dokonywania odpisów amortyzacyjnych dla grup WNiP

61

Okres amortyzacji nie może być krótszy niż:

24 miesiące – od licencji na programy komputerowe, od praw autorskich 24 miesiące - od licencji na wyświetlenie filmów oraz na emisję programów radiowych i telewizyjnych 12 miesięcy – od poniesionych kosztów zakończonych prac rozwojowych 60 miesięcy – od pozostałych wartości niematerialnych

62

PORÓWNANIE REGULACJI PRAWA PODATKOWEGO I BILANSOWEGO W ODNIESIENIU DO WNiP

WYSZCZEGÓLNIENIE USTAWA O RACHUNKOWOŚCI USTAWA O PODATKU DOCHODOWYM Metoda amortyzacji Dowolna, (wyj. wartości firmy - tylko metoda liniowa) Tylko liniowa Ustalenie stawki amortyzacyjnej na dzień przyjęcia składnika do używania, z możliwością korekty w następnych latach obrotowych Przed rozpoczęciem dokonywania odpisów na cały okres amortyzacji (bez możliwości korekty w latach następnych) Okres amortyzacji Przewidywany okres ekonomicznej użyteczności danego składnika, z wyjątkiem: - wartości firmy- okres nie dłuższy niż 5 lat (lub 20 lat) - kosztów zakończonych prac rozwojowych –okres nie dłuższy niż 5 lat Ściśle określone min. Okresy amortyzowania: - spółdzielcze prawa do lokalu mieszkalnego, użytkowego i domu jednorodzinnego – 40 lat - dla licencji – 2 lata - dla kosztów zakończonych prac rozwojowych – 1 rok - pozostałych składników – 5 lat Odpisy amortyzacyjne niestanowiące kosztów uzyskania przychodów Nie dotyczy Nie stanowią kosztów uzyskania przychodów odpisy amortyzacyjne dokonane: - od know – how wniesionego jako aport do spółki - od nabytych nieodpłatnie składników, jeżeli dochód z tego tytułu jest zwolniony jest z podatku dochodowego - od składników oddanych do nieodpłatnego używania - według wyższych stawek amortyzacyjnych – w części nadwyżki amortyzacji bilansowej nad podatkową

Tylko liniowa. Ustalenie stawki amortyzacyjnej. na dzień przyjęcia składnika do używania, z możliwością korekty w następnych latach obrotowych. Przed rozpoczęciem dokonywania odpisów na cały okres amortyzacji (bez możliwości korekty w latach następnych) Okres amortyzacji. Przewidywany okres ekonomicznej użyteczności danego składnika, z wyjątkiem: - wartości firmy- okres nie dłuższy niż 5 lat (lub 20 lat) - kosztów zakończonych prac rozwojowych –okres nie dłuższy niż 5 lat. Ściśle określone min. Okresy amortyzowania: - spółdzielcze prawa do lokalu mieszkalnego, użytkowego i domu jednorodzinnego – 40 lat. - dla licencji – 2 lata. - dla kosztów zakończonych prac rozwojowych – 1 rok. - pozostałych składników – 5 lat. Odpisy amortyzacyjne niestanowiące kosztów uzyskania przychodów. Nie dotyczy. Nie stanowią kosztów uzyskania przychodów odpisy amortyzacyjne dokonane: - od know – how wniesionego jako aport do spółki - od nabytych nieodpłatnie składników, jeżeli dochód z tego tytułu jest zwolniony jest z podatku dochodowego. - od składników oddanych do nieodpłatnego używania. - według wyższych stawek amortyzacyjnych – w części nadwyżki amortyzacji bilansowej nad podatkową.")

Podobne prezentacje

>")