Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Społeczno-ekonomiczne znaczenie III filara systemu emerytalnego

Polska Izba Ubezpieczeń konferencja: „Rola rynku ubezpieczeniowego w realizacji reformy systemu emerytalnego” Wprowadzenie do debaty: Społeczno-ekonomiczne znaczenie III filara systemu emerytalnego prof. dr hab. Tadeusz Szumlicz Szkoła Główna Handlowa Warszawa, 29 stycznia 2008 r.

2

Po co III filar systemu? Pytanie wydaje się banalne, ale niektórzy twórcy systemu uważają, że „indywidualne konta emerytalne są dodatkiem, istniejącym poza powszechnym systemem”. Teza przeciwstawna: odpowiednio skonstruowany III filar jest immanentną częścią składową nowego systemu emerytalnego.

3

Odpowiedź 1: Aby STWORZYĆ SYSTEM EMERYTALNY

Ustanowienie systemu o trzech filarach.

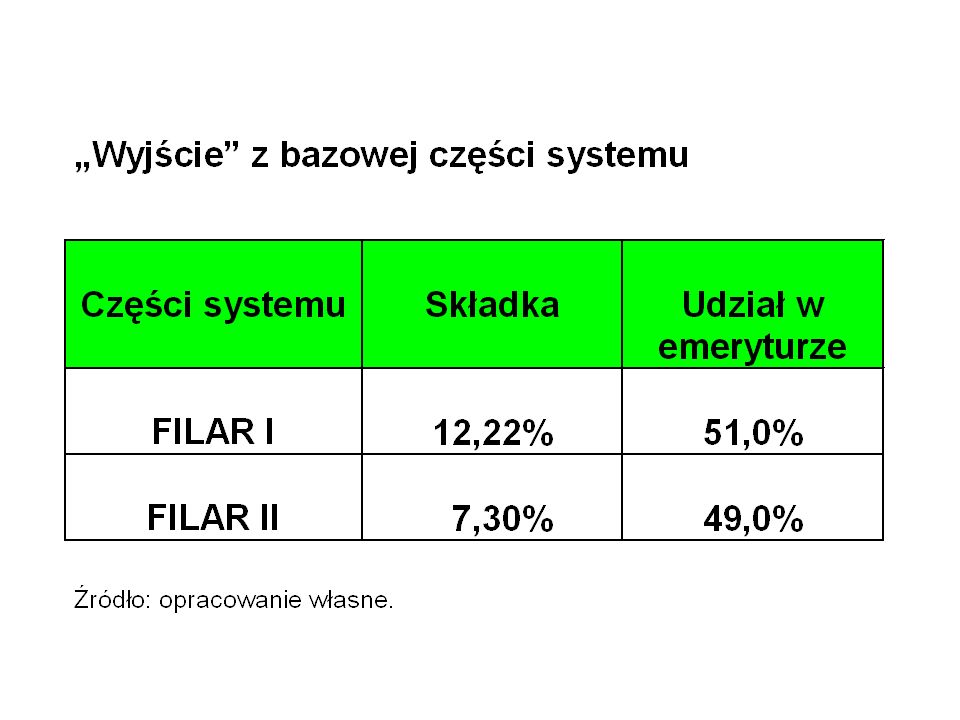

4

z bazowej części systemu emerytalnego

Odpowiedź 2: Z powodu OBNIŻENIA STOPY ZASTĄPIENIA z bazowej części systemu emerytalnego

5

Es/Ws= 68% 91% 52% (w zależności od wcześniejszych wynagrodzeń -

0,5 = Es/Ws= 68% 52% 2,5 = (w zależności od wcześniejszych wynagrodzeń - im niższe wynagrodzenie tym wyższa stopa zastąpienia)

")

6

En/Wn= 51% 63% 42% (w zależności od momentu przejścia na emeryturę -

65 = En/Wn= 51% 42% 60 = (w zależności od momentu przejścia na emeryturę - im późniejsze przejście tym wyższa stopa zastąpienia)

")

7

zasada obliczania emerytury:

K E = pdtż 60 65

8

Powstawanie pola dla dodatkowych przedsięwzięć emerytalnych

pożądany standard emerytalny dotychczasowy standard emerytalny zmieniony standard emerytalny Ważny komentarz: Zmieniony standard urealnia bazowe zabezpieczenie emerytalne, przede wszystkim z punktu widzenia demograficznego. Wyższy standard wymagałby podniesienia obowiązkowej składki.

9

kobieta 60 50 91% 43% kobieta 60 100 67% 43% kobieta 60 250 52% 43%

Porównanie stóp zastąpienia wynagrodzenia przez emeryturę w „starym” i nowym systemie emerytalnym (każda z osób przepracowała 30 albo 35 lat (jeśli przeszła na emeryturę w wieku 65 lat) i uzyskała 5 lat tzw. nieskładkowych) płeć wiek % średniego „stary” nowy system wynagrodzenia kobieta % 43% kobieta % 43% kobieta % 43% kobieta % 63% kobieta % 63% kobieta % 63% mężczyzna % 63% mężczyzna % 63% mężczyzna % 63%

i uzyskała 5 lat tzw. nieskładkowych) płeć wiek % średniego „stary nowy system. wynagrodzenia. kobieta % 43% kobieta % 43% kobieta % 43% kobieta % 63% kobieta % 63% kobieta % 63% mężczyzna % 63% mężczyzna % 63% mężczyzna % 63%")

10

Aby UPOWSZECHNIĆ DODATKOWE OSZCZĘDZANIE EMERYTALNE

Odpowiedź 3: Aby UPOWSZECHNIĆ DODATKOWE OSZCZĘDZANIE EMERYTALNE

11

Mała szansa upowszechnienia zakładowych planów emerytalnych; w Polsce:

Pracowniczych Programów Emerytalnych (PPE). Nieelastyczny „bonus”.

. Nieelastyczny „bonus .")

12

podwyżka bonus emerytalny Podwyżka wynagrodzeń a bonus emerytalny

przeciętny poziom wynagrodzeń w przedsiębiorstwie

13

Indywidualne Konta Emerytalne

Indywidualne plany emerytalne: Indywidualne Konta Emerytalne Błędna „filozofia” IKE

14

Ważniejsze upowszechnienie długookresowego oszczędzania

niż wielkość oszczędności niewielu uczestników.

15

Zwolnienie wkładu od podatku

Konieczny silny sygnał dla upowszechnienia dodatkowego oszczędzania na okres starości. Zwolnienie wkładu od podatku Jakiej kwoty?

18

Jeśli stopa zastąpienia z bazowej części systemu wyniesie około 50%, to dla osiągnięcia 75% stopy konieczne jest systematyczne dodatkowe oszczędzanie w wysokości składki na OFE.

19

Składka od przeciętnego wynagrodzenia wpłacana na OFE w skali roku wynosi ok. 2400 zł.

20

minimalną podstawę ustalenia preferencji podatkowych.

Składka od przeciętnego wynagrodzenia wpłacana na OFE w skali roku powinna stanowić minimalną podstawę ustalenia preferencji podatkowych. To nie jest rozwiązanie dla bogatych.

21

Trzeba jednak wziąć pod uwagę konieczność „nadgonienia” zaległości w oszczędzaniu wynoszące de facto 10 lat. Uzasadnienie dla innej skali preferencji podatkowych.

22

Teza ideowa dotycząca problemu opodatkowania: jeśli państwo nie jest w stanie zapewnić odpowiedniego poziomu bezpieczeństwa socjalnego, to nie powinno opodatkowywać wydatków ponoszonych przez gospodarstwa domowe w celu podniesienia tego poziomu.

23

Filar I N N T Filar II N N T Filar III T N N Filar III N N T S K E

Teza systemowa: Równoległe opodatkowanie S - składka K - korzyści kapitałowe E - emerytura S K E Filar I N N T Filar II N N T Filar III T N N Filar III N N T

24

Inne preferencje: Uelastycznienie dyspozycji wkładem z zachowaniem celu emerytalnego (zdefiniowanie zasad uczestnictwa, zwrotu i wypłat z IKE).

.")

25

Lobbować na rzecz zwolnienia od podatku systematycznych wkładów na cele emerytalne.

Problem „kosztu” rozwiązania należy rozpatrywać na tle refundacji składek na OFE (ok. 15 mld rocznie), a więc rozwiązania również antycypującego przyszłe problemy emerytalne.

, a więc rozwiązania również antycypującego przyszłe problemy emerytalne.")

Podobne prezentacje