Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

FINANSOWANIE PROJEKTÓW W

7. PROGRAMIE RAMOWYM

2

6.PR A 7.PR zasady finansowania projektów ulegają pewnym zmianom, przy czym w większości są to zmiany na korzyść beneficjentów: zmiany wysokości dofinansowania ze strony KE i wysokości ryczałtu na koszty pośrednie likwidacja modeli rozliczania kosztów, a wprowadzenie dwóch sposobów rozliczeń dla uczelni, które posługiwały się modelem AC (Additional Cost) oznacza to przejście na ogólne zasady rozliczania, co skutkuje : + możliwością finansowania ze środków KE swoich stałych pracowników i stosowania średnich kosztów do wyliczania stawek koniecznością księgowego dokumentowania w projekcie wkładu własnego ograniczenie ilości wymaganych zaświadczeń audytora

oznacza to przejście na ogólne zasady rozliczania, co skutkuje : + możliwością finansowania ze środków KE swoich stałych pracowników. i stosowania średnich kosztów do wyliczania stawek. koniecznością księgowego dokumentowania w projekcie wkładu własnego. ograniczenie ilości wymaganych zaświadczeń audytora.")

3

6.PR A 7.PR zmiany terminologiczne kontrakt (contract) umowa o dotację

(grant agreement) wykonawca (contractor) beneficjent (beneficiary) instrumenty (instruments) systemy finansowania (funding schemes) certyfikat audytora (audit certificate) świadectwo kontroli sprawozdań finansowych (certificate on the financial statements)

wykonawca. (contractor) beneficjent. (beneficiary) instrumenty (instruments) systemy finansowania (funding schemes) certyfikat audytora (audit certificate) świadectwo kontroli sprawozdań finansowych (certificate on the financial statements)")

4

PODSTAWOWE ZASADY FINANSOWE

5

SPOSOBY ROZLICZANIA (FUNDING REGIME)

W 7PR nie występują modele rozliczania kosztów, jak to miało miejsce w poprzednich Programach Ramowych. Istnieją dwa sposoby sprawozdawania kosztów, które różnią się między sobą jedynie metodą kalkulacji kosztów pośrednich: Sposób I actual direct and indirect cost jednostka wylicza i sprawozdaje rzeczywistą wartość swoich kosztów pośrednich. Model ten mogą stosować instytucje posiadające system księgowy pozwalający na wyodrębnienie tego typu kosztów, często w rzeczywistości przewyższających ryczałt naliczany wg sposobu II. Sposób II actual direct costs + flat rate for indirect costs koszty pośrednie są rozliczane jako ryczałt w/g stawki ustalonej przez KE, przy czym są one liczone jako procent od poniesionych kosztów bezpośrednich z wyłączeniem usług obcych (subcontracting). Instytucja zobowiązana jest stosować wybrany sposób rozliczania do wszystkich projektów realizowanych w 7PR. Jeśli jednak koszty pośrednie poprzedniego projektu rozliczane były jako ryczałt, to istnieje możliwość sprawozdania ich w sposób rzeczywisty w następnym projekcie. W takim jednak przypadku wszystkie kolejne projekty muszą być konsekwentnie rozliczane wg nowo wybranego sposobu. Odwrotny kierunek zmian jest niemożliwy. SPOSOBY ROZLICZANIA (FUNDING REGIME)

. Instytucja zobowiązana jest stosować wybrany sposób rozliczania do wszystkich projektów realizowanych w 7PR. Jeśli jednak koszty pośrednie poprzedniego projektu rozliczane były jako ryczałt, to istnieje możliwość. sprawozdania ich w sposób rzeczywisty w następnym projekcie. W takim jednak przypadku wszystkie kolejne. projekty muszą być konsekwentnie rozliczane wg nowo wybranego sposobu. Odwrotny kierunek zmian jest niemożliwy. SPOSOBY ROZLICZANIA. (FUNDING REGIME)")

6

SPOSOBY ROZLICZANIA (FUNDING REGIME)

Wysokość ryczałtu na koszty pośrednie: 20 % - to zasadnicza wysokość ryczałtu (flat rate) na koszty pośrednie, ale dla pewnych rodzajów podmiotów i typów projektów stawka ta została ustalona na innych poziomach: preferencyjne 60% w projektach obejmujących działania w zakresie badań i rozwoju oraz działań demonstracyjnych dla organów publicznych o charakterze niezarobkowym, szkół średnich i wyższych uczelni, organizacji badawczych oraz MŚP, które nie są w stanie określić w sposób rzeczywisty swoich kosztów pośrednich przypadających na projekt dla dotacji przyznanych im na podstawie zaproszeń do składania wniosków zamykających się przed 1 stycznia 2010r.; dla dotacji przyznanych na podstawie zaproszeń do składania wniosków zamykających się po 31 grudnia 2009 r. - nie mniej niż 40% 7% w projektach typu akcje koordynacyjne i wspierające 10% w akcjach badawczo-szkoleniowych Marie Curie (program Ludzie) SPOSOBY ROZLICZANIA (FUNDING REGIME)

na koszty pośrednie, ale dla pewnych rodzajów podmiotów i typów projektów stawka ta została ustalona na innych poziomach: preferencyjne 60% w projektach obejmujących działania w zakresie badań i rozwoju oraz działań. demonstracyjnych dla organów publicznych o charakterze niezarobkowym, szkół średnich i wyższych uczelni, organizacji badawczych oraz MŚP, które nie są w stanie określić w sposób rzeczywisty swoich. kosztów pośrednich przypadających na projekt dla dotacji przyznanych im na podstawie zaproszeń. do składania wniosków zamykających się przed 1 stycznia 2010r.; dla dotacji przyznanych na podstawie. zaproszeń do składania wniosków zamykających się po 31 grudnia 2009 r. - nie mniej niż 40% 7% w projektach typu akcje koordynacyjne i wspierające. 10% w akcjach badawczo-szkoleniowych Marie Curie (program Ludzie) SPOSOBY ROZLICZANIA. (FUNDING REGIME)")

7

DOFINANSOWANIE UCZESTNIKÓW 7.PR

beneficjent (koordynator lub partner) – strona umowy z KE podwykonawca (subcontractor) trzecia strona (third part) wysokość dofinansowania i wysokość ryczałtu na koszty pośrednie zależy od: - rodzaju reprezentowanej instytucji - typu projektu - rodzaju działań wykonywanych w projekcie DOFINANSOWANIE UCZESTNIKÓW 7.PR

– strona umowy z KE. podwykonawca (subcontractor) trzecia strona (third part) wysokość dofinansowania i wysokość ryczałtu na koszty pośrednie zależy od: - rodzaju reprezentowanej instytucji. - typu projektu. - rodzaju działań wykonywanych w projekcie. DOFINANSOWANIE UCZESTNIKÓW 7.PR.")

8

SYSTEMY FINANSOWANIA (FUNDING SCHEMES)

działania podejmowane przez instytucje i naukowców są wspierane przez następujące systemy finansowania = typy projektów: PROJEKTY WSPÓŁPRACY (CP - Collaborative projects = IPs and STREP in 6.PR) SIECI DOSKONAŁOŚCI (NoE – Networks of Excellence) AKCJE KOORDYNACYJNE I WSPIERAJĄCE (CSA – Coordination and Support Actions) BADANIA PIONIERSKIE (ERC Grant) AKCJE BADAWCZO - SZKOENIOWE MARIE CURIE (MCA) BADANIA NA RZECZ specyficznych grup np. MŚP UWAGA: ich nazewnictwo może nieznacznie różni się w poszczególnych programach i tematach. SYSTEMY FINANSOWANIA (FUNDING SCHEMES)

SIECI DOSKONAŁOŚCI (NoE – Networks of Excellence) AKCJE KOORDYNACYJNE I WSPIERAJĄCE (CSA – Coordination and Support Actions) BADANIA PIONIERSKIE (ERC Grant) AKCJE BADAWCZO - SZKOENIOWE MARIE CURIE (MCA) BADANIA NA RZECZ specyficznych grup np. MŚP. UWAGA: ich nazewnictwo może nieznacznie różni się w poszczególnych programach i tematach. SYSTEMY FINANSOWANIA. (FUNDING SCHEMES)")

9

SYSTEMY FINANSOWANIA (FUNDING SCHEMES)

W ramach poszczególnych projektów mogą być wykonywane różnego rodzaju działania: - działania badawczo- rozwojowe - działania demonstracyjne - działania w ramach sieci współpracy - działania w ramach akcji koordynujących i wspierających - działania w ramach badań pionierskich - działania w ramach akcji Marie Curie - inne (m. in. w zakresie zarządzania, szkoleń, rozpowszechniania) SYSTEMY FINANSOWANIA (FUNDING SCHEMES)

SYSTEMY FINANSOWANIA. (FUNDING SCHEMES)")

10

WYSOKOŚĆ I FORMY DOFINANSOWANIA

wysokość dofinansowania jest liczona od całkowitych kosztów kwalifikowanych, do których nie jest zaliczany VAT ale: do 75% w przypadku działań badawczo-rozwojowych prowadzonych przez organizacje publiczne o charakterze niezarobkowym, szkoły średnie i uczelnie wyższe, organizacje badawcze oraz MŚ Wiążąca informacja zawarta jest w konkretnym zaproszeniu do składania wniosków (call fiche) i programie pracy (work programme). WYSOKOŚĆ I FORMY DOFINANSOWANIA DO 50% DO 100% DZIAŁANIA BADAWCZO-ROZWOJOWE DZIAŁANIA DEMONSTRACYJNE POZOSTAŁE DZIAŁANIA

i programie pracy (work programme). WYSOKOŚĆ I FORMY DOFINANSOWANIA. DO 50% DO 100% DZIAŁANIA BADAWCZO-ROZWOJOWE. DZIAŁANIA DEMONSTRACYJNE. POZOSTAŁE DZIAŁANIA.")

11

WYSOKOŚĆ I FORMY DOFINANSOWANIA

Podstawową formą dofinansowania w 7PR jest refundacja poniesionych kosztów - reimbursement of eligible cost - udokumentowanych fakturami i innymi dokumentami księgowymi. Pozostałe formy to: ryczałt kwotowy - lump sum – wypłacany na podstawie oceny wykonania określonych kryteriów stała stawka – flat rate – ustalana dla personelu w oparciu o odpowiednie wskaźniki dla różnych krajów obie te formy nie wymagają wykazywania kosztów przy pomocy faktur i innych dokumentów księgowych. Każda z tych form może być zastosowana w skali całego projektu bądź do pewnej części kosztów. WYSOKOŚĆ I FORMY DOFINANSOWANIA

12

RODZAJE I DOKUMNETOWANIE KOSZTÓW

KWALIFIKOWALNE NIEKWALIFIKOWALNE (eligible) (ineligible) BEZPOŚREDNIE (direct) X POŚRENIE (indirect = overheads) RODZAJE I DOKUMNETOWANIE KOSZTÓW

(ineligible) BEZPOŚREDNIE (direct) X. POŚRENIE (indirect = overheads) RODZAJE I DOKUMNETOWANIE KOSZTÓW.")

13

RODZAJE I DOKUMNETOWANIE KOSZTÓW

KWALIFIKOWALNE KOSZTY BEZPOŚREDNIE koszty poniesione bezpośrednio w związku z realizacja projektu, takie jak : koszty wynagrodzeń , materiałów, sprzętu, podróży, uczestnictwa, podwykonawstwa, zarządzania, etc. pod warunkiem, że są one: rzeczywiste (nie szacowane, bez prowizji i narzutów) ściśle związane z realizacją projektu (niezbędne dla osiągnięcia jego celu) ekonomiczne (m.in. poniesione zgodnie z procedurą PZP) prawidłowo zaksięgowane (zgodnie z obowiązującymi zasadami i zapisane w taki sposób, aby mogły być łatwo śledzone w drodze audytu) poniesione w trakcie realizacji projektu (w terminie zawartym w umowie) RODZAJE I DOKUMNETOWANIE KOSZTÓW

ściśle związane z realizacją projektu (niezbędne dla osiągnięcia jego celu) ekonomiczne (m.in. poniesione zgodnie z procedurą PZP) prawidłowo zaksięgowane (zgodnie z obowiązującymi zasadami i zapisane w taki sposób, aby mogły być łatwo śledzone w drodze audytu) poniesione w trakcie realizacji projektu (w terminie zawartym w umowie) RODZAJE I DOKUMNETOWANIE KOSZTÓW.")

14

RODZAJE I DOKUMNETOWANIE KOSZTÓW

KOSZTY NIEKWALIFIKOWALNE – nie spełniają warunków kwalifikowalności, m.in. VAT prowizje straty na różnicach kursowych KOSZTY POŚREDNIE koszty ogólne funkcjonowania jednostki, które nie mogą być bezpośrednio przypisane do konkretnego zadania w projekcie, m.in. koszty administracji, infrastruktury, telefonów, ogólnie wykorzystywanych materiałów biurowych, książek i czasopism, wyposażenia typu komputery, kopiarki, drukarki etc. RODZAJE I DOKUMNETOWANIE KOSZTÓW

15

RODZAJE I DOKUMNETOWANIE KOSZTÓW

Wszelkie faktury, rachunki, umowy winny być, zgodnie z wymogami księgowości, opisane przez koordynatora pod kątem kwalifikowalności, przynależności do kategorii (bezpopośrednie/ pośrednie), rodzaju działania i WP. Przykład opisu dokumentu kosztowego: Personel zatrudniony w projekcie dokumentuje swoją pracę przy pomocy kart pracy (timesheet) RODZAJE I DOKUMNETOWANIE KOSZTÓW Nr i tytuł WP Uzasadnienie związku poniesionych kosztów z WP Kategoria i rodzaj wydatku (personel, equipment,..) DIRECT/OVERHEAD

, rodzaju działania i WP. Przykład opisu dokumentu kosztowego: Personel zatrudniony w projekcie dokumentuje swoją pracę przy pomocy kart pracy. (timesheet) RODZAJE I DOKUMNETOWANIE KOSZTÓW. Nr i tytuł WP. Uzasadnienie związku poniesionych kosztów z WP. Kategoria i rodzaj wydatku (personel, equipment,..) DIRECT/OVERHEAD.")

17

KALKULACJA WYNAGRODZEŃ

Podstawą obliczania kosztów osobowych, dotyczących pracowników zaangażowanych w realizację projektów, mogą być wynagrodzenia składające się z dwóch części: stałego wynagrodzenia zasadniczego, wynikającego ze stawek uregulowanych przez odpowiednie przepisy wynagrodzenia uzupełniającego, uzasadnionego szczególnymi warunkami wykonywania dodatkowego zadania badawczego Wynagrodzenie uzupełniające musi być określone zgodnie z normalną praktyką instytucji i z obowiązującymi przepisami. Szczegółowe zasady ustalania wynagrodzenia uzupełniającego (stawki godzinowej uzupełniającej) winny być: - sformułowane w wewnętrznym rozporządzeniu instytucji realizującej projekt wprowadzone w życie aneksem do umowy o pracę Uwzględnianie dwóch części wynagrodzenia do obliczania kosztów osobowych powinno mieć charakter ogólny, znajdujący zastosowanie do różnego typu projektów (np. dla projektów finansowanych z zewnątrz, w tym z Programów Ramowych UE). Wynagrodzenie uzupełniające powinno mieścić się w stawkach uznanych za zgodne z aktualnymi wymogami rynku dla pracowników o podobnym stanowisku i doświadczeniu KALKULACJA WYNAGRODZEŃ

winny być: - sformułowane w wewnętrznym rozporządzeniu instytucji realizującej projekt. wprowadzone w życie aneksem do umowy o pracę. Uwzględnianie dwóch części wynagrodzenia do obliczania kosztów osobowych powinno mieć charakter ogólny, znajdujący zastosowanie do różnego typu projektów (np. dla projektów finansowanych z zewnątrz, w tym. z Programów Ramowych UE). Wynagrodzenie uzupełniające powinno mieścić się w stawkach uznanych za zgodne z aktualnymi wymogami. rynku dla pracowników o podobnym stanowisku i doświadczeniu. KALKULACJA WYNAGRODZEŃ.")

18

KALKULACJA WYNAGRODZEŃ

W przypadku pracowników zatrudnionych na stałe w danej instytucji, koszty te są związane ze stałym wynagrodzeniem zasadniczym oraz ze składnikami wynagrodzenia uzupełniającego obejmującego premię dodatkową, w częściach związanych z realizacja projektu stawka godzinowa = roczne stałe wynagrodzenie zasadnicze / roczna liczba efektywnych godzin + stawka godzinowa uzupełniająca zatrudnionych na podstawie odrębnej umowy w danej instytucji, uczestniczących w realizacji projektu, koszty te są związane z wynagrodzeniem uzupełniającym wynikającym z tej umowy : stawka godzinowa = stawka godzinowa uzupełniająca Wynagrodzenie uzupełniające ma być obliczane w wymiarze godzinowym KALKULACJA WYNAGRODZEŃ

19

AUDYT W 7.PR Zaświadczenie audytora:

obowiązkowe, gdy suma żądanych kwot dofinansowania z KE jest równa lub przekracza EUR dla projektów trwających krócej niż 2 lata obowiązkowe tylko jedno zaświadczenie zaświadczenie audytora nie jest wymagane dla projektów w całości finansowanych w formie lump sum lub flat rate AUDYT W 7.PR

20

Opracowanie budżetu projektu w oparciu o szczegółowe kalkulacje przewidywanych kosztów (project costing) Sporządzenie planu finansowego uwzględniającego termin otrzymywania kolejnych transz Wyznaczenie w jednostce osoby do kontaktów w sprawach finansów Prowadzenie równolegle do księgowości rejestru/zestawień kosztów projektu DOBRE PRAKRYKI

21

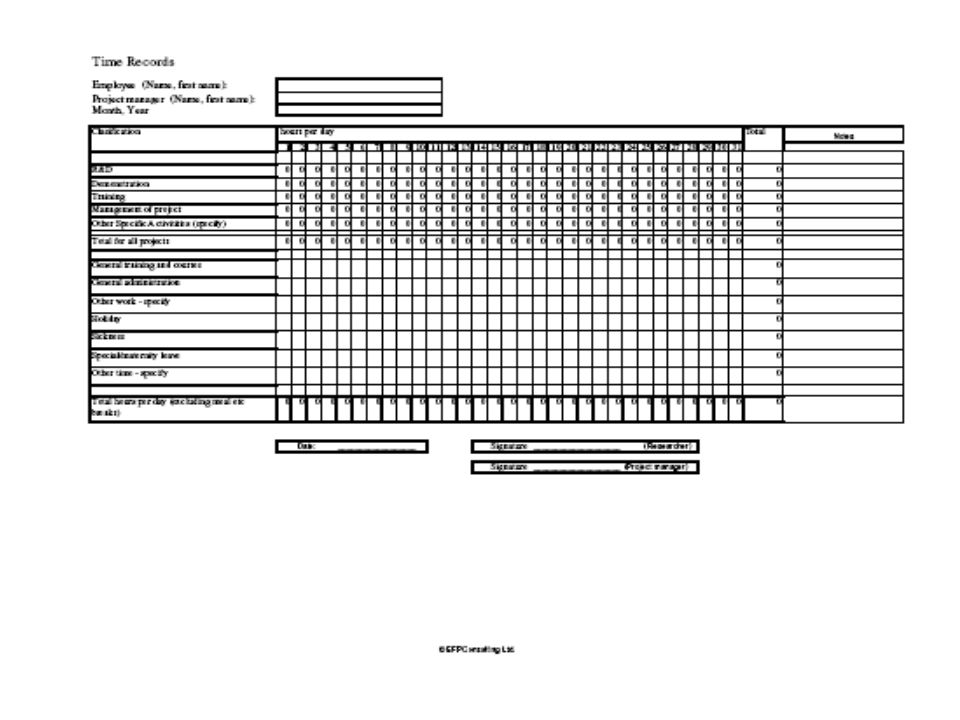

Project costing WP X Institution: researcher time No Name position

monthly rate (in €) months percentage of time spent on project overall time overall cost 1 2 3 4 5 6 7 overall researcher cost

months. percentage of time spent on project. overall time. overall cost overall researcher cost.")

Podobne prezentacje

: Budżet powinien być rzeczywisty i efektywny;>")

Barbara Trammer Krajowy Punkt Kontaktowy>")

>")

Sieci doskonałości.>")