Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

FINANSOWANIE PROJEKTÓW W 6.PROGRAMIE RAMOWYM UE FINANSOWANIE PROJEKTÓW W 6.PROGRAMIE RAMOWYM UE na podstawie Model Contract i Financial Guidelines IPPT PAN 23.03.2004 Barbara Trammer Krajowy Punkt Kontaktowy E-mail: barbara.trammer@kpk.gov.pl barbara.trammer@kpk.gov.pl

2

ZASTRZEŻENIE Prezentacja opracowana na podstawie Model Contract i wstępnej wersji Guide to Financial Issues. Bezwzględną podstawą do opracowywania wniosków projektowych i realizacji projektów mogą być tylko i wyłącznie aktualne dokumenty publikowane przez Komisję Europejską.

3

INFORMACJE KE Model Contract i Financial Guidelines http://www.cordis.lu/fp6/find-doc.htm Frequently asked questions (FAQ) http://www.cordis.lu/fp6/find-doc.htm Adres pod którym można uzyskać odpowiedź na pytania z zakresu prawa i finansów: RTD-A03-questions-juridiques@cec.eu.int Obowiązujące wymagania zawarte w zestawie dokumentów dla każdego ogłoszonego konkursu: http://fp6.cordis.lu/fp6/calls.cfm

Adres pod którym można uzyskać odpowiedź na pytania z zakresu prawa i finansów: Obowiązujące wymagania zawarte w zestawie dokumentów dla każdego ogłoszonego konkursu:")

4

INFORMACJE NA STRONIE KPK Finansowanie projektów w 6.PR Dokumenty na stronach KE Polskie przepisy związane z realizacją Programów Ramowych Szkolenia dot. finansowania projektów itd. PRAWO I FINANSE http://www.6pr.pl/prawo/index.html

5

DOPUSZCZALNE KOSZTY Koszty rzeczywiste, ekonomicznie uzasadnione, niezbędne do realizacji projektu Określone zgodnie z przyjętymi przez uczestnika zasadami księgowania Poniesione w czasie trwania projektu (z wyjątkiem kosztów sporządzenia raportu końcowego, które mogą zostać poniesione w okresie do 45 dni po zakończeniu projektu) Zaksięgowane w księgach rachunkowych wykonawcy, który je poniósł, nie później, niż w dniu wystawienia raportu audytora. Zasoby udostępnione przez strony trzecie

6

Koszty faktycznie poniesione (nie szacunkowe lub przewidziane w budżecie) Odnotowane w księgach rachunkowych lub dokumentach podatkowych, co pozwoli na ich łatwe zidentyfikowanie i skontrolowanie Taka kwalifikacja kosztów zapewnia uniknięcie powstawania kosztów fikcyjnych, takich jak faktury wewnętrzne, subiektywne oszacowania lub koszty utraconych zysków. KOSZTY RZECZYWISTE KOSZTY RZECZYWISTE - wyjaśnienie

7

KOSZTY EKONOMICZNIE UZASADNIONE KOSZTY EKONOMICZNIE UZASADNIONE - wyjaśnienie Rozsądne/umiarkowane i zgodne z zasadami należytego zarządzania finansami Zgodne z normalnym zachowaniem wykonawcy

8

KOSZTY OKREŚLONE ZGODNIE Z ZASADAMI KSIĘGOWANIA WYKONAWCY KOSZTY OKREŚLONE ZGODNIE Z ZASADAMI KSIĘGOWANIA WYKONAWCY - wyjaśnienie Nie ma zdefiniowanych przez KE zasad rozliczania kosztów, co nie oznacza, że mogą być tworzone nowe zasady, specjalnie na potrzeby projektów. Jeśli w przyjętych zasadach księgowania dany koszt był zawsze uznawany za koszt pośredni, musi on być zakwalifikowany jako pośredni także w w ramach działań 6.PR.

9

ZASOBY UDOSTĘPNIONE PRZEZ STRONY TRZECIE ZASOBY UDOSTĘPNIONE PRZEZ STRONY TRZECIE- wyjaśnienie W przeciwieństwie do 5.PR dopuszcza się finansowanie przez KE, jako koszt projektu, wartości zasobów udostępnionych przez strony trzecie na podstawie uprzednio zawartej umowy. Podczas fazy negocjacji należy przedstawić do zatwierdzenia KE uprzednio zawartą umowę stanowiącą, że wykonawcy udostępniane są zasoby przez stronę trzecią (zapis w Aneksie I) Zadania i ich wykonanie przez stronę trzecią są jasno określone w Aneksie I W przypadku ponoszenia kosztów przez stronę trzecią - zgłasza je wykonawca

Zadania i ich wykonanie przez stronę trzecią są jasno określone w Aneksie I W przypadku ponoszenia kosztów przez stronę trzecią - zgłasza je wykonawca.")

10

ZASOBY UDOSTĘPNIONE PRZEZ STRONY TRZECIE ZASOBY UDOSTĘPNIONE PRZEZ STRONY TRZECIE- wyjaśnienie Wkłady rzeczowe lub finansowe mogą zostać przekazane wykonawcy przez stronę trzecią: Na podstawie uprzednio zawartej umowy sporządzonej specjalnie na cele projektu. W tym przypadku zasobu uważane są za koszty dopuszczalne, a jednocześnie za wpływy na rzecz projektu i jako takie powinny być zgłoszone przez wykonawcę Na podstawie uprzednio zawartej umowy, istniejącej niezależnie od udziału wykonawcy w projekcie, która nie ma bezpośredniego związku z projektem. W tym przypadku zasoby te uważane są za koszty dopuszczalne, ale nie stanowią automatycznie wpływów na rzecz projektu i jako takie powinny zostać zgłoszone przez wykonawcę

11

KOSZTY NIEDOPUSZCZALNE Podatki pośrednie, w tym podatek od towarów i usług(VAT) i cło Należne odsetki Rezerwy na poczet przyszłych ewentualnych strat lub wierzytelności Straty wynikające z ujemnych różnic kursowych Koszty zadeklarowane, poniesione lub zwrócone w związku z innym projektem Wspólnoty Koszty odnoszące się do zwrotu z inwestycji kapitałowych Długi i opłaty za obsługę zadłużenia Wydatki nadmierne lub nierozważne Wszelkie inne wydatki nie spełniające warunków kosztów dopuszczalnych

i cło Należne odsetki Rezerwy na poczet przyszłych ewentualnych strat lub wierzytelności Straty wynikające z ujemnych różnic kursowych Koszty zadeklarowane, poniesione lub zwrócone w związku z innym projektem Wspólnoty Koszty odnoszące się do zwrotu z inwestycji kapitałowych Długi i opłaty za obsługę zadłużenia Wydatki nadmierne lub nierozważne Wszelkie inne wydatki nie spełniające warunków kosztów dopuszczalnych")

12

Modele rozliczania kosztów FC –Full Cost Model Uczestnik projektu wykazuje wszystkie koszty bezpośrednie i pośrednie związane z wykonywaniem zadań projektu. Wymagany system księgowości analitycznej precyzyjnie wykazujący koszty pośrednie przypadające na projekt

13

KOSZTY POŚREDNIE (Koszty ogólne jednostki) Koszt pomieszczeń (włączając amortyzacje budynków i aparatury), ogrzewania, energii elektrycznej, ubezpieczeń, usługi pocztowe, telefon Zarządzanie, obsługa administracyjna Zaopatrzenie biurowe Podstawowe wyposażenie (komputer, laptop, oprogramowanie biurowe) itd..

Koszt pomieszczeń (włączając amortyzacje budynków i aparatury), ogrzewania, energii elektrycznej, ubezpieczeń, usługi pocztowe, telefon Zarządzanie, obsługa administracyjna Zaopatrzenie biurowe Podstawowe wyposażenie (komputer, laptop, oprogramowanie biurowe) itd..")

14

Modele rozliczania kosztów FCF – Full Cost Flat Rate Model FCF – Full Cost Flat Rate Model Uczestnik projektu wykazuje wszystkie koszty bezpośrednie związane z wykonywaniem zadań projektu. Koszty pośrednie liczone są ryczałtowo jako 20% całości kosztów bezpośrednich (z wyłączeniem podwykonawstwa)

.")

15

Modele rozliczania kosztów AC – Additional Cost Model AC – Additional Cost Model Uczestnik wykazuje tylko koszty bezpośrednio i specjalnie (poza bieżącą działalnością) poniesione do celów projektu. Koszty pośrednie liczone są ryczałtowo jako 20% całości tak liczonych kosztów bezpośrednich (z wyłączeniem podwykonawstwa). Komisja zwraca 100% kosztów UWAGA: wyjątek stanowi poz. consortium management, dla której dopuszczalne są koszty związane z bieżącą działalnością. W takim jednak przypadku od kosztów tych nie jest naliczany ryczałt na koszty pośrednie, jest on ograniczony do 20% bezpośrednich kosztów dodatkowych.

. Komisja zwraca 100% kosztów UWAGA: wyjątek stanowi poz. consortium management, dla której dopuszczalne są koszty związane z bieżącą działalnością. W takim jednak przypadku od kosztów tych nie jest naliczany ryczałt na koszty pośrednie, jest on ograniczony do 20% bezpośrednich kosztów dodatkowych..")

16

Modele rozliczania kosztów Model FC Model FC-mogą używać wszyscy uczestnicy z wyjątkiem osób fizycznych, które mogą stosować jedynie model AC Model FCF Model FCF-MŚP, organizacje nie- komercyjne lub typu non-profit ustanowione w oparciu o przepisy prawa publicznego lub prywatnego, organizacje międzynarodowe

17

Model AC Model AC-organizacje nie-komercyjne lub typu non-profit ustanowione w oparciu o przepisy prawa publicznego lub prywatnego, organizacje międzynarodowe które nie mają systemu księgowego pozwalającego na wyróżnienie udziału kosztów bezpośrednich i pośrednich związanych z realizacją projektu Modele rozliczania kosztów

18

1 Jednostka 1 system księgowy 1 model rozliczania kosztów AC FCF AC FC AC FC FCF FC FCF FC

19

Modele rozliczania kosztów - WYJĄTEK projektach CRAFT i projektach sektorowych Jeżeli wykonawcy naukowo- badawczy w projektach CRAFT i projektach sektorowych potrafią zidentyfikować poniesione koszty bezpośrednie, mogą oni w tych projektach rozliczać koszty według modelu FCF,nawet jeśli w innych projektach stosują model AC

21

Zarządzanie konsorcjum(1) Finansowanie wynosi 100%, Finansowanie wynosi 100%, ale tylko do wysokości 7% wkładu KE (ograniczenie dotyczy Konsorcjum jako całości, a nie poszczególnych partnerów). Pozostałe koszty zarządzania będą włączone do typu działalności, którego dotyczą i w odpowiednim procencie przez Komisję finansowane Obejmuje również działania prowadzone przez organizacje wyspecjalizowane w zarządzaniu, które mogą uczestniczyć w projektach 6.PR jako wykonawcy, nawet jeśli nie wykonują konkretnych zadań w zakresie R&D

22

Zarządzanie konsorcjum(2) Działania związane z uzyskaniem raportu audytora Przeprowadzenie konkursów na dołączanie do konsorcjum nowych partnerów Opracowanie umowy konsorcjum w projektach, w których jest ona obowiązkowa Zapewnienie gwarancji bankowych w projektach, w których zaleca to KE Wszelkie inne działania związane z zarządzaniem na poziomie konsorcjum UWAGA: Uczestnicy rozliczający się w modelu AC mogą umieszczać w kategorii zarządzanie koszty pracy personelu stałego

Działania związane z uzyskaniem raportu audytora Przeprowadzenie konkursów na dołączanie do konsorcjum nowych partnerów Opracowanie umowy konsorcjum w projektach, w których jest ona obowiązkowa Zapewnienie gwarancji bankowych w projektach, w których zaleca to KE Wszelkie inne działania związane z zarządzaniem na poziomie konsorcjum UWAGA: Uczestnicy rozliczający się w modelu AC mogą umieszczać w kategorii zarządzanie koszty pracy personelu stałego")

23

REFUNDACJA KOSZTÓW Sieci Doskonałości Jeśli na koniec projektu suma faktycznie poniesionych przez konsorcjum kosztów będzie mniejsza lub równa całkowitej wielkości grantu UE określonej w kontrakcie, to KE zrefunduje jedynie 95% kosztów sprawozdanych za ostatni okres raportowania (zasada współfinansowania)

")

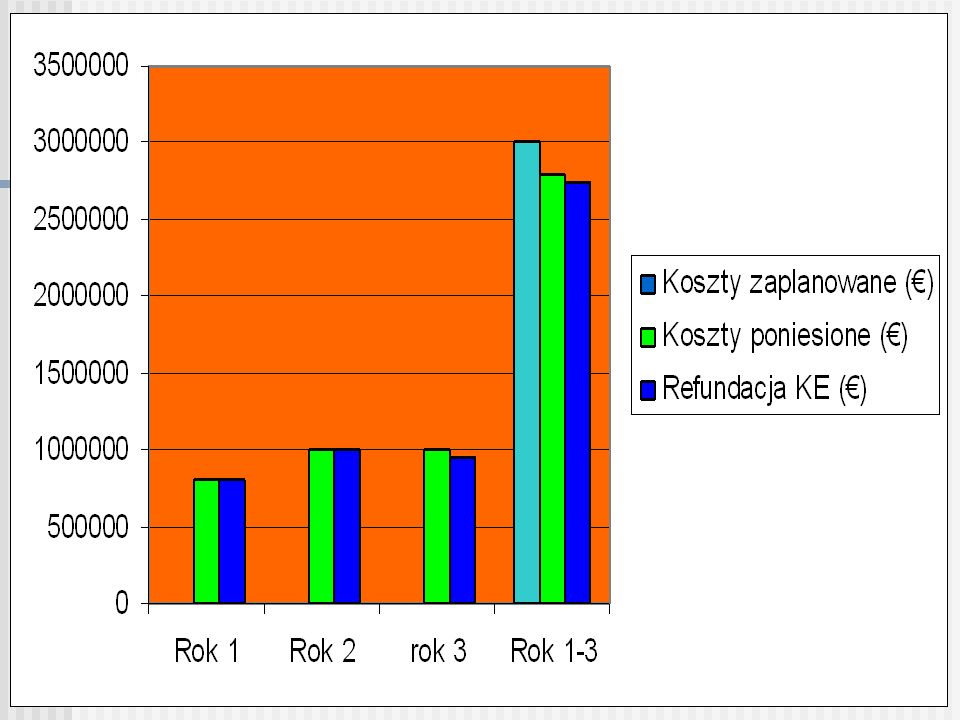

24

REFUNDACJA KOSZTÓW Sieci Doskonałości-przykład Projekt 3 letni, finansowany przez KE w 100% Rok 1Rok 2Rok 3Rok 1-3 Koszty zaplanowane () 3 000 000 Koszty poniesione () 800 0001 000 000 2 800 000 Refundacja KE () 800 0001 000 000950 0002 750 000

Koszty poniesione () Refundacja KE ()")

26

REFUNDACJA KOSZTÓW SSA Jeśli koszty poniesione w czasie trwania projektu są mniejsze niż wkład KE określony w Art.5 Kontraktu, wtedy dofinansowanie KE jest ograniczone do 95% całkowitych poniesionych kosztów dopuszczalnychPRZYKŁAD Projekt finansowany przez KE w 100% Budżet projektu wynosi 100 000 Poniesione koszty () 99 000101 000 Refundacja kosztów przez KE 94 050100 000

Refundacja kosztów przez KE")

27

Kalkulacja wkładu finansowego KE wpływy Szacunkowe koszty dopuszczalne i wpływy z podziałem na rodzaje działań i wykonawców Model rozliczania kosztów Maksymalny poziom zwrotu kosztów dopuszczalnych ze względu na rodzaj działania i model rozliczania kosztów zgodnie z danym typem projektu Ramowe przepisy UE w sprawie pomocy państwa dla badań i rozwoju Ograniczenia dotyczących publicznego finansowania działań wyznaczone przez Ramowe przepisy UE w sprawie pomocy państwa dla badań i rozwoju

28

WPŁYWY DO PROJEKTU OGÓLNA ZASADA Efektem dofinansowania KE nie może być osiągnięcie przez wykonawców zysku w wyniku realizacji projektu Efektem dofinansowania KE nie może być osiągnięcie przez wykonawców zysku w wyniku realizacji projektu (zysk rozumiany jest jako nadwyżka wpływów w stosunku do kosztów poniesionych na realizację danego projektu)

")

29

RODZAJE WPŁYWÓW Transfery finansowe dokonane przez strony trzecie na rzecz wykonawcy Wkłady w naturze przekazane wykonawcy przez strony trzecie Dochody wygenerowane przez projekt

30

Transfer finansowy dokonany przez stronę trzecią W przypadku przekazów finansowych od stron trzecich dokonanych specjalnie w celu współfinansowania projektu lub finansowania zasobów wykorzystanych przez wykonawcę podczas realizacji projektu, przekazy takie uznawane są za wpływy na rzecz projektu, jak i koszty dopuszczalne Gdy sposób wykorzystania finansowania lub zasobów opłaconych z transferów finansowych pozostawiono do uznania wykonawcy, a wykonawca postanawia przeznaczyć je na projekt, transfery te nie są uznane za wpływy na rzecz projektu

31

WKŁAD W NATURZE Wkłady rzeczowe od stron trzecich wykorzystywane w projekcie stanowią koszty uprawnione projektu i jednocześnie wpływy na rzecz projektu, jeśli są wniesione specjalnie w celu wykorzystania ich w projekcie Gdy sposób wykorzystania danych wkładów rzeczowych pozostawiono do uznania wykonawcy, nie zostaną one uznane za wpływy na rzecz projektu

32

Dochody wygenerowane przez projekt Dochody powstałe w wyniku działań podjętych w ramach realizacji projektu i ze sprzedaży dóbr nabytych w ramach kontraktu (do wartości kosztów początkowych) stanowią wpływ do projektu (opłaty konferencyjne, opłaty za materiały konferencyjne, sprzedaż aparatury zakupionej do projektu itp.) Dochody uzyskane przez wykonawcę w wyniku wykorzystania wiedzy wygenerowanej podczas realizacji projektu nie są uznawane za wpływy na rzecz projektu Dochody uzyskane przez wykonawcę w wyniku wykorzystania wiedzy wygenerowanej podczas realizacji projektu nie są uznawane za wpływy na rzecz projektu

stanowią wpływ do projektu (opłaty konferencyjne, opłaty za materiały konferencyjne, sprzedaż aparatury zakupionej do projektu itp.) Dochody uzyskane przez wykonawcę w wyniku wykorzystania wiedzy wygenerowanej podczas realizacji projektu nie są uznawane za wpływy na rzecz projektu Dochody uzyskane przez wykonawcę w wyniku wykorzystania wiedzy wygenerowanej podczas realizacji projektu nie są uznawane za wpływy na rzecz projektu")

33

Zasady wykazywania wpływów w przypadku różnych modeli rozliczania kosztów Model FCF, FC Model FCF, FC Wykonawcy wykazują wszystkie koszty dopuszczalne i wszystkie rodzaje wpływów Model AC Model AC Wykonawcy wykazują jedynie dodatkowe koszty, które nie są uzupełniane (finansowo bądź rzeczowo) przez strony trzecie.Mają obowiązek zgłosić wpływy w postaci dochodu wygenerowanego przez sam projekt

przez strony trzecie.Mają obowiązek zgłosić wpływy w postaci dochodu wygenerowanego przez sam projekt")

34

Maksymalny poziom refundacji kosztów dopuszczalnych przez KE Uwzględnienie wpływów do projektu powoduje, że maksymalne dofinansowanie przez KE kosztów dopuszczalnych poniesionych na realizację projektu ograniczone jest do różnicy między kosztami dopuszczalnymi a wpływami

35

Refundacja kosztów dopuszczalnych przez KE Dla wykonawców realizujących działania dofinansowane w 100% przez KE – różnica między kosztami dopuszczalnymi a wpływami Dla wykonawców FCF i FC realizujących działania badawcze i innowacyjne – max. 50% kosztów dopuszczalnych, jednak nie więcej, niż różnica między kosztami dopuszczalnymi a wpływami Dla wykonawców FCF i FC realizujących działania wdrożeniowe – max. 35% kosztów dopuszczalnych, jednak nie więcej, niż różnica między kosztami dopuszczalnymi a wpływami

36

PRZYKŁAD Wykonawca deklaruje w modelu FC nast.koszty 500 - działania badawcze 100 - działania wdrożeniowe Jednocześnie deklaruje wpływy na rzecz projektu 150 - działania badawcze 70 - działania wdrożeniowe Max. Dofinansowanie dla działań badawczych Max. Dofinansowanie dla działań badawczych 50%x500 =250 Różnica między kosztami dopuszczalnymi a wpływami 500-150=350 350>250 dofinansowanie wyniesie 250 Max. Dofinansowanie dla działań wdrożeniowych Max. Dofinansowanie dla działań wdrożeniowych 35%x100 =35 Różnica między kosztami dopuszczalnymi a wpływami 100-70=30 30<35 dofinansowanie wyniesie 30 Całkowite dofinansowanie KE wyniesie 280 Całkowite dofinansowanie KE wyniesie 280

37

Ramowe przepisy UE w sprawie pomocy państwa dla badań i rozwoju Nie dotyczą placówek szkolnictwa wyższego i placówek badawczych typu non- profit Dotyczą podmiotów zaangażowanych w działania badawczo-rozwojowe/innowacyjne/wdrożeniowe (w przypadku 6.PR – projekty IP, STREP, CRAFT i sektorowe, I 3 ) Maksymalne stawki wsparcia publicznego(łącznie ze wsparciem UE) nie mogą przekroczyć dla dz. badawczo-rozwojowych/innowacyjnych-75% dz. wdrożeniowych – 50%

38

Sieci Doskonałości (NoE)- GRANT NA INTEGRACJĘ Określona suma na wsparcie wspólnego programu działań (joint programme of activities JPA)

- GRANT NA INTEGRACJĘ Określona suma na wsparcie wspólnego programu działań (joint programme of activities JPA)")

39

NOE – wartość grantu na integrację 50 badaczy1 mln EUR/rok20 tys.EUR/badacza/rok 100 badaczy2 mln EUR/rok20 tys.EUR/ badacza/rok 150 badaczy3 mln EUR/rok20 tys.EUR/ badacza/rok 250 badaczy4 mln EUR/rok16 tys.EUR/ badacza/rok 500 badaczy5 mln EUR/rok10 tys.EUR/ badacza/rok 1000 i więcej badaczy 6 mln EUR/rok6 tys.EUR/ badacza/rok +dodatkowo 4tys. Eur/rok na doktoranta, max. do 10% grantu na badaczy

40

Kalkulacja grantu na integrację- przykład Konsorcjum składa się z: 4 wykonawców z krajów członkowskich (DE,UK,FR.NL) 1 wykonawca z krajów kandydujących (PL) 1 wykonawca z krajów stowarzyszonych (IL) 1 wykonawca z krajów trzecich objętych INCO (RU) 1 wykonawca z krajów trzecich nie objętych INCO (US) 175 pracowników naukowych 90 doktorantów Wykonawca z USA nie otrzyma dofinansowania z KE (wykonawcy z krajów trzecich nie objętych programem INCO otrzymują dofinansowanie tylko w wyjątkowych przypadkach). Dlatego przy kalkulacji grantu nie będą brani pod uwagę pracownicy naukowo-badawczy i doktoranci wykonawcy ze Stanów Zjednoczonych.

41

Kalkulacja grantu na integrację- przykład Nazwa Wykonawcy Pracownicy naukowo-badawczy Doktoranci DE3614 PL73 UK2715 RU129 IL113 FR4527 NL157 US2212 Ogółem17590

42

Kalkulacja grantu na integrację- przykład Liczba pracowników naukowo-badawczych 175-22=153 Liczba doktorantów 90-12=78 Roczny grant na integrację z uwagi na liczbę pracowników naukowo-badawczych: 3.000.000+(4.000.000-3.000.000)/(250-150)x(153- 150)=3.030.000 Roczny grant na integrację z uwagi na liczbę doktorantów: 312.000 (78 doktorantów x4.000 ) Premia na doktorantów przekracza 10% grantu przypadającego na pracowników naukowych więc ulega ona redukcji do 303.000 (10%x3.030.000) Projekt trwa 5 lat, więc całkowity grant na integrację wyniesie: (3.030.000+303.000) x 5 = 16.665.000 Grant dla pośredniej liczby pracowników naukowo-badawczych obliczany jest przez interpolację liniową

/( )x( )= Roczny grant na integrację z uwagi na liczbę doktorantów: (78 doktorantów x4.000 ) Premia na doktorantów przekracza 10% grantu przypadającego na pracowników naukowych więc ulega ona redukcji do (10%x ) Projekt trwa 5 lat, więc całkowity grant na integrację wyniesie: ( ) x 5 = Grant dla pośredniej liczby pracowników naukowo-badawczych obliczany jest przez interpolację liniową")

43

NOE – Kto jest badaczem Członek personelu badawczego z co najmniej 4-letnim doświadczeniem w badaniach naukowych lub ze stopniem doktora Jest zatrudniony przez partnera konsorcjum lub pracuje pod jego bezpośrednim zarządzaniem w ramach umowy partnera z pracodawcą badacza Wchodzi w skład zespołu przeznaczonego do realizacji zadań sieci Jest określony z imienia i nazwiska (lista dostępna do kontroli)

")

44

Wejście kontraktu w życie a okres trwania projektu Kontrakt wchodzi w życie Kontrakt wchodzi w życie (entry into force of the Contract) w momencie podpisania przez Komisję i koordynatora Okres trwania projektu Okres trwania projektu (duration of the project) – określony w kontrakcie

w momencie podpisania przez Komisję i koordynatora Okres trwania projektu Okres trwania projektu (duration of the project) – określony w kontrakcie")

45

RODZAJE KOSZTÓW (5.PR) Koszty bezpośrednie: Personnel (personelu) Durable equipment (sprzęt trwały) Subcontracting (zlecenia) Travel and subsistence (podróże) Consumables (materiały) Computing (obliczenia komputerowe) Intellectual property rights (ochrona własności intelekt.) Other specific costs (inne koszty) Koszty pośrednie: Overheads (narzuty)

Koszty bezpośrednie: Personnel (personelu) Durable equipment (sprzęt trwały) Subcontracting (zlecenia) Travel and subsistence (podróże) Consumables (materiały) Computing (obliczenia komputerowe) Intellectual property rights (ochrona własności intelekt.) Other specific costs (inne koszty) Koszty pośrednie: Overheads (narzuty)")

46

Klasyfikacja kosztów (6.PR) Według rodzajów działań, których dotyczą, nie ma ściśle określonych kategorii kosztów (jak w 5.PR) badania /innowacje wdrożenie szkolenie inne określone działania zarządzanie konsorcjum

Według rodzajów działań, których dotyczą, nie ma ściśle określonych kategorii kosztów (jak w 5.PR) badania /innowacje wdrożenie szkolenie inne określone działania zarządzanie konsorcjum")

47

KOSZTY PERSONELU (1) Wartość wynagrodzenia powinna: Wynikać z listy płac Stanowić wartość wynagrodzenia brutto+obciążenia socjalne+trzynasta pensja, premie regulaminowe, dodatek wakacyjny etc. Koszty wynagrodzenia wyliczane są indywidualnie dla każdego pracownika

48

KOSZTY PERSONELU (2) Przykład Koszt zatrudnienia pana X w roku 2003 wynosi 90.000 zł Liczba dni pracy w 2003 roku – 253 Liczba dni urlopowych – 26 Liczba dni chorobowych - 10 Wyliczenie liczby dni/ godzin produktywnych w roku: 217 dni (253-26-10) =1736 godz. Wyliczenie stawki godzinowej pana X: 90.000zł/1736 godz. = 51,84 zł/godz. (= ok. 11,27/godz.)

.")

49

KOSZTY PERSONELU MODEL AC Koszty personelu stałego mogą być wykazane, jeśli: Dotyczą działań związanych z zarządzaniem konsorcjum. W tym przypadku od kosztów tych nie jest naliczany ryczałt na koszty pośrednie, jest on ograniczony do 20% bezpośrednich kosztów dodatkowych Z pracownikiem podpisana jest umowa, która w całości lub części uzależniona jest od zewnętrznego źródła finansowania

50

KOSZT SPRZĘTU TRWAŁEGO UŻYTKU (1) Koszt związany z zakupem wykazywany jest zgodnie z własnymi zasadami księgowymi stosowanymi przez wykonawcę W przypadku polskich wykonawców stawki i okres amortyzacji dla danego rodzaju sprzętu określone są w Ustawie o podatku dochodowym od osób prawnych/fizycznych Jeśli zwyczajem wykonawcy jest uznawanie kosztu sprzętu trwałego użytku (lub jego części) za koszty pośrednie, to koszty te nie mogą być wykazane jako bezpośrednie koszty dopuszczalne, muszą one być wykazane jako pośrednie koszty dopuszczalne

Koszt związany z zakupem wykazywany jest zgodnie z własnymi zasadami księgowymi stosowanymi przez wykonawcę W przypadku polskich wykonawców stawki i okres amortyzacji dla danego rodzaju sprzętu określone są w Ustawie o podatku dochodowym od osób prawnych/fizycznych Jeśli zwyczajem wykonawcy jest uznawanie kosztu sprzętu trwałego użytku (lub jego części) za koszty pośrednie, to koszty te nie mogą być wykazane jako bezpośrednie koszty dopuszczalne, muszą one być wykazane jako pośrednie koszty dopuszczalne")

51

KOSZT SPRZĘTU TRWAŁEGO UŻYTKU (2) Amortyzacja wykazywana jest odpowiednio w każdym raporcie okresowym. Całkowita wartość amortyzacji kosztów sprzętu nie może być wykazana jako jednorazowa kwota w jednym okresie sprawozdawczym Koszt amortyzacji aparatury nie może nigdy przekroczyć kosztu jej zakupu

52

KOSZT SPRZĘTU TRWAŁEGO UŻYTKU (3) Wykorzystanie sprzętu można wykazać tylko w tym zakresie, w jakim został on wykorzystany w projekcie Amortyzacja może być również obliczana od sprzętu, który został zakupiony przed datą rozpoczęcia kontraktu i który będzie wykorzystywany w projekcie Zgodnie z zasadą należytego zarządzania finansami, koszty wykazane z tytułu leasingu sprzętu trwałego użytku z opcją zakupu nie mogą przekroczyć kosztów, które zostałyby poniesione, gdyby sprzęt ten został zakupiony i amortyzowany według stosowanej procedury

Wykorzystanie sprzętu można wykazać tylko w tym zakresie, w jakim został on wykorzystany w projekcie Amortyzacja może być również obliczana od sprzętu, który został zakupiony przed datą rozpoczęcia kontraktu i który będzie wykorzystywany w projekcie Zgodnie z zasadą należytego zarządzania finansami, koszty wykazane z tytułu leasingu sprzętu trwałego użytku z opcją zakupu nie mogą przekroczyć kosztów, które zostałyby poniesione, gdyby sprzęt ten został zakupiony i amortyzowany według stosowanej procedury")

53

PODWYKONAWSTWO Zlecenie wykonania w ramach projektu określonych zadań, które nie mogą być wykonane przez wykonawcę Własność intelektualna powstała w wyniku realizacji prac podzlecanych należy do wykonawcy Umowa o podwykonawstwo może odnosić się jedynie do ograniczonej części projektu

54

Podzlecanie wykonania podstawowych zadań projektowych Zasadniczo wykonanie podstawowych zadań projektowych nie powinno być podzlecane konieczne jest uzyskanie zgody KE i wyraźne określenie podzlecanych zadań w Aneksie I do kontraktu Jeśli jednak taka sytuacja występuje konieczne jest uzyskanie zgody KE i wyraźne określenie podzlecanych zadań w Aneksie I do kontraktu

55

Podzlecanie wykonania pomniejszych zadań projektowych Podczas wdrażania projektu wykonawcy mogą podzlecać wykonanie pomniejszych usług, których nie mogą bezpośrednio wykonać i gdy jest to konieczne do wykonania prac przewidzianych w projekcie. Nie wymaga to uzyskania uprzedniej zgody Komisji i wyszczególnienia podzlecanych zadań w Aneksie I. Wykonawcy mają obowiązek uzasadnienia konieczności zawarcia umów o podwykonawstwo w odnośnych raportach okresowych

56

WYBÓR PODWYKONAWCY Każda umowa o podwykonawstwo musi wynikać z wyboru najlepszej oferty, co odbywać się powinno w pełnej zgodności z prawodawstwem kraju wykonawcy Podmioty publiczne zastosują procedury wynikające z Ustawy o zamówieniach publicznych (przetarg publiczny).

.")

57

KOSZTY PODRÓŻY I DIET Zgodnie z obowiązującymi w instytucji zasadami Jeśli zwyczajem wykonawcy jest uznawanie kosztów podróży i diet (lub ich części) za koszty pośrednie, nie mogą one być wykazane jako bezpośrednie koszty dopuszczalne

za koszty pośrednie, nie mogą one być wykazane jako bezpośrednie koszty dopuszczalne")

58

RAPORT FINANSOWY Sporządza każdy wykonawca i przesyła do koordynatora Do raportu nie załącza się ani rejestru czasu pracy, ani innych oryginalnych dokumentów Jeśli zdarzy się sytuacja, w której wydatek poniesiony w pewnym okresie sprawozdawczym nie został w nim uwzględniony lub został uwzględniony nieprawidłowo – należy w następnym okresie sprawozdawczym dokonać korekty (adjustment to previous periods). Korekta taka wymaga szczegółowego wyjaśnienia.

59

Kurs przeliczania waluty Koszty poniesione w walucie innej niż EUR podawane są w EUR na podstawie kursu wymiany, który obowiązywał w dniu poniesienia rzeczywistych kosztów lub kursu wymiany obowiązującego w pierwszym dniu roboczym miesiąca następującego po zakończeniu okresu sprawozdawczego. Składając raport finansowy wykonawca musi wykazać w formularzu C zastosowany sposób przeliczania waluty, który należy stosować przez cały okres realizacji projektu Informacja o kursach wymiany znajduje się: http://www.ecb.int/stats/eurofxrefhttp://www.ecb.int/stats/eurofxref lub we właściwym Dzienniku Urzędowym UE

60

RAPORT AUDYTORA (1) Wystawiany przez audytora zewnętrznego,a w przypadku instytucji publicznych-przez audytora zewnętrznego lub właściwego urzędnika Potwierdzenie kosztów(wpływów) poniesionych w projekcie Każdy partner przedstawia certyfikat odnośnie swojej części kosztów Certyfikat audytora przedstawiany jest jednocześnie ze sprawozdaniem finansowym i obejmuje jeden lub więcej okresów sprawozdawczych

Wystawiany przez audytora zewnętrznego,a w przypadku instytucji publicznych-przez audytora zewnętrznego lub właściwego urzędnika Potwierdzenie kosztów(wpływów) poniesionych w projekcie Każdy partner przedstawia certyfikat odnośnie swojej części kosztów Certyfikat audytora przedstawiany jest jednocześnie ze sprawozdaniem finansowym i obejmuje jeden lub więcej okresów sprawozdawczych")

61

Wykonawca może wybrać dowolnego audytora, także zwykle zatrudnianego, pod warunkiem że jest niezależny w stosunku od uczestnika projektu ma kwalifikacje odpowiednie do przeprowadzania audytu zgodnie z 8 Council directive 84/253/EEC z 10.04.1984 lub podobnymi przepisami krajowymi RAPORT AUDYTORA (2)

")

62

RAPORT AUDYTORA (3) NIEZALEŻNOŚĆ AUDYTORA Jest to cecha, która pozwala audytorowi opierać się na bezstronnej ocenie i obiektywnych rozważaniach przy wystawianiu opinii lub podejmowaniu decyzji. Niezależność oznacza, że audytor wykonuje swoją pracę bez wskazówek i jakiejkolwiek ingerencji ze strony danego wykonawcy

63

RAPORT AUDYTORA (4) NIEZALEŻNOŚC w przypadku podmiotów publicznych Wstępnym warunkiem jest, by właściwy urzędnik publiczny, który został wybrany do audytu, nie był w żaden sposób zaangażowany w przygotowanie raportu finansowego (form C) Jeśli np.audytor wewnętrzny jest urzędnikiem podlegającym danemu wykonawcy, jego niezależność może mimo wszystko zostać ustanowiona przez właściwe władze krajowe

NIEZALEŻNOŚC w przypadku podmiotów publicznych Wstępnym warunkiem jest, by właściwy urzędnik publiczny, który został wybrany do audytu, nie był w żaden sposób zaangażowany w przygotowanie raportu finansowego (form C) Jeśli np.audytor wewnętrzny jest urzędnikiem podlegającym danemu wykonawcy, jego niezależność może mimo wszystko zostać ustanowiona przez właściwe władze krajowe")

64

RAPORT AUDYTORA (5) Audytem wewnętrznym jest ogół działań, przez które kierownik jednostki uzyskuje obiektywną i niezależną ocenę funkcjonowania jednostki w zakresie gospodarki finansowej pod względem legalności, gospodarności, celowości, rzetelności, a także przejrzystości i jawności Ustawa z 26 listopada 1998r. o finansach publicznych (Dz.U.z 2003r, Nr 15, poz.148, Art. 35c) Kontrola finansowa i audyt wewnętrzny w jednostkach sektora finansów publicznych

Kontrola finansowa i audyt wewnętrzny w jednostkach sektora finansów publicznych.")

65

RAPORT AUDYTORA (6) Raport audytora jest obowiązkowy (DO NEGOCJACJI) np. dla projektów o długości do 24 mies. na koniec projektu i obejmuje cały okres trwania projektu (DO NEGOCJACJI) np. dla projektów dłuższych niż 24 mies. na koniec pierwszego roku i na koniec projektu Dla Projektów Zintegrowanych i Sieci Doskonałości co 12 miesięcy Oraz zawsze, gdy wkład KE dla uczestnika przewyższa 750.000 Euro w danym okresie

np. dla projektów dłuższych niż 24 mies. na koniec pierwszego roku i na koniec projektu Dla Projektów Zintegrowanych i Sieci Doskonałości co 12 miesięcy Oraz zawsze, gdy wkład KE dla uczestnika przewyższa Euro w danym okresie.")

66

RAPORT AUDYTORA (7) Raport nie będzie odzwierciedlać zasadności dokonania takich, a nie innych wydatków ani gospodarności w zarządzaniu zasobami Raport wystawiony przez audytora nie pomniejsza odpowiedzialności wykonawców zgodnie z kontraktem ani praw KE wynikających z kontraktu Komisja zachowuje prawo do przeprowadzania audytów finansowych w każdym momencie w trakcie trwania projektu i 5 lat po jego zakończeniu

Raport nie będzie odzwierciedlać zasadności dokonania takich, a nie innych wydatków ani gospodarności w zarządzaniu zasobami Raport wystawiony przez audytora nie pomniejsza odpowiedzialności wykonawców zgodnie z kontraktem ani praw KE wynikających z kontraktu Komisja zachowuje prawo do przeprowadzania audytów finansowych w każdym momencie w trakcie trwania projektu i 5 lat po jego zakończeniu")

67

RAPORT AUDYTORA (8) Koszt uzyskania certyfikatu będzie zwrócony przez KE w 100% (zarządzanie konsorcjum) Jeśli raport jest wykonywany przez audytora zewnętrznego lub urzędnika z zewnątrz (instytucje publ.) koszt ten zaliczany jest do kategorii podwykonawstwa

Koszt uzyskania certyfikatu będzie zwrócony przez KE w 100% (zarządzanie konsorcjum) Jeśli raport jest wykonywany przez audytora zewnętrznego lub urzędnika z zewnątrz (instytucje publ.) koszt ten zaliczany jest do kategorii podwykonawstwa")

68

RAPORT AUDYTORA (9) Raport powinien być sporządzony w jednym z oficjalnych języków UE, jeśli tak nie jest, to należy do niego dołączyć tłumaczenie przysięgłe raportu na jeden z języków oficjalnych, najlepiej angielski Informacje o audycie i lista audytorów w krajach członkowskich i stowarzyszonych: www.fee.be/members/countries.htm

Raport powinien być sporządzony w jednym z oficjalnych języków UE, jeśli tak nie jest, to należy do niego dołączyć tłumaczenie przysięgłe raportu na jeden z języków oficjalnych, najlepiej angielski Informacje o audycie i lista audytorów w krajach członkowskich i stowarzyszonych:")

69

Odsetki od przedpłat wypłacanych przez KE W odnośnym raporcie finansowym koordynator (i tylko koordynator) ma obowiązek zgłosić KE odsetki uzyskane z zaliczki, którą otrzymał. W konsekwencji przy określaniu przez KE kwoty kolejnej zaliczki, kwota uzyskanych przez koordynatora odsetek od poprzedniej zaliczki zostanie uznana jako już wypłacona część danej zaliczki.

70

Opóźnienia w płatnościach ze strony KE W przypadku opóźnienia w płatnościach wykonawca może zażądać od Komisji Europejskiej wypłacenia odsetek w okresie 2 miesięcy od otrzymania płatności (Model Contract Art.II.28-7) Wypłata odsetek nie jest uważana za część dofinansowania UE określonego w Art.5 Kontraktu

Wypłata odsetek nie jest uważana za część dofinansowania UE określonego w Art.5 Kontraktu")

Podobne prezentacje

: Budżet powinien być rzeczywisty i efektywny;>")

Barbara Trammer Krajowy Punkt Kontaktowy>")

>")