Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

KOMPUTEROWE SYSTEMY ZARZĄDZANIA II - SYSTEMY FK

Prof. zw. dr hab. Witold Chmielarz Wydział Zarządzania Uniwersytetu Warszawskiego

2

System Finansowo-Księgowy

Określenie - system finansowo-księgowy nie ma w Polsce jednoznacznej interpretacji i doczekało się co najmniej kilku ujęć: W ujęciu wąskim o informatycznym systemie finansowo- księgowym mówi się jedynie w odniesieniu do systemu służącego prowadzeniu działalności rachunkowo-księgowej, bardzo często pozbawionej jakichkolwiek elementów głębszej analityki i wyodrębnionej niejako z całej, pozostałej działalności przedsiębiorstwa W znaczeniu szerokim – informatyczne systemy finansowo- księgowe są traktowane jako zintegrowane systemy wspomagające zarządzanie, których bazą i podstawowym filarem, na którym opiera się cały system jest moduł (lub podsystem) finansowo- księgowy, uzupełniany i wymieniający się danymi z innymi modułami systemu zintegrowanego Takie systemy należą obecnie zarówno do średniej jak i górnej półki zintegrowanych systemów wspomagających zarządzanie

finansowo- księgowy, uzupełniany i wymieniający się danymi z innymi modułami systemu zintegrowanego. Takie systemy należą obecnie zarówno do średniej jak i górnej półki zintegrowanych systemów wspomagających zarządzanie.")

3

SYSTEM INFORMATYCZNY WSPOMAGAJĄCY ZARZĄDZANIE

„... formalny, komputerowy system mający za zadanie udostępnienie, wybór i integrację danych pochodzących z różnych źródeł, w celu dostarczenia we właściwym czasie informacji niezbędnych do podejmowania decyzji zarządczych...” (E.Turban)

")

4

Systemy finansowo-księgowe, jak każde inne systemy informatyczne, bazują na systemie informacyjnym przedsiębiorstwa. Na tej potrzeby pracy przyjęto definicję systemu jako układu następujących czynników: otoczenia systemu, wejścia, wyjścia, samego systemu, układu kontrolnego oraz sprzężenia zwrotnego

5

W cybernetycznym ujęciu sytemu występują następujące elementy

środowisko otaczające system – system jest przez nie determinowany, granice systemu – oddzielają go od otoczenia, mogą być fizyczne lub abstrakcyjne, wejście oraz wyjście – oznaczają obiekty (np. informacje) wchodzące do systemu lub ten system opuszczające, podsystemy – części składające się na system, wzajemnie ze sobą powiązane synergia – oznaczająca, że poszczególne części systemu są wydajniejsze niż gdyby działały w odosobnieniu, cele działania – oznaczają cele działania systemu jako całości, przepływy – informacji, zasobów, energii itp., sprzężenie zwrotne – ma na celu systematyczne dostosowywanie funkcjonowania systemu do jego celów

wchodzące do systemu lub ten system opuszczające, podsystemy – części składające się na system, wzajemnie ze sobą powiązane. synergia – oznaczająca, że poszczególne części systemu są wydajniejsze niż gdyby działały w odosobnieniu, cele działania – oznaczają cele działania systemu jako całości, przepływy – informacji, zasobów, energii itp., sprzężenie zwrotne – ma na celu systematyczne dostosowywanie funkcjonowania systemu do jego celów.")

6

Mała Encyklopedia Ekonomiczna definiuje system jako „pewną całość wyodrębnioną z otoczenia (...). Podział całości na części ma duże znaczenie dla procesu zarządzania. Jeszcze ważniejsze są jednak połączenia części i ich wzajemne uwarunkowane funkcjonowanie”. Jeśli zaś chodzi konkretnie o system informacyjny, rzeczony słownik definiuje go następująco: jest to „zbiór zasad, metod i procedur tworzenia, przesyłania, przetwarzania i magazynowania informacji w celu kierowania organizacjami”.[1] Nie jest to odosobnione podejście do tego problemu. Według A. Nowickiego system informacyjny można zdefiniować jako „wyróżniony przestrzennie i uporządkowany czasowo zbiór informacji, nadawców informacji, odbiorców informacji, kanałów informacyjnych oraz technicznych środków przesyłania i przetwarzania informacji, których funkcjonowanie służy do sterowania obiektem gospodarczym”.[2] [1] Secomski K.(red.): Mała Encyklopedia Ekonomiczna, PWE, Warszawa 1974 [2] Nowicki A.: „Strategia doskonalenia systemu informacyjnego w zarządzaniu przedsiębiorstwem”, Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 1999, str. 17

![Mała Encyklopedia Ekonomiczna definiuje system jako „pewną całość wyodrębnioną z otoczenia (...). Podział całości na części ma duże znaczenie dla procesu zarządzania. Jeszcze ważniejsze są jednak połączenia części i ich wzajemne uwarunkowane funkcjonowanie . Jeśli zaś chodzi konkretnie o system informacyjny, rzeczony słownik definiuje go następująco: jest to „zbiór zasad, metod i procedur tworzenia, przesyłania, przetwarzania i magazynowania informacji w celu kierowania organizacjami .[1]](http://slideplayer.pl/slide/2917075/10/images/6/Ma%C5%82a+Encyklopedia+Ekonomiczna+definiuje+system+jako+%E2%80%9Epewn%C4%85+ca%C5%82o%C5%9B%C4%87+wyodr%C4%99bnion%C4%85+z+otoczenia+%28...%29.+Podzia%C5%82+ca%C5%82o%C5%9Bci+na+cz%C4%99%C5%9Bci+ma+du%C5%BCe+znaczenie+dla+procesu+zarz%C4%85dzania.+Jeszcze+wa%C5%BCniejsze+s%C4%85+jednak+po%C5%82%C4%85czenia+cz%C4%99%C5%9Bci+i+ich+wzajemne+uwarunkowane+funkcjonowanie+.+Je%C5%9Bli+za%C5%9B+chodzi+konkretnie+o+system+informacyjny%2C+rzeczony+s%C5%82ownik+definiuje+go+nast%C4%99puj%C4%85co%3A+jest+to+%E2%80%9Ezbi%C3%B3r+zasad%2C+metod+i+procedur+tworzenia%2C+przesy%C5%82ania%2C+przetwarzania+i+magazynowania+informacji+w+celu+kierowania+organizacjami+.%5B1%5D.jpg "Nie jest to odosobnione podejście do tego problemu. Według A. Nowickiego system informacyjny można zdefiniować jako „wyróżniony przestrzennie i uporządkowany czasowo zbiór informacji, nadawców informacji, odbiorców informacji, kanałów informacyjnych oraz technicznych środków przesyłania i przetwarzania informacji, których funkcjonowanie służy do sterowania obiektem gospodarczym .[2] [1] Secomski K.(red.): Mała Encyklopedia Ekonomiczna, PWE, Warszawa [2] Nowicki A.: „Strategia doskonalenia systemu informacyjnego w zarządzaniu przedsiębiorstwem , Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 1999, str. 17.")

7

Podobnie rzecz ujęli J. Kisielnicki i H

Podobnie rzecz ujęli J.Kisielnicki i H.Sroka „system informacyjny możemy określić jako wielopoziomową strukturę, która pozwala użytkownikowi tego systemu na transformowanie określonych informacji wejścia na pożądane informacje wyjścia za pomocą odpowiednich procedur i modeli. W wyniku tych informacji podejmowane są określone decyzje”. Piszą oni także, że: „jakość systemu informacyjnego decyduje o jakości procesu zarządzania”.[1] [1] Kisielnicki J., Sroka H.,: „Systemy Informacyjne Biznesu”, Agencja Wydawnicza PLACET, Warszawa, 1999

8

Informacyjny system rachunkowości związany jest z obiegiem informacji finansowej, księgą główną, księgami pomocniczymi, dokumentami, sprawozdaniami, raportami, a także metodami i procedurami gromadzenia, przetwarzania danych, prezentowania ich odbiorcom itd. Jest to system otwarty, co oznacza, że wymienia informacje z otoczeniem – przyjmuje pewne dane z otoczenia, jak i generuje informacje na zewnątrz. System ten powiązany jest z procesami podejmowania decyzji zarządczych

9

Systemy finansowe: są podstawowymi systemami informacji ekonomicznej każdej organizacji gospodarczej, służącym użytkownikom do podejmowania decyzji zarządczych, zwłaszcza finansowych, oraz do analizy i oceny sytuacji finansowej przedsiębiorstwa, a także do oceny działalności kadry kierowniczej różnych szczebli zarządzania z realizacji planu finansowego (budżetu), zwłaszcza w zakresie zarządzania powierzonym majątkiem. Sama rachunkowość, jako system dostarcza informacje zarówno użytkownikom zewnętrznym, jak też odbiorcom wewnątrz organizacji

10

Tworząc wyodrębniony system w ramach systemu informacyjnego zarządzania przedsiębiorstwem rachunkowość składa się z podsystemów funkcjonalnych i obejmuje szereg działań (algorytmów) na danych, zorganizowanych w postaci zbiorów, m.in. pomiar, grupowanie, ewidencja na urządzeniach księgowych, przetwarzanie i przekazywanie informacji o wynikach działalności firmy (minionych, bieżących i planowanych), zmianach w jej majątku i sytuacji finansowej. Jest to możliwe dzięki zarejestrowaniu w systemie rachunkowości zdarzeń gospodarczych, strumieni rzeczowych i finansowych oraz ich wzajemnych relacji, a także prezentowania syntetycznych informacji w sprawozdaniach finansowych według przyjętych w danym kraju norm, ogólnie akceptowanych zasad, konwencji oraz standardów jakościowych

11

System informacyjny rachunkowości wg podejścia tradycyjnego: ujęcie cybernetyczne

12

Systemy finansowo-księgowe należą do Informatycznych Systemów Zarządzania. Ich główne zadania to:

narzędzie dyrektora finansowego firmy, narzędzie innych decydentów, obsługa standardowych funkcji księgowych i sprawozdawczości

13

Systemy te powstały na styku trzech dziedzin nauki:

14

System Finansowo-Księgowy

Rachunkowość finansową dzieli się na dwie poddziedziny: prowadzenie księgi głównej (general ledger accounting), rachunkowość pomocniczą (subsidiary accounting). Podział na księgę główną (na kontach syntetycznych) i księgi pomocnicze (na kontach analitycznych) odzwierciedla strukturę systemu rachunkowości przedsiębiorstwa. Księgi pomocnicze służą uszczegółowieniu i uzupełnieniu zapisów kont księgi głównej. Prowadzi się je zwłaszcza dla: środków trwałych, rozrachunków z kontrahentami, rozrachunków z pracownikami, operacji sprzedaży, operacji zakupu, kosztów i innych składników majątku.

, rachunkowość pomocniczą (subsidiary accounting). Podział na księgę główną (na kontach syntetycznych) i księgi pomocnicze (na kontach analitycznych) odzwierciedla strukturę systemu rachunkowości przedsiębiorstwa. Księgi pomocnicze służą uszczegółowieniu i uzupełnieniu zapisów kont księgi głównej. Prowadzi się je zwłaszcza dla: środków trwałych, rozrachunków z kontrahentami, rozrachunków z pracownikami, operacji sprzedaży, operacji zakupu, kosztów i innych składników majątku.")

15

Stosując nieco inny podział w rachunkowości pomocniczej można wyróżnić :

rachunki zobowiązań (account payable), rachunki należności (accont receivable), rachunkowość płac (pay-roll accounting), rachunkowość środków trwałych (assets accounting), rachunkowość materiałową (material accountig). System rachunkowości finansowej służy dokumentowaniu transakcji ekonomicznych. Transakcje te dotyczą zdarzeń i zależności między przedsiębiorstwem a jego otoczeniem, a także zdarzeń zachodzących wewnątrz przedsiębiorstwa. Dokumentowanie zdarzeń jest konieczne dla wywiązania się z obowiązku sporządzania wymaganej prawem sprawozdawczości (np. podatkowej), a także dla dostarczenia informacji o bieżącym funkcjonowaniu przedsiębiorstwa i jego bieżącej sytuacji ekonomicznej. Zdarzenia gospodarcze występują w tzw. cyklu operacyjnym przedsiębiorstwa, który jest też określany mianem ruchu okrężnego środków gospodarczych. Cykl operacyjny zależy od rodzaju prowadzonej działalności. W jednostkach wytwórczych można wyodrębnić trzy fazy: zaopatrzenia, wytwarzania i sprzedaży. W przedsiębiorstwach handlowych występują dwie fazy: zaopatrzenia (zakupu towarów) i sprzedaży, a w jednostkach usługowych mamy do czynienia jedynie z fazą realizacji usługi.

, rachunki należności (accont receivable), rachunkowość płac (pay-roll accounting), rachunkowość środków trwałych (assets accounting), rachunkowość materiałową (material accountig). System rachunkowości finansowej służy dokumentowaniu transakcji ekonomicznych. Transakcje te dotyczą zdarzeń i zależności między przedsiębiorstwem a jego otoczeniem, a także zdarzeń zachodzących wewnątrz przedsiębiorstwa. Dokumentowanie zdarzeń jest konieczne dla wywiązania się z obowiązku sporządzania wymaganej prawem sprawozdawczości (np. podatkowej), a także dla dostarczenia informacji o bieżącym funkcjonowaniu przedsiębiorstwa i jego bieżącej sytuacji ekonomicznej. Zdarzenia gospodarcze występują w tzw. cyklu operacyjnym przedsiębiorstwa, który jest też określany mianem ruchu okrężnego środków gospodarczych. Cykl operacyjny zależy od rodzaju prowadzonej działalności. W jednostkach wytwórczych można wyodrębnić trzy fazy: zaopatrzenia, wytwarzania i sprzedaży. W przedsiębiorstwach handlowych występują dwie fazy: zaopatrzenia (zakupu towarów) i sprzedaży, a w jednostkach usługowych mamy do czynienia jedynie z fazą realizacji usługi.")

16

Moduły systemu informatycznego w przedsiębiorstwie handlowym

Głównym zadaniem systemu informatycznego w jednostce handlowej jest wspomaganie obsługi magazynu towarów (hurtowni)6. Polega ono na automatyzacji ewidencji związanej z ruchem (czyli przychodami i rozchodami) i stanami towarów w magazynie. System informatyczny wspomagający obieg informacji w procesach zaopatrzenia i sprzedaży w przedsiębiorstwie handlowym zawiera z reguły następujące moduły: moduł zakupu towarów, moduł rozrachunków z wierzycielami (dostawcami), moduł sprzedaży towarów, moduł rozrachunków z dłużnikami (odbiorcami), moduł zarządzania towarami w magazynie, moduł raportowania, moduł administracyjny.

6. Polega ono na automatyzacji ewidencji związanej z ruchem (czyli przychodami i rozchodami) i stanami towarów w magazynie. System informatyczny wspomagający obieg informacji w procesach zaopatrzenia i sprzedaży w przedsiębiorstwie handlowym zawiera z reguły następujące moduły: moduł zakupu towarów, moduł rozrachunków z wierzycielami (dostawcami), moduł sprzedaży towarów, moduł rozrachunków z dłużnikami (odbiorcami), moduł zarządzania towarami w magazynie, moduł raportowania, moduł administracyjny.")

17

Może istnieć wiele różnych sposobów realizacji funkcji rozrachunkowych z wierzycielami i dłużnikami. Inne rozwiązania występują, gdy system obrotu towarowego jest częścią systemu zintegrowanego, a inne w przypadku, gdy jest on systemem samodzielnym, który operuje na własnych, wyizolowanych zbiorach danych. W pierwszym przypadku mamy do czynienia z sytuacją, gdy dostawcy i odbiorcy towarów są zapisani we wspólnej kartotece kontrahentów, która obejmuje dodatkowo wszystkich innych dostawców (materiałów biurowych, gospodarczych, energii, usług itp.). Moduły rozrachunków znajdują się wtedy w systemie księgowym i tam właśnie odbywa się rejestracja wszystkich rozliczeń. W drugim przypadku możliwe są dwa rozwiązania: rozliczenia należności i zobowiązań odbywają się w systemie obrotu towarowego, a do systemu księgowego trafiają jedynie dane sumaryczne (łączna wartość przychodów i rozchodów, zobowiązania, należności, podatek VAT itp.), czyli w systemie księgowym nie prowadzi się szczegółowej ewidencji analitycznej rozrachunków z dostawcami i odbiorcami towarów; rozliczenia należności i zobowiązań odbywają się w systemie księgowym, do którego są przesyłane (lub drugi raz wprowadzane) faktury zakupu i sprzedaży, czyli w systemie księgowym prowadzi się ewidencję analityczną rozrachunków z dostawcami i odbiorcami towarów.

, czyli w systemie księgowym nie prowadzi się szczegółowej ewidencji analitycznej rozrachunków z dostawcami i odbiorcami towarów; rozliczenia należności i zobowiązań odbywają się w systemie księgowym, do którego są przesyłane (lub drugi raz wprowadzane) faktury zakupu i sprzedaży, czyli w systemie księgowym prowadzi się ewidencję analityczną rozrachunków z dostawcami i odbiorcami towarów.")

18

Moduł zakupu towarów Do podstawowych funkcji modułu zakupów zalicza się : rejestrację zakupów, czyli wprowadzanie danych o zakupach z faktur obcych (lub dokumentów wydań zewnętrznych dostawcy); emisję dowodów przychodu do magazynu (PZ – przyjęcie zewnętrzne); rejestrację faktur korygujących; wystawianie zamówień na towary do dostawców; prowadzenie kartoteki dostawców; przygotowanie (np. agregacja) i eksport danych o wartości przychodów towarów do systemu księgowego; przygotowanie i eksport danych o fakturach zakupu (zobowiązania, naliczony podatek VAT) do systemu księgowego; drukowanie rejestru faktur VAT zakupu; generowanie różnych zestawień o zakupach według dostawców i towarów.

; emisję dowodów przychodu do magazynu (PZ – przyjęcie zewnętrzne); rejestrację faktur korygujących; wystawianie zamówień na towary do dostawców; prowadzenie kartoteki dostawców; przygotowanie (np. agregacja) i eksport danych o wartości przychodów towarów do systemu księgowego; przygotowanie i eksport danych o fakturach zakupu (zobowiązania, naliczony podatek VAT) do systemu księgowego; drukowanie rejestru faktur VAT zakupu; generowanie różnych zestawień o zakupach według dostawców i towarów.")

19

Moduł sprzedaży W ramach modułu sprzedaży realizowane są następujące funkcje : rejestracja zamówień od odbiorców, wystawianie faktur sprzedaży (lub paragonów w przypadku sprzedaży detalicznej), emisja (wydruk) poleceń wydania towarów (dowodów rozchodu z magazynu -WZ - wydanie zewnętrzne), wystawianie faktur korygujących, prowadzenie kartoteki odbiorców, przygotowanie (np. agregacja) i eksport danych o wartości rozchodów towarów do systemu księgowego; przygotowanie i eksport danych o fakturach sprzedaży (należności, należny podatek VAT) do systemu księgowego; drukowanie rejestru faktur VAT sprzedaży; generowanie zestawień o sprzedaży według odbiorców i według towarów.

, emisja (wydruk) poleceń wydania towarów (dowodów rozchodu z magazynu -WZ - wydanie zewnętrzne), wystawianie faktur korygujących, prowadzenie kartoteki odbiorców, przygotowanie (np. agregacja) i eksport danych o wartości rozchodów towarów do systemu księgowego; przygotowanie i eksport danych o fakturach sprzedaży (należności, należny podatek VAT) do systemu księgowego; drukowanie rejestru faktur VAT sprzedaży; generowanie zestawień o sprzedaży według odbiorców i według towarów.")

20

Moduł rozrachunków z wierzycielami

Moduł rozrachunków z wierzycielami winien umożliwiać : całkowite i częściowe rozliczenie faktur zakupu gotówką z emisją dokumentów KW - kasa przyjmie, wystawianie poleceń przelewu i automatyczne rozliczenie na ich podstawie faktur zakupu (całkowite lub częściowe), przygotowanie i eksport danych o zrealizowanych płatnościach do systemu księgowego, generowanie różnych zestawień o zobowiązaniach, generowanie różnych zestawień o historii rozrachunków z dostawcami.

, przygotowanie i eksport danych o zrealizowanych płatnościach do systemu księgowego, generowanie różnych zestawień o zobowiązaniach, generowanie różnych zestawień o historii rozrachunków z dostawcami.")

21

Wskazane jest aby zestawienia były parametryzowane i możliwe było dokonanie zarówno selekcji, jak i grupowanie zobowiązań według różnych kryteriów, np. takich jak: grupy dostawców, przedziały opóźnienia w realizacji płatności (np. wszystkie, opóźnione 1 dzień, opóźnione 1 tydzień), przedziały kwotowe (np. wszystkie, należności do zł, od do zł), przedziały upływu terminu płatności (np. o dzisiejszym terminie upływu, o terminie upływu przypadającym za tydzień).

, przedziały kwotowe (np. wszystkie, należności do zł, od do zł), przedziały upływu terminu płatności (np. o dzisiejszym terminie upływu, o terminie upływu przypadającym za tydzień).")

22

Moduł rozrachunków z dłużnikami

Moduł rozrachunków z dłużnikami wspomaga realizację podobnych funkcji jak moduł rozrachunków z wierzycielami. Do najważniejszych z nich należą: całkowite i częściowe rozliczanie faktur sprzedaży gotówką z emisją dokumentów KP - kasa przyjmie, całkowite i częściowe rozliczanie faktur sprzedaży na podstawie wyciągu bankowego lub innych form płatności (czeki), drukowanie wezwań do zapłaty, przygotowanie i eksport danych o zrealizowanych płatnościach do systemu księgowego, generowanie różnych zestawień o należnościach. generowanie różnych zestawień o historii rozrachunków z odbiorcami

, drukowanie wezwań do zapłaty, przygotowanie i eksport danych o zrealizowanych płatnościach do systemu księgowego, generowanie różnych zestawień o należnościach. generowanie różnych zestawień o historii rozrachunków z odbiorcami.")

23

Moduł zarządzania towarami

Kolejnym modułem w systemie obrotu towarowego jest w magazynie. Do podstawowych funkcji tego modułu należą: prowadzenie kartoteki towarów (ilościowo-wartościowej), wystawianie i rejestrowanie dowodów przesunięcia między magazynami, kalkulacje cen sprzedaży (według różnych metod), wspomaganie inwentaryzacji z emisją arkuszy spisu z natury (ASN) i protokołów różnic inwentaryzacyjnych, przygotowanie i eksport danych dotyczących rozliczenia inwentaryzacji do systemu księgowego, drukowanie cennika towarów, generowanie zestawień o stanach i obrotach towarów.

, wystawianie i rejestrowanie dowodów przesunięcia między magazynami, kalkulacje cen sprzedaży (według różnych metod), wspomaganie inwentaryzacji z emisją arkuszy spisu z natury (ASN) i protokołów różnic inwentaryzacyjnych, przygotowanie i eksport danych dotyczących rozliczenia inwentaryzacji do systemu księgowego, drukowanie cennika towarów, generowanie zestawień o stanach i obrotach towarów.")

24

Kryteria selekcji, grupowania i sortowania danych powinny umożliwiać uzyskanie m.in. następujących zestawień towarów: według grup towarowych, według podanego okresu sprzedaży (lub zakupu), posortowane według wskaźnika marży, posortowane według wartości sprzedaży, w podanych przedziałach wartości sprzedaży (np. towary o wartości sprzedaży powyżej zł), o stanach zerowych, nie wykazujących ruchu (np. od miesiąca), o stanie poniżej stanu określonego jako minimalny, posortowane według upływających terminów ważności.

, posortowane według wskaźnika marży, posortowane według wartości sprzedaży, w podanych przedziałach wartości sprzedaży (np. towary o wartości sprzedaży powyżej zł), o stanach zerowych, nie wykazujących ruchu (np. od miesiąca), o stanie poniżej stanu określonego jako minimalny, posortowane według upływających terminów ważności.")

25

Moduł raportowania i moduł administracyjny

W module raportowania można udostępnić wymienione wyżej raporty, a także dodać szereg innych, które korzystają informacji zgromadzonych w poszczególnych modułach, np. raport przedstawiający prognozę płynności, który porównuje oczekiwane wpływy (spłatę należności) z wypływami (spłatą zobowiązań) lub raport ukazujący wszystkie operacje przeprowadzone w danym dniu (lub innym okresie). Moduł administracyjny służy do ustalenia wartości różnych parametrów globalnych definiowania nowych elementów w tabelach słownikowych, definiowania reguł biznesowych stosowanych w danym przedsiębiorstwie, np.: ustalenie metody rozchodowania towarów (FIFO, LIFO), definiowanie użytkowników systemu i przydzielania im praw do poszczególnych funkcji systemu, zdefiniowanie nowej formy płatności, zdefiniowanie nowej stawki podatku VAT, określenie wysokości rabatu przyznawanego odbiorcy po przekroczeniu ustalonej wysokości obrotu, określenie maksymalnego pułapu kredytowania klientów, określenie domyślnej stawki narzutu dla kalkulowania cen sprzedaży.

z wypływami (spłatą zobowiązań) lub raport ukazujący wszystkie operacje przeprowadzone w danym dniu (lub innym okresie). Moduł administracyjny służy do ustalenia wartości różnych parametrów globalnych definiowania nowych elementów w tabelach słownikowych, definiowania reguł biznesowych stosowanych w danym przedsiębiorstwie, np.: ustalenie metody rozchodowania towarów (FIFO, LIFO), definiowanie użytkowników systemu i przydzielania im praw do poszczególnych funkcji systemu, zdefiniowanie nowej formy płatności, zdefiniowanie nowej stawki podatku VAT, określenie wysokości rabatu przyznawanego odbiorcy po przekroczeniu ustalonej wysokości obrotu, określenie maksymalnego pułapu kredytowania klientów, określenie domyślnej stawki narzutu dla kalkulowania cen sprzedaży.")

26

SYSTEM INFORMATYCZNY WSPOMAGAJĄCY DZIAŁALNOŚĆ PODSTAWOWĄ W PRZEDSIĘBIORSTWIE WYTWÓRCZYM

Do podstawowych podsystemów systemu informatycznego wspomagającego działalność przedsiębiorstwa wytwórczego, które odróżniają go od systemu przeznaczonego dla przedsiębiorstwa handlowego należą : podsystem technicznego przygotowania produkcji (TPP), który stanowi bazę dla planowania produkcji i zaopatrzenia materiałowego oraz generowania dokumentacji warsztatowej; podsystem gospodarki materiałowej (GM), który wspomaga planowanie zużycia i zaopatrzenia materiałowego i obsługuje ewidencję stanów i obrotów materiałów; podsystem planowania i rozliczania produkcji (PRP), który wspomaga planowanie produkcji i obsługę cyklu rozliczania produkcji; podsystem gospodarki wyrobami gotowymi (GWG), który wspomaga planowanie sprzedaży i ewidencję stanów i obrotów wyrobów gotowych.

, który stanowi bazę dla planowania produkcji i zaopatrzenia materiałowego oraz generowania dokumentacji warsztatowej; podsystem gospodarki materiałowej (GM), który wspomaga planowanie zużycia i zaopatrzenia materiałowego i obsługuje ewidencję stanów i obrotów materiałów; podsystem planowania i rozliczania produkcji (PRP), który wspomaga planowanie produkcji i obsługę cyklu rozliczania produkcji; podsystem gospodarki wyrobami gotowymi (GWG), który wspomaga planowanie sprzedaży i ewidencję stanów i obrotów wyrobów gotowych.")

27

Wymienione podsystemy podstawowe są ze sobą ściśle powiązane

Wymienione podsystemy podstawowe są ze sobą ściśle powiązane. Niżej podano kilka powodów decydujących o tych zależnościach: plany sprzedaży (system GWG) są podstawą opracowania planów produkcji (system PRP), te zaś podstawą opracowania planów zużycia materiałów (system GM); kartoteka konstrukcyjna wyrobów korzysta z kartoteki wyrobów gotowych (system GWG), kartoteki części (system PRP), kartoteki materiałów (system GM); wystawiane w systemie GM dokumenty rozchodowe materiałów służą do wyceny produkcji w toku (niezakończonych zleceń produkcyjnych) w podsystemie rozliczania produkcji oraz wyceny wyrobów gotowych w systemie GWG; karty pracy obsługiwane przez system PRP służą do wyceny wyrobów gotowych w systemie GWG.

są podstawą opracowania planów produkcji (system PRP), te zaś podstawą opracowania planów zużycia materiałów (system GM); kartoteka konstrukcyjna wyrobów korzysta z kartoteki wyrobów gotowych (system GWG), kartoteki części (system PRP), kartoteki materiałów (system GM); wystawiane w systemie GM dokumenty rozchodowe materiałów służą do wyceny produkcji w toku (niezakończonych zleceń produkcyjnych) w podsystemie rozliczania produkcji oraz wyceny wyrobów gotowych w systemie GWG; karty pracy obsługiwane przez system PRP służą do wyceny wyrobów gotowych w systemie GWG.")

28

System technicznego przygotowania produkcji

Podstawowym modułem, który jest wykorzystywany w procesach planowania produkcji jest system technicznego przygotowania produkcji. Jego głównym zadaniem jest zbudowanie i utrzymanie w stanie aktualnym podstaw normatywnych procesu produkcyjnego zapisanych w tzw. bazie konstrukcyjno-technologicznej. Baza ta jest zapisana w dwóch podstawowych kartotekach: kartotece konstrukcyjnej, kartotece technologicznej. Najogólniej rzecz ujmując pierwsza kartoteka informuje o tym, z czego poszczególne wyroby są zbudowane, a druga o tym, w jaki sposób należy je wykonać.

29

W kartotece konstrukcyjnej jest zapisana informacja o wewnętrznej strukturze wszystkich wyrobów produkowanych w przedsiębiorstwie. Specyfikacje wyrobów gotowych (lub receptur w procesach chemicznych) i ich części ujmują strukturalną i ilościową strukturę wyrobów gotowych , składających się z półfabrykatów (zespołów, komponentów, części, detali) i materiałów. Na krawędziach są umieszczone współczynniki produkcji, które wskazują ile elementów podrzędnych składa się na element nadrzędny. Kartoteka konstrukcyjna opiera się na dwóch zbiorach: kartotece części, która zawiera wykaz wszystkich wytwarzanych półfabrykatów (a może zawierać też wykaz wyrobów gotowych i materiałów); kartotece struktur wyrobów, która opisuje powiązania pomiędzy elementami wyrobów gotowych. Dzięki kartotece konstrukcyjnej można uzyskać odpowiedź na dwa pytania: ile i jakich zespołów, komponentów, części itd., potrzeba na wyprodukowanie zadanej liczby wyrobów; ile i jakie wyroby gotowe można wyprodukować na podstawie zgromadzonych w przedsiębiorstwie zespołów, komponentów, części itd..

; kartotece struktur wyrobów, która opisuje powiązania pomiędzy elementami wyrobów gotowych. Dzięki kartotece konstrukcyjnej można uzyskać odpowiedź na dwa pytania: ile i jakich zespołów, komponentów, części itd., potrzeba na wyprodukowanie zadanej liczby wyrobów; ile i jakie wyroby gotowe można wyprodukować na podstawie zgromadzonych w przedsiębiorstwie zespołów, komponentów, części itd..")

30

Kartoteka technologiczna zawiera marszruty technologiczne, wskazujące jakie operacje muszą zostać wykonane, w jakiej kolejności, na jakich maszynach (stanowiskach roboczych) i przez jakich pracowników (o jakich kwalifikacjach) aby wyprodukować dany wyrób. Dla danego wyrobu może wystąpić kilka alternatywnych marszrut. Kartoteka marszrut jest powiązana bezpośrednio z kartoteką operacji technologicznych, która z kolei korzysta z kartoteki środków produkcji, kartoteki stanowisk pracowniczych (zawodów) i kartoteki części. Wyodrębnienie kartotek środków produkcji i stanowisk pracowniczych pozwala uniknąć redundancji danych w bazie w przypadku, gdy te same operacje technologiczne, środki produkcji i wykonawcy występują w marszrutach wielu wyrobów. Kartoteka operacji technologicznych zawiera opisy operacji (szczegółową instrukcję wykonania każdej operacji), czasy trwania operacji, kody środków produkcji i kody wykonawców operacji oraz kody części (lub materiałów) poddawanych obróbce lub montażowi. Służy ona zatem do przechowywania norm pracochłonności, maszynochłonności i materiałochłonności. Na czas trwania operacji składają się: jednostkowe czasy wykonania operacji - czasy tj, czasy przygotowawczo-zakończeniowe środka produkcji, na którym jest wykonywana dana operacja - czasy tpz.

i kartoteki części. Wyodrębnienie kartotek środków produkcji i stanowisk pracowniczych pozwala uniknąć redundancji danych w bazie w przypadku, gdy te same operacje technologiczne, środki produkcji i wykonawcy występują w marszrutach wielu wyrobów. Kartoteka operacji technologicznych zawiera opisy operacji (szczegółową instrukcję wykonania każdej operacji), czasy trwania operacji, kody środków produkcji i kody wykonawców operacji oraz kody części (lub materiałów) poddawanych obróbce lub montażowi. Służy ona zatem do przechowywania norm pracochłonności, maszynochłonności i materiałochłonności. Na czas trwania operacji składają się: jednostkowe czasy wykonania operacji - czasy tj, czasy przygotowawczo-zakończeniowe środka produkcji, na którym jest wykonywana dana operacja - czasy tpz.")

31

W kartotece środków produkcji przechowywane są również dysponowane czasy pracy poszczególnych maszyn i urządzeń, które określają ile godzin w danym okresie mogą one pracować przy przestrzeganiu zasad ich prawidłowej eksploatacji. Źródłem danych dla bazy systemu TPP jest dokumentacja konstrukcyjna i technologiczna. Na podstawie bazy danych systemu otrzymuje się raporty dotyczące pracochłonności, materiałochłonności oraz maszynochłonności jakie przypadają na zadany program produkcji. Raport pracochłonności wskazuje ile godzin pracy potrzeba na wyprodukowanie określonej liczby danego wyrobu lub wyrobów (lub części) z uwzględnieniem zawodów (stanowisk pracy). Raport maszynochłonności określa zapotrzebowanie na pracę maszyn przy jego (ich) produkcji. Raport materiałochłonności przedstawia natomiast zapotrzebowanie na materiały, które należy zużyć według norm, aby wykonać zadaną liczbę wyrobów lub części. Wykonanie raportu materiałochłonności wymaga zastosowania procedury „rozwinięcia technologicznego”. Procedura „zwinięcia technologicznego” pozwala natomiast na uzyskanie raportu o możliwościach produkcji wyrobów na podstawie informacji o stanach materiałów w kartotece materiałowej i stanach części zapisanych w kartotece części.

z uwzględnieniem zawodów (stanowisk pracy). Raport maszynochłonności określa zapotrzebowanie na pracę maszyn przy jego (ich) produkcji. Raport materiałochłonności przedstawia natomiast zapotrzebowanie na materiały, które należy zużyć według norm, aby wykonać zadaną liczbę wyrobów lub części. Wykonanie raportu materiałochłonności wymaga zastosowania procedury „rozwinięcia technologicznego . Procedura „zwinięcia technologicznego pozwala natomiast na uzyskanie raportu o możliwościach produkcji wyrobów na podstawie informacji o stanach materiałów w kartotece materiałowej i stanach części zapisanych w kartotece części.")

32

Funkcje planowania sprzedaży, produkcji i zaopatrzenia

Uproszczona procedura planowania w przedsiębiorstwie wytwórczym jest realizowana w następujących krokach: planowanie sprzedaży - na podstawie złożonych zamówień, podpisanych kontraktów i prognoz sprzedaży; planowanie produkcji – na podstawie planów sprzedaży, z uwzględnieniem stanów zapasów wyrobów gotowych; planowania zużycia materiałów – na podstawie planów produkcji i kartoteki strukturalnej; planowanie zaopatrzenia materiałowego – na podstawie planów zużycia materiałów, z uwzględnieniem zapasów materiałów. Pierwszy krok przedstawionej procedury jest realizowany w systemie gospodarki wyrobami gotowymi, drugi w systemie planowania i rozliczania produkcji, a trzeci w systemie gospodarki materiałowej

33

Wpływ na plany produkcji mają nie tylko opracowane plany sprzedaży i stany zapasów wyrobów gotowych, ale również dostępne środki produkcji i siła robocza, czyli dysponowany czas pracy maszyn i urządzeń oraz dysponowany czas pracy ludzi. Skonfrontowanie tych wielkości z czasami realizacji planów produkcji, które wynikają z norm zapisanych w kartotece technologicznej, prowadzi do przedstawienia tzw. bilansów pracochłonności i maszynochłonności. Jeśli moce produkcyjne są niewystarczające lub odnotowano niewystarczającą liczbę fachowców do realizacji planu produkcji, należy bądź zwiększyć potrzebne zasoby, bądź zmodyfikować plany produkcji (np. zmieniając terminy ich realizacji). Procedurę uzgadniania możliwości produkcyjnych z zapotrzebowaniem na zasoby potrzebne do wykonania planu produkcji określa się bilansowaniem zasobów. Planowanie produkcji obejmuje z reguły trzy horyzonty czasowe: roczny, kwartalny i miesięczny. Na podstawie planów miesięcznych tworzone są zlecenia produkcyjne, uruchamiające produkcję konkretnej serii wyrobów lub części.

. Procedurę uzgadniania możliwości produkcyjnych z zapotrzebowaniem na zasoby potrzebne do wykonania planu produkcji określa się bilansowaniem zasobów. Planowanie produkcji obejmuje z reguły trzy horyzonty czasowe: roczny, kwartalny i miesięczny. Na podstawie planów miesięcznych tworzone są zlecenia produkcyjne, uruchamiające produkcję konkretnej serii wyrobów lub części.")

34

Efektem realizacji procedur planowania produkcji są następujące wyjścia podsystemu

plany produkcji (roczne, kwartalne, miesięczne, inne); plany zatrudnienia (i funduszu płac, jeśli uwzględni się stawki płac); plany obciążenia maszyn i urządzeń; bilanse pracochłonności, maszynochłonności i materiałochłonności. Warto też wspomnieć, że plan potrzeb materiałowych, który powstaje na podstawie planu zużycia materiałów musi uwzględniać dodatkowo zamówienia już złożone do dostawców, a w wyniku realizacji funkcji planowania potrzeb materiałowych, oprócz planu zaopatrzenia, powstają również inne zestawienia analityczne: rozwinięcia materiałowe wyrobów gotowych, potrzeby materiałowe w przekroju części, potrzeby materiałowe w przekroju operacji technologicznych, potrzeby materiałowe w przekroju stanowisk pracy.

; plany zatrudnienia (i funduszu płac, jeśli uwzględni się stawki płac); plany obciążenia maszyn i urządzeń; bilanse pracochłonności, maszynochłonności i materiałochłonności. Warto też wspomnieć, że plan potrzeb materiałowych, który powstaje na podstawie planu zużycia materiałów musi uwzględniać dodatkowo zamówienia już złożone do dostawców, a w wyniku realizacji funkcji planowania potrzeb materiałowych, oprócz planu zaopatrzenia, powstają również inne zestawienia analityczne: rozwinięcia materiałowe wyrobów gotowych, potrzeby materiałowe w przekroju części, potrzeby materiałowe w przekroju operacji technologicznych, potrzeby materiałowe w przekroju stanowisk pracy.")

35

Ewidencja i rozliczanie produkcji (system PRP)

Drugim zadaniem (po wspomaganiu procedury planowania produkcji) systemu planowania i rozliczania produkcji jest przygotowanie dokumentacji warsztatowej, która służy właściwemu zorganizowaniu procesu produkcyjnego oraz rejestrowaniu przebiegu produkcji. Do najważniejszych funkcji w tym zakresie należą: tworzenie i emisja zleceń produkcyjnych wraz z dokumentacją warsztatową, rejestracja wykonania prac, wycena zleceń produkcyjnych według kosztów rzeczywistych. Podstawowym zbiorem informacji jest kartoteka zleceń produkcyjnych. Zlecenia produkcyjne mogą być wystawiane dla serii wyrobów gotowych lub półfabrykatów. Rejestracja roboczogodzin i zużycia materiałowego według zleceń zapewnia możliwość kalkulacji kosztów zlecenia, a następnie - po uwzględnieniu wielkości serii – jednostkowych kosztów wytworzenia wyrobów i półfabrykatów

systemu planowania i rozliczania produkcji jest przygotowanie dokumentacji warsztatowej, która służy właściwemu zorganizowaniu procesu produkcyjnego oraz rejestrowaniu przebiegu produkcji. Do najważniejszych funkcji w tym zakresie należą: tworzenie i emisja zleceń produkcyjnych wraz z dokumentacją warsztatową, rejestracja wykonania prac, wycena zleceń produkcyjnych według kosztów rzeczywistych. Podstawowym zbiorem informacji jest kartoteka zleceń produkcyjnych. Zlecenia produkcyjne mogą być wystawiane dla serii wyrobów gotowych lub półfabrykatów. Rejestracja roboczogodzin i zużycia materiałowego według zleceń zapewnia możliwość kalkulacji kosztów zlecenia, a następnie - po uwzględnieniu wielkości serii – jednostkowych kosztów wytworzenia wyrobów i półfabrykatów.")

36

Kartoteka zleceń produkcyjnych zawiera trzy grupy informacji:

informacje identyfikujące zlecenie oraz wytwarzany produkt (nr zlecenia i charakter zlecenia: montażowe lub obróbka, symbol i charakterystykę wyrobu, wielkość serii produkcyjnej, datę rozpoczęcia i zakończenia zlecenia, itp.); informacje dotyczące struktury i wielkości kosztów bezpośrednich realizacji zlecenia (materiały bezpośrednie, płace bezpośrednie, koszty obróbki obcej, koszty energii i paliw technologicznych itp.); informacje dotyczące metod rozliczania kosztów w ramach zlecenia, zakresu kosztów branych do wyceny produktu, metod kalkulacji itp. Uruchomienie zlecenia produkcyjnego powoduje wygenerowanie (wyemitowanie) dokumentacji warsztatowej, na którą składają się: zestawienia zapotrzebowania materiałowego (na materiały i części) według stanowisk pracy, przewodniki warsztatowe dla zleceń, karty pracy.

; informacje dotyczące struktury i wielkości kosztów bezpośrednich realizacji zlecenia (materiały bezpośrednie, płace bezpośrednie, koszty obróbki obcej, koszty energii i paliw technologicznych itp.); informacje dotyczące metod rozliczania kosztów w ramach zlecenia, zakresu kosztów branych do wyceny produktu, metod kalkulacji itp. Uruchomienie zlecenia produkcyjnego powoduje wygenerowanie (wyemitowanie) dokumentacji warsztatowej, na którą składają się: zestawienia zapotrzebowania materiałowego (na materiały i części) według stanowisk pracy, przewodniki warsztatowe dla zleceń, karty pracy.")

37

Rejestracja wykonania produkcji, czyli wyprodukowania wyrobu gotowego lub półfabrykatu (części lub detalu) polega na wypełnieniu odpowiednich pól w przewodniku warsztatowym oraz wpisaniu do karty pracy czasu pracy danego pracownika na danym zleceniu; Ponadto do dokumentów służących rozliczeniu produkcji należą dowody rozchodu materiałów (RW) oraz zwrotu materiałów z produkcji (ZW). Różnica wielkości zapisanych w dowodach RW i ZW informuje o faktycznym zużyciu materiałów na poszczególne zlecenia. Po rejestracji wykonania produkcji z systemu można uzyskać wykazy zleceń zakończonych i niezakończonych oraz zestawienia faktycznych roboczogodzin w układzie zleceń oraz stanowisk pracy. Ostatnią funkcją w zakresie rozliczania produkcji jest wycena zleceń produkcyjnych. W przypadku produkcji zleceniowej, na przykładzie której omawiamy działanie systemu planowania i rozliczania, roboty w toku na koniec okresu rozliczeniowego stanowią wszystkie zlecenia, które nie zostały zakończone. Kalkulacja rzeczywistego kosztu wykonania zleceń (zakończonych i niezakończonych) z reguły obejmuje: koszt materiałów bezpośrednich, obliczony w oparciu o dowody RW i ZW wystawione do wycenianego zlecenia oraz ceny materiałów; koszt robocizny bezpośredniej, obliczony w oparciu o karty pracy wystawione do wycenianego zlecenia oraz stawki płac; koszty obróbki obcej, obliczone na podstawie wartości wynikającej z faktur kooperantów; koszty pośrednie wydziałowe, obliczone przy zastosowaniu odpowiednich wskaźników narzutu

oraz zwrotu materiałów z produkcji (ZW). Różnica wielkości zapisanych w dowodach RW i ZW informuje o faktycznym zużyciu materiałów na poszczególne zlecenia. Po rejestracji wykonania produkcji z systemu można uzyskać wykazy zleceń zakończonych i niezakończonych oraz zestawienia faktycznych roboczogodzin w układzie zleceń oraz stanowisk pracy. Ostatnią funkcją w zakresie rozliczania produkcji jest wycena zleceń produkcyjnych. W przypadku produkcji zleceniowej, na przykładzie której omawiamy działanie systemu planowania i rozliczania, roboty w toku na koniec okresu rozliczeniowego stanowią wszystkie zlecenia, które nie zostały zakończone. Kalkulacja rzeczywistego kosztu wykonania zleceń (zakończonych i niezakończonych) z reguły obejmuje: koszt materiałów bezpośrednich, obliczony w oparciu o dowody RW i ZW wystawione do wycenianego zlecenia oraz ceny materiałów; koszt robocizny bezpośredniej, obliczony w oparciu o karty pracy wystawione do wycenianego zlecenia oraz stawki płac; koszty obróbki obcej, obliczone na podstawie wartości wynikającej z faktur kooperantów; koszty pośrednie wydziałowe, obliczone przy zastosowaniu odpowiednich wskaźników narzutu.")

38

Koszty materiałów bezpośrednich i robocizny bezpośredniej są księgowane na odpowiednich kontach kosztowych układu kalkulacyjnego. Jeśli w planie kont systemu księgowego występują kosztowe konta analityczne dla poszczególnych zleceń, to dla każdego zlecenia następuje odpowiedni zapis w księdze informujący o wysokości poniesionych kosztów materiałów bezpośrednich i robocizny bezpośredniej. W przeciwnym wypadku dokonuje się zapisów sumarycznych (często w podziale na miejsca powstawania kosztów). Wycenione zlecenia niezakończone stanowią wartość robót w toku. Zakończenie zlecenia i przekazanie wyrobów gotowych do magazynu stanowi podstawę do wystawienia dowodu przyjęcia wewnętrznego PW, a wycena zlecenia stanowi podstawę do obliczenia jednostkowych kosztów wytworzenia wyrobów gotowych, a następnie ustalenia cen sprzedaży.

. Wycenione zlecenia niezakończone stanowią wartość robót w toku. Zakończenie zlecenia i przekazanie wyrobów gotowych do magazynu stanowi podstawę do wystawienia dowodu przyjęcia wewnętrznego PW, a wycena zlecenia stanowi podstawę do obliczenia jednostkowych kosztów wytworzenia wyrobów gotowych, a następnie ustalenia cen sprzedaży.")

39

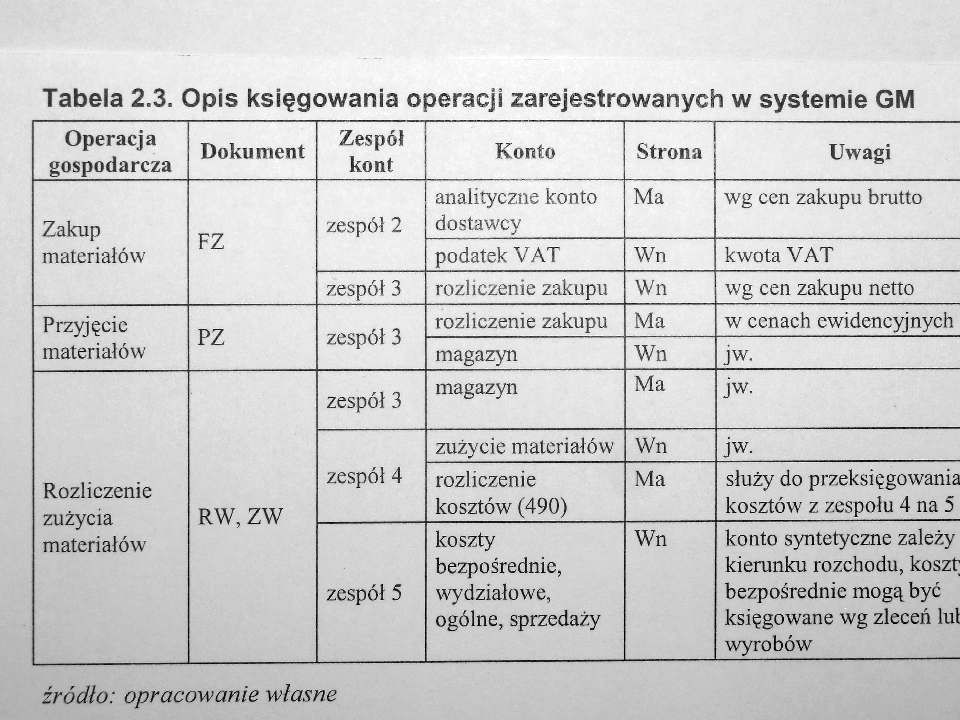

Ewidencja stanów i obrotów materiałowych (system GM)

Do funkcji systemu należą: ewidencja przychodów materiałowych, ewidencja rozchodów materiałowych, wspomaganie inwentaryzacji, prowadzenie kartoteki dostawców, rozliczanie zużycia materiałów, generowanie różnych zestawień o zakupach według dostawców i materiałów; przygotowanie i eksport danych o stanach, obrotach i zużyciu materiałów do systemu księgowego. Ewidencja przychodów do magazynu dotyczy następujących zdarzeń : wystawianie zamówień na materiały na podstawie planów zaopatrzenia; rejestracja przychodów do magazynu (na podstawie dokumentów obcych) i emisja dowodów PZ – przyjęcie zewnętrzne; rejestracja zwrotów z produkcji i emisja dowodów ZW – zwrot; rejestracja przesunięć magazynowych – dowód MM.

i emisja dowodów PZ – przyjęcie zewnętrzne; rejestracja zwrotów z produkcji i emisja dowodów ZW – zwrot; rejestracja przesunięć magazynowych – dowód MM.")

40

Ewidencja rozchodów materiałów obejmuje natomiast:

rejestrację wydań materiałów do produkcji i emisja dowodów RW - rozchodu wewnętrznego; rejestrację przesunięć magazynowych – dowód MM; sprzedaż materiałów i emisję dowodów WZ – wydanie zewnętrzne. Należy zauważyć, że sprzedaż materiałów i związane z tym dokumenty wydania zewnętrznego WZ i faktury sprzedaży nie są typowe dla obrotu materiałowego i dotyczą zdarzeń incydentalnych. Materiały są bowiem kupowane w celu ich przetworzenia w procesie produkcyjnym, a nie w celu sprzedaży. Wspomaganie inwentaryzacji polega, podobnie jak to było w przypadku systemu obrotu towarowego, na emisji arkuszy spisu z natury i protokołów różnic inwentaryzacyjnych oraz przekazywaniu odpowiednich danych do systemu księgowego.

41

Oprócz wymienionych wyżej funkcji do zadań systemu gospodarki materiałowej, podobnie jak to było w przypadku opisanego w poprzednim rozdziale systemu obrotu towarowego, mogą należeć: przygotowanie (np. agregacja) i eksport danych o wartości zakupów materiałów do systemu księgowego; przygotowanie i eksport danych o fakturach zakupu (zobowiązania, naliczony podatek VAT) do systemu księgowego; drukowanie rejestru faktur VAT zakupu.

i eksport danych o wartości zakupów materiałów do systemu księgowego; przygotowanie i eksport danych o fakturach zakupu (zobowiązania, naliczony podatek VAT) do systemu księgowego; drukowanie rejestru faktur VAT zakupu.")

42

Ewidencja stanów i obrotów wyrobami gotowymi (system GWG)

Do jego podstawowych zadań należą: ewidencja przychodów wyrobów gotowych, wycena wyrobów gotowych według kosztu wytworzenia, kalkulacje cen sprzedaży, ewidencja rozchodów wyrobów gotowych, czyli wspomaganie sprzedaży (fakturowanie, wydania z magazynu), prowadzenie kartoteki odbiorców, wspomaganie inwentaryzacji z emisją arkuszy spisu z natury i protokołów różnic inwentaryzacyjnych, generowanie różnych zestawień sprzedaży według odbiorców i wyrobów gotowych, przygotowanie i eksport danych o stanach, obrotach wyrobów gotowych do systemu księgowego. Zakończenie zlecenia produkcyjnego i przekazanie wyrobów do magazynu stanowi podstawę do zarejestrowania przychodu, zaktualizowania stanów w kartotece wyrobów gotowych, obliczenia kosztów jednostkowych wytworzenia i wystawienia dowodu PW - przyjęcie wewnętrzne. Przychód do magazynu może też nastąpić w wyniku przesunięcia magazynowego lub zwrotu produktu przez klienta: wtedy wystawiany jest dowód PZ – przyjęcie zewnętrzne .

, prowadzenie kartoteki odbiorców, wspomaganie inwentaryzacji z emisją arkuszy spisu z natury i protokołów różnic inwentaryzacyjnych, generowanie różnych zestawień sprzedaży według odbiorców i wyrobów gotowych, przygotowanie i eksport danych o stanach, obrotach wyrobów gotowych do systemu księgowego. Zakończenie zlecenia produkcyjnego i przekazanie wyrobów do magazynu stanowi podstawę do zarejestrowania przychodu, zaktualizowania stanów w kartotece wyrobów gotowych, obliczenia kosztów jednostkowych wytworzenia i wystawienia dowodu PW - przyjęcie wewnętrzne. Przychód do magazynu może też nastąpić w wyniku przesunięcia magazynowego lub zwrotu produktu przez klienta: wtedy wystawiany jest dowód PZ – przyjęcie zewnętrzne .")

43

Po dokonaniu przyjęcia towarów do magazynu należy ustalić ceny sprzedaży. W zależności od przyjętej w przedsiębiorstwie polityki cenowej, cenę można skalkulować w oparciu o jednostkowy koszt wytworzenia, koszt pełny lub koszt zmienny, względnie wprowadzić do kartoteki tzw. cenę rynkową, która nie jest powiązana z żadnym z wymienionych kosztów, a wynika z zawartych umów lub ustaleń działu marketingu. Oczywiście system powinien dopuszczać możliwość ustalenia wielu cen dla jednego wyrobu. Rozchody z magazynu dotyczą głównie sprzedaży wyrobów gotowych. Z operacją sprzedaży wiążą się dwa dokumenty: faktura VAT sprzedaży oraz dowód WZ – wydanie zewnętrzne. Rozchód może również nastąpić w przypadku przesunięcia magazynowego lub zwrotu wyrobu do produkcji, np. w celu poprawienia. Podobnie jak w przypadku systemu gospodarki materiałowej czy systemu obrotu towarowego, system GWG może realizować ponadto następujące funkcje: przygotowanie (np. agregacja) i eksport danych o wartości sprzedaży wyrobów gotowych do systemu księgowego; przygotowanie i eksport danych o fakturach sprzedaży (należności, należny podatek VAT) do systemu księgowego; drukowanie rejestru faktur VAT sprzedaż.

i eksport danych o wartości sprzedaży wyrobów gotowych do systemu księgowego; przygotowanie i eksport danych o fakturach sprzedaży (należności, należny podatek. VAT) do systemu księgowego; drukowanie rejestru faktur VAT sprzedaż.")

44

SYSTEMY KSIĘGOWE WSPOMAGAJĄCE CYKL ADMINISTRACYJNY

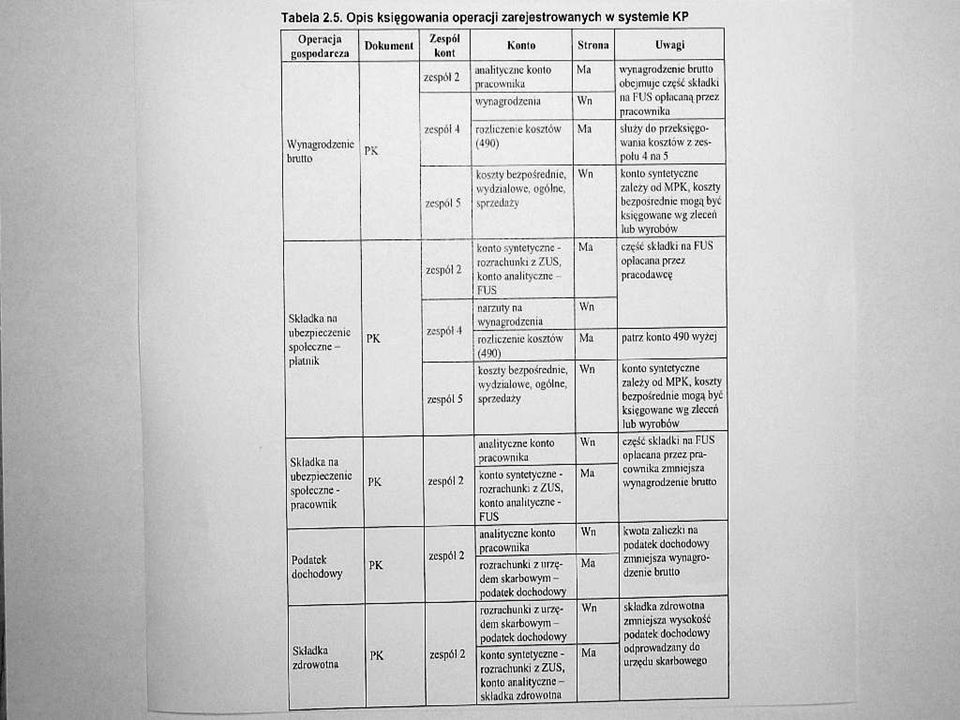

Występuje cykl administracyjny, w którym są rozliczane pozostałe zasoby przedsiębiorstwa. Realizację tego cyklu wspomagają następujące dziedzinowe podsystemy rachunkowości finansowej: system gospodarki środkami trwałymi, system kadrowo-płacowy, system księgowo-finansowy. Z punktu wiedzenia informacji finansowej dwa pierwsze systemy służą do obsługi kolejnych dziedzin pomocniczych rachunkowości tj. rachunkowości środków trwałych i rachunkowości płac. Dane rejestrowane i obliczane w tych systemach są księgowane w księdze głównej systemu finansowo-księgowego na kontach kosztowych oraz kontach rozrachunkowych (system płacowy) i kontach środków trwałych. W tym kontekście głównym zadaniem systemu gospodarki środkami trwałymi jest obliczanie amortyzacji, która stanowi z jednej strony koszt działania przedsiębiorstwa, a z drugiej przedstawia wysokość umorzenia, o którą pomniejsza się w kolejnych okresach obrachunkowych wartość księgową środków trwałych

i kontach środków trwałych. W tym kontekście głównym zadaniem systemu gospodarki środkami trwałymi jest obliczanie amortyzacji, która stanowi z jednej strony koszt działania przedsiębiorstwa, a z drugiej przedstawia wysokość umorzenia, o którą pomniejsza się w kolejnych okresach obrachunkowych wartość księgową środków trwałych.")

45

W systemie finansowo-księgowym amortyzacja jest księgowana zbiorczo, w podziale jedynie na grupy środków trwałych. System kadrowo-płacowy oblicza dane rozrachunkowe o wynagrodzeniach, narzutach na wynagrodzenia i podatku dochodowym oraz przygotowuje odpowiednie dekrety (lub raporty) do księgowań zbiorczych na kosztowych i szczegółowych księgowań na analitycznych kontach rozrachunkowych. Warto dodać, że w organizacjach produkcyjnych dwa pierwsze z wymienionych systemów mogą być powiązane z systemem planowania i rozliczania produkcji. System gospodarki środkami trwałymi może przekazywać dane o dysponowanym czasie pracy maszyn, a system kadrowo- płacowy – dane o dysponowanym czasie pracy ludzi. Dane te są wykorzystywane w procesie bilansowania posiadanych zasobów z zasobami potrzebnymi do wykonania zaplanowanych zadań.

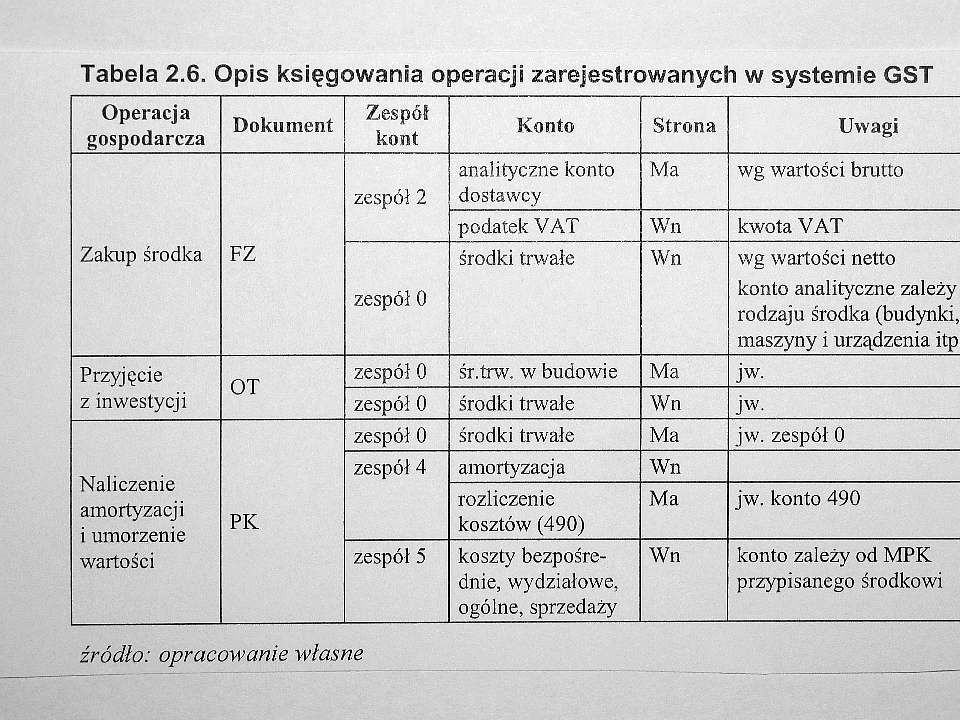

46

System gospodarki środkami trwałymi

Zarządzanie środkami trwałymi jest realizowane w następujących etapach: pozyskiwanie środków trwałych, użytkowanie środków trwałych, pozbywanie się środków trwałych. W każdym z wymienionych wyżej etapów zarządzania środkami trwałymi dokonywane są operacje związane z ewidencją ruchu środków trwałych. W etapie drugim mamy dodatkowo do czynienia ze zdarzeniami, które powodują zmianę ich wartości. Do podstawowych zadań systemu gospodarki środkami trwałymi należą: ewidencja stanów i ruchu środków trwałych, naliczanie amortyzacji i umarzanie wartości środków trwałych, rejestracja czasu pracy maszyn i urządzeń oraz środków transportu, inwentaryzacja środków trwałych, ewidencja modernizacji, napraw i remontów.

47

W przedsiębiorstwach produkcyjnych system gospodarki środkami trwałymi może ponadto wspomagać planowanie remontów i konserwacji maszyn i urządzeń. Polega ono na porównaniu rzeczywistego czasu ich pracy oraz - wynikającego z planów produkcji - planowanego obciążenia w kolejnych okresach z wymaganiami określonymi w zasadach prawidłowej eksploatacji, które zapisano w kartotece. Podstawowym zbiorem danych w systemie gospodarki środkami trwałymi jest kartoteka środków trwałych. Zawiera ona m.in. informacje takie jak: numer inwentarzowy jednoznacznie identyfikujący środek oraz nazwa, forma posiadania (dzierżawiony, własny), statystyczny symbol klasyfikacji, symbol stanowiska kosztów „przejmującego amortyzację”, symbol pracownika odpowiedzialnego za użytkowanie, data przyjęcia do ewidencji, likwidacji, sprzedaży itp., stawka umorzenia i wartość umorzenia liczona narastająco, źródło pochodzenia i rok budowy, przeznaczenie (rodzaj działalności), składka ubezpieczeniowa, terminy remontów okresowych, koszty remontów i konserwacji.

, statystyczny symbol klasyfikacji, symbol stanowiska kosztów „przejmującego amortyzację , symbol pracownika odpowiedzialnego za użytkowanie, data przyjęcia do ewidencji, likwidacji, sprzedaży itp., stawka umorzenia i wartość umorzenia liczona narastająco, źródło pochodzenia i rok budowy, przeznaczenie (rodzaj działalności), składka ubezpieczeniowa, terminy remontów okresowych, koszty remontów i konserwacji.")

48

Organizacja gospodarcza najczęściej pozyskuje środki trwałe poprzez zakup, zrealizowanie inwestycji lub metodą leasingu finansowego lub leasingu operacyjnego. Do dokumentów związanych z pozyskaniem środków trwałych należą: faktura VAT zakupu, dowody przyjęcia środka trwałego z inwestycji – OT, protokoły odbioru końcowego, umowy leasingowe, protokoły odbioru technicznego itp. W trakcie użytkowania środka trwałego może nastąpić zmiana miejsca użytkowania (dowód MT) i osoby odpowiedzialnej. Pozbywanie się środków trwałych polega głównie na ich likwidacji i sprzedaży, względnie darowiźnie lub przejęciu przez leasingobiorcę. Operacjom tym towarzyszą dokumenty takie: jak faktury VAT sprzedaży, dowody likwidacji środka – LT, protokoły fizycznej likwidacji środka, umowy darowizny, protokoły zdawczo- odbiorcze. Wszystkie wymienione wyżej operacje muszą znaleźć swoje odzwierciedlenie w odpowiednich zapisach na kontach środków trwałych oraz kontach rozrachunkowych systemu księgowego. Ważne jest zatem aby system gospodarki środkami trwałymi przekazywał do niego dane o wartości zakupu, wartości inwestycji i wartości sprzedaży środka.

49

Kolejna grupa funkcji systemu gospodarki środkami trwałymi dotyczy zdarzeń związanych z użytkowaniem środków trwałych . Najważniejszą z nich jest naliczanie amortyzacji. Po zakończeniu każdego miesiąca następuje pomniejszenie wartości księgowej każdego środka trwałego o pewną wielkość, która wynika z przyjętej stawki umorzeniowej oraz metody amortyzacji. Dla różnych grup środków przepisy przewidują różne okresy umarzania ich wartości i w konsekwencji różne stawki odpisów amortyzacyjnych. W systemie gospodarki środkami trwałymi prowadzi się szczegółową ewidencję analityczną dla każdego środka trwałego w zakresie amortyzacji i odpowiadającej jej wartości umorzenia w każdym miesiącu. W systemie księgowym prowadzi się jedynie ewidencję syntetyczną dla grup środków takich jak maszyny i urządzenia, środki transportu oraz budynki i budowle. Z tego względu zadaniem systemu gospodarki środkami trwałymi jest przygotowanie zagregowanych danych o wartości umorzenia danej grupy środków, która pomniejszy ich wartość księgową w zespole zerowym planu kont. Zmniejszeniu wartości środków trwałych w zespole zerowym towarzyszą odpowiednie księgowania kosztów w zespołach kont kosztowych. W zależności od struktury tych kont może być konieczne przygotowanie wartość amortyzacji w innych układach niż na potrzeby księgowań wartości umorzenia w zespole zerowym.

50

Kolejną funkcją związaną z użytkowaniem środków trwałych jest rejestracja czasu pracy maszyn i urządzeń. Odbywa się ona na tzw. kartach eksploatacji środka (maszyny, samochodu itp.). Jak wspomniano wcześniej informacja o faktycznym czasie pracy może być pomocna w ustalaniu planów konserwacji i remontów. Może zostać także wykorzystana do obliczania kosztów pracy maszyn i urządzeń przypadających na dane zlecenie produkcyjne, wyrób lub grupę wyrobów. Dokumenty związane z inwentaryzacją środków trwałych to arkusze spisu z natury, które stanowią podstawę do porównania stanów rzeczywistych z ewidencyjnymi zapisanymi w kartotece oraz do sporządzenia protokołów różnic inwentaryzacyjnych. Ewidencja związana z modernizacją, naprawami i remontami środków powinna umożliwiać dokonanie dokładnego opisu zdarzenia, a w szczególności zapisania danych o dokonanych zmianach, wymienionych częściach, wykonawcy prac, terminach wykonania i poniesionych kosztach. Należy też pamiętać, że konsekwencją tych operacji może być konieczność przeszacowania wartości danego środka. Wskazane jest aby system umożliwiał powiązanie dokonanej modernizacji lub remontu z przeszacowaniem wartości.

. Jak wspomniano wcześniej informacja o faktycznym czasie pracy może być pomocna w ustalaniu planów konserwacji i remontów. Może zostać także wykorzystana do obliczania kosztów pracy maszyn i urządzeń przypadających na dane zlecenie produkcyjne, wyrób lub grupę wyrobów. Dokumenty związane z inwentaryzacją środków trwałych to arkusze spisu z natury, które stanowią podstawę do porównania stanów rzeczywistych z ewidencyjnymi zapisanymi w kartotece oraz do sporządzenia protokołów różnic inwentaryzacyjnych. Ewidencja związana z modernizacją, naprawami i remontami środków powinna umożliwiać dokonanie dokładnego opisu zdarzenia, a w szczególności zapisania danych o dokonanych zmianach, wymienionych częściach, wykonawcy prac, terminach wykonania i poniesionych kosztach. Należy też pamiętać, że konsekwencją tych operacji może być konieczność przeszacowania wartości danego środka. Wskazane jest aby system umożliwiał powiązanie dokonanej modernizacji lub remontu z przeszacowaniem wartości..")

51

System kadrowo-płacowy

Do głównych zadań modułu kadrowego należą: prowadzenie kartoteki osobowej pracowników, emisja dokumentów kadrowych (umowa pracy, świadectwo pracy itp.), rejestracja czasu pracy, rejestracja nieobecności (urlopów, zwolnień lekarskich itp.), naliczanie stażu, generowanie zestawień.

, rejestracja czasu pracy, rejestracja nieobecności (urlopów, zwolnień lekarskich itp.), naliczanie stażu, generowanie zestawień.")

52

Podstawowym zbiorem modułu kadrowego jest kartoteka osobowa pracownika, która zawiera m.in. następujące dane: symbol pracownika, dane osobowe (imię, nazwisko, adres, NIP, nr dowodu osobistego itp.), wykształcenie i zawód, symbol komórki organizacyjnej, data zatrudnienia, forma umowy o pracę, wymiar etatu, symbol stanowiska, rodzaj wynagrodzenia, stawkę osobistego zaszeregowania, staż pracy (w zakładzie, w innych miejscach, do wymiarowania urlopu itp.), informacje niezbędne do liczenia zasiłków chorobowych i rodzinnych, nazwę, adres i numer konta bankowego.

, wykształcenie i zawód, symbol komórki organizacyjnej, data zatrudnienia, forma umowy o pracę, wymiar etatu, symbol stanowiska, rodzaj wynagrodzenia, stawkę osobistego zaszeregowania, staż pracy (w zakładzie, w innych miejscach, do wymiarowania urlopu itp.), informacje niezbędne do liczenia zasiłków chorobowych i rodzinnych, nazwę, adres i numer konta bankowego.")

53

Kartoteka ta korzysta ze zbiorów słownikowych, takich jak słownik komórek organizacyjnych i słownik stanowisk pracy. Ewidencję czasu pracy oraz nieobecności prowadzi się najczęściej w osobnych zbiorach (tabelach). W zależności od rodzaju działalności przedsiębiorstwa, przyjętej organizacji czasu pracy i systemu wynagradzania (za czas pracy, akordowo) rejestracja czasu pracy może przebiegać w różny sposób. Jak wspomniano wcześniej, w przypadku przedsiębiorstwa wytwórczego do ewidencji czasu pracy pracowników bezpośrednio produkcyjnych wykorzystuje się często karty pracy, które stanowią część dokumentacji warsztatowej systemu planowania i rozliczania produkcji. Innym sposobem rejestracji czasu pracy jest zastosowanie urządzeń pomiarowych (tzw. odbijanie kart) i połączenie ich z systemem kadrowym. W przypadku gdy przedsiębiorstwo nie stosuje dokładnego pomiaru czasu pracy (lub nie stosuje go w odniesieniu do pewnej grupy pracowników – najczęściej pracowników biurowych i kadry kierowniczej), ewidencja czasu pracy sprowadza się do rejestracji nieobecności.

. W zależności od rodzaju działalności przedsiębiorstwa, przyjętej organizacji czasu pracy i systemu wynagradzania (za czas pracy, akordowo) rejestracja czasu pracy może przebiegać w różny sposób. Jak wspomniano wcześniej, w przypadku przedsiębiorstwa wytwórczego do ewidencji czasu pracy pracowników bezpośrednio produkcyjnych wykorzystuje się często karty pracy, które stanowią część dokumentacji warsztatowej systemu planowania i rozliczania produkcji. Innym sposobem rejestracji czasu pracy jest zastosowanie urządzeń pomiarowych (tzw. odbijanie kart) i połączenie ich z systemem kadrowym. W przypadku gdy przedsiębiorstwo nie stosuje dokładnego pomiaru czasu pracy (lub nie stosuje go w odniesieniu do pewnej grupy pracowników – najczęściej pracowników biurowych i kadry kierowniczej), ewidencja czasu pracy sprowadza się do rejestracji nieobecności.")

54

Jeśli wynagrodzenie uzależnione jest od tego, czy praca była wykonywana w nadgodzinach, na późniejszych zmianach, niedziele i święta lub winne dni ustawowo wolne, konieczne jest, aby system uwzględniał możliwość ewidencji czasu pracy w rozbiciu na odpowiednie pozycje. Pomocne w tym mogą być tzw. kalendarze czasu pracy. Każdy pracownik może mieć przydzielony indywidualny kalendarz, w którym ustala się, w jaki sposób są traktowane przy naliczaniu płac odpowiednie dni, zmiany i godziny pracy. Kalendarze pracy służą również do planowania urlopów. Kolejną funkcją systemu kadrowego jest naliczanie stażu pracy. Wymaga ono rozszerzenia kartoteki osobowej o dwa dodatkowe zbiory (tabele), w których przechowuje się historię zatrudnienia pracownika w poprzednich miejscach pracy oraz historię zatrudnienia w obecnym miejscu (kolejno zajmowane stanowiska z podaniem czasu, w którym to miało miejsce). Informacje te mogą zostać wykorzystane do naliczania stażu pracy w różnych kategoriach takich jak staż pracy w zakładzie, staż do wynagrodzenia (może obejmować też zatrudnienie w poprzednich miejscach pracy), staż do wymiarowania urlopu itd.

, w których przechowuje się historię zatrudnienia pracownika w poprzednich miejscach pracy oraz historię zatrudnienia w obecnym miejscu (kolejno zajmowane stanowiska z podaniem czasu, w którym to miało miejsce). Informacje te mogą zostać wykorzystane do naliczania stażu pracy w różnych kategoriach takich jak staż pracy w zakładzie, staż do wynagrodzenia (może obejmować też zatrudnienie w poprzednich miejscach pracy), staż do wymiarowania urlopu itd.")

55

Ostatnim z omawianych zadań podsystemu kadrowego jest emisja dokumentów związanych z przyjmowaniem do pracy, przeszeregowaniem, zwolnieniem itp. oraz różnego rodzaju zestawień. Do dokumentów tych należą w szczególności: angaż (czyli umowa o zatrudnieniu), świadectwo pracy, zaświadczenie o zatrudnieniu, karty urlopowe, wykaz pracowników wg stanowisk i zawodów, plany i stan wykorzystania urlopów wg stanowisk itp., wykaz nieobecności wg typów i MPK, czasy pracy w przekroju zleceń i MPK, zestawienie o stanie zatrudnienia według płci, stanowisk pracy itp. (dla GUS).

, świadectwo pracy, zaświadczenie o zatrudnieniu, karty urlopowe, wykaz pracowników wg stanowisk i zawodów, plany i stan wykorzystania urlopów wg stanowisk itp., wykaz nieobecności wg typów i MPK, czasy pracy w przekroju zleceń i MPK, zestawienie o stanie zatrudnienia według płci, stanowisk pracy itp. (dla GUS).")

56

Do podstawowych zadań modułu płacowego należą :

prowadzenie kartoteki wynagrodzeń pracowników przedsiębiorstwa, obsługa bezosobowego funduszu płac, automatyczne obliczanie składników wynagrodzeń oraz sum do wypłaty, obsługa wypłat wynagrodzeń na rachunki oszczędnościowo- rozliczeniowe, drukowanie list wypłat, eksport danych o wynagrodzeniach do programu Płatnik, obsługa rozrachunków z Zakładem Ubezpieczeń Społecznych i urzędami skarbowymi, emisja dokumentów do urzędów skarbowych i innych instytucji, przygotowanie i eksport danych o wynagrodzeniach do systemu księgowego. Kartoteka wynagrodzeń zawiera szczegółowe dane wymagane do celów emerytalnych

57

Kartoteka wynagrodzeń zawiera szczegółowe dane wymagane do celów emerytalnych i rentowych, dane o podatku dochodowym, dodatkach i potrąceniach oraz kwotach do wypłaty. Są one przechowywane w układzie miesięcznym i narastająco. Poszczególne składniki wynagrodzenia obejmują m.in.: wynagrodzenie brutto, które stanowi podstawę obliczania składek na ubezpieczenie społeczne; składki na ubezpieczenie emerytalne, rentowe, chorobowe, wypadkowe; koszty uzyskania przychodu; dochód, który stanowi podstawę naliczania podatku dochodowego; zaliczka na podatek dochodowy; składka na ubezpieczenie zdrowotne; dodatki (np. zasiłek rodzinny); potrącenia (np. ubezpieczenie, kasa zapomogowa pożyczkowa). Obsługa bezosobowego funduszu płac wiąże się wynagradzaniem za pracę osób zatrudnionych na podstawie innej formy zatrudnienia niż umowa o pracę, czyli na podstawie np. umowy zlecenia lub umowy o dzieło.

; potrącenia (np. ubezpieczenie, kasa zapomogowa pożyczkowa). Obsługa bezosobowego funduszu płac wiąże się wynagradzaniem za pracę osób zatrudnionych na podstawie innej formy zatrudnienia niż umowa o pracę, czyli na podstawie np. umowy zlecenia lub umowy o dzieło.")

58

Aktualizacja kartoteki wynagrodzeń wymaga przeprowadzenia obliczeń związanych z wyceną pracy, poszczególnymi składnikami wynagrodzenia, dokonaniem potrąceń (podatkowych, składek ubezpieczeniowych i innych). Punktem wyjścia w obliczeniach jest ustalenie, który wynika z dokumentów zarejestrowanych w module kadrowym takich jak karty pracy, listy obecności, karty urlopowe i inne oraz stawki płacowe. Następnie obliczane są inne wielkości (np. dodatek stażowy, premia, wynagrodzenie za urlop) wchodzące w skład wynagrodzenia brutto, który stanowi podstawę obliczania wysokości składek na ubezpieczenie społeczne oraz podatku dochodowego. Algorytmy obliczania wysokości składek na ubezpieczenie społeczne, składki na ubezpieczenie zdrowotne, zaliczka na podatek dochodowy wynikają z obowiązujących przepisów, które określają metodę obliczeń oraz stosowane stałe wartości względne (wskaźniki procentowe) lub bezwzględne (w złotych). Obecnie w większości wypadków wypłata wynagrodzeń odbywa się przy na konta bankowe przy pomocy poleceń przelewu. Operacja ta moŜe się odbywać się przy pomocy oprogramowania określanego jako homebanking, które jest z reguły dostarczane przedsiębiorstwu przez bank. Aby wyeliminować konieczność ręcznego wprowadzania danych do tego modułu potrzebne jest, aby system płacowy posiadał odpowiedni interfejs, umożliwiający automatyczny przesył danych o wysokości wypłat na odpowiednie konta bankowe pracowników. nie płacy zasadniczej. Podstawę stanowią tu dane o czasie pracy.

59

Funkcja drukowanie list wypłat może obejmować emisję zestawień takich jak:

listy płac pracowników przedsiębiorstwa (według różnych kryteriów i różnej kolejności, np. alfabetycznie, według miejsc powstawania kosztów itp.), odcinków płacowych i list do potwierdzenia pobranego wynagrodzenia, lista wynagrodzeń bezosobowych, listy płatnicze zasiłku z ubezpieczeń społecznych, listy dodatkowe (premie specjalne, odprawy, świadczenia socjalne).

, odcinków płacowych i list do potwierdzenia pobranego wynagrodzenia, lista wynagrodzeń bezosobowych, listy płatnicze zasiłku z ubezpieczeń społecznych, listy dodatkowe (premie specjalne, odprawy, świadczenia socjalne).")

60

Kolejna funkcja systemu płacowego to eksportowanie danych do programu Płatnik, dostarczanego firmom przez Zakład Ubezpieczeń Społecznych. Program ten służy do przygotowania i przekazania do niego dokumentów rozliczeniowych (i zgłoszeniowych). Na podstawie przekazanych z systemu płacowego danych program Płatnik generuje następujące dokumenty: RMUA – uzupełnić, DRA – deklaracja rozliczeniowa (zbiorcza), RCA – imienny raport miesięczny o należnych składkach i wypłaconych świadczeniach, RZA – raport imienny o należnych składkach na ubezpieczenie zdrowotne, RSA - raport imienny o wypłaconych świadczeniach i przerwach w opłacaniu składek dokumenty zgłoszeniowe. Wymienione dokumenty są najczęściej przekazywane do ZUS w postaci elektronicznej. Następna z wymienionych funkcji systemu płacowego to rozliczenia z Zakładem Ubezpieczeń Społecznych oraz urzędami skarbowymi. Dokonywanie przelewów na konta bankowe tych instytucji może się odbywać sposób opisany poprzednio, tj. przy wykorzystaniu oprogramowania homebanking.

, RCA – imienny raport miesięczny o należnych składkach i wypłaconych świadczeniach, RZA – raport imienny o należnych składkach na ubezpieczenie zdrowotne, RSA - raport imienny o wypłaconych świadczeniach i przerwach w opłacaniu składek. dokumenty zgłoszeniowe. Wymienione dokumenty są najczęściej przekazywane do ZUS w postaci elektronicznej. Następna z wymienionych funkcji systemu płacowego to rozliczenia z Zakładem Ubezpieczeń Społecznych oraz urzędami skarbowymi. Dokonywanie przelewów na konta bankowe tych instytucji może się odbywać sposób opisany poprzednio, tj. przy wykorzystaniu oprogramowania homebanking.")

61

Oprócz dokumentów dla Zakładu Ubezpieczeń Społecznych system kadrowo-płacowy powinien przygotowywać dokumenty i zestawienia również dla innych instytucji państwowych, takich jak urzędy skarbowe i urzędy statystyczne oraz pracowników przedsiębiorstwa. Należą do nich w szczególności: PIT - 4 – deklaracja na zaliczkę miesięczną i podatek dochodowy od łącznej kwoty dokonanych wpłat (dla urzędu skarbowego), PIT – (dla urzędu skarbowego i pracownika), zestawienia wynagrodzeń według typów umów (dla urzędu statystycznego), zestawienie osób o mniejszej składce zdrowotnej (dla Narodowego Funduszu Zdrowia).

, PIT – (dla urzędu skarbowego i pracownika), zestawienia wynagrodzeń według typów umów (dla urzędu statystycznego), zestawienie osób o mniejszej składce zdrowotnej (dla Narodowego Funduszu Zdrowia).")

62

System finansowo-księgowy

Głównym zadaniem systemu rachunkowości finansowej jest obsługa ksiąg przedsiębiorstwa, do których należą: dziennik, ujmujący zapis zdarzeń w porządku chronologicznym; konta księgi głównej, czyli ewidencja syntetyczna wykorzystująca zasadę podwójnego zapisu; konta ksiąg pomocniczych, czyli ewidencja analityczna bazującą na zapisie jednostronnym, powtarzalnym; inwentarz, czyli wykaz składników aktywów i pasywów; zestawienie obrotów i sald księgi głównej i ksiąg pomocniczych.

63

Prowadzenie ksiąg w rachunkowości finansowej musi się odbywać zgodnie z wymogami prawa bilansowego tj.: zapisy księgowe powinny być prowadzone w księgach z zachowaniem porządku chronologicznego i systematycznego; porządek chronologiczny, który można zdefiniować jako zapisywanie operacji gospodarczych w kolejności czasu ich dokonywania, polega na rejestrowaniu w dzienniku bieżących operacji z możliwością podziału na dzienniki częściowe, grupujące operacje gospodarcze według ich rodzaju; zapisy w dzienniku muszą być numerowane, zaś obroty naliczane w sposób ciągły; muszą też istnieć powiązania zapisów w dzienniku z dowodami księgowymi, będącymi podstawą dokonania tych zapisów; porządek systematyczny polega na rejestrowaniu operacji na kontach syntetycznych (księga główna) z wykorzystaniem techniki podwójnego księgowania oraz na kontach analitycznych (księgi pomocnicze), przy pomocy zapisów jednostronnych; zapisy w porządku systematycznym powinny umożliwiać zestawianie w odpowiednich przekrojach syntetycznych stanów składników majątku przedsiębiorstwa oraz źródeł jego finansowania po doprowadzeniu ich do zgodności ze stanem faktycznym, ustalonym w wyniku inwentaryzacji.

z wykorzystaniem techniki podwójnego księgowania oraz na kontach analitycznych (księgi pomocnicze), przy pomocy zapisów jednostronnych; zapisy w porządku systematycznym powinny umożliwiać zestawianie w odpowiednich przekrojach syntetycznych stanów składników majątku przedsiębiorstwa oraz źródeł jego finansowania po doprowadzeniu ich do zgodności ze stanem faktycznym, ustalonym w wyniku inwentaryzacji.")

64

Można powiedzieć, że dziennik ilustruje działalności finansową przedsiębiorstwa, zaś pozostałe księgi wyrażają stany finansowe. Do tej pory zostały omówione systemy informatyczne wspomagające prowadzenie tzw. rachunkowości pomocniczej, czyli ksiąg pomocniczych. Należały do nich: w jednostkach handlowych - system obrotu towarowego obsługujący procesy zaopatrzenia i sprzedaży oraz powiązane z nimi moduły obsługujące rachunki zobowiązań i należności; w jednostkach wytwórczych - system gospodarki materiałowej, planowania i rozliczania produkcji oraz gospodarki wyrobami gotowymi; systemy obsługujące rozliczanie pozostałych zasobów przedsiębiorstwa, tj. system gospodarki środkami trwałymi i gospodarki kadrowo-płacowej. Ostatnim z przedstawianych w tej części wykładu systemów jest system wspomagający prowadzenie pozostałych ksiąg przedsiębiorstwa, w tym przede wszystkim księgi głównej, nazywanej kartoteką obrotów i sald.

65

Na początku roku obrotowego następuje otwarcie ksiąg rachunkowych na podstawie zestawienia bilansu lub zestawienia obrotów i sald. Następnie prowadzona jest bieżąca ewidencja zdarzeń gospodarczych oparta o własne i obce dowody źródłowe. Rejestracja i generowanie dowodów źródłowych może być prowadzona albo w dziedzinowych systemach informatycznych obsługujących księgi pomocnicze albo ręcznie. Dowody te stanowią podstawę do dokonania odpowiednich zapisów w porządku chronologicznym w jednym dzienniku lub w kilku dziennikach rodzajowych oraz w porządku systematycznym na kontach księgowych z zachowaniem zasady podwójnego zapisu. Zbiór danych zawierający księgowania nazywa się kartoteką obrotów i sald. Zapisy powstają w bazie danych systemu księgowego albo automatycznie na podstawie danych wygenerowanych przez dziedzinowe systemy informatyczne albo w sposób ręczny na podstawie przygotowywanych zestawień i dowodów PK – poleceń księgowania. Ostatnim etapem jest zamknięcie kont na koniec okresów sprawozdawczych (najczęściej miesiąca). Zakończenie księgowań i zamknięcie danego miesiąca wiąże się z wydrukiem (albo przeniesieniem na nośnik komputerowy) specjalnie oznaczonego zestawienia obrotów i sald, informacji sprawozdawczej kończącej dany okres oraz uniemożliwieniem dostępu do dalszych księgowań w zamykanym okresie.

. Zakończenie księgowań i zamknięcie danego miesiąca wiąże się z wydrukiem (albo przeniesieniem na nośnik komputerowy) specjalnie oznaczonego zestawienia obrotów i sald, informacji sprawozdawczej kończącej dany okres oraz uniemożliwieniem dostępu do dalszych księgowań w zamykanym okresie.")

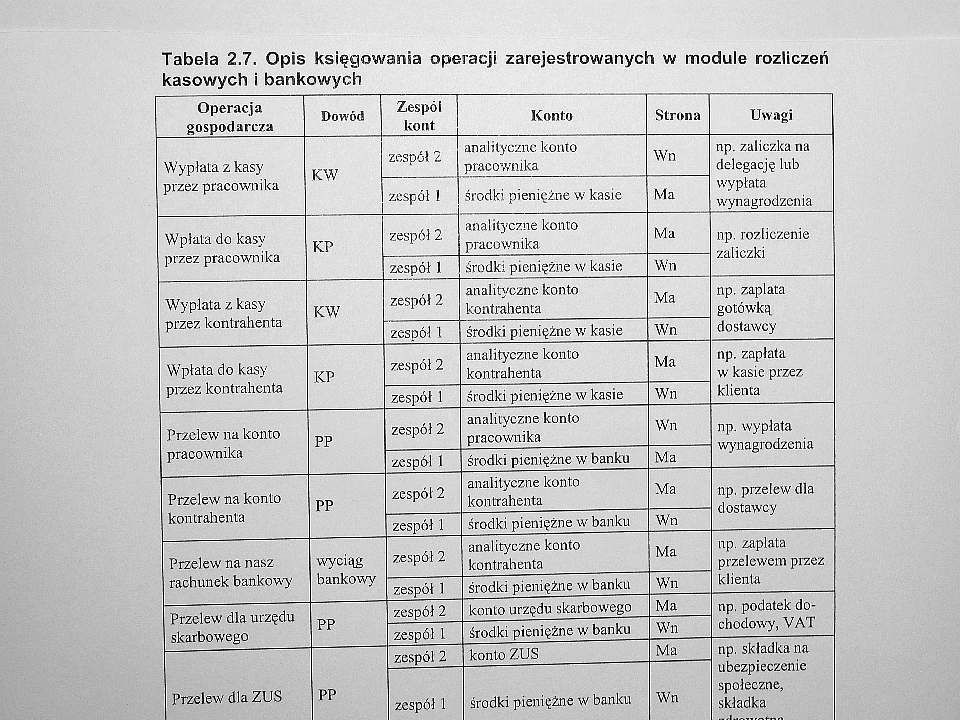

66

W praktyce system finansowo-księgowy obejmuje najczęściej następujące moduły:

obsługi ksiąg rachunkowych, obsługi rozliczeń bankowych, obsługi kasy, emisji dowodów korespondencji rozrachunkowej, rozliczeń podatku VAT, automatycznego rozliczania kosztów, generowania obowiązującej sprawozdawczości finansowej. Oprócz nich system f-k może zawierać moduły umożliwiające dokonywania operacji zakupu i sprzedaży różnego rodzaju usług, które z natury rzeczy nie są wykonywane w systemie gospodarki materiałowej i gospodarki wyrobami gotowymi, czyli nie są związane ze zmianą wartości zapasów przedsiębiorstwa.

67

Moduł obsługi ksiąg rachunkowych realizuje w szczególności następujące funkcje:

definiowanie zakładowego planu kont, prowadzenie dziennika, prowadzenie kartoteki obrotów i sald, ręczne księgowanie operacji gospodarczych, automatyczne księgowanie danych z systemów dziedzinowych. Zakładowy plan kont stanowi zbiór kont syntetycznych i analitycznych, na których są dokonywane księgowania operacji gospodarczych. Dla każdego konta określa się symbol i nazwę konta oraz ustala różne jego cechy, takie jak: charakter konta (syntetyczne, analityczne), możliwość przyjmowania zapisów po jednej lub po obu stronach konta, sposób przyjmowania zapisów (generowane automatycznie lub wprowadzane ręcznie przez operatora systemu.

, możliwość przyjmowania zapisów po jednej lub po obu stronach konta, sposób przyjmowania zapisów (generowane automatycznie lub wprowadzane ręcznie przez operatora systemu.")

68

W informatycznym systemie księgowym - w odróżnieniu od ręcznych technik prowadzenia księgowości - bezpośrednie księgowania są dokonywane jedynie na kontach analitycznych. Syntetyka powstaje jako rezultat agregacji (sumowania) księgowań dokonanych w analityce. Konsekwencją zastosowania systemu informatycznego jest nieco inne rozumienie księgi głównej, niż ma to miejsce w przypadku stosowania technik ręcznych. Jak wspomniano wcześniej nazywa się ona często kartoteką obrotów i sald i obejmuje wszystkie konta, które występują w bazie danych systemu finansowo-księgowego, czyli zarówno konta syntetyczne i analityczne. Konta analityczne w informatycznym systemie księgowym działają bowiem tak samo, jak konta syntetyczne w ręcznych systemach księgowości. Z przedstawionych wyżej powodów koniecznym jest, aby również treść zapisów w dzienniku umożliwiała dokonywanie księgowań na kontach analitycznych w systemie podwójnego zapisu (Winien, Ma).

.")

69

Dziennik powinien zawierać zatem następujące informacje:

numer pozycji dziennika, symbol, numer księgowy i datę wystawienia dowodu źródłowego, datę księgowania; symbol konta analitycznego, stronę konta, kwotę zapisaną na koncie; treść operacji gospodarczej. W przypadku zdefiniowania przytoczonej wyżej struktury zbioru dziennika każda operacja gospodarcza (dowód źródłowy) jest podstawą do dokonania przynajmniej dwóch zapisów w dzienniku (jednego ze stroną Winien, drugiego ze stroną Ma) i w konsekwencji zapisu na przynajmniej dwóch kontach analitycznych.

jest podstawą do dokonania przynajmniej dwóch zapisów w dzienniku (jednego ze stroną Winien, drugiego ze stroną Ma) i w konsekwencji zapisu na przynajmniej dwóch kontach analitycznych.")

70

Struktura zbioru księgi głównej, zwanej często kartoteką obrotów i sald, może się przedstawiać następująco: symbol konta, obroty miesięczne po stronie Winien, obroty miesięczne po stronie Ma, obroty narastająco po stronie Winien, obroty narastająco po stronie Ma, saldo Wn, saldo Ma. Zapisy w dzienniku i księgach mogą następować w sposób ręczny lub automatycznie. Zapisy ręczne są dokonywane w sytuacji, gdy księgowana operacja gospodarcza nie została zarejestrowana w żadnym z dziedzinowych systemów informatycznych lub została uprzednio zarejestrowana w systemie, który nie jest zintegrowany z systemem finansowo-księgowym i nie przesyła do niego danych o stosownych dekretach. W tej drugiej sytuacji należy oczekiwać, że system dziedzinowy emituje pewne zestawienia, w oparciu o które można wystawić stosowne dla danej operacji gospodarczej polecenia księgowania (często nazywane rozdzielnikami, np. płac, kosztów, materiałów itp.), w postaci papierowej.

, w postaci papierowej.")

71