Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

PAPIERY KOMERCYJNE & BANKOWE PAPIERY WARTOŚCIOWE

Jakub Gładysz Paulina Wasil

2

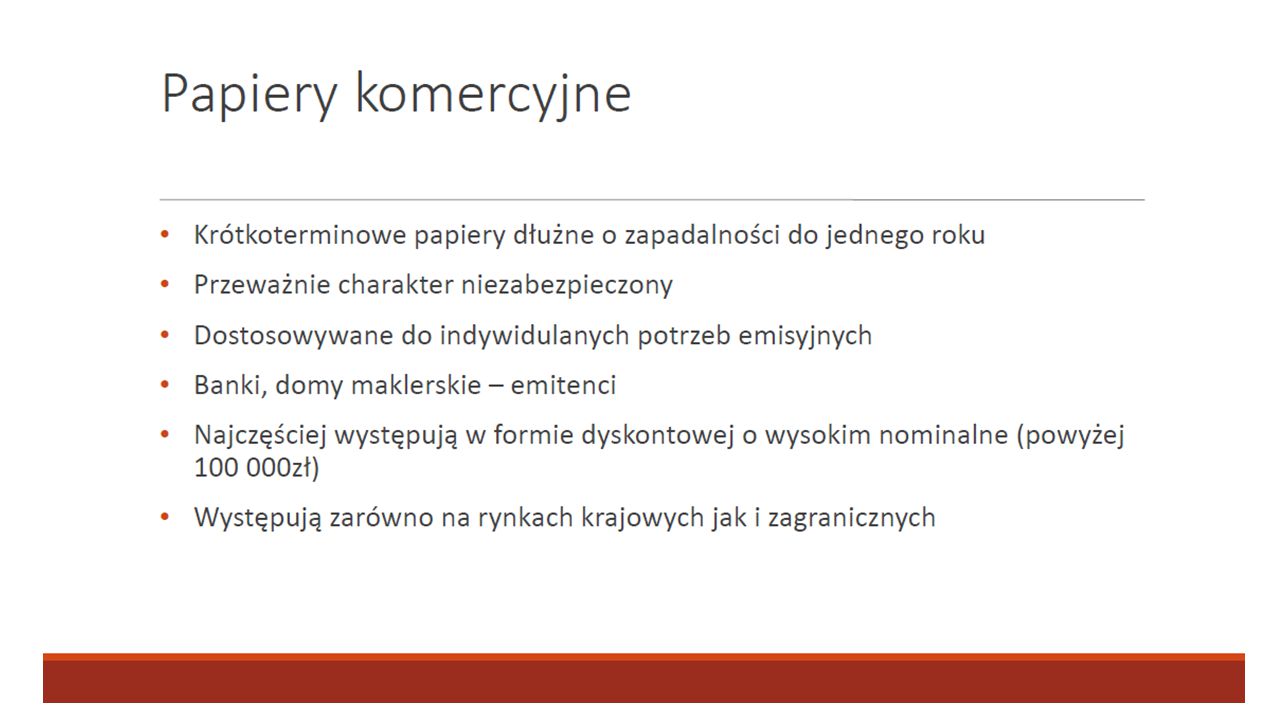

Papiery komercyjne commercial papers – krótkoterminowe skrypty dłużne

Krótkoterminowe papiery dłużne Zapadalność do 1 roku Zwykle niezabezpieczone (emitent musi posiadać wystarczającą wiarygodność kredytową) Dostosowane do indywidualnych potrzeb emisyjnych Organizatorzy emisji - banki i domy maklerskie Najczęściej forma dyskontowa (zerokuponowa); wysoki nominał >100,000 zł.

Dostosowane do indywidualnych potrzeb emisyjnych. Organizatorzy emisji - banki i domy maklerskie. Najczęściej forma dyskontowa (zerokuponowa); wysoki nominał >100,000 zł.")

3

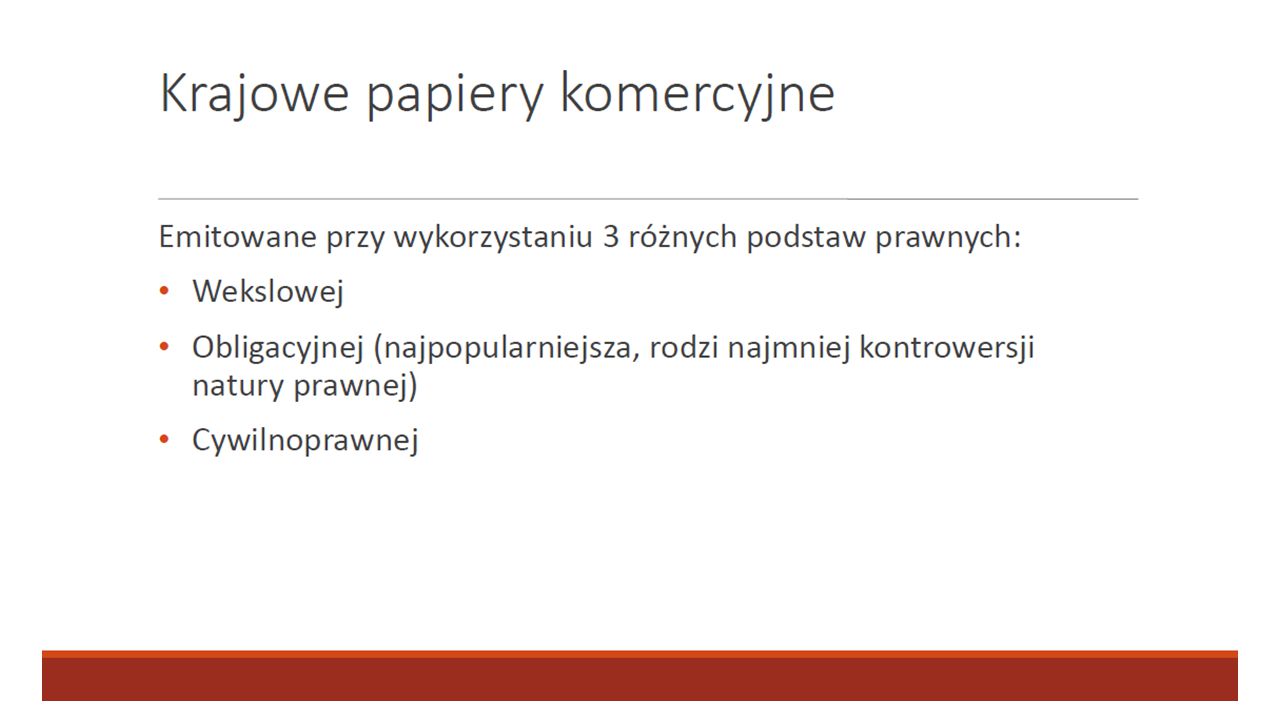

Papiery komercyjne – emisja w Polsce

Na podstawie trzech aktów prawnych: Ustawie o Prawie Wekslowym z 28 kwietnia 1936r. jako weksle (przemysłowe, komercyjne, krótkoterminowe, obrotowo-inwestycyjne), Ustawie Kodeks Cywilny z 23 kwietnia 1964r. jako bony komercyjne, Ustawie o Obligacjach z 29 czerwca 1995r. jako obligacje krótkoterminowe.

, Ustawie Kodeks Cywilny z 23 kwietnia 1964r. jako bony komercyjne, Ustawie o Obligacjach z 29 czerwca 1995r. jako obligacje krótkoterminowe.")

4

Obligacje niezabezpieczone

Inwestor nie ma gwarancji spłaty należnych odsetek i wykupu. Ułatwiona możliwość obrotu przez wierzyciela (cesja bądź zdematerializowanie). Brak opłat w momencie emisji, potem 1% od obrotu (o ile nie zachodzi on z podmiotem zwolnionym z VAT). W teorii finansów ryzyko ich nabywcy jest większe, dlatego też powinny charakteryzować się one wyższym oprocentowaniem…

. Brak opłat w momencie emisji, potem 1% od obrotu (o ile nie zachodzi on z podmiotem zwolnionym z VAT). W teorii finansów ryzyko ich nabywcy jest większe, dlatego też powinny charakteryzować się one wyższym oprocentowaniem…")

5

Obligacje niezabezpieczone c.d.

… reguła ta jednak jest często niezachowana, jeżeli emitentem obligacji jest podmiot o ugruntowanej renomie i dobrej sytuacji finansowej.

6

PRZYKŁAD RYNKOWY OBLIGACJE PKN ORLEN

Mimo, iż emisja z listopada 2013 była niezabezpieczona, to jej oprocentowanie wynosiło WIBOR 6M + 1,3% marży, co przy stopie 6-msc WIBOR na poziomie 2,7% generuje 4% stopę zwrotu. W tym okresie była to oferta porównywalna z najlepszymi lokatami na rynku, za wyjątkiem lokaty Credit Agricole na 4,25%. W stosunku do mniejszych podmiotów widać już jednak wpływ kwestii zabezpieczenia na oprocentowanie, a tym samym koszty obsługi zadłużenia dla emitenta.

7

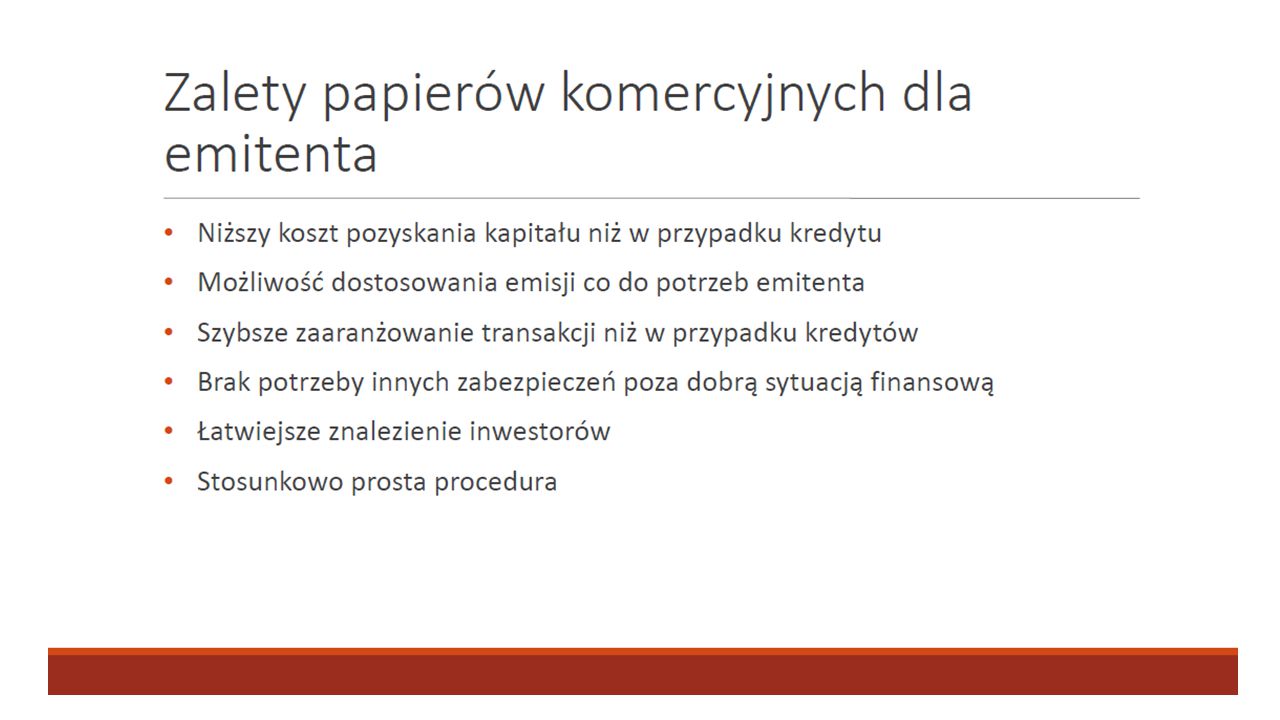

Zalety papierów komercyjnych

Niższy koszt pozyskania kapitału niż w przypadku kredytu Dostosowanie do potrzeb konkretnego emitenta Szybkie pozyskanie środków Łatwiejsze znalezienie inwestorów poprzez pośrednictwo banku Stosunkowo prosta procedura.

8

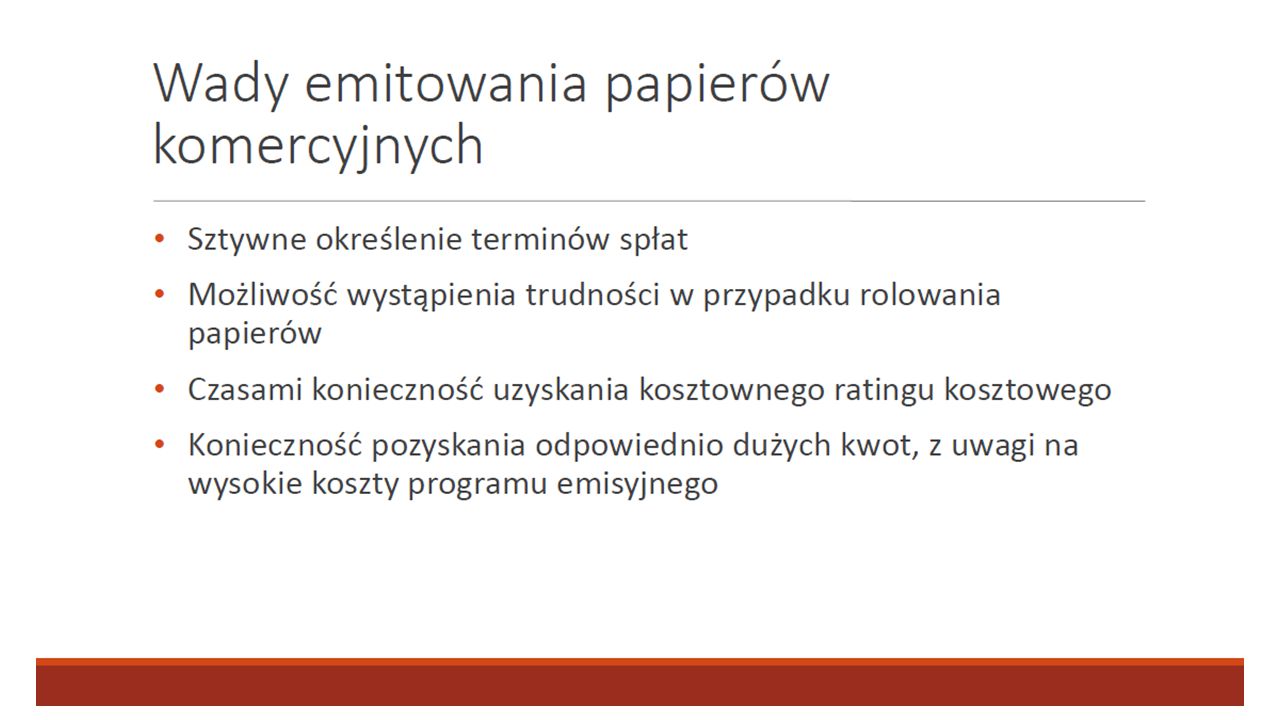

Wady papierów komercyjnych

Sztywne określenie terminów spłat Możliwe trudności w przypadku rolowania papierów Niekiedy kosztowne uzyskanie ratingu Pozyskiwanie od razu dużych kwot z uwagi na wysokie koszty programu emisyjnego.

9

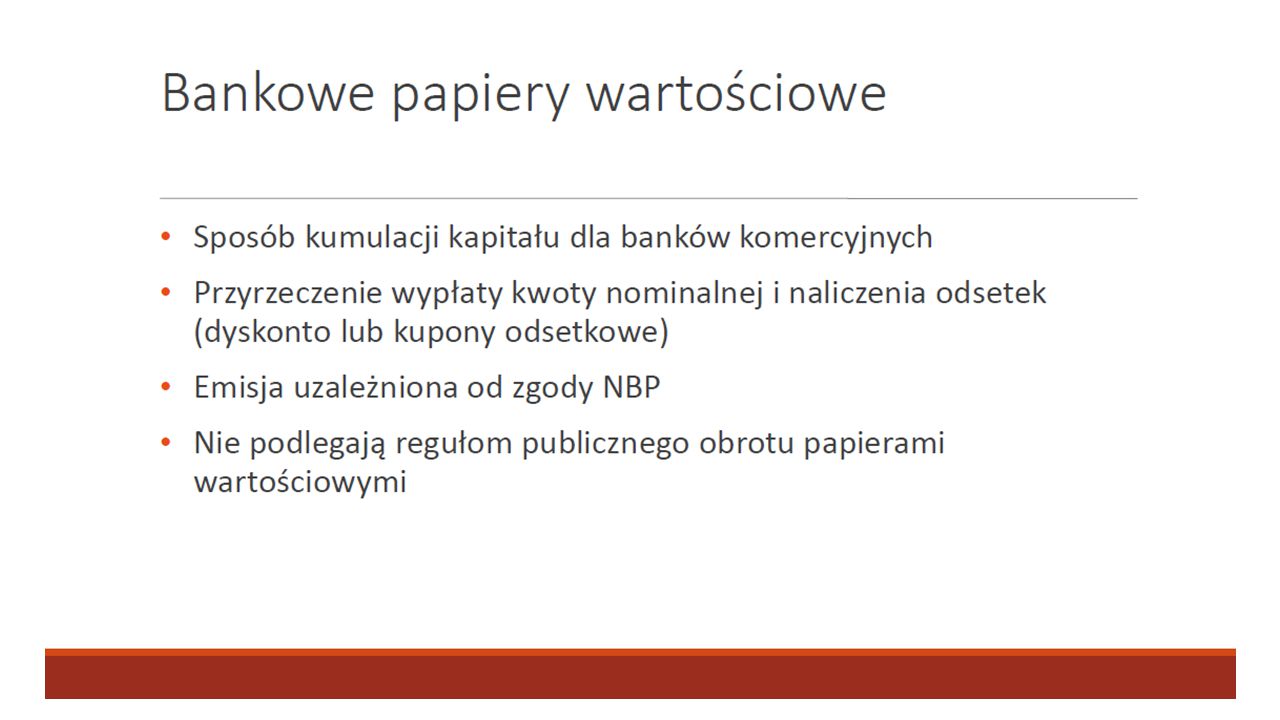

Bankowe Papiery Wartościowe

Bony Oszczędnościowe Certyfikaty Depozytowe Listy Zastawne Są dowodem powierzenia środków bankowi Wypłacają kwotę nominalną i odsetki przez bank Nie podlegają regułom publicznego obrotu papierami wartościowymi, ale ich emisja może być uzależniona od zgody NBP

10

Porównanie: BO i CD Bon Oszczędnościowy Certyfikat Depozytowy

Dla osób fizycznych Dla klientów instytucjonalnych Małe kwoty nominalne Duże kwoty nominalne Ma charakter oszczędnościowy i wszystkie cechy rachunku oszczędnościowego Nie ma charakteru oszczędnościowego Służy regulowaniu płynności przedsiębiorstw i innych podmiotów Nie jest przeznaczony do obrotu Przed terminem może być umorzony w banku emitencie Przeznaczony do obrotu, obrót wtórny umożliwiający zbycie przed terminem dla innego inwestora Zawsze imienne Przeważnie na okaziciela Przy wcześniejszym sprzedania traci się część lub całość odsetek Odsetki nie są tracone

11

Przykład: Bon Oszczędnościowy

SK Bank oferuje bony o nominale: 1000zł, 3000zł lub 5000zł. Odsetki wypłacane co 3 miesiące. Oprocentowanie zmienne od r. wynosi 4,20%.

12

Przykład 1: Certyfikat Depozytowy

CD Spółek Amerykańskich Koszyk akcji 9 spółek amerykańskich Czas trwania 18 miesięcy Oprocentowanie gwarantowane (0,01%) Oprocentowanie premiowe Poziom partycypacji pomiędzy 55% a 85% Minimalna kwota inwestycji 1000zł

Oprocentowanie premiowe. Poziom partycypacji pomiędzy 55% a 85% Minimalna kwota inwestycji 1000zł.")

13

Przykład 2: Certyfikat Depozytowy

14

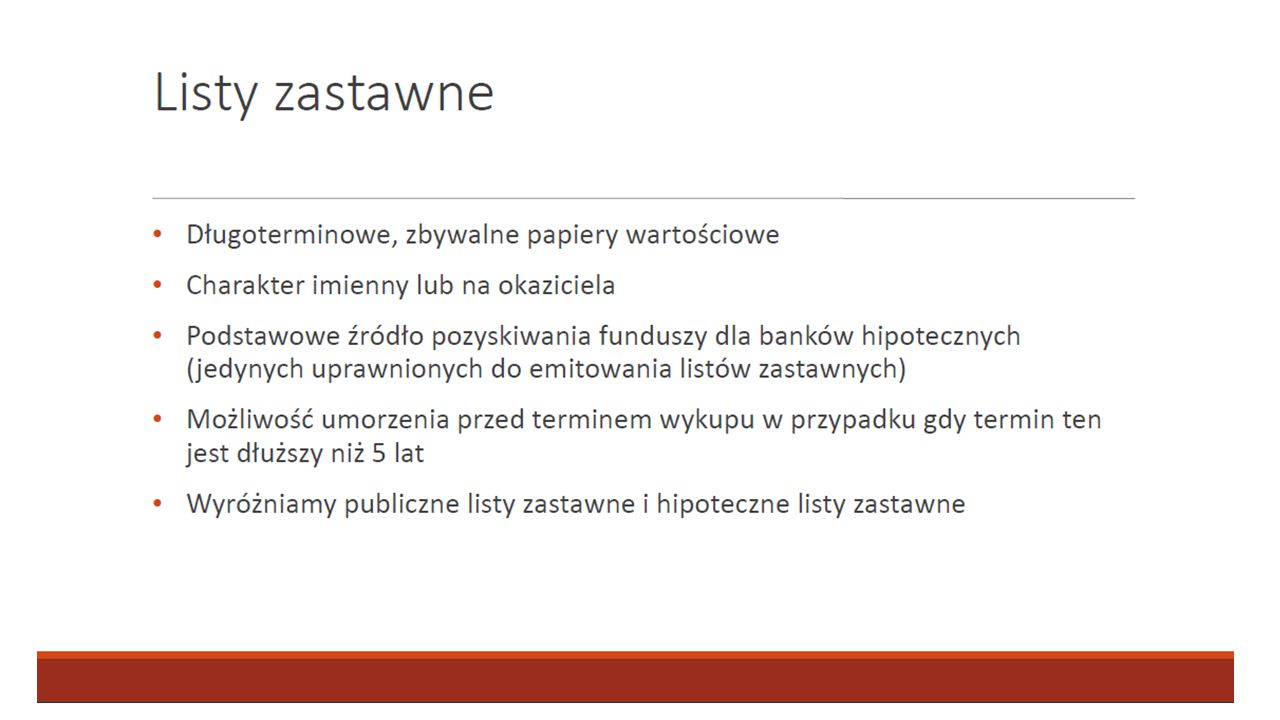

Listy Zastawne - teoria

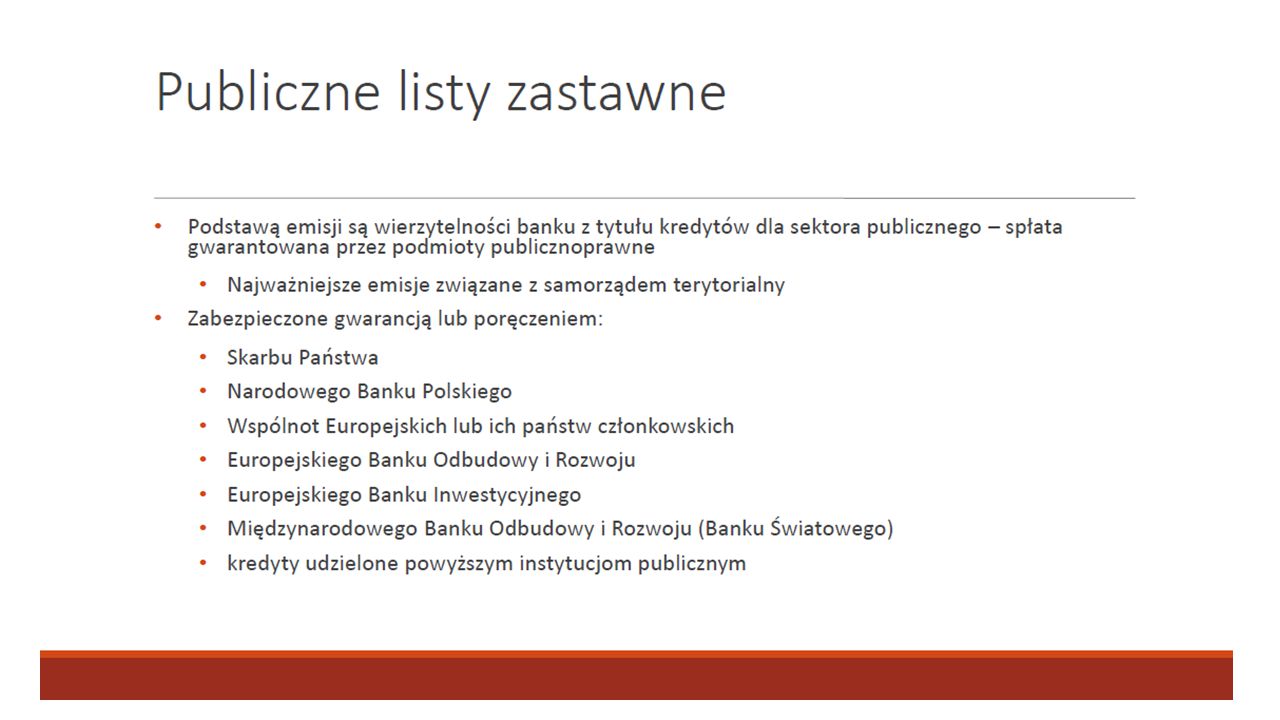

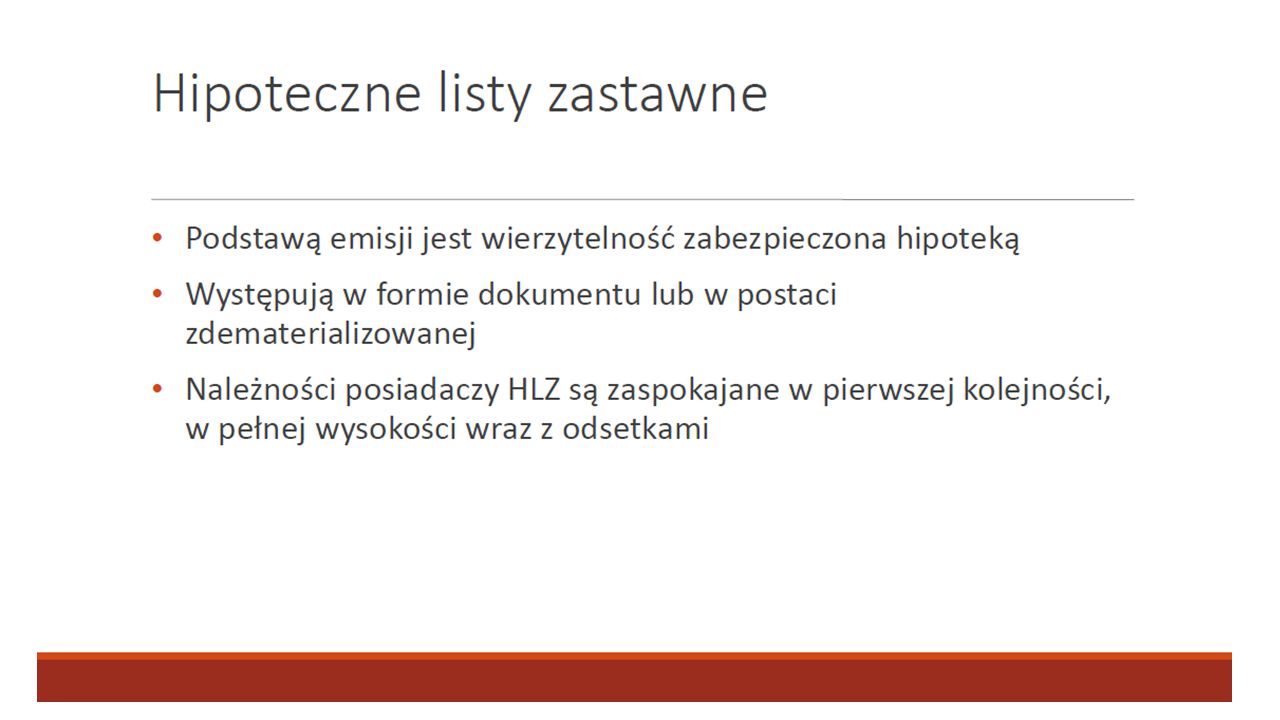

Listy zastawne – źródło pozyskiwania środków przez banki hipoteczne. Publiczne – spłata jest gwarantowana lub poręczona przez podmioty publicznoprawne np. Skarb Państwa, NBP. Najważniejsze znaczenie mają emisje związane z finansowaniem samorządu terytorialnego Hipoteczne – zabezpieczenie stanowią hipoteki ustanowione na nieruchomościach

15

Listy Zastawne - zagranica

Dania i Niemcy - największy udział listów zastawnych w finansowaniu sektora bankowego Sprawdzona 100-letnia praktyka stosowania i bardzo bezpieczne dla inwestorów rozwiązania prawne SKUTEK: tamtejsze instrumenty pozostają płynne i względnie tanie dla emitenta. Tylko w Niemczech wyemitowano w samym 2000 r. papiery na kwotę 859 mln € – dla porównania łączna wielkość emisji wyniosła w Polsce od 2000 r. ok. 700 mln €

16

Listy Zastawne – zagranica c.d.

Jeszcze kilka lat temu wszystkie hipoteki w Danii były refinansowane listami zastawnymi. W przypadku listów niemieckich i duńskich refinansowanie takie jest niewiele droższe niż cena długu państwowego. Najważniejsze: daje to bankom długoterminowe pasywa, a przez to możliwość długoterminowego kredytowania.

Podobne prezentacje

>")