Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Ekonometria II Modele stacjonarne procesów stochastycznych i modele dynamiczne dr hab. Mieczysław Kowerski

2

Proces stochastyczny

3

Stacjonarny proces stochastyczny

4

Słaby proces stochastyczny

5

Proces stochastyczny w ekonomii

6

Ścieżka losowa jako typowy przykład niestacjonarności zmiennej ekonomicznej

7

Dowód niestacjonarności procesu błądzenia losowego (dodatek)

")

8

Korelacja pozorna George Udny Yule (18 February 1871 – 26 June 1951 usually known as Udny Yule, was a British statistician, born at Beech Hill, a house in Morham near Haddington, Scotla nd and died in Cambridge, EnglandBritishstatisticianMorhamHaddingtonScotla ndCambridge, England

9

Regresja pozorna

10

Istota regresji pozornej (dodatek)

")

11

Konsekwencje regresji pozornej

12

Przyrosty szeregu niestacjonarnego

13

Definicja procesu zintegrowanego

14

Operacje na przyrostach

15

Stacjonarność a integracja

16

Stacjonarność procesu (dodatek)

")

17

Średnia i wariancja procesu (dodatek)

")

18

Wniosek

19

Testowanie stacjonarności procesu. Wprowadzenie

20

Test Dickeya – Fullera pierwiastka jednostkowego (ang. unit root test)

")

21

Przekształcenia równania (dodatek)

")

22

Wnioskowanie na podstawie równania

23

Tablice testu D–F

24

Postępowanie w przypadku istnienia pierwiastka jednostkowego

25

Rozszerzony test Dickeya – Fullera

26

Pojęcie kointegracji

27

Definicja kointegracji

28

Uogólnienie kointegracji

29

Testowanie kointegracji

30

Dynamiczne modele ekonometryczne

31

Modele tendencji rozwojowej (trendu)

")

32

Modele z rozkładami opóźnień

33

Modele ze skończonym rozkładem opóźnień (A. Zeliaś, Teoria prognozy, PWE, Warszawa 1997, s. 252–271 oraz 281–288 a także A.S. Goldberger, Teoria ekonometrii, PWN, Warszawa 1975, s. 352 –356)

.")

34

Problemy związane z estymacją modeli ze skończonym rozkładem opóźnień

35

Metody estymacji modeli ze skończonym rozkładem opóźnień

36

Modele z nieskończonym rozkładem opóźnień

37

Transformcja Koyck’a

38

Założenia dotyczące wag (dodatek)

")

39

Przekształcenia modelu z nieskończonym rozkładem (dodatek)

")

40

Model Koyck’a

41

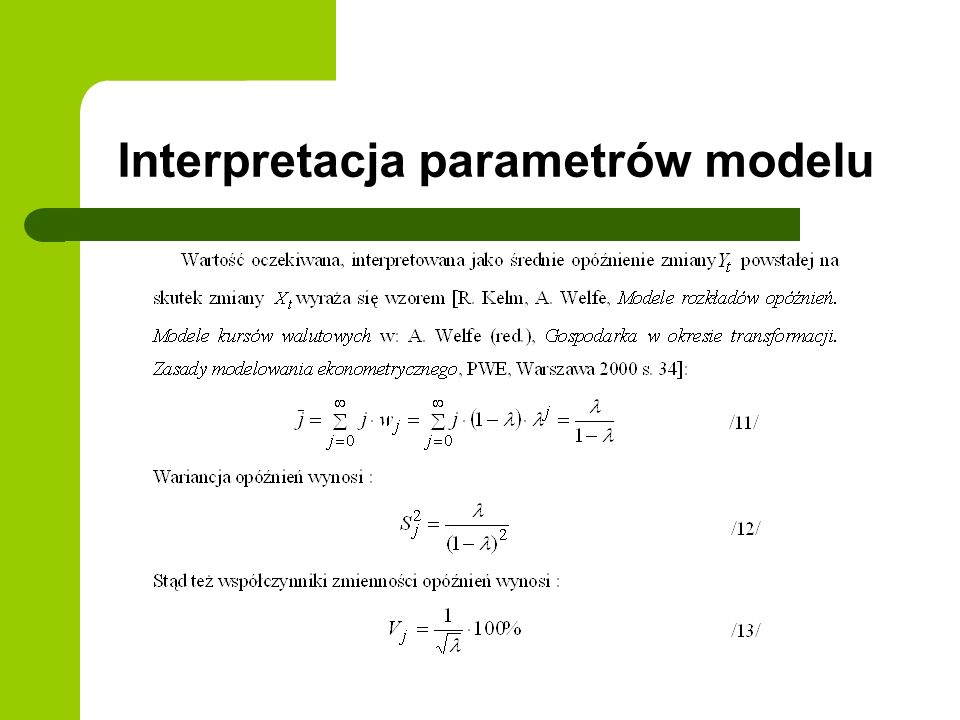

Interpretacja parametrów modelu

43

Estymacja parametrów modelu Koyck’a

44

Modele autoregresyjne

45

Problemy związane z szacowaniem parametrów modeli autoregresyjnych

46

Wybór optymalnego opóźnienia

47

Modele autoregresyjne z rozkładem opóźnień

48

Model ADL(1,1,1)

")

49

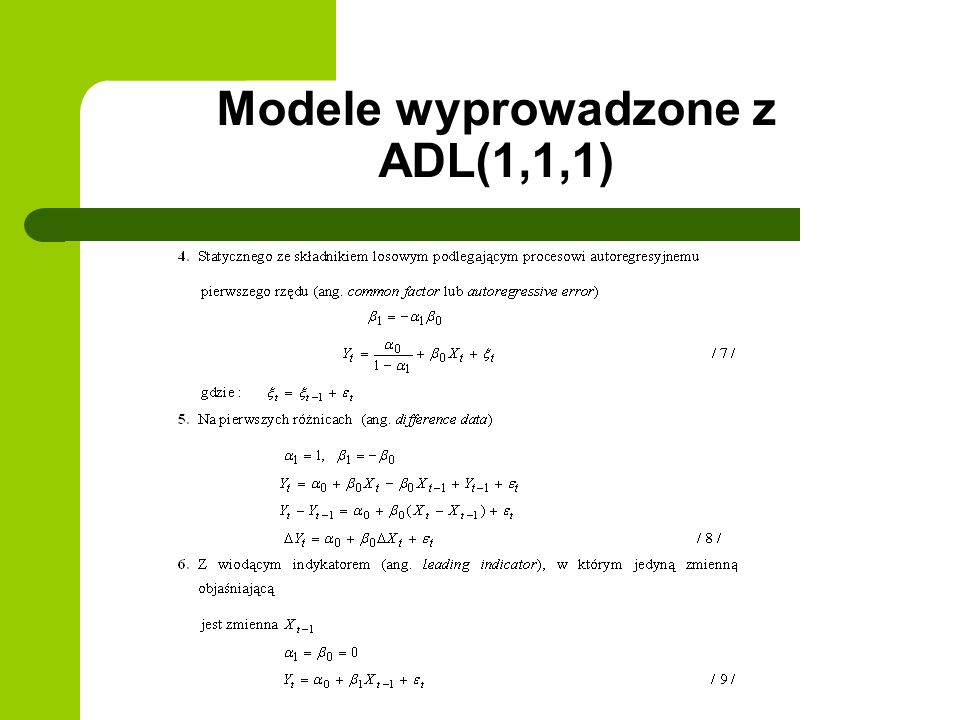

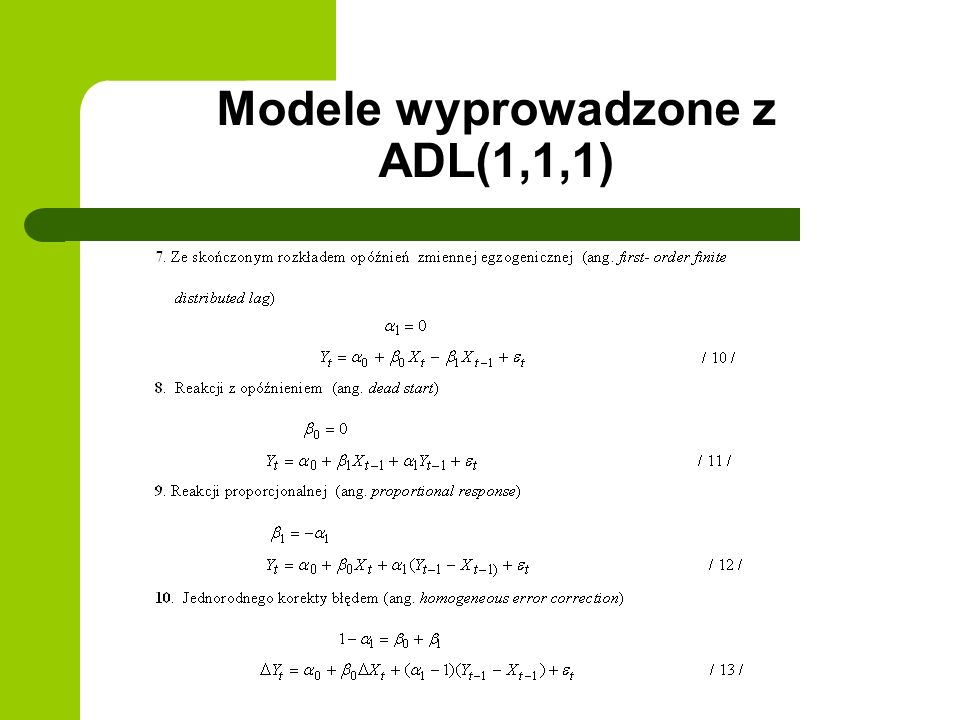

Modele wyprowadzone z ADL(1,1,1)

")

52

Dziękuję za uwagę

Podobne prezentacje

>")