Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Wybrane elementy analizy ekonomicznej Kontakt: ewelina.idziak@gazeta.pl ewelina.idziak@gazeta.pl Zaliczenie: Ostatnie zajęcia Wziąć na zaliczenie KALKULATORY !

2

Analiza ekonomiczna Literatura 1. M. Sierpińska, T.Jachna, Metody Podejmowania Decyzji Finansowych-Analiza przykładów i przypadków, Wydawnictwo Naukowe PWN 2. L. Bednarski, R. Borowiecki, J. Duraj, E. Kurtys, ANALIZA ekonomiczna przedsiębiorstwa, Wyd. A.E. Im. Oskara Langego we Wrocławiu 3. W. Bień, Zarządzanie finansami przedsiębiorstwa, Difin 4. E. Kurtys, Analiza finansowa przedsiębiorstwa w przykładach i zadaniach, Wyd. A.E. W Poznaniu (MD 84) 5. J. Czekaj, Z. Dresler, Zarządzanie finansami przedsiębiorstw – Podstawy teorii, Wydawnictwo Naukowe PWN

5. J. Czekaj, Z. Dresler, Zarządzanie finansami przedsiębiorstw – Podstawy teorii, Wydawnictwo Naukowe PWN.")

3

Materiały źródłowe: I. Bilans Rachunek zysków i strat Rachunek przepływów pieniężnych Zestawienie zmian w kapitale własnym Informacja dodatkowa (dane dot. przedsiębiorstwa, okresie sprawozdawczym, podmioty powiązane +objaśnienia kategorii ekonomicznych) II. F-01 m/q; F-02; F-01/S Opinie, raporty audytorów, materiały z kontroli Raporty roczne, raporty branżowe Biznes plany i inne

II. F-01 m/q; F-02; F-01/S Opinie, raporty audytorów, materiały z kontroli Raporty roczne, raporty branżowe Biznes plany i inne.")

4

Analiza ekonomiczna a finansowa Analiza finansowa Analiza ekonomiczna

5

Poziomy efektywności

6

Wybrane obszary analizy przedsiębiorstwa przez banki

7

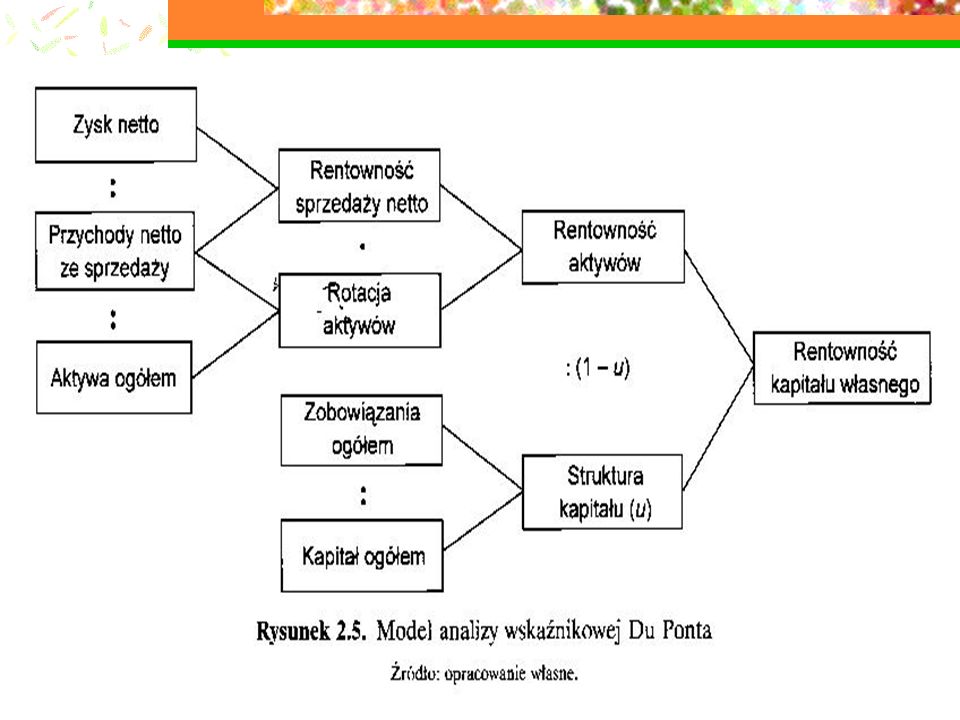

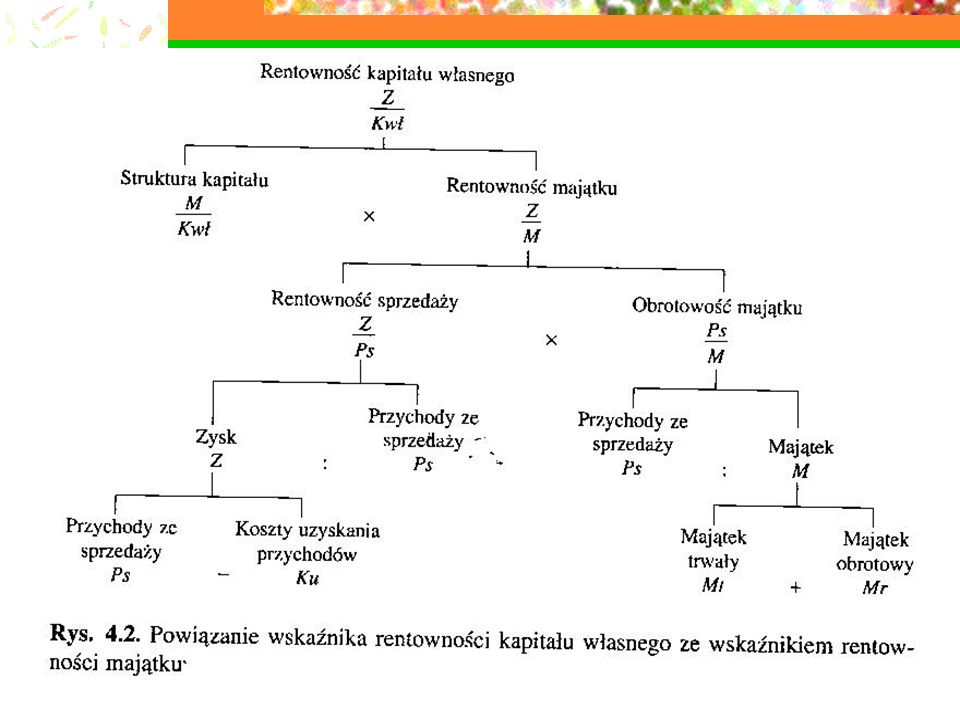

Analiza rentowności przedsiębiorstwa Ewelina Idziak ewelina.idziak@gazeta.pl

8

Analiza rentowności przedsiębiorstwa Wskaźniki rentowności pokazują efekty finansowe w stosunku do: Wartości sprzedaży Majątku Kapitału (własnego i obcego) Dostarczają one informacji w jaki sposób zarządzanie firmą w różnych aspektach (majątek, kapitał, płynność) wpływa na osiągane przez przedsiębiorstwo wyniki finansowe

Dostarczają one informacji w jaki sposób zarządzanie firmą w różnych aspektach (majątek, kapitał, płynność) wpływa na osiągane przez przedsiębiorstwo wyniki finansowe")

9

Analiza rentowności przedsiębiorstwa Innymi słowy: Wskaźniki rentowności służą do oceny efektywności oraz zdolności kierownictwa przedsiębiorstwa do generowania zysków z zaangażowanych środków czy też efektywnego lokowania nowych kapitałów.

10

Analiza rentowności przedsiębiorstwa Podstawowe rodzaje zysków, jakie są wykorzystywane przy badaniu rentowności (patrz 1 zajęcia): zysk brutto na sprzedaży zysk na sprzedaży zysk na działalności operacyjnej zysk na działalności gospodarczej zysk brutto zysk netto

: zysk brutto na sprzedaży zysk na sprzedaży zysk na działalności operacyjnej zysk na działalności gospodarczej zysk brutto zysk netto")

11

Analiza rentowności przedsiębiorstwa Rentowność sprzedaży

12

Analiza rentowności przedsiębiorstwa Różnica między rentownością sprzedaży brutto i netto wynika z polityki fiskalnej państwa. Dla porównań międzynarodowych oblicza się rentowność operacyjną sprzedaży, przy wykorzystaniu zysku z działalności operacyjnej powiększonego o amortyzację (EBITDA).

..")

13

Wskaźnik rentowności aktywów (ROA return on total assets) Informuje o wielkości zysku netto przypadającego na jednostkę źródeł finansowania zaangażowanych w aktywa przedsiębiorstwa

Informuje o wielkości zysku netto przypadającego na jednostkę źródeł finansowania zaangażowanych w aktywa przedsiębiorstwa")

14

Wskaźnik rentowności kapitałów (ROE return on equity) Wskaźnik ten informuje o rentowności z kapitału (własnego lub obcego).

Wskaźnik ten informuje o rentowności z kapitału (własnego lub obcego).")

15

Wskaźnik rentowności kapitału stałego Odzwierciedla potencjalne możliwości rozwoju przedsiębiorstwa. Istotny miernik kondycji finansowej.

18

Zadanie: 1.Wylicz rentowności 2.Dokonaj ich analizy (zmienności) 3.Oceń przedsiębiorstwo przez pryzmat rentowności

3.Oceń przedsiębiorstwo przez pryzmat rentowności")

20

Wyniki (+interpretacja):

:")

21

Płynność finansowa

23

Wskaźniki płynności finansowej wyrażają zdolność jednostki do regulowania swoich zobowiązań w terminie. Płynność finansowa jest istotna dla każdej firmy, pod względem jej istnienia.

24

Wyróżniono cztery podstawowe wskaźniki płynności finansowej: Wskaźnik Wz ó r Opis Wskaźnik bieżącej płynności aktywa bieżące / zobowiązania bieżące Charakteryzuje możliwości regulowania zobowiązań posiadanymi środkami obrotowymi. Wartość tego wskaźnika powinna się mieścić w granicy.W przypadku gdy jego wartość spada poniżej 1,0, może to wskazywać na kłopoty przedsiębiorstwa z regulowaniem zobowiązań w terminie, ale też świadczyć o agresywnym, nastawionym na szybkie zwiększanie się zysk ó w. Jednocześnie jest to pozytywny znak dla inwestor ó w. Wartość wskaźnika powyżej 3,0 wskazuje na problemy z obrotem majątku.

25

Wskaźnik Wz ó r Opis Wskaźnik szybki płynności (aktywa bieżące – zapasy – rozliczenia okresowe czynne) / zobowiązania bieżące Informuje o natychmiastowej zdolność przedsiębiorstwa do spłaty zaciągniętych zobowiązań. Optymalna jego wartość powinna mieścić się w przedziale. Spadek wartości poniżej 1,0 oznacza zachwianie płynności firmy.

26

Wskaźnik Wz ó r Opis Wskaźnik natychmiastowej wymagalności (aktywa bieżące – zapasy - należności) / zobowiązania bieżące Wskaźnik pokazuje jaką część zaciągniętych zobowiązań firma jest w stanie pokryć posiadanymi środkami pieniężnymi. Brak got ó wki nie musi oznaczać kłopot ó w finansowych sp ó łki, natomiast całkowity jej brak uniemożliwia zawieranie szybkich i korzystnych transakcji.

27

Wskaźnik Wz ó r Opis Wskaźnik zobowiązań natychmiast wymagalnych Środki pieniężne / Płatności natychmiast wymagalne (np. o okresie zapadalności do 3 m-cy) Wskaźnik ukazuje stosunek got ó wki do płatności, kt ó re są wymagalne natychmiast. Za płatności wymagalne natychmiast bierzemy pod uwagę płatności, dla kt ó rych termin wymagalności przypada na najbliższe trzy miesiące. Ocena tego wskaźnika następuje poprzez por ó wnanie jego wartości z wartościami tego wskaźnika z poprzednich okres ó w.

Wskaźnik ukazuje stosunek got ó wki do płatności, kt ó re są wymagalne natychmiast. Za płatności wymagalne natychmiast bierzemy pod uwagę płatności, dla kt ó rych termin wymagalności przypada na najbliższe trzy miesiące. Ocena tego wskaźnika następuje poprzez por ó wnanie jego wartości z wartościami tego wskaźnika z poprzednich okres ó w..")

Podobne prezentacje

>")

Wskaźnik koniunktury spółek z rynku NewConnect Zespół pod kierunkiem Prof. dr hab. Marii Sierpińskiej Wyższa.>")