Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Polityka fiskalna Państwa zawsze mają jakąś politykę fiskalną, nawet jeśli byłaby ona chaotyczna -------------------------------------------------- Polityka fiskalna -ma zawsze aspekt i konsekwencje polityczne

2

POLITYKA GOSPODARCZA A FISKALNA Polityka Gospodarcza -monetarna Fiskalna Terytorialna Sektorowa Demograficzna Innowacyjna …………………………… Najsilniej oddziaływująca fiskalna monetarna

3

Ad/Polityka fiskalna a gospodarcza Każde państwo współcześnie prowadzi jakąś politykę gospodarczą Może to być polityka o różnym stopniu aktywności i otwartości Celowa minimalizacja polityki gospodarczej też jest polityką (np.Singapur) Przyjęta polityka fiskalna jest decydująca- przesądza cele i zakres polityki gospodarczej

Przyjęta polityka fiskalna jest decydująca- przesądza cele i zakres polityki gospodarczej")

4

Cele polityki fiskalnej--ogólne Zaspokojenie potrzeb państwa na pieniądz (cel fiskalny- dochody) Realizacja podstawowych (statutowych) zadań władz publicznych;” twarde państwo” Realizacja pozafiskalnych celów państwa przy wykorzystaniu instrumentów polityki fiskalnej To wszystko dzieje się w konkretnym otoczeniu politycznym,które tworzy ramy I w otoczeniu miedzynarodowym

Realizacja podstawowych (statutowych) zadań władz publicznych; twarde państwo Realizacja pozafiskalnych celów państwa przy wykorzystaniu instrumentów polityki fiskalnej To wszystko dzieje się w konkretnym otoczeniu politycznym,które tworzy ramy I w otoczeniu miedzynarodowym")

5

Polityka fiskalna-funkcje państwa FUNKCJA STABILIZACYJNA-wspieranie makroekonomicznej stabilności gospodarki W praktyce: spłaszczanie cyklów koniunkturalnych W fazie szybkiego wzrostu podnoszenie podatków realnych, hamowanie wydatków W fazie depresji- zmniejszanie podatków, by zwiększyć popyt, większe wydatki nawet kosztem deficytu

6

FUNKCJA ALOKACYJNA alokacja czynników wytwórczych -sektor państwowy- prywatny oszczędności – konsumpcja –inwestycje alokacja terytorialna alokacja sektorowa Powody: Istnienie dóbr publicznych Niedoskonała konkurencja Efekty zewnętrzne Niekompletnośc rynków Asymetria informacji bezrobocie

7

Funkcja redystrybucyjna-wtórny podział PKB Terytorialna,regionalna Spozycie- konsumpcja (makro) Ogólnie w strukturze dochodów (rozpiętość) Gałęziowo -dochody poszczególnych grup społecznych Czasowo-interesy długofalowe i doraźne Generacyjna (młodzi-starzy) ------------------------------------ Efektywność a sprawiedliwość Instrumenty: Wielkośc i struktura podatków Skale podatkowe, progi wolne od podatku Podatki majątkowe Ulgi podatkowe,zwolnienia Dotacje Ubezpieczenia społeczne Środki zabezpieczenia społecznego- bezwględne świadczenia

Ogólnie w strukturze dochodów (rozpiętość) Gałęziowo -dochody poszczególnych grup społecznych Czasowo-interesy długofalowe i doraźne Generacyjna (młodzi-starzy) Efektywność a sprawiedliwość Instrumenty: Wielkośc i struktura podatków Skale podatkowe, progi wolne od podatku Podatki majątkowe Ulgi podatkowe,zwolnienia Dotacje Ubezpieczenia społeczne Środki zabezpieczenia społecznego- bezwględne świadczenia")

8

Wzrost gospodarczy jako cel polityki fiskalnej Wzrost gospodarczy zapewnia zwiększenie bazy podatkowej i wzrost dochodów z podatków Celem jest wzrost szybszy (dynamika) niż wzrost długu (co jest warunkiem zmniejszenia długu (jako % PKB);np. wzrost 3,5 %,wzrost deficytu 2,5 %) Wzrost umożliwia zmniejszenie % bezrobocia a zatem stabilizację polityczną

Wzrost umożliwia zmniejszenie % bezrobocia a zatem stabilizację polityczną.")

9

Cele polityki fiskalnej-szczegółowe Tworzenie warunków do wzrostu i rozwoju gospodarki (polityka gospodarcza) Optymalizacja obciążeń podatkowych by zapewnić finansowanie wydatków i popierać oszczędności w gospodarce Minimalizacja bezrobocia, bodźce dla tworzenia miejsc pracy Zmniejszanie amplitudy wahań cyklu koniunkturalnego Polityka kształtowania struktury dochodów (w tym zróżnicowania ) Korekta nadzwyczajnych szoków wewnętrznych i zewnętrznych (amortyzowanie)

Optymalizacja obciążeń podatkowych by zapewnić finansowanie wydatków i popierać oszczędności w gospodarce Minimalizacja bezrobocia, bodźce dla tworzenia miejsc pracy Zmniejszanie amplitudy wahań cyklu koniunkturalnego Polityka kształtowania struktury dochodów (w tym zróżnicowania ) Korekta nadzwyczajnych szoków wewnętrznych i zewnętrznych (amortyzowanie)")

10

Ad/ optymalizacja obciążeń- ograniczenia Istnieje pewien dany poziom obciążeń Silne hamulce polityczne dla zwiększania obciążeń (nawet w autokracjach) Stąd ważna jest optymalizacja-przy danym (akceptowanym)poziomie obciążeń Nie naruszanie przyjętych ograniczeń (np.limit deficytu budżetowego i długu -UE) Optymalizacja dotyczy także polityki- nie naruszania istniejącej struktury interesów

Stąd ważna jest optymalizacja-przy danym (akceptowanym)poziomie obciążeń Nie naruszanie przyjętych ograniczeń (np.limit deficytu budżetowego i długu -UE) Optymalizacja dotyczy także polityki- nie naruszania istniejącej struktury interesów")

11

ad/Minimalizacja bezrobocia To ważny cel każdego rządu -kryteria polityczne - polityki gospodarczej -czysto fiskalne Bezrobocie zmniejsza PKB i dochody podatkowe Trwale bezrobotni wypadają z rynku, zmniejsza się kapitał ludzki Niskie bezrobocie (spadek) zwiększa akceptację polityczną rządzących Wzrost bezrobocia zmniejsza wiarygodność (koszty długu)

zwiększa akceptację polityczną rządzących Wzrost bezrobocia zmniejsza wiarygodność (koszty długu)")

12

Ad/zmniejszanie wahań cyklu Teoria łagodzenia :Keynes. Zakres i głębokoś c interwencji fiskalnej przez wydatki-sporna Fakty: wszyscy to robią obecnie (w róznym zakresie) Siła narzędzi fiskalnych Szybkość konsekwencji –ale krótki horyzont czasowy skutków Atrakcyjnośc polityczna interwencji fiskalnej

Siła narzędzi fiskalnych Szybkość konsekwencji –ale krótki horyzont czasowy skutków Atrakcyjnośc polityczna interwencji fiskalnej.")

13

Ad/ kształtowania struktury dochodów Ideologiczne i polityczne podstawy kształtowania struktury dochodów (populizm liberalizm ) Kształtowanie podmiotowe (bezpośrednie) i pośrednie (skala podatkowa, ulgi, zwolnienia ) Preferencje, np. cele demograficzne (500 +) Celowe kształtowanie (np..welfare state, solidaryzm- państwa skandynawskie) kształtowanie pośrednie przez tworzenie bodźców i ulg

Celowe kształtowanie (np..welfare state, solidaryzm- państwa skandynawskie) kształtowanie pośrednie przez tworzenie bodźców i ulg.")

14

Ad/amortyzacja szoków Współczesne budżety mają największy (względnie) potencjał interwencji w gospodarkę Przykład obecnie: reakcje na kryzys współczesnych państw

potencjał interwencji w gospodarkę Przykład obecnie: reakcje na kryzys współczesnych państw")

15

Narzędzia polityki fiskalnej Narzędzia podatkowe Zasiłki dla bezrobotnych Finansowanie tworzenia miejsc pracy (bodźce, programy,roboty publiczne, szkolenia) Restrukturyzacja gospodarki –branżowo Restrukturyzacja gospodarki-przestrzennie Deficyt budżetowy Dług publiczny i polityka zadłużenia Poręczenia i gwarancje Skarbu Państwa

Restrukturyzacja gospodarki –branżowo Restrukturyzacja gospodarki-przestrzennie Deficyt budżetowy Dług publiczny i polityka zadłużenia Poręczenia i gwarancje Skarbu Państwa")

16

Aktywna-pasywna polityka fiskalna Aktywna: - rozbudowany system podatkowy Duzo bodźców i ulg Progresja podatkowa Duże wydatki na cele gospodarcze Duzy sektor publiczny,w tym gospodarczy Duże deficyty i dług

17

Pasywna polityka podatkowa Większe znaczenie polityki monetarnej Akceptacja „czyszczącej” roli rynku Konieczna elastyczność gospodarki, np. rynku pracy Zaufanie do automatycznych stabilizatorów koniunktury Automatyczne stabilizatory to takie rozwiazania w budżecie, które powodują automatyczny wzrost wydatków i spadek podatków (bez działań legislacyjnych) w okresie recesji Przykład: w recesji wzrasta bezrobocie a tym samym wielkość pobieranych zasiłków- i popyt na rynku

w okresie recesji Przykład: w recesji wzrasta bezrobocie a tym samym wielkość pobieranych zasiłków- i popyt na rynku.")

18

Instytucjonalne podstawy polityki fiskalnej System podatkowy: konstrukcja ekonomiczna Konstrukcja prawna regulacji,procedury legislacyjne Wbudowane automaty (np. nieprzekraczalny próg deficytu, długu panstwa ) stałość regulacji (!) Skuteczny aparat skarbowy –struktura, kadry, bodźcowanie pracowników aparatu Inne instytucje publiczne (np..media, organizacje społeczne ) Kultura podatkowa społeczeństwa !!!!

stałość regulacji (!) Skuteczny aparat skarbowy –struktura, kadry, bodźcowanie pracowników aparatu Inne instytucje publiczne (np..media, organizacje społeczne ) Kultura podatkowa społeczeństwa !!!!.")

19

Czy istnieje model „dobrej” polityki fiskalnej? Racjonalny fiskalizm-nie przekraczania optymalnej granicy obciążeń Zachęty dla przedsiębiorczości i lokowania kapitału (rywalizacja współczesna o kapitał i inwestycje) Zachęty do oszczędzania (np. ulgi,premie za oszczędzanie) Spójność celów fiskalnych z pozafiskalnymi Niesprzecznośc celów Stabilność reguł

Zachęty do oszczędzania (np. ulgi,premie za oszczędzanie) Spójność celów fiskalnych z pozafiskalnymi Niesprzecznośc celów Stabilność reguł.")

20

Rada Polityki Finansowej ? Istnieje w niektórych krajach UE Opiniuje budzet, niezalezni eksperci Jak Rada Polityki Pienieznej Sa postulaty aby wprowadzic w Polsce

21

Złota reguła finansów publicznych Wydatki powinny rosnąc wolniej niż PKB

22

Polityka fiskalna a monetarna FISKALNA MONETARNA

23

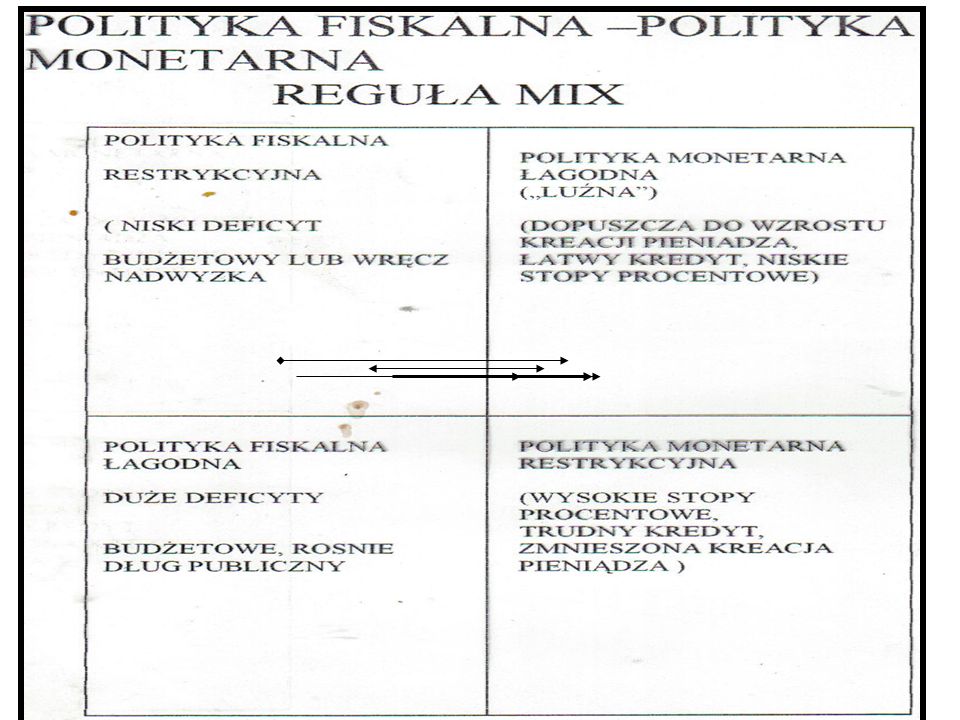

WZAJEMNY ZWIĄZEK POLITYKI MONETARNEJ I FISKALNEJ Obie zawsze istnieją, są prowadzone Nie mogą być prowadzone oddzielnie, niezależnie Jedna wpływa na drugą Uwaga: cele często są sprzeczne!!!

24

Sprzeczność celów Cele podstawowe państwa Polityka fiskalna-to kształtowanie wielkości i struktury dochodów i wydatków ------------------------------ fiskalna dąży do wzrostu dochodów- czemu sprzyja wzrost cen (inflacja) Polityka monetarna - to kształtowanie ceny i dostępności pieniądza w krótkim, średnim i długim okresie czasu --------------------------------- monetarna dąży do utrzymania celu inflacyjnego

Polityka monetarna - to kształtowanie ceny i dostępności pieniądza w krótkim, średnim i długim okresie czasu monetarna dąży do utrzymania celu inflacyjnego")

25

Polityka fiskalna a polityka monetarna (niech wzajemnie równoważą się) Fiskalna „twarda” (+) Monetarna „miękka”(-) Monetarna, twarda” (+), Fiskalna „twarda” (+) Nie !!!!! Nie !!!!! „Miękka” fiskalna (-) Monetarna „miękka”(-) Nie !!! Fiskalnamiękka”(-),Monetarna, twarda” (+)

Monetarna „miękka (-) Nie !!. Fiskalnamiękka (-),Monetarna, twarda (+).")

26

Możliwe cele polityki monetarnej Keynesizm: wzrost gospodarczy i pełne zatrudnienie Monetaryzm: stabilność cen (cel inflacyjny) Stabilnośc zewnętrzna (danej waluty do głownych walut) Polityka celu inflacyjnego- utrzymanie inflacji na założonym poziomie

Stabilnośc zewnętrzna (danej waluty do głownych walut) Polityka celu inflacyjnego- utrzymanie inflacji na założonym poziomie")

28

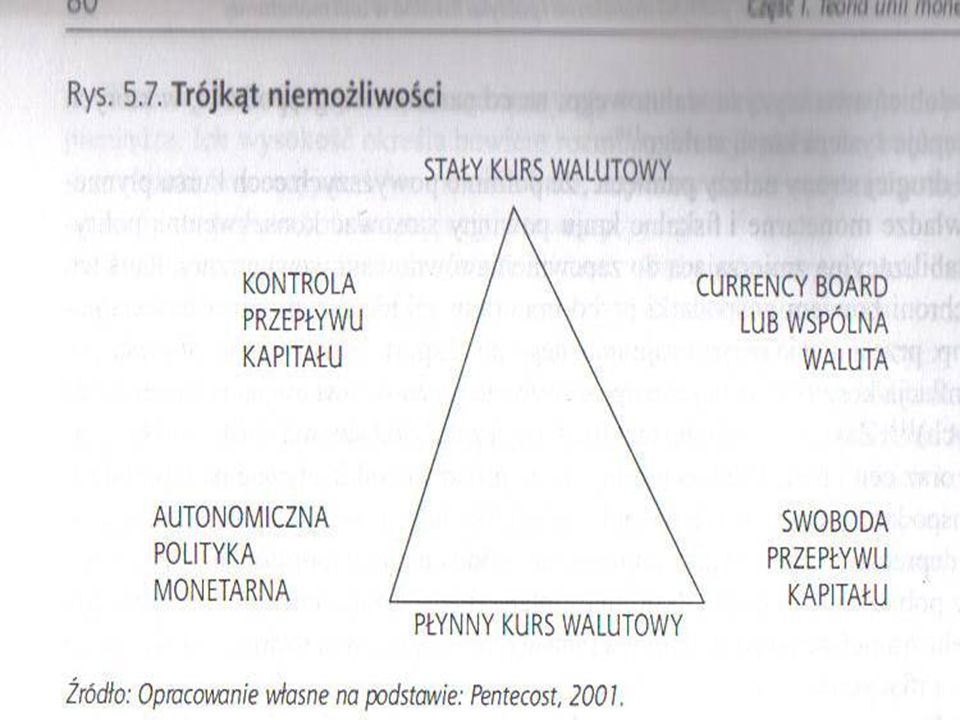

Polityka pienieżna:CELE WSPÓŁCZESNE nie da się realizować trzech celów równocześnie Jeśli stały kurs walutowy to nie może być swoboda przepływu kapitału Jeśli płynny kurs walutowy –to nie można mieć stałego kursu walutowego Jeśli wspólna polityka pieniężna (strefa euro) – to kraje uczestniczące nie mają autonomicznej polityki monetarnej

– to kraje uczestniczące nie mają autonomicznej polityki monetarnej")

29

Główne instrumenty polityki pieniężnej Stopy procentowe-wyznaczanie, zmiany Operacje otwartego rynku Rezerwa obowiązkowa Inne regulacje (np.Bazylea II, III) Interwencje na rynku walutowym Komunikowanie się z rynkiem (interwencje słowne)

Interwencje na rynku walutowym Komunikowanie się z rynkiem (interwencje słowne)")

30

Ograniczenia polityki monetarnej Łatwo gasić inflację przez podwyżkę stóp procentowych Trudno pobudzać gospodarkę w recesji przy już niskich stopach procentowych („reguła sznurka”:sznurek można ciągnąc w górę ale nie pchać

31

Klasyczna polityka pieniężna Cel inflacyjny – ma utrzymywać oczekiwania inflacyjne na pożądanym poziomie Minimalna inflacja, kontrolowana, utrzymanie wartosci pieniądza Zakaz monetyzacji długu Zależnośc od stopy inflacji (stopa realna dodatnia)

")

32

Nadzwyczajna polityka pienięzna Interwencje państwa w finansowy sektor prywatny: bail out, nacjonalizacje banków Duża lub całkowita gwarancja państwa depozytów prywatnych w bankach Moral hazard Sztuczne obniżanie stopy procentowej Quantitative easing (monetyzacja długu);USA. W.Brytania Ujemna stopa procentowa

33

KRYZYS: Praktyczna polityka pieniężna (konwencjonalna niekonwencjonalna) Tłoczenie pieniądza do gospodarki ma powstrzymać recesję nawet kosztem spadku jego wartosci; stabilna wartośc pieniądza przestała być ważna Cena pieniądza (stopa procentowa) może być swobodnie ustalana, nawet ujemna Trzeba ratować słabe banki bo stabilność systemu finansowego (too big to fail)

Tłoczenie pieniądza do gospodarki ma powstrzymać recesję nawet kosztem spadku jego wartosci; stabilna wartośc pieniądza przestała być ważna Cena pieniądza (stopa procentowa) może być swobodnie ustalana, nawet ujemna Trzeba ratować słabe banki bo stabilność systemu finansowego (too big to fail)")

34

Nadzwyczajna polityka pienięzna (USA)

")

35

QE-quantitative easing Zwiększenie ilości pieniądza bazowego –M0 w celu pobudzenia gospodarki Kupowanie przez bank centralny obligacji SP(USA,W.Brytania, Japonia, Chiny,EBC) Kupowanie aktywów z rynku finansowego (USA) --------------------------------------------------- EBC: wielki program QE, skup 1,2 bln.euro,2015-16 Ujemna stopa procentowa EBC:-0 % Postulaty: ew. skup dlugu przez EBC,bez ograniczeń

36

QE-cel Oficjalny Tańszy kredyt,zwiększenie akcji kredytowej Pobudzenie gospodarki wealth efect (efekt bogactwa –zwiększenie wydatków) FED,BOJ,BoE,EBC Ukryty Wchłanianie złych(niepłynnych) aktywów zakup długu publicznego (góry obligacji rządowych) Utrzymanie niskiej ceny obligacji (niskie koszty obsługi długu) Kreacja popytu na własne papiery skarbowe

FED,BOJ,BoE,EBC Ukryty Wchłanianie złych(niepłynnych) aktywów zakup długu publicznego (góry obligacji rządowych) Utrzymanie niskiej ceny obligacji (niskie koszty obsługi długu) Kreacja popytu na własne papiery skarbowe")

37

Aktywa FED

38

Drukowanie… 5 banków centralnych wydrukowało 10 bln,USD,w 2006 r. było 5 bln.teraz 15 bln.USD 5 bln.USD

39

Walka z deflacją Ujemne stopy procentowe Podstawowe Depozytowe Japonia Szwajcaria Szwecja EBC Dania Węgry Razem:1/4 PKB świata Ujemne stopy oprocentowania obligacji rządu (SP)

")

40

Jak niskie mogą być stopy procentowe? ZIRP –stopa % blisko 0 (obecnie EBC-stopa referencyjna 0) NIRP –stopa depozytowa banku centralnego ujemna! (EBC,Szwajcaria,Japonia,Szwecja (cel: zmusic banki do kredytów a nie przetrzymywania dodatkowych rezerw na rachunku banku centralnego ) ----------------------------------------------- Ocena efektywności: sporna

NIRP –stopa depozytowa banku centralnego ujemna. (EBC,Szwajcaria,Japonia,Szwecja (cel: zmusic banki do kredytów a nie przetrzymywania dodatkowych rezerw na rachunku banku centralnego ) Ocena efektywności: sporna.")

41

Stopy procentowe podstawowe

42

Negatywne stopy zwrotu z obligacji rządu

43

Forward guidance (USA) Zapewnienie inwestorom utrzymana stałej stopy procentowej w horyzoncie średnim- by mogli planować inwestycje w dłuższym okresie Zwiększenie poczucia bezpieczeństwa na rynku Redukcja niepewności dla rynku-zachęta do inwestowania Forward guidance w Polsce ?

Zapewnienie inwestorom utrzymana stałej stopy procentowej w horyzoncie średnim- by mogli planować inwestycje w dłuższym okresie Zwiększenie poczucia bezpieczeństwa na rynku Redukcja niepewności dla rynku-zachęta do inwestowania Forward guidance w Polsce")

44

Co dała nadzwyczajna polityka pieniężna? QE: zwiększanie bilansów BC Zwiększanie długu: słaby efekt Stopa procentowa blisko 0:słaby efekt PKB : często ujemny

45

Bilanse banku centralnego jako % PKB rosną!

46

Dotychczasowe środki nadzwyczajne nie wyrwały gospodarek ze stagnacji/deflacji A gdyby wprowadzić ujemne stopy procentowe? ZIRP; (zero interest rate percent) NIRP (negative interest rate percent) Nie tylko w banku centralnym (dla banków komercyjnych) ale w relacji: bank komercyjny-depozyty? Ale wtedy trzeba by zlikwidować gotówkę! Tylko pieniądz elektroniczny

NIRP (negative interest rate percent) Nie tylko w banku centralnym (dla banków komercyjnych) ale w relacji: bank komercyjny-depozyty. Ale wtedy trzeba by zlikwidować gotówkę. Tylko pieniądz elektroniczny.")

47

“ Ujemne oprocentowanie depozytów już w Szwajcarii! Swiss Alternative Bank Breaks Negative Rates Taboo,” The Alternative Bank Schweiz has sent customers a letter informing them effective the first of the year, depositors will pay a 0.125% interest rate to the bank for the privilege of keeping their money there. Deposits over 100,000 Swiss francs ($98,650) will pay a much steeper 0.75%. Agora Financial

will pay a much steeper 0.75%. Agora Financial.")

48

Aktualne problemy realizacji budżetu i polityki fiskalnej na świecie i w Polsce

49

Stan budżetu (deficyt) zależy: Od fazy cyklu → tempa wzrostu PKB Od wielkości wydatków Od efektywności poboru podatków Od współczynnika oszczędności dochodów (w Polsce b.niski) -od zmian wielkości inwestycji (i czynników na nie wpływających) -oczywiście od stopy podatkowej (nieliniowo) Od kosztów długu tj.obciążenia dotychczasowym długiem w danym roku (stąd rola analityczna deficytu pierwotnego) Od stopy procentowej i tempa inflacji

zależy: Od fazy cyklu → tempa wzrostu PKB Od wielkości wydatków Od efektywności poboru podatków Od współczynnika oszczędności dochodów (w Polsce b.niski) -od zmian wielkości inwestycji (i czynników na nie wpływających) -oczywiście od stopy podatkowej (nieliniowo) Od kosztów długu tj.obciążenia dotychczasowym długiem w danym roku (stąd rola analityczna deficytu pierwotnego) Od stopy procentowej i tempa inflacji")

50

Polityka oszczędności w sytuacji recesji wywołała w wielu krajach duża krytykę Cięcia wydatków zmniejszają PKB Zmniejszenie PKB daje mniejsze wpływy podatkowe To zwiększa deficyt w następnym roku Powstaje błędne koło,gospodarka „zwija się”,grozi długotrwałe osłabienie wzrostu Jak je przerwać?

51

DOTYCHCZASOWE DOŚWIADCZENIA ŚWIATOWE (PO KRYZYSIE) POLITYKA FISKALNA (EKSPANSYWNA) JEST BARDZIEJ SKUTECZNA NIŻ MONETARNA SKUTECZNOŚC POLITYKI MONETARNEJ JEST PROBLEMATYCZNA

POLITYKA FISKALNA (EKSPANSYWNA) JEST BARDZIEJ SKUTECZNA NIŻ MONETARNA SKUTECZNOŚC POLITYKI MONETARNEJ JEST PROBLEMATYCZNA")

52

Problemy polityki fiskalnej w Polsce

53

Obniżenie progów długu,2014 r. Rządowy projekt nowelizacji ustawy o finansach publicznych przewiduje, że próg na poziomie 55 proc. PKB zastąpiony progiem 48 proc., a próg 50 proc. PKB - progiem 43 proc. Propozycje przygotowane przez Ministerstwo Finansów związane są z przeprowadzoną ostatnio zmianą w systemie emerytalnym, która skokowo zmniejszyła poziom długu publicznego.

54

Oszczędności narzucone przez UE Próg długu 55 % już przekroczony (57 % w 2012 r.); rząd zmniejsza OFE o 151 mld.zl. (obligacje SP) Pakt fiskalny-tzw.sześciopak 2013 r. :traktat miedzyrządowy w UE Monitorowanie narodowych budżetów przez KE: deficyt strukturalny do 0,5 %(max.1 %) Dług ma być zmniejszony o 5 % rocznie (do 60 %)

Pakt fiskalny-tzw.sześciopak 2013 r. :traktat miedzyrządowy w UE Monitorowanie narodowych budżetów przez KE: deficyt strukturalny do 0,5 %(max.1 %) Dług ma być zmniejszony o 5 % rocznie (do 60 %).")

55

Obniżenie progów długu,2014 r. nowelizacja ustawy o finansach publicznych przewiduje, że próg na poziomie 55 proc. PKB wynosi 48 proc., a próg 50 proc. PKB - wynosi 43 proc. Te zmiany przygotowane przez Ministerstwo Finansów związane są z przeprowadzoną zmianą w systemie emerytalnym (OFE)-redukcja obligacji SP,ok.140 mld.zł. Ta zmiana skokowo zmniejszyła poziom długu publicznego.

-redukcja obligacji SP,ok.140 mld.zł. Ta zmiana skokowo zmniejszyła poziom długu publicznego..")

56

Problemy z notorycznym deficytem Przekraczającym stale 3 % PKB w Polsce do 2014 r. Uwaga: KE zdjęła (2015) z Polski procedurę nadmiernego deficytu- ma nie przekraczać 3 % w 2016 r.

z Polski procedurę nadmiernego deficytu- ma nie przekraczać 3 % w 2016 r..")

57

Reguła wydatkowa (stabilizująca),UE Okresla dopuszczalny wzrost wydatków wg.średniej z ostatnich 6 lat + projekt budżetu + prognoza.Cel średniookresowy: deficyt do -1 % PKB (od 2016 r.). Obniżka wzrostu wydatków Relacja dług/PKB ponad 55 %.: o 2 % w dół Relacja : dług 50-55 %/PKB: obniżka o 1,5 % Podstawowy próg: :Poniżej 40 % PKB : bez obniżki wydatków Dodatkowo: konto przekroczeń (sumujące w dłuższym okresie): +/- 6%

: +/- 6%.")

58

Deficyt strukturalny pokazuje wartość deficytu, która byłaby rejestrowana przy danym nastawieniu w polityce fiskalnej, gdyby produkcja odpowiadała poziomowi pełnego zatrudnienia (bezrobocie na poziomie naturalnym)- i gdy wykorzystywane są w pełni wszystkie czynniki wzrostu (głownie przy pełnym zatrudnieniu) i w takim stanie realizowane byłyby dochody i wydatki budżetowe

- i gdy wykorzystywane są w pełni wszystkie czynniki wzrostu (głownie przy pełnym zatrudnieniu) i w takim stanie realizowane byłyby dochody i wydatki budżetowe")

59

Deficyt pierwotny Deficyt w danym roku - po odjęciu kosztów obsługi długu Deficyt pierwotny jako miara stanu równowagi budżetu

60

Deficyt budżetowy pierwotny(primary balance) To deficyt budżetowy powstały w danym roku bez uwzględnienia spłat zadłużenia wymagalnego w danym roku Jest to część deficytu bez uwzględnienia płatności odsetkowych Primary balance: government net borrowing or net lending,excluding interest payments on consolidated government liabilities Źródło:European Central Bank,2004, Annual Report,ECB,Franfurt Glossary

To deficyt budżetowy powstały w danym roku bez uwzględnienia spłat zadłużenia wymagalnego w danym roku Jest to część deficytu bez uwzględnienia płatności odsetkowych Primary balance: government net borrowing or net lending,excluding interest payments on consolidated government liabilities Źródło:European Central Bank,2004, Annual Report,ECB,Franfurt Glossary")

61

Pułapki z deficytem pierwotnym przy deflacji Założenie: deflacja (stopa inflacji = np.-1,5 % Zobowiązania państwa pozostają nominalnie takie same (np. pensje sfery budżetowej,emerytury) Cieżar długu dotychczasowego (realny) pozostaje natomiast maleją nominalnie wpływy podatkowe w rezultacie rośnie deficyt i dług!

Cieżar długu dotychczasowego (realny) pozostaje natomiast maleją nominalnie wpływy podatkowe w rezultacie rośnie deficyt i dług!.")

62

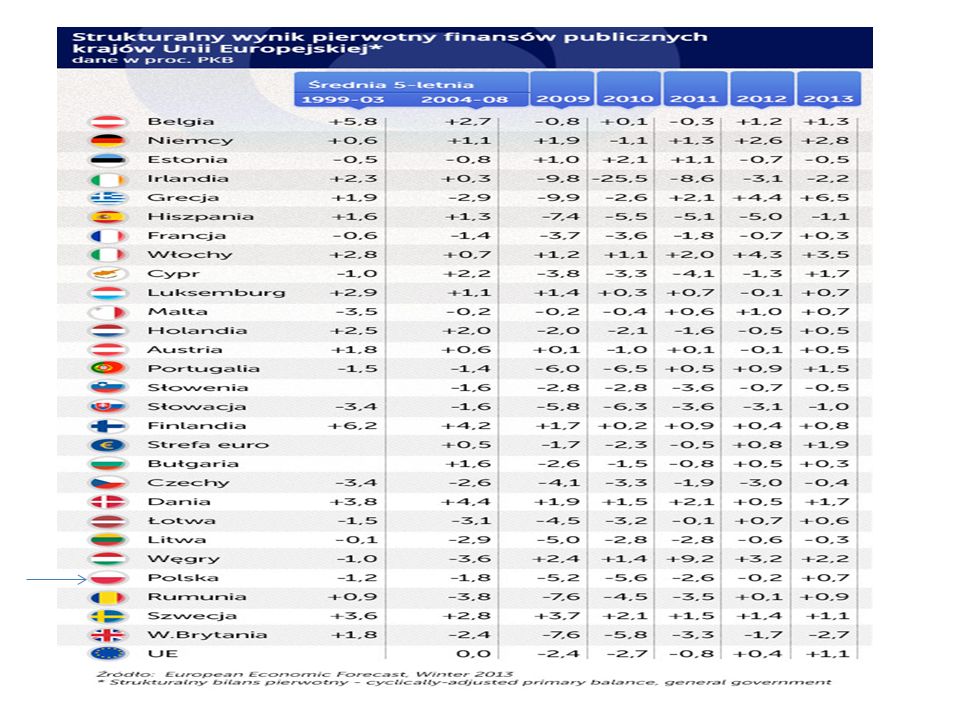

Strukturalny deficyt pierwotny strukturalny bilans pierwotny finansów publicznych, czyli skorygowany o wpływ cyklu koniunkturalnego. Jest to miara teoretyczna, uwzględniająca rzeczywisty bilans pierwotny (deficyt lub nadwyżkę finansów publicznych po odjęciu kosztów obsługi długu), lukę podażową wynikającą z cyklu oraz elastyczność zmian poszczególnych kategorii budżetu na wahania PKB. Zarówno luka podażowa, jak i elastyczność reakcji mogą być szacowane w pewnym przybliżeniu. Nie mniej strukturalny bilans i strukturalny bilans pierwotny są kategoriami coraz powszechniej stosowanymi w raportach międzynarodowych instytucji finansowych oraz w oficjalnych dokumentach Unii Europejskiej.

, lukę podażową wynikającą z cyklu oraz elastyczność zmian poszczególnych kategorii budżetu na wahania PKB. Zarówno luka podażowa, jak i elastyczność reakcji mogą być szacowane w pewnym przybliżeniu. Nie mniej strukturalny bilans i strukturalny bilans pierwotny są kategoriami coraz powszechniej stosowanymi w raportach międzynarodowych instytucji finansowych oraz w oficjalnych dokumentach Unii Europejskiej..")

63

Obecna miara deficytu w UE Traktat o Stabilności, Koordynacji i Zarządzaniu w Unii Ekonomicznej i Monetarnej, zwany popularnie paktem fiskalnym, który został w Polsce i większości innych krajów Unii ratyfikowany, nakazuje sygnatariuszom prowadzenie polityki zrównoważonego budżetu. Za zrównoważony budżet uważać się będzie taki, w którym roczny wynik strukturalny sektora general government, będzie nie większy niż 0,5 proc. Wyższy deficyt strukturalny – nie większy niż 1 proc. PKB – mogą mieć kraje, gdzie dług publiczny jest znacząco niższy niż 60 proc. i ryzyko związane z długoterminową stabilnością finansów publicznych jest niskie.

67

Co może zrobić rząd? Ale czy to zrobi? Po pierwsze – Likwidację przywilejów emerytalnych dla górników i powrót do sytuacji sprzed 2005 roku, gdy górnicy uzyskali bezterminowe prawo do przechodzenia na wcześniejsze emerytury bez względu na wiek, zamiast emerytur pomostowych. FOR wyliczał skutki budżetowe na 0,5 mld zł w pierwszym roku obowiązywania zmian i 2 mld po czterech latach i 3,5 mld zł po 10 latach. Po drugie – Objęcie dochodów lepiej zarabiających rolników podatkiem PIT i składkami ubezpieczeniowymi na ZUS. Roczne korzyści dla sektora finansów publicznych takiej reformy szacowane są na 1-3 mld zł. Po trzecie – Wprowadzenie nowego systemu naliczania rent z tytułu niezdolności do pracy dla osób urodzonych po 31 grudnia 1948 r., powiązanego z wysokością odprowadzanych składek. Skutki fiskalne w pierwszym roku wyniosłyby kilkadziesiąt milionów złotych, ale w roku 2020 już blisko 1 mld zł. Po czwarte – Obniżenie wysokości zasiłków chorobowych dla funkcjonariuszy i żołnierzy i dostosowanie ich do zasad obowiązujących w systemie pracowniczym. Roczne korzyści szacowane są na kilkadziesiąt milionów złotych. Po piąte – Likwidację lub poważną reformę Karty Nauczyciela.

68

DEFICYT BUDŻETOWY MAX. NA 2016 R. 54 MLD.ZŁ.

69

NOWE DYSKUTOWANE ROZWIĄZANIA POŁĄCZYĆ POBÓR SKŁADKI ZUS I PODATKU W JEDNĄ DANINĘ STOPNIOWO WPROWADZIĆ ZWIĘKSZENIE KWOTY WOLNEJ OD PODATKU (dla wszystkich czy tylko dla najmniej zarabiających?) Znieść ograniczenia obciążenia składką ZUS (obecnie do 250% średniej płacy) Znieść ograniczenia składki ZUS dla prowadzących dział.gosp. Efekt: większa progresja

70

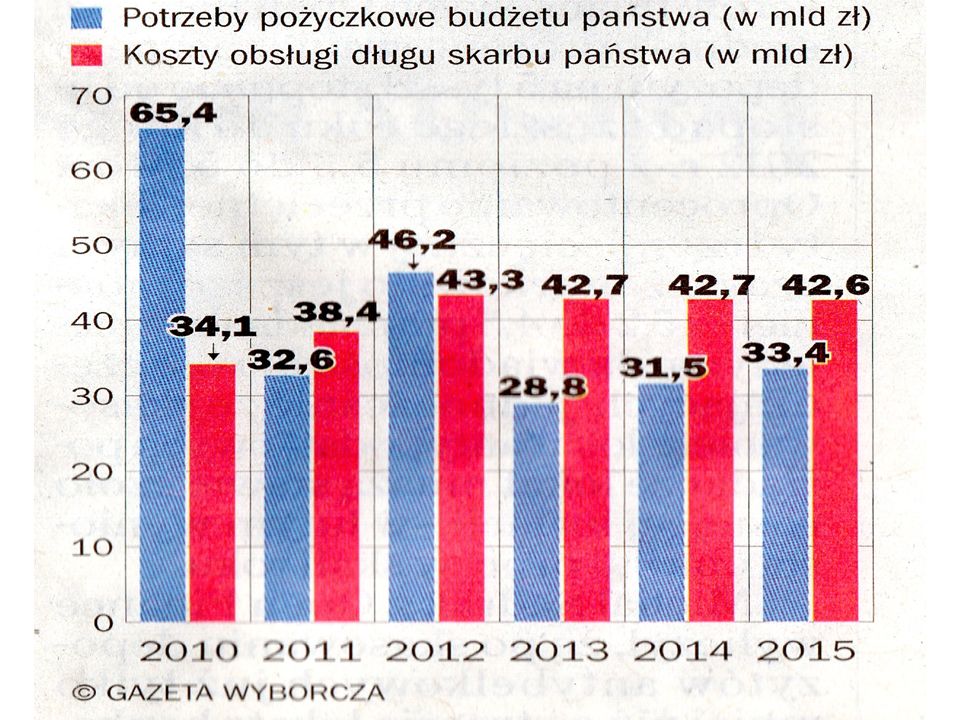

Koszty obsługi długu W Polsce duże mimo spadku rentownoęsci Są to wydatki absolutnie sztywne!

73

Rentowność obligacji SP spada Obligacje 10-letnie SP maj 2013: 4,35 % 29 maj 2015: 2,95 % 2016 r. 3,1 % Sztucznie niskie stopy procentowe na świecie (nieraz ujemne)powodują że ciągle obligacje SP są dla kapitału zagranicznego atrakcyjne

powodują że ciągle obligacje SP są dla kapitału zagranicznego atrakcyjne.")

74

Ciągle nie rozwiązany problem konstrukcji budżetu zadaniowego W budżecie zadaniowym wydatki grupowane są wg. celów i zadań – nie wg. podziału resortowego Przykład: wydatki na zdrowie są w kilku budżetach resortów Wydatki na oświatę i szkolnictwo wyższe-też w kilku

75

POLITYKA FISKALNA I MONETARNA Dwie siostry Współpraca i rywalizacja

76

Różnica celów i odpowiedzialności Polityka fiskalna Równowaga budżetowa Krótki horyzont Inflacja : nie przeszkadza a może zwiększyć wpływy budżetowe Najgorsze: przekroczenie (in minus) założeń budżetu Polityka pienięzna Cel: stabilność wartości pieniądza Praktycznie: utrzymanie stopy inflacji na założonym poziomie Wpływ na stopę procentową w krótkim i długim okresie Najgorsze; większa inflacja niż założona

założeń budżetu Polityka pienięzna Cel: stabilność wartości pieniądza Praktycznie: utrzymanie stopy inflacji na założonym poziomie Wpływ na stopę procentową w krótkim i długim okresie Najgorsze; większa inflacja niż założona")

77

wspóldziałanie –czy sprzeczności?

78

NARZĘDZIA OBU POLITYK SĄ SPRZECZNE; nie można obu zastosować jednocześnie Trzeba wybrać cel podstawowy

80

Jak Polska wychodziła z bliźniaczego deficytu Fiskalnego (deficyt budżetowy i handlowego

81

Sytuacje podwójnego (bliźniaczego) deficytu (twin deficit) Deficyt obrotów bieżących (Ex-Imp) < 0 (-) Deficyt fiskalny(Dochody- Wydatki)< 0 (-) Taki podwójny deficyt może być zrównoważony tylko napływem kapitału z zewnątrz (dodatni bilans kapitałowy) -------------------------------------------- W Polsce mamy od końca 2013 r. dodatni bilans obrotów handlowych (+)

.")

82

Usuwanie nierównowagi (G-T) + (I- Op) + (Ex-Im) = 0 G-T : wydatki rządu- dochody (podatki), bilans rządu I-Op : Inwestycje - oszczędności prywatne, bilans sektora prywatnego Ex- Im: export- import, bilans handlowy Jeśli dwa bilanse są ujemne to trzeci musi być dodatni

+ (I- Op) + (Ex-Im) = 0 G-T : wydatki rządu- dochody (podatki), bilans rządu I-Op : Inwestycje - oszczędności prywatne, bilans sektora prywatnego Ex- Im: export- import, bilans handlowy Jeśli dwa bilanse są ujemne to trzeci musi być dodatni")

83

Wychodzenie z nierównowagi (I) Bilans fiskalny (-) 1.Zmniejszyć deficyt 2.Doprowadzić do nadwyżki 3.dopiero wtedy dług będzie spłacany Jak? Ciąć wydatki Zwiększyć podatki Ujemny bilans CA (current account) 1.zwiekszyć eksport 2.zmniejszyć import 3.zwiekszyć konkurencyjność Jak? 1.Zmniejszyć płace 2.Niech kurs naszej waluty spada

1.zwiekszyć eksport 2.zmniejszyć import 3.zwiekszyć konkurencyjność Jak. 1.Zmniejszyć płace 2.Niech kurs naszej waluty spada.")

84

Wychodzenie z nierównowagi (2):Skutki Dla bilansu fiskalnego -zmniejszenie Dla gospodarki: -mniejszy PKB -mniejsze dochody podatkowe -mniejsze zatrudnienie Mniejszy import Mniejsze inwestycje DLA BILANSU OBR.BIEŻĄCYCH -możliwe pogorszenie ratingu, większe koszty długu, spadek kursu naszej waluty i wzrost importu W długiej perspektywie :mogą być ujemne DLA BILANSU OBROTÓW BIEŻĄCYCH: jeśli możliwe do zastosowania dobre w krótkim okresie DLA GOSPODARKI w krótkim okresie: bolesne, przy spadku płac grozi spadek podatków POLITYCZNIE: b. trudne Możliwe jeśli kurs nie jest usztywniony (jak w strefie euro); przy euro tylko możliwy spadek płac

; przy euro tylko możliwy spadek płac.")

85

Przykład,Polska 2016:trudna sytuacja,deflacja Polityka monetarna w Polsce:cel inflacyjny 1,5% Inflacja obecnie ujemna- podnieść ? NBP jest przeciw niska stopa daje małe dochody budżetowe nominalnie Nie daje zachęt do oszczędzania Ale jest korzyść: spadek Kosztów obsługi długu Czy deflacja sama ustąpi (pod koniec 2016 r.? Polityka fiskalna – ograniczenia wobec zobowiązań rządu (rozbudowane obietnice) Podwyższenie podatków? Nie Zwiększenie bazy podatkowej- luki w poborze VAT i CIT Zwiększenie progresji? Cięcia w wydatkach, zwłaszcza sztywnych (trudne politycznie) Ciąć deficyt –ale wtedy możliwy skutek :spadek PKB

Podwyższenie podatków. Nie Zwiększenie bazy podatkowej- luki w poborze VAT i CIT Zwiększenie progresji. Cięcia w wydatkach, zwłaszcza sztywnych (trudne politycznie) Ciąć deficyt –ale wtedy możliwy skutek :spadek PKB.")

86

Rząd może: Wybrać ostre zacieśnianie polityki fiskalnej Skutki: stagnacja/spadek PKB Wybrać podwyższenie stopy procentowej co osłabi popyt także na import zmniejszenie wydatków budżetowych i popytu -ale przyniesie wzrost kosztów długu zagranicznego i zmniejszenie wpływów budzetowych Rząd wybrał kompromis: zacieśnienie polityki fiskalnej ale nie na tyle aby doprowadzić do likwidacji deficytu obrotów bieżących Po cichu: rząd przejął obligacje SP w OFE zmniejszając dług i skorzystał ze zwiększonej inflacji w 2012-3 r., co zwiększyło sprzedaż i dochody podatkowe Ale teraz mamy deflację-co zmniejsza nominalną wielkośc dochodów budżetowych

87

Kryzys strefy euro I próby rozwiązania…….

88

Monitoring Komisji Europejskiej Kryteria z Maastricht i Amsterdamu Polska pod obserwacją KE(do 2015 r.) Zwiększenie rygorów polityki fiskalnej obecnie w strefie euro („sześciopak „z 2012 r.) Maks.deficyt (cykliczny): -0,5 % PKB

Zwiększenie rygorów polityki fiskalnej obecnie w strefie euro („sześciopak „z 2012 r.) Maks.deficyt (cykliczny): -0,5 % PKB")

89

Polityka monetarna a polityka fiskalna w UE Strefa euro ma wspólną politykę monetarną Ale nie ma wspólnej polityki fiskalnej: - nie ma wspólnego budżetu -Nie ma jednolitych podatków Niemożliwe usuwanie nierównowagi w całej strefie euro przez transfery Są tylko zobowiązania traktatowe –praktycznie bez dyscypliny przestrzegania

90

2 drogi wyjscia z kryzysu:która lepsza USA, Chiny, W. Brytania QE Sztucznie niska stopa procentowa Bail -outy Wzrost indeksów giełdowych -zachęta do wydatków …wyjscie z recesji UE (ratowanie euro) Niska stopa procentowa (nawet ujemna ) Austerity- oszczędnośc, cięcia wydatków Narzucanie oszczędności w UE przez pakty (obok Traktatu Europejskiego) euro stabilne, aprecjacja..ale recesja ciągle jest i rośnie bezrobocie Ale ostatecznie EBC poszedł drogą USA

Niska stopa procentowa (nawet ujemna ) Austerity- oszczędnośc, cięcia wydatków Narzucanie oszczędności w UE przez pakty (obok Traktatu Europejskiego) euro stabilne, aprecjacja..ale recesja ciągle jest i rośnie bezrobocie Ale ostatecznie EBC poszedł drogą USA.")

91

Wychodzenie z zadłużenia: obecnie 1. oszczędzać, ciąć wydatki, zwiększać podatki KOSZT : mały wzrost lub stagnacja PKB Cel PODSTAWOWY: zmniejszyć dług publiczny ZASTOSOWANIE: UE Ale ostatecznie UE poszła drogą USA Stymulować wzrost by zwiększyć wpływy z podatków Popierać inwestycje i zatrudnienie CEL PODSTAWOWY: wzrost, walka z bezrobociem KOSZT: dopuszczalna większa inflacja ZASTOSOWANIE: USA

92

Wniosek Najpierw wzrost gospodarczy On daje zwiększenie dochodów budżetu (i w perspektywie zmniejszenie deficytu i długu) Przy niskich stopach procentowych bardziej efektywna jest polityka fiskalna (budżetowa)

Przy niskich stopach procentowych bardziej efektywna jest polityka fiskalna (budżetowa)")

Podobne prezentacje