Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

ERM II Exchange Rate Mechanism

2

ERM II jest systemem łączącym waluty krajowe państw UE oraz euro, działającym na zasadzie stałych, ale dostosowywanych (fixed but adjustable) kursów walutowych z ustalonym kursem centralnym i standardowym pasmem wahań +/- 15 proc.

kursów walutowych z ustalonym kursem centralnym i standardowym pasmem wahań +/- 15 proc.")

3

ERM II Podstawą funkcjonowania mechanizmu jest zawsze wielostronna umowa pomiędzy danym państwem członkowskim, krajami członkowskimi strefy euro, EBC oraz innymi państwami członkowskimi uczestniczącymi w mechanizmie.

4

ERM II Przy wahaniach kursów zbliżających się do krańców pasma podejmowane są interwencje – z zasady automatyczne i nieograniczone, chyba że byłyby sprzeczne z nadrzędnym celem stabilności cenowej w danym państwie członkowskim lub strefie euro. Każdy uczestnik ERM II, również EBC, ma prawo inicjowania poufnej procedury mającej na celu korektę kursów centralnych. Krajowy bank centralny może pozyskać na interwencję w obronie kursu krótkookresowe finansowanie ze źródeł EBC, co powoduje, że jest on w pewien sposób współodpowiedzialny za spełnienie kryteriów przez państwo kandydujące do strefy euro.

5

ERM II Na wniosek państwa członkowskiego możliwe jest oficjalne uzgodnienie pasma wahań węższego niż standardowe. Tego rodzaju decyzje są podejmowane indywidualnie, w drodze wyjątku, jako że pasmo standardowe jest uznawane za właściwe dla państw członkowskich podążających ścieżką konwergencji. Zastosowanie wielostronnie uzgodnionego węższego pasma można rozważać jedynie w odniesieniu do krajów znajdujących się na bardzo zaawansowanym etapie konwergencji. Tak stało się w przypadku Danii, gdzie przedział wahań wynosi +/ -2,25proc.

6

ERM II Najdłużej, bo od roku 1999, w wężu pozostaje korona duńska. Dania uzyskała klauzulę opt-out, więc nie jest zobowiązana do wprowadzenia euro. Duńskie elity polityczne i gospodarcze są przekonane co do przyjęcia euro, ale społeczeństwo pozostaje niechętne. W referendum przeprowadzonym w 2000 r. przeciw wspólnej walucie opowiedziało się 53,2 proc. głosujących. Prawdopodobnie w przyszłym roku Duńczycy ponownie przeprowadzą referendum.

7

ERM II Po wejściu do ERM II złoty nie mógłby się osłabić lub umocnić więcej niż o 15 proc. wobec parytetu centralnego ustalonego w negocjacjach między MF i NBP z jednej strony a Komitetem ERM II złożonym z przedstawicieli ministrów finansów i banków centralnych państw członkowskich oraz KE i EBC z drugiej strony. Gdyby parytet został ustalony na poziomie 4 zł za 1 euro, polski złoty musiałby się utrzymywać w przedziale 3,40–4,60 zł za euro. Można wynegocjować zmianę parytetu centralnego w trakcie pobytu w ERM II.

8

ERM II Słowacja dwukrotnie zmieniała parytet, ale zawsze był to ruch tylko w jedną stronę (wzmocnienia waluty narodowej). Osłabienie jej kursu podczas pobytu w poczekalni do euro nie udało się nikomu, gdyż jest to między innymi uregulowane w traktacie z Maastricht. Można także negocjować szerokość korytarza. Może być on węższy, ale 15 proc. stanowi górną granicę.

9

ERM II Waluta musi przebywać w ERM II minimum dwa lata. Są jednak wyjątki. Krócej w poczekalni były Finlandia i Hiszpania, a także Słowenia. Obecnie w ERM II, oprócz wspomnianej już Danii, są kraje bałtyckie: Estonia, Łotwa i Litwa. Ta ostatnia była o krok od euro, ale na przeszkodzie stanęła inflacja o 0,07 proc. wyższa niż kryterium z Maastricht.

10

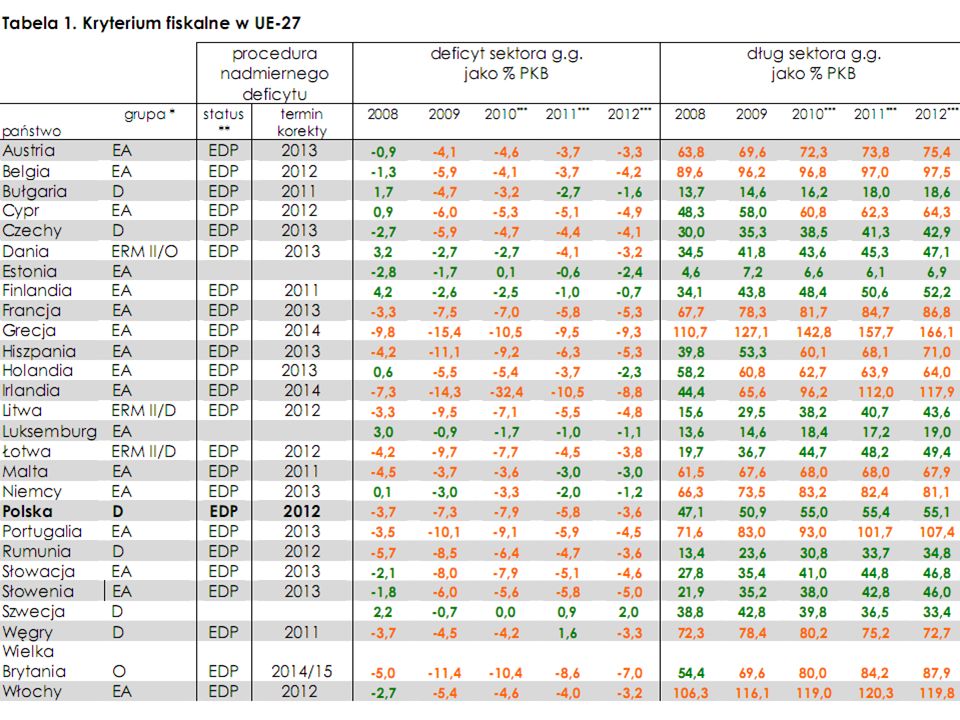

Fiskalne kryteria konwergencji Kryteria fiskalne, czyli kryteria stabilności finansów sektora instytucji rządowych i samorządowych są spełnione, gdy kraj nie jest objęty procedurą nadmiernego deficytu. Nadmierny deficyt występuje wtedy, gdy faktyczny lub planowany deficyt sektora finansów publicznych przekracza 3% PKB lub relacja zadłużenia publicznego do PKB przewyższa 60%.

11

Fiskalne kryteria konwergencji Polska obecnie nie spełnia kryterium fiskalnego. Deficyt budżetu państwa wynosi 7,9% (niespełnione). Dług publiczny wynosi 55% (spełnione).

. Dług publiczny wynosi 55% (spełnione)..")

12

Fiskalne kryteria konwergencji

14

Poziom inflacji Zgodnie z unijną definicją, dany kraj spełnia kryterium stabilności cen, gdy jego średnioroczna inflacja (liczona jako 12-miesięczna średnia ruchoma, mierzona indeksem HICP - ang. Harmonised Index of Consumer Prices) nie przekracza tzw. wartości referencyjnej.

nie przekracza tzw. wartości referencyjnej..")

15

Poziom inflacji Wartość ta wyznaczana jest na podstawie średniej arytmetycznej z inflacji w trzech krajach UE najlepszych pod względem stabilności cen (ang. the three best- performing Member States in terms of price stability), powiększonej o 1,5 pkt. proc. Do weryfikacji, czy powyższe kryterium zostało spełnione posługujemy się więc zharmonizowanym indeksem cen konsumpcyjnych HICP.

, powiększonej o 1,5 pkt. proc. Do weryfikacji, czy powyższe kryterium zostało spełnione posługujemy się więc zharmonizowanym indeksem cen konsumpcyjnych HICP..")

16

Poziom inflacji Dodatkowym elementem charakterystycznym dla kryterium stabilności cen jest to, że dotyczy ono inflacji średniorocznej, a nie liczonej rok do roku (r/r). Różnica polega na tym, że - przykładowo - obliczając inflację w listopadzie 2006 r. metodą r/r porównujemy poziom cen z listopada 2006 r. z poziomem cen z listopada 2005 r. Przy wyznaczaniu inflacji średniorocznej, porównujemy natomiast średni poziom cen z ostatnich 12 miesięcy (tu w okresie grudzień 2005 r. - listopad 2006 r.) ze średnim poziomem cen z poprzednich 12 miesięcy (a więc w okresie grudzień 2004 r. - listopad 2005 r.).

ze średnim poziomem cen z poprzednich 12 miesięcy (a więc w okresie grudzień 2004 r. - listopad 2005 r.)..")

17

Poziom inflacji W rezultacie, średnioroczna inflacja nie waha się tak gwałtownie jak inflacja liczona rok do roku, a jej zmiany są bardziej rozłożone w czasie. Gdyby np. w styczniu 2006 r. silnie wzrosły ceny wielu produktów ze względu na wzrost stawek podatków pośrednich, to poziom cen w tym miesiącu wyraźnie by wzrósł, a wskaźnik inflacji r/r także "wyskoczyłby" do góry. Przy inflacji średniorocznej, wzrost cen w styczniu w znacznie mniejszym stopniu podniósłby ich średni poziom z ostatnich 12 miesięcy, a tym samym słabiej wpłynął na wzrost inflacji średniorocznej.

18

Poziom inflacji Polska obecnie nie spełnia kryterium stabilności cen. Stopa referencyjna wynosiła na koniec sierpnia 2011 roku 2,8% i była obliczona na podstawie inflacji Irlandii, Szwecji i Słowenii. Inflacja w Polsce dla analogicznego okresu to 3,4%.

19

Poziom inflacji

20

Stopy procentowe - kryterium długoterminowych stóp procentowych Kryterium stóp procentowych ma na celu sprawdzenie trwałości konwergencji osiągniętej przez kraj kandydujący do strefy euro. Kryterium to jest spełnione, gdy średnia nominalna długoterminowa stopa procentowa ocenianego kraju nie przekracza wartości referencyjnej. Wartość ta jest wyznaczana na podstawie średniej arytmetycznej ze stóp procentowych w trzech krajach UE najlepszych pod względem stabilności cen, powiększonej o 2 pkt. proc.

21

Stopy procentowe - kryterium długoterminowych stóp procentowych Stopy procentowe oblicza się na podstawie długoterminowych obligacji rządowych lub porównywalnych papierów wartościowych, a średnia nominalna długoterminowa stopa procentowa jest wyznaczana jako średnia arytmetyczna z ostatnich 12 miesięcy.

22

Stopy procentowe - kryterium długoterminowych stóp procentowych Polska spełniała w sierpniu 2011 kryterium stóp procentowych. Średnia długoterminowa stopa procentowa za ostatnie 12 miesięcy wynosiła 5,9% i była o1,6 pkt proc. niższa od wartości referencyjnej, Która wzrosła z 7,2 do 7,5%. Podstawą do obliczenia tej wartości były dane z Irlandii, Szwecji, Słowenii.

23

Stopy procentowe - kryterium długoterminowych stóp procentowych

24

Kurs walutowy Przed przystąpieniem do unii monetarnej Polska powinna uczestniczyć przez co najmniej dwa lata w Europejskim Mechanizmie Kursowym II (ERM II – ang. Exchange Rate Mechanism II). W tym okresie kurs złotego wobec euro powinien się utrzymywać w standardowo określonym przedziale wahań (+/-15%) wokół centralnego parytetu, albo w wynegocjowanym węższym paśmie, przy czym parytet nie może zostać zdewaluowany.

. W tym okresie kurs złotego wobec euro powinien się utrzymywać w standardowo określonym przedziale wahań (+/-15%) wokół centralnego parytetu, albo w wynegocjowanym węższym paśmie, przy czym parytet nie może zostać zdewaluowany..")

25

Kurs walutowy Decyzja dotycząca ustalenia poziomu kursu centralnego (parytetu) oraz pasma wahań jest podejmowana na podstawie wspólnego porozumienia między ministrami finansów krajów strefy euro, Europejskim Bankiem Centralnym (EBC) oraz ministrami finansów i prezesami banków centralnych krajów uczestniczących w ERM II. Decyzja podejmowana jest przy udziale Komisji Europejskiej. Ważne jest, aby ustalony kurs centralny był spójny z fundamentami gospodarki i jednocześnie był postrzegany przez rynek finansowy jako możliwy do utrzymania. Zbyt słaby parytet rodziłby ryzyko wzrostu presji inflacyjnej, gdyż wtedy np. dobra importowane w przeliczeniu na złotówki byłyby droższe.

26

Kurs walutowy Stanowiska Komisji Europejskiej i EBC wskazują, że samo utrzymanie złotego w szerokim paśmie wahań bez dewaluacji parytetu nie będzie jednak równoznaczne z uzyskaniem pozytywnej oceny stabilności kursowej. Dodatkowym warunkiem będzie brak tzw. "poważnych napięć" (ang. severe tensions) na rynku walutowym w ciągu dwóch lat uczestnictwa w ERM II.

na rynku walutowym w ciągu dwóch lat uczestnictwa w ERM II..")

27

Kurs walutowy Obiektywne miary stabilności kursowej nie zostały jednak określone, co obniża przejrzystość tego kryterium. Najlepszym wyznacznikiem pozostają zatem dotychczas stosowane w tym zakresie interpretacje, przedstawione w raportach o konwergencji Komisji Europejskiej i EBC. Oceny tych instytucji wskazują, że kurs złotego powinien się znajdować blisko parytetu, ale równocześnie podkreślają większą tolerancję dla aprecjacji niż deprecjacji względem parytetu. Asymetrię systemu ERM II wzmacnia możliwość rewaluacji (przeprowadzonego administracyjnie umocnienia) kursu centralnego przy równoczesnym wykluczeniu jego jednostronnej dewaluacji.

kursu centralnego przy równoczesnym wykluczeniu jego jednostronnej dewaluacji..")

28

Kurs walutowy

29

Podsumowanie

Podobne prezentacje