Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

SYSTEMY PODATKOWE Piotr Sokół

2

Akty prawne: 1. Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa – t.j. Dz. U. z 2012 r. poz.749 ze zm. 2. Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne – t.j. Dz. U z 2012 r. poz. 361 ze zm. 3. Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych 4. Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych 5. Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług 6. Ustawa z dnia 6 grudnia 2008 r. o podatku akcyzowym 7. Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych 8. Ustawa z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych 9. Ustawa z dnia 28 lipca 1983 r. o podatku od spadków i darowizn 10. Ustawa z dnia 15 listopada 1984 r. o podatku rolnym 11. Ustawa z dnia 30 listopada 2002 o podatku leśnym 12. Ustawa z dnia 24 sierpnia 2006 r. o podatku tonażowym 13. Ustawa z dnia 19 listopada 2009 r. o grach hazardowych

3

Literatura: Alina Majchrzycka-Guzowska, Finanse i prawo finansowe, Warszawa 2011 (rozdz. III Podatki – system podatkowy) Robert Wolański, System podatkowy w Polsce, Kraków 2009

Robert Wolański, System podatkowy w Polsce, Kraków")

4

EGZAMIN Test jednokrotnego wyboru Termin egzaminu: 31.01.2015

5

Podatki Warunki wprowadzenia podatku; - związek publicznoprawny, - własność prywatna, - źródło zapłaty.

6

6 Pojęcie podatku zostało zdefiniowane : Pojęcie podatku zostało zdefiniowane : w art. 6 ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa jako : w art. 6 ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa jako : publicznoprawne, nieodpłatne, przymusowe i bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy podatkowej. publicznoprawne, nieodpłatne, przymusowe i bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy podatkowej.

7

Definicja podatku Podatek jest świadczeniem: pieniężnym, przymusowym, bezzwrotnym, nieodpłatnym, publicznoprawnym ogólnym, jednostronnym.

8

8 Prawne podstawy nakładania obowiązków podatkowych stanowi obowiązująca od dnia 17 października 1997 r. Konstytucja Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. Prawne podstawy nakładania obowiązków podatkowych stanowi obowiązująca od dnia 17 października 1997 r. Konstytucja Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. W art. 217 ustawodawca postanowił, że: W art. 217 ustawodawca postanowił, że: nakładanie: nakładanie: podatków, podatków, innych danin publicznych, innych danin publicznych, określanie: określanie: podmiotów opodatkowania, podmiotów opodatkowania, przedmiotów opodatkowania, przedmiotów opodatkowania, stawek podatkowych, stawek podatkowych, kategorii podmiotów zwolnionych od podatków, kategorii podmiotów zwolnionych od podatków, zasad przyznawania ulg i umorzeń podatkowych zasad przyznawania ulg i umorzeń podatkowych może następować wyłącznie w drodze ustawy. może następować wyłącznie w drodze ustawy.

9

Funkcje i cele podatków Funkcje podatku: Fiskalna, Stymulacyjna, Regulacyjna, Informacyjna. Cele podatku: - Fiskalny, - Gospodarczy, - Społeczny.

10

Zasady podatkowe A. Smitha Pewność Dogodność Równomierność Taniość

11

Pewność podatku Stabilność podatku Jasność i zrozumiałość - terminu płatności - sposobu zapłaty - sumy do zapłacenia Dogodność Sposób i czas ściągania podatku najdogodniejszy dla podatnika

12

Taniość Zasada ta postuluje, by ustawodawca sięgał do takich źródeł podatkowych, które zapewniają państwu odpowiednio wysokie dochody. Nie mogą to być zatem podatki, których koszt poboru jest wysoki, a podmiot i przedmiot opodatkowania mało wydajny.

13

Taniość Ograniczanie kosztów poboru (koszty sądowe, egzekucji) Ograniczanie kosztów „obsługi” podatku ponoszonych przez podatników

Ograniczanie kosztów „obsługi podatku ponoszonych przez podatników")

14

A. Wagner - zasady Fiskalne - wydajność i elastyczność, Gospodarcze - nienaruszalność źródeł Techniczne - pewność, dogodność, taniość, prostota, - Sprawiedliwości - powszechność i równość.

16

Klasyfikacja podatków Podatki można klasyfikować według kryteriów: I kryterium - przedmiot opodatkowania II kryterium - stosunek podatku do źródła zapłaty III kryterium - miejsce zasilania

17

Podatki wg przedmiotu opodatkowania I. Podatki przychodowe, II. Podatki dochodowe, III. Podatki majątkowe, IV. Podatki od wydatków.

18

I. PODATKI PRZYCHODOWE ryczałt od przychodów ewidencjonowanych, karta podatkowa, ryczałt od przychodów osób duchownych podatek rolny, podatek leśny. 18 Przedmiot podatki

19

II. PODATKI DOCHODOWE podatek dochodowy od osób fizycznych, podatek dochodowy od osób prawnych, wpłaty z zysku 19 Przedmiot podatku

20

III. PODATKI MAJĄTKOWE 1. Podatki od posiadania majątku: podatek od nieruchomości, podatek od środków transportowych, podatek tonażowy. 2. Podatki od przyrostu majątku: podatek od spadków i darowizn 3. Podatki od obrotu majątkiem: podatek od czynności cywilnoprawnych 20 Przedmiot podatku

21

IV. PODATKI OD WYDATKÓW (KONSUMPCYJNE) podatek od towarów i usług, podatek akcyzowy, podatek od gier. 21

podatek od towarów i usług, podatek akcyzowy, podatek od gier. 21.")

22

Klasyfikacja podatków cd. Według kryterium stosunku przedmiotu opodatkowania do źródła podatku, podatki dzielimy na: podatki bezpośrednie, podatki pośrednie,

23

23 Zasadniczy podział podatków wg MF jest następujący: Zasadniczy podział podatków wg MF jest następujący: bezpośrednie, czyli: bezpośrednie, czyli: podatek dochodowy od osób fizycznych, podatek dochodowy od osób fizycznych, podatek dochodowy od osób prawnych, podatek dochodowy od osób prawnych, podatek od spadków i darowizn, podatek od spadków i darowizn, podatek od czynności cywilnoprawnych, podatek od czynności cywilnoprawnych, podatek rolny, podatek rolny, podatek leśny, podatek leśny, podatek od nieruchomości, podatek od nieruchomości, podatek od środków transportowych, podatek od środków transportowych, pośrednie: pośrednie: podatek od towarów i usług, podatek od towarów i usług, podatek akcyzowy, podatek akcyzowy, podatek od gier. podatek od gier.

24

Podział podatków ze względu na miejsce zasilania: - podatki państwowe (centralne), - podatki samorządowe (lokalne), - podatki wspólne.

, - podatki samorządowe (lokalne), - podatki wspólne.")

25

Podział ze względu na miejsce zasilania Podatki państwowe (centralne): - podatek od towarów i usług (VAT), - podatek akcyzowy, - podatek od gier, - podatek dochodowy od osób prawnych (CIT), - podatek dochodowy od osób fizycznych (PIT).

: - podatek od towarów i usług (VAT), - podatek akcyzowy, - podatek od gier, - podatek dochodowy od osób prawnych (CIT), - podatek dochodowy od osób fizycznych (PIT).")

26

Podział ze względu na miejsce zasilania Podatki samorządowe (lokalne): - podatek od czynności cywilnoprawnych (PCC), - podatek rolny, - podatek leśny, - podatek od nieruchomości, - podatek od spadków i darowizn, - podatek od środków transportowych, - karta podatkowa

: - podatek od czynności cywilnoprawnych (PCC), - podatek rolny, - podatek leśny, - podatek od nieruchomości, - podatek od spadków i darowizn, - podatek od środków transportowych, - karta podatkowa")

27

Podział podatków ze względu na miejsce zasilania: Podział podatków ze względu na miejsce zasilania: - podatki wspólne: - podatki wspólne: - PIT Gmina – 39,34%, - PIT Gmina – 39,34%, Powiat - 10,25%, Powiat - 10,25%, Województwo – 1,60% Województwo – 1,60% - CIT Gmina – 6,71%, - CIT Gmina – 6,71%, Powiat – 1,40%, Powiat – 1,40%, Województwo – 14,75% Województwo – 14,75% 27

28

Konstrukcja prawna podatku: Konstrukcja prawna podatku: - podmiot podatku (kto płaci podatek?), - podmiot podatku (kto płaci podatek?), - przedmiot podatku (od czego płaci - przedmiot podatku (od czego płaci podatek?) podatek?) - podstawa podatku (od czego oblicza - podstawa podatku (od czego oblicza podatek?), podatek?), - elementy korekty podatku (zwolnienia, - elementy korekty podatku (zwolnienia, ulgi, zniżki, zwyżki podatkowe?), ulgi, zniżki, zwyżki podatkowe?), - stawki i skale podatkowe (w jakiej - stawki i skale podatkowe (w jakiej wysokości płaci?), wysokości płaci?), - warunki płatności podatku (jak i kiedy - warunki płatności podatku (jak i kiedy płaci?). płaci?). 28

. 28.")

29

Definicja Zobowiązanie podatkowe Wynikające z obowiązku podatkowego zobowiązanie podatnika do zapłacenia na rzecz Skarbu Państwa, województwa, powiatu albo gminy podatku w wysokości, w terminie oraz w miejscu określonych w przepisach prawa podatkowego (art. 5 OP)

.")

30

Powstawanie zobowiązań podatkowych Z punktu widzenia sposobu powstawania zobowiązań podatkowych wyróżnia się: Zobowiązania powstające z chwilą zaistnienia zdarzenia (z mocy prawa) art. 21 §1 p. 2 (np. podatku dochodowego, VAT) Zobowiązania powstające z chwilą doręczenia decyzji organu podatkowego art. 21 §1 p.1 (np. podatku od spadków i darowizn, karty podatkowej)

Zobowiązania powstające z chwilą doręczenia decyzji organu podatkowego art. 21 §1 p.1 (np. podatku od spadków i darowizn, karty podatkowej).")

31

Sposoby powstawania zobowiązań podatkowych 1/ w drodze wydania i doręczenia podatnikowi decyzji ustalającej wysokość zobowiązania podatkowego (decyzja konstytutywna) 2/ bez wydawania decyzji: a/ z mocy prawa, z chwilą zaistnienia warunków przewidzianych, b/ w drodze obliczenia wysokości należnego podatku przez samego podatnika, zobowiązanego jednocześnie do terminowej zapłaty tegoż podatku, c/ w drodze obliczenia wysokości należnego podatku przez płatnika, zobowiązanego jednocześnie do jego pobrania i wpłacenia na właściwy rachunek budżetu. Brak wykonania zobowiązania – decyzja deklaratoryjna

32

Powstawanie zobowiązań podatkowych Metody wymiaru podatku: 1/ wymiar jest zbędny, wysokość podatku wynika jednoznacznie z przepisów prawa, 2/ wymiar jest dokonywany przez podatnika – porównanie danych faktycznych dotyczących osoby podatnika lub jego działalności z danymi wyznaczonymi normatywnie i na tej podstawie obliczenie wysokości podatku po zastosowaniu ewentualnych ulg i zwolnień. 3/ wymiar jest dokonywany przez płatnika, który oblicza podatek, pobiera go od podatnika i wpłaca na rzecz urzędu skarbowego lub organu gminy, 4/ wymiar jest dokonywany przez organ podatkowy – ustalenie w formie decyzji podatkowej stanowiącej jednocześnie tzw. nakaz płatniczy.

33

Odpowiedzialność podatnika, płatnika i inkasenta Podatnik odpowiada całym swoim majątkiem za ciążące na nim podatki, zgodnie z art. 26 Płatnik również odpowiada całym swoim majątkiem za niepobranie należności od podatnika Inkasent ponosi odpowiedzialność majątkową za pobrane a nie wypłacone w terminie podatki

34

Zabezpieczenie wykonania zobowiązań podatkowych Prawo organu podatkowego do zabezpieczenia na majątku podatnika (także płatnika i inkasenta) zobowiązań podatkowych stwarza art. 33 § 1 i 2 Ordynacji, w sytuacjach: przed terminem płatności podatku, jeżeli zachodzi uzasadniona obawa, że nie zostanie ono wykonane przed wydaniem decyzji ustalającej wysokość zobowiązania podatkowego, jak i decyzji określającej wysokość zaległości podatkowej, jeżeli z dowodów zgromadzonych w postępowaniu wynika, że zobowiązanie podatkowe może nie zostać wykonane

35

Szczególny tryb zabezpieczenia – przyjęcie przez organ podatkowy, na wniosek strony, zabezpieczenia wykonania decyzji w formie Gwarancji bankowej lub ubezpieczeniowej, Poręczenia banku, Weksla z poręczeniem wekslowym banku, Czeku potwierdzonego przez krajowy bank wystawcy czeku, Zastawu rejestrowego na prawach z papierów wartościowych emitowanych przez Skarb Państwa lub Narodowy Bank Polski – według ich wartości nominalnej,

36

Szczególny tryb zabezpieczenia Uznania kwoty na rachunku depozytowym organu podatkowego, Pisemnego, nieodwołalnego upoważnienia organu podatkowego, potwierdzonego przez bank lub spółdzielczą kasę oszczędnościowo- kredytową, do wyłącznego dysponowania środkami pieniężnymi zgromadzonymi na rachunku lokaty terminowej.

37

Terminy płatności Zgodnie z art. 47 §1, termin płatności podatku wynosi 14 dni i liczy się od dnia doręczenia decyzji ustalającej wysokość zobowiązania podatkowego. Z kolei, jeśli podatnik jest zobowiązany sam obliczyć i wpłacić podatek, to za termin płatności uważa się ostatni dzień, w którym zapłata powinna nastąpić (art.47 §2).

..")

38

Odsetki za zwłokę Podatek, zaliczka na podatek, rata podatku nie zapłacona w terminie płatności stają się zaległością podatkową Od zaległości podatkowych naliczane są odsetki za zwłokę (art.56 § 1) S tawka odsetek za zwłokę jest równa sumie 200% podstawowej stopy oprocentowania kredytu lombardowego, ustalanej zgodnie z przepisami o Narodowym Banku Polskim, i 2%, z tym że stawka ta nie może być niższa niż 8% Stawkę odsetek za zwłokę ogłasza Minister Finansów w drodze obwieszczenia w Monitorze Polskim

S tawka odsetek za zwłokę jest równa sumie 200% podstawowej stopy oprocentowania kredytu lombardowego, ustalanej zgodnie z przepisami o Narodowym Banku Polskim, i 2%, z tym że stawka ta nie może być niższa niż 8% Stawkę odsetek za zwłokę ogłasza Minister Finansów w drodze obwieszczenia w Monitorze Polskim")

39

Wzór na naliczanie odsetek za zwłokę Kz × L × O -------------------------------- = On = Opz 365 Poszczególne wzory i liczby oznaczają: Kz - kwotę zaległości, L - liczbę dni zwłoki, O - stawkę odsetek za zwłokę w stosunku rocznym, 365 - liczbę dni w roku, On - kwotę odsetek, Opz - kwotę odsetek po zaokrągleniu. W przypadku zaległości podatkowej istniejącej w okresach, w których obowiązywały różne stawki odsetek za zwłokę od zaległości podatkowych, odsetki są naliczane, według wzoru określonego powyżej, odrębnie za każdy z tych okresów. Zaokrągleniu podlega suma odsetek za poszczególne okresy.

40

Odsetki za zwłokę od zaległości podatkowych Stawka odsetek za zwłokę jest równa sumie 200% podstawowej stopy oprocentowania kredytu lombardowego (od 9.10.2014 r. – 3%), ustalanej zgodnie z przepisami o Narodowym Banku Polskim, i 2%, z tym że stawka ta nie może być niższa niż 8% (art.56 OP) Stawka odsetek za zwłokę jest zaokrąglana w górę do dwóch miejsc po przecinku Odsetki za zwłokę od zaległości podatkowych (w stosunku rocznym) Od 9 października 2014 r. 8,0% Uchwała RPP z 8 października 2014 r.

, ustalanej zgodnie z przepisami o Narodowym Banku Polskim, i 2%, z tym że stawka ta nie może być niższa niż 8% (art.56 OP) Stawka odsetek za zwłokę jest zaokrąglana w górę do dwóch miejsc po przecinku Odsetki za zwłokę od zaległości podatkowych (w stosunku rocznym) Od 9 października 2014 r. 8,0% Uchwała RPP z 8 października 2014 r..")

41

Wzór na naliczanie odsetek za zwłokę z zastosowaniem obniżonej stawki odsetek za zwłokę Kz × L × O 1 -------------------------------- = On = Opz 365 Poszczególne wzory i liczby oznaczają: Kz - kwotę zaległości, L - liczbę dni zwłoki, O 1 - obniżoną stawkę odsetek za zwłokę w stosunku rocznym, 365 - liczbę dni w roku, On - kwotę odsetek, Opz - kwotę odsetek po zaokrągleniu. W przypadku zaległości podatkowej istniejącej w okresach, w których obowiązywały różne obniżone stawki odsetek za zwłokę od zaległości podatkowych, odsetki są naliczane, według wzoru określonego powyżej, odrębnie za każdy z tych okresów. Zaokrągleniu podlega suma odsetek za poszczególne okresy.

42

W przypadku złożenia prawnie skutecznej korekty deklaracji wraz z uzasadnieniem przyczyn korekty i zapłaty w całości, w ciągu 7 dni od dnia złożenia korekty, zaległości podatkowej, stosuje się obniżoną stawkę odsetek za zwłokę. Obniżona stawka wynosi 75% stawki pełnej. Obniżona stawka odsetek za zwłokę od zaległości podatkowych (w stosunku rocznym) Od 9 października 2014 r. 6% Uchwała RPP z 8 października 2014 r.

Od 9 października 2014 r. 6% Uchwała RPP z 8 października 2014 r..")

43

OPŁATA PROLONGACYJNA Dotyczy decyzji: - odroczenia terminu płatności podatku lub rozłożenia zapłaty podatku na raty, - odroczenia lub rozłożenia na raty zaległości podatkowych wraz z odsetkami za zwłokę. Stawka opłaty prolongacyjnej wynosi 50% stawki odsetek za zwłokę

44

Wzór na ustalanie opłaty prolongacyjnej K × L × S --------------------- = OP = OPpz 365 Poszczególne wzory i liczby oznaczają: K - kwotę odroczonego lub rozłożonego na raty podatku, odroczonej lub rozłożonej na raty zaległości podatkowej, L - liczbę dni, na które odroczono termin płatności podatku lub zapłatę zaległości podatkowej bądź rozłożono na raty zapłatę podatku lub zaległości podatkowej, S - stawkę opłaty prolongacyjnej, 365 - liczbę dni w roku, OP - kwotę opłaty prolongacyjnej, OPpz - kwotę opłaty prolongacyjnej po zaokrągleniu.

45

Wygaśnięcie zobowiązania Efektywne – prowadzą do zaspokojenia roszczenia podatkowego Nieefektywne – nie wiążą się z zaspokojeniem roszczenia

46

Efektywne - zapłata podatku, - pobranie podatku przez płatnika lub inkasenta - przejęcie rzeczy lub własności majątkowych (majątku) dłużnika, - przejęcie własności nieruchomości lub prawa majątkowego w postępowaniu egzekucyjnym, - zaliczenie na poczet zobowiązania podatkowego środków pieniężnych przyjętych jako zabezpieczenie,

dłużnika, - przejęcie własności nieruchomości lub prawa majątkowego w postępowaniu egzekucyjnym, - zaliczenie na poczet zobowiązania podatkowego środków pieniężnych przyjętych jako zabezpieczenie,")

47

Efektywne - kompensacyjne sposoby wygasania zobowiązań podatkowych, w tym: - potrącenie, - zaliczenie nadpłaty, - zaliczenie zwrotu podatku.

48

Wygaśnięcie zobowiązania Zapłata podatku Najczęstszą i mającą zasadnicze znaczenie formą wygasania zobowiązań podatkowych jest zapłata pieniężna. Zapłata podatku może nastąpić w formie gotówkowej lub bezgotówkowej.

49

Wygaśnięcie zobowiązania Pobór podatku przez płatnika lub inkasenta Pobór podatku w prawidłowej wysokości przez te podmioty oznacza, że brak jest podstaw do żądania ponownej zapłaty przez podatnika ze strony organu podatkowego.

50

Wygaśnięcie zobowiązania Przeniesienie własności rzeczy lub praw majątkowych wybór przeniesienia własności rzeczy jako formy wygaśnięcia zobowiązania podatkowego następuje wyłącznie na wniosek podatnika.

51

Wygaśnięcie zobowiązania Potrącenie zaliczenie wierzytelności podatnika na poczet przyszłych zobowiązań podatkowych.

52

Wygaśnięcie zobowiązania Zaliczenie nadpłaty lub zaliczenie zwrotu podatku na poczet zobowiązań podatkowych.

53

Zapłata podatku Formy: - Gotówkowa, - Bezgotówkowa, w tym: - polecenie przelewu, - karta płatnicza, - papiery wartościowe, - znaki akcyzy.

54

Nieefektywne Zaniechanie, Umorzenie zaległości podatkowej, Przedawnienie zobowiązania podatkowego, Zwolnienie z obowiązku zapłaty (w przypadku zastosowania się podatnika do urzędowej interpretacji prawa podatkowego).

.")

55

Wygaśnięcie zobowiązania Zaniechanie może mieć miejsce, jeżeli istnieją obowiązek podatkowy i zobowiązanie podatkowe.

56

Instytucja zaniechania (art. 22 OP) 1. Zaniechanie ustalania zobowiązań podatkowych (formy) - generalna (rozporządzenie MF dotyczące określonej kategorii podatników) - indywidualna. 2. Zaniechanie poboru podatku

- generalna (rozporządzenie MF dotyczące określonej kategorii podatników) - indywidualna. 2. Zaniechanie poboru podatku.")

57

Wygaśnięcie zobowiązania Umorzenie zaległości jest kompetencją o charakterze uznaniowym, a jej zastosowanie zostało przez ustawodawcę uzależnione od zajścia pewnych przesłanek, tzw. kierunkowych dyrektyw.

58

Wygaśnięcie zobowiązania Przedawnienie można podzielić na przedawnienie obejmujące zobowiązania podatkowe powstające: - na mocy decyzji administracyjnej i - przedawnienie obejmujące zobowiązania powstające z mocy prawa.

59

Karta podatkowa Ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne z dnia 20 listopada 1998r. (Dz.U. Nr 144, poz. 930) Rozdział 3, Art. 23-41

Rozdział 3, Art")

60

Karta podatkowa jest zryczałtowanym podatkiem dochodowym od osób fizycznych prowadzących niektóre z rodzajów działalności gospodarczej, stanowiącym dochód gminy. Wniosek o zastosowanie opodatkowania w formie karty podatkowej, według ustalonego wzoru, za dany rok podatkowy, składa się właściwemu naczelnikowi urzędu skarbowego nie później niż do dnia 20 stycznia roku podatkowego, a jeżeli podatnik rozpoczyna działalność w trakcie roku podatkowego - przed rozpoczęciem działalności. Karta Podatkowa

61

Karta podatkowa Jeżeli do dnia 20 stycznia roku podatkowego podatnik nie zgłosił likwidacji działalności gospodarczej lub nie dokonał wyboru innej formy opodatkowania, uważa się, że prowadzi nadal działalność opodatkowaną w tej formie. W przypadku prowadzenia pozarolniczej działalności gospodarczej w formie spółki cywilnej wniosek o zastosowanie opodatkowania w formie karty podatkowej składa jeden ze wspólników. Właściwy miejscowo w sprawie podatku dochodowego opłacanego w formie karty podatkowej jest naczelnik urzędu skarbowego wg miejsca położenia zorganizowanego zakładu (jeżeli działalność wykonywana jest bez zorganizowanego zakładu, wniosek składa się w urzędzie skarbowym miejsca zamieszkania podatnika lub siedziby spółki, lub miejsca zamieszkania jednego ze wspólników spółki).

..")

62

Zryczałtowany podatek dochodowy w formie karty podatkowej mogą płacić podatnicy prowadzący działalność podatkową: Usługową lub wytwórczo-usługową, jak np. usługi ślusarskie, grawerskie, hafciarskie itp.; Usługową w zakresie handlu detalicznego żywnością, napojami, wyrobami tytoniowymi oraz kwiatami, z wyjątkiem napojów o zawartości alkoholu powyżej 1,5%; Usługową w zakresie handlu detalicznego artykułami nieżywnościowymi, z wyjątkiem: - artykułów nieżywnościowych objętych koncesjonowaniem; - handlu paliwami silnikowymi, środkami transportu samochodowego, częściami i akcesoriami do pojazdów mechanicznych, ciągnikami rolniczymi i motocyklami;

63

Gastronomiczną – jeżeli nie prowadzona jest sprzedaż napojów o zawartości alkoholu powyżej 1,5%; W zakresie usług transportowych wykonywanych przy użyciu jednego samochodu; W zakresie usług rozrywkowych; W zakresie sprzedaży posiłków domowych w mieszkaniach, jeżeli nie prowadzona jest sprzedaż napojów o zawartości alkoholu powyżej 1,5%; Zryczałtowany podatek dochodowy w formie karty podatkowej mogą płacić podatnicy prowadzący działalność podatkową:

64

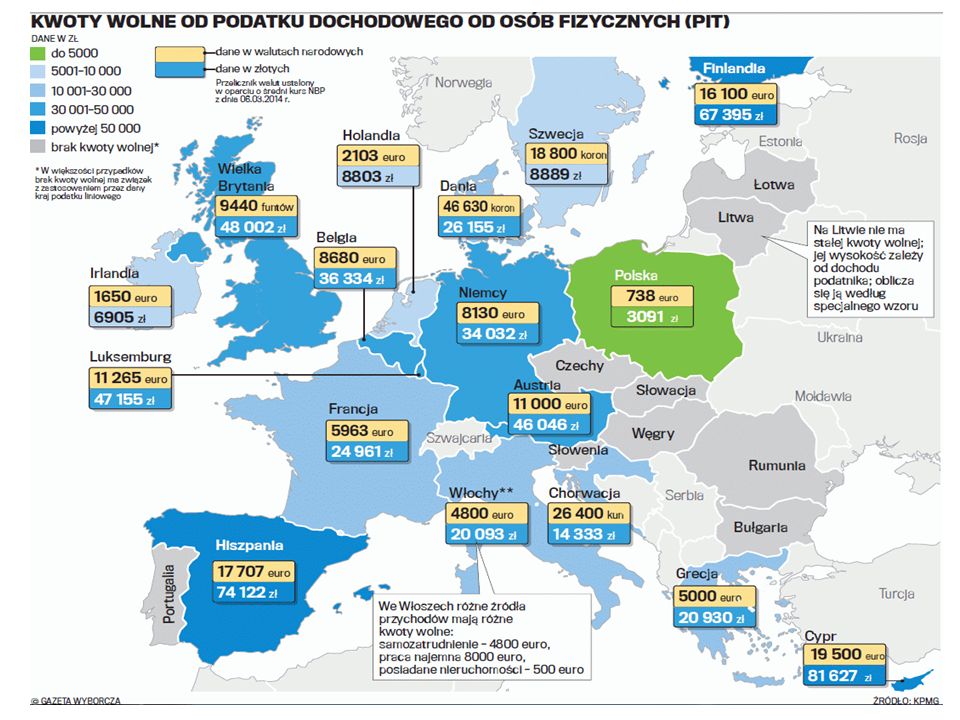

W wolnych zawodach, polegających na świadczeniu usług w zakresie ochrony zdrowia ludzkiego; W wolnych zawodach polegających na świadczeniu przez lekarzy weterynarii usług weterynaryjnych, w tym również sprzedaż preparatów weterynaryjnych; W zakresie opieki domowej nad dziećmi i osobami chorymi; W zakresie usług edukacyjnych, polegającą na udzielaniu lekcji na godziny.

65

Warunki opodatkowania kartą: złożenie wniosku o zastosowanie opodatkowania w tej formie; zgłoszenie we wniosku prowadzonej działalności; przy prowadzeniu działalności nie korzystają z usług osób nie zatrudnionych przez siebie na podstawie umowy o pracę oraz z usług innych przedsiębiorstw i zakładów, chyba że chodzi o usługi specjalistyczne; małżonek podatnika nie prowadzi działalności w tym samym zakresie; nie wytwarzają wyrobów opodatkowanych, na podstawie odrębnych przepisów, podatkiem akcyzowym; pozarolnicza działalność gospodarcza zgłoszona we wniosku, nie jest prowadzona poza terytorium RP

66

Warunki opodatkowania kartą podatkową: opodatkowaniu w formie karty podatkowej podlegają nie tylko osoby fizyczne, ale również spółki cywilne, pod warunkiem, że łączna liczba wspólników oraz zatrudnionych pracowników nie przekracza stanu zatrudnienia przewidzianego dla danego rodzaju działalności. (O wysokości dopuszczalnego zatrudnienia decyduje zakres działalności, dla którego przewidziano najwyższy poziom zatrudnienia)

.")

67

Stawki Zróżnicowane stawki karty podatkowej zależą od: rodzaju i zakresu prowadzonej działalności; liczby zatrudnionych pracowników; wielkości miejscowości, w której prowadzona jest działalność: - do 5 tys. Mieszkańców; - ponad 5 tys. Mieszkańców; - powyżej 50 tys. Mieszkańców. Jeżeli podatnik zgłosi we wniosku prowadzenie działalności w różnych zakresach lub w różnych miejscowościach, dla których przewidziano różne wysokości stawek karty podatkowej, to wysokość podatku ustala się wg stawki dla tego zakresu działalności i miejscowości, dla których przewidziana jest najwyższa stawka.

68

327382 562 420 611705 831721943 905 255 402 198 686 520 291 1037 1152 556 485 611 163 185 362307 234 451 Objaśnienia: „0” dotyczy działalności prowadzonej bez zatrudnienia pracownika „1” dotyczy działalności prowadzonej przy zatrudnieniu 1 pracowników „2” dotyczy działalności prowadzonej przy zatrudnieniu 2 pracowników „3” dotyczy działalności prowadzonej przy zatrudnieniu 3 pracowników

69

Część VI. Usługi rozrywkowe

70

Część VIII. Wolne zawody – świadczenie usług w zakresie ochrony zdrowia ludzkiego

71

Zwolnienia i ulgi Charakteryzuje się znacznym uproszczeniem rozliczeń podatnika z organami podatkowymi z uwagi na zwolnienie z obowiązku prowadzenia ksiąg, składania zeznań podatkowych, o wysokości deklaracji podatkowych uzyskanego dochodu oraz wpłacania zaliczek na podatek dochodowy. Podatnicy są zobowiązani do wydawania na żądanie klienta rachunków i faktur. Obniżenie stawki podatkowej o 20% dla podatników, którzy ukończyli 60 lat życia lub są osobami niepełnosprawnymi lub zatrudniają osoby niepełnosprawne – o 10% na każdą osobę oraz o składkę na ubezpieczenie zdrowotne w wysokości 7,75%. Możliwość obniżenia przez Urząd Skarbowy na wniosek podatnika stawki karty podatkowej w uzasadnionych przypadkach (zatrudnienie przez podatnika tylko jednego pracownika). Podatnicy nie mogą poza działalnością opodatkowaną kartą, prowadzić innej działalności gospodarczej, pozarolniczej. (wyjątek: prowadzenie dodatkowej działalności gospodarczej polegającej, na wytwarzaniu energii elektrycznej w elektrowniach wodnych i wiatrowych do 5000 kilowatów oraz wytwarzania biogazu, a także osiągania przychodów z tytułu umowy: Najmu; Podnajmu; Dzierżawy Poddzierżawy; Innych umów o podobnym charakterze. Przychody te podlegają opodatkowaniu podatkiem dochodowym na ogólnych zasadach.

. Podatnicy nie mogą poza działalnością opodatkowaną kartą, prowadzić innej działalności gospodarczej, pozarolniczej. (wyjątek: prowadzenie dodatkowej działalności gospodarczej polegającej, na wytwarzaniu energii elektrycznej w elektrowniach wodnych i wiatrowych do 5000 kilowatów oraz wytwarzania biogazu, a także osiągania przychodów z tytułu umowy: Najmu; Podnajmu; Dzierżawy Poddzierżawy; Innych umów o podobnym charakterze. Przychody te podlegają opodatkowaniu podatkiem dochodowym na ogólnych zasadach..")

72

-umowy o pracę; -umowy o pracę nakładczą; -umowy o pracę członków rodziny mających inne niż podatnik miejsce zamieszkania. Podatnik prowadzący działalność gospodarczą płacący podatki w formie karty podatkowej do liczby osób zatrudnionych wlicza osoby zatrudnione na podstawie:

73

Podatnik prowadzący działalność usługową i usługowo-wytwórzą płacący podatki w formie karty podatkowej do liczby osób zatrudnionych nie wlicza: członków rodziny mieszkających w tym samym miejscu zamieszkania co podatnik; osób zatrudniających w celu nauki zawodu; osób pobierających emerytury, renty oraz bezrobotnych skierowanych przez Urząd Pracy; osób zatrudnionych wyłącznie przy sprzedaży wyrobów, przyjmowaniu zleceń na usługi, utrzymywania czystości w zakładzie, prowadzeniu kasy i księgowości, kierowców i konwojentów, pod warunkiem, że podatnik określił na piśmie zakres wykonywanych przez nich czynności. Z tytułu zatrudnienia pracowników stosuje się podwyższenie stawki karty podatkowej od 10 do 40%.

74

Ewidencja zatrudnienia: Podatnicy opodatkowani w formie karty podatkowej (wyjątek: prowadzący parkingi), jeżeli zatrudniają pracowników mają obowiązek prowadzenia książki ewidencji zatrudnienia tych osób. Na podatniku ciąży również obowiązek przechowywania ewidencji zatrudnienia w miejscu wykonywanej działalności lub w siedzibie firmy.

75

Obowiązek podatnika informowania naczelnika urzędu skarbowego o następujących zmianach jakie nastąpiły od momentu składania wniosku: Powodują utratę warunków do opodatkowania w formie karty podatkowej; Mają wpływ na wysokość podatku dochodowego w formie karty podatkowej (zwłaszcza, jeżeli zmiany dotyczą stanu zatrudnienia, miejsca prowadzonej działalności, rodzaju i zakresu itp.) Likwidacja prowadzonej działalności.

Likwidacja prowadzonej działalności.")

76

Zmiany stanu faktycznego prowadzonej przez podatnika działalności gospodarczej Podatnik o zaistniałych zmianach musi zawiadomić naczelnika US w formie pisemnej, najpóźniej w terminie 7 dni od powstania okoliczności powodujących zmiany. Po poinformowaniu naczelnika US o zaistniałych zmianach, zmiana wysokości następuje już w miesiącu, w którym zaszły okoliczności powodujące zmianę. Należność za ten miesiąc pobiera się w wysokości 1/30 dotychczasowej miesięcznej należności za każdy dzień miesiąca, przed dniem, w którym nastąpiła zmiana, zwiększonej (lub zmniejszonej) o 1/30 nowej miesięcznej należności za każdy dzień pozostałej części miesiąca.

o 1/30 nowej miesięcznej należności za każdy dzień pozostałej części miesiąca..")

77

Utrata prawa do karty podatkowej następuje w przypadku, gdy podatnik: we wniosku o zastosowanie opodatkowania w formie karty podatkowej podał niewłaściwe informacje, w wyniku których doszło bądź do zastosowania niewłaściwej formy opodatkowania lub wyznaczenie zbyt niskiej kwoty podatku; nie prowadzi, bądź prowadzi nierzetelnie ewidencję zatrudnienia; nie zawiadomi naczelnika urzędu skarbowego w odpowiednim terminie o zmianach jakie powodują utratę możliwości korzystania z tej formy opodatkowania lub wpływają na podwyższenie wysokości podatku dochodowego podaje dane istotnie niezgodne w rachunku lub fakturze stwierdzającej sprzedaż wyrobu, towary, czy usługi.

78

Utrata prawa do karty podatkowej powoduje: obowiązek płacenia podatku dochodowego na zasadach ogólnych na cały rok podatkowy; obowiązek założenia właściwych ksiąg. Kwoty wpłacone dotychczas z tytułu karty podatkowej zaliczają się na poczet podatku dochodowego na zasadach ogólnych na cały rok podatkowy

79

Rezygnacja z karty podatkowej Podatnik może zrzec się opodatkowania w formie karty podatkowej w terminie 14 dni od doręczenia decyzji ustalającej wysokość podatku dochodowego w formie karty podatkowej. Podatnik ma obowiązek od pierwszego dnia miesiąca następującego po rezygnacji z opodatkowania w formie karty podatkowej zaprowadzić: Ewidencję i prowadzić ryczałt od przychodów ewidencjonowanych, jeżeli spełnia określone przez ustawę warunki, lub Właściwe księgi i płacić podatek dochodowy na ogólnych zasadach.

80

Likwidacja działalności: W razie likwidacji działalności w ciągu roku podatkowego, podatnik musi ten fakt zgłosić do naczelnika US. Podatek w formie karty podatkowej za ostatni miesiąc prowadzonej działalności podatnik płaci za okres do dnia zakończenia działalności w wysokości 1/30 miesięcznej należności za każdy dzień.

81

ZALETY I WADY KARTY PODATKOWEJ ZaletyWady Zwolnienie z obowiązku prowadzenia ksiąg, składania zeznań podatkowych, deklaracji o wysokości uzyskanego dochodu oraz wpłacania zaliczek na podatek dochodowy Brak możliwości wspólnego opodatkowania z małżonkiem Nie można korzystać z usług osób nie zatrudnionych przez siebie na podstawie umowy o pracę oraz z usług innych przedsiębiorstw i zakładów, chyba że chodzi o usługi specjalistyczne Opłacanie niezmiennej, określonej w zryczałtowanej wysokości kwoty podatku By rozliczać się w formie karty podatkowej należy spełnić szereg warunków dot. zarówno formy prowadzenia działalności jak i liczby zatrudnianych przy działalności osób

82

Ryczałt od przychodów ewidencjonowanych Ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne z 20 listopada 1998 r. (Dz. U. Nr 144, poz. 930 ze zm.) Rozdział 2.

Rozdział 2..")

83

Ryczałt od przychodów ewidencjonowanych Forma zryczałtowanego podatku dochodowego od osób fizycznych osiągających przychody z pozarolniczej działalności gospodarczej. Podatek zryczałtowany pobiera się bez pomniejszenia przychodu o koszty uzyskania. Zaletą przy niskich kosztach jest możliwość uzyskania korzyści fiskalnych w porównaniu z zasadami ogólnymi Wpływy z podatku dochodowego opłacanego w formie ryczałtu od przychodów ewidencjonowanych stanowią dochód budżetu państwa.

84

Podmiot podatku Osoby fizyczne prowadzące pozarolniczą działalność gospodarczą również, gdy działalność ta jest prowadzona w formie: spółki cywilnej osób fizycznych; spółki jawnej osób fizycznych;

85

Ryczałtem nie są objęci podatnicy, którzy: opłacają podatek w formie karty podatkowej; korzystają z okresowego zwolnienia od podatku dochodowego; osiągają przychody z tytułu: prowadzenia aptek prowadzenia lombardów działalności w zakresie kupna i sprzedaży wartości dewizowych prowadzenia pozarolniczej działalności gospodarczej w zakresie wolnych zawodów innych niż wymienione w ustawie działalności w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych świadczą usługi wyszczególnione w załączniku nr 2 do ustawy (np. usługi zarządzania nieruchomościami), wytwarzają wyroby opodatkowane podatkiem akcyzowym (z wyłączeniem energii elektrycznej z odnawialnych źródeł energii)

, wytwarzają wyroby opodatkowane podatkiem akcyzowym (z wyłączeniem energii elektrycznej z odnawialnych źródeł energii).")

86

Przedmiot podatku opodatkowaniu podlegają przychody osiągane z pozarolniczej działalności gospodarczej prowadzonej także w formie spółki cywilnej lub jawnej osób fizycznych; przychody uzyskane z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze.

87

Podstawa podatku Podatnik opłaca w roku podatkowym ryczałt od przychodów ewidencjonowanych jeżeli: w roku poprzedzającym rok podatkowy: prowadził działalność samodzielnie i uzyskał przychód nieprzekraczający 150 000 euro; prowadził działalność w formie spółki, a suma przychodów wszystkich wspólników nie przekroczyła 150 000 euro; rozpoczyna działalność w roku podatkowym i nie korzysta z opodatkowania w formie karty podatkowej (wysokość przychodów nie ma tu znaczenia). ryczałt ustala się wg stawki właściwej dla przychodów każdego rodzaju działalności.

88

LIMITY na rok 2015: Opodatkowaniu w formie ryczałtu od przychodów ewidencjonowanych podlegają: przychody z działalności gospodarczej prowadzonej wyłącznie samodzielnie w wysokości nie przekraczającej: 150.000 euro przychody uzyskiwane wyłącznie z działalności prowadzonej w formie spółki, a suma przychodów wspólników spółki z tej działalności nie przekroczyła kwoty: 150.000 euro przychody z działalności prowadzonej samodzielnie lub w formie spółki, opodatkowane wyłącznie w formie karty podatkowej lub za część roku w formie karty podatkowej i za część roku na zasadach ogólnych, a łączne przychody nie przekroczyły kwoty: 150.000 euro przychody za 2014 r. uprawniające do opłacania ryczałtu kwartalnie 25.000 euro

89

Elementy korekty podatku -zwolnienie od podatku Przychody zwolnione z opodatkowania ryczałtem: uzyskane z tytułu wynajmu pokoi gościnnych, w budynkach mieszkalnych położonych na terenach wiejskich w gospodarstwie rolnym, osobom przebywającym na wypoczynku, jak również uzyskane z tytułu wyżywienia tych osób (o ile liczba wynajmowanych pokoi nie przekracza 5);

;")

90

Elementy korekty podatku -zwolnienie od podatku pochodzące od międzynarodowych instytucji finansowych lub ze środków przyznanych przez rządy obcych państw; kwoty otrzymane od agencji rządowych lub agencji wykonawczych (jeśli pochodzą z budżetu państwa); dotacje z budżetu państwa otrzymane na dofinansowanie przedsięwzięć realizowanych w ramach projektów unijnych; również dotacje z budżetów jednostek samorządu terytorialnego;

; dotacje z budżetu państwa otrzymane na dofinansowanie przedsięwzięć realizowanych w ramach projektów unijnych; również dotacje z budżetów jednostek samorządu terytorialnego;")

91

Elementy korekty podatku -zwolnienie od podatku oprocentowanie otrzymane w związku ze zwrotem nadpłaconych zobowiązań podatkowych i innych należności budżetowych, jak również oprocentowanie zwrotu różnicy podatku od towarów i usług; wkład własny podmiotu publicznego otrzymany przez partnera prywatnego (umowa o partnerstwie publiczno-prywatnym); płatności na realizację projektów w ramach programów finansowanych z udziałem środków europejskich, otrzymane z Banku Gospodarstwa Krajowego (wyłączając płatności otrzymane przez wykonawców).

; płatności na realizację projektów w ramach programów finansowanych z udziałem środków europejskich, otrzymane z Banku Gospodarstwa Krajowego (wyłączając płatności otrzymane przez wykonawców).")

92

Elementy korekty podatku - odliczenia analogiczne do odliczeń przysługujących osobom fizycznym, które podlegają opodatkowaniu na zasadach ogólnych m.in. składki na ubezpieczenia społeczne, darowizny na rzecz organizacji pożytku publicznego, wydatki na cele rehabilitacyjne;

93

Elementy korekty podatku - odliczenia możliwość odliczenia straty poniesionej w danym roku podatkowym- pokrywana z tego samego źródła przychodów w kolejnych, najbliższych 5 latach podatkowych (z zastrzeżeniem, że wysokość odliczenia nie może przekraczać w którymkolwiek z tych lat, 50% kwoty tej straty);

;")

94

Elementy korekty podatku - odliczenia Odliczenie kwoty składki na powszechne ubezpieczenie zdrowotne, opłaconej przez podatnika (o ile nie została odliczona od podatku dochodowego od osób fizycznych).

.")

95

Wysokość ryczałtu Ryczałt od przychodów ewidencjonowanych wynosi: 20% przychodów osiąganych w zakresie wolnych zawodów; 17% przychodów ze świadczenia usług niematerialnych określonych w art. 12 ustawy, np. pośrednictwo w sprzedaży pojazdów mechanicznych, handlu hurtowym, poradnictwo dla dzieci, doradztwa komputerowego, organizowania targów, kongresów i wystaw;

96

Wysokość ryczałtu 8,5% przychodów: uzyskanych z tytułu umów najmu, dzierżawy i innych umów o podobnym charakterze; z działalności usługowej, w tym przychodów z działalności gastronomicznej w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1,5%; związanych ze zwalczaniem pożarów i zapobieganiem pożarom; ze świadczenia usług związanych z prowadzeniem przedszkoli oraz oddziałów przedszkolnych w szkołach podstawowych, w tym specjalnych - dotyczy wyłącznie przygotowania dzieci do nauki w szkole;

97

Wysokość ryczałtu 8,5% : przychodów ze świadczenia usług związanych z ogrodami botanicznymi i zoologicznymi oraz obszarami z obiektami chronionej przyrody; przychodów z działalności polegającej na wytwarzaniu przedmiotów (wyrobów) z materiału powierzonego przez zamawiającego; prowizji uzyskanej przez komisanta ze sprzedaży na podstawie umowy komisu; prowizji uzyskanej przez kolportera prasy na podstawie umowy o kolportaż prasy; Odnosi się także do otrzymanych odszkodowań za szkody dotyczące składników majątku związanych z prowadzoną działalnością gospodarczą lub z prowadzeniem działów specjalnych produkcji rolnej.

z materiału powierzonego przez zamawiającego; prowizji uzyskanej przez komisanta ze sprzedaży na podstawie umowy komisu; prowizji uzyskanej przez kolportera prasy na podstawie umowy o kolportaż prasy; Odnosi się także do otrzymanych odszkodowań za szkody dotyczące składników majątku związanych z prowadzoną działalnością gospodarczą lub z prowadzeniem działów specjalnych produkcji rolnej.")

98

Wysokość ryczałtu 5,5%: przychodów z działalności wytwórczej, robót budowlanych lub w zakresie przewozów ładunków taborem samochodowym o ładowności powyżej 2 ton; uzyskanej prowizji z działalności handlowej w zakresie sprzedaży jednorazowych biletów komunikacji miejskiej, znaczków do biletów miesięcznych, znaczków pocztowych, żetonów i kart magnetycznych do automatów; przychodów z odpłatnego zbycia świadectw pochodzenia otrzymanych przez przedsiębiorstwa energetyczne zajmujące się wytwarzaniem energii elektrycznej w odnawialnych źródłach energii.

99

Wysokość ryczałtu 3,0% przychodów m.in.: z działalności gastronomicznej, z wyjątkiem przychodów ze sprzedaży napojów o zawartości alkoholu powyżej 1,5%; z działalności usługowej w zakresie handlu; ze świadczenia usług związanych z produkcją zwierzęcą- usługi związane z chowem i hodowlą zwierząt (z wyjątkiem usług weterynaryjnych);

;")

100

Obliczanie podatku P = PN x S% P - podatek PN - przychód netto S% - stawka % podatku

101

Ewidencja i pobór podatku Podmioty opodatkowane ryczałtem zobowiązane są do posiadania i przechowywania dowodów zakupu towarów, prowadzenia wykazu środków trwałych oraz wartości niematerialnych i prawnych, ewidencję wyposażenia, jak również- za każdy rok podatkowy- ewidencję przychodów.

102

Ewidencja i pobór podatku W przypadku nieprowadzenia lub prowadzenia wadliwej ewidencji od niezaewidencjonowanego przychodu ustala się ryczałt przy zastosowaniu stawki równej pięciokrotności obowiązującej stawki, nie wyższej niż 75% przychodu.

103

Ewidencja i pobór podatku Podatnicy są obowiązani obliczać ryczałt od przychodów ewidencjonowanych i wpłacać go na rachunek urzędu skarbowego w terminach miesięcznych (do dnia 20 następnego miesiąca, a za miesiąc grudzień - w terminie złożenia zeznania)

")

104

Ewidencja i pobór podatku Podatnicy, których otrzymane przychody z działalności prowadzonej samodzielnie albo przychody spółki - w roku poprzedzającym rok podatkowy - nie przekroczyły kwoty stanowiącej równowartość 25 000 euro, mogą obliczać i wpłacać ryczałt po upływie kwartału. Podatnicy, którzy wybrali opłacanie ryczałtu co kwartał, są obowiązani do 20 stycznia roku podatkowego zawiadomić o tym urząd skarbowy właściwy według miejsca zamieszkania podatnika.

105

Naczelnik urzędu skarbowego, na wniosek podatnika, przekazuje na rzecz jednej organizacji pożytku publicznego wybranej przez podatnika kwotę w wysokości nieprzekraczającej 1% podatku należnego wynikającego z zeznania podatkowego.

106

art. 21 ust. 1 Podatnicy opłacający ryczałt ewidencjonowany nie są obowiązani do posiadania rachunku bankowego i regulowania należności podatkowych za pomocą przelewu. W związku z tym mogą dokonywać płatności podatków w kasie urzędów skarbowych. art.21 ust. 6-13 Ustawodawca przewidział również możliwość skorzystania przez niektórych podatników ryczałtu ewidencjonowanego z udogodnienia /potocznie nazywanego,,kredytem podatkowym,,/ polegającego na tym, że przez rok są zwolnieni z obowiązku comiesięcznej wpłaty ryczałtu i rozłożenia spłaty tego podatku /bez odsetek/ na okres 5 następnych lat podatkowych. art. 3Przychodów opodatkowanych w formach zryczałtowanych nie łączy się z przychodami /dochodami/ z innych źródeł podlegającymi opodatkowaniu na podstawie ustawy z dnia 26 lipca 1991r. o podatku dochodowym od osób fizycznych. art. 6 ust. 1a Opodatkowaniu ryczałtem od przychodów ewidencjonowanych podlegają również otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartości otrzymanych świadczeń w naturze z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze.

107

Utrata prawa do ryczałtu Podatnicy, którzy utracili warunki do opodatkowania ryczałtem od przychodów ewidencjonowanych, obowiązani są do zaprowadzenia odpowiednich ksiąg (przede wszystkim podatkową księgę przychodów i rozchodów) i do opłacania podatku dochodowego na zasadach ogólnych.

i do opłacania podatku dochodowego na zasadach ogólnych.")

108

Wady i Zalety Wady Nie ma możliwości zaliczenia wydatków w koszty uzyskania przychodów Ryczałt jest czasami za wysoki w stosunku do uzyskiwanych marż W trakcie trwania roku podatkowego nie można się zrzec ryczałtu (ale uwaga: jeśli wykona się czynność, która według ustawy nie może być opodatkowana w sposób zryczałtowany - traci się prawo do opodatkowania w tej formie) Zalety Nie ma comiesięcznych deklaracji podatku dochodowego Podatek płaci się od obrotów, co umożliwia niekiedy osiągnięcie korzyści fiskalnych w stosunku do opodatkowania na zasadach ogólnych Księgowość jest mniej skomplikowana niż w przypadku zasad ogólnych

Zalety Nie ma comiesięcznych deklaracji podatku dochodowego Podatek płaci się od obrotów, co umożliwia niekiedy osiągnięcie korzyści fiskalnych w stosunku do opodatkowania na zasadach ogólnych Księgowość jest mniej skomplikowana niż w przypadku zasad ogólnych")

109

Podatek dochodowy od osób fizycznych

110

Ogólna charakterystyka PIT Podatek dochodowy od osób fizycznych (PIT od ang. Personal Income Tax) – podatek bezpośredni, obciążający dochody uzyskiwane przez osoby fizyczne. Ma on charakter osobisty, co oznacza, że wpływ na wysokość obciążenia podatkowego ma sytuacja osobista podatnika i jego rodziny – przejawia się to w konstrukcji podatku (progresja podatkowa, ulgi, kwota wolna od podatku).

– podatek bezpośredni, obciążający dochody uzyskiwane przez osoby fizyczne. Ma on charakter osobisty, co oznacza, że wpływ na wysokość obciążenia podatkowego ma sytuacja osobista podatnika i jego rodziny – przejawia się to w konstrukcji podatku (progresja podatkowa, ulgi, kwota wolna od podatku)..")

111

Regulacja prawna PIT reguluje Ustawa o podatku dochodowym od osób fizycznych z 26 lipca 1991 r. wielokrotnie nowelizowana.

112

Zakres podmiotowy Podatkowi dochodowemu podlegają wyłącznie osoby fizyczne. Zgodnie z prawem cywilnym osobą fizyczną jest każdy człowiek posiadający zdolność prawną, którą uzyskuje się z chwilą urodzenia, a traci wraz ze śmiercią. Podatnikami PITu są zatem wszystkie osoby fizyczne osiągające dochody bez względu na swój wiek, który może jedynie wpływać na sposób rozliczenia podatku (samodzielnie, z rodzicami etc.).

..")

113

Opodatkowanie małoletnich z rodzicami Dochody osoby niepełnoletniej dolicza się do dochodów rodziców lub osób przysposabiających, z wyjątkiem dochodów z pracy, stypendiów oraz dochodów z przedmiotów oddanych jej do swobodnego użytku. Jeżeli małżonkowie podlegają odrębnemu opodatkowaniu, dochody małoletnich dzieci dolicza się po połowie (lub w innej proporcji) do dochodu każdego z małżonków (nie dotyczy małżonków w stosunku do których orzeczono separację)

do dochodu każdego z małżonków (nie dotyczy małżonków w stosunku do których orzeczono separację).")

114

Nieograniczony obowiązek podatkowy Nieograniczony obowiązek podatkowy wiąże się z zasadą rezydencji. Zgodnie z art.3 ust.1 updof jego istotą jest to, że osoba fizyczna mająca miejsce zamieszkania na terytorium Polski podlega obowiązkowi podatkowemu od całości swoich dochodów, bez względu na miejsce położenia źródeł przychodów. Za osobę mającą miejsce zamieszkania na terytorium RP uważa się osobę fizyczną, która: 1) posiada na terytorium Polski centrum interesów osobistych lub gospodarczych tzw. ośrodek interesów życiowych, lub 2) przebywa na terytorium Polski dłużej niż 183 dni w roku podatkowym

posiada na terytorium Polski centrum interesów osobistych lub gospodarczych tzw. ośrodek interesów życiowych, lub 2) przebywa na terytorium Polski dłużej niż 183 dni w roku podatkowym.")

115

Ograniczony obowiązek podatkowy Ograniczony obowiązek podatkowy obejmuje osoby fizyczne, które nie maja na terytorium Polski miejsca zamieszkania, i wiąże się z zasadą źródła (art.3 ust.2a updof ). Osoby te podlegają obowiązkowi podatkowemu jedynie od dochodów osiąganych na terytorium Polski. Za dochody (przychody) osiągane na terytorium Rzeczypospolitej Polskiej uważa się w szczególności dochody (przychody) z: 1) pracy wykonywanej na terytorium Rzeczypospolitej Polskiej na podstawie stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy, bez względu na miejsce wypłaty wynagrodzenia, 2) działalności wykonywanej osobiście na terytorium Rzeczypospolitej Polskiej, bez względu na miejsce wypłaty wynagrodzenia, 3) działalności gospodarczej prowadzonej na terytorium Rzeczypospolitej Polskiej, 4) położonej na terytorium Rzeczypospolitej Polskiej nieruchomości, w tym ze sprzedaży takiej nieruchomości.

osiągane na terytorium Rzeczypospolitej Polskiej uważa się w szczególności dochody (przychody) z: 1) pracy wykonywanej na terytorium Rzeczypospolitej Polskiej na podstawie stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy, bez względu na miejsce wypłaty wynagrodzenia, 2) działalności wykonywanej osobiście na terytorium Rzeczypospolitej Polskiej, bez względu na miejsce wypłaty wynagrodzenia, 3) działalności gospodarczej prowadzonej na terytorium Rzeczypospolitej Polskiej, 4) położonej na terytorium Rzeczypospolitej Polskiej nieruchomości, w tym ze sprzedaży takiej nieruchomości..")

116

Przepisy o nieograniczonym i ograniczonym obowiązku podatkowym stosuje się z uwzględnieniem umów w sprawie unikania podwójnego opodatkowania, których stroną jest Polska (art. 4a updof)

.")

117

Metody obliczania podatku dochodowego związane z unikaniem podwójnego opodatkowania dochodu

118

Metoda wyłączenia Dla rezydenta, który osiągnął dochody z działalności wykonywanej za granicą lub z innych zagranicznych źródeł przychodu, które są zwolnione od podatku na podstawie umów o unikaniu podwójnego opodatkowania lub innych umów międzynarodowych stosuje się metodę wyłączenia (art. 27 ust. 8 updof.). Podatek określa się w następujący sposób: 1) do dochodów podlegających opodatkowaniu podatkiem dochodowym dodaje się dochody zwolnione od tego podatku (ze źródeł położonych za granicą) i od sumy tych dochodów oblicza się podatek według skali 2) ustala się stopę procentową tego podatku, która wyraża stosunek kwoty podatku do dochodu łącznego 3) ustaloną stopę procentową stosuje się do dochodu uzyskanego ze źródeł przychodu położonych w Polsce, co daje należny podatek dochodowy.

. Podatek określa się w następujący sposób: 1) do dochodów podlegających opodatkowaniu podatkiem dochodowym dodaje się dochody zwolnione od tego podatku (ze źródeł położonych za granicą) i od sumy tych dochodów oblicza się podatek według skali 2) ustala się stopę procentową tego podatku, która wyraża stosunek kwoty podatku do dochodu łącznego 3) ustaloną stopę procentową stosuje się do dochodu uzyskanego ze źródeł przychodu położonych w Polsce, co daje należny podatek dochodowy..")

119

Metoda wyłączenia - przykład Podatnik osiągnął dochody: w Polsce 15.000zł za granicą (w przeliczeniu na zł) 19.000zł razem 34.000zł Podatek od sumy dochodów, obliczony wg skali wynosi: 34.000zł * 18% - 556,02zł = 5.563,98zł Stopa procentowa tego podatku w odniesieniu do łącznego dochodu wynosi: 5.563,98zł : 34.000zł * 100% = 16,36% Od dochodu uzyskanego w Polsce podatnik zapłaci podatek w wysokości: 15.000 * 16,36% = 2.454zł

zł razem zł Podatek od sumy dochodów, obliczony wg skali wynosi: zł * 18% - 556,02zł = 5.563,98zł Stopa procentowa tego podatku w odniesieniu do łącznego dochodu wynosi: 5.563,98zł : zł * 100% = 16,36% Od dochodu uzyskanego w Polsce podatnik zapłaci podatek w wysokości: * 16,36% = 2.454zł")

120

Metoda zaliczenia Jeżeli rezydent osiąga również dochody z działalności wykonywanej za granicą lub z innych zagranicznych źródeł przychodu, a umowa o unikaniu podwójnego opodatkowania nie stanowi o zastosowaniu metody wyłączenia lub Polska nie zawarła z państwem, w którym dochody są osiągane umowy o unikaniu podwójnego opodatkowania, dochody te rozlicza się metodą zaliczenia (odliczenia) (art. 27 ust. 9 i 9a updof.). Metodą zaliczenia, polega na tym, że dochody osiągnięte w kraju łączy się z dochodami osiągniętymi za granicą, od tak uzyskanej sumy oblicza się podatek, a następnie od tego podatku odlicza się kwotę podatku zapłaconego za granicą. Odliczenie to nie może jednak przekroczyć tej części podatku obliczonego przed dokonaniem odliczenia, która proporcjonalnie przypada na dochód uzyskany w państwie obcym

. Metodą zaliczenia, polega na tym, że dochody osiągnięte w kraju łączy się z dochodami osiągniętymi za granicą, od tak uzyskanej sumy oblicza się podatek, a następnie od tego podatku odlicza się kwotę podatku zapłaconego za granicą. Odliczenie to nie może jednak przekroczyć tej części podatku obliczonego przed dokonaniem odliczenia, która proporcjonalnie przypada na dochód uzyskany w państwie obcym.")

121

Metoda zaliczenia - przykład Podatnik osiągnął dochody: w Polsce 47.000zł za granicą (w przeliczeniu na zł) 45.000zł razem 92.000zł Podatek od sumy dochodów, obliczony wg skali wynosi: {(92.000zł – 85.528) * 32%)} + 14.839,02zł = 16.910,06zł Podatnik zapłacił za granicą podatek w wysokości 7.000zł. Obliczenie podatku przypadającego proporcjonalnie na dochód uzyskany za granicą: 16.910,06zł * (45.000zł : 92.000zł) = 8.271,23zł Podatek zapłacony za granicą podlega odliczeniu w całości, ponieważ nie przekracza kwoty 8.271,23zł Należny podatek do zapłacenia w Polsce: 16.910,06zł – 7.000zł = 9.910,06

= 8.271,23zł Podatek zapłacony za granicą podlega odliczeniu w całości, ponieważ nie przekracza kwoty 8.271,23zł Należny podatek do zapłacenia w Polsce: ,06zł – 7.000zł = 9.910,06.")

122

Opodatkowanie małżonków (art.6 updof) Ustawa przyjmuje generalną zasadę, że małżonkowie podlegają odrębnemu opodatkowaniu. Jednakże na wniosek podatników wyrażony we wspólnym zeznaniu rocznym mogą być oni opodatkowani wspólnie, co wymaga jednakże spełnienia następujących warunków: pozostawanie przez cały rok podatkowy w związku małżeńskim; pozostawanie w ciągu całego roku podatkowego we wspólności majątkowej małżeńskiej wspólne i w terminie złożenie wniosku o łączne opodatkowanie

123

Wspólne opodatkowanie małżonków Podatek określa się na imię obojga małżonków w podwójnej wysokości podatku obliczonego od połowy łącznych dochodów małżonków (po uprzednim odliczeniu odrębnie dla każdego z małżonków kwot, o które wg. ustawy zmniejsza się dochód podlegający opodatkowaniu). PRZYKŁAD: Małżonek A uzyskał dochód w wysokości 150 j.p., natomiast małżonek B- w wysokości 100 j.p.. Konsekwencją wyboru wspólnego opodatkowania jest to, że podstawa opodatkowania podatkiem dochodowym wynosi 125 (połowa sumy ich dochodów, tj. 250), podatek natomiast wynosi dwukrotność kwoty od tak ustalonej podstawy.

. PRZYKŁAD: Małżonek A uzyskał dochód w wysokości 150 j.p., natomiast małżonek B- w wysokości 100 j.p.. Konsekwencją wyboru wspólnego opodatkowania jest to, że podstawa opodatkowania podatkiem dochodowym wynosi 125 (połowa sumy ich dochodów, tj. 250), podatek natomiast wynosi dwukrotność kwoty od tak ustalonej podstawy..")

124

Wspólne opodatkowanie małżonków Uprawnienie do łącznego opodatkowania dochodów mają także małżonkowie: 1) którzy mają miejsce zamieszkania dla celów podatkowych w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej, 2) małżonków, z których jeden podlega nieograniczonemu obowiązkowi podatkowemu w Rzeczypospolitej Polskiej a drugi ma miejsce zamieszkania dla celów podatkowych w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej - jeżeli osiągnęli podlegające opodatkowaniu na terytorium Rzeczypospolitej Polskiej przychody w wysokości stanowiącej łącznie co najmniej 75 % całkowitego przychodu osiągniętego przez oboje małżonków w danym roku podatkowym i udokumentowali certyfikatem rezydencji miejsce zamieszkania dla celów podatkowych

którzy mają miejsce zamieszkania dla celów podatkowych w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej, 2) małżonków, z których jeden podlega nieograniczonemu obowiązkowi podatkowemu w Rzeczypospolitej Polskiej a drugi ma miejsce zamieszkania dla celów podatkowych w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej - jeżeli osiągnęli podlegające opodatkowaniu na terytorium Rzeczypospolitej Polskiej przychody w wysokości stanowiącej łącznie co najmniej 75 % całkowitego przychodu osiągniętego przez oboje małżonków w danym roku podatkowym i udokumentowali certyfikatem rezydencji miejsce zamieszkania dla celów podatkowych")

125

Wspólne opodatkowanie małżonków Kumulację dochodów małżonków stosuje się także, gdy jeden z małżonków nie uzyskał przychodów ze źródeł podlegających opodatkowaniu lub osiągnął przychód nie podlegający obowiązkowi podatkowemu. Łączne opodatkowanie dochodów małżonków jest także możliwe po śmierci jednego z nich, w sytuacji gdy podatnik: 1) zawarł związek małżeński przed rozpoczęciem roku podatkowego, a jego małżonek zmarł w trakcie roku podatkowego, 2) pozostawał w związku małżeńskim przez cały rok podatkowy, a jego małżonek zmarł po upływie roku podatkowego przed złożeniem zeznania podatkowego.

zawarł związek małżeński przed rozpoczęciem roku podatkowego, a jego małżonek zmarł w trakcie roku podatkowego, 2) pozostawał w związku małżeńskim przez cały rok podatkowy, a jego małżonek zmarł po upływie roku podatkowego przed złożeniem zeznania podatkowego..")

126

Opodatkowanie osób samotnie wychowujących dzieci Uprawnienie do skorzystania z wspólnego opodatkowania przysługuje wówczas, gdy osoba samotnie wychowuje: dzieci małoletnie lub dzieci, bez względu na ich wiek, które otrzymywały zgodnie z odrębnymi przepisami zasiłek pielęgnacyjny lub rentę socjalną dzieci do ukończenia 25 roku życia uczące się w szkołach, o których mowa w przepisach o systemie oświaty lub w przepisach – Prawo o szkolnictwie wyższym, jeżeli w roku podatkowym dzieci te nie uzyskały dochodów, z wyjątkiem dochodów wolnych od podatku dochodowego, renty rodzinnej oraz dochodów w wysokości niepowodującej obowiązku zapłaty podatku

127

Opodatkowanie osób samotnie wychowujących dzieci Zasada łącznego opodatkowania ma zastosowanie także do osób samotnie wychowujących w roku podatkowym dzieci, jeżeli łącznie spełniają następujące warunki: 1) mają miejsce zamieszkania dla celów podatkowych w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej, 2) osiągnęły podlegające opodatkowaniu na terytorium Rzeczypospolitej Polskiej przychody w wysokości stanowiącej co najmniej 75 % całkowitego przychodu osiągniętego w danym roku podatkowym, 3) udokumentowały certyfikatem rezydencji miejsce zamieszkania dla celów podatkowych.

mają miejsce zamieszkania dla celów podatkowych w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej, 2) osiągnęły podlegające opodatkowaniu na terytorium Rzeczypospolitej Polskiej przychody w wysokości stanowiącej co najmniej 75 % całkowitego przychodu osiągniętego w danym roku podatkowym, 3) udokumentowały certyfikatem rezydencji miejsce zamieszkania dla celów podatkowych.")

128

Wyjątki od wspólnego opodatkowania Co do zasady wspólne opodatkowanie nie ma zastosowania w sytuacji, gdy chociażby do jednego z małżonków, osoby samotnie wychowującej dzieci lub do jej dziecka mają zastosowanie przepisy ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (ustawa z 20 listopada 1998 r.) lub przepisy ustawy z dnia 24 sierpnia 2006 r. o podatku tonażowym lub korzysta z opodatkowania pozarolniczej działalności gospodarczej albo działów produkcji rolnej 19% stawką podatkową na zasadach określonych w art. 30c ustawy. Wyjątek stanowi sytuacja, gdy osoba opłaca ryczałt od przychodów ewidencjonowanych z tytułu umów najmu i innych umów o podobnym charakterze i jednocześnie nie korzysta z opodatkowania przychodów z pozarolniczej działalności gospodarczej lub z działów specjalnych produkcji rolnej na zasadach określonych w art. 30c ustawy albo na podstawie ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne albo na podstawie ustawy z dnia 24 sierpnia 2006 r. o podatku tonażowym.

129

Opodatkowanie spółek nieposiadających osobowości prawnej Podatek dochodowy od osób fizycznych obejmuje swoim zakresem takie spółki nie będące osobami prawnymi, którymi są: spółka jawna, spółka cywilna, oraz spółka komandytowa. W polskim systemie opodatkowania spółki nieposiadające osobowości prawnej są to tzw. podmioty przezroczyste, co oznacza, że mimo uzyskiwania pewnego dochodu nie ciąży na nich obowiązek podatkowy. Zgodnie bowiem z art. 8 updof podatnikami zawsze są wspólnicy tych spółek, a nie same spółki. Dochody z udziałów w tych spółkach, a także ze wspólnej własności, wspólnego posiadania lub wspólnego użytkowania opodatkowuje się osobno u każdego wspólnika proporcjonalnie do jego prawa w udziale w zysku, a przypadku braku ustaleń odnośnie do udziałów, przyjmuje się że udziały wspólników w dochodach są równe.

130

PRZEDMIOT PODATKU Opodatkowaniu podatkiem dochodowym podlegają wszelkiego rodzaju dochody osiągane przez osoby fizyczne z wyjątkiem tych z nich, które podlegają zwolnieniom przedmiotowym. (art. 9 ustawy). Jeżeli podatnik uzyskuje dochody z więcej niż jednego źródła, przedmiotem opodatkowania w danym roku podatkowym jest suma dochodów ze wszystkich źródeł przychodów.

. Jeżeli podatnik uzyskuje dochody z więcej niż jednego źródła, przedmiotem opodatkowania w danym roku podatkowym jest suma dochodów ze wszystkich źródeł przychodów..")

131

PRZEDMIOT PODATKU Jeżeli koszty uzyskania przekroczą sumę przychodów, różnica jest stratą ze źródła przychodów. Przychodami są otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń.

132

PRZEDMIOT PODATKU Ustawodawca wymienia 8 rodzajów przychodów. Źródłami przychodów są: 1.Stosunek służbowy i stosunek pracy 2.Działalność wykonywana osobiście 3.Pozarolnicza działalność gospodarcza 4.Działy specjalne produkcji rolnej 5.Najem, podnajem, dzierżawa i inne umowy o podobnym charakterze 6.Kapitały pieniężne i prawa majątkowe 7.Odpłatne zbycie 8.Inne źródła

133

PRZEDMIOT PODATKU 1.Stosunek służbowy i stosunek pracy (stosunek służbowy, stosunek pracy, w tym spółdzielczy stosunek pracy, członkostwo w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną, praca nakładcza, emerytura lub renta) Za przychody z tego źródła uważa się wszelkiego rodzaju wypłaty pieniężne oraz wartość pieniężną świadczeń w naturze lub ich ekwiwalenty, bez względu na źródło finansowania tych wypłat i świadczeń. wynagrodzenia zasadnicze, wynagrodzenia za godziny nadliczbowe, różnego rodzaju dodatki, nagrody, ekwiwalenty za nie wykorzystany urlop, renty i emerytury, wszelkie inne kwoty niezależnie od tego, czy ich wysokość została z góry ustalona, a ponadto świadczenia pieniężne ponoszone za pracownika, jak również wartość innych nieodpłatnych świadczeń lub świadczeń częściowo odpłatnych.

134

PRZEDMIOT PODATKU 2.Działalność wykonywana osobiście przychody z osobiście wykonywanej działalności artystycznej, literackiej, naukowej, trenerskiej, oświatowej i publicystycznej, przychody z działalności duchownych, osiągnięte z innego tytułu niż umowa o pracę, przychody z działalności polskich arbitrów uczestniczących w procesach arbitrażowych z partnerami zagranicznymi, wynagrodzenie otrzymywane przez osoby wykonujące czynności związane z pełnieniem obowiązków społecznych lub obywatelskich, wynagrodzenia biegłych w postępowaniu sądowym, dochodzeniowym i administracyjnym, inkasentów należności publiczno-prawnych, a także przychody z tytułu udziału w komisjach powoływanych przez organy władzy lub administracji państwowej lub samorządowej, wynagrodzenie otrzymywane przez osoby należące do składów zarządów, rad nadzorczych, komisji lub innych organów stanowiących osób prawnych, przychody z tytułu osobistego wykonywania usług na podstawie umowy zlecenia lub umowy o dzieło albo wykonywania wolnego zawodu,

135

PRZEDMIOT PODATKU 3.Pozarolnicza działalność gospodarcza Przychody z działalności gospodarczej - kwoty należne, choćby nie zostały faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów i udzielonych bonifikat (przychód pomniejszony o należny podatek od towarów i usług), dotacje, subwencje, dopłaty i inne nieodpłatne świadczenia otrzymane na pokrycie kosztów albo jako zwrot wydatków, przychody z odpłatnego zbycia wykorzystywanych na potrzeby związane z działalnością gospodarczą oraz przy prowadzeniu działów specjalnych produkcji rolnej składników majątku, odsetki od środków na rachunkach bankowych utrzymywanych w związku z wykonywaną działalnością, różnice kursowe. Przychody w walutach obcych przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu.

136

PRZEDMIOT PODATKU 4.Działy specjalne produkcji rolnej uprawy w szklarniach (powyżej 25 m 2 ) i ogrzewanych tunelach foliowych (powyżej 50 m 2 ), uprawy grzybów i ich grzybni (powyżej 25 m 2 ), uprawy roślin in vitro, fermowa hodowla i chów drobiu rzeźnego (powyżej 100 sztuk) i nieśnego (powyżej 80 sztuk), wylęgarnie drobiu, hodowla i chów zwierzątek futerkowych i laboratoryjnych, hodowla entomofagów, hodowla dżdżownic, hodowla jedwabników, prowadzenie pasiek (powyżej 80 rodzin), hodowla innych zwierząt poza gospodarstwem rolnym.

i ogrzewanych tunelach foliowych (powyżej 50 m 2 ), uprawy grzybów i ich grzybni (powyżej 25 m 2 ), uprawy roślin in vitro, fermowa hodowla i chów drobiu rzeźnego (powyżej 100 sztuk) i nieśnego (powyżej 80 sztuk), wylęgarnie drobiu, hodowla i chów zwierzątek futerkowych i laboratoryjnych, hodowla entomofagów, hodowla dżdżownic, hodowla jedwabników, prowadzenie pasiek (powyżej 80 rodzin), hodowla innych zwierząt poza gospodarstwem rolnym.")

137

PRZEDMIOT PODATKU 5.Najem, podnajem, dzierżawa i inne umowy o podobnym charakterze najem, podnajem, dzierżawa, Poddzierżawa, inne umowy o podobnym charakterze, w tym również dzierżawa, poddzierżawa działów specjalnych produkcji rolnej oraz gospodarstwa rolnego lub jego składników na cele nierolnicze albo na prowadzenie działów specjalnych produkcji rolnej, z wyjątkiem składników majątku związanych z działalnością gospodarczą.

138

PRZEDMIOT PODATKU 6. Kapitały pieniężne i prawa majątkowe odsetki od pożyczek, odsetki od wkładów oszczędnościowych, odsetki od papierów wartościowych, dywidendy, przychody z tytułu udziału w funduszach kapitałowych, dochody z odpłatnego przeniesienia tytułu własności udziału w spółkach, akcji oraz innych papierów wartościowych, przychody z praw autorskich i praw pokrewnych w rozumieniu odrębnych przepisów, przychody z praw do projektów wynalazczych, przychody z praw do topografii układów scalonych, znaków towarowych i wzorów zdobniczych, w tym również z odpłatnego zbycia tych praw.

139

PRZEDMIOT PODATKU 7.Odpłatne zbycie nieruchomości lub ich części oraz udziału w nieruchomości, wynikającego z przydziału spółdzielni mieszkaniowej prawa do domu jednorodzinnego lub prawa do lokalu w małym domu mieszkalnym, prawa wieczystego użytkowania gruntów, innych rzeczy - jeżeli zbycie nie następuje w wykonywaniu działalności gospodarczej i zostało dokonane albo przed upływem 5 lat, albo przed upływem pół roku od ich nabycia.

140

PRZEDMIOT PODATKU 8.Inne przychody z zasiłków chorobowych, wyrównawczych, macierzyńskich, opiekuńczych, świadczeń rehabilitacyjnych, alimenty, z wyjątkiem alimentów na dzieci, stypendia, dotacje, nagrody, przychody nieznajdujące pokrycia w ujawnionych źródłach.

141

Podstawa opodatkowania Podstawa opodatkowania - łączna kwota dochodów* uzyskanych przez podatnika w ciągu roku podatkowego po odliczeniu kwot wydatków (ulg) określonych w ustawie o PDOF. *Dochodem z danego źródła jest nadwyżka sumy przychodów z tego źródła nad kosztami ich uzyskania, osiągnięta w roku podatkowym.

142

Koszty uzyskania przychodu Kosztami uzyskania przychodów są koszty poniesione przez podatnika w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w ustawie. Podatnik ma możliwość odliczenia do celów podatkowych wszelkich wydatków, pod tym jednak warunkiem, iż wykaże ich bezpośredni związek z prowadzoną działalnością gospodarczą lub inną działalnością zarobkową, a ich poniesienie ma lub może mieć bezpośredni wpływ na wielkość osiągniętego przychodu.

143

Koszty uzyskania przychodu Koszty uzyskania przychodów z tytułu stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy lub pracy nakładczej zostały określone kwotowo. Jeżeli roczne koszty uzyskania przychodów określone powyżej, są niższe od wydatków na dojazd do zakładu pracy lub zakładów pracy środkami transportu autobusowego, kolejowego, promowego lub komunikacji miejskiej, w rocznym rozliczeniu podatku koszty te mogą być przyjęte przez pracownika lub przez płatnika pracownika w wysokości wydatków faktycznie poniesionych, udokumentowanych wyłącznie imiennymi biletami okresowymi.

144

Koszty uzyskania przychodu W przypadku większości przychodów uzyskiwanych z działalności osobistej (np. umowy zlecenia, umowy o dzieło), koszty zostały określone ryczałtowo w wysokości 20% uzyskanego przychodu. W przypadku przychodów z tytułu zapłaty twórcy za przeniesienie prawa własności wynalazku, topografii układu scalonego, wzoru użytkowego, wzoru przemysłowego, znaku towarowego lub wzoru ozdobniczego, koszty zostały określone ryczałtowo w wysokości 50% uzyskanego przychodu.

, koszty zostały określone ryczałtowo w wysokości 20% uzyskanego przychodu. W przypadku przychodów z tytułu zapłaty twórcy za przeniesienie prawa własności wynalazku, topografii układu scalonego, wzoru użytkowego, wzoru przemysłowego, znaku towarowego lub wzoru ozdobniczego, koszty zostały określone ryczałtowo w wysokości 50% uzyskanego przychodu..")

145

ELEMENTY KOREKTY PODATKU Roczny dochód niepowodujący obowiązku zapłaty podatku - 3.091 zł Przez ulgę podatkową należy rozumieć przewidziane w przepisach prawa podatkowego zwolnienia, odliczenia, obniżki albo zmniejszenia, których zastosowanie powoduje obniżenie podstawy opodatkowania lub wysokości podatku. RODZAJE ULG W PODATKU PIT: ulga polegająca na odliczeniu od uzyskanego dochodu, ulga polegająca na odliczeniu od podatku, ulga polegająca na zastosowaniu niższych stawek podatkowych.

146

ELEMENTY KOREKTY PODATKU ULGA POLEGAJĄCA NA ODLICZENIU OD UZYSKANEGO DOCHODU składki na ubezpieczenia społeczne: zapłacone w roku podatkowym bezpośrednio na własne ubezpieczenia emerytalne, rentowe, chorobowe oraz wypadkowe podatnika oraz osób z nim współpracujących; potrącone w roku podatkowym przez płatnika ze środków podatnika na ubezpieczenia emerytalne i rentowe oraz na ubezpieczenie chorobowe; dokonane w roku podatkowym zwroty nienależnie pobranych świadczeń, które uprzednio zwiększyły dochód podlegający opodatkowaniu, w kwotach uwzględniających pobrany podatek dochodowy, jeżeli zwroty te nie zostały potrącone przez płatnika;

147

ELEMENTY KOREKTY PODATKU ULGA POLEGAJĄCA NA ODLICZENIU OD UZYSKANEGO DOCHODU wydatki na cele rehabilitacyjne oraz wydatki związane z ułatwieniem wykonywania czynności życiowych, poniesionych w roku podatkowym przez podatnika będącego osobą niepełnosprawną lub podatnika, na którego utrzymaniu są osoby niepełnosprawne;

148

ELEMENTY KOREKTY PODATKU ULGA POLEGAJĄCA NA ODLICZENIU OD UZYSKANEGO DOCHODU ULGA REHABILITACYJNA Bez żadnych limitów można odliczać np. wydatki na: adaptację i wyposażenie mieszkań oraz budynków mieszkalnych stosownie do potrzeb wynikających z niepełnosprawności, przystosowanie pojazdów mechanicznych do potrzeb wynikających z niepełnosprawności, zakup i naprawę indywidualnego sprzętu, urządzeń i narzędzi technicznych niezbędnych w rehabilitacji oraz ułatwiających wykonywanie czynności życiowych, stosownie do potrzeb wynikających z niepełnosprawności, z wyjątkiem sprzętu gospodarstwa domowego, odpłatność za pobyt na turnusie rehabilitacyjnym, odpłatność za pobyt na leczeniu w zakładzie lecznictwa uzdrowiskowego, za pobyt w zakładzie rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych oraz odpłatność za zabiegi rehabilitacyjne.

149

ELEMENTY KOREKTY PODATKU ULGA POLEGAJĄCA NA ODLICZENIU OD UZYSKANEGO DOCHODU ULGA REHABILITACYJNA Limitowane zaś są np. wydatki na: opłacenie przewodników osób niewidomych I lub II grupy inwalidztwa oraz osób z niepełnosprawnością narządu ruchu zaliczonych do I grupy inwalidztwa, w kwocie nieprzekraczającej w roku podatkowym 2280 zł, leki – w wysokości stanowiącej różnicę pomiędzy faktycznie poniesionymi wydatkami w danym miesiącu a kwotą 100 zł – innymi słowy odliczeniu podlegają tylko wydatki na leki stanowiące nadwyżkę ponad 100 zł miesięcznie, jeśli lekarz specjalista stwierdzi, że osoba niepełnosprawna powinna stosować określone leki (stale lub czasowo), używanie samochodu osobowego, stanowiącego własność (współwłasność) osoby niepełnosprawnej zaliczonej do I lub II grupy inwalidztwa lub podatnika mającego na utrzymaniu osobę niepełnosprawną zaliczoną do I lub II grupy inwalidztwa albo dzieci niepełnosprawne, które nie ukończyły 16 roku życia, dla potrzeb związanych z koniecznym przewozem na niezbędne zabiegi leczniczo-rehabilitacyjne – w wysokości nieprzekraczającej w roku podatkowym kwoty 2280 zł.

, używanie samochodu osobowego, stanowiącego własność (współwłasność) osoby niepełnosprawnej zaliczonej do I lub II grupy inwalidztwa lub podatnika mającego na utrzymaniu osobę niepełnosprawną zaliczoną do I lub II grupy inwalidztwa albo dzieci niepełnosprawne, które nie ukończyły 16 roku życia, dla potrzeb związanych z koniecznym przewozem na niezbędne zabiegi leczniczo-rehabilitacyjne – w wysokości nieprzekraczającej w roku podatkowym kwoty 2280 zł..")

150

ELEMENTY KOREKTY PODATKU ULGA POLEGAJĄCA NA ODLICZENIU OD UZYSKANEGO DOCHODU ULGA INTERNETOWA Wydatki ponoszone przez podatnika z tytułu użytkowania sieci Internet w lokalu (budynku) będącym miejscem zamieszkania podatnika w wysokości nieprzekraczającej w roku podatkowym kwoty 760 zł. (tylko do 2014 r) Kwotę ulgi odlicza się w wysokości kwoty wydatków na użytkowanie sieci uwidocznionych na fakturze dostawcy wystawionej, co ważne, na nazwisko osoby dokonującej odliczenia. Drugim dokumentem niezbędnym dla uznania odliczenia za zasadne jest dowód zapłaty, na własne nazwisko, kwoty uwidocznionej na fakturze dostawcy sieci (przelew, dowód wpłaty gotówkowej itp.). W przypadku korzystania z pakietów multimedialnych (TV + Internet + telefon) kwota należna dostawcy z tytułu użytkowania sieci Internet, dla prawidłowości odliczenia, winna koniecznie zostać wyodrębniona na fakturze.

Kwotę ulgi odlicza się w wysokości kwoty wydatków na użytkowanie sieci uwidocznionych na fakturze dostawcy wystawionej, co ważne, na nazwisko osoby dokonującej odliczenia. Drugim dokumentem niezbędnym dla uznania odliczenia za zasadne jest dowód zapłaty, na własne nazwisko, kwoty uwidocznionej na fakturze dostawcy sieci (przelew, dowód wpłaty gotówkowej itp.). W przypadku korzystania z pakietów multimedialnych (TV + Internet + telefon) kwota należna dostawcy z tytułu użytkowania sieci Internet, dla prawidłowości odliczenia, winna koniecznie zostać wyodrębniona na fakturze..")

151

ELEMENTY KOREKTY PODATKU ULGA POLEGAJĄCA NA ODLICZENIU OD UZYSKANEGO DOCHODU DAROWIZNY PRZEKAZANE NA CELE: instytucji pożytku publicznego (realizujących ustawowe określone cele np. pomoc społeczną czy naukę), na cele kultu religijnego, krwiodawstwa realizowanego przez honorowych dawców krwi (równowartość oddanej krwi), jeżeli podatnik nie uzyskał w zamian ekwiwalentu pieniężnego. Łączna kwota odliczeń z tytułu darowizn nie może przekroczyć w danym roku podatkowym kwoty stanowiącej 6% dochodu wykazanego w zeznaniu.

, na cele kultu religijnego, krwiodawstwa realizowanego przez honorowych dawców krwi (równowartość oddanej krwi), jeżeli podatnik nie uzyskał w zamian ekwiwalentu pieniężnego. Łączna kwota odliczeń z tytułu darowizn nie może przekroczyć w danym roku podatkowym kwoty stanowiącej 6% dochodu wykazanego w zeznaniu..")

152

ELEMENTY KOREKTY PODATKU ULGA POLEGAJĄCA NA ODLICZENIU OD UZYSKANEGO DOCHODU Odliczeniu nie podlegają darowizny poniesione na rzecz: osób fizycznych, osób prawnych oraz jednostek organizacyjnych nie mających osobowości prawnej, prowadzących działalność gospodarczą polegającą na wytwarzaniu wyrobów przemysłu elektronicznego, paliwowego, tytoniowego, spirytusowego, winiarskiego, piwowarskiego, a także pozostałych wyrobów alkoholowych o zawartości alkoholu powyżej 1,5%, oraz wyrobów z metali szlachetnych albo z udziałem tych metali, lub handlu tymi wyrobami.

153

ELEMENTY KOREKTY PODATKU ULGA POLEGAJĄCA NA ODLICZENIU OD UZYSKANEGO DOCHODU DAROWIZNY Podatnicy korzystający z odliczenia darowizn są obowiązani wykazać w zeznaniu kwotę przekazanej darowizny, kwotę dokonanego odliczenia oraz dane pozwalające na identyfikację obdarowanego, w szczególności jego nazwę i adres. Ulga taka musi być także prawidłowo udokumentowana. W przypadku pieniędzy dokumentem takim jest dowód wpłaty na rachunek bankowy obdarowanego, a w przypadku darowizny innej niż pieniężna - dokument, z którego wynika wartość tej darowizny i oświadczenie obdarowanego o jej przyjęciu.

154

ELEMENTY KOREKTY PODATKU ULGA POLEGAJĄCA NA ODLICZENIU OD UZYSKANEGO DOCHODU Wydatki poniesione przez podatnika uzyskującego przychody z pozarolniczej działalności gospodarczej na nabycie NOWYCH TECHNOLOGII. Kwota odliczenia stanowi 50% wydatków poniesionych przez podatnika na nabycie nowej technologii i nie może ona w roku podatkowym przekroczyć kwoty dochodu uzyskanego przez podatnika z tytułu wykorzystywania nowych technologii. W sytuacji gdy podatnik osiąga za rok podatkowy stratę lub wielkość dochodu z pozarolniczej działalności podatnika jest niższa od kwoty przysługujących mu odliczeń, odliczenia odpowiednio w całej kwocie lub w pozostałej części dokonuje się w zeznaniach za kolejno następujące po sobie trzy lata podatkowe licząc od końca roku, w którym nową technologię wprowadzono do ewidencji środków trwałych oraz wartości niematerialnych i prawnych.

155