Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

KRYZYSY FINANSOWE WE WSPÓŁCZESNEJ GOSPODARCE ŚWIATOWEJ

„Pieniądz rządzi światem, a kto wyznacza wartość pieniądza – ten ma wielką władzę”

2

POJĘCIE KRYZYSÓW FINANSOWYCH

„...są to epizody gwałtownych zmian na rynku finansowym, które wiążą się z niedoborem płynności i/lub niewypłacalności uczestników rynku oraz interwencjami władz publicznych mającymi temu zapobiec.” POJĘCIE KRYZYSÓW FINANSOWYCH

3

RODZAJE KRYZYSÓW FINANSOWYCH

KRYZYSY WALUTOWE (currency crises) KRYZYSY BANKOWE (banking crisis) KRYZYSY ZADŁUŻENIA ZAGRANICZNEGO (foreign debt crisis) KRYZYSY SYSTEMU FINANSOWEGO (systemic financial crisis) RODZAJE KRYZYSÓW FINANSOWYCH

KRYZYSY BANKOWE (banking crisis) KRYZYSY ZADŁUŻENIA ZAGRANICZNEGO (foreign debt crisis) KRYZYSY SYSTEMU FINANSOWEGO (systemic financial crisis) RODZAJE KRYZYSÓW FINANSOWYCH.")

4

Oznacza zaburzenia na narodowych i /lub międzynarodowych rynkach walutowych, najczęściej bezpośrednio wywołane atakami spekulacyjnymi krótkoterminowego kapitału zagranicznego. Objawiają się: głębokimi spadkami kursów walutowych głębokimi spadkami rezerw walutowych dużymi wzrostami stóp procentowych KRYZYS WALUTOWY

5

WYBUCH KRYZYSU klasycznym symptomem kryzysu walutowego jest

Początek - gwałtowna ucieczki kapitału klasycznym symptomem kryzysu walutowego jest raptowny i znaczny spadek kursu WYBUCH KRYZYSU

6

CZYNNIKI SPRZYJAJĄCE SPEKULACJI

DEREGULACJA RYNKÓW, OPARCIE GOSPODARKI NA KREDYCIE, ODERWANIE GOSPODARKI OD REALNEJ PRODUKCJI DÓBR, MASY SKONCENTROWANEGO KAPITAŁU, KTÓRE W CIĄGU SEKUNDY MOŻNA PRZESÓWAĆ W RÓŻNE MIEJSCA NA ŚWIECIE – TAM GDZIE RYSUJE SIĘ OBIETNICA WIĘKSZEGO ZYSKU CZYNNIKI SPRZYJAJĄCE SPEKULACJI

7

Czy można przewidzieć kryzys walutowy?

Kryzysy walutowe poprzedzają narastające obawy o stan gospodarki i bilansu płatniczego danego kraju, powodując utratę zaufania do danej waluty, ale..... wybuch kryzysu jest jednak najczęściej zaskoczeniem. Czy można przewidzieć kryzys walutowy?

8

PRZYKADY KRYZYSÓW WALUTOWYCH

MEKSYK 1994/95 TAJLANDIA 1997 ROSJA 1998 BRAZYLIA 1999 TURCJA 2000 ARGENTYNA 2001 PRZYKADY KRYZYSÓW WALUTOWYCH

9

MEKSYK 1994/95 niska stopa oszczędności krajowych,

niekorzystna struktura napływającego kapitału, w którym dominowały inwestycje portfelowe oraz słabość krajowego systemu bankowego MEKSYK 1994/95

10

komunikat, że dużą część wykazywanych przez BC rezerw walutowych stanowią waluty już sprzedane na rynku terminowym Zła informacja PANIKA!!! TAJLANDIA 1997

11

PRZYCZYNY KRYZYSÓW WALUTOWYCH

ekonomiczne, polityczne, psychologiczne Bezpośrednią przyczyną jest nagła utrata zaufania rynków finansowych do stabilności danej waluty - to wywołuje oczekiwania na dewaluację Co się wówczas dzieje? gwałtowny odpływ kapitału zagranicznego wcześniej zainwestowanego w danym kraju; pozbywanie się danej waluty przez rezydentów spekulacyjny atak na daną walutę, przeprowadzany głównie przez nierezydentów PRZYCZYNY KRYZYSÓW WALUTOWYCH

12

PRZEBIEG KRYZYSU WALUTOWEGO

Gwałtowna deprecjacja waluty Interwencja banku centralnego Atak spekulacyjny na walutę Dewaluacja waluty lub porzucenie reżimu stałego kursu walutowego Wyczerpanie rezerw walutowych PRZEBIEG KRYZYSU WALUTOWEGO

13

TEORETYCZNE KONCEPCJE (MODELE) KRYZYSÓW WALUTOWYCH

KRYZYS PIERWSZEJ GENERACJI (P. Krugman) KRYZYSY DRUGIEJ GENERACJI (M. Obstfeld) KRYZYSY EKLEKTYCZNE TEORETYCZNE KONCEPCJE (MODELE) KRYZYSÓW WALUTOWYCH

KRYZYSY DRUGIEJ GENERACJI (M. Obstfeld) KRYZYSY EKLEKTYCZNE. TEORETYCZNE KONCEPCJE (MODELE) KRYZYSÓW WALUTOWYCH.")

14

KRYZYS PIERWSZEJ GENERACJI (P. Krugman)

Kraje, którego władze prowadzą nierozważną politykę finansową Nadmierne wydatki rządu Duży deficyt budżetowy Rośnie popyt krajowy i import Emisja pieniądza (w celu finansowania deficytu) INFLACJA Tanieje import i pogarsza się konkurencyjność eksportu Topnieją rezerwy ATAK SPEKULACYJNY

INFLACJA. Tanieje import i pogarsza się konkurencyjność eksportu. Topnieją rezerwy. ATAK SPEKULACYJNY.")

15

przykład KRYZYS PIERWSZEJ GENERACJI

ROSJA 1998 Chaotyczna polityka makroekonomiczna w okresie transformacji spowodowała: powstanie ogromnego deficytu budżetowego wzrost zadłużenia banków, odpływ USD korupcję Sygnał alarmowy – spadek cen surowców przykład KRYZYS PIERWSZEJ GENERACJI

16

KRYZYSY DRUGIEJ GENERACJI (M. Obstfeld)

Przykład: Europa lata 90, kryzys funta 1992 Kraje, które prowadza rozważną politykę makroekonomiczną i dysponują dużą ilością rezerw walutowych 1. wielość możliwych stanów równowagi 2. koncepcja ataku spekulacyjnego jako samospełniająca się przepowiednia KRYZYSY DRUGIEJ GENERACJI (M. Obstfeld)

")

17

przykład KRYZYS PIERWSZEJ GENERACJI

1992 Kraje Europejskiego Systemu Walutowego Funt Brytyjski przykład KRYZYS PIERWSZEJ GENERACJI

18

KRYZYSY TRZECIEJ GENERACJI

wystąpienie kryzysów przypisywane jest słabościom strukturalnym i instytucjonalnym rynków wschodzących, takimi jak: niska efektywność inwestycji, zbyt wysokie zadłużenie przedsiębiorstw, ryzykowne kredytowanie przez banki pozbawione właściwego nadzoru, polityczne powiązania pomiędzy państwem a podmiotami gospodarczymi, Korupcja (wszechobecna) KRYZYSY TRZECIEJ GENERACJI

KRYZYSY TRZECIEJ GENERACJI.")

19

Sytuacja, w której dochodzi do znacznego obniżenia ogólnego poziomu kapitału w systemie bankowym

Groźba niedoboru płynności lub niewypłacalnością banków. Banki zostają zmuszone do zawieszenia wypłaty zobowiązań i/lub rząd zostaje zmuszony do udzielenia bankom wsparcia finansowego na szeroką skalę, aby zapobiec tej sytuacji. 3 KRYZYS BANKOWY

20

KRYZYS BANKOWY SŁOWA KLUCZOWE

run, Upadłości banków, interwencja (masowa) rządu KRYZYS BANKOWY SŁOWA KLUCZOWE

rządu. KRYZYS BANKOWY SŁOWA KLUCZOWE.")

21

CHARAKTER KRYZYSÓW BANKOWYCH

PRZPADKOWY psychologia tłumu, masowa histeria lub samo- spełniającą się przepowiednia PODŁOŻEM KRYZYSU SĄ CZYNNIKI REALNE Recesja gospodarcza, która wpływa na poziom aktywów bankowych i zwiększa prawdopodobieństwo, że bank nie będzie w stanie wywiązać się ze zobowiązań CHARAKTER KRYZYSÓW BANKOWYCH

22

KRYZYS BANKOWY - ETAPY boom kredytowy i inwestycyjny dążenia

Małgorzata Iwanicz-Drozdowska, Kryzysy bankowe – zagadnienia ogólne, dążenia do opamiętania zaburzenie działania mające na celu przywrócenie zaufania i poprawę kondycji sektora bankowego załamanie KRYZYS BANKOWY - ETAPY

23

KRYZYS ZADŁUŻENIA ZAGRANICZNEGO

Sytuacja, w której kraj nie jest w stanie obsługiwać swego zadłużenia zagranicznego, zarówno zobowiązań rządu jak i firm prywatnych. Trudności z obsługą zadłużenia mogą być spowodowane: krótkotrwałą utratą płynności (nagłe wstrzymanie dopływu kapitału lub jego raptownego odpływu, gwałtownego wzrostu kosztów importu lub spadku wpływów z importu) długotrwałą utratą wypłacalności (ma podłoże strukturalne i oznacza, że kraj nigdy nie będzie w stanie spłacić swego zadłużenia) KRYZYS ZADŁUŻENIA ZAGRANICZNEGO

długotrwałą utratą wypłacalności (ma podłoże strukturalne i oznacza, że kraj nigdy nie będzie w stanie spłacić swego zadłużenia) KRYZYS ZADŁUŻENIA ZAGRANICZNEGO.")

24

IDENTYFIKACJA KRYZYSU ZADŁUŻENIOWEGO

W CELU IDENTYFIKACJI KRYZYSU ZADŁUŻENIOWEGO WYKORZYSTYWANE SĄ NASTEPUJĄCE WSKAŹNIKI: relacja zadłużenia zagranicznego do PKB relacja zadłużenia zagranicznego do wielkości rocznych wpływów z eksportu towarów i usług relacja obsługi zadłużenia (raty i odsetki)do eksportu, udział długu krótkoterminowego w ogólnej sumie zadłużenia zagranicznego, relacja krótkoterminowego zadłużenia do rezerw walutowych kraju IDENTYFIKACJA KRYZYSU ZADŁUŻENIOWEGO

do eksportu, udział długu krótkoterminowego w ogólnej sumie zadłużenia zagranicznego, relacja krótkoterminowego zadłużenia do rezerw walutowych kraju. IDENTYFIKACJA KRYZYSU ZADŁUŻENIOWEGO.")

25

KRYZYS SYSTEMU FINANSOWEGO

Oznacza kompletne załamanie się systemu finansowego jako całości (instytucji i rynków finansowych). Przejawia się w niezdolności do realizowania podstawowych zadań finansowych (głównie pośredniczenie w gromadzeniu i alokacji oszczędności) Wywiera bardzo niekorzystny i długotrwały wpływ na gospodarkę KRYZYS SYSTEMU FINANSOWEGO

. Przejawia się w niezdolności do realizowania podstawowych zadań finansowych (głównie pośredniczenie w gromadzeniu i alokacji oszczędności) Wywiera bardzo niekorzystny i długotrwały wpływ na gospodarkę. KRYZYS SYSTEMU FINANSOWEGO.")

26

MIEDZYNARODOWY KRYZYS ZADŁUŻENIOWY (MKZ)

O MKZ mówimy wówczas, gdy wzrastające, niemożliwe do obsłużenia zadłużenie zagraniczne staje się problemem nie tylko państw zadłużonych, ale też krajów i banków, które pożyczyły pieniądze Niespłacenie na czas 1 USD pociąga za sobą pięciokrotnie większy spadek płynności światowego systemu finansowego MIEDZYNARODOWY KRYZYS ZADŁUŻENIOWY (MKZ)

")

27

PRZYCZYNY ŚWIATOWEGO KRYZYSU ZADŁUŻENIOWEGO

CZYNNIKI ZEWNĘTRZNE wzrost cen ropy naftowej w latach 70-tych XX w. zmiany terms of trade krajów dłużniczych wahania stopy procentowej protekcjonistyczne polityka handlowa krajów rozwiniętych recesja gospodarcza w krajach uprzemysłowionych PRZYCZYNY ŚWIATOWEGO KRYZYSU ZADŁUŻENIOWEGO

28

PRZYCZYNY ŚWIATOWEGO KRYZYSU ZADŁUŻENIOWEGO

CZYNNIKI ZEWNĘTRZNE wzrost cen ropy naftowej w latach 70-tych XX w. zmiany terms of trade krajów dłużniczych wahania stopy procentowej protekcjonistyczne polityka handlowa krajów rozwiniętych recesja gospodarcza w krajach uprzemysłowionych PRZYCZYNY ŚWIATOWEGO KRYZYSU ZADŁUŻENIOWEGO

29

PRZYCZYNY ŚWIATOWEGO KRYZYSU ZADŁUŻENIOWEGO

CZYNNIKI WEWNĘTRZNE (związane głównie z polityką gospodarczą prowadzoną przez kraje dłużnicze) antyimportowa strategia rozwoju nieefektywne wykorzystanie kredytów zagranicznych błędna polityka makroekonomiczna ucieczka kapitału krajowego za granicę PRZYCZYNY ŚWIATOWEGO KRYZYSU ZADŁUŻENIOWEGO

antyimportowa strategia rozwoju. nieefektywne wykorzystanie kredytów zagranicznych. błędna polityka makroekonomiczna. ucieczka kapitału krajowego za granicę. PRZYCZYNY ŚWIATOWEGO KRYZYSU ZADŁUŻENIOWEGO.")

30

NIEWYPŁACALNOŚĆ MEKSYKU - 1982

– I podwyżka cen ropy naftowej. Meksyk jeden z głównych eksporterów ropy naftowej. Uznany za bezpiecznego kredytobiorcę 1979 – II podwyżka ropy naftowej. Reakcja krajów uprzemysłowionych to ograniczenie zużycia i przestawienie się na inne źródła energii Meksyk – powstanie wielkiego deficytu. Zagrożenie dewaluacją peso, odpływ kapitału, spadek rezerw walutowych w Banco de Mexico Luty 1982 dewaluacja peso. Rząd nie wprowadził redukcji deficytu finansowego i ograniczeń monetarnych. Wzmożenie inflacji 12 sierpnia 1982 r – Meksyk ogłasza niemożność obsługi swojego blisko 100 mld zadłużenia NIEWYPŁACALNOŚĆ MEKSYKU

31

SKUTKI KRYZYSU ZADŁUŻENIOWEGO

możliwość destabilizacji światowego systemu finansowego spadek dynamiki wzrostu krajów wierzycielskich ekonomiczne i społeczne konsekwencje dla gospodarek zadłużonych odpływ netto kapitału z krajów zadłużonych do wierzycielskich SKUTKI KRYZYSU ZADŁUŻENIOWEGO

32

SPOSOBY ROZWIĄZYWANIA KRYZYSU ZADŁUŻENIOWEGO

Wdrażanie programów dostosowawczych otwierało drogę do negocjacji z wierzycielami w sprawie restrukturyzacji zadłużenia zagranicznego SPOSOBY ROZWIĄZYWANIA KRYZYSU ZADŁUŻENIOWEGO

33

RESTRUKTURYZACJA ZADŁUŻENIA OBEJMOWAŁA:

odroczenie płatności z tytułu obsługi długu i ustalenie nowego terminarza spłat dla odroczonego długu refinansowanie długu – czyli przedłużenie okresu spłat zapadających płatności lub udzielenie nowej pożyczki na spłatę zaległych płatności złagodzenie warunków spłaty długu – anulowanie spłaty zaległych i przyszłych rat kapitałowych i zaległych odsetek oraz obniżenie oprocentowania RESTRUKTURYZACJA ZADŁUŻENIA OBEJMOWAŁA:

34

Nieformalne stowarzyszenie banków wierzycielskich ok

Nieformalne stowarzyszenie banków wierzycielskich ok. 500 różnych instytucji, utworzony w celu restrukturyzacji udzielonych kredytów niegwarantowanych w sytuacji gdy dłużnicy nie są w stanie wywiązać się ze zobowiązań płatniczych. KLUB LONDYŃSKI

35

KLUB PARYSKI grupa 17 państw wierzycielskich Cel:

restrukturyzacja zarówno rat kapitałowych oraz odsetek zadłużonych państw, które nie są w stanie spłacać długu w określonym terminie. Dotyczy głównie kredytów gwarantowanych KLUB PARYSKI

36

FAZY KRYZYSU ZADŁUŻENIOWEGO Z PUNKTU WIDZENIA WIERZYCIELI

37

FAZA I ( ) wierzyciele uważali, że kryzys zadłużeniowy jest jedynie kryzysem płynności, który jest możliwy do przezwyciężenia dzięki restrukturyzacji długu. Przyjęta strategia rozwiązywania problemu zadłużenia opierała się na zasadach: Kraje zadłużone uzgadniają z MFW programy naprawcze w celu przywrócenia równowagi bilansu płatniczego II. MFW udziela nowych kredytów pod warunkiem spełnienia kryteriów wykonawczych programu dostosowawczego III. Wierzyciele prowadzą z poszczególnymi krajami negocjacje w sprawie restrukturyzacji długu

38

Zmodyfikowano treść i zakres programów dostosowawczych

Zmodyfikowano treść i zakres programów dostosowawczych. Okres programu dostosowawczego został wydłużony. W większej niż dotychczas mierze miał się koncentrować na pobudzaniu przekształceń strukturalnych i wzrostu, w tym produkcji nakierowanej na eksport. FAZA II ( )

")

39

FAZA II (1986-1988) Plan Bakera:

pro-wzrostowe programy dostosowań strukturalnych realizowane przez kraje zadłużone wzrost dopływu pożyczek bankowych do krajów dłużniczych w wysokości 20 mld USD w ciągu 3 lat ( ) zwiększenie kredytowania ze strony BŚ i Międzyamerykańskiego Banku Rozwoju w wysokości 10 mld USD w ciągu 3 lat ( ) FAZA II ( )

zwiększenie kredytowania ze strony BŚ i Międzyamerykańskiego Banku Rozwoju w wysokości 10 mld USD w ciągu 3 lat ( ) FAZA II ( )")

40

Plan Brady’ego – warunki pozwalające na umorzenie części długu:

Kraje zadłużone podejmą prowzrostowe programy reform gospodarczych uzgodnione z MFW i BŚ Banki komercyjne przeprowadzą dobrowolną, opartą na zasadzie case-by-case i mechanizmach rynkowych, redukcję zadłużenia MFW i BŚ dostarczą funduszy na sfinansowanie operacji redukcji zadłużenia Rządy wierzycieli będą kontynuowały restrukturyzacje zadłużenia w ramach Klubu Paryskiego, ułatwią przeprowadzanie operacji redukcji długów, likwidując m.in. bariery prawne FAZA III

41

NOWE TECHNIKI RESTRUKTURYZACJI ZADŁUŻENIA

zamiana długu na dług między bankami zamiana długu na obligacje długoterminowe zamiana długu na towary pochodzące z danego kraju zamiana długu na udziały kapitałowe w przedsiębiorstwach zamiana długu na wydatki związane z ochroną środowiska NOWE TECHNIKI RESTRUKTURYZACJI ZADŁUŻENIA

42

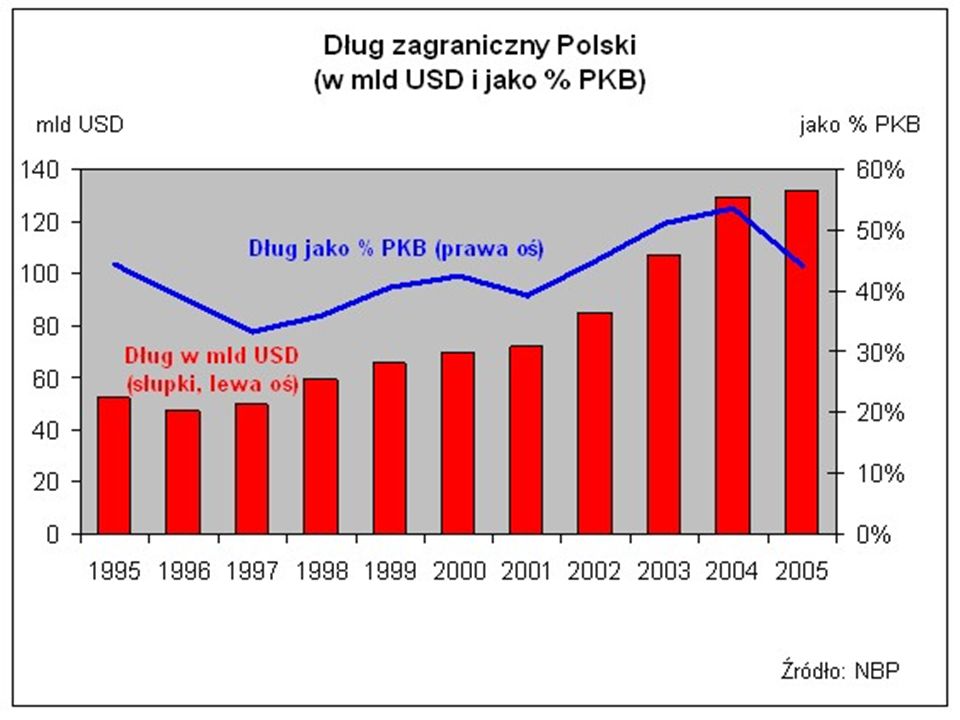

ZADŁUŻENIE ZEWNĘTRZNE POLSKI

43

LATA 70 –te GWAŁTOWNY WZROST ZADŁUŻENIA

szybsze tempo zadłużania niż spłaty starych kredytów łatwość uzyskiwania kredytów na dogodnych warunkach wzrost importu zaopatrzeniowego Wyłącznie 20% kredytów przeznaczono na inwestycje!!! LATA 70 –te GWAŁTOWNY WZROST ZADŁUŻENIA

44

PRZYCZYNY DYNAMICZNEGO WZROSTU ZADŁUŻENIA ZAGRANICZNEGO POLSKI

Czynniki zewnętrzne kilkakrotny wzrost cen ropy naftowej – łatwa dostępność kredytów ....(wymienione wcześniej s. 27) Czynniki wewnętrzne Polska gospodarka uzależniona całkowicie od nomenklatury politycznej Brak „prawdziwego” rynku i konkurencji Niewłaściwe wykorzystanie kredytów Szybki wzrost kosztów kredytów PRZYCZYNY DYNAMICZNEGO WZROSTU ZADŁUŻENIA ZAGRANICZNEGO POLSKI

Czynniki wewnętrzne. Polska gospodarka uzależniona całkowicie od nomenklatury politycznej. Brak „prawdziwego rynku i konkurencji. Niewłaściwe wykorzystanie kredytów. Szybki wzrost kosztów kredytów. PRZYCZYNY DYNAMICZNEGO WZROSTU ZADŁUŻENIA ZAGRANICZNEGO POLSKI.")

45

RELACJE FINANSOWE POLSKI W STOSUNKACH Z ZACHODEM:

zadłużenie przekroczyło poziom dwuletnich wpływów z eksportu towarów, obsługa zadłużenia (odsetki i spłaty kredytów) pochłonęła ponad połowę wpływów z eksportu, zadłużenie było już większe niż trzyletnie wpływy z eksportu, same odsetki od kredytów przekroczyły 25% wpływów z eksportu, obsługa zadłużenia (odsetki i spłaty kredytów) okazała się nieco większa niż uzyskane wówczas wpływy z eksportu. G. Wójtowicz, Anna Wójtowicz: Historia monetarna Polski, TWIGGER , W-wa 2003 RELACJE FINANSOWE POLSKI W STOSUNKACH Z ZACHODEM:

pochłonęła ponad połowę wpływów z eksportu, zadłużenie było już większe niż trzyletnie wpływy z eksportu, same odsetki od kredytów przekroczyły 25% wpływów z eksportu, obsługa zadłużenia (odsetki i spłaty kredytów) okazała się nieco większa niż uzyskane wówczas wpływy z eksportu. G. Wójtowicz, Anna Wójtowicz: Historia monetarna Polski, TWIGGER , W-wa RELACJE FINANSOWE POLSKI W STOSUNKACH Z ZACHODEM:")

46

ZADŁUŻENIE ZAGRANICZNE POLSKI

Wierzyciele Klubu Paryskiego 50% 42,5% Spłata do 2014 roku Wierzyciele Klubu Londyńskiego Spłata do 2024 r ZADŁUŻENIE ZAGRANICZNE POLSKI

47

Dług wobec Klubu Paryskiego został zaciągnięty w latach 70

Dług wobec Klubu Paryskiego został zaciągnięty w latach 70. ubiegłego wieku. Według zawartych umów dług ten musi być niemal w całości spłacony do 2009 r. (jedynie około 70 mln euro między 2010 a 2014 r.).

.")

50

Źródo: Ministerstwo Finansów

Spw skarbowe papiery wartosciowe Na koniec stycznia 2008 roku zadłużenie Skarbu Państwa (SP) wyniosło ,2 mln zł (tj. ok. 137,9 mld EUR lub ok. 204,6 mld USD - w przeliczeniu po kursach z dnia 31 stycznia 2008r.: 1EUR = 3,6260 PLN, 1USD = 2,4438 PLN). W porównaniu z końcem grudnia 2007 roku zadłużenie to spadło o 1.456,7 mln zł, tj. o 0,3%. Źródo: Ministerstwo Finansów

wyniosło ,2 mln zł (tj. ok. 137,9 mld EUR lub ok. 204,6 mld USD - w przeliczeniu po kursach z dnia 31 stycznia 2008r.: 1EUR = 3,6260 PLN, 1USD = 2,4438 PLN). W porównaniu z końcem grudnia 2007 roku zadłużenie to spadło o 1.456,7 mln zł, tj. o 0,3%. Źródo: Ministerstwo Finansów.")

Podobne prezentacje