Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Prowadzący: Michał Rutkowski

Rozliczanie projektów w ramach Regionalnego Programu Operacyjnego Województwa Podkarpackiego na lata Prowadzący: Michał Rutkowski

4

Dokumenty w Internecie

5

Archiwizacja Beneficjent jest zobowiązany do przechowywania dokumentacji związanej z realizacją projektu do 31 grudnia 20??r. a ad. pomocy publicznej przez okres 10 lat od podpisania umowy (rozp. 1083/2006 art. 90 ust. 1a)

")

6

Akty prawne i dokumenty

Rozporządzenie Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Fundusz Społecznego oraz Funduszu Spójności i uchylające rozporządzenie (WE) nr 1260/1999 Rozporządzenie Komisji (WE) nr 1828/2006 z dnia 8 grudnia 2006 r. ustanawiające szczegółowe zasady wykonywania Rozporządzenia Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiającego przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Fundusz Społecznego oraz Funduszu Spójności i uchylającego rozporządzenie (WE) nr 1260/1999

nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Fundusz Społecznego oraz Funduszu Spójności i uchylające rozporządzenie (WE) nr 1260/1999. Rozporządzenie Komisji (WE) nr 1828/2006 z dnia 8 grudnia 2006 r. ustanawiające szczegółowe zasady wykonywania Rozporządzenia Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiającego przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Fundusz Społecznego oraz Funduszu Spójności i uchylającego rozporządzenie (WE) nr 1260/1999.")

7

Akty prawne i dokumenty

Rozporządzenie Rady (WE) NR 1341/2008 z dnia 18 grudnia 2008 r. zmieniające rozporządzenie (WE) nr 1083/2006 w odniesieniu do niektórych projektów generujących dochody Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 539/2010 z dnia 16 czerwca 2010 r. zmieniające rozporządzenie Rady (WE) nr 1083/2006 w odniesieniu do uproszczenia niektórych przepisów oraz w odniesieniu do niektórych przepisów w zakresie zarządzania finansowego Rozporządzenie Parlamentu Europejskiego i Rady nr 1080/2006 z dnia 5 lipca 2006 r. w sprawie Europejskiego Funduszu Rozwoju Regionalnego i uchylające rozporządzenie (WE) nr 1783/1999

NR 1341/2008 z dnia 18 grudnia 2008 r. zmieniające rozporządzenie (WE) nr 1083/2006 w odniesieniu do niektórych projektów generujących dochody. Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 539/2010 z dnia 16 czerwca 2010 r. zmieniające rozporządzenie Rady (WE) nr 1083/2006 w odniesieniu do uproszczenia niektórych przepisów oraz w odniesieniu do niektórych przepisów w zakresie zarządzania finansowego. Rozporządzenie Parlamentu Europejskiego i Rady nr 1080/2006 z dnia 5 lipca 2006 r. w sprawie Europejskiego Funduszu Rozwoju Regionalnego i uchylające rozporządzenie (WE) nr 1783/1999.")

8

Akty prawne i dokumenty

Ustawa z dnia 6 grudnia 2006 r. o zasadach prowadzenia polityki rozwoju Uszczegółowienie Programu wydane przez Ministra Rozwoju Regionalnego Krajowe wytyczne dotyczące kwalifikowania wydatków w ramach funduszy strukturalnych i Funduszu Spójności w okresie programowania Wytyczne w zakresie kwalifikowania wydatków w ramach RPO WP Zasady promocji projektów dla beneficjentów RPO WP

10

Definicje Dochodu – standardu w UE/nowości w PL Płatności Harmonogramu

Rachunku bankowego beneficjenta – wyodrębniony lub nie Zakończenia realizacji projektu Wydatków kwalifikowalnych

11

Projekty generujące dochód w perspektywie finansowej 2007-2013

12

Projekty generujące dochód

projekt generujący dochód oznacza jakąkolwiek operację (czytaj projekt) obejmującą inwestycję w infrastrukturę, korzystanie z której podlega opłatom ponoszonym bezpośrednio przez korzystających lub jakąkolwiek operację pociągającą za sobą sprzedaż gruntu lub budynków lub dzierżawę gruntu lub najem budynków, lub jakiekolwiek inne odpłatne świadczenie usług (rozp.1083/2006 art. 55 ust. 1)

obejmującą inwestycję w infrastrukturę, korzystanie z której podlega opłatom ponoszonym bezpośrednio przez korzystających lub jakąkolwiek operację pociągającą za sobą sprzedaż gruntu lub budynków lub dzierżawę gruntu lub najem budynków, lub jakiekolwiek inne odpłatne świadczenie usług (rozp.1083/2006 art. 55 ust. 1)")

13

Projekty generujące dochód (rozp.1083/2006 art. 55 ust. 2)

Kwalifikowalne wydatki na projekty generujące dochód nie przekraczają bieżącej wartości kosztu inwestycji pomniejszonej o bieżącą wartość dochodu netto z inwestycji w danym okresie odniesienia dla: inwestycji w infrastrukturę; lub innych projektów, w przypadku gdy możliwe jest obiektywne oszacowanie dochodu z wyprzedzeniem.

14

Projekty generujące dochód (rozp.1083/2006 art. 55 ust. 2)

W przypadku gdy nie wszystkie koszty inwestycji są kwalifikowalne do współfinansowania, dochód netto zostaje przyporządkowany pro rata do kwalifikowalnych i niekwalifikowalnych części kosztu inwestycji. Przy obliczeniach instytucja zarządzająca uwzględnia okres odniesienia właściwy dla danej kategorii inwestycji, kategorię projektu, zwykle oczekiwaną rentowność dla danej kategorii inwestycji, zastosowanie zasady „zanieczyszczający płaci” oraz, w stosownych przypadkach, zasadę sprawiedliwości w powiązaniu ze względną zamożnością danego państwa członkowskiego.

15

Cel prezentacji Przedstawienie istoty luki w finansowaniu projektów

Przedstawienie podstaw metodyki wyliczenia poziomu dofinansowania projektów generujących dochód

16

Plan prezentacji Podstawowe definicje

Podstawowe zasady obliczania luki finansowej Luka finansowa - określenie poziomu dofinansowania projektu Zasady określenia poziomu dofinansowania Wyłączenia ze stosowania luki finansowej Ewentualne błędy w prowadzonych analizach

17

Definicje pojęć Dochód, dochód netto

jest różnicą pomiędzy przychodami (w tym wartość rezydualna) a kosztami operacyjnymi, poziom dofinansowania jest obniżany wyłącznie w przypadku wystąpienia dochodu, nie przychodu, wyliczany jest dla projektu, a nie dla całego przedsięwzięcia,

a kosztami operacyjnymi, poziom dofinansowania jest obniżany wyłącznie w przypadku wystąpienia dochodu, nie przychodu, wyliczany jest dla projektu, a nie dla całego przedsięwzięcia,")

18

Definicje pojęć Okres odniesienia przyjęty na potrzeby analizy rozumiany jest jako okres, za który należy sporządzić prognozę przepływów pieniężnych generowanych przez projekt, licząc od roku poniesienia pierwszych wydatków związanych z faktyczną realizacją projektu.

19

Definicje pojęć Okresy odniesienia w sektorach:

Gospodarka wodno-ściekowa – min. 30 lat Odpady – min. 15 lat Energetyka lat Koleje – 30 lat Porty morskie i lotnicze – 25 lat Drogi lat Przemysł – 10 lat Inne – 15 lat

20

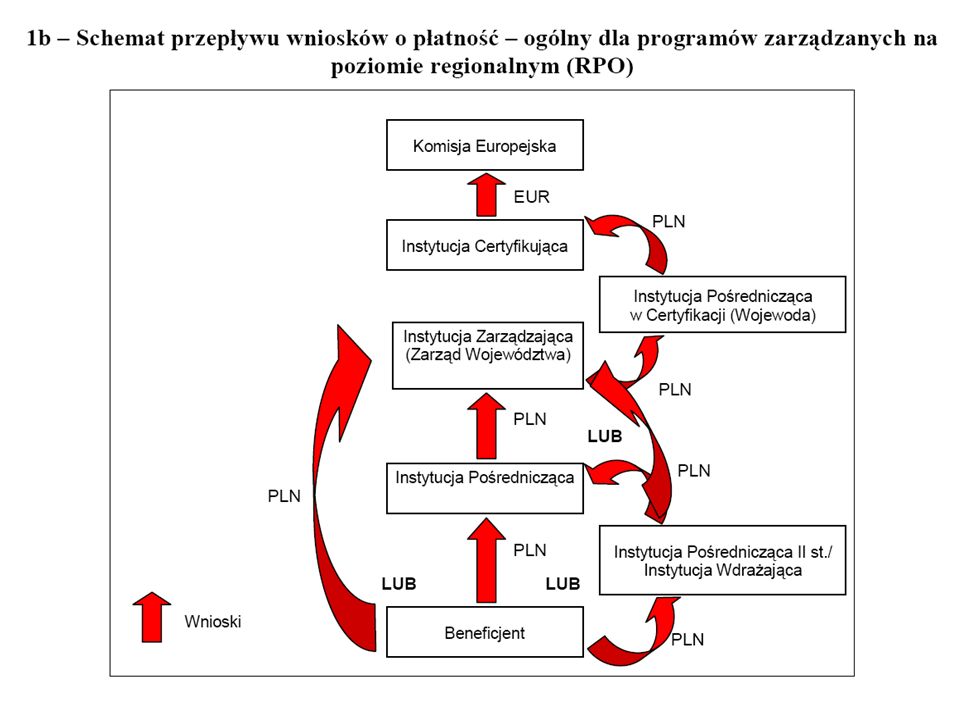

Definicje pojęć Wartość rezydualna

Ma określić, ile projekt jest wart na koniec okresu podlegającego analizie (wartość złomu, ale także wartość dochodów wykraczających poza okres analizy, jeśli ekonomiczna żywotność danej infrastruktury jest dłuższa, np. dla kanalizacji.) Szczegółowa prognoza wolnych przepływów pieniężnych sporządzana jest bowiem na okres od kilkunastu do kilkudziesięciu lat. Po ich upływie zakłada się, że przedsięwzięcie nadal będzie generować dochody i dlatego ich wartość nie sposób pominąć

Szczegółowa prognoza wolnych przepływów pieniężnych sporządzana jest bowiem na okres od kilkunastu do kilkudziesięciu lat. Po ich upływie zakłada się, że przedsięwzięcie nadal będzie generować dochody i dlatego ich wartość nie sposób pominąć.")

21

Definicje pojęć Dyskontowanie

Dyskontowanie to proces obliczania obecnej wartości (bieżącej wartości) dochodów/nakładów, które wystąpią w przyszłości. Jeżeli znamy przyszłą wartość korzyści (lub straty) to obecną wartość możemy obliczyć z wykorzystaniem odpowiednich wzorów matematycznych. Wartość bieżąca = wartość zdyskontowana

dochodów/nakładów, które wystąpią w przyszłości. Jeżeli znamy przyszłą wartość korzyści (lub straty) to obecną wartość możemy obliczyć z wykorzystaniem odpowiednich wzorów matematycznych. Wartość bieżąca = wartość zdyskontowana.")

22

Określenie rzeczywistego (właściwego) poziomu dofinansowania EFRR

Art. 55 ust. 2 Rozporządzenia przyjmuje metodę luki w finansowaniu jako podstawę obliczania dotacji UE, przewidując, iż wydatki kwalifikowane nie mogą przekraczać bieżącej wartości kosztu inwestycji pomniejszonej o bieżącą wartość dochodu netto z inwestycji Wydatki kwalifikowane odnoszą się do wartości zdyskontowanej (bieżącej) ponieważ inwestycja realizowana może być przez kilka lat, Wykorzystuje się je wyłącznie dla wyliczenia poziomu luki finansowej (w %).

ponieważ inwestycja realizowana może być przez kilka lat, Wykorzystuje się je wyłącznie dla wyliczenia poziomu luki finansowej (w %).")

23

Określenie rzeczywistego (właściwego) poziomu dofinansowania EFRR

Istota „ luki w finansowaniu” „luka w finansowaniu” w danym projekcie oznacza zdyskontowaną cześć kosztu inwestycji, która nie jest pokryta dochodem netto z projektu, „luka” i poziom dofinansowania określany jest przez wzór matematyczny,

24

Lukę finansową: Stosuje się do wszystkich projektów, niezależnie od wielkości dochodu, Stosuje się jednakowo do wszystkich projektów, niezależnie od funduszu (EFRR i Fundusz Spójności) Obniża się poziom wydatków kwalifikowanych, a nie stopę dofinansowania.

Obniża się poziom wydatków kwalifikowanych, a nie stopę dofinansowania.")

25

Podstawą określenia luki finansowej i poziomu dofinansowania są przepływy pieniężne uwzględniające:

Zdyskontowane nakłady inwestycyjne Zdyskontowane przychody projektu Zdyskontowane koszty operacyjne projektu Zdyskontowaną wartość rezydualną

26

Podstawowe zasady Brane są pod uwagę wyłącznie elementy związane z przepływami finansowymi oraz wartość rezydualna, Nie bierze się pod uwagę, amortyzacji i tworzonych rezerw, gdyż nie wiążą się bezpośrednio z wydatkowaniem środków.

27

Podstawowe zasady Wszystkie projekty mają jednakowy poziom dofinansowania odnoszący się do wydatków kwalifikowanych; Poziom ten jest odzwierciedlony w tabelach finansowych programu/ działania, Każdy projekt ma indywidualnie wyliczaną „kwotę decyzji”, zależną od dochodów– która określa maksymalny poziom wydatków kwalifikowanych, Wydatki wykraczające poza lukę finansową nie są kwalifikowane do dofinansowania,

28

Podstawowe zasady Dochód uwzględniany jest na etapie składania wniosku o dofinansowanie (na podstawie prognoz), Powinien obejmować wszystkie dochody, także te np. pośrednio związane z realizacją inwestycji (może to być np. sprzedaż drewna powstałego z wycinki drzew), Tylko w sytuacji, w której dany dochód nie został uwzględniony na etapie wniosku, będzie konieczne jego odliczenie w ramach wniosku o płatność.

, Tylko w sytuacji, w której dany dochód nie został uwzględniony na etapie wniosku, będzie konieczne jego odliczenie w ramach wniosku o płatność.")

29

Kroki przy ustalaniu dotacji z UE

Wyliczenie stopy luki finansowej, tj. wyliczenie wartości bieżącej dochodów (przychody – koszty operacyjne+ wartość rezydualna), Odniesienie jej do wartości bieżącej inwestycji. Określenie „ kwoty decyzji”, tj. pomnożenie kosztów kwalifikowanych przez stopę luki finansowej. Określenie maks. kwoty dofinansowania: pomnożenie „kwoty decyzji” przez stopę dofinansowania z priorytetu/działania (najczęściej 85%).

, Odniesienie jej do wartości bieżącej inwestycji. Określenie „ kwoty decyzji , tj. pomnożenie kosztów kwalifikowanych przez stopę luki finansowej. Określenie maks. kwoty dofinansowania: pomnożenie „kwoty decyzji przez stopę dofinansowania z priorytetu/działania (najczęściej 85%).")

30

I. Wyliczenie stopy luki finansowej

Niezbędne dane: DIC – zdyskontowany (bieżący) koszt całkowity inwestycji. DNR – zdyskontowany (bieżący) dochód netto (dochody-koszty operacyjne+ wartość rezydualna). Max EE – maksymalne kwalifikowane wydatki = zdyskontowany koszt inwestycji (DIC) – zdyskontowany dochód netto (DNR). Luka finansowa: Maksymalne wydatki kwalifikowane (Max EE) /zdyskontowany (bieżący) koszt inwestycji DIC

koszt całkowity inwestycji. DNR – zdyskontowany (bieżący) dochód netto (dochody-koszty operacyjne+ wartość rezydualna). Max EE – maksymalne kwalifikowane wydatki = zdyskontowany koszt inwestycji (DIC) – zdyskontowany dochód netto (DNR). Luka finansowa: Maksymalne wydatki kwalifikowane (Max EE) /zdyskontowany (bieżący) koszt inwestycji DIC.")

31

Kroki przy ustalaniu dotacji z UE

Podstawa poziomu dofinansowania tj. kwota decyzji (DA) = Luka finansowa (R) * koszty kwalifikowane (EC) Obliczenie wielkości (maksymalnej) dotacji UE Dotacja UE = DA* Max CRpa (maksymalna wielkość współfinansowania dla osi priorytetowej/działania, np. 85%)

= Luka finansowa (R) * koszty kwalifikowane (EC) Obliczenie wielkości (maksymalnej) dotacji UE. Dotacja UE = DA* Max CRpa (maksymalna wielkość współfinansowania dla osi priorytetowej/działania, np. 85%)")

32

Przykład

33

Wyłączenia ze stosowania luki finansowej

Projekty podlegające zasadom pomocy publicznej, art. 55 ust. 6 rozp. 1083, „Niniejszego artykułu nie stosuje się do projektów podlegających zasadom dotyczącym pomocy publicznej w rozumieniu art. 87 Traktatu.” Niezależnie od formy pomocy publicznej ( de minimis, pomoc regionalna, sektorowa, …) zasad luki finansowej dla projektów generujących dochód nie stosuje się; Projekty o koszcie całkowitym poniżej 1 mln €; Projekty w których dochody nie pochodzą z opłat użytkowników, ale np. pokrywane są z budżetu państwa czy gminy (art. 55 ust. 1).

zasad luki finansowej dla projektów generujących dochód nie stosuje się; Projekty o koszcie całkowitym poniżej 1 mln €; Projekty w których dochody nie pochodzą z opłat użytkowników, ale np. pokrywane są z budżetu państwa czy gminy (art. 55 ust. 1).")

34

Wyłączenia ze stosowania luki finansowej

W analizie finansowej (np. dla celów wykazania trwałości) taki dochód może i powinien być wykazany jako element pokrycia powstającej luki, Projekty, w których przychód nie przekracza kosztów operacyjnych, art. 55 ust. 2 Dochód netto odpowiada różnicy pomiędzy przychodami operacyjnymi a kosztami operacyjnymi, jeżeli ten „dochód netto” wynosi zero lub jest ujemny, nie ma mowy o pomniejszaniu kosztu inwestycji, a więc beneficjent nie musi obawiać się obniżenia dofinansowania,

taki dochód może i powinien być wykazany jako element pokrycia powstającej luki, Projekty, w których przychód nie przekracza kosztów operacyjnych, art. 55 ust. 2. Dochód netto odpowiada różnicy pomiędzy przychodami operacyjnymi a kosztami operacyjnymi, jeżeli ten „dochód netto wynosi zero lub jest ujemny, nie ma mowy o pomniejszaniu kosztu inwestycji, a więc beneficjent nie musi obawiać się obniżenia dofinansowania,")

35

Potencjalne błędy Niespójne stosowanie założeń – część danych jest wyrażona w cenach stałych, część danych jest wyrażona w cenach zmiennych, Nieuwzględnienie wartości rezydualnej, lub jej uwzględnienie w niezdyskontowanej wysokości, Pominięcie niektórych kosztów operacyjnych, Nieprzejrzyste założenia, Nieuwzględnienie kosztów niekwalifikowalnych przy wyliczaniu luki, Uwzględnienie amortyzacji w kosztach operacyjnych,

36

Podsumowanie Celem analizy dla projektów generujących dochód jest wykazanie potrzeb finansowych projektu (tj. że dla jego realizacji niezbędna jest dotacja ze środków publicznych) i ustalenie właściwego (maksymalnego) dofinansowania z funduszy UE. Różnicowaniu podlega poziom wydatków kwalifikowanych, a nie poziom dofinansowania. Zasadę luki w finansowaniu stosuje się do każdego poziomu dochodów, a nie tylko do tzw. dochodów znaczących.

i ustalenie właściwego (maksymalnego) dofinansowania z funduszy UE. Różnicowaniu podlega poziom wydatków kwalifikowanych, a nie poziom dofinansowania. Zasadę luki w finansowaniu stosuje się do każdego poziomu dochodów, a nie tylko do tzw. dochodów znaczących.")

37

Wytyczne Komisji Europejskiej

Dokument roboczy nr 4 „ Wytyczne dotyczące metodologii przeprowadzania analizy kosztów i korzyści” z sierpnia 2006 r. dostępne także w języku polskim, obejmują w zakresie luki finansowej nie tylko duże projekty, mają charakter indykatywny, Państwa członkowskie mogą i są zachęcane do wydania swoich wytycznych, które w uzasadnionych przypadkach mogą się różnić od wytycznych KE.

38

Wytyczne Komisji Europejskiej

Część E i H.2 załącznika XXI do rozporządzenia 1828/2006 algorytm wyliczania dofinansowania (stosować należy nie tylko dla dużych projektów).

.")

39

Wytyczne Ministerstwa Rozwoju Regionalnego

Wytyczne w zakresie wybranych zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym generujących dochód, 15 stycznia 2009 r.

40

Pomoc publiczna w ramach programów operacyjnych

41

Wielkości wkładu funduszy w przypadku inwestycji objętych pomocą publiczną:

W odniesieniu do pomocy publicznej w rozumieniu art. 87 Traktatu pomoc publiczna przyznana w ramach programów operacyjnych podlega pułapom określonym dla pomocy publicznej (rozp. 1083/2006 art. 54 ust. 4)

")

42

Koszt całkowity realizacji projektu

Montaż finansowy Koszt całkowity realizacji projektu Rozporządzenie 1083/2006 Koszty niekwalifikowane Koszty kwalifikowane Fundusz strukturalny Wkład własny Wkład pieniężny Wkład pieniężny Wkład niepieniężny (art. 56 ust. 2c)

")

43

Zasada obliczania kosztu kwalifikowanego gruntu (rozp. 1080/2006 art

Zasada obliczania kosztu kwalifikowanego gruntu (rozp. 1080/2006 art. 7 ust. 1b)

")

44

Zasady i termin realizacji projektu

Beneficjent za wszystko odpowiada i nie może przenieść na inny podmiot praw i obowiązków Nie wyklucza to możliwości upoważnienia innego podmiotu do ponoszenia wydatków kwalifikowalnych Beneficjent zobowiązuje się realizować projekt zgodnie z wnioskiem i harmonogramem rzeczowo-finansowym Te mogą podlegać aktualizacji

45

Zmiana zakresu rzeczowego projektu

zmiana w zakresie rzeczowym projektu opisanym najpierw we wniosku o dofinansowanie, a później w umowie o dofinansowanie, możliwa jest jedynie w wyjątkowych, uzasadnionych przypadkach. Wymaga spełnienia przez Beneficjenta szeregu warunków umożliwiających udzielenie zgody przez IZ na dokonanie takiej korekty umowy. Beneficjent powinien udowodnić łączne spełnienie następujących warunków: • brak możliwości przewidzenia przez Beneficjenta na etapie wniosku o dofinansowanie konieczności wykonania dodatkowych zadań w projekcie (np. zakupienia dodatkowego niezbędnego sprzętu); • rozszerzenie zakresu rzeczowego projektu jest konieczne do jego prawidłowej realizacji (brak zgody na rozszerzenie zakresu rzeczowego projektu co najmniej w sposób istotny ograniczy możliwość realizacji projektu przez Beneficjenta);

; • rozszerzenie zakresu rzeczowego projektu jest konieczne do jego prawidłowej realizacji (brak zgody na rozszerzenie zakresu rzeczowego projektu co najmniej w sposób istotny ograniczy możliwość realizacji projektu przez Beneficjenta);")

46

Zmiana zakresu rzeczowego projektu

zmiana zakresu rzeczowego projektu jest dopuszczalna jedynie po przeprowadzeniu testu zgodności zaproponowanych nowych warunków realizacji projektu z kryteriami wyboru projektów do dofinansowania (nie jest dopuszczalna zmiana Umowy w zakresie warunków realizacji projektu, w rezultacie której projekt przestałby spełniać kryteria wyboru projektów, według których był oceniany, zawarte w dokumencie Kryteria wyboru projektów w ramach RPO WP oraz w zakresie warunków realizacji Projektu, której rezultatem byłoby nieprzyznanie projektowi dofinansowania w czasie, gdy projekt podlegał ocenie w ramach procedury wyboru projektów; wydatki poniesione na rozszerzony zakres rzeczowy projektu nie mogą skutkować zwiększeniem kosztów realizacji projektu pokrywanych ze środków europejskich i pochodzą z oszczędności wygenerowanych w projekcie.

47

Zmiana zakresu rzeczowego projektu

W przypadku projektów polegających na zakupie sprzętu i aparatury zgoda na zmianę zakresu rzeczowego projektu co do zasady może mieć miejsce, jeśli Beneficjent zamiast wyrobów ujętych we wniosku o dofinansowanie zaproponuje wyroby nowocześniejsze, uwzględniające drastyczny postęp technologiczny, czego nie mógł przewidzieć na etapie składania wniosku o dofinansowanie. Argument jakim jest wygenerowanie oszczędności w projekcie, nie stanowi uzasadnienia do rozszerzenia zakresu rzeczowego projektu. Każdy wniosek o zmianę zakresu rzeczowego projektu podlega indywidualnemu rozpatrzeniu, pod kątem spełnienia przez Beneficjenta powyższych warunków, ale również mając na uwadze dotychczasową realizację projektu oraz aktualną sytuację Beneficjenta.

48

Wartość projektu i źródła finansowania

Koszt całkowity a wydatki kwalifikowalne Konsekwencje nieujawnienia wydatków niekwalifikowalnych Środki funduszu/dofinansowanie – zawsze max kwotowy / % na sztywno lub max Jak ujmować wydatki wykraczające poza maksymalną kwotę wydatków kwalifikowalnych? Coroczny obowiązek przekazywania prognozy wydatków!

49

Wysokość dofinansowania

Dofinansowanie a pomoc publiczna Obowiązek niezwłocznego informowania o możliwości powstania oszczędności

50

Kwalifikowalność wydatków oraz płatności

Okres kwalifikowania wydatków - nie dla każdego początek stanowi 1 stycznia 2007r.!!! Obowiązek corocznego składania oświadczenia o kwalifikowalności VAT Refundacje/zaliczki Co z odsetkami od zaliczek – oddajemy czy nie?

51

Za datę poniesienia wydatku przyjmuje się:

W przypadku wydatków pieniężnych: dokonanych przelewem lub obciążeniową kartą płatniczą – datę obciążenia rachunku bankowego podmiotu ponoszącego wydatek; dokonanych kartą kredytową lub podobnym instrumentem płatniczym o odroczonej płatności – datę transakcji skutkującej obciążeniem rachunku karty kredytowej lub podobnego instrumentu; dokonanych gotówką – datę faktycznego dokonania płatności; W przypadku wkładu niepieniężnego – datę faktycznego wniesienia wkładu.

52

Rozliczanie wydatków Częstotliwość składania wniosków o płatność

Warunki przekazania dofinansowania – musimy dalej kserować faktury… Brak gwarantowanych terminów refundacji – każdy musi liczyć na dostępność środków na rachunku IZ Obowiązek ujawniania wszelkich dochodów nie dotyczy pomocy publicznej Kontrola przed płatnością końcową min. 5%

53

Załączniki do wniosku o płatność* (1/3):

Poświadczone za zgodność z oryginałem kopie faktur/innych dokumentów księgowych o równoważnej wartości dowodowej, potwierdzających dokonanie wydatków kwalifikowalnych. Poświadczone za zgodność z oryginałem kopie dokumentów potwierdzających odbiór/wykonanie prac, np. protokoły odbioru – dotyczy to tylko przypadków, gdy dokumenty te są wymagane przepisami prawa lub umową z wykonawcą/dostawcą. Poświadczone za zgodność z oryginałem kopie wyciągów z rachunku bankowego beneficjenta przedstawiające dokonane operacje bankowe lub kopie przelewów bankowych wygenerowanych elektronicznie na których widnieje adnotacja „zaksięgowano dnia…” lub pokrewna, potwierdzających poniesienie wydatków za okres, którego dotyczy wniosek o płatność.

54

Załączniki do wniosku o płatność (2/3):

Zgodność z oryginałem kopii dokumentu poświadczana jest przez umieszczenie np. słów „za zgodność z oryginałem”/”zgodnie z oryginałem”, oraz daty i odręcznego podpisu osoby z pionu finansowego (np. główny księgowy) lub innej osoby upoważnionej pisemnie przez beneficjenta, wraz z podaniem pełnionej funkcji/stanowiska służbowego w instytucji składającej wniosek (np. pieczątka). Inne dokumenty (gdy są wymagane zgodnie z umową o dofinansowanie); w szczególności: w przypadku zakupu urządzeń, które nie zostały zamontowane – poświadczone jw. za zgodność z oryginałem kopie protokołów odbioru urządzeń, przyjęcia na magazyn z podaniem ich miejsca składowania, poświadczone jw. kopie dokumentów potwierdzających realizację danego projektu lub jego części zgodnie z wnioskiem o dofinansowanie projektu (np. wymagane dyplomy, certyfikaty, dokumenty potwierdzające realizację PZP);

lub innej osoby upoważnionej pisemnie przez beneficjenta, wraz z podaniem pełnionej funkcji/stanowiska służbowego w instytucji składającej wniosek (np. pieczątka). Inne dokumenty (gdy są wymagane zgodnie z umową o dofinansowanie); w szczególności: w przypadku zakupu urządzeń, które nie zostały zamontowane – poświadczone jw. za zgodność z oryginałem kopie protokołów odbioru urządzeń, przyjęcia na magazyn z podaniem ich miejsca składowania, poświadczone jw. kopie dokumentów potwierdzających realizację danego projektu lub jego części zgodnie z wnioskiem o dofinansowanie projektu (np. wymagane dyplomy, certyfikaty, dokumenty potwierdzające realizację PZP);")

55

Załączniki do wniosku o płatność (3/3):

Beneficjent wnosi zabezpieczenie prawidłowej realizacji Umowy nie później niż w terminie 30 dni od dnia zawarcia Umowy, przed złożeniem pierwszego wniosku o płatność na kwotę nie mniejszą niż wysokość łącznej kwoty dofinansowania. Beneficjent zobowiązany jest corocznie, wraz z pierwszym wnioskiem o płatność składanym w danym roku, przedkładać oświadczenie o kwalifikowalności podatku VAT wraz z zaświadczeniem właściwego urzędu skarbowego o statusie podatnika VAT. Beneficjent zobowiązany jest przedłożyć wraz z pierwszą fakturą/innym dokumentem księgowym o równoważnej wartości dowodowej, wyrażonych w walucie obcej, informację o zasadach ujętych w polityce rachunkowości stosowanych do rozliczeń związanych z transakcjami walutowymi.

56

Minimalny zakres opisu oryginału faktury (1/4)

Na pierwszej stronie oryginału (zgodnie z wymogiem Komisji Europejskiej): Adnotacja: „Projekt jest współfinansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego oraz ze środków budżetu państwa w ramach RPO WP na lata ”. W przypadku, gdy projekt nie jest współfinansowany z budżetu państwa zwrot „oraz ze środków budżetu państwa ” nie jest zamieszczany. Adnotacja: „Ujęto we wniosku o płatność z dnia …” (dzień – miesiąc- rok w dowolnym formacie - data podpisania pierwszej wersji wniosku o płatność).

: Adnotacja: „Projekt jest współfinansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego oraz ze środków budżetu państwa w ramach RPO WP na lata W przypadku, gdy projekt nie jest współfinansowany z budżetu państwa zwrot „oraz ze środków budżetu państwa nie jest zamieszczany. Adnotacja: „Ujęto we wniosku o płatność z dnia … (dzień – miesiąc- rok w dowolnym formacie - data podpisania pierwszej wersji wniosku o płatność).")

57

Minimalny zakres opisu oryginału faktury (2/4)

Na drugiej stronie oryginału: Numer umowy o dofinansowanie projektu. Tytuł projektu, Opis związku wydatku z projektem należy zaznaczyć, do której kategorii wydatku, przedstawionej we wniosku o dofinansowanie realizacji projektu, odnosi się wydatek opisany fakturą/innym dokumentem o równoważnej wartości dowodowej wraz z podaniem pozycji z faktury, wartości wydatku kwalifikowanego z wyszczególnieniem podatku od towarów i usług (VAT). W przypadku, gdy dokument zawiera różne kategorie wydatków, należy wymienić wszystkie z podaniem ich wartości. Ponadto, jeżeli występują również wydatki niekwalifikowalne, należy wskazać ich wartość tak aby suma wydatków kwalifikowalnych i niekwalifikowalnych była tożsama z wartością całkowitą dokumentu.

. W przypadku, gdy dokument zawiera różne kategorie wydatków, należy wymienić wszystkie z podaniem ich wartości. Ponadto, jeżeli występują również wydatki niekwalifikowalne, należy wskazać ich wartość tak aby suma wydatków kwalifikowalnych i niekwalifikowalnych była tożsama z wartością całkowitą dokumentu.")

58

Minimalny zakres opisu oryginału faktury (3/4)

Informacja o poprawności formalnej i merytorycznej, Opis w zakresie stosowania ustawy PZP: Na fakturze należy zamieścić adnotację, iż wydatki wykazane na fakturze są poniesione w zgodzie z ustawą Prawo Zamówień Publicznych– poprzez podanie Dz.U. i nr art. (podany art. będzie wskazywał na powód stosowania ustawy do danych wydatków lub na powód wyłączenia przepisów ustawy). W przypadku wydatków co do których nie stosuje się ustawy PZP i nie można ich przypisać do art. 4 w/w ustawy należy wskazać podstawę prawna na podstawie której wydatek został poniesiony. Informacja, czy dany wydatek jest wydatkiem inwestycyjnym, czy bieżącym

. W przypadku wydatków co do których nie stosuje się ustawy PZP i nie można ich przypisać do art. 4 w/w ustawy należy wskazać podstawę prawna na podstawie której wydatek został poniesiony. Informacja, czy dany wydatek jest wydatkiem inwestycyjnym, czy bieżącym.")

59

Minimalny zakres opisu oryginału faktury (4/4)

Beneficjenci rozliczający VAT proporcjonalnie zobowiązani są do złożenia oświadczenia o ustalonej proporcji obliczonej zgodnie z art. 90 ust .2-6 ustawy o podatku od towarów i usług. W przypadku braku możliwości opisania oryginału dokumentów księgowych na odwrocie, istnieje możliwość sporządzenia opisu na dodatkowej kartce pod warunkiem: wskazania numeru i daty wystawienia opisywanego dokumentu. trwałego złączenia z opisywanym dokumentem księgowym poprzez sklejenie i opatrzenie pieczęcią z nazwą jednostki zagiętych lewych górnych rogów.

60

Obowiązek ujawniania dochodów

Beneficjent ma obowiązek ujawniania wszelkich dochodów, które powstaną w związku z realizacją projektu. Każdy dochód uzyskany w ramach projektu pomniejsza kwotę kolejnych płatności na rzecz beneficjenta w ramach projektu. Dochód zostaje odjęty od wydatków kwalifikowalnych w całości lub proporcjonalnie do tego, w jakim stopniu do jego osiągnięcia przyczynił się projekt realizowany w ramach programu operacyjnego. Instytucją odpowiedzialną za dokonywanie odpowiedniego pomniejszenia jest podmiot zatwierdzający wniosek o płatność.

61

Nieprawidłowe wykorzystanie dofinansowania

Może zostać stwierdzone nie tylko podczas realizacji projektu, ale w całym okresie archiwizacji dokumentów Zwrot dofinansowania następuje wraz z odsetkami jak dla zaległości podatkowych

62

Pozostałe warunki przyznania dofinansowania

Bezwzględny zakaz podwójnego finansowania Obowiązek informowania o wszystkich innych dofinansowywanych projektach Obowiązek zapewnienia trwałości projektu

63

Zakaz podwójnego finansowania

Podwójne finansowanie oznacza niedozwolone zrefundowanie całkowite lub częściowe danego wydatku dwa razy ze środków publicznych - wspólnotowych lub krajowych. Podwójnym finansowaniem jest w szczególności: zrefundowanie tego samego wydatku w ramach dwóch różnych projektów współfinansowanych ze środków funduszy strukturalnych lub Funduszu Spójności. zrefundowanie kosztów podatku VAT ze środków funduszy strukturalnych lub Funduszu Spójności, a następnie odzyskanie tego podatku ze środków budżetu państwa w oparciu o Ustawę o podatku od towarów i usług z dnia 11 marca 2004 r. z późn. zm. zakupienie środka trwałego z udziałem środków dotacji krajowej, a następnie zrefundowanie kosztów amortyzacji tego środka trwałego w ramach funduszy strukturalnych lub Funduszu Spójności.

64

Podwójnym finansowaniem nie jest w szczególności:

finansowanie wkładu własnego ze środków zarówno zwrotnych jak i bezzwrotnych pozyskanych ze źródeł zewnętrznych przez beneficjenta (z zastrzeżeniem sytuacji, w której beneficjent jako wkład własny wnosi do projektu wkład niepieniężny, który był wcześniej współfinansowany ze publicznych środków krajowych lub wspólnotowych – taka sytuacja będzie uznana za podwójne finansowanie); pozyskanie środków na prefinansowanie wkładu wspólnotowego w formie kredytu lub pożyczki, pod warunkiem, iż nie zostaną umorzone.

; pozyskanie środków na prefinansowanie wkładu wspólnotowego w formie kredytu lub pożyczki, pod warunkiem, iż nie zostaną umorzone.")

65

KONTROLE KRZYŻOWE weryfikacja przestrzegania zasady zakazującej podwójnego współfinansowania

66

Ze względu na cele kontroli wyróżnia się:

kontrolę krzyżową programu, której celem jest wykrywanie i eliminowanie podwójnego finansowania wydatków w ramach jednego PO; kontrolę krzyżową horyzontalną, której celem jest wykrywanie i eliminowanie podwójnego finansowania wydatków w ramach różnych PO; kontrolę krzyżową międzyokresową, której celem jest wykrywanie i eliminowanie podwójnego finansowania wydatków w ramach PO dwóch perspektyw finansowych;

67

Podmioty kontrolujące

IZ – odpowiedzialne za zapewnienie kontroli krzyżowych programu, każda w swoim PO oraz za zapewnienie kontroli krzyżowych horyzontalnych z projektami Programu Rozwoju Obszarów Wiejskich IK NSRO – przeprowadza kontrole krzyżowe horyzontalne i międzyokresowe, za wyjątkiem kontroli krzyżowych horyzontalnych z projektami PROW Kontrola krzyżowa horyzontalna z projektami PROW 07-13 to kontrola, podczas której sprawdza się, czy na fakturze lub dokumencie o równoważnej wartości dowodowej nie występuje stempel Agencji Restrukturyzacji i Modernizacji Rolnictwa (poświadczający opłacenie przez Agencję danej faktury).

.")

68

Technika prowadzenia kontroli krzyżowych

Kontrole krzyżowe horyzontalne i międzyokresowe: zgodnie z procedurami IK NSRO, w oparciu o dane zgromadzone w KSI SIMIK oraz SIMIK , wybór podmiotów do kontroli – raz na kwartał, co najmniej 5% beneficjentów identyfikowanych wg nr NIP, realizujących więcej niż 1 projekt w różnych PO oraz co najmniej 5% beneficjentów realizujących projekty w ramach dwóch perspektyw finansowych, oprogramowanie do prowadzenia operacji na danych: Oracle Discoverer Plus, MS Excel.

69

Technika prowadzenia kontroli krzyżowych

Kontrole krzyżowe programu: zgodnie z procedurami poszczególnych IZ, dostęp do baz danych KSI SIMIK przyznany wyznaczonym pracownikom IZ, zalecana weryfikacja każdego wniosku o płatność, z możliwymi odstępstwami (ze względu na wykonalność i skuteczność kontroli), akceptowanymi przez IK NSRO.

, akceptowanymi przez IK NSRO.")

70

Trwałość projektu (rozp. 1083 art. 57)

Państwo członkowskie lub Instytucja Zarządzająca zapewniają, że operacja zachowuje wkład funduszy, wyłącznie jeżeli operacja ta, w terminie pięciu lat od zakończenia operacji lub trzech lat od zakończenia operacji w państwach członkowskich, które skorzystały z możliwości skrócenia tego terminu w celu utrzymania inwestycji lub miejsc pracy stworzonych przez MŚP, nie zostanie poddana zasadniczym modyfikacjom: mającym wpływ na jej charakter lub warunki jej realizacji lub powodującym uzyskanie nieuzasadnionej korzyści przez przedsiębiorstwo lub podmiot publiczny; oraz wynikającym ze zmiany charakteru własności elementu infrastruktury albo z zaprzestania działalności produkcyjnej.

71

Zabezpieczenie W jakiej wysokości? W jakiej formie? Na jak długo?

72

Stosowanie PZP/konkurencyjność

Obowiązek przekazywania do IZ dokumentacji związanej z prowadzeniem procedur z automatu na gruncie umowy! Ewentualne korekty finansowe za naruszenie zgodnie z taryfikatorem Jak nie PZP to specjalne reguły!

73

Monitoring i sprawozdawczość

Beneficjent zobowiązany jest systematycznie monitorować przebieg realizacji projektu Obowiązek ten wykracza poza okres realizacji projektu! Funkcję sprawozdania z perspektywy pełni w perspektywie wniosek o płatność

74

Monitoring

75

Monitoring

76

Kontrola i audyt Każdy kto sięga dofinansowanie zobowiązuje się poddać kontroli w całym okresie archiwizacji dokumentów Istnieje obowiązek przekazywania IZ informacji oraz zaleceń pokontrolnych innych instytucji!

77

Obowiązki informacyjne

Niby „oczywista oczywistość”, a w praktyce niechlujstwo na każdym kroku!!!

83

Jeśli zaistniała konieczność dokonania reprodukcji na kolorowym tle, należy najpierw umieścić wokół prostokąta biały pasek o szerokości równej 1/25 wysokości tego prostokąta

84

Zmiany w projekcie i umowie

Do kiedy beneficjent może je zgłaszać? Zmiany a wielkość dofinansowania Obostrzenia w przesuwaniu środków pomiędzy kategoriami Zmiany wymagające zmiany umowy w formie aneksu

85

Rozwiązanie umowy W praktyce nie grozi gdy beneficjent i IZ współpracują ze sobą, ufają sobie wzajemnie i rozumieją, że „jadą na jednym wózku”

86

KONTROLA

87

Kontrola projektów - cel

Obiektywne ustalenie stanu zaawansowania projektu pod względem rzeczowym i finansowym, zgodności faktycznej realizacji z zapisami umowy dofinansowania projektu, prawdziwości i prawidłowości poniesienia wydatków i wywiązywania się Beneficjenta końcowego z nałożonych na niego obowiązków

88

Kontrola projektów - dokumenty

Wszystkie dokumenty związane z realizacją projektu, np. dzienniki budowy, faktury, sprawozdania monitoringowe i inne Przeprowadzana kontrola dotyczy całości realizowanego projektu, w tym również części finansowanej ze środków prywatnych Beneficjent nie może odmówić prawa wglądu w dokumenty, jeżeli dotyczą one realizacji projektu, nawet uzasadniając to faktem, że np. dane wydatki zostały pokryte ze środków własnych

89

Kontrola projektów sprawdza:

zgodność kopii z oryginałami potwierdzenie kwalifikowalności wydatków ujęcie poniesionych wydatków w systemie finansowo – księgowym przechowywanie dokumentacji zgodność realizacji projektu z wytycznymi i zaleceniami potwierdzenie usunięcia nieprawidłowości

90

Nieprawidłowości – co to takiego?

Wszelkie naruszenie przepisów prawa wspólnotowego lub prawa krajowego wynikające z działania lub zaniedbania ze strony podmiotu zaangażowanego w realizację projektu, które spowodowało lub mogło spowodować szkodę w ogólnym budżecie Wspólnot lub w budżetach, które są zarządzane przez Wspólnoty, albo też w związku z nieuzasadnionym wydatkiem (Rozporządzenie Rady z dnia 18 grudnia 1995 r. nr 2988/95/WE dotyczące ochrony interesów finansowych Wspólnot Europejskich.)

")

91

System informowania o nieprawidłowościach

Nota o nieprawidłowości Raporty o nieprawidłowościach (bieżące i kwartalne) Zestawienia nieprawidłowości (miesięczne i kwartalne): podlegające raportowaniu, nie podlegające raportowaniu

Zestawienia nieprawidłowości (miesięczne i kwartalne): podlegające raportowaniu, nie podlegające raportowaniu.")

92

Nota o nieprawidłowości

Nota jest sporządzana w przypadku stwierdzenia nieprawidłowości przez instytucje zaangażowane we wdrażanie i zarządzanie PO (na skutek kontroli lub na podstawie informacji uzyskanych od innego organu kontrolującego), polegającej na wykorzystaniu przez beneficjenta przekazanych środków finansowych niezgodnie z ich przeznaczeniem lub umową o dofinansowanie projektu.

, polegającej na wykorzystaniu przez beneficjenta przekazanych środków finansowych niezgodnie z ich przeznaczeniem lub umową o dofinansowanie projektu.")

93

Raporty o nieprawidłowościach (bieżące)

Raportowaniu do Komisji Europejskiej (European Anti – Fraud Office OLAF) podlega wykrycie lub uzasadnione podejrzenie wystąpienia: oszustwa, działań prowadzących do zaistnienia nieprawidłowości, która ma lub może mieć zupełnie nowy, nieznany wcześniej charakter, działań prowadzących do zaistnienia nieprawidłowości, która ma lub może mieć swoje następstwa poza terytorium Polski.

podlega wykrycie lub uzasadnione podejrzenie wystąpienia: oszustwa, działań prowadzących do zaistnienia nieprawidłowości, która ma lub może mieć zupełnie nowy, nieznany wcześniej charakter, działań prowadzących do zaistnienia nieprawidłowości, która ma lub może mieć swoje następstwa poza terytorium Polski.")

94

Nieprawidłowości niepodlegające raportowaniu

Nie ma konieczności informowania Komisji Europejskiej (OLAF) o: nieprawidłowościach odnoszących się do kwot poniżej EUR, nieprawidłowościach zgłoszonych dobrowolnie w formie pisemnej przez beneficjenta przed ich wykryciem przez odpowiednie instytucje, zarówno przed jak i po dokonaniu płatności, popełnieniu błędu w odniesieniu do zakwalifikowania projektu do dofinansowania, jednak błąd wykryto przez wypłatą środków błędzie lub zaniedbaniu, które zostało wykryte przed dokonaniem płatności i nie skutkuje żadnymi karami administracyjnymi ani sądowymi. Powyższe nieprawidłowości ujęte są w kwartalnych zestawieniach nieprawidłowości niepodlegających raportowaniu.

o: nieprawidłowościach odnoszących się do kwot poniżej EUR, nieprawidłowościach zgłoszonych dobrowolnie w formie pisemnej przez beneficjenta przed ich wykryciem przez odpowiednie instytucje, zarówno przed jak i po dokonaniu płatności, popełnieniu błędu w odniesieniu do zakwalifikowania projektu do dofinansowania, jednak błąd wykryto przez wypłatą środków. błędzie lub zaniedbaniu, które zostało wykryte przed dokonaniem płatności i nie skutkuje żadnymi karami administracyjnymi ani sądowymi. Powyższe nieprawidłowości ujęte są w kwartalnych zestawieniach nieprawidłowości niepodlegających raportowaniu.")

95

Metody wykrycia nieprawidłowości

wstępne czynności sprawdzające, kontrola finansowa, kontrola podatkowa, kontrola skarbowa, kontrola dokumetacji w trakcie realizacji, kontrola na miejscu realizacji projektu, kontrola wspólnotowa, doniesienie, skarga lub zażalenie, informacja prasowa.

96

Przykłady nieprawidłowości

dotyczące rozliczania płatności oraz prawidłowości dokumentów księgowych (np. brak, błędne lub sfałszowane rozliczenie; niedopełnienie obowiązku przedstawienia rozliczenia), dotyczące wniosków o dofinansowanie i przedstawionych dokumentów (np. nieprawidłowy, niekompletny lub sfałszowany wniosek lub dokumentacja), dotyczące kwalifikowalności (np. projekt nie powinien być realizowany w ramach działania), dotyczące warunków zawartych w umowie (np. niedotrzymanie terminów, odmowa poddania się kontroli, naruszenie zasad zamówień publicznych), dotyczących realizacji projektu (np. niewykonane lub niezakończone przedsięwzięcie; zrealizowane niezgodnie z przepisami, naruszenie zasad współfinansowania projektu).

, dotyczące wniosków o dofinansowanie i przedstawionych dokumentów (np. nieprawidłowy, niekompletny lub sfałszowany wniosek lub dokumentacja), dotyczące kwalifikowalności (np. projekt nie powinien być realizowany w ramach działania), dotyczące warunków zawartych w umowie (np. niedotrzymanie terminów, odmowa poddania się kontroli, naruszenie zasad zamówień publicznych), dotyczących realizacji projektu (np. niewykonane lub niezakończone przedsięwzięcie; zrealizowane niezgodnie z przepisami, naruszenie zasad współfinansowania projektu).")

97

Instytucja Zarządzająca uzyskuje informacje o nieprawidłowościach na podstawie:

Raportów o nieprawidłowościach (bieżące oraz kwartalne) oraz zestawień nieprawidłowości (podlegających i niepodlegających raportowaniu) przesyłanych przez Instytucje Wdrażające, Czynności kontrolnych przeprowadzonych przez pracowników IPoś każda informacja o nieprawidłowości (podlegającej i/lub niepodlegającej raportowaniu) powinna być załącznikiem do informacji pokontrolnej, Informacji uzyskanych od innych pracowników IPoś, np. oddziałów, audyt wewnętrzny − każda informacja o nieprawidłowości (podlegającej i/lub niepodlegającej raportowaniu) powinna być sporządzana w formie notatki, Wyników kontroli przesyłanych przez Urzędy Kontroli Skarbowej, Informacji uzyskanych od innych podmiotów zaangażowanych w kontrole środków PO (m. in. Instytucję Zarządzającą, NIK, RIO, audyt).

oraz zestawień nieprawidłowości (podlegających i niepodlegających raportowaniu) przesyłanych przez Instytucje Wdrażające, Czynności kontrolnych przeprowadzonych przez pracowników IPoś każda informacja o nieprawidłowości (podlegającej i/lub niepodlegającej raportowaniu) powinna być załącznikiem do informacji pokontrolnej, Informacji uzyskanych od innych pracowników IPoś, np. oddziałów, audyt wewnętrzny − każda informacja o nieprawidłowości (podlegającej i/lub niepodlegającej raportowaniu) powinna być sporządzana w formie notatki, Wyników kontroli przesyłanych przez Urzędy Kontroli Skarbowej, Informacji uzyskanych od innych podmiotów zaangażowanych w kontrole środków PO (m. in. Instytucję Zarządzającą, NIK, RIO, audyt).")

98

Przykłady najczęstszych nieprawidłowości - doświadczenia ZPORR

naruszenie przepisów ustawy Prawo Zamówień Publicznych (np. zawarcie umowy w terminie niezgodnym z PZP, treść zawartych umów nie zawiera postanowień zawartych w SIWZ, wykonanie zamówienia jest niezgodne z przedłożoną ofertą i zawartą umową, personel realizujący projekt nie jest wyłaniany zgodnie z PZP), nie wniesienie w wyznaczonym terminie lub brak zabezpieczenia środków własnych inwestycji, braki formalne dokumentacji.

, nie wniesienie w wyznaczonym terminie lub brak zabezpieczenia środków własnych inwestycji, braki formalne dokumentacji.")

99

Odzyskiwanie środków Zgodnie z art. 26 ust. 1 pkt 15 ustawy z dnia 6 grudnia 2006 r. o zasadach prowadzenia polityki rozwoju IZ odpowiadają za odzyskiwanie kwot nienależnie wypłaconych beneficjentom, w tym przede wszystkim środków, o których mowa w art. 211 ust. 1 ustawy z dnia 30 czerwca 2005 r. o finansach publicznych (Dz. U. Nr 249, poz z późn. zm.). W przypadku stwierdzenia wystąpienia nieprawidłowości skutkującej obowiązkiem zwrotu środków przez beneficjenta, IZ wydaje decyzję na podstawie art. 211 ust. 4 ustawy o finansach publicznych (Dz. U. Nr 249, poz z późn. zm.), określającą kwotę przypadającą do zwrotu i termin, od którego nalicza się odsetki.

. W przypadku stwierdzenia wystąpienia nieprawidłowości skutkującej obowiązkiem zwrotu środków przez beneficjenta, IZ wydaje decyzję na podstawie art. 211 ust. 4 ustawy o finansach publicznych (Dz. U. Nr 249, poz z późn. zm.), określającą kwotę przypadającą do zwrotu i termin, od którego nalicza się odsetki.")

100

Odzyskiwanie środków Niezależnie od wydania decyzji o zwrocie, przed stwierdzeniem czy zgłoszone naruszenie prawa stanowi nieprawidłowość w rozumieniu przepisów Rozporządzenia Rady (WE) 1083/2006, instytucja która zawarła z beneficjentem umowę o dofinansowanie projektu może wstrzymać płatności w ramach projektu do czasu ostatecznego wyjaśnienia sprawy, z zastrzeżeniem możliwości wyłączenia z wniosku o płatność zakwestionowanego wydatku i poświadczenia pozostałej wnioskowanej kwoty.

1083/2006, instytucja która zawarła z beneficjentem umowę o dofinansowanie projektu może wstrzymać płatności w ramach projektu do czasu ostatecznego wyjaśnienia sprawy, z zastrzeżeniem możliwości wyłączenia z wniosku o płatność zakwestionowanego wydatku i poświadczenia pozostałej wnioskowanej kwoty.")

101

Wykrycie nieprawidłowości przez organy zewnętrzne

Źródłem informacji o przypadkach wystąpienia naruszenia prawa/nieprawidłowości mogą być również wyniki postępowań prowadzonych przez instytucje i organy nieuczestniczące w systemie wdrażania programów współfinansowanych ze środków strukturalnych UE (np. GIKS, NIK, RIO, organy ścigania) oraz informacje uzyskane w związku z tymi postępowaniami. Instytucja uczestnicząca w systemie zarządzania funduszami strukturalnymi i Funduszem Spójności (IP II, IP lub IZ), która otrzyma tego typu informacje, powinna dokonać oceny, czy naruszenie prawa stwierdzone przez instytucję zewnętrzną jest nieprawidłowością w rozumieniu Rozporządzenia Rady (WE) 1083/2006. Jeżeli dany przypadek zostanie uznany za nieprawidłowość, informacje te są przesyłane do właściwych instytucji zgodnie z systemem raportowania

oraz informacje uzyskane w związku z tymi postępowaniami. Instytucja uczestnicząca w systemie zarządzania funduszami strukturalnymi i Funduszem Spójności (IP II, IP lub IZ), która otrzyma tego typu informacje, powinna dokonać oceny, czy naruszenie prawa stwierdzone przez instytucję zewnętrzną jest nieprawidłowością w rozumieniu Rozporządzenia Rady (WE) 1083/2006. Jeżeli dany przypadek zostanie uznany za nieprawidłowość, informacje te są przesyłane do właściwych instytucji zgodnie z systemem raportowania.")

102

Obowiązek informowania organów ścigania

Szczególnej uwagi wymagają przypadki podejrzenia nadużycia finansowego (oszustw). Podejrzenie nadużycia finansowego powinno zostać zgłoszone do organów ścigania przez instytucję, która wykryła bądź uzyskała uzasadnione podejrzenie popełnienia przestępstwa na zasadach i warunkach wynikających z właściwych przepisów. W przypadku, gdy podejrzenie nadużycia finansowego zostało zgłoszone do organów ścigania przez IP II/IP, jest ona również zobowiązana do powiadomienia o zaistniałym zdarzeniu niezwłocznie i w formie pisemnej właściwej IZ PO/RPO.

. Podejrzenie nadużycia finansowego powinno zostać zgłoszone do organów ścigania przez instytucję, która wykryła bądź uzyskała uzasadnione podejrzenie popełnienia przestępstwa na zasadach i warunkach wynikających z właściwych przepisów. W przypadku, gdy podejrzenie nadużycia finansowego zostało zgłoszone do organów ścigania przez IP II/IP, jest ona również zobowiązana do powiadomienia o zaistniałym zdarzeniu niezwłocznie i w formie pisemnej właściwej IZ PO/RPO.")

103

Ochrona informacji Informacje na temat nieprawidłowości zawarte w raportach/zestawieniach podlegają ochronie ze względu na umieszczone w nich dane osobowe oraz szczegółowe opisy praktyk prowadzących do wystąpienia nieprawidłowości. W związku z powyższym informacje o nieprawidłowościach gromadzone i przetwarzane na podstawie Rozporządzenia Komisji (WE) 1828/2006 są wykorzystywane wyłącznie „do użytku służbowego”. Pojęcie „do użytku służbowego” oznacza, że dane informacje są wykorzystywane na potrzeby działań służbowych podejmowanych przez poszczególnych pracowników i w oparciu o zakres obowiązków im przypisany.

1828/2006 są wykorzystywane wyłącznie „do użytku służbowego . Pojęcie „do użytku służbowego oznacza, że dane informacje są wykorzystywane na potrzeby działań służbowych podejmowanych przez poszczególnych pracowników i w oparciu o zakres obowiązków im przypisany.")

104

Ochrona informacji W celu zapewnienia wyłącznie służbowego wykorzystania tych informacji instytucje odpowiedzialne za przekazywanie informacji o nieprawidłowościach są zobowiązane do: przesyłanie raportów/zestawień oraz nośników danych w zaklejonej kopercie dołączonej do pisma przewodniego; zapewnienia właściwej ochrony podczas gromadzenia, przetwarzania i przekazywania powyższych informacji zgodnie z ustawą z dnia 29 sierpnia 1997 r. o ochronie danych osobowych (Dz. U. z 2002 r. nr 101, poz. 926 ze zm.).

.")

105

Kurs Euro Zgodnie z art. 36 ust. 2 Rozporządzenia Komisji (WE) 1828/2006 kwoty wydatków poniesionych w walucie krajowej, stanowiące potencjalną lub faktyczną szkodę finansową IZ, należy w momencie sporządzania raportu/zestawienia przeliczać na EURO. Przeliczenia dokonuje się wg miesięcznego obrachunkowego kursu wymiany stosowanego przez KE w miesiącu, w którym wydatek został zaksięgowany przez IC danego programu operacyjnego. Sposób przekazania ww. informacji przez IC do IZ odbywa się na zasadach ustalonych pomiędzy tymi instytucjami. Kurs księgowy KE jest publikowany w każdym miesiącu na stronie internetowej pod adresem:

1828/2006 kwoty wydatków poniesionych w walucie krajowej, stanowiące potencjalną lub faktyczną szkodę finansową IZ, należy w momencie sporządzania raportu/zestawienia przeliczać na EURO. Przeliczenia dokonuje się wg miesięcznego obrachunkowego kursu wymiany stosowanego przez KE w miesiącu, w którym wydatek został zaksięgowany przez IC danego programu operacyjnego. Sposób przekazania ww. informacji przez IC do IZ odbywa się na zasadach ustalonych pomiędzy tymi instytucjami. Kurs księgowy KE jest publikowany w każdym miesiącu na stronie internetowej pod adresem: fuseaction=home&Language=en.")

106

Kurs Euro Dopuszcza się stosowanie aktualnego obrachunkowego kursu wymiany KE w sytuacji, gdy wydatek nie został zaksięgowany przez IC. W takiej sytuacji należy zamieścić odpowiednią informację na temat zastosowanego kursu i powodów, dla których niemożliwe było zastosowanie kursu, o którym mowa wyżej. W przypadku zmian kursu, o którym mowa wyżej, w trakcie kolejnych kwartałów należy zastosować kurs zgodny z Rozporządzeniem Komisji (WE) 1828/2006 oraz zamieścić stosowną informację o zmianie kursu. W przypadku „niejednorazowej” refundacji nieprawidłowego wydatku, odbywającej się etapami poprzez składanie kolejnych wniosków o płatność, do przeliczenia całkowitej kwoty nieprawidłowości stosuje się kilka kursów w zależności od miesiąca, w którym poszczególne części wydatku zostały zaksięgowane przez IC.

1828/2006 oraz zamieścić stosowną informację o zmianie kursu. W przypadku „niejednorazowej refundacji nieprawidłowego wydatku, odbywającej się etapami poprzez składanie kolejnych wniosków o płatność, do przeliczenia całkowitej kwoty nieprawidłowości stosuje się kilka kursów w zależności od miesiąca, w którym poszczególne części wydatku zostały zaksięgowane przez IC.")

107

Obszary wrażliwe na wystąpienie nieprawidłowości

Zamówienia publiczne, w tym w szczególności: niezastosowanie ustawy Prawo zamówień publicznych, zastosowanie niewłaściwego trybu zamówienia publicznego, niedochowanie warunków związanych z udzieleniem zamówienia publicznego np. błędne ogłoszenie o zamówieniu, niedotrzymanie terminów dotyczących ogłoszenia o zamówieniu lub terminu rozpatrywania ofert, nierówne traktowanie wykonawców, zatajenie związków kapitałowych i osobowych z wykonawcą;

108

Obszary wrażliwe na wystąpienie nieprawidłowości

Przyznanie dofinansowania nieuprawnionemu beneficjentowi, w szczególności wskutek przedstawienia przez beneficjenta fałszywych dokumentów; Refundacja wydatków niekwalifikowalnych, w tym w szczególności: podwójne sfinansowanie tego samego wydatku np. zrefundowanie podatku VAT podlegającego zwrotowi w oparciu o ustawę z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. Nr 54 poz. 535 z późn. zm.), zrefundowanie wydatku podlegającego finansowaniu w ramach innego programu współfinansowanego ze środków publicznych, wydatków niezwiązanych z realizowanym projektem, wydatków nieuzasadnionych (zbędnych),

, zrefundowanie wydatku podlegającego finansowaniu w ramach innego programu współfinansowanego ze środków publicznych, wydatków niezwiązanych z realizowanym projektem, wydatków nieuzasadnionych (zbędnych),")

109

Obszary wrażliwe na wystąpienie nieprawidłowości

Refundacja wydatków niekwalifikowalnych, w tym w szczególności: wydatków zawyżonych – często dotyczy to kosztów osobowych, nieujawniania otrzymanych rabatów, wydatków poniesionych na szkolenia, związanych z uczestnictwem osób formalnie niekwalifikujących się do udziału w szkoleniu, wydatków, które nie zostały faktycznie poniesione, nieuwzględnienie przychodów uzyskiwanych przez beneficjenta w związku z realizowanym projektem; Przedstawianie we wniosku o płatność niekompletnej, nieprawidłowej lub sfałszowanej dokumentacji potwierdzającej poniesienie wydatków;

110

Obszary wrażliwe na wystąpienie nieprawidłowości

Brak realizacji przez beneficjenta działań przewidzianych w projekcie; Wystąpienie nieprawidłowości w ramach innych projektów realizowanych przez beneficjenta w przeszłości.

111

Najczęściej wykrywane nieprawidłowości

112

Nieprawidłowości zgłoszone przez państwa członkowskie do KE za 2006 r

Nieprawidłowości zgłoszone przez państwa członkowskie do KE za 2006 r.-analiza OLAF 3444 nieprawidłowości, 704 mln EUR, 1,83% budżetu na rok 2006

113

Nieprawidłowości zgłoszone przez państwa członkowskie do KE za 2007 r

Nieprawidłowości zgłoszone przez państwa członkowskie do KE za 2007 r.-analiza OLAF Analiza OLAF rok 2007

114

Nieprawidłowości zgłoszone do KE za okres od 1. 05. 2004 r. do 31. 12

Nieprawidłowości zgłoszone do KE za okres od r. do r. 812 zgłoszonych nieprawidłowości 68,2 mln EUR - kwota N wykrytych przed płatnością 72,7 mln EUR - kwota N wykrytych po płatności 17 mln EUR - kwota pozostająca do odzyskania 1,04% - kwota nieprawidłowości w stosunku do wartości wniosków o refundację złożonych do KE

115

Nieprawidłowości za okres 1.05.2004 – 31.12.2008

Program/ Fundusz Ilość nieprawidłowości Kwota nieprawidłowości [EUR] zgłoszonych do KE przed płatnością po płatności wykrytych przed płatnością wykrytych po płatności ZPORR 360 149 211 ROL 262 191 71 SPOT 45 36 9 WKP 42 28 14 RZL 41 1 40 FS 27 14 491 INTERREG 17 5 12 EQUAL 13 2 11 55 999 RYBY 3 PT 35 285 Suma 812 415 397

116

Typy nieprawidłowości zgłoszonych do KE

117

PODSUMOWANIE Nieprawidłowości za okres 1.05.2004 – 31.12.2008

Całkowita kwota N zgłoszonych do KE – 140 mln EUR Prawie połowa kwoty N wykryta przed płatnością – ponad 68 mln EUR Do końca grudnia 2008 r. odzyskano 77 % kwoty nieprawidłowo wypłaconej, ponad 16 mln EUR pozostaje jeszcze do odzyskania najwyższa w ramach ZPORR, SPOT, SPO ROL brak kwoty niemożliwej do odzyskania 213 przypadków postępowań organów ścigania (26% wszystkich zgłoszonych nieprawidłowości) najwięcej w ROL (122) oraz ZPORR (73) 29 spraw zakończonych wyrokiem sądu Największe ryzyka związane z obszarem zamówień publicznych, fałszowaniem dokumentów, wydatkami niekwalifikowalnymi

najwięcej w ROL (122) oraz ZPORR (73) 29 spraw zakończonych wyrokiem sądu. Największe ryzyka związane z obszarem zamówień publicznych, fałszowaniem dokumentów, wydatkami niekwalifikowalnymi.")

118

Najczęściej wykrywane przypadki-zamówienia publiczne i oszustwa

119

Zestawienie popełnianych przez Beneficjentów błędów i naruszeń (ustalenia audytorów Komisji Europejskiej) Zamówienia dodatkowe - udzielenie dodatkowego zamówienia temu samemu wykonawcy w przypadku, gdy nie wystąpiły wystarczające powody do zastosowania procedury udzielania zamówień dodatkowych. Ogłoszenie o zamówieniu – mimo zmiany warunków udziału w postępowaniu (np. zmiana treści ogłoszenia czy wydłużenie terminu składania ofert), Zamawiający nie ogłaszają stosownej informacji o zmianie we właściwym publikatorze. Ogłoszenie o zamówieniu – brak informacji, w jaki sposób kryteria wyboru wyznaczone dla indywidualnego wykonawcy powinny być spełniane przez konsorcjum. Ogłoszenie o zamówieniu – brak w ogłoszeniu informacji, jakie dokumenty mogą składać wykonawcy zagraniczni jako dokumenty potwierdzające spełnienie warunków udziału w postępowaniu. Ogłoszenie o zamówieniu – brak dowodu potwierdzającego publikację ogłoszenia o przetargu na roboty w Dzienniku Urzędowym Unii Europejskiej.

, Zamawiający nie ogłaszają stosownej informacji o zmianie we właściwym publikatorze. Ogłoszenie o zamówieniu – brak informacji, w jaki sposób kryteria wyboru wyznaczone dla indywidualnego wykonawcy powinny być spełniane przez konsorcjum. Ogłoszenie o zamówieniu – brak w ogłoszeniu informacji, jakie dokumenty mogą składać wykonawcy zagraniczni jako dokumenty potwierdzające spełnienie warunków udziału w postępowaniu. Ogłoszenie o zamówieniu – brak dowodu potwierdzającego publikację ogłoszenia o przetargu na roboty w Dzienniku Urzędowym Unii Europejskiej.")

120

Zestawienie popełnianych przez Beneficjentów błędów i naruszeń (ustalenia audytorów Komisji Europejskiej) Kryteria wyboru – nakładanie ograniczeń, co do możliwości spełnienia niektórych kryteriów wyboru łącznie przez wszystkich członków konsorcjum. Przykład 1- średnie roczne zyski z działalności operacyjnej oferenta w ostatnich 3 latach obrachunkowych nie mogą być niższe niż określona kwota pieniędzy, w odniesieniu do konsorcjum wymóg ten może być spełniony łącznie, ale przynajmniej w 50% przez jednego z członków konsorcjum. Tymczasem, zdaniem audytorów KE, tak sformułowany warunek jest sprzeczny z samym celem tworzenia konsorcjum - przedsiębiorstwa, które samodzielnie nie mogłyby realizować zamówienia zawiązują konsorcjum, aby wspólnie spełnić wymagania. Przykład 2 - oświadczenia dotyczące spełnienia wymogów przewidzianych w art. 22 ust 1 Pzp (wiedza, doświadczenie, możliwości techniczne, sytuacja finansowa i ekonomiczna) musiał przedstawić każdy członek konsorcjum indywidualnie. Tymczasem, zdaniem audytorów KE konieczność spełniania kryteriów przez każdego z członków konsorcjum jest sprzeczna z samym celem tworzenia konsorcjum.

musiał przedstawić każdy członek konsorcjum indywidualnie. Tymczasem, zdaniem audytorów KE konieczność spełniania kryteriów przez każdego z członków konsorcjum jest sprzeczna z samym celem tworzenia konsorcjum.")

121

Zestawienie popełnianych przez Beneficjentów błędów i naruszeń (ustalenia audytorów Komisji Europejskiej) Kryteria wyboru - używanie przez Zamawiających dyskryminujących i odstraszających kryteriów wyboru. Zamawiający w SIWZ przedstawił kryteria, odnoszące się do właściwości wykonawcy, w tym także jego pracowników (np. narodowości), co jest niedopuszczalne. Jako przykład nierównego traktowania potencjalnych wykonawców i ograniczenia konkurencji wskazano też wymóg posiadania minimalnego doświadczenia zawodowego liczonego od momentu uzyskania przez pracownika wykonawcy polskich uprawnień budowlanych oraz posiadanie doświadczenia zawodowego w zakresie nadzoru nad projektem realizowanym na terytorium Polski. Audytorzy KE zwrócili uwagę, iż wymóg członkostwa pracowników w izbach zawodowych czy też posiadania właściwych uprawnień (budowlanych itp.) w rozumieniu polskiego prawa bez jednoczesnego dopuszczenia równoważnych kwalifikacji zdobytych w innych państwach członkowskich jest naruszeniem Dyrektywy 89/48/EWG. Zdaniem audytorów KE należy dążyć do wyeliminowania wszelkich kryteriów wyboru, które mogą mieć dyskryminujące lub odstraszające skutki dla potencjalnych wykonawców ze wszystkich krajów członkowskich.

, co jest niedopuszczalne. Jako przykład nierównego traktowania potencjalnych wykonawców i ograniczenia konkurencji wskazano też wymóg posiadania minimalnego doświadczenia zawodowego liczonego od momentu uzyskania przez pracownika wykonawcy polskich uprawnień budowlanych oraz posiadanie doświadczenia zawodowego w zakresie nadzoru nad projektem realizowanym na terytorium Polski. Audytorzy KE zwrócili uwagę, iż wymóg członkostwa pracowników w izbach zawodowych czy też posiadania właściwych uprawnień (budowlanych itp.) w rozumieniu polskiego prawa bez jednoczesnego dopuszczenia równoważnych kwalifikacji zdobytych w innych państwach członkowskich jest naruszeniem Dyrektywy 89/48/EWG. Zdaniem audytorów KE należy dążyć do wyeliminowania wszelkich kryteriów wyboru, które mogą mieć dyskryminujące lub odstraszające skutki dla potencjalnych wykonawców ze wszystkich krajów członkowskich.")

122

Zestawienie popełnianych przez Beneficjentów błędów i naruszeń (ustalenia audytorów Komisji Europejskiej) Kryteria wyboru - ograniczenia w możliwości podwykonawstwa. Nakładanie ograniczeń poprzez zastrzeżenie Zamawiającego, że część zakresu robót nie może być powierzona podwykonawcy. Zdaniem audytorów KE podwykonawstwo powinno być dozwolone w każdej sytuacji. Podział zamówienia – przypadek, gdy roboty udzielone na podstawie odrębnych zamówień, w różnych sekcjach są podobne, wszystkie sekcje są zlokalizowane w tym samym obszarze (przyległe) oraz wymagają tej samej fachowej wiedzy ze strony wykonawcy może oznaczać, że Zamawiający dokonuje sztucznego podziału zamówienia celem uniknięcia stosowania zapisów ustawy, dotyczących wartości zamówienia powyżej tzw. progów unijnych.

oraz wymagają tej samej fachowej wiedzy ze strony wykonawcy może oznaczać, że Zamawiający dokonuje sztucznego podziału zamówienia celem uniknięcia stosowania zapisów ustawy, dotyczących wartości zamówienia powyżej tzw. progów unijnych.")

123

Zestawienie popełnianych przez Beneficjentów błędów i naruszeń (ustalenia audytorów Komisji Europejskiej) Inne uchybienia wskazywane przez audytorów KE: Brak wystarczających powodów do zastosowania przez beneficjenta procedury przyspieszonej podczas udzielania zamówienia publicznego. Zastosowanie skróconych terminów w postępowaniu o udzielenie zamówienia publicznego możliwe jest więc tylko i wyłącznie na warunkach określonych w przepisach: Dyrektywa 2004/18/WE – art. 38.8 Dyrektywa 2004/17/WE – art. 45.4 Dyrektywa 93/36/EWG – art. 12.1 Ustawa Pzp – art. 49.3, 52.4, 52.5 Brak w dokumentacji przetargowej przedstawionej audytorom, dokumentów umożliwiających prześledzenie sposobu wyboru wykonawcy. Umowa na nadzór inwestorski w projekcie była zawarta na okres krótszy niż umowa na wykonanie robót, tymczasem stały nadzór powinien być zapewniony przez cały okres realizacji robót.

124

Zestawienie popełnianych przez Beneficjentów błędów i naruszeń (ustalenia audytorów Komisji Europejskiej) Celem objęcia przedłużonego okresu robót stałym nadzorem, proponuje się udzielenie zamówienia uzupełniającego na pełnienie nadzoru, co wcześniej zostałoby przewidziane odpowiednim zapisem w SIWZ. Tablice informacyjne były ukryte za drzewami, co powodowało ograniczoną widoczność informacji o współfinansowaniu projektu ze środków unijnych. Złe zaplanowanie robót przez beneficjenta (np. zbyt optymistyczne harmonogramy realizacji projektu tj. takie, które nawet przy najbardziej pozytywnym przebiegu procedur nie mogą być dotrzymane; występowanie robót dodatkowych, które można było przewidzieć na etapie projektowania). Niekwalifikowalność wydatków związanych z realizacją projektu – deklarowanie przez Beneficjentów wydatków z przed okresu kwalifikowalności programu; wymóg posiadania dowodu potwierdzającego poniesienie wydatków w okresie kwalifikowalności programu.

. Niekwalifikowalność wydatków związanych z realizacją projektu – deklarowanie przez Beneficjentów wydatków z przed okresu kwalifikowalności programu; wymóg posiadania dowodu potwierdzającego poniesienie wydatków w okresie kwalifikowalności programu.")

Podobne prezentacje

Wojciech Motelski.>")

. Urząd.>")

– rola KSI w kontekście działań kontrolnych i procesu informowania o nieprawidłowościach,>")