Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Sektor bankowy wobec nowych wyzwań w finansowaniu JST

Jarosław Sułkowski Dyrektor Regionalny Oddział Korporacyjny w Krakowie PKO Bank Polski

6

Utrzymany wzrost dochodów JST pomimo spowolnienia gospodarczego

Wzrost dochodów JST w III kw r. w porównaniu z poprzednim kwartałem br., pomimo spadku tempa wzrostu dochodów podatkowych. Dochody i wydatki JST w 3Q ogółem (w mld zł) i zmiana 3Q/2Q w (%) Dochody z CIT i PIT (mld zł) 110% 93% 106% W 3 kwartale 2012 r. dochody ogółem samorządów wzrosły w porównaniu z poprzednim kwartałem o ok. 0,3 mld zł, tj. o 9,8% (6,5% w 3 kw r.)., pomimo spadku tempa wzrostu dochodów podatkowych z PIT (13% wobec 16,4% w 3 kw r.) oraz wyraźnego spadku dochodów z CIT (spadek o 41% wobec wzrostu o 27,8% w 3 kw r.). Wzrost dochodów był możliwy głównie dzięki napływowi dotacji unijnych.

i zmiana 3Q/2Q w (%) Dochody z CIT i PIT (mld zł) 110% 93% 106% W 3 kwartale 2012 r. dochody ogółem samorządów wzrosły w porównaniu z poprzednim kwartałem o ok. 0,3 mld zł, tj. o 9,8% (6,5% w 3 kw r.)., pomimo spadku tempa wzrostu dochodów podatkowych z PIT (13% wobec 16,4% w 3 kw r.) oraz wyraźnego spadku dochodów z CIT (spadek o 41% wobec wzrostu o 27,8% w 3 kw r.). Wzrost dochodów był możliwy głównie dzięki napływowi dotacji unijnych.")

7

Lepszy wynik budżetowy po III kw. 2012 r.

Nadwyżka budżetów po 3 kwartałach 2012 r. daje realne podstawy do zmniejszenia planowanego deficytu sektora JST Wynik planowany i wykonany (w mld zł) Wynik budżetowy wg kategorii JST (w mld zł) -28,7 -13,5 7,1 3,2 0,9 -21,2 -40 -30 -20 -10 10 3Q 10 3Q 11 3Q 12 wynik wykonany wynik planowany -2 2 4 6 gminy miasta na prawach powiatu powiaty województwa 3Q 11 3Q 12 Nadwyżka budżetów po 3 kwartałach 2012 r. daje realne podstawy do zmniejszenia planowanego deficytu sektora JST Po 3 kwartałach 2012 r. samorządy osiągnęły 7,1 mld zł nadwyżki wobec planowanego na koniec roku deficytu na poziomie 13,5 mld zł. Odpowiednio w takim samym okresie w 2011 r. nadwyżka wyniosła 3,2 mld zł wobec planu na poziomie 21 mld zł. Wg Ministerstwa Finansów należy się spodziewać, że na koniec roku 2012 wynik będzie znacznie lepszy niż planowany (w 2011 r. deficyt wyniósł ok. 50% planowanego).

Wynik budżetowy wg kategorii JST (w mld zł) -28,7. -13,5. 7,1. 3,2. 0,9. -21, Q 10. 3Q 11. 3Q 12. wynik wykonany. wynik planowany gminy. miasta na. prawach. powiatu. powiaty. województwa. 3Q 11. 3Q 12. Nadwyżka budżetów po 3 kwartałach 2012 r. daje realne podstawy do zmniejszenia planowanego deficytu sektora JST. Po 3 kwartałach 2012 r. samorządy osiągnęły 7,1 mld zł nadwyżki wobec planowanego na koniec roku deficytu na poziomie 13,5 mld zł. Odpowiednio w takim samym okresie w 2011 r. nadwyżka wyniosła 3,2 mld zł wobec planu na poziomie 21 mld zł. Wg Ministerstwa Finansów należy się spodziewać, że na koniec roku 2012 wynik będzie znacznie lepszy niż planowany (w 2011 r. deficyt wyniósł ok. 50% planowanego).")

8

udział zobowiązań w planowanych dochodach

Brak zagrożenia przekroczenia ustawowo dozwolonej granicy 60% dla łącznego wskaźnika zobowiązań w dochodach Wysoki średni wskaźnik zadłużenia miast na prawach powiatu, może wskazywać na problemy niektórych z nich z uzyskaniem dodatkowych źródeł finansowania inwestycji Wskaźnik zadłużenia JST (udział zobowiązań w dochodach) ogółem Wskaźnik zadłużenia JST (udział zobowiązań w dochodach) wg kategorii JST 24,0% 33,1% 35,1% granica ustawowa 0% 10% 20% 30% 40% 50% 60% 70% 3Q 10 3Q 11 3Q 12 udział zobowiązań w planowanych dochodach 60% dochodów 30,8% 45,1% 25,0% 31,7% granica ustawowa 0% 10% 20% 30% 40% 50% 60% 70% gminy miasta na prawach powiatu powiaty ziemskie województwa 3Q 11 3Q 12 60% dochodów

ogółem. Wskaźnik zadłużenia JST (udział zobowiązań w dochodach) wg kategorii JST. 24,0% 33,1% 35,1% granica. ustawowa. 0% 10% 20% 30% 40% 50% 60% 70% 3Q 10. 3Q 11. 3Q 12. udział zobowiązań w planowanych dochodach. 60% dochodów. 30,8% 45,1% 25,0% 31,7% granica. ustawowa. 0% 10% 20% 30% 40% 50% 60% 70% gminy. miasta na. prawach. powiatu. powiaty. ziemskie. województwa. 3Q 11. 3Q % dochodów.")

9

W III kw. 2012r. wyraźne wyhamowanie wzrostowego trendu zobowiązań JST

Wyhamowanie dotychczas dynamicznego tempa wzrostu zobowiązań – zadłużenie wzrosło w III kw r. o ok. 0,4 mld zł wobec 3,3 mld w III kw r. Zobowiązania JST ogółem (w mld zł) Zobowiązania JST w III kw. 2012r. (w mld zł) 45,5 64,8 59,4 31% 9% 39% 20 40 60 80 3Q 10 3Q 11 3Q 12 0% 10% 20% 30% 40% 4,3 3,3 0,3 2 4 6 3Q 10 3Q 11 3Q 12 Wyniki budżetów jednostek samorządu terytorialnego po trzech kwartałach 2012 r. wskazują na wyhamowanie wzrostowego trendu zobowiązań samorządów. W tym okresie zadłużenie wyniosło 64,7 mld zł, tj. było o 1,5% niższe wobec zadłużenia na koniec 2011 r. W porównaniu z takim samym okresem w 2011 r. wzrosło jedynie o 9% wobec 31% w roku poprzednim. Zobowiązania koncentrowały się w miastach na prawach powiatu - ok. 44% całej kwoty zadłużenia przypadało na 65 największych miast; przy 38% przypadających na ponad 2 tys. gmin. W 3 kw r wzrost zobowiązań w miastach na prawach powiatu i w gminach, natomiast spadek w województwach i powiatach W 3 kwartale 2012 r. zadłużenie wzrosło tylko o 373,1 mln zł (w pierwszych dwóch kwartałach dług samorządów malał wobec wzrostu o 3,3 mld zł w tym samym okresie w 2011 r.). Zobowiązania w 3 kwartale 2012 r. wzrosły w miastach na prawach powiatu o ok. 0,5 mld zł, w gminach o ok. 0,1 mld zł, natomiast spadły w województwach o ok. 0,2 mld zł i powiatach o ok. 50 mln zł. W dalszym ciągu ponad 90% zobowiązań jednostek samorządu terytorialnego stanowiły kredyty. zobowiązania zmiana r/r (prawa skala)

Zobowiązania JST w III kw. 2012r. (w mld zł) 45,5. 64,8. 59,4. 31% 9% 39% Q 10. 3Q 11. 3Q 12. 0% 10% 20% 30% 40% 4,3. 3,3. 0, Q 10. 3Q 11. 3Q 12. Wyniki budżetów jednostek samorządu terytorialnego po trzech kwartałach 2012 r. wskazują na wyhamowanie wzrostowego trendu zobowiązań samorządów. W tym okresie zadłużenie wyniosło 64,7 mld zł, tj. było o 1,5% niższe wobec zadłużenia na koniec 2011 r. W porównaniu z takim samym okresem w 2011 r. wzrosło jedynie o 9% wobec 31% w roku poprzednim. Zobowiązania koncentrowały się w miastach na prawach powiatu - ok. 44% całej kwoty zadłużenia przypadało na 65 największych miast; przy 38% przypadających na ponad 2 tys. gmin. W 3 kw r wzrost zobowiązań w miastach na prawach powiatu i w gminach, natomiast spadek w województwach i powiatach. W 3 kwartale 2012 r. zadłużenie wzrosło tylko o 373,1 mln zł (w pierwszych dwóch kwartałach dług samorządów malał wobec wzrostu o 3,3 mld zł w tym samym okresie w 2011 r.). Zobowiązania w 3 kwartale 2012 r. wzrosły w miastach na prawach powiatu o ok. 0,5 mld zł, w gminach o ok. 0,1 mld zł, natomiast spadły w województwach o ok. 0,2 mld zł i powiatach o ok. 50 mln zł. W dalszym ciągu ponad 90% zobowiązań jednostek samorządu terytorialnego stanowiły kredyty. zobowiązania. zmiana r/r (prawa skala)")

10

Spadek nakładów inwestycyjnych w III kw. 2012 r.

Wyraźny spadek tempa wzrostu wydatków inwestycyjnych w III kw r. Wydatki ogółem JST (w mld zł) Wydatki inwestycyjne 42,3 44,0 43,4 1% 11% 6% 10 20 30 40 50 3Q 10 3Q 11 3Q 12 0% 4% 8% 12% wydatki zmiana 3Q/2Q (prawa skala) 12,0 11,1 8,5 63% 82% 38% 5 10 15 20 3Q 10 3Q 11 3Q 12 0% 30% 60% 90% wydatki inwestycyjne zmiana 3Q/2Q (prawa skala) Trudna sytuacja finansowa samorządów wpłynęła na ograniczenie wydatków JST, w tym znaczny spadek tempa wzrostu inwestycji. W 3 kwartale 2012 r. wydatki inwestycyjne wzrosły w porównaniu do poprzedniego kwartału o 2,3 mld zł, tj. o 38% wobec 63% w 3 kw r. W 3 kw r. inwestycje miast na prawach powiatu (najbardziej znaczącego inwestora w sektorze JST) wzrosły w porównaniu z 2 kw r. jednie o ok. 2% wobec 50% w takim samym okresie w 2011 r.

Wydatki inwestycyjne. 42,3. 44,0. 43,4. 1% 11% 6% Q 10. 3Q 11. 3Q 12. 0% 4% 8% 12% wydatki. zmiana 3Q/2Q (prawa skala) 12,0. 11,1. 8,5. 63% 82% 38% Q 10. 3Q 11. 3Q 12. 0% 30% 60% 90% wydatki inwestycyjne. zmiana 3Q/2Q (prawa skala) Trudna sytuacja finansowa samorządów wpłynęła na ograniczenie wydatków JST, w tym znaczny spadek tempa wzrostu inwestycji. W 3 kwartale 2012 r. wydatki inwestycyjne wzrosły w porównaniu do poprzedniego kwartału o 2,3 mld zł, tj. o 38% wobec 63% w 3 kw r. W 3 kw r. inwestycje miast na prawach powiatu (najbardziej znaczącego inwestora w sektorze JST) wzrosły w porównaniu z 2 kw r. jednie o ok. 2% wobec 50% w takim samym okresie w 2011 r.")

11

Spadek inwestycji publicznych w 2013 r.

zgodnie z wieloletnimi prognozami finansowymi dziesięć największych miast w Polsce zamierza wydać w przyszłym roku na inwestycje 8,3 mld zł - to o 1,5 mld zł mniej, niż wynika z planu na 2012 r. samorządy głównie kończą inwestycje już rozpoczęte, priorytet mają inwestycje z zapewnionym finansowaniem

12

Samorządy i banki wobec nowych wyzwań

LIMITY: rozporządzenie MF z r. w sprawie szczegółowego sposobu klasyfikacji tytułów dłużnych zaliczanych do państwowego długu publicznego, w tym do długu Skarbu Państwa (nowa definicja „kredytów i pożyczek”) ustawa o finansach publicznych (indywidualny wskaźnik zadłużenia od 2014r.) nowe wytyczne Ministerstwa Finansów (ograniczenie deficytu budżetowego jednostek samorządu terytorialnego w stosunku do dochodów) wzrost poziomu zadłużenia samorządów do granicy limitów określonych w przepisach prawa brak możliwości zaciągania kolejnych zobowiązań obciążających bezpośrednio budżet samorządu brak możliwości udzielenia poręczenia lub gwarancji podmiotowi zależnemu od samorządu uzupełnienie oferty banków i instytucji finansowych zmiana podejścia do struktury zabezpieczania transakcji realizowanych przez podmioty powiązane z samorządami poszukiwanie instrumentów i struktur finansowania nie wywierających bezpośredniego wpływu na wskaźniki długu i obsługi zadłużenia samorządu „delegowanie” zadań do podmiotów zależnych

ustawa o finansach publicznych (indywidualny wskaźnik zadłużenia od 2014r.) nowe wytyczne Ministerstwa Finansów (ograniczenie deficytu budżetowego jednostek samorządu terytorialnego w stosunku do dochodów) wzrost poziomu zadłużenia samorządów do granicy limitów określonych w przepisach prawa. brak możliwości zaciągania kolejnych zobowiązań obciążających bezpośrednio budżet samorządu. brak możliwości udzielenia poręczenia lub gwarancji podmiotowi zależnemu od samorządu. uzupełnienie oferty banków i instytucji finansowych. zmiana podejścia do struktury zabezpieczania transakcji realizowanych przez podmioty powiązane z samorządami. poszukiwanie instrumentów i struktur finansowania nie wywierających bezpośredniego wpływu na wskaźniki długu i obsługi zadłużenia samorządu. „delegowanie zadań do podmiotów zależnych.")

13

LIMITY rozporządzenie MF z r. w sprawie szczegółowego sposobu klasyfikacji tytułów dłużnych zaliczanych do państwowego długu publicznego, w tym do długu Skarbu Państwa „kredyty i pożyczki, przy czym do tej kategorii zalicza się również: umowy o partnerstwie publiczno-prywatnym, które mają wpływ na poziom długu publicznego, 2. papiery wartościowe, których zbywalność jest ograniczona, 3. umowy sprzedaży, w których cena jest płatna w ratach, 4. umowy leasingu zawarte z producentem lub finansującym, w których ryzyko i korzyści z tytułu własności są przeniesione na korzystającego z rzeczy, 5. a także umowy nienazwane o terminie zapłaty dłuższym niż rok, związane z finansowaniem usług, dostaw, robot budowlanych, które wywołują skutki ekonomiczne podobne do umowy pożyczki lub kredytu, z uwzględnieniem podziału na: a) krótkoterminowe — o pierwotnym terminie zapłaty nie dłuższym niż rok lub podlegające spłacie na żądanie, b) długoterminowe — o pierwotnym terminie zapłaty dłuższym niż rok.” 13

krótkoterminowe — o pierwotnym terminie zapłaty nie dłuższym niż rok lub podlegające spłacie na żądanie, b) długoterminowe — o pierwotnym terminie zapłaty dłuższym niż rok. 13.")

14

LIMITY ustawa o finansach publicznych do 2013r.

zadłużenie po wyłączeniach /dochodów - max. 60% obsługa zadłużenia po wyłączeniach/dochodów - max. 15% problemy: zwiększenie kwoty zadłużenia i obsługi zadłużenia z tytułu umów podpisanych przed r. w świetle nowej definicji „kredytów i pożyczek” z rozporządzenia Ministra Finansów z r. ograniczone możliwości restrukturyzacji zadłużenia (limit 15%) wzrost ryzyka kredytowego finansowania samorządów dla banków NOWE WYTYCZNE MINISTERSTWA FINANSÓW ograniczenie deficytu budżetowego jednostek samorządu terytorialnego w stosunku do dochodów – 4 proc. w roku 2012, 3 proc. w roku 2013 do 1 proc. w roku 2015 nałożenie dodatkowego limitu na finanse samorządów ograniczenie elastyczności zarządzania budżetem rocznym i wieloletnim samorządów 14

wzrost ryzyka kredytowego finansowania samorządów dla banków. NOWE WYTYCZNE MINISTERSTWA FINANSÓW. ograniczenie deficytu budżetowego jednostek samorządu terytorialnego w stosunku do dochodów – 4 proc. w roku 2012, 3 proc. w roku 2013 do 1 proc. w roku nałożenie dodatkowego limitu na finanse samorządów. ograniczenie elastyczności zarządzania budżetem rocznym i wieloletnim samorządów. 14.")

15

podstawowe ryzyka związane z przedsięwzięciami PPP:

Czy każda umowa ppp kwalifikowana jest do długu? DECYZJA EUROSTAT 28/2004 podstawowe ryzyka związane z przedsięwzięciami PPP: ryzyko budowy (opóźnienie w zakończeniu robót, wzrost kosztów), dostępności (niedostarczenie zakontraktowanej ilości usług, wzrost kosztów, jakość usług) popytu (pojawienie się konkurencji, zmiana cen, pojawienie się nowych trendów rynkowych) podział ryzyk w zależności od którego przedsięwzięcie wpływa lub nie na poziom długu jeżeli partner prywatny ponosi ryzyko związane z budową oraz jedno z dwóch – ryzyko dostępności albo popytu, wówczas przedsięwzięcie nie będzie skutkowało powiększeniem długu

, dostępności (niedostarczenie zakontraktowanej ilości usług, wzrost kosztów, jakość usług) popytu (pojawienie się konkurencji, zmiana cen, pojawienie się nowych trendów rynkowych) podział ryzyk w zależności od którego przedsięwzięcie wpływa lub nie na poziom długu. jeżeli partner prywatny ponosi ryzyko związane z budową oraz jedno z dwóch – ryzyko dostępności albo popytu, wówczas przedsięwzięcie nie będzie skutkowało powiększeniem długu.")

16

Samorządy i Banki wobec nowych wyzwań

Wzrost ryzyka kredytowego finansowania samorządów przez banki Samorządy pozyskanie finansowania zaplanowanych inwestycji vs. uregulowania dot. kwalifikacji różnych form finansowania do kredytów i pożyczek oraz ograniczonego budżetu funduszy unijnych strategia zarządzania długiem w krótkiej i długiej perspektywie czasu w nowym i niestabilnym otoczeniu prawnym, w tym restrukturyzacja zadłużenia aktywne zarządzanie finansami samorządu z wykorzystaniem dostępnych produktów oferowanych przez banki, firmy leasingowe i faktoringowe poszukiwanie nowych źródeł dochodów kontynuacja działalności kredytowej wobec samorządów w niestabilnym otoczeniu prawnym i przy dużej niepewności w odniesieniu do rzeczywistego stanu finansów jednostki struktury finansowania inwestycji kompleksowa współpraca z samorządami zapewnienie źródła zewnętrznego kapitału dla realizacji projektów infrastrukturalnych w dobie stagnacji gospodarczej i w obliczu problemów branży budowlanej Banki

17

Współpraca sektora finansowego z samorządami

zarządzanie płynnością bieżącą (analiza przepływów finansowych między samorządem i podmiotami zależnym, wykup wierzytelności wykonawców wobec podmiotu zależnego od JST) uwolnienie środków zamrożonych w aktywach trwałych (leasing zwrotny nieruchomości) wykorzystanie potencjału spółek zależnych od samorządów (powierzenie realizacji inwestycji wraz z pozyskaniem finansowania spółkom zależnym samorządów) zarządzanie grupą kapitałową samorządu i podmiotów zależnych (wsparcie korporacyjne i finansowe podmiotów zależnych przez samorząd na podstawie umów, w tym zabezpieczenie spłaty kredytu w oparciu o umowę wsparcia zwartą pomiędzy samorządem, spółką komunalną oraz bankiem) finansowanie krótko- i długoterminowe z wykorzystaniem dostępnych instrumentów inżynierii finansowej (kredyt, wykup wierzytelności, w tym z wydłużonym okresem spłaty, emisja obligacji, leasing zwrotny, partnerstwo publiczno – prywatne i inne modele project finance, fundusze inwestycyjne)

uwolnienie środków zamrożonych w aktywach trwałych (leasing zwrotny nieruchomości) wykorzystanie potencjału spółek zależnych od samorządów (powierzenie realizacji inwestycji wraz z pozyskaniem finansowania spółkom zależnym samorządów) zarządzanie grupą kapitałową samorządu i podmiotów zależnych (wsparcie korporacyjne i finansowe podmiotów zależnych przez samorząd na podstawie umów, w tym zabezpieczenie spłaty kredytu w oparciu o umowę wsparcia zwartą pomiędzy samorządem, spółką komunalną oraz bankiem) finansowanie krótko- i długoterminowe z wykorzystaniem dostępnych instrumentów inżynierii finansowej (kredyt, wykup wierzytelności, w tym z wydłużonym okresem spłaty, emisja obligacji, leasing zwrotny, partnerstwo publiczno – prywatne i inne modele project finance, fundusze inwestycyjne)")

18

Oferta PKO BP dla Sektora Publicznego

Obsługa transakcyjno - depozytowa rachunki bankowe, w tym rachunek rozliczeń warunkowych, rachunek skonsolidowany cash pooling wirtualny – konsolidacja ujemnych i dodatnich sald w ramach wielu rachunków bankowość elektroniczna – iPKO Biznes System Wirtualnych Rachunków Kontrahenckich (identyfikacja płatności masowych): pełna integracja z systemem księgowym (indywidualne raporty), rozbudowana identyfikacja w oparciu o 16-znakowy identyfikator, księgowanie na wielu rachunkach rzeczywistych (infokod), dostęp do środków bezpośrednio po zaksięgowaniu wpłaty, raporty dostępne po każdej sesji przychodzącej wpłaty zamknięte księgowane on-line - księgowanie bezpośrednio na rachunku Klienta niezwłocznie po zarejestrowaniu wrzutu koperty w systemie. Księgowania realizowane są przez 24 h na dobę, 7 dni w tygodniu. PKO masowe wypłaty - umożliwia rezygnację z własnej sieci punktów kasowych, wypłata świadczenia na rzecz beneficjentów (którzy nie muszą posiadać rachunków bankowego) może być dokonana w dowolnym oddziale PKO Banku Polskiego w kraju. gwarancje bankowe instrumenty zabezpieczające ryzyko bankowe

: pełna integracja z systemem księgowym (indywidualne raporty), rozbudowana identyfikacja w oparciu o 16-znakowy identyfikator, księgowanie na wielu rachunkach rzeczywistych (infokod), dostęp do środków bezpośrednio po zaksięgowaniu wpłaty, raporty dostępne po każdej sesji przychodzącej. wpłaty zamknięte księgowane on-line - księgowanie bezpośrednio na rachunku Klienta niezwłocznie po zarejestrowaniu wrzutu koperty w systemie. Księgowania realizowane są przez 24 h na dobę, 7 dni w tygodniu. PKO masowe wypłaty - umożliwia rezygnację z własnej sieci punktów kasowych, wypłata świadczenia na rzecz beneficjentów (którzy nie muszą posiadać rachunków bankowego) może być dokonana w dowolnym oddziale PKO Banku Polskiego w kraju. gwarancje bankowe. instrumenty zabezpieczające ryzyko bankowe.")

19

(spółki komunalne, SPV)

FINANSOWANIE INWESTYCJI PUBLICZNYCH FINANSOWANIE BUDŻETOWE vs. Pozabudżetowe ZALETY WADY FINANSOWANIE BUDŻETOWE łatwość pozyskania finansowania brak kosztów dodatkowych struktur organizacyjnych ograniczenie zabezpieczenia do weksla in blanco bezpośrednie obciążenie ustawowych wskaźników długu i obsługi zadłużenia dyscyplina finansów publicznych ograniczenia w przygotowaniu montażu finansowego projektu FINANSOWANIE POZABUDŻETOWE (spółki komunalne, SPV) brak bezpośredniego obciążenia ustawowych wskaźników długu i obsługi zadłużenia jst zarządzanie projektowe przedsięwzięciem mniejsza wiarygodność kredytowa niż JST droższe finansowanie większe wymagania w odniesieniu do zabezpieczeń koszty stałe wydzielonej struktury organizacyjnej

brak bezpośredniego obciążenia ustawowych wskaźników długu i obsługi zadłużenia jst. zarządzanie projektowe przedsięwzięciem. mniejsza wiarygodność kredytowa niż JST. droższe finansowanie. większe wymagania w odniesieniu do zabezpieczeń. koszty stałe wydzielonej struktury organizacyjnej.")

20

PKO BP wobec projektów sektora samorządowego

SPÓŁKI ZALEŻNE OD SAMORZĄDÓW Spółki komunalne (komunikacyjne, wodociągowe, gospodarka odpadami) Źródła przychodów, za którymi stoi samorząd (wieloletnie umowy z jst) Zazwyczaj pozycja monopolisty na danym rynku Spółki dla realizacji zadań publicznych samorządu Stabilny partner dla banku Łatwiejsze pozyskanie finansowania bankowego Łagodniejsze podejście do zabezpieczeń Spółki celowe (aquaparki, stadiony, infrastruktura sportowa) Przychody nie wynikają z umów z jst Działają na zasadach konkurencyjnych Spółki dla realizacji zadań dodatkowych jst, wykraczających poza realizację podstawowych zadań celu publicznego Traktowane jak partner komercyjny Oczekiwane wsparcie ze strony jst Wymagania w odniesieniu do zabezpieczeń jak dla sektora komercyjnego

Źródła przychodów, za którymi stoi samorząd (wieloletnie umowy z jst) Zazwyczaj pozycja monopolisty na danym rynku. Spółki dla realizacji zadań publicznych samorządu. Stabilny partner dla banku. Łatwiejsze pozyskanie finansowania bankowego. Łagodniejsze podejście do zabezpieczeń. Spółki celowe. (aquaparki, stadiony, infrastruktura sportowa) Przychody nie wynikają z umów z jst. Działają na zasadach konkurencyjnych. Spółki dla realizacji zadań dodatkowych jst, wykraczających poza realizację podstawowych zadań celu publicznego. Traktowane jak partner komercyjny. Oczekiwane wsparcie ze strony jst. Wymagania w odniesieniu do zabezpieczeń jak dla sektora komercyjnego.")

21

3. Projekty PPP – polskie doświadczenia (1/7)

Sport i rekreacja – najbardziej pożądane, ale czy realne? Solec-Zdrój*– kompleks basenów mineralnych; pierwszy polski „hybrydowy” projekty typu PPP z wykorzystaniem dotacji UE; planowane oddanie do użytku w styczniu roku; długość umowy: 27 lat; wartość: 16 mln PLN Gliwice* – zarządzanie krytą pływalnią „Neptun”, długość koncesji na usługi: 2 lata (koniec w 2013 roku); wartość: 12,5 mln PLN *umowy zawarte Kraków – hala Stulecia KS Cracovia wraz z Centrum Sportu (Osób) Niepełnosprawnych; projekt zakwalifikowany do konkursu „3P” PARP; wartość: mln PLN Elbląg – zagospodarowanie największego w Europie basenu otwartego i budowa parku wodnego; plan ponownego ogłoszenia postępowania; wartość: mln PLN

; wartość: 12,5 mln PLN. *umowy zawarte. Kraków – hala Stulecia KS Cracovia wraz z Centrum Sportu (Osób) Niepełnosprawnych; projekt zakwalifikowany do konkursu „3P PARP; wartość: mln PLN. Elbląg – zagospodarowanie największego w Europie basenu otwartego i budowa parku wodnego; plan ponownego ogłoszenia postępowania; wartość: mln PLN.")

22

3. Projekty PPP – polskie doświadczenia (2/7)

Domy komunalne – duże zapotrzebowanie wśród polskich miast Kraków – budowa ok lokali komunalnych wraz z powierzchnią usługową w 2. lokalizacjach ; rozpoczęty etap dialogu konkurencyjnego; wartość: 92 mln PLN Toruń – budowa 4-kondygnacyjnego budynku na lokale komunalne; projekt zakwalifikowany do konkursu „3P” PARP; wartość: ok. 20 mln PLN Warszawa – budowa ok lokali komunalnych wraz z powierzchnią komercyjną w 4-5 różnych lokalizacjach; zakończenie fazy doradztwa w 2012 roku; ogłoszenie w połowie roku; wartość: ok. 100 mln PLN Oława – budynek wielorodzinny z 34. lokalami socjalnymi; w końcu października upłynął termin składania wniosków o udział w postępowaniu; długość umowy: 12 lat

23

3. Projekty PPP – polskie doświadczenia (3/7)

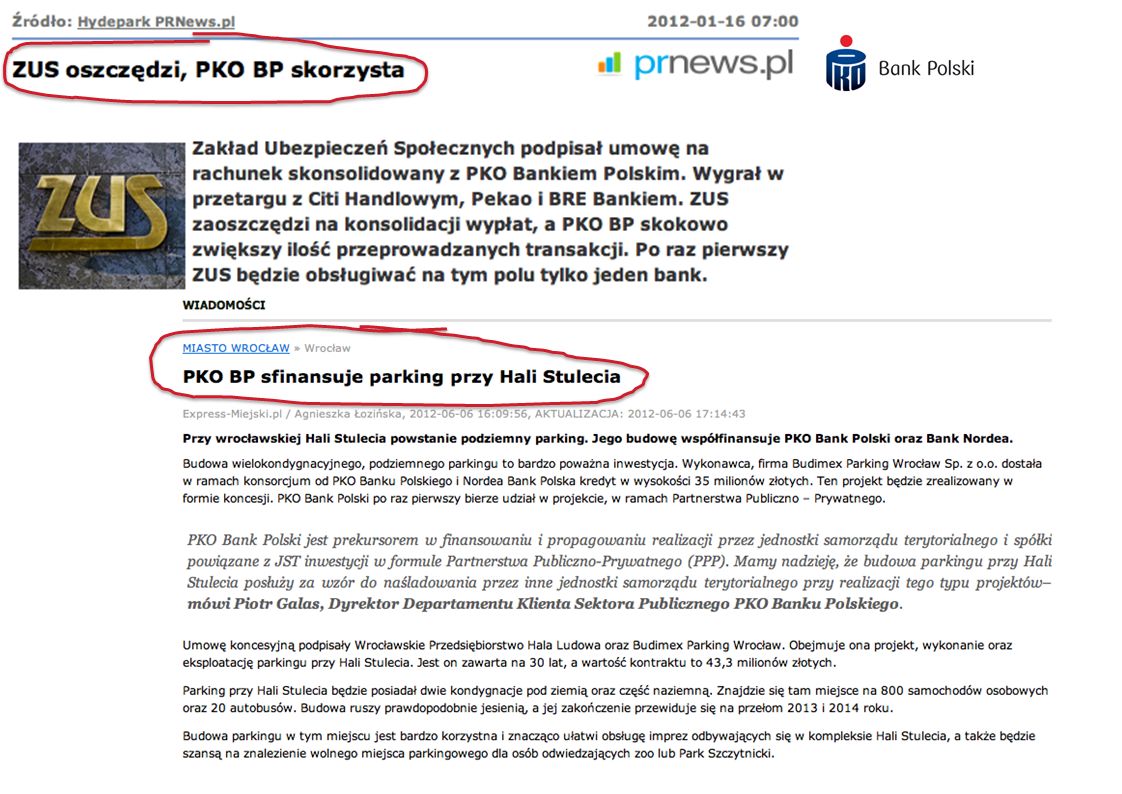

Parkingi – najprężniej rozwijająca się gałąź polskiego rynku PPP Wrocław* – budowa 3-kondygnacyjnego parkingu podziemnego pod Placem Nowy Targ; oddanie obiektu do użytkowania w połowie 2013 roku; długość umowy: 40 lat; wartość: 38,7 mln PLN (kredyt udzielony przez Europejski Banku Odbudowy i Rozwoju) Wrocław* – budowa parkingu podziemnego przy Hali Stulecia na ok. 800 miejsc; rozpoczyna się faza inwestycyjna; długość umowy: 30 lat; wartość 43,3 mln PLN Bielsko-Biała – budowa 2-4 parkingów nadziemnych; trwają negocjacje; wartość: mln PLN Warszawa – budowa do 6. parkingów miejskich; składanie wniosków o udział w postępowaniu do ; wartość: nawet 250 mln PLN Gdańsk – budowa parkingów w rejonie zabytkowego Głównego Miasta; planowane ogłoszenie w grudniu roku; wartość: nawet 180 mln PLN *umowy zawarte

Wrocław* – budowa parkingu podziemnego przy Hali Stulecia na ok. 800 miejsc; rozpoczyna się faza inwestycyjna; długość umowy: 30 lat; wartość 43,3 mln PLN. Bielsko-Biała – budowa 2-4 parkingów nadziemnych; trwają negocjacje; wartość: mln PLN. Warszawa – budowa do 6. parkingów miejskich; składanie wniosków o udział w postępowaniu do ; wartość: nawet 250 mln PLN. Gdańsk – budowa parkingów w rejonie zabytkowego Głównego Miasta; planowane ogłoszenie w grudniu 2012 roku; wartość: nawet 180 mln PLN. *umowy zawarte.")

24

3. Projekty PPP – polskie doświadczenia (4/7)

Ochrona zdrowia – niełatwe choć niezwykle ważne pole dla PPP Jaworzno* - stacja dializ z poradnią nefrologiczną Szpitala Wielospecjalistycznego w Jaworznie; długość umowy: 15 lat; wartość: 4 mln PLN Kobylnica* – przebudowa domu opieki społecznej; umowa zawarta w październiku 2010 roku; długość umowy: 25 lat; wartość: 4,3 mln PLN Żywiec – budowa szpitala powiatowego; umowa zawarta we wrześniu roku; brak wymaganego zamknięcia finansowego w terminie; wartość: 240 mln PLN Poznań – budowa nowego szpitala Kobiety i Dziecka na ok. 450 łóżek; etap analiz przedrealizacyjnych; wartość: nawet 500 mln PLN Warszawa – modernizacja i rozbudowa Szpitala Bielańskiego; wybór doradców planowany przed końcem 2012 roku *umowy zawarte

25

3. Projekty PPP – polskie doświadczenia (5/7)

Energetyka – nieskończone potrzeby i możliwości Radzionków* – termomodernizacja 5. budynków oświatowych; wynagrodzenie partnera prywatnego finansowane z oszczędności (potwierdzonych w praktyce); długość umowy: 10 lat; wartość: 9 mln PLN Piecki* – kotłownia na biomasę; długość umowy: 30 lat; wartość: 4 mln PLN Kraśnik – budowa i eksploatacja farmy fotowoltaicznej o mocy 1 MW; postępowanie ogłoszone w lipcu 2012 roku Warszawa – modernizacja oświetlenia ulicznego ( lamp); planowany wybór doradców w 2012 roku; wartość: 160 mln PLN Książki – produkcja gazu ziemnego i zarządzanie siecią gazową; etap analiz przedrealizacyjnych; Warszawa – termomodernizacja Wydziału Inżynierii Lądowej Politechniki Warszawskiej; projekt zakwalifikowany do konkursu „3P” PARP; wartość: poniżej 50 mln PLN *umowy zawarte

; długość umowy: 10 lat; wartość: 9 mln PLN. Piecki* – kotłownia na biomasę; długość umowy: 30 lat; wartość: 4 mln PLN. Kraśnik – budowa i eksploatacja farmy fotowoltaicznej o mocy 1 MW; postępowanie ogłoszone w lipcu 2012 roku. Warszawa – modernizacja oświetlenia ulicznego ( lamp); planowany wybór doradców w 2012 roku; wartość: 160 mln PLN. Książki – produkcja gazu ziemnego i zarządzanie siecią gazową; etap analiz przedrealizacyjnych; Warszawa – termomodernizacja Wydziału Inżynierii Lądowej Politechniki Warszawskiej; projekt zakwalifikowany do konkursu „3P PARP; wartość: poniżej 50 mln PLN. *umowy zawarte.")

26

3. Projekty PPP – polskie doświadczenia (6/7)

Gospodarka odpadami – wyścig z czasem Kraków* - obsługa i administrowanie zbiorczym punktem gromadzenia odpadów; długość umowy: 10 lat; wartość: 6,5 mln PLN Poznań – System Gospodarki Odpadami Miasta Poznania; projekt budowy spalarni odpadów znajduje się na etapie składania ofert, wartość: ok. 1mld PLN Łódź - budowa instalacji termicznego przekształcania odpadów komunalnych; doradcy wybrani w październiku 2012 roku; wartość: ok mln PLN Gdańsk – budowa spalarni odpadów; faza analiz przedrealizacyjnych i zamiar ogłoszenia przetargu na doradców; wartość: ok. 850 mln PLN Gminy Daleszyce i Kunów (woj. świętokrzyskie) – budowa instalacji do poboru biogazu z oczyszczalni ścieków / składowiska odpadów komunalnych i produkcja energii; faza analiz przedrealizacyjnych *umowy zawarte

– budowa instalacji do poboru biogazu z oczyszczalni ścieków / składowiska odpadów komunalnych i produkcja energii; faza analiz przedrealizacyjnych. *umowy zawarte.")

27

3. Projekty PPP – polskie doświadczenia (7/7)

Edukacja – projekty „za dostępność” Niepołomice – kompleks szkolno-przedszkolny dla ponad 430 dzieci; trwa dialog konkurencyjny; długość umowy: min. 15 lat; wartość: mln PLN Zawoja – budowa szkoły podstawowej z infrastrukturą towarzysząca; trwa dialog konkurencyjny; długość umowy: do 30. lat; wartość: ok. 20 mln PLN Centra przesiadkowe – połączenie potrzeb publicznych i komercji Sopot* - modernizacja i rozbudowa głównego dworca kolejowego; długość umowy: 10 lat; wartość: 100 mln PLN Poznań – „Brama Zachodnia”: centrum komunikacyjno-komercyjne; realizacja po roku 2014; wartość: nawet 300 mln PLN Łomża – Miejskie Centrum Handlowo-Komunikacyjne; składanie wniosków do grudnia 2012; wartość: 60 mln PLN *umowy zawarte źródło: Miast Poznań

28

Zbieranie doświadczeń…

Źródło :Prezentacja, Ewa Fudali-Bondel Kierownik Biura Rozwoju (…) Dąbrowa Górnicza, Racibórz, IV 2012

Dąbrowa Górnicza, Racibórz, IV")

29

Zbieranie doświadczeń…

Powód wyboru ścieżki : brak środków własnych. Start projektu : 2008. – uruchomienie kotła. Przedmiot : kocioł na OZE o mocy 1 MW. Okres koncesji : 30 lat. Koszt : 2,5-3,0 mln zł Budżet gminy Piecki : 24,6 mln zł Źródło : I. Herbst, A. Jadach-Sepioło, PARP, 2012

30

Instrumenty finansowania projektów PPP

Środki własne (gotówka lub aport) partnera prywatnego lub publicznego Pożyczka od udziałowca Środki własne partnerów Kredyt bankowy Emisja obligacji Leasing, w tym leasing zwrotny Wykup wierzytelności z odroczonym terminem spłaty Finansowanie zewnętrzne komercyjne Fundusze pomocowe Unii Europejskiej Kredyty lub inne formy wsparcia z EBI Finansowanie zewnętrzne niekomercyjne

partnera prywatnego lub publicznego. Pożyczka od udziałowca. Środki własne partnerów. Kredyt bankowy. Emisja obligacji. Leasing, w tym leasing zwrotny. Wykup wierzytelności z odroczonym terminem spłaty. Finansowanie zewnętrzne komercyjne. Fundusze pomocowe Unii Europejskiej. Kredyty lub inne formy wsparcia z EBI. Finansowanie zewnętrzne niekomercyjne.")

31

Partnerstwo Publiczno - Prywatne

Rola Banku w projektach PPP dostarczenie kapitału zewnętrznego na realizację projektu – ok. 50%-80% kosztów projektu ppp finansowane jest ze środków instytucji finansowych finansowanie inwestycji realizowanych w formule PPP – długość okresu kredytowania nawet do 20 lat szybsza selekcja projektów oraz rekomendacje co do wyboru sposobu realizacji i finansowania mniejsze ryzyko porażki – rozwiązanie umowy PPP wskutek braku pozyskania finansowania zdefiniowanie już na wstępie możliwego poziomu zaangażowania (również finansowego) partnera publicznego w projekt skrócenie czasu potrzebnego partnerowi prywatnemu na pozyskanie finansowania możliwość skorzystania z doświadczenia Banku wynikającego ze współpracy z innymi podmiotami realizującymi projekty PPP możliwość uregulowania w umowie PPP kluczowych kwestii dotyczących finansowania projektu

partnera publicznego w projekt. skrócenie czasu potrzebnego partnerowi prywatnemu na pozyskanie finansowania. możliwość skorzystania z doświadczenia Banku wynikającego ze współpracy z innymi podmiotami realizującymi projekty PPP. możliwość uregulowania w umowie PPP kluczowych kwestii dotyczących finansowania projektu.")

32

Udział Banku w projektach PPP

Kluczem do sukcesu każdego projektu (w szczególności realizowanego w PPP) jest udział banku/banków już na etapie wstępnego pomysłu Bank może dokonać wstępnej oceny projektu (pomysłu na projekt) w oparciu o doświadczenia innych tego typu projektów, a także uwzględniając aktualną i prognozowaną sytuację podmiotu publicznego. Bank może również ocenić realność pozyskania wiarygodnego partnera prywatnego dla projektu. Udział Banku już na wczesnym etapie postępowania pozwala poznać wymagania potencjalnej instytucji finansującej projekt Bank może pomóc w określeniu optymalnej struktury projektu (realizacji i eksploatacji) Bank może zaproponować możliwe (w jego ocenie) warianty realizacji i finansowania danego projektu. Bank znając oczekiwania i ograniczenia strony publicznej może wskazywać na bardziej optymalne sposoby realizacji i eksploatacji projektu niż tylko PPP. Bank pełni rolę kredytodawcy, pożyczając kapitał na określonych zasadach Najczęściej udział Banku w finansowaniu projektu PPP jest największy – ok % Doradztwo bankowe- wiedza wynikająca z realizacji innych projektów

jest udział banku/banków już na etapie wstępnego pomysłu Bank może dokonać wstępnej oceny projektu (pomysłu na projekt) w oparciu o doświadczenia innych tego typu projektów, a także uwzględniając aktualną i prognozowaną sytuację podmiotu publicznego. Bank może również ocenić realność pozyskania wiarygodnego partnera prywatnego dla projektu. Udział Banku już na wczesnym etapie postępowania pozwala poznać wymagania potencjalnej instytucji finansującej projekt. Bank może pomóc w określeniu optymalnej struktury projektu (realizacji i eksploatacji) Bank może zaproponować możliwe (w jego ocenie) warianty realizacji i finansowania danego projektu. Bank znając oczekiwania i ograniczenia strony publicznej może wskazywać na bardziej optymalne sposoby realizacji i eksploatacji projektu niż tylko PPP. Bank pełni rolę kredytodawcy, pożyczając kapitał na określonych zasadach. Najczęściej udział Banku w finansowaniu projektu PPP jest największy – ok % Doradztwo bankowe- wiedza wynikająca z realizacji innych projektów.")

33

Wartość dodana współpracy z Bankiem przy projektach PPP

Szybsza selekcja projektów oraz rekomendacje co do wyboru sposobu realizacji i finansowania Zdefiniowanie już na wstępie możliwego poziomu zaangażowania (również finansowego) partnera publicznego w projekt Skrócenie czasu potrzebnego partnerowi prywatnemu na pozyskanie finansowania Mniejsze ryzyko porażki – rozwiązanie umowy PPP wskutek braku pozyskania finansowania Zmniejszenie kosztu finansowania Większa wiarygodność projektu dla partnerów prywatnych Możliwość skorzystania z doświadczenia banku wynikającego ze współpracy z innymi podmiotami realizującymi projekty PPP Możliwość uregulowania w umowie PPP kluczowych kwestii dotyczących finansowania projektu

partnera publicznego w projekt. Skrócenie czasu potrzebnego partnerowi prywatnemu na pozyskanie finansowania. Mniejsze ryzyko porażki – rozwiązanie umowy PPP wskutek braku pozyskania finansowania. Zmniejszenie kosztu finansowania. Większa wiarygodność projektu dla partnerów prywatnych. Możliwość skorzystania z doświadczenia banku wynikającego ze współpracy z innymi podmiotami realizującymi projekty PPP. Możliwość uregulowania w umowie PPP kluczowych kwestii dotyczących finansowania projektu.")

34

A najczęściej sytuacja wygląda tak…..

Bank jest angażowany na końcu procesu często po podpisaniu umowy PPP Zarówno partner publiczny jak i prywatny oczekują od banku zaakceptowania rozwiązań przyjętych w umowie PPP i szybkiej decyzji o finansowaniu projektu…. Bank jest angażowany przez stronę prywatną – podmiot publiczny nie uznaje banku za partnera do rozmów, gdyż za zdobycie finansowania jest odpowiedzialny partner prywatny Jeśli ma być to partnerstwo pomiędzy sektorem publicznym i prywatnym to obie strony powinny wspierać siebie w kolejnych fazach przedsięwzięcia, co powinna odzwierciedlać umowa PPP Z bankiem nie należy rozmawiać, gdyż może to rodzić podejrzenia o stronniczość W przypadku gdy partner prywatny ostatecznie będzie odpowiedzialny za pozyskanie finansowania to on będzie dokonywał wyboru, strona publiczna poprzez współpracę z bankiem może ułatwić to zadanie nie narażając się na żadne zarzuty A może : Przemysł czasu wolnego Energetyka

35

Czynniki warunkujące „bankowalność” projektu PPP

Optymalna alokacja ryzyk Wsparcie władz samorządowych Wola polityczna Realne zapotrzebowanie na projekt Stabilne ramy prawne CO WPŁYWA NA ‘BANKOWALNOŚĆ’ PROJEKTU? Stabilne i czytelne przepływy finansowe projektu Rezerwa na obsługę zadłużenia Aspekty ochrony środowiska Wiarygodni partnerzy prywatni Prawidłowa ocena wykonalności technicznej projektu Zapisy umowne dotyczące rozwiązania umowy PPP

36

LEASING ZWROTNY ZALETY

uwolnienie środków pieniężnych zamrożonych w aktywach trwałych zapewnienie płynności finansowej innym projektom realizowanym przez JST ograniczony obowiązek stosowania czasochłonnych i kosztownych procedur zamówień publicznych w przypadku leasingu nieruchomości dobro inwestycyjne będące przedmiotem umowy leasingu zwrotnego może być w trakcie trwania umowy użytkowane przez jednostkę UMOWA LEASINGU ZWROTNEGO PRZEPŁYW ŚRODKÓW PIENIĘŻNYCHW OKRESIE t0 PRZEPŁYW ŚRODKÓW PIENIĘŻNYCH W OKRESACH t1-tn UMOWA SPÓŁKI

37

Przykład Modelu Finansowania – Projekt Budowy i Eksploatacji Odcinka Publicznej Nieodpłatnej Drogi w PPP Partner Publiczny Partner Prywatny umowa PPP opłaty za dostępność umowy kredytu Cesja wierzytelności z umowy PPP umowa wykonawcza/ operatorska Wykonawca/Operator 37

38

Projekt Budowy i Eksploatacji Odcinka Publicznej Nieodpłatnej Drogi w PPP

zobowiązanie partnera prywatnego na podstawie umowy partnerstwa publiczno – prywatnego do budowy, eksploatacji i utrzymania drogi, Partner prywatny – często spółka celowa powołana do realizacji zadania, Partner publiczny od dnia rozpoczęcia budowy do dnia oddania drogi do użytku nie ponosi żadnych wydatków, wydatki w okresie eksploatacji w całości pokrywane z opłat za dostępność, płatnych przez partnera publicznego, wynagrodzenie skalkulowane przez partnera prywatnego tak aby pokrywało koszty budowy i eksploatacji drogi ( w tym koszty utrzymania i remontów), koszty ubezpieczenia drogi, koszty finansowe kredytów zaciągniętych na realizację przedsięwzięcia, koszty administracyjne partnera prywatnego związane z realizacją przedsięwzięcia oraz zysk partnera prywatnego z realizacji przedsięwzięcia, wysokość opłaty za dostępność uzależniona od zachowania przez partnera prywatnego wymaganego przez partnera publicznego standardu utrzymania drogi, Często w przypadku modelu ze spółkami celowymi - umowa wsparcia pomiędzy bankiem, spółką matką a spółką celową zawierająca zobowiązanie partnera prywatnego do dokapitalizowania spółki w przypadku przekroczenia budżetu projektu lub powstania niedoboru środków na spłatę kredytu lub odsetek

, koszty ubezpieczenia drogi, koszty finansowe kredytów zaciągniętych na realizację przedsięwzięcia, koszty administracyjne partnera prywatnego związane z realizacją przedsięwzięcia oraz zysk partnera prywatnego z realizacji przedsięwzięcia, wysokość opłaty za dostępność uzależniona od zachowania przez partnera prywatnego wymaganego przez partnera publicznego standardu utrzymania drogi, Często w przypadku modelu ze spółkami celowymi - umowa wsparcia pomiędzy bankiem, spółką matką a spółką celową zawierająca zobowiązanie partnera prywatnego do dokapitalizowania spółki w przypadku przekroczenia budżetu projektu lub powstania niedoboru środków na spłatę kredytu lub odsetek.")

39

Przykład Modelu Finansowania Projekt Parkingowy - Koncesja

Partner Publiczny - Miasto umowa wsparcia Partner Publiczny – Spółka Miejska Koncesjodawca cesja z umowy koncesji opłaty wyrównawcze do przychodu bazowego umowa koncesji cesja z umowy wsparcia Partner Prywatny/Koncesjonariusz umowy kredytu umowa operatorska umowa na wykonawstwo Operator Wykonawca 39

40

Projekt Parkingowy - Koncesja

zobowiązanie partnera prywatnego na podstawie umowy koncesji do opracowania koncepcji architektonicznej i dokumentacji budowlanej, wybudowania i prowadzenia parkingu, Partner prywatny odpowiada za wybudowanie i prowadzenie parkingu (poprzez współpracę z profesjonalnym wykonawcą i operatorem), Partner publiczny od dnia rozpoczęcia budowy do dnia oddania parkingu do użytku nie ponosi żadnych wydatków, wynagrodzenie Koncesjonariusza stanowią przychody ze sprzedaży biletów, abonamentów, reklam i ewentualne wyrównanie przez podmiot publiczny do poziomu przychodu bazowego, w przypadku przychodów mniejszych od przychodów bazowych uzgodnionych pomiędzy stronami, partner publiczny dopłaci do poziomu bazowego przychodów, w przypadku przychodów większych od przychodów bazowych uzgodnionych pomiędzy stronami, partner prywatny i partner publiczny podzielą się nadwyżką, umowa wsparcia pomiędzy partnerem publicznym- spółką miejską, a właścicielem partnera publicznego-Miastem zawierająca zobowiązanie Miasta do dokapitalizowania spółki w celu wywiązania się z umowy koncesji

, Partner publiczny od dnia rozpoczęcia budowy do dnia oddania parkingu do użytku nie ponosi żadnych wydatków, wynagrodzenie Koncesjonariusza stanowią przychody ze sprzedaży biletów, abonamentów, reklam i ewentualne wyrównanie przez podmiot publiczny do poziomu przychodu bazowego, w przypadku przychodów mniejszych od przychodów bazowych uzgodnionych pomiędzy stronami, partner publiczny dopłaci do poziomu bazowego przychodów, w przypadku przychodów większych od przychodów bazowych uzgodnionych pomiędzy stronami, partner prywatny i partner publiczny podzielą się nadwyżką, umowa wsparcia pomiędzy partnerem publicznym- spółką miejską, a właścicielem partnera publicznego-Miastem zawierająca zobowiązanie Miasta do dokapitalizowania spółki w celu wywiązania się z umowy koncesji.")

41

Przykład modelu finansowania Wykup wierzytelności z wydłużonym terminem spłaty + umowa wsparcia

Jednostka Samorządu Terytorialnego Trójstronna umowa wsparcia Spółka Komunalna Cesja wierzytelności (15 lat) umowa na wykonawstwo Wykonawca umowa wykupu wierzytelności 41

umowa na wykonawstwo. Wykonawca. umowa wykupu wierzytelności. 41.")

42

FINANSOWANIE DŁUGOTERMINOWE – WYKUP WIERZYTELNOŚCI

FAKTUROWANIE PRAC OKRES REALIZACJI INWESTYCJI SPŁATA WIERZYTELNOŚCI WYKUPIONEJ PRZEZ BANK ZALETY PODSTAWOWE PARAMETRY możliwość pozyskania finansowania długoterminowego wyłonienie wykonawcy inwestycji i instytucji finansującej w jednym postępowaniu przetargowym koszty prowizji z tytułu „uruchomienia” finansowania może ponosić cedent okres finansowania = okres realizacji inwestycji + wydłużony okres spłaty możliwe rozpoczęcie spłaty po zakończeniu realizacji projektu umowa dwustronna lub trójstronna oprocentowanie oparte o stawkę WIBOR i marżę banku analiza oparta o profil ryzyka dłużnika transakcja zabezpieczona przez dłużnika

43

KREDYT POD KONTRAKT ZALETY PODSTAWOWE PARAMETRY WYKORZYSTANIE KREDYTU

bieżące zobowiązania kredytobiorcy wynikające z realizacji kontraktu WYKORZYSTANIE KREDYTU FAKTUROWANIE PRAC W RAMACH KONTRAKTU PŁATNOŚCI Z TYTUŁU KONTRAKTU OKRES REALIZACJI KONTRAKTU SPŁATA max. 36 mies. ZALETY PODSTAWOWE PARAMETRY źródłem spłaty są płatności dokonywane na rzecz kredytobiorcy przez odbiorcę kontraktu. DOSTĘPNOŚĆ - mniejsze wymogi Banku odnośnie zabezpieczenia oraz wymogi dokumentacyjne wobec Klienta ELASTYCZNOŚĆ w przypadku kredytu odnawialnego możliwość wykorzystywania limitu w dowolnych terminach i kwotach oraz spłata zadłużenia, powodująca odnowienie udzielonego limitu. wydłużony okres kredytowania - do 36 miesięcy w przypadku kredytu odnawialnego spłata w terminach i kwotach dostosowanych do płatności z tytułu kontraktu lub odnawianie limitu Istotne elementy kontraktu: jeden odbiorca, określone terminy płatności (charakter cykliczny) i termin realizacji, warunki odstąpienia od kontraktu przez odbiorcę oprocentowanie oparte o stawkę WIBOR i marżę banku odbiorca kontraktu oceniony przez Bank lub zabezpiecza płatność z tytułu kontraktu

i termin realizacji, warunki odstąpienia od kontraktu przez odbiorcę. oprocentowanie oparte o stawkę WIBOR i marżę banku. odbiorca kontraktu oceniony przez Bank lub zabezpiecza płatność z tytułu kontraktu.")

44

Umowy Wsparcia, Oświadczenia Patronackie

Jednostka Samorządu Terytorialnego Spółka zależna od samorządu umowa spółki umowy kredytu umowa wsparcia strony umowy przedmiot wsparcia zakres wsparcia a obsługa zadłużenia skuteczność dochodzenia roszczeń ujęcie zobowiązania w księgach wystawcy ELEMENTY rezerwy obowiązkowe banków dopłaty do kapitału podwyższenie kapitału pożyczka FORMUŁA budżety i wskaźniki zadłużenia samorządów

45

Jarosław Sułkowski Dyrektor Regionalny Oddział Korporacyjny w Krakowie PKO Bank Polski Os. Centrum E 13, Kraków tel

Podobne prezentacje

>")