Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Od gier mniejszościowych do prawdziwych rynków From Minority Games to real markets D. Challet, A. Chessa, M. Marsili, Y-C. Zhang Wojciech Dzikowski 26 I 2005 Wojciech Dzikowski 26 I 2005

2

Gry mniejszościowe to model, w którym wiele agentów oddziałuje na siebie poprzez system cen, który jest wynikiem ich działań. Gry mniejszościowe to model, w którym wiele agentów oddziałuje na siebie poprzez system cen, który jest wynikiem ich działań. Symulują główne cechy mechanizmów rynku i podstawowe oddziaływania pomiędzy agentami oraz informacją, tj. jak agenci reagują na informacje i jak się ona pod wpływem tej reakcji zmienia (zależność makroskopowych danych od mikroskopowego zachowania) Symulują główne cechy mechanizmów rynku i podstawowe oddziaływania pomiędzy agentami oraz informacją, tj. jak agenci reagują na informacje i jak się ona pod wpływem tej reakcji zmienia (zależność makroskopowych danych od mikroskopowego zachowania)

Symulują główne cechy mechanizmów rynku i podstawowe oddziaływania pomiędzy agentami oraz informacją, tj. jak agenci reagują na informacje i jak się ona pod wpływem tej reakcji zmienia (zależność makroskopowych danych od mikroskopowego zachowania).")

3

Podstawowy model MG Agenci mają różne strategie. Agenci mają różne strategie. Wchodzą do gry z tą samą, stałą wagą. Wchodzą do gry z tą samą, stałą wagą. Każdy agent musi za każdym razem obstawić jeden z wyników, bez względu na ryzyko. Każdy agent musi za każdym razem obstawić jeden z wyników, bez względu na ryzyko. Co taki model daje?

4

Punkt wyjścia do modelowania rynków metodą ewolucyjną (ustalanie równowagi, poprzez uczenie się wykorzystywania informacji). Punkt wyjścia do modelowania rynków metodą ewolucyjną (ustalanie równowagi, poprzez uczenie się wykorzystywania informacji).

..")

5

Rodzaje agentów Producenci – mają jedną strategię. Producenci – mają jedną strategię. Szumiący kupcy – nie mają strategii, wybierają akcję na chybił-trafił Szumiący kupcy – nie mają strategii, wybierają akcję na chybił-trafił Spekulanci – zbierają informację i dzięki nim wybierają jedną ze swoich S strategii (najlepiej sprawdzającą się) Spekulanci – zbierają informację i dzięki nim wybierają jedną ze swoich S strategii (najlepiej sprawdzającą się)

Spekulanci – zbierają informację i dzięki nim wybierają jedną ze swoich S strategii (najlepiej sprawdzającą się).")

6

Gruboziarnisty model MG Uproszczenia: czas dyskretny, nieskończenie dużo okresów. czas dyskretny, nieskończenie dużo okresów. Informacja może mieć µ wartości od 1 do P. Bierzemy jedną na okres, losowo. Informacja może mieć µ wartości od 1 do P. Bierzemy jedną na okres, losowo. Akcje : a i (t) = {-1,1} Akcje : a i (t) = {-1,1} Przestrzeń strategii : F:(1,…,µ,…,P)->{-1,+1} Przestrzeń strategii : F:(1,…,µ,…,P)->{-1,+1} Agenci heterogeniczni – każdy agent jest ograniczony do S strategii, które są wybierane losowo i indywidualnie dla każdego agenta z pełnego wachlarza strategii. Agenci heterogeniczni – każdy agent jest ograniczony do S strategii, które są wybierane losowo i indywidualnie dla każdego agenta z pełnego wachlarza strategii. Agenci są przystosowywalni. Oceniają strategie. Używają najlepszej podczas handlu Agenci są przystosowywalni. Oceniają strategie. Używają najlepszej podczas handlu Mechanizm rynku to MG. Mechanizm rynku to MG. Wypłata u i (t)=-ai(t)A(t) A(t) i nadwyżka popytu są powiązane

= {-1,1} Akcje : a i (t) = {-1,1} Przestrzeń strategii : F:(1,…,µ,…,P)->{-1,+1} Przestrzeń strategii : F:(1,…,µ,…,P)->{-1,+1} Agenci heterogeniczni – każdy agent jest ograniczony do S strategii, które są wybierane losowo i indywidualnie dla każdego agenta z pełnego wachlarza strategii. Agenci heterogeniczni – każdy agent jest ograniczony do S strategii, które są wybierane losowo i indywidualnie dla każdego agenta z pełnego wachlarza strategii. Agenci są przystosowywalni. Oceniają strategie. Używają najlepszej podczas handlu Agenci są przystosowywalni. Oceniają strategie. Używają najlepszej podczas handlu Mechanizm rynku to MG. Mechanizm rynku to MG. Wypłata u i (t)=-ai(t)A(t) A(t) i nadwyżka popytu są powiązane.")

7

Wzory Nadwyżka popytu Poziom handlu Zwrot Wypłata

8

Współczynnik korelacji H Współczynnik strat Współczynnik strat

9

Stosunek zróżnicowania informacji do ceny α =P/N α =P/N N – ilość agentów N – ilość agentów α c przejście fazowe od fazy symetrycznej, do asymetrycznej. Gdy α c zostaje osiągnięte H=0,a wypłaty są maksymalne

10

Diagram fazowy dla agentów z różnymi wagami

11

Wnioski w modelu gruboziarnistego Rynek powinien operować blisko krytyczności. Rynek powinien operować blisko krytyczności.

12

Dalsze urealnienie MG Agenci nie muszą grać, jeżeli wg ich strategii jest to niekorzystne Agenci nie muszą grać, jeżeli wg ich strategii jest to niekorzystne Dynamiczny kapitał Dynamiczny kapitał c i (t) – budżet zmienia się wskutek akcji agenta) c i (t) – budżet zmienia się wskutek akcji agenta) Є – inwestowana cześć majątku Є – inwestowana cześć majątku c i (t+1)= c i (t) +g i (t)= c i (t)*(1+ Є*r(t)*σ(µ)) c i (t+1)= c i (t) +g i (t)= c i (t)*(1+ Є*r(t)*σ(µ))σ(µ)={-1,0,1} Producenci inwertują zawsze stałą wartość Producenci inwertują zawsze stałą wartość

– budżet zmienia się wskutek akcji agenta) c i (t) – budżet zmienia się wskutek akcji agenta) Є – inwestowana cześć majątku Є – inwestowana cześć majątku c i (t+1)= c i (t) +g i (t)= c i (t)*(1+ Є*r(t)*σ(µ)) c i (t+1)= c i (t) +g i (t)= c i (t)*(1+ Є*r(t)*σ(µ))σ(µ)={-1,0,1} Producenci inwertują zawsze stałą wartość Producenci inwertują zawsze stałą wartość")

13

Zachowanie MG z dynamicznym kapitałem

14

Funkcja gęstości prawdopodobieństwa zwrotu

15

Korelacja funkcji zmienności

16

Funkcja gęstości prawdopodobieństwa zwrotu dla różnych czasu

17

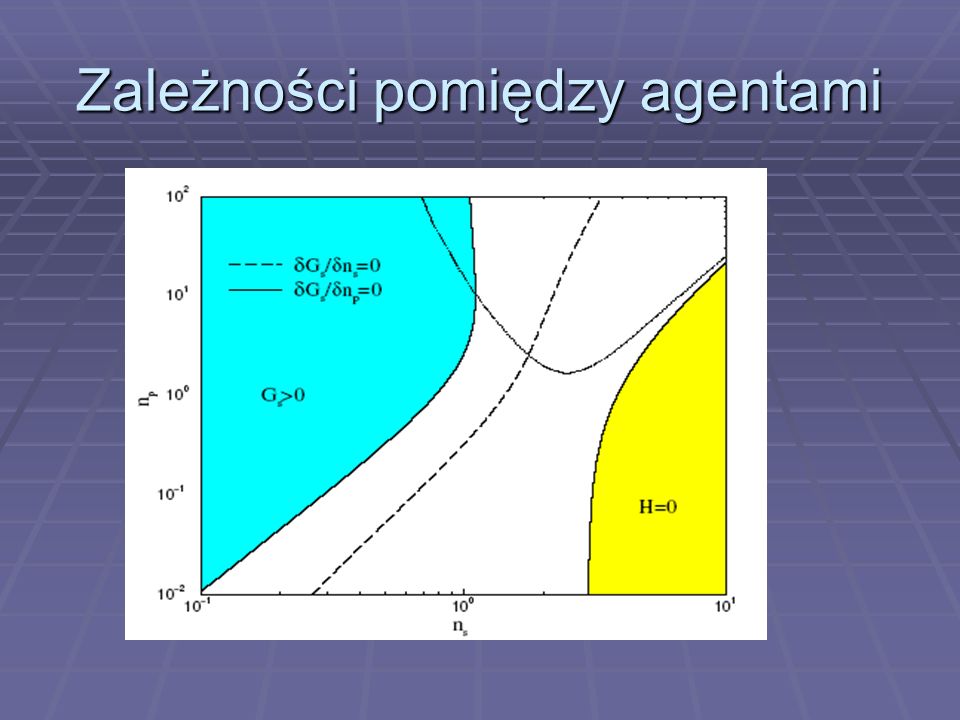

Zależności pomiędzy agentami

19

Dziękuje za uwagę

Podobne prezentacje

, rozdz. 6)>")