Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Informacja dodatkowa

2

Sporządzana jest za okres sprawozdawczy objęty sprawozdaniem

Uzupełnia i wyjaśnia wielkości przedstawione w sprawozdaniu oraz pomaga kompleksowo ocenić działalność firmy

3

Informacja dodatkowa składa się z dwóch części:

1. Wprowadzenia do sprawozdania finansowego, które zawiera między innymi: podstawowe informacje o jednostce okres sprawozdawczy objęty sprawozdaniem opis przyjętych zasad rachunkowości przedstawienie przyczyn i skutków wprowadzonych zmian w stosunku do roku poprzedzającego

4

2. Dodatkowe informacje i objaśnienia:

do pozycji bilansu, rachunku zysków i strat, zestawienia zmian w kapitale własnym proponowany podział zysku lub pokrycia straty podstawowe informacje dotyczące pracowników i organów jednostki inne istotne informacje do zrozumienia sprawozdania finansowego

5

"Wprowadzenie do sprawozdania finansowego"

opisuje przyjęte zasady (politykę) rachunkowości, w tym metody wyceny i sporządzania sprawozdania finansowego w zakresie, w jakim ustawa o rachunkowości pozostawia jednostce prawo wyboru, przedstawia przyczyny i skutki ich ewentualnych zmian w stosunku do roku poprzedzającego, a dalej powinno zawierać deklarację zdolności jednostki do kontynuowania działalności i ewentualną informację o poważnych jej zagrożeniach.

rachunkowości, w tym metody wyceny i sporządzania sprawozdania finansowego w zakresie, w jakim ustawa o rachunkowości pozostawia jednostce prawo wyboru, przedstawia przyczyny i skutki ich ewentualnych zmian w stosunku do roku poprzedzającego, a dalej powinno zawierać deklarację zdolności jednostki do kontynuowania działalności i ewentualną informację o poważnych jej zagrożeniach.")

6

Wprowadzenie do sprawozdania finansowego wg załącznika 1 UoR obejmuje:

1) nazwę (firmę) i siedzibę, podstawowy przedmiot działalności jednostki oraz wskazanie właściwego sądu lub innego organu prowadzącego rejestr, 2) wskazanie czasu trwania działalności jednostki, jeżeli jest ograniczony, 3) wskazanie okresu objętego sprawozdaniem finansowym,

nazwę (firmę) i siedzibę, podstawowy przedmiot działalności jednostki oraz wskazanie właściwego sądu lub innego organu prowadzącego rejestr, 2) wskazanie czasu trwania działalności jednostki, jeżeli jest ograniczony, 3) wskazanie okresu objętego sprawozdaniem finansowym,")

7

4) wskazanie, że sprawozdanie finansowe zawiera dane łączne, jeżeli w skład jednostki wchodzą wewnętrzne jednostki organizacyjne sporządzające samodzielne sprawozdania finansowe, 5) wskazanie, czy sprawozdanie finansowe zostało sporządzone przy założeniu kontynuowania działalności gospodarczej przez jednostkę w dającej się przewidzieć przyszłości oraz czy nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności,

wskazanie, czy sprawozdanie finansowe zostało sporządzone przy założeniu kontynuowania działalności gospodarczej przez jednostkę w dającej się przewidzieć przyszłości oraz czy nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności,")

8

6) w przypadku sprawozdania finansowego sporządzonego za okres, w ciągu którego nastąpiło połączenie, wskazanie, że jest to sprawozdanie finansowe sporządzone po połączeniu spółek, oraz wskazanie zastosowanej metody rozliczenia połączenia (nabycia, łączenia udziałów), 7) omówienie przyjętych zasad (polityki) rachunkowości, w tym metod wyceny aktywów i pasywów (także amortyzacji), pomiaru wyniku finansowego oraz sposobu sporządzenia sprawozdania finansowego w zakresie, w jakim ustawa pozostawia jednostce prawo wyboru.

omówienie przyjętych zasad (polityki) rachunkowości, w tym metod wyceny aktywów i pasywów (także amortyzacji), pomiaru wyniku finansowego oraz sposobu sporządzenia sprawozdania finansowego w zakresie, w jakim ustawa pozostawia jednostce prawo wyboru.")

9

Przyjęte zasady (polityka) rachunkowości

Powinny obejmować: Określenie roku obrotowego Określenie metod wyceny aktywów i pasywów Określenie metody ustalania wyniku finansowego Określenie sposobu prowadzenia ksiąg rachunkowych ( zakładowego planu kont, wykazu ksiąg rachunkowych, opisu systemu przetwarzania danych) Określenie systemu ochrony danych

Określenie systemu ochrony danych.")

10

Nazwa firmy i siedziba jednostki

Schemat „Wprowadzenia do sprawozdania finansowego” Pieczęć jednostki WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO sporządzone na dzień …………………….. 1. Nazwa firmy i siedziba jednostki 2. Sąd lub inny organ prowadzący rejestr działalności 3. Czas trwania działalności jednostki 4. Okres objęty sprawozdaniem 5. Czy sprawozdanie zostało sporządzone przy założeniu kontynuacji działalności gospodarczej? Czy istniej zagrożenie kontynuowania działalności? 6. Czy w trakcie badanego okresu nastąpiło połączenie spółek, a jeśli tak to w jaki sposób rozliczono połączenie? 7. Omówienie przyjętych zasad rachunkowości.

11

Dodatkowe informacje i objaśnienia.

12

Informacja dodatkowa powinna uwzględniać:

wyjaśnienia do pozycji bilansu, rachunku zysków i strat, zestawienia zmian w kapitale (funduszu) własnym oraz rachunku przepływów pieniężnych, proponowany podział zysku lub sposób pokrycia straty, podstawowe informacje o pracownikach i organach jednostki, inne istotne dla zrozumienia sprawozdania finansowego informacje.

własnym oraz rachunku przepływów pieniężnych, proponowany podział zysku lub sposób pokrycia straty, podstawowe informacje o pracownikach i organach jednostki, inne istotne dla zrozumienia sprawozdania finansowego informacje.")

13

dział 1. 1) szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych aktywów na początek roku obrotowego, zwiększenia i zmniejszenia z tytułu: aktualizacji wartości, nabycia, przemieszczenia wewnętrznego oraz stan końcowy, a dla majątku amortyzowanego - podobne przedstawienie stanów i tytułów zmian dotychczasowej amortyzacji lub umorzenia, 2) wartość gruntów użytkowanych wieczyście, 3) wartość nieamortyzowanych lub nieumarzanych przez jednostkę środków trwałych, używanych na podstawie umów najmu, dzierżawy i innych umów, w tym z tytułu umów leasingu,

szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych aktywów na początek roku obrotowego, zwiększenia i zmniejszenia z tytułu: aktualizacji wartości, nabycia, przemieszczenia wewnętrznego oraz stan końcowy, a dla majątku amortyzowanego - podobne przedstawienie stanów i tytułów zmian dotychczasowej amortyzacji lub umorzenia, 2) wartość gruntów użytkowanych wieczyście, 3) wartość nieamortyzowanych lub nieumarzanych przez jednostkę środków trwałych, używanych na podstawie umów najmu, dzierżawy i innych umów, w tym z tytułu umów leasingu,")

14

4) zobowiązania wobec budżetu państwa lub jednostek samorządu terytorialnego z tytułu uzyskania prawa własności budynków i budowli, 5) dane o strukturze własności kapitału podstawowego oraz liczbie i wartości nominalnej subskrybowanych akcji, w tym uprzywilejowanych, 6) stan na początek roku obrotowego, zwiększenia i wykorzystanie oraz stan końcowy kapitałów (funduszy) zapasowych i rezerwowych, o ile jednostka nie sporządza zestawienia zmian w kapitale (funduszu) własnym, 7) propozycje co do sposobu podziału zysku lub pokrycia straty za rok obrotowy, 8) dane o stanie rezerw według celu ich utworzenia na początek roku obrotowego, zwiększeniach, wykorzystaniu, rozwiązaniu i stanie końcowym,

dane o strukturze własności kapitału podstawowego oraz liczbie i wartości nominalnej subskrybowanych akcji, w tym uprzywilejowanych, 6) stan na początek roku obrotowego, zwiększenia i wykorzystanie oraz stan końcowy kapitałów (funduszy) zapasowych i rezerwowych, o ile jednostka nie sporządza zestawienia zmian w kapitale (funduszu) własnym, 7) propozycje co do sposobu podziału zysku lub pokrycia straty za rok obrotowy, 8) dane o stanie rezerw według celu ich utworzenia na początek roku obrotowego, zwiększeniach, wykorzystaniu, rozwiązaniu i stanie końcowym,")

15

9) dane o odpisach aktualizujących wartość należności, ze wskazaniem stanu na początek roku obrotowego, zwiększeniach, wykorzystaniu, rozwiązaniu i stanie na koniec roku obrotowego, 10) podział zobowiązań długoterminowych według pozycji bilansu o pozostałym od dnia bilansowego, przewidywanym umową, okresie spłaty: a) do 1 roku, b) powyżej 1 roku do 3 lat, c) powyżej 3 lat do 5 lat, d) powyżej 5 lat, 11) wykaz istotnych pozycji czynnych i biernych rozliczeń międzyokresowych, 12) wykaz grup zobowiązań zabezpieczonych na majątku jednostki (ze wskazaniem jego rodzaju), 13) zobowiązania warunkowe, w tym również udzielone przez jednostkę gwarancje i poręczenia, także wekslowe;”

podział zobowiązań długoterminowych według pozycji bilansu o pozostałym od dnia bilansowego, przewidywanym umową, okresie spłaty: a) do 1 roku, b) powyżej 1 roku do 3 lat, c) powyżej 3 lat do 5 lat, d) powyżej 5 lat, 11) wykaz istotnych pozycji czynnych i biernych rozliczeń międzyokresowych, 12) wykaz grup zobowiązań zabezpieczonych na majątku jednostki (ze wskazaniem jego rodzaju), 13) zobowiązania warunkowe, w tym również udzielone przez jednostkę gwarancje i poręczenia, także wekslowe;")

16

Wartość początkowa (np. środków trwałych)

Szczegółowy zakres zmian wartości wymienionych w pierwszym punkcie grup bilansowych powinien być zaprezentowany wg schematu: Wartość początkowa (np. środków trwałych) Grupa rodzajowa środków trwałych Stan na początek roku Zwiększenia Zmniejszenia Stan na koniec roku Umorzenie (np. środków trwałych) Grupa rodzajowa środków trwałych Stan na początek roku Zwiększenia Zmniejszenia Stan na koniec roku San na koniec roku – wartość netto

Grupa rodzajowa środków trwałych. Stan na początek roku. Zwiększenia. Zmniejszenia. Stan na koniec roku. Umorzenie (np. środków trwałych) Grupa rodzajowa środków trwałych. Stan na początek roku. Zwiększenia. Zmniejszenia. Stan na koniec roku. San na koniec roku – wartość netto.")

17

Dział 2. 1) strukturę rzeczową (rodzaje działalności) i terytorialną (kraj, eksport) przychodów netto ze sprzedaży produktów, towarów i materiałów, 2) wysokość i wyjaśnienie przyczyn odpisów aktualizujących środki trwałe, 3) wysokość odpisów aktualizujących wartość zapasów, 4) informacje o przychodach, kosztach i wynikach działalności zaniechanej w roku obrotowym lub przewidzianej do zaniechania w roku następnym,

wysokość i wyjaśnienie przyczyn odpisów aktualizujących środki trwałe, 3) wysokość odpisów aktualizujących wartość zapasów, 4) informacje o przychodach, kosztach i wynikach działalności zaniechanej w roku obrotowym lub przewidzianej do zaniechania w roku następnym,")

18

5) rozliczenie głównych pozycji różniących podstawę opodatkowania podatkiem dochodowym od wyniku finansowego (zysku, straty) brutto, 6) w przypadku jednostek, które sporządzają rachunek zysków i strat w wariancie kalkulacyjnym, dane o kosztach wytworzenia produktów na własne potrzeby oraz o kosztach rodzajowych: a) amortyzacji, b) zużycia materiałów i energii, c) usług obcych, d) podatków i opłat, e) wynagrodzeń, f) ubezpieczeń i innych świadczeń, g) pozostałych kosztów rodzajowych,

w przypadku jednostek, które sporządzają rachunek zysków i strat w wariancie kalkulacyjnym, dane o kosztach wytworzenia produktów na własne potrzeby oraz o kosztach rodzajowych: a) amortyzacji, b) zużycia materiałów i energii, c) usług obcych, d) podatków i opłat, e) wynagrodzeń, f) ubezpieczeń i innych świadczeń, g) pozostałych kosztów rodzajowych,")

19

7 koszt wytworzenia środków trwałych w budowie, środków trwałych na własne potrzeby,

8) poniesione w ostatnim roku i planowane na następny rok nakłady na niefinansowe aktywa trwałe; odrębnie należy wykazać poniesione i planowane nakłady na ochronę środowiska, 9) informacje o zyskach i stratach nadzwyczajnych, z podziałem na losowe i pozostałe, 10) podatek dochodowy od wyniku na operacjach nadzwyczajnych;

poniesione w ostatnim roku i planowane na następny rok nakłady na niefinansowe aktywa trwałe; odrębnie należy wykazać poniesione i planowane nakłady na ochronę środowiska, 9) informacje o zyskach i stratach nadzwyczajnych, z podziałem na losowe i pozostałe, 10) podatek dochodowy od wyniku na operacjach nadzwyczajnych;")

20

Dział 3. Objaśnienie struktury środków pieniężnych przyjętych do rachunku przepływów pieniężnych, a w przypadku gdy rachunek przepływów pieniężnych sporządzony jest metodą bezpośrednią, dodatkowo należy przedstawić uzgodnienie przepływów pieniężnych netto z działalności operacyjnej, sporządzone metodą pośrednią; w przypadku różnic pomiędzy zmianami stanu niektórych pozycji w bilansie oraz zmianami tych samych pozycji wykazanymi w rachunku przepływów pieniężnych należy wyjaśnić ich przyczyny;

21

Dział 4. Informacje o: 1) przeciętnym w roku obrotowym zatrudnieniu, z podziałem na grupy zawodowe, 2) wynagrodzeniach, łącznie z wynagrodzeniem z zysku, wypłaconych lub należnych osobom wchodzącym w skład organów zarządzających i nadzorujących spółek handlowych (dla każdej grupy osobno), 3) pożyczkach i świadczeniach o podobnym charakterze udzielonych osobom wchodzącym w skład organów zarządzających i nadzorujących spółek handlowych (dla każdej grupy osobno), ze wskazaniem warunków oprocentowania i terminów spłaty;

wynagrodzeniach, łącznie z wynagrodzeniem z zysku, wypłaconych lub należnych osobom wchodzącym w skład organów zarządzających i nadzorujących spółek handlowych (dla każdej grupy osobno), 3) pożyczkach i świadczeniach o podobnym charakterze udzielonych osobom wchodzącym w skład organów zarządzających i nadzorujących spółek handlowych (dla każdej grupy osobno), ze wskazaniem warunków oprocentowania i terminów spłaty;")

22

Dział 5. 1) informacje o znaczących zdarzeniach dotyczących lat ubiegłych ujętych w sprawozdaniu finansowym roku obrotowego, 2) informacje o znaczących zdarzeniach, jakie nastąpiły po dniu bilansowym, a nieuwzględnionych w sprawozdaniu finansowym, 3) przedstawienie dokonanych w roku obrotowym zmian zasad (polityki) rachunkowości, w tym metod wyceny oraz zmian sposobu sporządzania sprawozdania finansowego, jeżeli wywierają one istotny wpływ na sytuację majątkową, finansową i wynik finansowy jednostki, ich przyczyny i spowodowaną zmianami kwotę wyniku finansowego oraz zmian w kapitale (funduszu) własnym, 4) informacje liczbowe zapewniające porównywalność danych sprawozdania finansowego za rok poprzedzający ze sprawozdaniem za rok obrotowy;

informacje o znaczących zdarzeniach, jakie nastąpiły po dniu bilansowym, a nieuwzględnionych w sprawozdaniu finansowym, 3) przedstawienie dokonanych w roku obrotowym zmian zasad (polityki) rachunkowości, w tym metod wyceny oraz zmian sposobu sporządzania sprawozdania finansowego, jeżeli wywierają one istotny wpływ na sytuację majątkową, finansową i wynik finansowy jednostki, ich przyczyny i spowodowaną zmianami kwotę wyniku finansowego oraz zmian w kapitale (funduszu) własnym, 4) informacje liczbowe zapewniające porównywalność danych sprawozdania finansowego za rok poprzedzający ze sprawozdaniem za rok obrotowy;")

23

Dział 6. 1) informacje o wspólnych przedsięwzięciach, które nie podlegają konsolidacji, w tym: a) nazwie, zakresie działalności wspólnego przedsięwzięcia, b) procentowym udziale, c) części wspólnie kontrolowanych rzeczowych składników aktywów trwałych oraz wartości niematerialnych i prawnych, d) zobowiązaniach zaciągniętych na potrzeby przedsięwzięcia lub zakupu używanych rzeczowych składników aktywów trwałych, e) części zobowiązań wspólnie zaciągniętych, f) przychodach uzyskanych ze wspólnego przedsięwzięcia i kosztach z nimi związanych, g) zobowiązaniach warunkowych i inwestycyjnych dotyczących wspólnego przedsięwzięcia,

nazwie, zakresie działalności wspólnego przedsięwzięcia, b) procentowym udziale, c) części wspólnie kontrolowanych rzeczowych składników aktywów trwałych oraz wartości niematerialnych i prawnych, d) zobowiązaniach zaciągniętych na potrzeby przedsięwzięcia lub zakupu używanych rzeczowych składników aktywów trwałych, e) części zobowiązań wspólnie zaciągniętych, f) przychodach uzyskanych ze wspólnego przedsięwzięcia i kosztach z nimi związanych, g) zobowiązaniach warunkowych i inwestycyjnych dotyczących wspólnego przedsięwzięcia,")

24

2) informacje o transakcjach z jednostkami powiązanymi,

3) wykaz spółek (nazwa, siedziba), w których jednostka posiada co najmniej 20% udziałów w kapitale lub ogólnej liczbie głosów w organie stanowiącym spółki; wykaz ten powinien zawierać także informacje o procencie udziałów i stopniu udziału w zarządzaniu oraz o zysku lub stracie netto tych spółek za ostatni rok obrotowy, 4) jeżeli jednostka nie sporządza skonsolidowanego sprawozdania finansowego, korzystając ze zwolnienia lub wyłączeń, informacje o: a) podstawie prawnej wraz z danymi uzasadniającymi odstąpienie od konsolidacji, b) nazwie i siedzibie jednostki sporządzającej skonsolidowane sprawozdanie finansowe na wyższym szczeblu grupy kapitałowej oraz miejscu jego publikacji, c) podstawowych wskaźnikach ekonomiczno-finansowych, charakteryzujących działalność jednostek powiązanych w danym i ubiegłym roku obrotowym, takich jak: - wartość przychodów netto ze sprzedaży produktów, towarów i materiałów oraz przychodów finansowych, - wynik finansowy netto oraz wartość kapitału własnego, z podziałem na grupy, - wartość aktywów trwałych, - przeciętne roczne zatrudnienie;

wykaz spółek (nazwa, siedziba), w których jednostka posiada co najmniej 20% udziałów w kapitale lub ogólnej liczbie głosów w organie stanowiącym spółki; wykaz ten powinien zawierać także informacje o procencie udziałów i stopniu udziału w zarządzaniu oraz o zysku lub stracie netto tych spółek za ostatni rok obrotowy, 4) jeżeli jednostka nie sporządza skonsolidowanego sprawozdania finansowego, korzystając ze zwolnienia lub wyłączeń, informacje o: a) podstawie prawnej wraz z danymi uzasadniającymi odstąpienie od konsolidacji, b) nazwie i siedzibie jednostki sporządzającej skonsolidowane sprawozdanie finansowe na wyższym szczeblu grupy kapitałowej oraz miejscu jego publikacji, c) podstawowych wskaźnikach ekonomiczno-finansowych, charakteryzujących działalność jednostek powiązanych w danym i ubiegłym roku obrotowym, takich jak: - wartość przychodów netto ze sprzedaży produktów, towarów i materiałów oraz przychodów finansowych, - wynik finansowy netto oraz wartość kapitału własnego, z podziałem na grupy, - wartość aktywów trwałych, - przeciętne roczne zatrudnienie;")

25

Dział 7. W przypadku sprawozdania finansowego sporządzonego za okres, w ciągu którego nastąpiło połączenie: 1) jeżeli połączenie zostało rozliczone metodą nabycia: a) nazwę (firmę) i opis przedmiotu działalności spółki przejętej, b) liczbę, wartość nominalną i rodzaj udziałów (akcji) wyemitowanych w celu połączenia, c) cenę przejęcia, wartość aktywów netto według wartości godziwej spółki przejętej na dzień połączenia, wartość firmy lub ujemnej wartości firmy i opis zasad jej amortyzacji, 2) jeżeli połączenie zostało rozliczone metodą łączenia udziałów: a) nazwy (firmy) i opis przedmiotu działalności spółek, które w wyniku połączenia zostały wykreślone z rejestru, c) przychody i koszty, zyski i straty oraz zmiany w kapitałach własnych połączonych spółek za okres od początku roku obrotowego, w ciągu którego nastąpiło połączenie, do dnia połączenia;

jeżeli połączenie zostało rozliczone metodą nabycia: a) nazwę (firmę) i opis przedmiotu działalności spółki przejętej, b) liczbę, wartość nominalną i rodzaj udziałów (akcji) wyemitowanych w celu połączenia, c) cenę przejęcia, wartość aktywów netto według wartości godziwej spółki przejętej na dzień połączenia, wartość firmy lub ujemnej wartości firmy i opis zasad jej amortyzacji, 2) jeżeli połączenie zostało rozliczone metodą łączenia udziałów: a) nazwy (firmy) i opis przedmiotu działalności spółek, które w wyniku połączenia zostały wykreślone z rejestru, c) przychody i koszty, zyski i straty oraz zmiany w kapitałach własnych połączonych spółek za okres od początku roku obrotowego, w ciągu którego nastąpiło połączenie, do dnia połączenia;")

26

Dział 8. W przypadku występowania niepewności co do możliwości kontynuowania działalności, opis tych niepewności oraz stwierdzenie, że taka niepewność występuje, oraz wskazanie, czy sprawozdanie finansowe zawiera korekty z tym związane; informacja powinna zawierać również opis podejmowanych bądź planowanych przez jednostkę działań mających na celu eliminację niepewności; Dział 9. W przypadku gdy inne informacje niż wymienione powyżej mogłyby w istotny sposób wpłynąć na ocenę sytuacji majątkowej, finansowej oraz wynik finansowy jednostki, należy ujawnić te informacje.

27

Zasady sporządzania sprawozdania z działalności

Zgodnie z art. 49 UoR sprawozdanie z działalności jednostki powinno obejmować istotne informacje o stanie majątkowym i sytuacji finansowej, zwłaszcza ocenę uzyskiwanych efektów oraz wskazanie czynników ryzyka i opis zagrożeń. Ustawa nie zawiera szczegółowych przepisów dotyczących sporządzania tego sprawozdania. Sprawozdanie sporządza kierownik jednostki.

28

Sprawozdanie to powinno obejmować w szczególności informacje o:

zdarzeniach istotnie wpływających na działalność jednostki, jakie nastąpiły w roku obrotowym, a także po jego zakończeniu, do dnia zatwierdzenia sprawozdania finansowego, przewidywanym rozwoju jednostki, ważniejszych osiągnięciach w dziedzinie badań i rozwoju, aktualnej i przewidywanej sytuacji finansowej, nabyciu udziałów (akcji) własnych, a w szczególności celu ich nabycia, liczbie i wartości nominalnej, ze wskazaniem, jaką część kapitału zakładowego reprezentują, cenie nabycia oraz cenie sprzedaży tych udziałów (akcji) w przypadku ich zbycia,

własnych, a w szczególności celu ich nabycia, liczbie i wartości nominalnej, ze wskazaniem, jaką część kapitału zakładowego reprezentują, cenie nabycia oraz cenie sprzedaży tych udziałów (akcji) w przypadku ich zbycia,")

29

posiadanych przez jednostkę oddziałach (zakładach),

instrumentach finansowych w zakresie: ryzyka: zmiany cen, kredytowego, istotnych zakłóceń przepływów środków pieniężnych oraz utraty płynności finansowej, na jakie narażona jest jednostka, przyjętych przez jednostkę celach i metodach zarządzania ryzykiem finansowym, łącznie z metodami zabezpieczenia istotnych rodzajów planowanych transakcji, dla których stosowana jest rachunkowość zabezpieczeń.

30

Fałszowanie sprawozdań finansowych

31

„Rachunkowość kreatywna może być przeciwstawiana rachunkowości sformalizowanej. Niewątpliwie skodyfikowanie rachunkowości tworzy mniej przestrzeni dla rachunkowości kreatywnej. Sprzyjające jej warunki powstają, gdy sformalizowane normy w sposób niedostateczny radzą sobie z określonymi zdarzeniami gospodarczymi. Przekornie można powiedzieć, że gdyby nie było regulacji rachunkowości w postaci przepisów prawnych nie byłoby rachunkowości kreatywnej, gdyż każdy sporządzający sprawozdanie mógłby je przedstawiać odbiorcy zgodnie ze swoimi wyobrażeniami czy intencjami uwzględniającymi jednak bardziej interes własny, a nie innych”. W. Wąsowski, Kreatywna rachunkowość – fałszowanie sprawozdań finansowych”, Difin Warszawa 2005

32

Symptomy fałszowania sprawozdań finansowych

przychody w miesiącu zamykającym okres sprawozdawczy znacznie odbiegający od średniej w roku, ponadprzeciętna rentowność transakcji lub sprzedaży w ostatnim okresie sprawozdawczym, nietypowe transakcje odnoszone do pozostałej sprzedaży operacyjnej, warunki płatności za sprzedaż które można uznać za nietypowe dla podmiotu znacznie odroczona płatność, opóźnione zamknięcie raportów sprzedaży, duże obroty z jednostkami powiązanymi.

33

Okoliczności, które ułatwiają fałszowanie sprawozdań jak również mogą być symptomami fałszowania:

słabość systemu kontroli wewnętrznej. brak w radzie nadzorczej kompetentnych fachowców umiejących czytać sprawozdania finansowe, wypłata dużych honorariów konsultantom, doradcom itp., zgodność wyników firmy z prognozami.

34

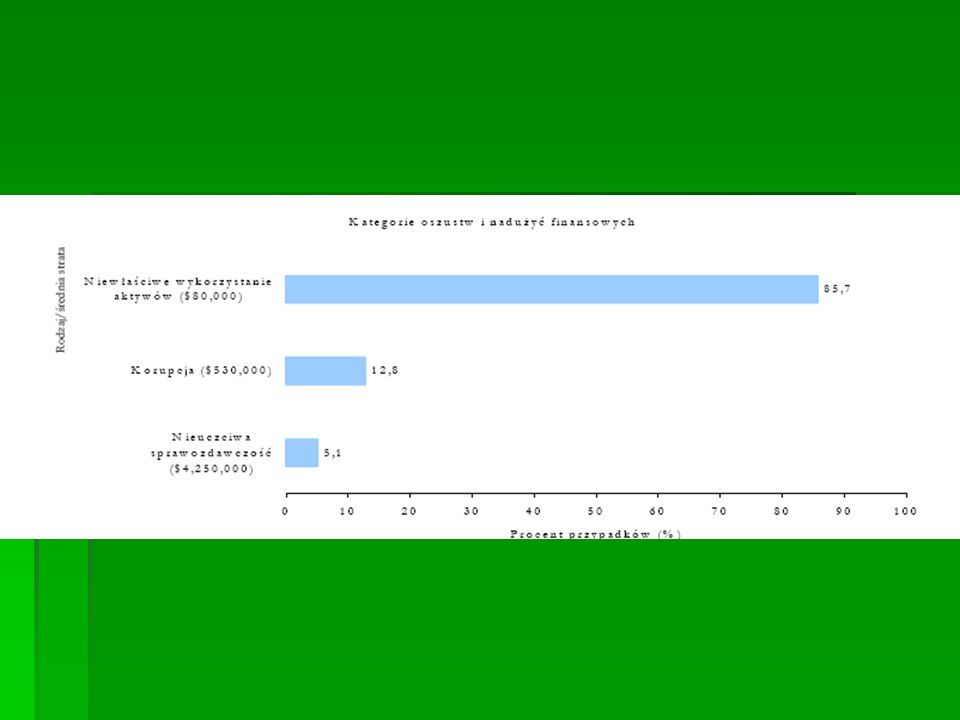

Istnieją trzy podstawowe kategorie oszustw i nadużyć zawodowych:

• niewłaściwe wykorzystanie aktywów, które obejmuje kradzież bądź niewłaściwe wykorzystanie aktywów organizacji. (Najczęstsze przypadki to: kradzież środków pieniężnych z organizacji przed jej ujęciem w księgach i rejestrach, kradzież zapasów.) • korupcja - osoba dokonuje nadużycia, niewłaściwie wykorzystując swoje wpływy na transakcje handlowe, w celu osiągnięcia korzyści majątkowych dla siebie, bądź osób trzecich, wbrew swoim obowiązkom wobec pracodawcy. (Najczęstsze przypadki to: przyjmowanie łapówek, angażowanie się w konflikty interesów.) • nieuczciwa sprawozdawczość, która ogólnie obejmuje fałszowanie sprawozdań finansowych organizacji. (Najczęstsze przypadki to: zawyżanie przychodów i pomniejszanie pasywów bądź kosztów.)

• korupcja - osoba dokonuje nadużycia, niewłaściwie wykorzystując swoje wpływy na transakcje handlowe, w celu osiągnięcia korzyści majątkowych dla siebie, bądź osób trzecich, wbrew swoim obowiązkom wobec pracodawcy. (Najczęstsze przypadki to: przyjmowanie łapówek, angażowanie się w konflikty interesów.) • nieuczciwa sprawozdawczość, która ogólnie obejmuje fałszowanie sprawozdań finansowych organizacji. (Najczęstsze przypadki to: zawyżanie przychodów i pomniejszanie pasywów bądź kosztów.)")

36

KIBR a kreatywna rachunkowość

37

Przykłady okoliczności lub zdarzeń zwiększających ryzyko wystąpienia oszustw lub błędów wg MSRF

Kwestie dotyczące uczciwości lub kompetencji kierownictwa Nietypowe naciski od wewnątrz lub z zewnątrz wywierane na jednostkę Przeprowadzane transakcje Trudności w uzyskaniu dostatecznych i odpowiednich dowodów badania Czynniki właściwe dla środowiska komputerowych systemów informacyjnych

38

1. Kwestie dotyczące uczciwości lub kompetencji kierownictwa

kierownictwo jest zdominowane przez jedną osobę (lub małą grupę osób) i brakuje skutecznie działającego organu nadzoru, jednostka ma złożoną strukturę organizacyjną, która nie wydaje się uzasadniona, główne słabości kontroli wewnętrznej wciąż nie są eliminowane, chociaż jest to wykonalne, występuje duża rotacja kluczowego personelu finansowego i księgowego, znaczące i przedłużające się w czasie wakaty na stanowiskach w dziale księgowości, częste zmiany doradców prawnych lub biegłych rewidentów.

i brakuje skutecznie działającego organu nadzoru, jednostka ma złożoną strukturę organizacyjną, która nie wydaje się uzasadniona, główne słabości kontroli wewnętrznej wciąż nie są eliminowane, chociaż jest to wykonalne, występuje duża rotacja kluczowego personelu finansowego i księgowego, znaczące i przedłużające się w czasie wakaty na stanowiskach w dziale księgowości, częste zmiany doradców prawnych lub biegłych rewidentów.")

39

2. Nietypowe naciski od wewnątrz lub z zewnątrz wywierane na jednostkę

kryzys branży i bankructwa działających w niej jednostek, brak wystarczającego kapitału obrotowego spowodowanego spadkiem zysków lub zbyt gwałtowna ekspansja gospodarcza, pogorszenie jakości dochodów, np. w wyniku wzrostu ryzyka spowodowanego sprzedażą na kredyt, jednostka zainwestowała znaczące kwoty w branżę lub linię produktów podatną na szybkie zmiany, jednostka jest w znacznej mierze zależna od jednego lub kilku producentów lub odbiorców, na kierownictwo najwyższego szczebla wywierane są naciski finansowe, na personel księgowy wywierane są naciski, aby sporządził sprawozdanie finansowe w nietypowo krótkim czasie.

40

2. Nietypowe naciski od wewnątrz lub z zewnątrz wywierane na jednostkę

kryzys branży i bankructwa działających w niej jednostek, brak wystarczającego kapitału obrotowego spowodowanego spadkiem zysków lub zbyt gwałtowna ekspansja gospodarcza, pogorszenie jakości dochodów, np. w wyniku wzrostu ryzyka spowodowanego sprzedażą na kredyt, jednostka zainwestowała znaczące kwoty w branżę lub linię produktów podatną na szybkie zmiany, jednostka jest w znacznej mierze zależna od jednego lub kilku producentów lub odbiorców, na kierownictwo najwyższego szczebla wywierane są naciski finansowe, na personel księgowy wywierane są naciski, aby sporządził sprawozdanie finansowe w nietypowo krótkim czasie.

41

3. Przeprowadzane transakcje

nietypowe transakcje znacząco wpływające na zyski, szczególnie pod koniec roku, skomplikowane transakcje lub rozwiązania księgowe, transakcje z podmiotami powiązanymi, płatności za usługi np. na rzecz prawników, konsultantów lub agentów wydają się zawyżone w stosunku do świadczenia.

42

4. Trudności w uzyskaniu dostatecznych i odpowiednich dowodów badania

nieprawidłowa ewidencja, np. niepełna dokumentacja, nadmierna liczba korekt zapisów i kont, nieprawidłowe dokumentowanie transakcji, tzn. dokumenty nie są zatwierdzane, niedostępne są dokumenty potwierdzające określone zdarzenia, a do dostępnych dokumentów wprowadzane są zmiany, zbyt dużo różnic między zapisami księgowymi jednostki a potwierdzeniami stron trzecich, trudne do wytłumaczenia zmiany wskaźników charakteryzujących działalność jednostki, udzielanie przez kierownictwo wymijających lub nieracjonalnych odpowiedzi na zapytania biegłego rewidenta.

43

5. Czynniki właściwe dla środowiska komputerowych systemów informacyjnych

brak możliwości uzyskania informacji z systemu komputerowego spowodowanej brakiem odpowiednich wydruków lub nieaktualną dokumentacją opisującą system komputerowy w firmie, duża ilość nieudokumentowanych, niezatwierdzonych i nieprzetestowanych zmian oprogramowania, niezgodność obrotów transakcji zarejestrowanych komputerowo z danymi stanowiącymi podstawę zapisów na kontach.

44

Przykłady stosowania agresywnej rachunkowości

wprowadzenie w błąd poprzez np.: manipulację, zafałszowanie lub zmiany danych lub dokumentów źródłowych, na podstawie których sporządza się sprawozdanie finansowe, błędna interpretacja lub umyślne pominięcie zdarzeń, transakcji i innych znaczących informacji w sprawozdaniu finansowym, zamierzone niepoprawne stosowanie zasad rachunkowości dotyczących wyceny, klasyfikacji i ujawniania informacji.

45

Przykłady występowania nadużyć w aktywach trwałych

zmiana w ciągu roku zasad przyjmowania składników majątkowych do środków trwałych, nieuzasadniona zmiana stawek amortyzacyjnych, brak lub nieuzasadniona aktualizacja majątku trwałego, brak likwidacji majątku trwałego już nienadającego się do użytkowania, brak aktualizacji środków trwałych dotyczących zaniechanego rodzaju działalności, wycena majątku w przypadku upadłości lub likwidacji bez uwzględnienia zagrożenia kontynuacji działania jednostki, zaniżanie lub zawyżanie progów zaliczania składników majątku do majątku trwałego lub obrotowego.

46

Przykłady występowania nadużyć w aktywach obrotowych

fikcyjne wpłaty gotówki do kasy, fikcyjne rozchody gotówki z kasy, zmiana wyceny zapasów w trakcie roku, nieprawidłowe przekwalifikowanie aktywów finansowych na długo- i krótkoterminowe, brak prawidłowej wyceny wartości aktywów i pasywów wyrażonych w walutach obcych na dzień bilansowy, brak weryfikacji poszczególnych składników aktywów drogą inwentaryzacji,

47

Przykłady występowania nadużyć w aktywach obrotowych – cd.

brak odpisów aktualizujących dotyczących niepełnowartościowych, przeterminowanych materiałów, towarów, wyrobów gotowych, niedokonanie złomowania materiałów, towarów, wyrobów gotowych nienadających się do dalszego zużycia lub sprzedaży, nieuzgodnienie sald z kontrahentami drogą wzajemnego potwierdzenia sald, brak odpisów aktualizujących na należności trudno ściągalne i zagrożone.

48

Przykłady występowania nadużyć w kapitale własnym

brak ujawnienia błędu podstawowego, ujmowanie w księgach wkładów jako wpłaconych, w przypadku gdy ich faktyczne wniesienie jeszcze nie nastąpiło, niekorygowanie kapitału z aktualizacji wyceny, dotyczącego sprzedanych lub zlikwidowanych środków trwałych podlegających aktualizacji wyceny, nieprawidłowe tworzenie i wykorzystanie kapitałów (funduszy) własnych.

własnych.")

49

Przykłady występowania nadużyć w zobowiązaniach i rezerwach na zobowiązania

nieuzasadniona zmiana istotności tworzenia rezerw na przyszłe koszty, brak utworzenia rezerw na zobowiązania wobec znanego jednostce ryzyka wymagającego w przyszłości poniesienia kosztów lub grożącego stratą bądź nierozwiązywanie rezerw zbędnych, które nie mają swojego uzasadnienia, zawyżanie lub zaniżanie progów tworzenia rezerw na przyszłe zobowiązania, niewłaściwe wykorzystanie funduszy specjalnych, nietworzenie odpisów na fundusze specjalne, nieprawidłowa kwalifikacja dotycząca funduszy specjalnych.

50

Przykłady występowania nadużyć w wyniku finansowym

brak księgowania wynagrodzeń dotyczących danego roku, których wypłata nastąpiła w roku następnym, brak uwzględnienia w wyniku wszystkich kosztów dotyczących danego roku, księgowanie przychodów i kosztów niedotyczących bieżącego okresu sprawozdawczego,

51

Przykłady występowania nadużyć w wyniku finansowym – cd.

księgowanie kosztów dotyczących przyszłych okresów w bieżącym okresie sprawozdawczym – rozliczenia międzyokresowe kosztów, doliczanie do przychodów dotyczących następnych okresów sprawozdawczych lub przerzucanie przychodów na następny okres sprawozdawczy – rozliczenia międzyokresowe przychodów, korekty przychodów i kosztów w następnym okresie sprawozdawczym zmniejszające lub zwiększające zysk za okres sprawozdawczy.

Podobne prezentacje

>")