Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Papiery komercyjne i bankowe papiery wartościowe

Joanna Kierzenkowska Dominika Magiera

2

Papiery komercyjne (skrypty dłużne, commercial papers)

Krótkoterminowe papiery dłużne o zapadalności do jednego roku Najczęściej niezabezpieczone (emitenci muszą posiadać odpowiednią wiarygodność kredytową) Dostosowane do indywidualnych potrzeb emisyjnych Emisja w oparciu o ustawę o obligacjach, prawo wekslowe lub kodeks cywilny W Polsce istnieją od 1992 roku

Dostosowane do indywidualnych potrzeb emisyjnych. Emisja w oparciu o ustawę o obligacjach, prawo wekslowe lub kodeks cywilny. W Polsce istnieją od 1992 roku.")

3

Komercyjne obligacje dyskontowe Dług zgodny z kodeksem cywilnym

Papiery komercyjne Weksel własny 1. KWIT 2. WIK 3. WID Obligacja Komercyjne obligacje dyskontowe Dług zgodny z kodeksem cywilnym Bony: 1. Komercyjny 2. Handlowy 3. Dłużny 4. Inwestycyjny

4

Wspólne cechy Instrument dyskontowy

Termin zapadalności od 7 do 364 dni Wysoki nominał jednostkowy Uruchamiane w transzach, w ramach zazwyczaj kilkuletniego programu emisji Brak zabezpieczenia Ryzyko zakupu wiąże się z oceną kondycji finansowej emitenta Możliwość sprzedaży na rynku wtórnym Brak ograniczeń w przeznaczeniu pozyskanych środków Emisje niepubliczne

5

Organizator emisji (agent)

Proces emisji Firma emitująca Bank (gwarant) Inwestor Organizator emisji (agent)

Inwestor. Organizator emisji (agent)")

6

Przykład zastosowania papierów komercyjnych

Finansowanie działalności przedsiębiorstw tworzących grupę kapitałową – zamknięta emisja bonów komercyjnych, sprowadzająca się do zagospodarowania chwilowo wolnych środków pieniężnych przez inne podmioty należące do grupy.

7

Wyższość papierów komercyjnych nad kredytem bankowym

Bardziej elastyczna forma Tańsze pozyskanie środków Oszczędność czasu Mniej pracochłonne Zwiększenie wiarygodności emitenta i zaufania do niego na rynkach finansowych Możliwość wcześniejszego wykupu

8

Bony komunalne – emitentem mogą być podmioty samorządu lokalnego, mogą być uzupełnieniem środków pozyskanych przy emisji obligacji komunalnych. Często stosowane jest sprzedawanie bonów komunalnych innym jednostkom samorządu terytorialnego. Pierwsza emisja – w połowie 1999 roku przez gminę Radom. Wartość emisji wyniosła 5mln zł, okres zapadalności 7-90 dni z możliwością rolowania, wartość nominalna jednego bonu 100 tys. zł, rentowność oparto na jedno- i trzymiesięcznej stawce WIBOR.

9

Bankowy papier wartościowy (BPW) – instrument finansowy, uregulowany w polskim prawie bankowym, który służy gromadzeniu przez banki środków pieniężnych w złotych lub w innej walucie wymienialnej. Zgodnie z ustawą, instrument ten musi zawierać w nazwie słowa "bankowy papier wartościowy" (art. 90 Prawa bankowego). Emisja określonych BPW może być uzależniona od zgody Prezesa NBP.

. Emisja określonych BPW może być uzależniona od zgody Prezesa NBP..")

10

Bankowe papiery wartościowe

certyfikaty depozytowe bony oszczędnościowe listy zastawne

11

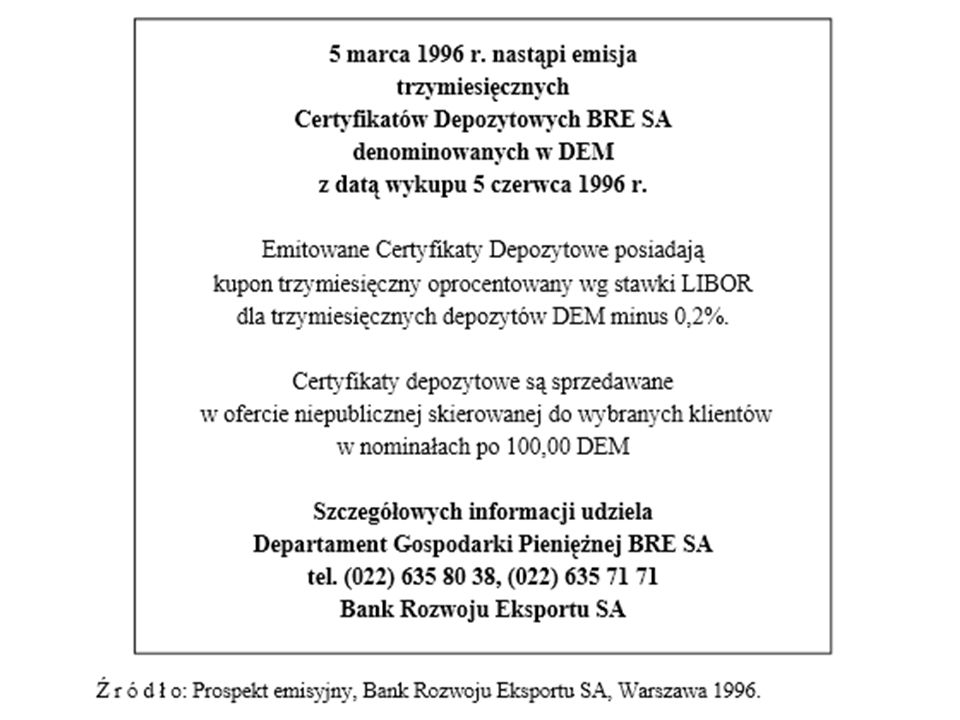

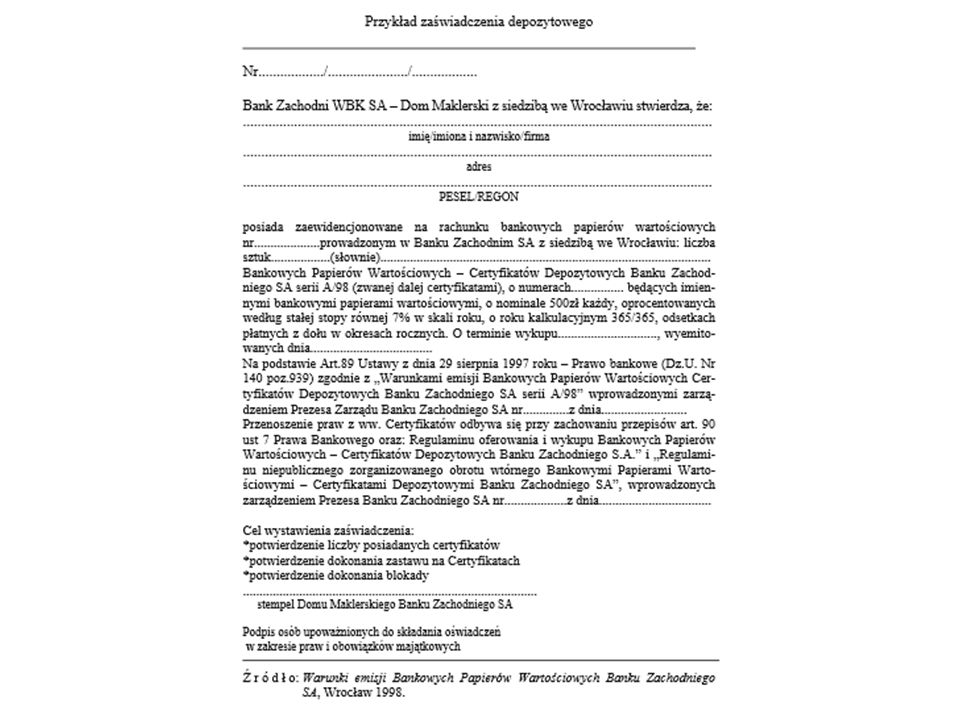

Certyfikat depozytowy – zbywalny papier wartościowy emitowany przez banki z terminem wykupienia do 1 roku (dla certyfikatów krótkoterminowych) lub do lat 5 (dla certyfikatów długoterminowych). Certyfikat wystawiony jest z reguły na okaziciela i stanowi dowód złożenia depozytu w banku na określony czas i procent. Emitowane są w zaokrąglonych i dużych kwotach, np €. Certyfikaty depozytowe mogą być zbywane na rynku wtórnym przed terminem wykupu. Cechy tego instrumentu sugerują, że jego emisje są kierowane do klientów instytucjonalnych (przedsiębiorstw).

.")

17

Oferta Banku Handlowego w Warszawie S.A. (citi handlowy)

18

Wyróżnia się cztery podstawowe rodzaje certyfikatów depozytowych:

Krótkoterminowe certyfikaty o stałym oprocentowaniu emitowane na okres od 1 miesiąca do roku. Długoterminowe certyfikaty o stałym oprocentowaniu emitowane na okres od 1 roku do 5 lat. Dyskontowe certyfikaty depozytowe. Certyfikaty depozytowe ze zmienną stopą procentową.

19

Informacje dodatkowe:

emitent (bank) jest pożyczkobiorcą przyjmującym depozyt, a nabywca pożyczkodawcą lokującym depozyt; zakup bankowego papieru wartościowego nie jest jednak nazywany udzieleniem pożyczki, ale zdeponowaniem środków, w porównaniu z innymi papierami wartościowymi (choćby z obligacjami) CD charakteryzuje odmienna podstawa prawna emisji (ustawa – Prawo bankowe, a nie ustawa o obligacjach), czego skutkiem jest uproszczona procedura emisji, a przez to niższe jej koszty,

jest pożyczkobiorcą przyjmującym depozyt, a nabywca pożyczkodawcą lokującym depozyt; zakup bankowego papieru wartościowego nie jest jednak nazywany udzieleniem pożyczki, ale zdeponowaniem środków, w porównaniu z innymi papierami wartościowymi (choćby z obligacjami) CD charakteryzuje odmienna podstawa prawna emisji (ustawa – Prawo bankowe, a nie ustawa o obligacjach), czego skutkiem jest uproszczona procedura emisji, a przez to niższe jej koszty,")

20

Bon oszczędnościowy (bon lokacyjny) to dokument potwierdzający założenie w banku wkładu oszczędnościowego o określonej wartości, oprocentowany w różnej wysokości, w zależności od okresu i warunków, na jakich ulokowano oszczędności.

to dokument potwierdzający założenie w banku wkładu oszczędnościowego o określonej wartości, oprocentowany w różnej wysokości, w zależności od okresu i warunków, na jakich ulokowano oszczędności.")

21

Certyfikat depozytowy

Bon oszczędnościowy Certyfikat depozytowy Instrument przeznaczony dla osób fizycznych Instrument przeznaczony dla klientów instytucjonalnych (przedsiębiorstw) Małe kwoty nominalne Duże kwoty nominalne Ma charakter oszczędnościowy i wszystkie cechy rachunku oszczędnościowego (przywileje, ograniczenia stosowania itp.) Nie ma charakteru oszczędnościowego, służy regulowaniu płynności przedsiębiorstw i innych podmiotów (nie ma ograniczeń i przywilejów instrumentów oszczędnościowych) Nie jest przeznaczony do obrotu, przed terminem może być umorzony w banku emitencie Przeznaczony do obrotu, dlatego banki organizują obrót wtórny umożliwiający zbycie przed terminem dla innego inwestora (nie jest umarzany w banku) Zawsze imienne Przeważnie na okaziciela W przypadku wcześniejszego sprzedania przeważnie traci się część lub całość odsetek Odsetki nie są tracone, gdyż nie ma wcześniejszego wykupu Zródło: J. Kudła „instrumenty finansowe i ich zastosowania”, Wydawnictwo Key Text, Warszawa 2009, str. 117

Małe kwoty nominalne. Duże kwoty nominalne. Ma charakter oszczędnościowy i wszystkie cechy rachunku oszczędnościowego (przywileje, ograniczenia stosowania itp.) Nie ma charakteru oszczędnościowego, służy regulowaniu płynności przedsiębiorstw i innych podmiotów (nie ma ograniczeń i przywilejów instrumentów oszczędnościowych) Nie jest przeznaczony do obrotu, przed terminem może być umorzony w banku emitencie. Przeznaczony do obrotu, dlatego banki organizują obrót wtórny umożliwiający zbycie przed terminem dla innego inwestora (nie jest umarzany w banku) Zawsze imienne. Przeważnie na okaziciela. W przypadku wcześniejszego sprzedania przeważnie traci się część lub całość odsetek. Odsetki nie są tracone, gdyż nie ma wcześniejszego wykupu. Zródło: J. Kudła „instrumenty finansowe i ich zastosowania , Wydawnictwo Key Text, Warszawa 2009, str")

22

Bony oszczędnościowe z 11 lipca 1971 roku

23

Listy zastawne stanowią instrument pozyskiwania przez bank hipoteczny środków pieniężnych niezbędnych do finansowania inwestycji budowlanych w drodze udzielania kredytów hipotecznych.

24

List zastawny: jest emitowany przez bank hipoteczny,

jest emitowany w formie materialnej lub zdematerializowanej, jest wystawiany imiennie lub na okaziciela, ma zazwyczaj stałe oprocentowanie, jest przedmiotem obrotu giełdowego, może być umorzony jeśli termin wykupu jest dłuższy niż 5 lat, stwierdza zobowiązanie banku hipotecznego do wypłaty jego okazicielowi w określonym terminie oznaczonej sumy pieniędzy oraz wypłacenia – w przewidzianych umową terminach i wysokości – odsetek od tej sumy.

25

Wyróżnia się 2 rodzaje listów zastawnych:

hipoteczne listy zastawne, których podstawę (zabezpieczenie) emisji stanowią wierzytelności z tytułu kredytów zabezpieczonych hipotekami publiczne listy zastawne, których podstawę (zabezpieczenie) emisji stanowią wierzytelności z tytułu kredytów udzielonych sektorowi publicznemu lub posiadających poręczenie podmiotów tego sektora.

emisji stanowią wierzytelności z tytułu kredytów zabezpieczonych hipotekami. publiczne listy zastawne, których podstawę (zabezpieczenie) emisji stanowią wierzytelności z tytułu kredytów udzielonych sektorowi publicznemu lub posiadających poręczenie podmiotów tego sektora.")

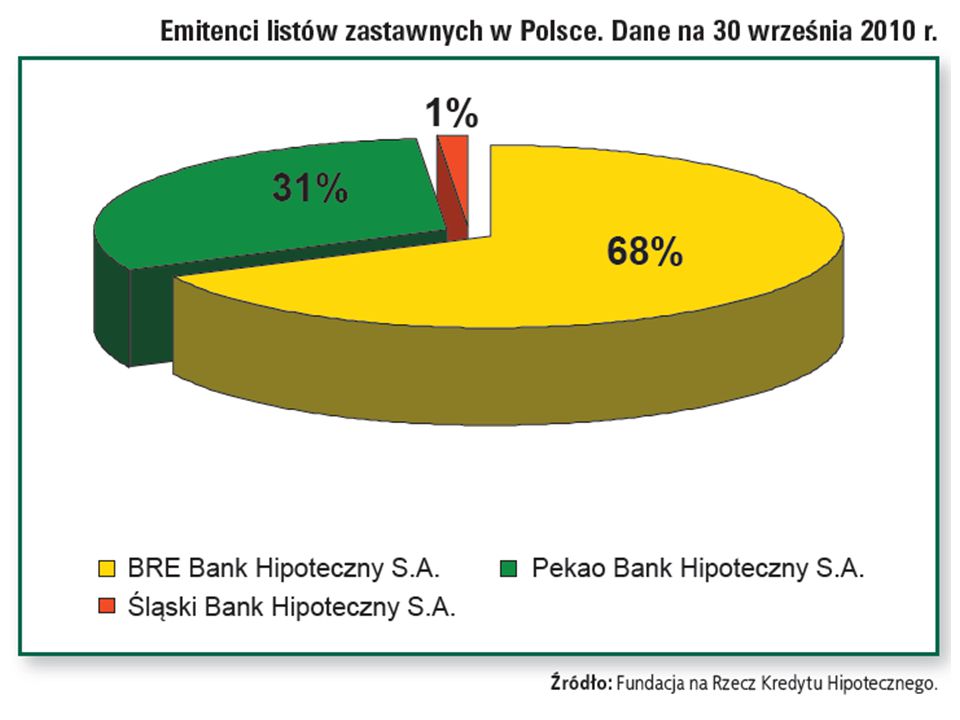

29

Listy zastawne wyemitowane do grudnia 2008 roku

31

Niemiecki rynek listów zastawnych

1. Charakterystyka Długa tradycja (sięgająca 1899 roku) Najnowsze zmiany w ustawie: Wprowadzenie nowych rodzajów listów zastawnych Wzmocnienie nadzoru Wprowadzenie uprawnienia emisji listów zastawnych bankom, które uzyskają na to zgodę Wszystkie powyższe zmiany wpłynęły pozytywnie na rynek i oczekiwania inwestorów. O jakości tego rodzaju papierów w Niemczech świadczy fakt, że mimo kryzysu w latach listy zastawne są tam ciągle jednym z ważniejszych walorów rynku kapitałowego.

Najnowsze zmiany w ustawie: Wprowadzenie nowych rodzajów listów zastawnych. Wzmocnienie nadzoru. Wprowadzenie uprawnienia emisji listów zastawnych bankom, które uzyskają na to zgodę. Wszystkie powyższe zmiany wpłynęły pozytywnie na rynek i oczekiwania inwestorów. O jakości tego rodzaju papierów w Niemczech świadczy fakt, że mimo kryzysu w latach listy zastawne są tam ciągle jednym z ważniejszych walorów rynku kapitałowego.")

32

2. Wprowadzenie nadzoru Przy każdym banku obowiązkowo zostaje powołany „powiernik” oraz co najmniej jeden jego zastępca. Funkcję tę może pełnić osoba odznaczająca się odpowiednim doświadczeniem i wiedzą oraz całkowicie bezstronna. Zadania powiernika: Kontrola pokrycia listów zastawnych odpowiednimi wierzytelnościami Prowadzenie rejestru listów zastawnych Potwierdzanie istnienia pokrycia (podpisem) ujawnionego w rejestrze przed wydaniem na jego podstawie listu zastawnego, aby uniemożliwić wprowadzanie do obiegu listów nieposiadających pełnego pokrycia

ujawnionego w rejestrze przed wydaniem na jego podstawie listu zastawnego, aby uniemożliwić wprowadzanie do obiegu listów nieposiadających pełnego pokrycia.")

33

3. System zarządzania ryzykiem

Za odpowiedni system zarządzania ryzykiem dla banku prowadzącego działalność w zakresie listów zastawnych należy uznać taki, który identyfikuje, ocenia i kontroluje wszystkie ryzyka związane z taką działalnością.

34

Dodatkowe wymogi określone w ustawie:

Koncentracja ryzyka musi być ograniczana poprzez system limitowania Wprowadzenie procedury wyłapującej wzrost ryzyka i powodującej jego spadek; procedura musi również zawierać sposób powiadamiania władz banku o zaistniałej sytuacji Przynajmniej raz w roku przegląd systemu i ciągłe dostosowywanie go do zmian warunków na rynku sporządzanie raportu dotyczącego ryzyk i przedstawienie go zarządowi

35

4. Rodzaje listów zastawnych

Hipoteczne Publiczne Okrętowe - podstawę pokrycia tworzą wierzytelności kredytowe, które zabezpieczają hipoteki okrętowe. Niezależny rzeczoznawca/ekspert ustala rzeczywistą wartość okrętu, której 60% stanowi podstawę pokrycia Lotnicze – pokrycie wierzytelnością kredytową zabezpieczoną hipoteką lotniczą na samolocie

36

Duński system hipoteczny – model kredytowania hipotecznego wprowadzony w Danii bazujący na emisji hipotecznych listów zastawnych. 98% kredytów hipotecznych w Danii jest zsekurytyzowanych w postaci hipotecznych listów zastawnych i sprzedawanych przez wystawców. Bank hipoteczny pożycza kredytobiorcom, a z drugiej strony sprzedaje inwestorom papiery dłużne. Emitowane papiery dłużne mają nieco niższą rentowność niż udzielane kredyty. Ich okres zapadalności równy jest okresowi spłaty kredytu, a kupony odsetkowe wypłacane są w tym samym czasie, w którym kredytobiorca spłaca raty.

37

Dziękujemy za uwagę

Podobne prezentacje

>")