Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

PODYPLOMOWE STUDIA ZARZĄDZANIA GOSPODARKĄ SPOŁECZNĄ

Dr Jan Łopato Instytut Polityki Społecznej Uniwersytet Warszawski BUDŻET PAŃSTWA Pojęcie, zasady i tryb przygotowania, funkcje Wykład 2011/2012

2

Konstytucja – tryb prac nad budżetem państwa

Art. 219. Sejm uchwala budżet państwa na rok budżetowy w formie ustawy budżetowej. W wyjątkowych przypadkach dochody i wydatki państwa w okresie krótszym niż rok może określać ustawa o prowizorium budżetowym. Przepisy dotyczące projektu ustawy budżetowej stosuje się odpowiednio do projektu ustawy o prowizorium budżetowym. Jeżeli ustawa budżetowa albo ustawa o prowizorium budżetowym nie weszły w życie w dniu rozpoczęcia roku budżetowego, Rada Ministrów prowadzi gospodarkę finansową na podstawie przedłożonego projektu ustawy.

3

Konstytucja – tryb prac nad budżetem państwa

Art. 221. Inicjatywa ustawodawcza w zakresie ustawy budżetowej (….) przysługuje wyłącznie Radzie Ministrów. Art. 222. Rada Ministrów przedkłada Sejmowi najpóźniej na 3 miesiące przed rozpoczęciem roku budżetowego projekt ustawy budżetowej na rok następny. W wyjątkowych przypadkach możliwe jest późniejsze przedłożenie projektu. Art. 223. Senat może uchwalić poprawki do ustawy budżetowej w ciągu 20 dni od dnia przekazania jej Senatowi. Art. 224. Prezydent Rzeczypospolitej podpisuje w ciągu 7 dni ustawę budżetową albo ustawę o prowizorium budżetowym przedstawioną przez Marszałka Sejmu. Do ustawy budżetowej i ustawy o prowizorium budżetowym nie stosuje się przepisu art. 122 ust. 5. W przypadku zwrócenia się Prezydenta Rzeczypospolitej do Trybunału Konstytucyjnego w sprawie zgodności z Konstytucją ustawy budżetowej albo ustawy o prowizorium budżetowym przed jej podpisaniem, Trybunał orzeka w tej sprawie nie później niż w ciągu 2 miesięcy od dnia złożenia wniosku w Trybunale.

przysługuje wyłącznie Radzie Ministrów. Art Rada Ministrów przedkłada Sejmowi najpóźniej na 3 miesiące przed rozpoczęciem roku budżetowego projekt ustawy budżetowej na rok następny. W wyjątkowych przypadkach możliwe jest późniejsze przedłożenie projektu. Art Senat może uchwalić poprawki do ustawy budżetowej w ciągu 20 dni od dnia przekazania jej Senatowi. Art Prezydent Rzeczypospolitej podpisuje w ciągu 7 dni ustawę budżetową albo ustawę o prowizorium budżetowym przedstawioną przez Marszałka Sejmu. Do ustawy budżetowej i ustawy o prowizorium budżetowym nie stosuje się przepisu art. 122 ust. 5. W przypadku zwrócenia się Prezydenta Rzeczypospolitej do Trybunału Konstytucyjnego w sprawie zgodności z Konstytucją ustawy budżetowej albo ustawy o prowizorium budżetowym przed jej podpisaniem, Trybunał orzeka w tej sprawie nie później niż w ciągu 2 miesięcy od dnia złożenia wniosku w Trybunale.")

4

Konstytucja – skutki nie uchwalenia budżetu państwa

Art. 225. Jeżeli w ciągu 4 miesięcy od dnia przedłożenia Sejmowi projektu ustawy budżetowej nie zostanie ona przedstawiona Prezydentowi Rzeczypospolitej do podpisu, Prezydent Rzeczypospolitej może w ciągu 14 dni zarządzić skrócenie kadencji Sejmu.

5

Konstytucja – sprawozdanie rządu i absolutorium

Art. 226. Rada Ministrów w ciągu 5 miesięcy od zakończenia roku budżetowego przedkłada Sejmowi sprawozdanie z wykonania ustawy budżetowej wraz z informacją o stanie zadłużenia państwa. Sejm rozpatruje przedłożone sprawozdanie i po zapoznaniu się z opinią Najwyższej Izby Kontroli podejmuje, w ciągu 90 dni od dnia przedłożenia Sejmowi sprawozdania, uchwałę o udzieleniu lub o odmowie udzielenia Radzie Ministrów absolutorium. . Do 1997r. obowiązywał przepis, zgodnie z którym w przypadku nie uzyskania absolutorium Rada Ministrów podaje się do dymisji. Obecnie nie ma takiej konsekwencji.

6

Konstytucja – na straży zdrowia finansów publicznych

Art. 216 Nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń finansowych, w następstwie których państwowy dług publiczny przekroczy 3/5 wartości rocznego produktu krajowego brutto. Sposób obliczania wartości rocznego produktu krajowego brutto oraz państwowego długu publicznego określa ustawa. Art. 220. Zwiększenie wydatków lub ograniczenie dochodów planowanych przez Radę Ministrów nie może powodować ustalenia przez Sejm większego deficytu budżetowego niż przewidziany w projekcie ustawy budżetowej. Ustawa budżetowa nie może przewidywać pokrywania deficytu budżetowego przez zaciąganie zobowiązania w centralnym banku państwa. Art. 221. Inicjatywa ustawodawcza w zakresie ustawy budżetowej, ustawy o prowizorium budżetowym, zmiany ustawy budżetowej, ustawy o zaciąganiu długu publicznego oraz ustawy o udzielaniu gwarancji finansowych przez państwo przysługuje wyłącznie Radzie Ministrów.

7

FUNKCJE BUDŻETU PAŃSTWA

UTRZYMANIE PAŃSTWA wydatki bieżące, inwestycyjne obsługa długu publicznego REDYSTRYBUCYJNA (w przekroju): grup społecznych gałęzi gospodarki regionów REGULACYJNA (łagodzenie cyklów koniunkturalnych) automatyczne regulatory (podatki, wydatki socjalne) budżet cykliczny (przeplatanie się deficytów i nadwyżek) INFORMACYJNO-KONTROLNA barometr zdrowia/choroby gospodarki instrument parlamentarnej kontroli rządu

: grup społecznych. gałęzi gospodarki. regionów. REGULACYJNA (łagodzenie cyklów koniunkturalnych) automatyczne regulatory (podatki, wydatki socjalne) budżet cykliczny (przeplatanie się deficytów i nadwyżek) INFORMACYJNO-KONTROLNA. barometr zdrowia/choroby gospodarki. instrument parlamentarnej kontroli rządu.")

8

ZASADY BUDŻETOWE JEDNOŚCI (jeden dokument) ZUPEŁNOŚCI (ubruttowienia)

SPECJALIZACJI (szczegółowości wydatków) ROCZNEGO BUDŻETU (plan roczny) JAWNOŚCI PRZEJRZYSTOŚCI NIEFUNDUSZOWANIA (nie łączyć dochodów z wydatkami) ODPOWIEDZIALNOŚCI (personalnej)

ROCZNEGO BUDŻETU (plan roczny) JAWNOŚCI. PRZEJRZYSTOŚCI. NIEFUNDUSZOWANIA (nie łączyć dochodów z wydatkami) ODPOWIEDZIALNOŚCI (personalnej)")

9

KLASYFIKACJA BUDŻETOWA

Trzy układy klasyfikacyjne Kryterium podmiotowe (organizacyjne) – podział na części: organy władzy, kontroli, sądy, trybunały, działy administracji rządowej, urzędy centralne (w sumie 90 części) Kryterium przedmiotowe – źródła dochodów, przeznaczenie wydatków tj. działy wg PKD (33) i rozdziały tj. jednostki organizacyjne lub rodzaje działalności (ok. 500) Kryterium rodzajowe – podział na paragrafy (4 grupy dotyczą dochodów i 7 grup dotyczy wydatków np. dotacje i subwencje, wydatki bieżące, majątkowe)

– podział na części: organy władzy, kontroli, sądy, trybunały, działy administracji rządowej, urzędy centralne (w sumie 90 części) Kryterium przedmiotowe – źródła dochodów, przeznaczenie wydatków tj. działy wg PKD (33) i rozdziały tj. jednostki organizacyjne lub rodzaje działalności (ok. 500) Kryterium rodzajowe – podział na paragrafy (4 grupy dotyczą dochodów i 7 grup dotyczy wydatków np. dotacje i subwencje, wydatki bieżące, majątkowe)")

10

WIELOLETNI PLAN FINANSOWY PAŃSTWA

Uchwala Rada Ministrów; publikowany w MP; nie jest przekazywany do Sejmu; w sprawozdaniu z wykonania ustawy budżetowej powinna znaleźć się informacja o przebiegu realizacji WPFP Stanowi 4-letnią prognozę sektora finansów publicznych, z podziałem na poszczególne lata; Ma na celu skoordynowanie planowania budżetowego z celami średniookresowej strategii rozwoju kraju Zawiera normę regulacyjną: poziom deficytu w projekcie budżetu państwa nie może być większy od deficytu wynikającego na dany rok w WPFP

11

BUDŻET ŚRODKÓW EUROPEJSKICH

Wyodrębniony od 2010 roku Dochodów i wydatków BŚE nie łączy się z d. i w. budżetu pań. Deficytu i nadwyżki BŚE nie łączy się z deficytem i nadwyżką budżetu państwa Dochody BŚE – refundacja środków wydatkowanych, na zasadzie prefinansowania, na projekty i programy finansowane środkami z budżetu UE, Wydatki – środki wydatkowane w ramach prefinansowowania

12

TRYB PRAC NAD BUDŻETEM PAŃSTWA

Prace analityczne w Ministerstwie Finansów m.in. prognozowanie podstawowych wskaźników makroekonomicznych na kolejny rok (kwiecień – maj) Rozporządzenie ministra finansów (nota budżetowa) – określa tryb, terminy, limity wydatków dla ministrów i wojewodów (maj) Ministrowie opracowują plany wydatków swoich części i przekazują ministrowi finansów (czerwiec) Minister finansów opracowuje i przedkłada Radzie Ministrów założenia projektu budżetu państwa (czerwiec / lipiec) Minister finansów przedkłada Radzie Ministrów projekt ustawy budżetowej (sierpień – wrzesień) Rada Ministrów uchwala projekt b.p. i przesyła do Sejmu – do końca września

Rozporządzenie ministra finansów (nota budżetowa) – określa tryb, terminy, limity wydatków dla ministrów i wojewodów (maj) Ministrowie opracowują plany wydatków swoich części i przekazują ministrowi finansów (czerwiec) Minister finansów opracowuje i przedkłada Radzie Ministrów założenia projektu budżetu państwa (czerwiec / lipiec) Minister finansów przedkłada Radzie Ministrów projekt ustawy budżetowej (sierpień – wrzesień) Rada Ministrów uchwala projekt b.p. i przesyła do Sejmu – do końca września.")

13

GŁÓWNE WSKAŹNIKI MAKROEKONOMICZNE

Wskaźnik wzrostu PKB (konsumpcja, inwestycje, eksport) Wskaźnik inflacji Wskaźniki zatrudnienia i bezrobocia Kurs walutowy Saldo obrotów bieżących (wynik wszelkich operacji handlowych i finansowych kraju z zagranicą)

Wskaźnik inflacji. Wskaźniki zatrudnienia i bezrobocia. Kurs walutowy. Saldo obrotów bieżących (wynik wszelkich operacji handlowych i finansowych kraju z zagranicą)")

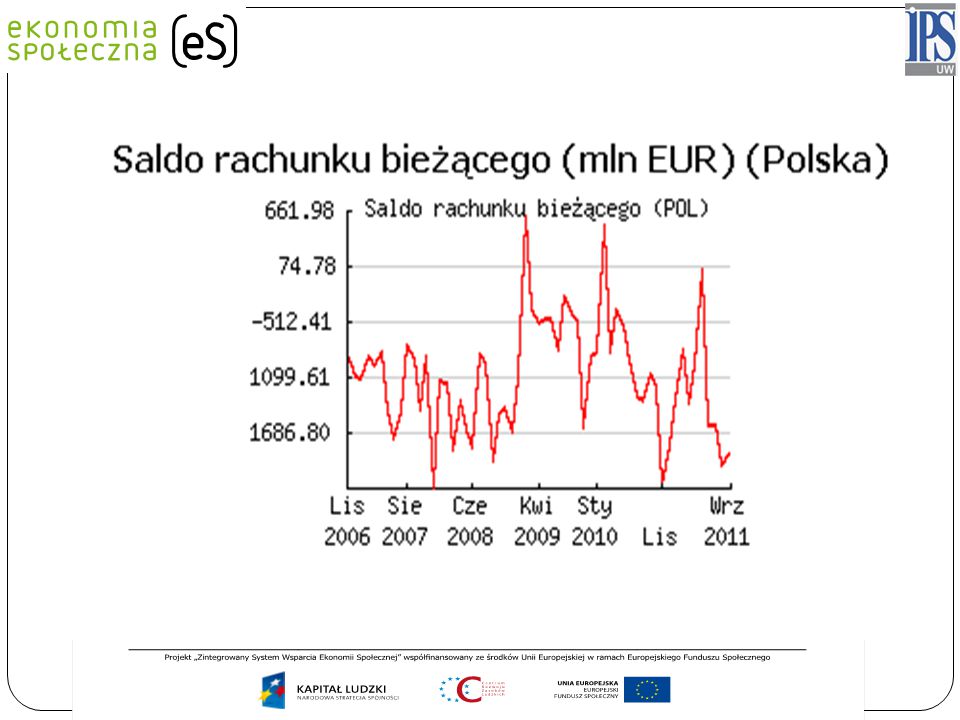

14

ISTOTA SALDA OBROTÓW BIEŻĄCYCH

Saldo bilansu bieżącego wyraża zmianę w majątku netto kraju (od tego, co cudzoziemcy są winni krajowi trzeba odjąć to, co kraj winien jest cudzoziemcom). Kraj, który ma deficyt, czerpie z oszczędności światowych i może konsumować albo inwestować więcej niż wynosi jego PKB. Kiedyś jednak będzie musiał spłacić zadłużenie (dług zagraniczny).

. Kraj, który ma deficyt, czerpie z oszczędności światowych i może konsumować albo inwestować więcej niż wynosi jego PKB. Kiedyś jednak będzie musiał spłacić zadłużenie (dług zagraniczny).")

15

ZNACZENIE SALDA OBROTÓW BIEŻĄCYCH

Wysokie deficyty na rachunku bieżącym zazwyczaj rodzą pytanie, czy kraj będzie w stanie spłacać swoje długi, czy przeznacza zagraniczne oszczędności na dostatecznie zyskowne projekty inwestycyjne, czy ich po prostu nie przejada. Jeżeli inwestorzy uznają, że kraj może mieć kłopoty ze spłatą swojego zadłużenia, mogą odmówić udzielania dalszych pożyczek. W takiej sytuacji waluta kraju może się gwałtownie osłabić w rezultacie kryzysu walutowego.

18

Prace w parlamencie Co parlament może (wnosić poprawki),

Czego nie może zrobić z projektem ustawy budżetowej (zmienić kwoty deficytu zawartego w projekcie) Autopoprawki rządu (zazwyczaj do b.p. odziedziczonego) Procedura parlamentarna: Czytanie pierwsze – wstępna prezentacja projektu, dyskusja ogólna, odesłanie do komisji sejmowych Czytanie drugie – plenarna debata nad sprawozdaniem Komisji Finansów Publicznych Czytanie trzecie – stosunek KFP do poprawek zgłoszonych w II czytaniu i chwalenie ustawy

Autopoprawki rządu (zazwyczaj do b.p. odziedziczonego) Procedura parlamentarna: Czytanie pierwsze – wstępna prezentacja projektu, dyskusja ogólna, odesłanie do komisji sejmowych. Czytanie drugie – plenarna debata nad sprawozdaniem Komisji Finansów Publicznych. Czytanie trzecie – stosunek KFP do poprawek zgłoszonych w II czytaniu i chwalenie ustawy.")

19

BUDŻET PAŃSTWA - zakres

Nie jest planem dochodów i wydatków państwa Jest planem dochodów i wydatków państwowych jednostek budżetowych (nie wszystkich) Jest planem przychodów i rozchodów sektora rządowego Jest planem dochodów i wydatków środków europejskich

Jest planem przychodów i rozchodów sektora rządowego. Jest planem dochodów i wydatków środków europejskich.")

20

USTAWA BUDŻETOWA obejmuje:

Prognozę dochodów państwowych jednostek budżetowych (nie wszystkich) – zał.1 Plan wydatków państwowych jednostek budżetowych (nie wszystkich) – zał.2 Prognozę dochodów budżetu środków europejskich – zał.3 Plan wydatków budżetu środków europejskich – zał.4

– zał.1. Plan wydatków państwowych jednostek budżetowych (nie wszystkich) – zał.2. Prognozę dochodów budżetu środków europejskich – zał.3. Plan wydatków budżetu środków europejskich – zał.4.")

21

USTAWA BUDŻETOWA obejmuje:

Plan przychodów i rozchodów państwowych jednostek budżetowych – zał.5 Plany finansowe państwowych funduszy celowych –zał.7 Plany finansowe innych państwowych osób prawnych zaliczanych do sektora finansów publicznych (agencje wykonawcze i inne podmioty) – zał.14

– zał.14.")

22

USTAWA BUDŻETOWA nie obejmuje:

Poza ustawą budżetową pozostają plany dochodów i wydatków: Niektórych funduszy celowych, w szczególności NFZ, FUS, KRUS Samodzielnych publicznych zakładów opieki zdrowotnej Publicznych uczelni i PAN Państwowych instytucji kultury Państwowych jednostek badawczo-rozwojowych Ponadto, w ustawie budżetowej nie ma przepisów zmieniających inne ustawy (dlatego są uchwalane tzw. ustawy okołobudżetowe)

")

23

Ustawa budżetowa – część tekstowa

Przepisy określające wysokość dochodów, wydatków, przychodów, rozchodów państwowych jednostek budżetowych Przepisy regulujące tryb wykonywania budżetu państwa w danym roku Przepisy określające wartość różnego rodzaju parametrów, które muszą być podane w ustawie budżetowej, m.in. Średnioroczny wskaźnik wzrostu wynagrodzeń w państwowej sferze budżetowej Etaty w Policji Limit mianowań pracowników służby cywilnej Wysokość składek na FP i FGŚP

24

DOCHODY I WYDATKI charakter i szczegółowość

DOCHODY – prognoza; opracowuje głównie minister finansów (ponad 80% dochodów stanowią podatki; przed przystąpieniem do UE ponad 90%) WYDATKI – plan; limity, których nie można przekroczyć ; ustala minister finansów w Nocie budżetowej Obowiązek gromadzenia dochodów i zrealizowania wydatków, w kwotach zapisanych w ustawie budżetowej, wynika z innych ustaw.

WYDATKI – plan; limity, których nie można przekroczyć ; ustala minister finansów w Nocie budżetowej. Obowiązek gromadzenia dochodów i zrealizowania wydatków, w kwotach zapisanych w ustawie budżetowej, wynika z innych ustaw.")

25

KLASYFIKACJA BUDŻETOWA (art.100)

1. Dochody budżetu państwa ujmuje się w ustawie budżetowej według: 1) źródeł dochodów; 2) części i działów klasyfikacji budżetowej. 2. Wydatki budżetu państwa ujmuje się w ustawie budżetowej w podziale na: części, działy, rozdziały klasyfikacji wydatków oraz kategorie (grupy) wydatków,

źródeł dochodów; 2) części i działów klasyfikacji budżetowej. 2. Wydatki budżetu państwa ujmuje się w ustawie budżetowej w podziale na: części, działy, rozdziały klasyfikacji wydatków oraz kategorie (grupy) wydatków,")

26

Gromadzenie i wydatkowanie środków budżetowych

Gromadzenie dochodów - centralizacja Wydatkowanie środków - dezagregacja

27

Gromadzenie środków budżetowych

Rachunek wpływów b.p. (MF) Urzędy celne Urzędy skarbowe Jednostki budżetowe

Urzędy celne. Urzędy skarbowe. Jednostki budżetowe.")

28

DEZAGREGACJA BUDŻETU Dysponenci części budżetowych (dysponenci główni) sporządzają szczegółowe plany dochodów i wydatków Minister finansów robi ogólne zestawienie (układ wykonawczy) – w ciągu 21 dni od ogłoszenia ustawy Dysponenci główni przekazują jednostkom podległym (dysponenci II i III szczebla) informacje o kwotach dochodów i wydatków Dysponenci II i III szczebla sporządzają plany finansowe swoich jednostek Minister finansów sporządza harmonogram realizacji b.p. w układzie miesięcznym

– w ciągu 21 dni od ogłoszenia ustawy. Dysponenci główni przekazują jednostkom podległym (dysponenci II i III szczebla) informacje o kwotach dochodów i wydatków. Dysponenci II i III szczebla sporządzają plany finansowe swoich jednostek. Minister finansów sporządza harmonogram realizacji b.p. w układzie miesięcznym.")

29

ODRĘBNOŚĆ RACHUNKÓW RACHUNKI DYSPONENTÓW I STOPNIA DOCHODÓW WYDATKÓW

RACHUNKI DYSPONENTÓW II STOPNIA RACHUNKI DYSPONENTÓW III STOPNIA

30

PLAN DOCHODÓW budżetu państwa

Syntetyczne zestawienie dochodów według źródeł – podatkowe, niepodatkowe, z UE (zał.1, str.1) Szczegółowe zestawienie według części i działów (zał.1, cd.)

Szczegółowe zestawienie według części i działów (zał.1, cd.)")

31

Dochody budżetu państwa (art.96)

1) podatki i opłaty, które zgodnie z odrębnymi ustawami nie stanowią dochodów jednostek samorządu terytorialnego, przychodów funduszów celowych oraz innych jednostek sektora finansów publicznych; 2) cła; 3) wpłaty z zysku przedsiębiorstw państwowych oraz jednoosobowych spółek Skarbu Państwa; 4) wpłaty z tytułu dywidendy; 5) wpłaty z zysku Narodowego Banku Polskiego; 6) wpłaty nadwyżek dochodów własnych państwowych jednostek budżetowych, nadwyżek środków obrotowych państwowych zakładów budżetowych oraz części zysku gospodarstw pomocniczych państwowych jednostek budżetowych; 7) dochody pobierane przez państwowe jednostki budżetowe, o ile odrębne przepisy nie stanowią inaczej; 8) dochody z najmu i dzierżawy oraz z innych umów o podobnym charakterze dotyczące składników majątkowych Skarbu Państwa, o ile odrębne przepisy nie stanowią inaczej;

podatki i opłaty, które zgodnie z odrębnymi ustawami nie stanowią dochodów jednostek samorządu terytorialnego, przychodów funduszów celowych oraz innych jednostek sektora finansów publicznych; 2) cła; 3) wpłaty z zysku przedsiębiorstw państwowych oraz jednoosobowych spółek Skarbu Państwa; 4) wpłaty z tytułu dywidendy; 5) wpłaty z zysku Narodowego Banku Polskiego; 6) wpłaty nadwyżek dochodów własnych państwowych jednostek budżetowych, nadwyżek środków obrotowych państwowych zakładów budżetowych oraz części zysku gospodarstw pomocniczych państwowych jednostek budżetowych; 7) dochody pobierane przez państwowe jednostki budżetowe, o ile odrębne przepisy nie stanowią inaczej; 8) dochody z najmu i dzierżawy oraz z innych umów o podobnym charakterze dotyczące składników majątkowych Skarbu Państwa, o ile odrębne przepisy nie stanowią inaczej;")

32

Dochody budżetu państwa – c.d.

9) odsetki od środków na rachunkach bankowych państwowych jednostek budżetowych, o ile odrębne przepisy nie stanowią inaczej; 10) odsetki od lokat terminowych ustanowionych ze środków zgromadzonych na centralnym rachunku bieżącym budżetu państwa; 11) odsetki od udzielonych z budżetu państwa pożyczek krajowych i zagranicznych; 12) grzywny, mandaty i inne kary pieniężne, o ile zgodnie z odrębnymi przepisami nie stanowią dochodów innych jednostek sektora finansów publicznych; 13) spadki, zapisy i darowizny w postaci pieniężnej na rzecz Skarbu Państwa; 14) dochody ze sprzedaży majątku, rzeczy, praw, niestanowiące przychodów w rozumieniu art. 5 ust. 1 pkt 4 lit. a i b, o ile odrębne przepisy nie stanowią inaczej; 15) inne dochody określone w odrębnych ustawach lub umowach międzynarodowych; 16) środki pochodzące z budżetu Unii Europejskiej przeznaczone na finansowanie programów i projektów realizowanych przez administrację rządową

odsetki od środków na rachunkach bankowych państwowych jednostek budżetowych, o ile odrębne przepisy nie stanowią inaczej; 10) odsetki od lokat terminowych ustanowionych ze środków zgromadzonych na centralnym rachunku bieżącym budżetu państwa; 11) odsetki od udzielonych z budżetu państwa pożyczek krajowych i zagranicznych; 12) grzywny, mandaty i inne kary pieniężne, o ile zgodnie z odrębnymi przepisami nie stanowią dochodów innych jednostek sektora finansów publicznych; 13) spadki, zapisy i darowizny w postaci pieniężnej na rzecz Skarbu Państwa; 14) dochody ze sprzedaży majątku, rzeczy, praw, niestanowiące przychodów w rozumieniu art. 5 ust. 1 pkt 4 lit. a i b, o ile odrębne przepisy nie stanowią inaczej; 15) inne dochody określone w odrębnych ustawach lub umowach międzynarodowych; 16) środki pochodzące z budżetu Unii Europejskiej przeznaczone na finansowanie programów i projektów realizowanych przez administrację rządową")

33

Struktura dochodów budżetu państwa

Wyszczególnienie / Rok 1999 2000 2001 2002 2003 2004 2005 Dochody budżetu ogółem 100,0 Dochody podatkowe 89,6 88,2 84,8 89,7 88,9 86,7 Podatki pośrednie 59,2 58,7 62,4 62,7 64,6 64,3 VAT 38,8 38,1 37,6 40 39,7 39,8 41,9 Akcyza 20 20,1 20,6 21,9 22,6 24,3 22 od gier 0,4 0,5 Podatki bezpośrednie 30,3 29,4 26,1 27,3 26,2 22,1 22,4 CIT 12 12,4 9,4 10,4 9,3 8,4 8,8 PIT 18,3 17 16,7 16,8 16,9 13,8 13,6

34

Zmiany struktury dochodów budżetu państwa

35

Dochody budżetu państwa (tys.zł)

2007 2008 2009 ustawa PW projekt 1 2 3 4 5 6 7 DOCHODY OGÓŁEM 100,00% 1. Dochody podatkowe i niepodatkowe 96,81% 94,24% 1.1. Dochody podatkowe 87,32% 87,63% Podatki pośrednie 61,97% 61,88% a) VAT 40,76% 41,42% b) akcyza 20,74% 19,97% c) od gier 0,47% 0,49% Dochodowy od osób prawnych CIT 10,38% 10,84% Dochodowy od osób fizycznych PIT 14,96% 14,91% Podatek tonażowy 0,00% 400 10 200 Pozostałe dochody podatkowe 4 383 2 134 1.2. Dochody niepodatkowe 9,50% 6,61% Dywidendy 1,53% 1,17% Wpłaty z zysku NBP 1,05% Cło 0,74% 0,72% Dochody jednostek budżetowych 4,99% 3,51% Pozostałe dochody niepodatkowe 0,26% 0,29% Wpłaty jednostek samorządu terytor. 0,79% 0,82% Dochody zagraniczne 0,14% 0,10% 2. Środki z UE nie podlegające zwrotowi 3,19% 5,76%

VAT ,76% ,42% b) akcyza ,74% ,97% c) od gier ,47% ,49% Dochodowy od osób prawnych CIT ,38% ,84% Dochodowy od osób fizycznych PIT ,96% ,91% Podatek tonażowy. 0,00% Pozostałe dochody podatkowe Dochody niepodatkowe ,50% ,61% Dywidendy ,53% ,17% Wpłaty z zysku NBP ,05% Cło ,74% ,72% Dochody jednostek budżetowych ,99% ,51% Pozostałe dochody niepodatkowe ,26% ,29% Wpłaty jednostek samorządu terytor ,79% ,82% Dochody zagraniczne ,14% ,10% Środki z UE nie podlegające zwrotowi ,19% ,76%")

36

BUDŻET PAŃSTWA NA: 2011 /2012 [mld zł]

BUDŻET ŚRODKÓW EUROPEJSKICH PRZYCHODY I ROZCHODY DOCHODY 273/294 69/73 402/282 WYDATKI 313/329 84/77 347/242 SALDO -40 / -35 -15 / -4 55/40

![BUDŻET PAŃSTWA NA: 2011 /2012 [mld zł]](http://slideplayer.pl/slide/2929387/10/images/36/BUD%C5%BBET+PA%C5%83STWA+NA%3A+2011+%2F2012+%5Bmld+z%C5%82%5D.jpg "BUDŻET ŚRODKÓW EUROPEJSKICH. PRZYCHODY I ROZCHODY. DOCHODY. 273/ / /282. WYDATKI. 313/ / /242. SALDO. -40 / / /40.")

37

PLAN WYDATKÓW budżetu państwa

Zbiorcze zestawienie wydatków według działów i rodzajów wydatków (zał.2, str.1) Zasadniczy plan wydatków według części, działów i rozdziałów (zał.2, cd.) Rezerwy celowe (zał.2, cz.83) Szereg uzupełniających załączników (17 w 2010r.) przedstawiających szczegółowo wybrane rodzaje wydatków np. dotacje podmiotowe i przedmiotowe, dotacje dla JST, inwestycje wieloletnie, programy wieloletnie

Zasadniczy plan wydatków według części, działów i rozdziałów (zał.2, cd.) Rezerwy celowe (zał.2, cz.83) Szereg uzupełniających załączników (17 w 2010r.) przedstawiających szczegółowo wybrane rodzaje wydatków np. dotacje podmiotowe i przedmiotowe, dotacje dla JST, inwestycje wieloletnie, programy wieloletnie.")

38

Rodzaje wydatków - wydatki budżetu państwa dzielą się na (art.106):

1) dotacje i subwencje; 2) świadczenia na rzecz osób fizycznych; 3) wydatki bieżące jednostek budżetowych; 4) wydatki majątkowe; 5) rozliczenia z bankami; 6) wydatki na obsługę długu Skarbu Państwa; 7) wpłaty środków własnych Unii Europejsk.

dotacje i subwencje; 2) świadczenia na rzecz osób fizycznych; 3) wydatki bieżące jednostek budżetowych; 4) wydatki majątkowe; 5) rozliczenia z bankami; 6) wydatki na obsługę długu Skarbu Państwa; 7) wpłaty środków własnych Unii Europejsk.")

39

Wpływy z prywatyzacji = przychody Rozdysponowanie wpł. z prywat

Wpływy z prywatyzacji = przychody Rozdysponowanie wpł.z prywat.= rozchody Na dotacje dla państwowych funduszy celowych: Fundusz Reprywatyzacji Fundusz Restrukturyzacji Przedsiębiorców Fundusz Skarbu Państwa Fundusz Nauki i Technologii Polskiej Na dotację dla FUS pokrywającą ubytek dochodów FUS z tytułu przekazywania części składek do OFE Wpływy z prywatyzacji są dalece niewystarczające na cele wymienione w pkt 1 i pkt 2. Różnica stanowi faktycznie deficyt sektora fin.publ. Ale nie budżetu państwa. Manipulowanie wynikiem b.p.

40

ZMIANY W PLANIE WYDAKTÓW

REZERWY BUDŻETOWE Ogólna (zasada - do 0,2% wydatków; w 2010 roku 95 mln zł tj. 0,03%) – dysponuje Rada Ministrów Celowe (zasada - do 5% wydatków; w 2010 roku 18 mld zł tj.6%, z tego połowa na współfin. projektów UE) – dysponuje minister finansów; umożliwiają przeniesienia między działami PRZENIESIENIA – tylko w obrębie działów, upoważnieni dysponenci części budżetowych (I stopnia) BLOKOWANIE – przysługuje ministrowi finansów i dysponentom części budżetowych Wszystkie trzy procedury przesuwają wydatki z miejsca na miejsce, nie powodując zmiany łącznej kwoty wydatków

– dysponuje Rada Ministrów. Celowe (zasada - do 5% wydatków; w 2010 roku 18 mld zł tj.6%, z tego połowa na współfin. projektów UE) – dysponuje minister finansów; umożliwiają przeniesienia między działami. PRZENIESIENIA – tylko w obrębie działów, upoważnieni dysponenci części budżetowych (I stopnia) BLOKOWANIE – przysługuje ministrowi finansów i dysponentom części budżetowych. Wszystkie trzy procedury przesuwają wydatki z miejsca na miejsce, nie powodując zmiany łącznej kwoty wydatków.")

41

PROGRAMY WIELOLETNIE Liczba w poszczególnych latach 2004 – 13

2005 – 27 2008 – 2009- 2010 – 73 (24 mld zł – nakłady do poniesienia w 2010r. i kilku kolejnych latach)

")

42

PROGRAM BUDOWY DRÓG KRAJOWYCH na lata 2008-2012

Przewiduje wydatkowanie 121 mld zł z tego: w latach wydano 18 mld zł w latach do wydania 103 mld zł

43

Kierunki realokacji dochodów w SFP w Polsce w roku 2005 (mln zł)

Segmenty Sektora Finansów Publicznych Budżet państwa Państwowe fundusze celowe Jednostki pozabudżetowe budżetu państwa NFZ (Kasa Chorych do 2002r.) Budżety jednostek samorządu terytorialne go Wojewódzkie, powiatowe i gminne fundusze celowe Jednostki pozabudżetowe samorządu terytorialnego Agencje państwo we Pozostałe jednostki sektora Transfery przekazane RAZEM x 38 744,8 76,9 290,0 46 814,4 2 469,1 13 772,5 ,7 1 590,6 389,6 35,3 20,0 3 532,5 5 568,0 117,5 129,5 27,7 274,7 2,7 5,4 18 603,9 18 612,0 Budżety jednostek samorządu terytorialnego 1 207,1 5 626,0 444,9 1,5 2 564,6 2 691,9 12 536,0 43,0 0,5 43,5 466,7 0,1 252,0 718,8 Agencje państwowe 547,7 207,6 36,1 791,4 186,4 3 420,5 10,2 3 617,1 Transfery otrzymane RAZEM 2 061,4 48 643,5 2 325,6 47 530,0 36,8 2 489,1 38 601,3 ,2 SALDO TRANSFERÓW (+otrzymane; -przekazane) ,3 43 075,5 -197,8 ,4 34 994,0 -6,7 1 845,8 1 697,7 34 984,2

Budżety jednostek samorządu terytorialne. go. Wojewódzkie, powiatowe i gminne fundusze celowe. Jednostki pozabudżetowe samorządu terytorialnego. Agencje państwo. we. Pozostałe jednostki sektora. Transfery przekazane RAZEM. x ,8. 76,9. 290, , , , , ,6. 389,6. 35,3. 20, , ,0. 117,5. 129,5. 27,7. 274,7. 2,7. 5, , ,0. Budżety jednostek samorządu terytorialnego , ,0. 444,9. 1, , , ,0. 43,0. 0,5. 43,5. 466,7. 0,1. 252,0. 718,8. Agencje państwowe. 547,7. 207,6. 36,1. 791,4. 186, ,5. 10, ,1. Transfery otrzymane RAZEM , , , ,0. 36, , , ,2. SALDO TRANSFERÓW (+otrzymane; -przekazane) , , , , ,0. -6, , , ,2.")

44

Wybrane mierniki sektora finansów publicznych w Polsce (w %)

Wyszczególnienie 2000 2001 2002 2003 2004 2005 2006 2007 2008 Dynamika produktu krajowego brutto (ceny stałe) 4,3 1,2 2,4 3,9 5,3 3,6 6,2 6,8 4,9 Relacja dochodów SFP do PKB 36,5 37,1 36,7 38,6 39,1 39,6 41,6 40,4 Relacja wydatków SFP do PKB 39,3 42,0 42,5 43,8 43,2 41,7 41,5 Relacja deficytu budżetu państwa do PKB -2,0 -4,2 -4,9 -4,4 -3,8 -2,8 -2,4 -1,4 -1,9 Relacja deficytu sektora general government* do PKB -3,0 -5,1 -5,0 -6,3 -5,7 -4,3 -3,9 Relacja zadłużenia sektora general government* do PKB 36,8 37,6 42,2 47,1 45,7 47,7 44,8 *General government – sektor instytucji rządowych i samorządowych (zgodnie z ESA ’95) Źródło: GUS, Ministerstwo Finansów,

4,3. 1,2. 2,4. 3,9. 5,3. 3,6. 6,2. 6,8. 4,9. Relacja dochodów SFP do PKB. 36,5. 37,1. 36,7. 38,6. 39,1. 39,6. 41,6. 40,4. Relacja wydatków SFP do PKB. 39,3. 42,0. 42,5. 43,8. 43,2. 41,7. 41,5. Relacja deficytu budżetu państwa do PKB. -2,0. -4,2. -4,9. -4,4. -3,8. -2,8. -2,4. -1,4. -1,9. Relacja deficytu sektora general government* do PKB. -3,0. -5,1. -5,0. -6,3. -5,7. -4,3. -3,9. Relacja zadłużenia sektora general government* do PKB. 36,8. 37,6. 42,2. 47,1. 45,7. 47,7. 44,8. *General government – sektor instytucji rządowych i samorządowych (zgodnie z ESA ’95) Źródło: GUS, Ministerstwo Finansów, const=5&dzial=590&id=")

45

Dochody, wydatki, deficyt budżetu państwa

w latach (w mln zł) Wyszczególnienie 2007 2008 2009 wersja pierwotna 2009 po nowelizacji 2010 projekt RM Dochody budżetu państwa ,50 ,30 ,80 ,50 ,00 Wydatki budżetu państwa ,90 ,30 ,10 ,80 ,00 Deficyt 15 956,40 25 127,00 18 186,30 27 186,30 52 200,00 Relacja deficytu do dochodów 6,8% 9,9% 6,0% 10,0% 21,0% Relacja deficytu do wydatków 6,3% 9,0% 5,7% 9,1% 17,3% Źródło: GUS i Ministerstwo Finansów

Wyszczególnienie wersja pierwotna po nowelizacji projekt RM. Dochody budżetu państwa , , , , ,00. Wydatki budżetu państwa , , , , ,00. Deficyt , , , , ,00. Relacja deficytu do dochodów. 6,8% 9,9% 6,0% 10,0% 21,0% Relacja deficytu do wydatków. 6,3% 9,0% 5,7% 9,1% 17,3% Źródło: GUS i Ministerstwo Finansów.")

46

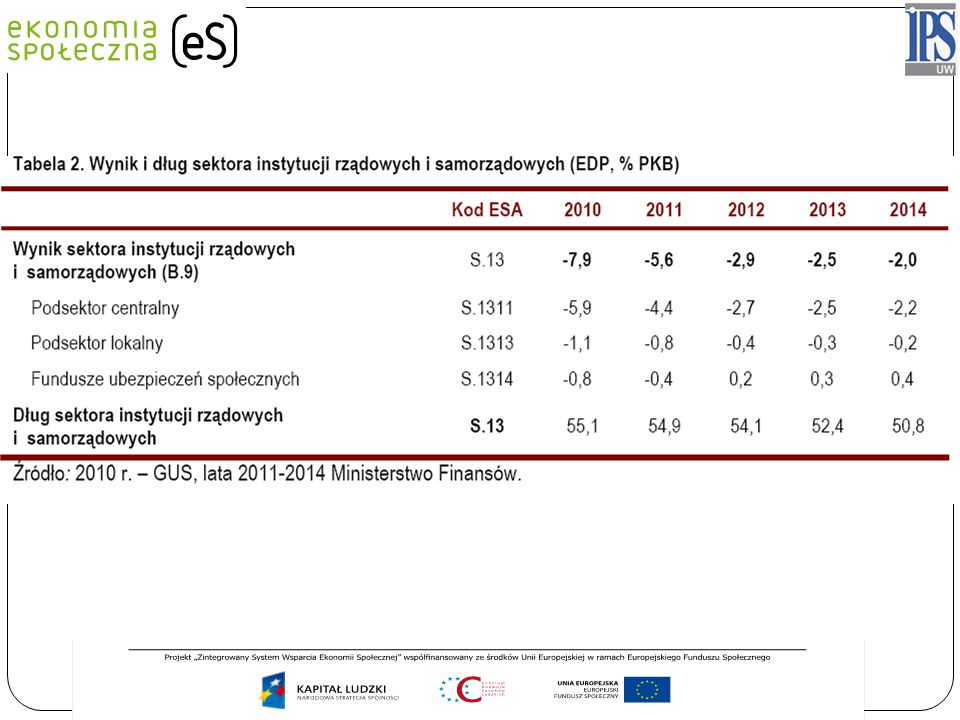

Źródło: GUS. Dług wyniósł 55,0 % PKB

49

DEFICYT BUDŻETU PAŃSTWA (art.98)

Różnica między dochodami a wydatkami budżetu państwa stanowi odpowiednio nadwyżkę budżetu państwa lub deficyt budżetu państwa. 2. Deficyt budżetu państwa oraz inne pożyczkowe potrzeby budżetu państwa mogą być pokryte przychodami pochodzącymi z: 1) sprzedaży skarbowych papierów wartościowych na rynku krajowym i zagranicznym; 2) kredytów zaciąganych w bankach krajowych i zagranicznych; 3) pożyczek; 4) prywatyzacji majątku Skarbu Państwa; 5) nadwyżki budżetu państwa z lat ubiegłych.

sprzedaży skarbowych papierów wartościowych na rynku krajowym i zagranicznym; 2) kredytów zaciąganych w bankach krajowych i zagranicznych; 3) pożyczek; 4) prywatyzacji majątku Skarbu Państwa; 5) nadwyżki budżetu państwa z lat ubiegłych.")

50

Bardzo wysoki deficyt budżetu państwa, założony w 2010r

Bardzo wysoki deficyt budżetu państwa, założony w 2010r., był z punktu widzenia rządu korzystny, co najmniej w trzech aspektach: daje więcej swobody w pracach nad budżetem państwa na rok 2011 (zob. konsekwencje dla budżetu wynikające z przekroczenia progu pierwszego: deficyt/dochody ≤), zapewniał możliwość zrealizowania w 2010r. deficytu na poziomie niższym od zapisanego w ustawie, co było prezentowane jako sukces rządu (potrzebny, bo wybory prezydenckie i samorządowe), nie wpływa na ocenę stanu zdrowia finansów publicznych w Polsce przez Komisję Europejską i rynki finansowe (podstawowym kryterium jest deficyt sektora GG a nie budżetu państwa).

, zapewniał możliwość zrealizowania w 2010r. deficytu na poziomie niższym od zapisanego w ustawie, co było prezentowane jako sukces rządu (potrzebny, bo wybory prezydenckie i samorządowe), nie wpływa na ocenę stanu zdrowia finansów publicznych w Polsce przez Komisję Europejską i rynki finansowe (podstawowym kryterium jest deficyt sektora GG a nie budżetu państwa).")

51

Cel strategiczny polityki budżetowej na lata 2010 - 2011

niedopuszczenie do przekroczenia przez państwowy dług publiczny progu 55% w relacji do PKB. z wyliczeń Ministerstwa Finansów wynika, że ten cel będzie można osiągnąć finansując w latach deficyt kwotą ponad 35 mld zł pochodzącą z prywatyzacji majątku Skarbu Państwa

52

Struktura wydatków budżetu państwa w 2009 r.

Ustalony w projekcie ustawy budżetowej limit wydatków na rok 2009 wynosi tys. zł i jest wyższy od zaplanowanego w ustawie budżetowej na 2008 r. o tys. zł, tj. o 4,1%, co oznacza realny wzrost o 1,2%. W kwocie tej tys. zł stanowią wydatki na finansowanie projektów z udziałem środków z Unii Europejskiej, z czego kwota wydatków w wysokości tys. zł zostanie zrefundowana przez Unię Europejską. Udział wydatków budżetu pastwa w PKB w 2009 r. wyniesie 23,3%, co oznacza spadek o 0,8 punktu procentowego w porównaniu do roku 2008. Udział wydatków budżetu pastwa w PKB w latach 2004 – 2009 w warunkach porównywalnych, tzn. bez wydatków na finansowanie projektów z udziałem środków z Unii Europejskiej, które podlegaj refundacji, wynosi odpowiednio: 21,4%, 21,4%, 20,9%, 20,9%, 21,4% oraz 20,9%.

Podobne prezentacje

>")