Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Kontrola finansów publicznych

Przygotowała: Dorota Cichawa

2

Znaczenie i cel kontroli

Kontrola to proces polegający na porównaniu stanu wyznaczonego ze stanem faktycznym. Celem kontroli jest ustalenie zgodności między stanem obowiązującym a rzeczywistym. W przypadku stwierdzenia niezgodności konieczne jest wyjaśnienie przyczyn ewentualnego występowania tych różnic i podjęcie środków zaradczych bądź zastosowanie sankcji. Jednakże sama kontrola nie obejmuje czynności pokontrolnych ani tym bardziej zarządzania, administrowania.

3

Przebieg kontroli Przebieg kontroli:

1) Wyznaczenie stanu obowiązującego, określonego w planach, programach, standardach, założeniach politycznych, decyzjach, w zasadach gospodarnego, sprawnego działania, obowiązujących wytycznych międzynarodowych itp.; 2) Ustalenia stanu rzeczywistego (wykonania) – na podstawie faktycznych danych ujętych w systemach sprawozdawczych, rachunkowych, ewidencji, uzyskanych w wyniku obserwacji itd..; 3) Porównanie stanu obowiązującego z rzeczywistym w celu ustalenia ich zgodności lub niezgodności; 4) Wyjaśnienia przyczyn stwierdzonej zgodności lub niezgodności między stanem obowiązującym a stanem rzeczywistym.

Wyznaczenie stanu obowiązującego, określonego w planach, programach, standardach, założeniach politycznych, decyzjach, w zasadach gospodarnego, sprawnego działania, obowiązujących wytycznych międzynarodowych itp.; 2) Ustalenia stanu rzeczywistego (wykonania) – na podstawie faktycznych danych ujętych w systemach sprawozdawczych, rachunkowych, ewidencji, uzyskanych w wyniku obserwacji itd..; 3) Porównanie stanu obowiązującego z rzeczywistym w celu ustalenia ich zgodności lub niezgodności; 4) Wyjaśnienia przyczyn stwierdzonej zgodności lub niezgodności między stanem obowiązującym a stanem rzeczywistym.")

4

Podział kontroli finansów publicznych

Kontrolę sprawowaną w sektorze finansów publicznych można podzieli na: wewnętrzną, czyli taką która jest realizowana przez organy kontrolne danej organizacji zewnętrzną, wykonywaną przez specjalnie powołane instytucje kontrolne.

5

Kontrola wewnętrzna Wszystkie podmioty funkcjonujące w sektorze finansów publicznych posiadają własną kontrolę wewnętrzną. Funkcje kontrolne pełnią w nich między innymi: główni księgowi, audyt wewnętrzny.

6

Główni księgowi Do funkcji kontrolnych pełnionych przez głównych księgowych należą: przeprowadzanie kontroli wstępnej (poprzedzającej zaistnienie danego zdarzenia finansowego), bieżąca kontrola funkcjonalna, kontrola realizacji planów finansowych, kontrola operacji gospodarczych (po ich zaksięgowaniu).

, bieżąca kontrola funkcjonalna, kontrola realizacji planów finansowych, kontrola operacji gospodarczych (po ich zaksięgowaniu).")

7

Audyt wewnętrzny Audyt wewnętrzny prowadzi się we wszystkich jednostkach, które gromadzą i wydatkują znaczne środki publiczne. Dzięki niemu kierownik jednostki uzyskuje obiektywną i niezależną ocenę jej funkcjonowania w zakresie gospodarki finansowej pod względem legalności, gospodarności, celowości, rzetelności, przejrzystości i jawności. Obejmuje on w szczególności: badania dowodów księgowych oraz zapisów w księgach rachunkowych, ocenę systemu gromadzenia i dysponowania środkami publicznymi, ocenę efektywności i gospodarności zarządzania finansowego

8

Kontrola zewnętrzna Głównymi rodzajami zewnętrznej kontroli finansów publicznych są: kontrola prezydencka, kontrola parlamentarna, kontrola Najwyższej Izby Kontroli, kontrola gospodarki finansowej jednostek samorządu terytorialnego, kontrola skarbowa, kontrola podatkowa, rola celna, kontrola dewizowa, kontrola sądowa, prokuratorska i kontrola sprawowana przez Rzecznika Praw Obywatelskich.

9

Kontrola prezydencka Jest powiązana z określonymi w Konstytucji RP uprawnieniami Prezydenta takimi jak: podpisywania ustaw dotyczących gromadzenia i wydatkowania środków publicznych, możliwości zarządzenia skrócenia kadencji Sejmu, jeżeli budżet państwa nie zostanie uchwalony w ciągu czterech miesięcy od dnia przedłożenia Sejmowi jego projektu, zaskarżania ustaw do Trybunału Konstytucyjnego, kierowania ustaw (z wyjątkiem ustawy budżetowej) z umotywowanym wnioskiem do ponownego rozpatrzenia ich przez Sejm. Koncentruje się głównie na dbałości o terminowe uchwalanie budżetu państwa i na zgodności ustawy budżetowej z konstytucją.

z umotywowanym wnioskiem do ponownego rozpatrzenia ich przez Sejm. Koncentruje się głównie na dbałości o terminowe uchwalanie budżetu państwa i na zgodności ustawy budżetowej z konstytucją.")

10

Kontrola parlamentarna

Parlament wykonuje kontrolę finansów sektora publicznego bezpośrednio przez Sejm, Senat i ich organy, oraz pośrednio przez Najwyższą Izbę Kontroli. Kontrola ta ma na celu badanie budżetu państwa pod względem opracowywania, wykonania zgodnie z zasadami, stopnia zrealizowania zadań oraz czy środki finansowe zostały wykorzystane zgodnie z ich przeznaczeniem, w sposób celowy i oszczędny. Parlament może ponadto w ramach swych funkcji kontrolnych żądać od ministrów oraz kierownikow administracji państwowej przedstawiania sprawozdań, udzielania informacji i wyjaśnieni w trakcie roku budżetowego. Jest ona również realizowana poprzez indywidualną działalność posłów i senatorów, w formie interpretacji i zapytań poselskich kierowanych do Premiera i członków Rządu.

11

Najwyższa Izba Kontroli (NIK)

")

12

Podstawy prawne działalności NIK

13

Zakres działalności NIK

14

Przegląd prasy 1 grudnia 2005 – 2 stycznia 2006

15

Przegląd prasy 1 grudnia 2005 – 2 stycznia 2006

16

Regionalne Izby Obrachunkowe (RIO)

")

17

Podstawy prawne działalności RIO

18

Główne zadania RIO

19

Kompetencje RIO

21

Uchwały Kolegium z 2005 roku RIO

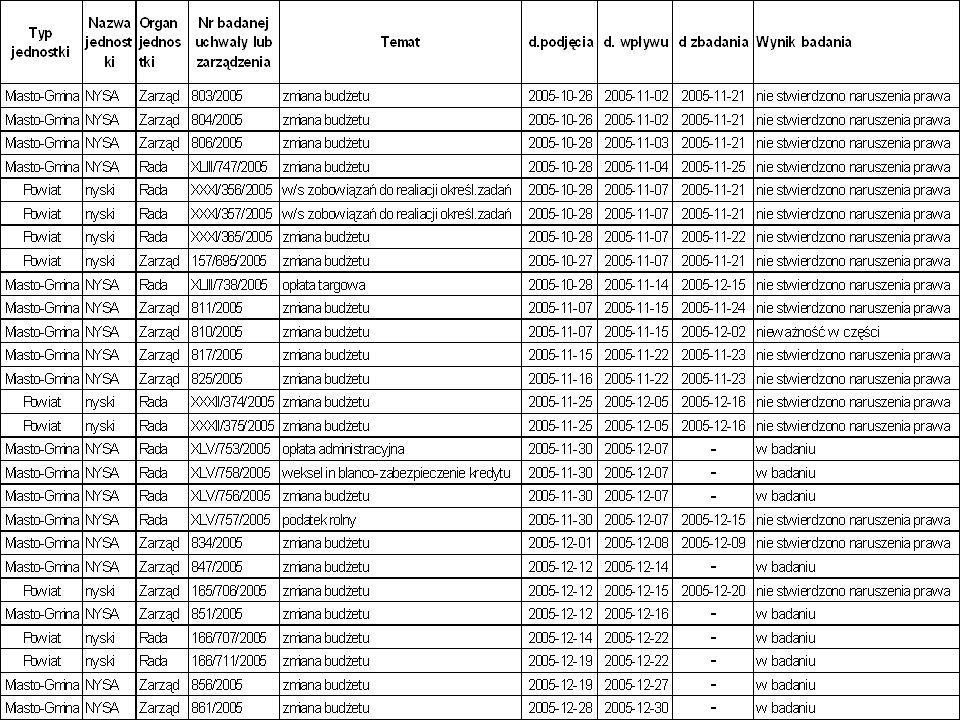

22

Dokumentacja przebiegu kontroli Regionalnej Izby Obrachunkowej w Opolu w GMINIE NYSA ZK-401-7/05

23

Kontrola skarbowa

24

Zakres podmiotowy kontroli skrobowej

25

Zakres przedmiotowy kontroli skrobowej

26

Kontrola podatkowa

27

Zakres podmiotowy i przedmiotowy kontroli podatkowej

Podobne prezentacje

>")