Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Ubezpieczenia majątkowe, gwarancje i poręczenia bankowe, zastosowanie klauzuli ochronnych w umowach oraz zabezpieczeń majątkowych. Anna Krych Dominika Wieczorek

2

UBEZPIECZENIA Przez działalność ubezpieczeniową rozumie się wykonywanie czynności ubezpieczeniowych związanych z oferowaniem i udzielaniem ochrony na wypadek ryzyka wystąpienia skutków zdarzeń losowych.

3

Podział UBEZPIECZEŃ WG SFER DZIAŁANIA

4

Ubezpieczenia majątkowe

wyodrębniony w systemie prawnym dział ubezpieczeń gospodarczych, które mogą dotyczyć wyłącznie: mienia (własności i innych praw majątkowych) odpowiedzialności cywilnej. Do ubezpieczeń majątkowych należą także ubezpieczenia komunikacyjne.

odpowiedzialności cywilnej. Do ubezpieczeń majątkowych należą także ubezpieczenia komunikacyjne.")

5

Do ubezpieczeń majątkowych zaliczamy:

- Ubezpieczenia domów i mieszkań - Ubezpieczenia domów w budowie - Ubezpieczenia domków letniskowego - Ubezpieczenia wyposażenia mieszkania - Ubezpieczenia sprzętu elektronicznego - Ubezpieczenie domów letniskowych oraz mienia ruchomego - Ubezpieczenie bagażu podróżnego - Ubezpieczenie sprzętu elektronicznego - Ubezpieczenie maszyn - Ubezpieczenie utraty zysku w następstwie uszkodzenia maszyn - Ubezpieczenia budowlano-montażowe - Kompleksowe ubezpieczenie jachtów śródlądowych - Kompleksowe ubezpieczenie jachtów morskich - Ubezpieczenie lotnicze - Ubezpieczenie mienia w transporcie krajowym (cargo) - Ubezpieczenie ładunków w transporcie międzynarodowym, kolejowym, samochodowym, lotniczym, śródlądowym, morskim i kombinowanym - Ubezpieczenie mienia od ognia i innych żywiołów - Ubezpieczenie mienia od wszystkich ryzyk - Ubezpieczenie szyb i innych przedmiotów od stłuczenia

- Ubezpieczenie ładunków w transporcie międzynarodowym, kolejowym, samochodowym, lotniczym, śródlądowym, morskim i kombinowanym. - Ubezpieczenie mienia od ognia i innych żywiołów. - Ubezpieczenie mienia od wszystkich ryzyk. - Ubezpieczenie szyb i innych przedmiotów od stłuczenia.")

6

Przykłady ubezpieczeń majątkowych

7

pZU DOM Propozycja skierowana jest do osób fizycznych, które chciałyby ubezpieczyć swoje mienie. W ramach jednej umowy istnieje możliwość ubezpieczenia skutków nieszczęśliwych wypadków i odpowiedzialności cywilnej w życiu prywatnym. Wybierając kompleksowe rozwiązanie PZU Dom klienci płacą niższą składkę i otrzymują korzystniejszy zakres świadczeń niż przy zawieraniu oddzielnych ubezpieczeń. PZU Dom obejmuje następujące rodzaje ubezpieczeń: ruchomości domowe i stałe elementy, budynki - także na etapie budowy, lokale mieszkalne odpowiedzialność cywilna w życiu prywatnym. następstwa nieszczęśliwych wypadków, szklane przedmioty od stłuczenia, Assistance.

8

Produkt charakteryzuje się szerokim zakresem ochrony, przy czym istnieje możliwość jego dopasowywania poprzez włączanie i wyłączanie z niego wybranych ryzyk (elastyczność), co przy towarzyszącym temu systemie zniżek i zwyżek składki umożliwia dopasowanie ceny do możliwości ubezpieczającego. Polisa w swoim zakresie działa przez całą dobę i wszystkie dni w roku (przy rocznym okresie ubezpieczenia), pokrywa skutki zdarzeń zaistniałych na terenie mieszkania (domu) ale także poza nim np. rabunek roweru na ulicy, złamanie nogi przez dziecko na feriach, pogryzienie sąsiada przez naszego psa. Umowę ubezpieczenia zawiera się na okres roczny, bądź na okres krótszy od roku (ubezpieczenie krótkoterminowe).

, pokrywa skutki zdarzeń zaistniałych na terenie mieszkania (domu) ale także poza nim np. rabunek roweru na ulicy, złamanie nogi przez dziecko na feriach, pogryzienie sąsiada przez naszego psa. Umowę ubezpieczenia zawiera się na okres roczny, bądź na okres krótszy od roku (ubezpieczenie krótkoterminowe).")

9

Ubezpieczenie domów letniskowych oraz mienia ruchomego - PZU

Ubezpieczenie obejmuje nie tylko sam budynek i towarzyszącą mu zabudowę gospodarczą, ale również urządzenia domowe, sprzęt turystyczny i sportowy, narzędzia itp. Szczególnie korzystny dla klientów jest spory wybór wariantów - można np. ubezpieczyć od ognia i innych żywiołów budynek wraz z mieniem albo tylko sam budynek.

10

Warta Dom Komfort Plus Pakiet dla wymagających klientów, którzy szukają kompleksowej ochrony dla siebie i swojego mienia od wszelkich ryzyk. Oprócz ochrony za skutki zdarzeń nagłych i nieprzewidzianych zapewnia szeroki zakres usług assistance. Ubezpieczenie to obejmuje wszystkie ryzyka standardowej polisy (np. pożar, powódź itp.) oraz wszystkie inne, które nie zostały wyraźnie wyłączone w umowie. Suma ubezpieczenia określana jest odrębnie dla każdego przedmiotu ubezpieczenia. Jej wysokość powinna być określana wyłącznie wg. tzw. wartości odtworzeniowej, czyli pozwalającej na odkupienie zupełnie nowych rzeczy o tych samych parametrach czy jakości.

oraz wszystkie inne, które nie zostały wyraźnie wyłączone w umowie. Suma ubezpieczenia określana jest odrębnie dla każdego przedmiotu ubezpieczenia. Jej wysokość powinna być określana wyłącznie wg. tzw. wartości odtworzeniowej, czyli pozwalającej na odkupienie zupełnie nowych rzeczy o tych samych parametrach czy jakości.")

11

Ubezpieczeniem mogą być objęte:

lokal mieszkalny albo stałe elementy lokalu, ruchomości domowe, dom jednorodzinny/letniskowy, garaż, inny budynek, ogrodzenie, obiekty małej architektury. Ostateczna cena ubezpieczenia zależy od przedmiotów ubezpieczenia, sum ubezpieczenia i doboru opcji dodatkowych. W większości wypadków roczny koszt takiej polisy to zł. Zawierając ubezpieczenie klient ma możliwość otrzymania szeregu atrakcyjnych zniżek za dobre zabezpieczenia.

12

Ubezpieczenie mienia w transporcie krajowym (cargo)

Ubezpieczenie obejmuje wszelkiego rodzaju mienie i towary przewożone w granicach Rzeczypospolitej Polskiej transportem wykonywanym na podstawie umowy przewozu mienia przez przewoźnika zawodowego (transport obcy) lub transportem własnym. Warunki ubezpieczenia oparte są na europejskich standardach. Odpowiedzialność PZU SA trwa na całej trasie przewozu, także gdy jest wykonywany za pomocą kilku środków transportowych.

lub transportem własnym. Warunki ubezpieczenia oparte są na europejskich standardach. Odpowiedzialność PZU SA trwa na całej trasie przewozu, także gdy jest wykonywany za pomocą kilku środków transportowych.")

13

Ubezpieczenia komunikacyjne:

Ubezpieczenie PZU Auto Pomoc Ubezpieczenie PZU Auto Pomoc gwarantuje kierowcom i pasażerom określonych pojazdów pomoc w trudnych sytuacjach, takich jak wypadek, awaria, kradzież pojazdu, awaria ogumienia, brak paliwa lub użycie niewłaściwego paliwa, wyładowanie akumulatora, przepalenie żarówki, zatrzaśnięcie kluczyków, uraz ciała, zgon, nagłe zachorowanie kierowcy lub pasażera. Ubezpieczenie obejmuje pomoc techniczną, organizacyjną, informacyjną i medyczną udzielaną na terenie całej Polski. Z PZU Auto Pomoc może skorzystać także kierowca innego pojazdu (np. nieubezpieczonego w PZU), jeżeli pojazd ten zostanie unieruchomiony w związku z ruchem pojazdu ubezpieczonego.

, jeżeli pojazd ten zostanie unieruchomiony w związku z ruchem pojazdu ubezpieczonego.")

14

Ubezpieczenie następstw nieszczęśliwych wypadków kierowcy i pasażerów pojazdu mechanicznego

Ubezpieczenie obejmuje trwałe następstwa nieszczęśliwych wypadków, do których doszło w Polsce i poza jej granicami, z tym że świadczenia wypłacane są wyłącznie w złotych. Ochroną ubezpieczeniową objęty jest kierowca pojazdu oraz jego pasażerowie (w liczbie zgodnej z zapisem w dowodzie rejestracyjnym pojazdu). Zaletą ubezpieczenia jest niska składka i szeroki zakres ochrony udzielanej pasażerom oraz kierowcy pojazdu, nawet jeśli jest on sprawcą zdarzenia.

. Zaletą ubezpieczenia jest niska składka i szeroki zakres ochrony udzielanej pasażerom oraz kierowcy pojazdu, nawet jeśli jest on sprawcą zdarzenia.")

15

OC w Compensie Ubezpieczenie to polega na ochronie przed konsekwencjami szkód wyrządzonych przez Twoją firmę osobą trzecim w związku z prowadzoną przez Ciebie działalnością lub posiadanym majątkiem. Ochrona ubezpieczeniowa obejmuje: szkody osobowe (np. uszkodzenie ciała, śmierć) szkody rzeczowe (uszkodzenie lub zniszczenie rzeczy) straty finansowe.

szkody rzeczowe (uszkodzenie lub zniszczenie rzeczy) straty finansowe.")

16

OC w życiu prywatnym – Allianz

Ubezpieczenie to polecane jest posiadaczom nieruchomości i osobom, które są najemcami lub wynajmują nieruchomość. Zapewnia ochronę przed skutkami finansowymi szkód wyrządzonych nieumyślnie osobom trzecim lub ich mieniu. Bardzo szeroki zakres ubezpieczenia, wynikający z możliwości zakupu umów dodatkowych. Możliwość zawarcia umowy na 1 rok, 2 lub 3 lata. Możliwość wyboru spośród trzech sum gwarancyjnych w wysokości: od 100 tys. do 300 tys. zł.

17

OC nauczycieli - Allianz

Wykonując swój odpowiedzialny zawód nauczyciel może nieumyślnie spowodować szkody zarówno na osobie, jak i na mieniu placówki oświatowej, w której jest zatrudniony. W takich wypadkach chroni go ubezpieczenie odpowiedzialności cywilnej TU Allianz Polska S.A. udziela ubepieczenia w sytuacji gdy ubezpieczony, w myśl przepisów prawa zobowiązany jest do naprawienia szkody wyrzadzonej uczniowi, wychowankowi lub osobie trzeciej, przez spowodowanie uszkodzenia ciała lub roztroju zdrowia (szkoda na osobie) lub uszkodzenia bądź zniszczenia mienia (szkoda na mieniu).

lub uszkodzenia bądź zniszczenia mienia (szkoda na mieniu).")

18

Gwarancja bankowa Jest to pisemne zobowiązanie Banku do zapłacenia określonej sumy pieniężnej w przypadku, gdy zleceniodawca nie wypełni określonych w gwarancji zobowiązań. Z treści gwarancji wynika rodzaj i zakres zobowiązania oraz warunki, które muszą być spełnione, aby mogła nastąpić wypłata z gwarancji

19

Gwarancja bankowa cd. Dla zilustrowania istoty umowy gwarancji bankowej najlepiej posłużyć się następującym przykładem. A (wierzyciel) zawiera z B (dłużnikiem) umowę sprzedaży towaru na warunkach kredytowych. Ponieważ A (wierzyciel) nie ma pełnego zaufania do B (dłużnika), uzależnia on zawarcie wskazanej umowy sprzedaży od udzielenia przez Bank (gwaranta) gwarancji, że B (dłużnik) spełni wobec niego swoje zobowiązanie, czyli zapłaci cenę za sprzedany towar.

zawiera z B (dłużnikiem) umowę sprzedaży towaru na warunkach kredytowych. Ponieważ A (wierzyciel) nie ma pełnego zaufania do B (dłużnika), uzależnia on zawarcie wskazanej umowy sprzedaży od udzielenia przez Bank (gwaranta) gwarancji, że B (dłużnik) spełni wobec niego swoje zobowiązanie, czyli zapłaci cenę za sprzedany towar.")

20

Treść umowy gwarancyjnej

Zlecenie udzielenia gwarancji bankowej powinno być udzielone na piśmie i wykazywać w szczególności: nazwę (nazwisko) dającego zlecenie i jego siedzibę (adres), wierzytelność, która ma być zabezpieczona gwarancją, zakres uprawnień i obowiązków banku, jako gwaranta, osobę uprawnioną do wykonywania w stosunkach z bankiem uprawnień beneficjenta, kwotę, do zapłacenia której będzie zobowiązany bank oraz termin, z upływem którego obowiązek ten wygaśnie, wysokość obciążających dającego zlecenie zobowiązań wobec banków z tytułu zaciągniętych kredytów i pożyczek pieniężnych oraz uzyskanych gwarancji, bank prowadzący rachunek podstawowy lub bieżący dającego zlecenie.

dającego zlecenie i jego siedzibę (adres), wierzytelność, która ma być zabezpieczona gwarancją, zakres uprawnień i obowiązków banku, jako gwaranta, osobę uprawnioną do wykonywania w stosunkach z bankiem uprawnień beneficjenta, kwotę, do zapłacenia której będzie zobowiązany bank oraz termin, z upływem którego obowiązek ten wygaśnie, wysokość obciążających dającego zlecenie zobowiązań wobec banków z tytułu zaciągniętych kredytów i pożyczek pieniężnych oraz uzyskanych gwarancji, bank prowadzący rachunek podstawowy lub bieżący dającego zlecenie.")

21

Przykład Bank udziela gwarancji na zlecenie (przykład: szkoła się rozbudowała , aktualnie posiada basen, jak przykładowo przecieka dach to szkoła może żądać od wykonawcy gwarancji bankowej. Szkoła może żądać realizacji gwarancji, bank wypłaca szkole pieniądze, bank jest gwarantem). Potwierdzenie gwarancji - Szkoła może mieć rachunki w innym banku niż wykonawca: bank wykonawcy (GWARANT) bank Szkoły (BANK POŚREDNICZACY). Bank Szkoły potwierdzi, że można realizować wypłatę u niego. Gwarancja jest za pośrednictwem.

. Potwierdzenie gwarancji - Szkoła może mieć rachunki w innym banku niż wykonawca: bank wykonawcy (GWARANT) bank Szkoły (BANK POŚREDNICZACY). Bank Szkoły potwierdzi, że można realizować wypłatę u niego. Gwarancja jest za pośrednictwem.")

22

Opłaty i prowizje za gwarancje

1. Opłata za rozpatrzenie wniosku od wniosku 1000 zł 2. Prowizja przygotowawcza od kwoty wnioskowanego limitu max. 3,0%; min zł 3. Prowizja za rezygnację z limitu 4. Prowizja administracyjna max. 1,0%, min zł Prowizja za wystawienie gwarancji według standardowego wzoru Banku Liczona od kwoty gwarancji 3% p.a., min. 300 zł (minimum dotyczy całego okresu ważności gwarancji) 6. Prowizja za wystawienie gwarancji według wzoru przedstawionego przez Klienta i zaakceptowanego przez Bank 3% p.a., min zł (minimum dotyczy całego okresu ważności gwarancji) 7. Wypłata z gwarancji % od kwoty wypłaty z gwarancji 0,25%, min 350 zł 8. Prowizja za zmianę Za zmianę polegającą na wydłużeniu okresu ważności lub podwyższeniu kwoty jak za wystawienie gwarancji 9. Za zmianę inną niż wydłużenie okresu ważności lub podwyższenie kwoty 300 zł 10. Redukcja gwarancji Za redukcję 200 zł 11. Opłaty za obsługę cesji praw z gwarancji Za cesję 12. Opłata za wyksięgowanie przed upływem terminu ważności Za gwarancję 100 zł

6. Prowizja za wystawienie gwarancji według wzoru przedstawionego przez Klienta i zaakceptowanego przez Bank. 3% p.a., min zł (minimum dotyczy całego okresu ważności gwarancji) 7. Wypłata z gwarancji. % od kwoty wypłaty z gwarancji. 0,25%, min 350 zł. 8. Prowizja za zmianę. Za zmianę polegającą na wydłużeniu okresu ważności lub podwyższeniu kwoty. jak za wystawienie gwarancji. 9. Za zmianę inną niż wydłużenie okresu ważności lub podwyższenie kwoty. 300 zł. 10. Redukcja gwarancji. Za redukcję. 200 zł. 11. Opłaty za obsługę cesji praw z gwarancji. Za cesję. 12. Opłata za wyksięgowanie przed upływem terminu ważności. Za gwarancję. 100 zł.")

23

Gwarancje bankowe-przykład

Zarząd spółki Trakcja Polska S.A. ("Spółka") informuje, że w dniu 2 sierpnia 2010 r. Spółka zawarła z Nordea Bank Polska S.A. z siedzibą w Gdyni ("Bank") umowę o udzielenie gwarancji bankowej ("Umowa"). Łączna kwota wartości udzielonej gwarancji: ,95 zł Czas na jaki gwarancja została udzielona: do dnia 31 października 2011 r. Przedmiot Umowy: Na podstawie Umowy Bank udziela gwarancji zwrotu zaliczki do łącznej kwoty ,95 zł na rzecz PKP Polskie Linie Kolejowe S.A. (dalej: "Gwarancja"). Gwarancja zabezpieczać będzie zwrot zaliczki przewidzianej w umowie na wykonanie robót budowlanych dla kompleksowej modernizacji stacji i szlaków w obszarze LCS Działdowo w ramach Projektu POIiŚ "Modernizacja linii kolejowej E 65/C-E 65 na odcinku Warszawa - Gdynia - Obszar LCS Działdowo„.

informuje, że w dniu 2 sierpnia 2010 r. Spółka zawarła z Nordea Bank Polska S.A. z siedzibą w Gdyni ( Bank ) umowę o udzielenie gwarancji bankowej ( Umowa ). Łączna kwota wartości udzielonej gwarancji: ,95 zł. Czas na jaki gwarancja została udzielona: do dnia 31 października 2011 r. Przedmiot Umowy: Na podstawie Umowy Bank udziela gwarancji zwrotu zaliczki do łącznej kwoty ,95 zł na rzecz PKP Polskie Linie Kolejowe S.A. (dalej: Gwarancja ). Gwarancja zabezpieczać będzie zwrot zaliczki przewidzianej w umowie na wykonanie robót budowlanych dla kompleksowej modernizacji stacji i szlaków w obszarze LCS Działdowo w ramach Projektu POIiŚ Modernizacja linii kolejowej E 65/C-E 65 na odcinku Warszawa - Gdynia - Obszar LCS Działdowo„.")

24

Gwarancje bankowe-przykład

KNF Raport bieżący nr 39 / Data sporządzenia: Temat: Zawarcie umowy ramowej o udzielanie gwarancji bankowych Podstawa prawna: Art. 56 ust. 1 pkt 2 Ustawy o ofercie - informacje bieżące i okresowe Treść raportu: Zarząd ENERGOMONTAŻ-PÓŁNOC SA z siedzibą w Warszawie przy ul. Przemysłowej 30 zawiadamia, iż w dniu 19 listopada 2010 r. podpisał z Credit Agricole Corporate and Investment Bank S.A. Oddział w Polsce z siedzibą w Warszawie umowę ramową o udzielanie przez Bank gwarancji zwrotu zaliczki, gwarancji dobrego wykonania i gwarancji dobrego wykonania w okresie gwarancyjnym, w ramach uzgodnionego limitu w wysokości ,00 PLN, z maksymalnym terminem ważności do dnia 31 grudnia r.

25

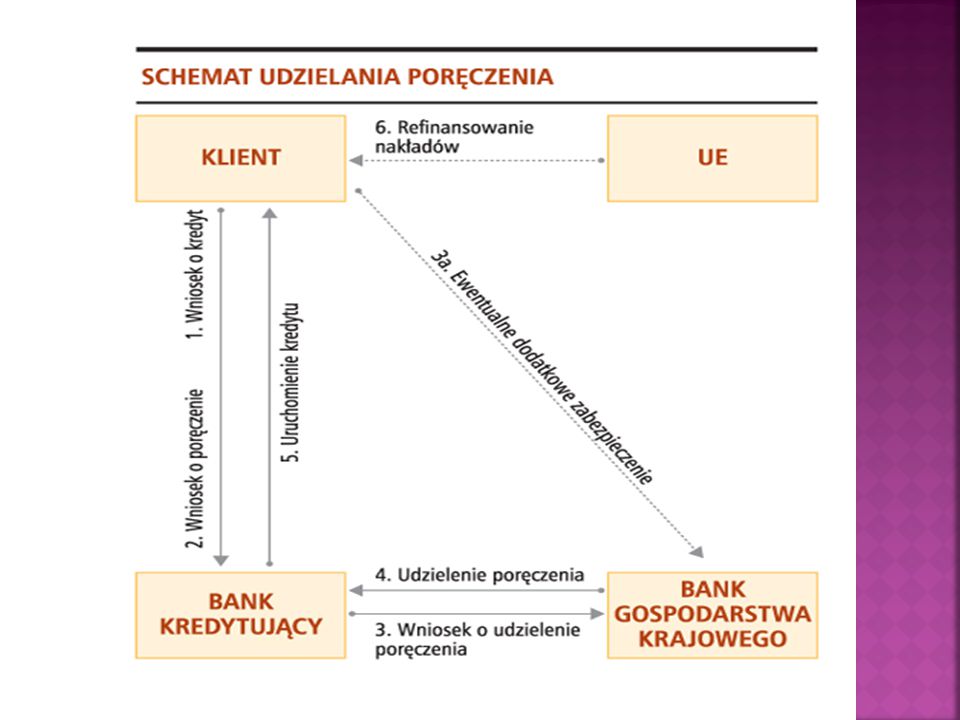

Poręczenie bankowe Poręczenie bankowe jest jedną z form zabezpieczenia spłaty zobowiązania finansowego. Najczęściej stanowi zabezpieczenie kredytu, lub pożyczki. Zlecenie zawiera te same elementy co zlecenie udzielenia gwarancji; Mogą być terminowe lub bezterminowe.

27

Kto może uzyskać poręczenie?

Wszyscy Mikro, Mali i Średni Przedsiębiorcy (MSP), którzy zatrudniają średniorocznie poniżej 250 osób, mający roczny obrót nie większym niż 50 mln. EUR (w PLN) lub sumę aktywów, nie większą niż 43 mln. EUR (w PLN) oraz odpowiadają kryterium niezależności – tzn. firmy „duże” nie posiadają w MSP i MSP w firmach „dużych” nie posiada więcej niż 25% udziałów 2. prowadzą we własnym imieniu działalność gospodarczą i są rezydentami tj. mają siedzibę na terytorium Polski Przedsiębiorcy powinni: posiadać zdolność kredytową spełniać kryteria Banku w zakresie możliwości zaciągnięcia kredytu odpowiadać kryteriom „Polityki poręczeniowej” Funduszu

, którzy. zatrudniają średniorocznie poniżej 250 osób, mający roczny obrót nie większym niż 50 mln. EUR (w PLN) lub sumę aktywów, nie większą niż 43 mln. EUR (w PLN) oraz odpowiadają kryterium niezależności – tzn. firmy „duże nie posiadają w MSP i MSP w firmach „dużych nie posiada więcej niż 25% udziałów. 2. prowadzą we własnym imieniu działalność gospodarczą i są rezydentami tj. mają siedzibę na terytorium Polski. Przedsiębiorcy powinni: posiadać zdolność kredytową. spełniać kryteria Banku w zakresie możliwości zaciągnięcia kredytu. odpowiadać kryteriom „Polityki poręczeniowej Funduszu.")

28

Bank Gospodarstwa krajowego

BGK udziela: poręczeń zabezpieczających spłatę kredytu oraz poręczeń wadialnych. Warunki udzielenia poręczenia: ustanowienie prawnego zabezpieczenia spłaty wierzytelności z tytułu poręczenia, posiadanie przez Dłużnika zdolności kredytowej, Waluta poręczenia w złotych polskich, w walutach wymienialnych - USD, EUR, CHF, jako indeksowane kursem waluty obcej - USD, EUR, CHF. Prowizje Prowizje i opłaty związane z udzieleniem gwarancji pobierane są w wysokości określonej w Taryfie opłat i prowizji

30

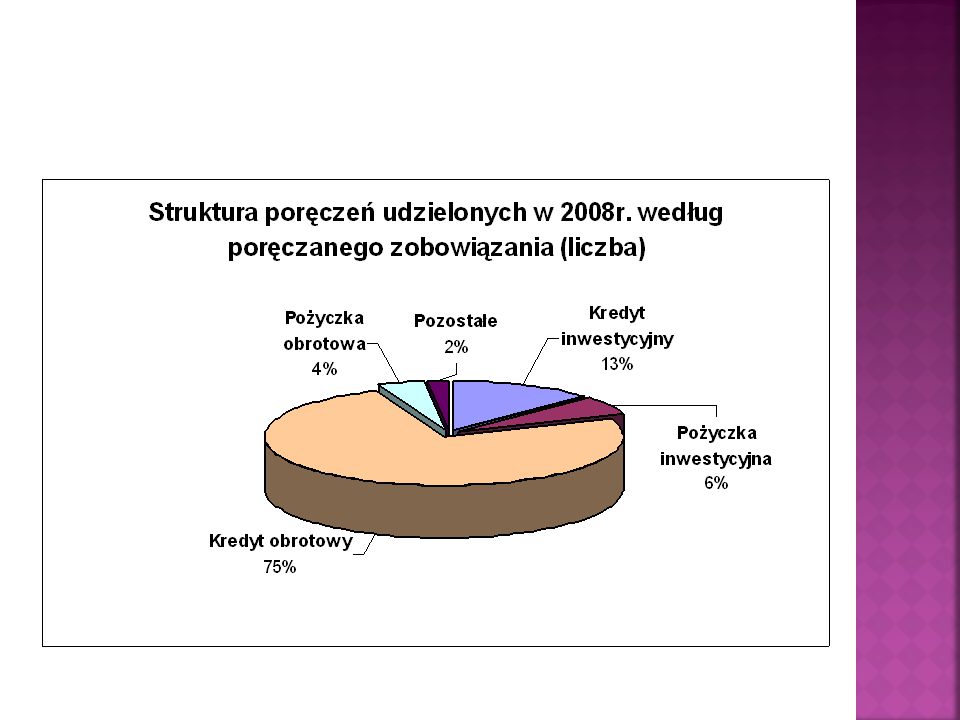

Poręczenia - przykład KNF Raport bieżący nr 37 / 2010 Data sporządzenia: Temat: Udzielenie poręczeń do umowy kredytowej Treść raportu: Zarząd PAMAPOL S.A. (Emitent) informuje, że w dniu 20 września 2010 r., w wykonaniu określonych w umowie kredytowej, zawartej pomiędzy Warmińskimi Zakładami Przetwórstwa Owocowo- Warzywnego Sp. z o.o. z siedzibą w Kwidzynie (Kredytobiorca) a BGŻ S.A. (Bank), doszło do podpisania pomiędzy Emitentem oraz jego spółkami zależnymi a Bankiem trzech odrębnych umów poręczenia. Na mocy ww. umów poręczenia każdy z Poręczycieli odrębnie zobowiązuje się do poręczenia zobowiązania Kredytobiorcy wobec Banku z tytułu udzielonego kredytu do wysokości 16 mln zł każdy. Poręczenia ustanowione zostały bezterminowo oraz nieodpłatnie.

informuje, że w dniu 20 września 2010 r., w wykonaniu określonych w umowie kredytowej, zawartej pomiędzy Warmińskimi Zakładami Przetwórstwa Owocowo- Warzywnego Sp. z o.o. z siedzibą w Kwidzynie (Kredytobiorca) a BGŻ S.A. (Bank), doszło do podpisania pomiędzy Emitentem oraz jego spółkami zależnymi a Bankiem trzech odrębnych umów poręczenia. Na mocy ww. umów poręczenia każdy z Poręczycieli odrębnie zobowiązuje się do poręczenia zobowiązania Kredytobiorcy wobec Banku z tytułu udzielonego kredytu do wysokości 16 mln zł każdy. Poręczenia ustanowione zostały bezterminowo oraz nieodpłatnie.")

33

KLAUZULA zastrzeżenie, postanowienie lub warunek w umowie.

Klauzule dzielimy na: Klauzule finansowe – warunki, które trzeba spełnić, żeby bank nie cofnął kredytu (np. zachowanie aktywów przedsiębiorstwa). Klauzule ochraniające – zabraniające podejmowania działań utrudniających spłatę kredytu lub obniżających wartość posiadanych zabezpieczeń (np. zachowania niezmienionej własnośći).

. Klauzule ochraniające – zabraniające podejmowania działań utrudniających spłatę kredytu lub obniżających wartość posiadanych zabezpieczeń (np. zachowania niezmienionej własnośći).")

34

Zastosowanie: W umowach o pracę; W umowach najmu;

W umowach międzynarodowych; W umowach handlowych.

35

Przykłady klauzuli ochronnych w umowach

Klauzula w umowach o prace - możliwość wypowiedzenia umowy o pracę zawartej na czas określony dłuższy niż sześć miesięcy może być wprowadzona również w trakcie obowiązującej umowy. Klauzula w umowie UE z Japonią – KE zerwie negocjacje jeżeli po roku od ich rozpoczęcia Japonia nie poczyni postępów w usuwaniu administracyjnych barier dla europejskich eksporterów. Dwustronna klauzula ochronna zawarta w umowie o wolnym handlu między UE a Koreą. Specjalna klauzula ochronna.

36

Specjalna klauzula ochronna

klauzula stosowana w odniesieniu do produktów rolnych, która dopuszcza nakładanie dodatkowych opłat celnych w sytuacji, gdy wielkość importu danego produktu przekroczy wielkość progową lub gdy cena importowa danego towaru jest niższa od ceny progowej.

37

Kiedy można złożyć zabezpieczenie majątkowe?

Zabezpieczenie majątkowe można złożyć w dwóch przypadkach, a mianowicie: 1)Pierwsza sytuacja skutkująca możliwością złożenia zabezpieczenia majątkowego ma miejsce wówczas, gdy urząd skarbowy powiadomi nas w formie pisemnej o przedłużeniu terminu zwrotu w wyniku podjętych czynności sprawdzających jego zasadność, natomiast chcemy otrzymać go w zadeklarowanym terminie 25 lub 60 dni.

Pierwsza sytuacja skutkująca możliwością złożenia zabezpieczenia majątkowego ma miejsce wówczas, gdy urząd skarbowy powiadomi nas w formie pisemnej o przedłużeniu terminu zwrotu w wyniku podjętych czynności sprawdzających jego zasadność, natomiast chcemy otrzymać go w zadeklarowanym terminie 25 lub 60 dni.")

38

Przypadek 1-przykład W dniu 25 kwietnia 2010 r. złożyłeś deklarację VAT-7 za marzec, w której wykazałeś kwotę zł do zwrotu w terminie 60 dni. Urząd skarbowy przedłużył termin na dokonanie tego zwrotu, na skutek jego weryfikacji. Złożone przez Ciebie zabezpieczenie majątkowe spowodowało, iż mimo to zwrot otrzymałeś w terminie (czyli do 24 czerwca 2010 r.).

.")

39

Przypadek 2 Ma miejsce wówczas, gdy rozliczana przez nas firma nie dokonała w danym okresie rozliczeniowym żadnej z czynności opodatkowanej na terytorium kraju, ani też czynności podlegającej opodatkowaniu poza terytorium Polski. W tym przypadku złożenie zabezpieczenia majątkowego będzie skutkowało skróceniem terminu bezpośredniego ze 180 dni do 60 dni, liczonym od dnia złożenia deklaracji VAT.

40

Przykład W marcu Twoja firma nie wykonała czynności opodatkowanych VAT. W deklaracji złożonej 25 kwietnia wykazałeś podatek naliczony w kwocie zł i zadeklarowałeś go do zwrotu. Do deklaracji załączyłeś również uzasadniający wniosek o zwrot tej kwoty. Zwrot mógłbyś otrzymać w terminie 180 dni - tj. do 22 października. Ponieważ zdecydowałeś się na złożenie zabezpieczenia majątkowego, spowodowało to skrócenie terminu zwrotu do 60 dni, liczonych od dnia złożenia deklaracji. Oznacza to, że w konsekwencji zwrot powinieneś był otrzymać w terminie do 24 czerwca 2010 r. Pamiętaj, że w obu powyższych sytuacjach musisz spełnić jednocześnie dwa warunki: ponownie złożyć wniosek o zwrot nadwyżki w zadeklarowanym terminie (odnośnie 1 przypadku) lub w skróconym terminie 60 dni (odnośnie 2 przypadku) - co najmniej 14 dni przed upływem terminu wnioskowanego zwrotu oraz wraz z tym wnioskiem złożyć zabezpieczenie majątkowe kwoty zwrotu. Jeżeli złożysz wniosek o zwrot VAT wraz z zabezpieczeniem na 13 dni przed upływem terminu zwrotu lub później, otrzymasz go w ciągu 14 dni od dnia złożenia tego wniosku i zabezpieczenia.

lub w skróconym terminie 60 dni (odnośnie 2 przypadku) - co najmniej 14 dni przed upływem terminu wnioskowanego zwrotu oraz. wraz z tym wnioskiem złożyć zabezpieczenie majątkowe kwoty zwrotu. Jeżeli złożysz wniosek o zwrot VAT wraz z zabezpieczeniem na 13 dni przed upływem terminu zwrotu lub później, otrzymasz go w ciągu 14 dni od dnia złożenia tego wniosku i zabezpieczenia.")

41

Przykład 2 W dniu 25 kwietnia złożyłeś deklarację VAT-7 za marzec, w której wykazałeś kwotę zł do zwrotu w terminie 60 dni. Termin zwrotu upłynie 24 czerwca. Jeżeli urząd skarbowy przedłuży termin tego zwrotu z uwagi na konieczność weryfikacji jego zasadności, może mieć miejsce następująca sytuacja: Jeżeli złożysz wniosek wraz z zabezpieczeniem w terminie do 10 czerwca (tj. co najmniej na 14 przed upływem terminu zwrotu) - zwrot otrzymasz w ciągu 60 dni od dnia złożenia deklaracji VAT - czyli do 24 czerwca. Jeżeli natomiast złożysz wniosek wraz z zabezpieczeniem po 10 czerwca, np. 15 czerwca - zwrot otrzymasz w ciągu 14 dni od dnia jego złożenia - czyli w tym przypadku do 29 czerwca.

- zwrot otrzymasz w ciągu 60 dni od dnia złożenia deklaracji VAT - czyli do 24 czerwca. Jeżeli natomiast złożysz wniosek wraz z zabezpieczeniem po 10 czerwca, np. 15 czerwca - zwrot otrzymasz w ciągu 14 dni od dnia jego złożenia - czyli w tym przypadku do 29 czerwca.")

42

Zabezpieczenia majątkowe w postępowaniu karnym

Powinno dochodzić do niego jedynie w tych przypadkach, w których podejrzany dysponuje wartościami majątkowymi, a równocześnie zachodzi obawa, czy w przyszłości wydane w sprawie orzeczenie zostanie wykonane. Zabezpieczenie może nastąpić od chwili postanowienia danej osobie zarzutu popełnienia przestępstwa. Zabezpieczenia dokonują organy postępowania przygotowawczego, m.in.: policja, organy finansowe i niefinansowe, Urząd Skarbowy, Urząd Celny. Zabezpieczenie może nastąpić zarówno na mieniu oskarżonego znajdującymi się w jego władaniu, jak i pozostającym poza takim władaniem, tak na mieniu, co do którego oskarżony jest jedynym właścicielem, jak i na mieniu stanowiącym przedmiot współwłasności.

43

dziękujemy ZA uwagę.

Podobne prezentacje