Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Modelowanie zmiennej licznikowej

2

Zmienna licznikowa Y= 0, 1, 2, 3, ... Na przykład liczba: przybyć klientów na godzinę do małego sklepu, zgłoszeń telefonicznych, zachorowań w danej grupie wypadków w ciągu dnia na danym skrzyżowaniu liczba bramek strzelonych w czasie meczu liczba dzieci w rodzinie Zmienna dyskretna przyjmująca małe wartości

3

Model regresji Poissona

Każda obserwacja Yi pochodzi z rozkładu Poissona z parametrem λi, który jest powiązany ze zmiennymi objaśniającymi xi.

4

Rozkład Poissona

5

Parametr λ Najczęściej stosowaną funkcją uzależniającą parametr λi od zmiennych xi jest model log-liniowy: Gdzie x’iβ jest funkcją liniową zawierającą wyraz wolny. Warunkowa wartość oczekiwana jak i warunkowa wariancja są równe:

6

Każda obserwacja z innego rozkładu Poissona

y λ1 λ2 λ3 λ4 λ5 x

7

Metoda szacowania Parametry modelu są szacowane metodą największej wiarygodności, gdzie maksymalizowana jest funkcja:

8

Rozkład Poissona Mimo, że model Poissona do pewnych kategorii danych wydaje się o wiele bardziej odpowiedni niż inne modele, to jednak wymaga on spełnienia dosyć trudnego założenia: wariancja zmiennej Yi powinna być równa jej wartości oczekiwanej. Jeśli wariancja jest większa od wartości oczekiwanej ( występuje tzw. overdispersion), to estymacje parametrów są nieefektywne <

, to estymacje parametrów są nieefektywne. <")

9

Przykład 1 Teo, A. H. L. (2005), “Time in delinquency: implications for mortgage lending and MBS”, Briefings in Real Estate Finance VOL.4 NO.4 PP:275–289 Zastosowanie modelu Poissona do analizy nie spłacanych kredytów hipotecznych Yi - Liczba miesięcy nie spłacania rat kredytu przez gospodarstwa domowe w Singapurze ma rozkład Poissona Zbadanych zostało 647 kredytów hipotecznych, z których 133 miało w latach okres zawieszenia spłaty rat. O parametrze λi danego gospodarstwa domowego decydują zmienne objaśniające xi : zmienne charakteryzujące sam kredyt (stosunek kredytu do wartości nieruchomości, okres kredytowania, itp.), zmienne charakteryzujące nieruchomość (powierzchnia, piętro itp.) oraz zmienne charakteryzujące kredytobiorcę (stosunek raty do dochodu, długość zatrudnienia, wiek itp.).

, zmienne charakteryzujące nieruchomość (powierzchnia, piętro itp.) oraz zmienne charakteryzujące kredytobiorcę (stosunek raty do dochodu, długość zatrudnienia, wiek itp.).")

10

Przykład 1 Zastosowanie modelu Poissona do analizy nie spłacanych kredytów hipotecznych

11

Przykład 2 Cheung, U. S. L., K.K.W. Yau, Y.V. Hui (2004), “The Effects of Attributes on the Repeat Sales Pattern of Residential Property in Hong Kong”, Journal of Real Estate Finance and Economics, 29:3, Zastosowanie modelu Poissona do analizy częstotliwości sprzedaży mieszkań Yi - liczba powtarzających się sprzedaży mieszkań w pewnej inwestycji w Honk Kongu w ciągu ośmiu lat. Większość mieszkań w tej inwestycji nie była ani razu powtórnie sprzedana (nabywca kupił je od dewelopera i odtąd w nim mieszkał), około 20% mieszkań było sprzedanych powtórnie tylko raz, około 10% zmieniło właściciela dwukrotnie. Przypadki większej liczby sprzedaży tego samego mieszkania były o wiele rzadsze. Zmienne objaśniające xi: np. piętro na jakim się znajduje mieszkanie, widok na morze

, The Effects of Attributes on the Repeat Sales Pattern of Residential Property in Hong Kong , Journal of Real Estate Finance and Economics, 29:3, Zastosowanie modelu Poissona do analizy częstotliwości sprzedaży mieszkań. Yi - liczba powtarzających się sprzedaży mieszkań w pewnej inwestycji w Honk Kongu w ciągu ośmiu lat. Większość mieszkań w tej inwestycji nie była ani razu powtórnie sprzedana (nabywca kupił je od dewelopera i odtąd w nim mieszkał), około 20% mieszkań było sprzedanych powtórnie tylko raz, około 10% zmieniło właściciela dwukrotnie. Przypadki większej liczby sprzedaży tego samego mieszkania były o wiele rzadsze. Zmienne objaśniające xi: np. piętro na jakim się znajduje mieszkanie, widok na morze.")

12

Przykład 2 Zastosowanie modelu Poissona do analizy częstotliwości sprzedaży mieszkań

13

Przykład 3

14

Przykład 4

15

Przykład 5 Plik -> liczba dzieci.dta

Zastosowanie modelu Poissona do analizy wpływu różnych czynników na liczbę dzieci w gospodarstwie domowym Plik -> liczba dzieci.dta Yi - jest liczbą dzieci w wieku do 6 lat w gospodarstwie domowym.

16

Obserwowany rozkład zmiennej

histogram dzieci_do6, discrete -> rozkład zmiennej zależnej

17

STATA – model regresji Poissona

bycie małżeństwem, posiadanie domu lub mieszkania na własność oraz wiek zwiększają oczekiwaną liczbę dzieci w gospodarstwie domowym, dochód jest nieistotny

18

Interpretacja Z wykorzystaniem ilorazu (factor change):

Oczekiwana liczba dzieci w wieku do 6 lat w gospodarstwie domowym, które jest małżeństwem jest 5 razy większa (exp(1,6)=4,96) niż w gospodarstwie, które nie jest małżeństwem.

=4,96) niż w gospodarstwie, które nie jest małżeństwem.")

19

Interpretacja Efekt krańcowy

Efekt krańcowy dla małżeństwa wynosi 0,66, co oznacza, że fakt bycia małżeństwem zwiększa oczekiwaną liczbę dzieci o 0,66 (dla średnich wartości pozostałych zmiennych objaśniających)

")

20

Efekt krańcowy

21

Model regresji ujemnej dwumianowej

Negative binomial model (negbin) Uogólnienie modelu Poissona Można zastosować wtedy, gdy wariancja zmiennej licznikowej jest większa niż jej wartość oczekiwana. < Przykład Liczba bezpośrednich inwestycji zagranicznych w poszczególnych rejonach państwa. Możemy próbować modelować liczbę inwestycji znając cechy charakterystyczne danego rejonu, jednak może się zdarzyć, że sam fakt lokalizacji jednej firmy przyciąga też inne. Nie jesteśmy wtedy w stanie dokładnie oszacować jaki jest wpływ zmiennych xi na parametr λ. Powstaje wtedy ”nadmierne rozproszenie” czyli pewna forma heteroskedastyczności.

Uogólnienie modelu Poissona. Można zastosować wtedy, gdy wariancja zmiennej licznikowej jest większa niż jej wartość oczekiwana. < Przykład. Liczba bezpośrednich inwestycji zagranicznych w poszczególnych rejonach państwa. Możemy próbować modelować liczbę inwestycji znając cechy charakterystyczne danego rejonu, jednak może się zdarzyć, że sam fakt lokalizacji jednej firmy przyciąga też inne. Nie jesteśmy wtedy w stanie dokładnie oszacować jaki jest wpływ zmiennych xi na parametr λ. Powstaje wtedy nadmierne rozproszenie czyli pewna forma heteroskedastyczności.")

22

Model regresji ujemnej dwumianowej

Uwzględnia nie obserwowaną heterogeniczność obserwacji. λi = exp(β0 + β1xi1 + β2xi2) Model Poissona ~ λi = exp(β0 + β1xi1 + β2xi2 + εi) = =exp(β0 + β1xi1 + β2xi2) exp(εi)= =exp(β0 + β1xi1 + β2xi2)ui zwiększona wariancja (niespełnione założenie)

Model Poissona. ~ λi = exp(β0 + β1xi1 + β2xi2 + εi) = =exp(β0 + β1xi1 + β2xi2) exp(εi)= =exp(β0 + β1xi1 + β2xi2)ui. zwiększona wariancja (niespełnione założenie)")

23

Model regresji ujemnej dwumianowej

Jeśli zmienna licznikowa ma rozkład ujemny dwumianowy, to: Parametr α określa poziom rozproszenia (dispersion). Jeśli α=0, modele regresji ujemnej dwumianowej redukuje się do modelu poissona

. Jeśli α=0, modele regresji ujemnej dwumianowej redukuje się do modelu poissona.")

24

Model regresji ujemnej dwumianowej

zmienne stałe

25

NBREG - parametry

26

Test na overdispersion

Hipoteza zerowa: = 0 (brak nadmiernego rozproszenia) Hipoteza alternatywna: > 0 (nadmierne rozproszenie) Test polega na porównaniu logarytmów modelu regresji Poissona (MP) i modelu regresji ujemnej dwumianowej (MRUD) Nie ma podstaw do odrzucenia hipotezy zerowej -> nie występuje zjawisko nadmiernego rozproszenia

Hipoteza alternatywna: > 0 (nadmierne rozproszenie) Test polega na porównaniu logarytmów modelu regresji Poissona (MP) i modelu regresji ujemnej dwumianowej (MRUD) Nie ma podstaw do odrzucenia hipotezy zerowej -> nie występuje zjawisko nadmiernego rozproszenia.")

27

Model z podwyższoną liczbą zer

Zero-inflated model Czasem zmienna licznikowa może mieć wyjątkowo dużą proporcję liczby zer. Wtedy model regresji Poissona jak i model regresji ujemnej dwumianowej będą niedoszacowywać zera. Przykład zmiennej: liczba wad w oprogramowaniu (zazwyczaj zero)

")

28

Model z podwyższoną liczbą zer

Model dzieli najpierw wszystkie obserwacje na dwie kategorie: IDEAL=1 obserwacje, dla których zmienna licznikowa z pewnością przyjmie wartość 0 IDEAL=0 obserwacje, które mają szanse przyjąć wartość 0, ale częściej przyjmą wartość większą niż 0 (nie-idealne moduły oprogramowania, w których liczba wad ma pewny stochastyczny rozkład, w tym przypadku rozkład Poissona).

.")

29

Model z podwyższoną liczbą zer

Przynależność do grupy IDEAL może być modelowana za pomocą modelu logitowego lub probitowego Warunkowe prawdopodobieństwo, że zmienna Y przyjmie wartość yi, gdy obserwacja nie należy do grupy IDEAL: Ogólnie funkcja prawdopodobieństwa obserwowanej zmiennej licznikowej:

30

Model z podwyższoną liczbą zer

31

Model z podwyższoną liczbą zer

Test Vuong’a Porównuje model Poissona z podwyższoną liczbą zer ze zwykłym modelem Poissona. Polega na porównaniu prognozowanych przez oba modele prawdopodobieństw P1 – model z podwyższoną liczbą zer, P2 – zwykły model Poissona, N – liczba obserwacji, średnia mi, odchylenie standardowe mi V ma rozkład normalny, V>1,96 – pierwszy model lepszy, V<-1,96 – drugi model lepszy

32

Model z podwyższoną liczbą zer

V>1,96 zatem model z podwyższoną liczbą zer lepszy

33

Model z podwyższoną liczbą zer

Jeśli w gospodarstwie domowym co najmniej dwie osoby pracują, to prawdopodobieństwo znalezienia się w grupie A (brak dzieci) spada. Czyli zwiększa się prawdopodobieństo posiadania dzieci (są na to warunki materialne) Jednak fakt, że co najmniej dwie osoby pracują zmniejsza oczekiwaną liczbę dzieci (być może brak czasu na wychowywanie większej liczby dzieci ze względu na karierę zawodową kobiety

spada. Czyli zwiększa się prawdopodobieństo posiadania dzieci (są na to warunki materialne) Jednak fakt, że co najmniej dwie osoby pracują zmniejsza oczekiwaną liczbę dzieci (być może brak czasu na wychowywanie większej liczby dzieci ze względu na karierę zawodową kobiety.")

34

Zadania z kolokwium (2009 – 2011)

")

35

Zadanie 1

37

odpowiedzi 1. chemia 2. medycyna itd. Nie jest Jeden doktorant więcej -> oczekiwana liczba patenów rośnie o 9% vuong

38

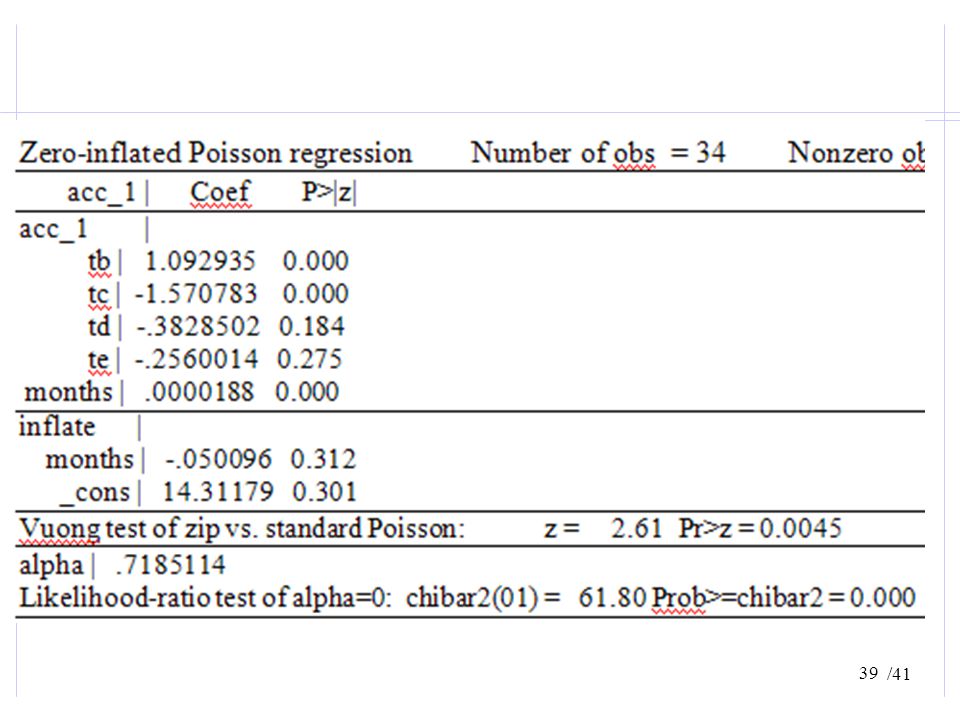

Zadanie 2 Odpowiedzi Większa liczba miesięcy zmniejsza prawdopodobieństwo bezwypadkowości (inflate), zwiększa oczekiwaną liczbę wypadków (poisson) Statystyka testu > 1,96 więc lepiej dopasowany jest model uwzględniający podwyższoną liczbę zer w zmiennej objaśnianej Wariancja zmiennej objaśnianej jest większa od wartości oczekiwanej tc

40

Zadanie 3

41

Odpowiedzi Zmniejsza się szansa, że ani jednego dnia nie poświęca na aktywny wysiłek fizyczny. Zmniejsza się też oczekiwana liczba dni aktywnego wysiłku (co prawda zmienna jest istotna na poziomie 10%) Wzrost wartości zmiennej o jeden stopień (pogorszenie stanu zdrowia) powoduje zwiększenie szansy braku jakiegokolwiek wysiłku o 48% Jeśli wiek wzrośnie o 5 lat, to oczekiwana liczba dni wysiłku wzrasta o 9% Z podwyższoną liczbą zer

Wzrost wartości zmiennej o jeden stopień (pogorszenie stanu zdrowia) powoduje zwiększenie szansy braku jakiegokolwiek wysiłku o 48% Jeśli wiek wzrośnie o 5 lat, to oczekiwana liczba dni wysiłku wzrasta o 9% Z podwyższoną liczbą zer.")

42

Zadanie 4 Jak zmieni się oczekiwana liczba pobytów w szpitalu w ciągu roku, jeśli wiek respondenta zwiększy się o 10 lat? 2. Jak zmieni się oczekiwana liczba pobytów w szpitalu w ciągu roku, jeśli roczny dochód respondenta spadnie o 1000 dolarów?

43

Odpowiedzi Wzrośnie dwukrotnie Wzrośnie 1,5 raza

Podobne prezentacje

, gdzie X jest liczbą osób w rodzinie, a Y liczbą izb w mieszkaniu. Niech f.r.p. tej zmiennej.>")