Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

1 „Konkurencyjność polskich producentów żywności” Iwona Szczepaniak 19 maja 2006

2

2 Analizy konkurencyjności polskich producentów żywności dokonano na podstawie oceny dwóch relacji, tj.: relacji wartości eksportu z Polski, importu do Polski oraz salda tych obrotów w głównych działach rolnictwa i przemysłu spożywczego do wartości krajowej produkcji sprzedanej w tych działach, w latach 2004-2005; relacji krajowych cen producenta na wybrane produkty rolnictwa i przemysłu spożywczego do cen osiąganych na te produkty w Unii Europejskiej, w 2005 roku.

3

3 Wyniki handlu zagranicznego produktami rolno-spożywczymi Wyszczególnienie 200320042005 a w mln euro 2003 = 1002004 = 100 Eksport produktów rolno-spożywczych 4 010,45 242,27 072,2176,3134,9 w tym do UE-252 616,73 781,85 238,0200,2138,5 Import produktów rolno-spożywczych 3 556,94 406,55 444,0153,1123,5 w tym z UE-252 175,92 763,83 442,1158,2124,5 Saldo handlu zagranicznego produktami rolno-spożywczymi 453,5835,71 628,2359,0194,8 w tym z UE-25440,81 018,01 795,9407,4176,4 Udział eksportu do UE-25 w eksporcie produktów rolno-spożywczych w % 65,272,174,1+8,9 p.p.+2,0 p.p Udział importu z UE-25 w imporcie produktów rolno-spożywczych w % 61,262,763,2+2,0 p.p.+0,5 p.p a dane wstępne Źródło: Opracowanie własne na podstawie danych pochodzących z Analiz Rynkowych Handel zagraniczny produktami rolno-spożywczymi, nr 21-23, IERiGŻ-PIB, ARR, MRiRW, Warszawa 2005-2006.

4

4 Udział procentowy wyników handlu zagranicznego w wartości sprzedaży podstawowych produktów rolnictwa i przemysłu spożywczego (w cenach bazowych)

")

5

5 Udział procentowy wyników handlu zagranicznego w wartości sprzedaży podstawowych produktów rolnictwa (w cenach bazowych) ProduktyEksportImportEksport netto 20042005 a 20042005 a 20042005 a Zboża3,514,918,211,9-14,73,0 Ziemniaki2,00,83,57,9-1,5-7,1 Warzywa33,032,619,618,113,414,5 Owoce37,031,587,380,3-50,3-48,8 Bydło i cielęta30,928,70,40,830,527,9 Trzoda chlewna0,71,40,91,5-0,2-0,1 Owce i kozy104,9108,85,40,499,5108,4 Konie86,570,07,73,878,866,2 Drób1,11,33,03,2-1,9 Jaja4,47,31,83,22,64,1 Mleko0,51,80,0 0,51,8 a dane wstępne Źródło: Obliczenia własne na podstawie danych GUS i CIHZ

ProduktyEksportImportEksport netto a a a Zboża3,514,918,211,9-14,73,0 Ziemniaki2,00,83,57,9-1,5-7,1 Warzywa33,032,619,618,113,414,5 Owoce37,031,587,380,3-50,3-48,8 Bydło i cielęta30,928,70,40,830,527,9 Trzoda chlewna0,71,40,91,5-0,2-0,1 Owce i kozy104,9108,85,40,499,5108,4 Konie86,570,07,73,878,866,2 Drób1,11,33,03,2-1,9 Jaja4,47,31,83,22,64,1 Mleko0,51,80,0 0,51,8 a dane wstępne Źródło: Obliczenia własne na podstawie danych GUS i CIHZ")

6

6 Branże przemysłu spożywczego o najwyższym udziale wartości eksportu w wartości sprzedaży (powyżej 25%) BranżaRok Udział procentowy handlu zagranicznego w wartości sprzedaży przemysłu spożywczego (w cenach bazowych) EksportImportEksport netto Ryby i przetwory rybne 2004 2005 a 61,5 58,0 64,8 65,7 -3,3 -7,7 Przetwory ziemniaczane (łącznie ze skrobią) 2004 2005 a 33,2 41,2 20,1 29,5 13,1 11,7 Soki i napoje owocowe i warzywne 2004 2005 a 43,7 39,7 10,7 13,6 33,0 26,1 Przetwory owocowo- -warzywne 2004 2005 a 42,2 35,9 13,4 15,6 28,8 20,3 Karma dla zwierząt domowych 2004 2005 a 30,6 38,4 18,2 22,8 12,4 15,6 Pieczywo cukiernicze trwałe 2004 2005 a 51,8 58,8 15,8 15,9 36,0 42,9 Kakao, czekolada i pozostałe słodycze 2004 2005 a 29,8 28,6 25,0 25,5 4,8 3,1 Herbata i kawa 2004 2005 a 51,8 61,5 100,7 111,3 -48,9 -49,8 Przyprawy 2004 2005 a 27,6 26,4 30,1 25,6 -2,5 0,8 Odżywki oraz żywność dietetyczna 2004 2005 a 17,6 51,1 24,6 23,9 -7,0 27,2 a dane wstępne Źródło: Obliczenia własne na podstawie danych GUS i CIHZ

BranżaRok Udział procentowy handlu zagranicznego w wartości sprzedaży przemysłu spożywczego (w cenach bazowych) EksportImportEksport netto Ryby i przetwory rybne a 61,5 58,0 64,8 65,7 -3,3 -7,7 Przetwory ziemniaczane (łącznie ze skrobią) a 33,2 41,2 20,1 29,5 13,1 11,7 Soki i napoje owocowe i warzywne a 43,7 39,7 10,7 13,6 33,0 26,1 Przetwory owocowo- -warzywne a 42,2 35,9 13,4 15,6 28,8 20,3 Karma dla zwierząt domowych a 30,6 38,4 18,2 22,8 12,4 15,6 Pieczywo cukiernicze trwałe a 51,8 58,8 15,8 15,9 36,0 42,9 Kakao, czekolada i pozostałe słodycze a 29,8 28,6 25,0 25,5 4,8 3,1 Herbata i kawa a 51,8 61,5 100,7 111,3 -48,9 -49,8 Przyprawy a 27,6 26,4 30,1 25,6 -2,5 0,8 Odżywki oraz żywność dietetyczna a 17,6 51,1 24,6 23,9 -7,0 27,2 a dane wstępne Źródło: Obliczenia własne na podstawie danych GUS i CIHZ")

7

7 Działy produkcji przemysłu spożywczego o najwyższym udziale wielkości eksportu w wielkości produkcji Źródło: Obliczenia własne na podstawie danych GUS i CIHZ

8

8 Branże przemysłu spożywczego o przeciętnym udziale wartości eksportu w wartości sprzedaży (od 15% do 25%) BranżaRok Udział procentowy handlu zagranicznego w wartości sprzedaży przemysłu spożywczego (w cenach bazowych) EksportImportEksport netto Mięso i przetwory z mięsa ogółem 2004 2005 a 13,2 15,8 7,5 8,1 5,7 7,7 - mięso czerwone 2004 2005 a 12,5 17,3 10,9 12,7 1,6 4,6 - mięso drobiowe 2004 2005 a 21,1 23,6 7,5 6,8 13,6 16,8 Oleje, margaryny i pozostałe tłuszcze 2004 2005 a 9,8 20,7 45,5 42,4 -35,7 -21,7 Mleko i przetwory z mleka 2004 2005 a 17,0 22,0 3,2 3,6 13,8 18,4 Cukier 2004 2005 a 14,9 20,5 1,7 2,6 13,2 17,9 Napoje spirytusowe 2004 2005 a 13,4 15,6 8,7 10,5 4,7 5,1 Tytoń i wyroby tytoniowe 2004 2005 a 16,4 23,5 32,7 21,4 -16,3 1,8 Źródło: Obliczenia własne na podstawie danych GUS i CIHZ a dane wstępne

BranżaRok Udział procentowy handlu zagranicznego w wartości sprzedaży przemysłu spożywczego (w cenach bazowych) EksportImportEksport netto Mięso i przetwory z mięsa ogółem a 13,2 15,8 7,5 8,1 5,7 7,7 - mięso czerwone a 12,5 17,3 10,9 12,7 1,6 4,6 - mięso drobiowe a 21,1 23,6 7,5 6,8 13,6 16,8 Oleje, margaryny i pozostałe tłuszcze a 9,8 20,7 45,5 42,4 -35,7 -21,7 Mleko i przetwory z mleka a 17,0 22,0 3,2 3,6 13,8 18,4 Cukier a 14,9 20,5 1,7 2,6 13,2 17,9 Napoje spirytusowe a 13,4 15,6 8,7 10,5 4,7 5,1 Tytoń i wyroby tytoniowe a 16,4 23,5 32,7 21,4 -16,3 1,8 Źródło: Obliczenia własne na podstawie danych GUS i CIHZ a dane wstępne")

9

9 Branże przemysłu spożywczego o najniższym udziale wartości eksportu w wartości sprzedaży (poniżej 15%) BranżaRok Udział procentowy handlu zagranicznego w wartości sprzedaży przemysłu spożywczego (w cenach bazowych) EksportImportEksport netto Przetwory z mięsa czerwonego i drobiowego 2004 2005 a 7,9 7,1 0,7 0,9 7,2 6,2 Lody 2004 2005 a 8,5 14,3 2,2 3,7 6,3 10,6 Przetwory zbożowe 2004 2005 a 5,6 8,9 7,3 8,0 -1,7 0,9 Pasze dla zwierząt hodowlanych 2004 2005 a 0,0 23,9 23,8 -23,9 -23,8 Pieczywo świeże 2004 2005 a 0,4 0,3 0,4 0,1 0,0 Wyroby ciastkarskie 2004 2005 a 6,3 11,6 0,8 1,6 5,5 10,0 Makarony 2004 2005 a 11,8 14,9 13,2 18,5 -1,4 -3,6 Wina 2004 2005 a 1,4 2,6 41,1 65,1 -39,7 -62,5 Piwo i słód 2004 2005 a 2,4 4,7 3,7 -2,3 -1,3 Napoje bezalkoholowe 2004 2005 a 7,8 12,0 3,2 4,6 7,4 Źródło: Obliczenia własne na podstawie danych GUS i CIHZ a dane wstępne

BranżaRok Udział procentowy handlu zagranicznego w wartości sprzedaży przemysłu spożywczego (w cenach bazowych) EksportImportEksport netto Przetwory z mięsa czerwonego i drobiowego a 7,9 7,1 0,7 0,9 7,2 6,2 Lody a 8,5 14,3 2,2 3,7 6,3 10,6 Przetwory zbożowe a 5,6 8,9 7,3 8,0 -1,7 0,9 Pasze dla zwierząt hodowlanych a 0,0 23,9 23,8 -23,9 -23,8 Pieczywo świeże a 0,4 0,3 0,4 0,1 0,0 Wyroby ciastkarskie a 6,3 11,6 0,8 1,6 5,5 10,0 Makarony a 11,8 14,9 13,2 18,5 -1,4 -3,6 Wina a 1,4 2,6 41,1 65,1 -39,7 -62,5 Piwo i słód a 2,4 4,7 3,7 -2,3 -1,3 Napoje bezalkoholowe a 7,8 12,0 3,2 4,6 7,4 Źródło: Obliczenia własne na podstawie danych GUS i CIHZ a dane wstępne")

10

10 Stan przewag cenowych polskich producentów żywności na rynku Unii Europejskiej

11

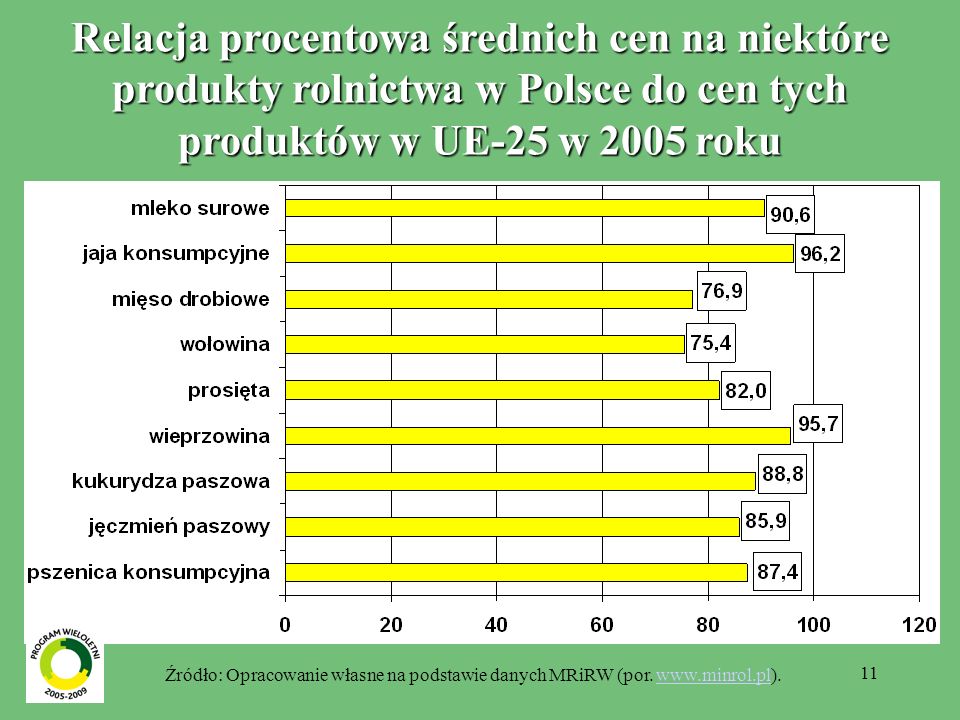

11 Relacja procentowa średnich cen na niektóre produkty rolnictwa w Polsce do cen tych produktów w UE-25 w 2005 roku Źródło: Opracowanie własne na podstawie danych MRiRW (por. www.minrol.pl).www.minrol.pl

12

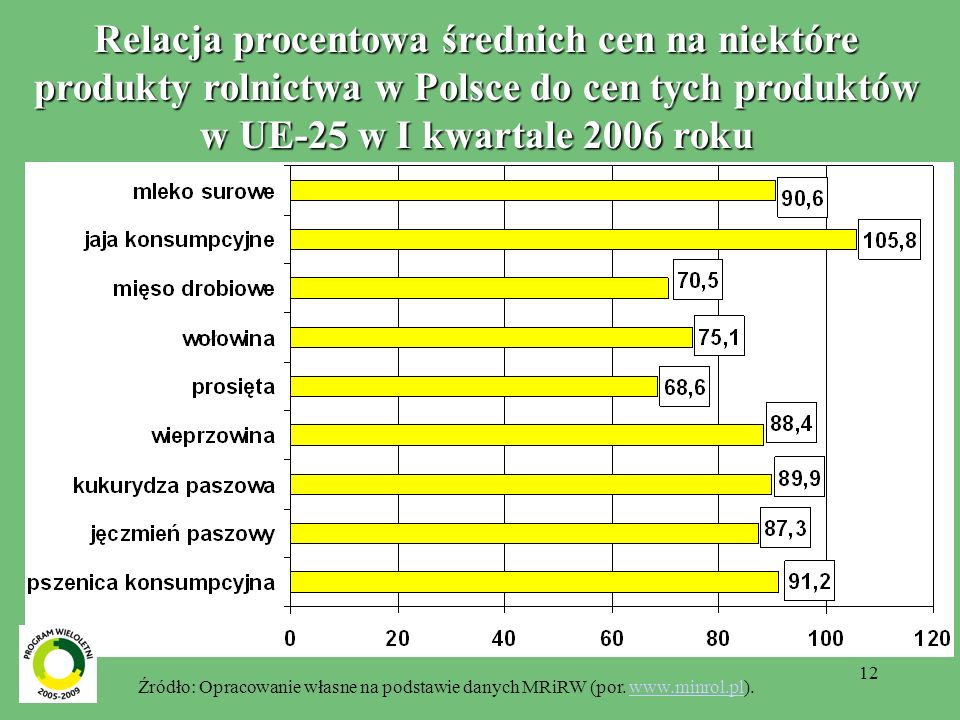

12 Relacja procentowa średnich cen na niektóre produkty rolnictwa w Polsce do cen tych produktów w UE-25 w I kwartale 2006 roku Źródło: Opracowanie własne na podstawie danych MRiRW (por. www.minrol.pl).www.minrol.pl

13

13 Źródło: Obliczenia własne na podstawie danych GUS i Statistisches Jahrbuch über Ernährung, Landwirtschaft und Forsten 2005. Porównanie cen producenta podstawowych produktów spożywczych w Polsce i Niemczech w 2005 roku (Niemcy = 100)

.")

14

14 Porównanie cen producenta produktów wtórnego przetwórstwa i napojów w Polsce i Niemczech w 2005 roku (Niemcy = 100) Źródło: Obliczenia własne na podstawie danych GUS i Statistisches Jahrbuch über Ernährung, Landwirtschaft und Forsten 2005.

Źródło: Obliczenia własne na podstawie danych GUS i Statistisches Jahrbuch über Ernährung, Landwirtschaft und Forsten 2005.")

15

15 Konkluzje i wnioski Konkurencyjność sektora rolno-spożywczego na poziomie przetwórstwa jest wysoka. Producenci żywności mają istotne przewagi konkurencyjne i umiejętnie je wykorzystują. W pierwszych dwóch latach po przystąpieniu Polski do Unii Europejskiej zwiększyli eksport wielu produktów i umocnili swoją pozycję w rozszerzonej Unii. Głównym źródłem konkurencyjności polskich producentów żywności są niższe w Polsce, w porównaniu z rozwiniętymi krajami UE, ceny w sektorze rolno-spożywczym. Źródłem naszych przewag cenowych jest przede wszystkim kilkakrotnie niższa w Polsce opłata pracy, nie tylko rolników, lecz także pracowników przetwórstwa, która z nadwyżką kompensuje różnice w wydajności pracy. W Polsce niższe są także ceny ziemi i energii.

16

16 Konkluzje i wnioski c.d. Porównanie cen producenta na poziomie rolnictwa oraz przetwórstwa w Polsce i w Unii Europejskiej wskazuje, że mamy wyraźną przewagę cenową na rynku większości produktów rolnych. Znaczące przewagi cenowe występują także na rynku podstawowych produktów przetwórstwa i produktów wtórnego przetwórstwa spożywczego. Konkurencyjność na rynku unijnym i na rynkach światowych nie opiera się jednak tylko na konkurowaniu cenami. Niezwykle ważne są także takie cechy jakościowe, jak: jakość, innowacyjność i unikalność w zakresie produktów i sposobu dotarcia do klienta, umiejętność identyfikowania i zaspakajania indywidualnych potrzeb klientów, wszechstronne działania promocyjne oraz wizerunek firmy oparty na zaufaniu do jakości i niezawodności produktów.

17

17 Konkluzje i wnioski c.d. W perspektywie najbliższych kilku lat można oczekiwać dalszego wzrostu przewag konkurencyjnych producentów polskiej żywności. Tym samym występują realne szanse dalszego wzrostu eksportu polskiej żywności, która jest nie tylko tania, ale także zdrowa i bezpieczna. W późniejszych latach, ze względu na rosnącą konkurencję ze strony zarówno producentów żywności z krajów spoza UE, jak i z samej Unii oraz ze względu na postępującą liberalizację handlu międzynarodowego i rozwijające się procesy globalizacji, nasze przewagi cenowo- kosztowe na rynku unijnym zmniejszą się.

18

18 Podnoszenie konkurencyjności należy traktować jako priorytetowe zadanie dla polskiej gospodarki żywnościowej.

19

19 DZIĘKUJĘ ZA UWAGĘ

Podobne prezentacje

>")