Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Bilans Wspólnej Polityki Rolnej w Polsce w latach 2004-2014

Dr Waldemar Guba Ministerstwo Rolnictwa i Rozwoju Wsi Listopad 2014 roku

2

O czym warto pamiętać Długie przygotowania przedakcesyjne

Obawy, mity, stereotypy przez akcesją Stopniowe wdrożenie płatności bezpośrednich Modernizacja i restrukturyzacja - priorytetowe kierunki Polska wprowadzała WPR po jej zasadniczych reformach w r. Wstępując do UE, polskie rolnictwo zostało objęte wspólną polityką rolną już po jej fundamentalnych reformach z 1992 r., 1999 r. (Agenda 2000) i 2003 r. (reforma z Luksemburga), które ograniczyły wsparcie cenowe, zwiększyły rolę wsparcia bezpośredniego, kładąc także coraz większy nacisk na rozwój obszarów wiejskich. W pierwszych latach od akcesji, Polska musiała zaakceptować rozwiązania wypracowane dla WPR przez kraje UE-15 jeszcze przed rozszerzeniem. Aby ułatwić skuteczne dostosowanie do nowych warunków rynkowych, wdrażając WPR, polski rząd wykorzystał możliwość zastosowania rozwiązań stosunkowo prostych i ułatwiających dostosowania do nowych warunków rynkowych. Dla przykładu - Polska opowiedziała się za wprowadzeniem uproszczonego systemu jednolitej płatności obszarowej SAPS. Cechą charakterystyczną wydatków WPR w Polsce w pierwszych latach członkostwa był wysoki udział środków, jakie do rolnictwa polskiego płynęły w ramach filara II (wsparcie rozwoju obszarów wiejskich). W ramach drugiego filaru WPR priorytetowe znaczenie miały działania modernizacyjne i restrukturyzacyjne, które umożliwiły przyspieszenie procesu doganiania sektora rolno-spożywczego UE-15, który znacznie dłużej korzystał z instrumentów WPR.

i 2003 r. (reforma z Luksemburga), które ograniczyły wsparcie cenowe, zwiększyły rolę wsparcia bezpośredniego, kładąc także coraz większy nacisk na rozwój obszarów wiejskich. W pierwszych latach od akcesji, Polska musiała zaakceptować rozwiązania wypracowane dla WPR przez kraje UE-15 jeszcze przed rozszerzeniem. Aby ułatwić skuteczne dostosowanie do nowych warunków rynkowych, wdrażając WPR, polski rząd wykorzystał możliwość zastosowania rozwiązań stosunkowo prostych i ułatwiających dostosowania do nowych warunków rynkowych. Dla przykładu - Polska opowiedziała się za wprowadzeniem uproszczonego systemu jednolitej płatności obszarowej SAPS. Cechą charakterystyczną wydatków WPR w Polsce w pierwszych latach członkostwa był wysoki udział środków, jakie do rolnictwa polskiego płynęły w ramach filara II (wsparcie rozwoju obszarów wiejskich). W ramach drugiego filaru WPR priorytetowe znaczenie miały działania modernizacyjne i restrukturyzacyjne, które umożliwiły przyspieszenie procesu doganiania sektora rolno-spożywczego UE-15, który znacznie dłużej korzystał z instrumentów WPR.")

3

Struktura budżetu WPR (lata kalendarzowe, ceny bieżące)

Źródło: KE, DG Agri.

4

Światowe trendy cen surowców

During , average world agricultural prices grew by 50% compared to the average of By comparison energy prices jumped by 220% and fertiliser prices by 150 % over the period. Źródło: KE, na podstawie danych z Banku Światowego.

5

Udział Polski w decyzjach dotyczących WPR

Akcesja do UE dała Polsce możliwość aktywnego udziału w procesie współdecydowania o kształcie i instrumentach polityki rolnej oraz poziomie wydatków z nimi związanych 2004: reforma sektorów tytoniu, chmielu, bawełny i oliwy z oliwek 2005: zasady wsparcia w ramach polityki rozwoju obszarów wiejskich na lata 2005: reforma sektora cukru 2007: reforma sektora owoców i warzyw, sektora wina 2008: przegląd WPR (health check) : reforma WPR na lata Akcesja do UE dała Polsce możliwość aktywnego udziału w procesie współdecydowania o kształcie i instrumentach polityki rolnej oraz poziomie wydatków z nimi związanych. W okresie bezpośrednio poprzedzającym wejście do UE Polska uczestniczyła w pracach dotyczących zmian w sektorach: tytoniu, chmielu, bawełny i oliwy z oliwek (finał prac nastąpił w kwietniu 2004 roku), jeszcze bez prawa głosu przy podejmowaniu decyzji, ale już z możliwością przedstawienia swojego stanowiska. W tym samym czasie rozpoczęły się też pierwsze dyskusje na temat reformy w sektorze cukru zakończone ostatecznie w 2005 roku. Również w 2005 roku Polska brała udział w pracach związanych z określeniem warunków wsparcia rozwoju obszarów wiejskich w latach Z kolei w roku 2007 osiągnięto kompromis w sprawie reformy sektora owoców i warzyw, który przyniósł dodatkowe wsparcie dla istotnego dla Polski sektora owoców miękkich. W 2008 roku Polska aktywnie uczestniczyła w przeglądzie WPR (tzw. health-check). Ważnym sprawdzianem dla Polski nie tylko jako uczestnika procesów decyzyjnych, ale także efektywnego mediatora prowadzącego prace w UE, była jej pierwsza prezydencja w 2011 roku. Obejmując przewodnictwo w Radzie UE Polska podjęła prace nad przedstawionymi przez Komisję Europejską projektami prawnymi dotyczącymi reformy WPR na lata w niełatwych okolicznościach. Negocjacje reformy rozpoczęły się w warunkach silnych oddziaływań związanych z naciskami na liberalizację handlu, presją na ożywienie wzrostu gospodarczego po kryzysie, koniecznością zwiększenia globalnego bezpieczeństwa żywnościowego i zachowaniem równowagi środowiskowej). Do tego doszły wewnętrze trudności UE związane z recesją gospodarczą i problemami finansowymi. Co istotne, po raz pierwszy w proces decyzyjny na równych warunkach zaangażowany był także Parlament Europejski (zmiany wprowadzone Traktatem z Lizbony). Finał negocjacji dotyczących reformy nastąpił w 2013 roku.

: reforma WPR na lata Akcesja do UE dała Polsce możliwość aktywnego udziału w procesie współdecydowania o kształcie i instrumentach polityki rolnej oraz poziomie wydatków z nimi związanych. W okresie bezpośrednio poprzedzającym wejście do UE Polska uczestniczyła w pracach dotyczących zmian w sektorach: tytoniu, chmielu, bawełny i oliwy z oliwek (finał prac nastąpił w kwietniu 2004 roku), jeszcze bez prawa głosu przy podejmowaniu decyzji, ale już z możliwością przedstawienia swojego stanowiska. W tym samym czasie rozpoczęły się też pierwsze dyskusje na temat reformy w sektorze cukru zakończone ostatecznie w 2005 roku. Również w 2005 roku Polska brała udział w pracach związanych z określeniem warunków wsparcia rozwoju obszarów wiejskich w latach Z kolei w roku 2007 osiągnięto kompromis w sprawie reformy sektora owoców i warzyw, który przyniósł dodatkowe wsparcie dla istotnego dla Polski sektora owoców miękkich. W 2008 roku Polska aktywnie uczestniczyła w przeglądzie WPR (tzw. health-check). Ważnym sprawdzianem dla Polski nie tylko jako uczestnika procesów decyzyjnych, ale także efektywnego mediatora prowadzącego prace w UE, była jej pierwsza prezydencja w 2011 roku. Obejmując przewodnictwo w Radzie UE Polska podjęła prace nad przedstawionymi przez Komisję Europejską projektami prawnymi dotyczącymi reformy WPR na lata w niełatwych okolicznościach. Negocjacje reformy rozpoczęły się w warunkach silnych oddziaływań związanych z naciskami na liberalizację handlu, presją na ożywienie wzrostu gospodarczego po kryzysie, koniecznością zwiększenia globalnego bezpieczeństwa żywnościowego i zachowaniem równowagi środowiskowej). Do tego doszły wewnętrze trudności UE związane z recesją gospodarczą i problemami finansowymi. Co istotne, po raz pierwszy w proces decyzyjny na równych warunkach zaangażowany był także Parlament Europejski (zmiany wprowadzone Traktatem z Lizbony). Finał negocjacji dotyczących reformy nastąpił w 2013 roku.")

6

Główne kwestie podnoszone przez Polskę

Równe warunki konkurencji Uproszczenie, koszty administracyjne 1-szy filar prosty, 2-filar – wsparcie modernizacji Budżet WPR adekwatny do (nowych) zadań Akcesja do UE dała Polsce możliwość aktywnego udziału w procesie współdecydowania o kształcie i instrumentach polityki rolnej oraz poziomie wydatków z nimi związanych. W okresie bezpośrednio poprzedzającym wejście do UE Polska uczestniczyła w pracach dotyczących zmian w sektorach: tytoniu, chmielu, bawełny i oliwy z oliwek (finał prac nastąpił w kwietniu 2004 roku), jeszcze bez prawa głosu przy podejmowaniu decyzji, ale już z możliwością przedstawienia swojego stanowiska. W tym samym czasie rozpoczęły się też pierwsze dyskusje na temat reformy w sektorze cukru zakończone ostatecznie w 2005 roku. Również w 2005 roku Polska brała udział w pracach związanych z określeniem warunków wsparcia rozwoju obszarów wiejskich w latach Z kolei w roku 2007 osiągnięto kompromis w sprawie reformy sektora owoców i warzyw, który przyniósł dodatkowe wsparcie dla istotnego dla Polski sektora owoców miękkich. W 2008 roku Polska aktywnie uczestniczyła w przeglądzie WPR (tzw. health-check). Ważnym sprawdzianem dla Polski nie tylko jako uczestnika procesów decyzyjnych, ale także efektywnego mediatora prowadzącego prace w UE, była jej pierwsza prezydencja w 2011 roku. Obejmując przewodnictwo w Radzie UE Polska podjęła prace nad przedstawionymi przez Komisję Europejską projektami prawnymi dotyczącymi reformy WPR na lata w niełatwych okolicznościach. Negocjacje reformy rozpoczęły się w warunkach silnych oddziaływań związanych z naciskami na liberalizację handlu, presją na ożywienie wzrostu gospodarczego po kryzysie, koniecznością zwiększenia globalnego bezpieczeństwa żywnościowego i zachowaniem równowagi środowiskowej). Do tego doszły wewnętrze trudności UE związane z recesją gospodarczą i problemami finansowymi. Co istotne, po raz pierwszy w proces decyzyjny na równych warunkach zaangażowany był także Parlament Europejski (zmiany wprowadzone Traktatem z Lizbony). Finał negocjacji dotyczących reformy nastąpił w 2013 roku.

zadań. Akcesja do UE dała Polsce możliwość aktywnego udziału w procesie współdecydowania o kształcie i instrumentach polityki rolnej oraz poziomie wydatków z nimi związanych. W okresie bezpośrednio poprzedzającym wejście do UE Polska uczestniczyła w pracach dotyczących zmian w sektorach: tytoniu, chmielu, bawełny i oliwy z oliwek (finał prac nastąpił w kwietniu 2004 roku), jeszcze bez prawa głosu przy podejmowaniu decyzji, ale już z możliwością przedstawienia swojego stanowiska. W tym samym czasie rozpoczęły się też pierwsze dyskusje na temat reformy w sektorze cukru zakończone ostatecznie w 2005 roku. Również w 2005 roku Polska brała udział w pracach związanych z określeniem warunków wsparcia rozwoju obszarów wiejskich w latach Z kolei w roku 2007 osiągnięto kompromis w sprawie reformy sektora owoców i warzyw, który przyniósł dodatkowe wsparcie dla istotnego dla Polski sektora owoców miękkich. W 2008 roku Polska aktywnie uczestniczyła w przeglądzie WPR (tzw. health-check). Ważnym sprawdzianem dla Polski nie tylko jako uczestnika procesów decyzyjnych, ale także efektywnego mediatora prowadzącego prace w UE, była jej pierwsza prezydencja w 2011 roku. Obejmując przewodnictwo w Radzie UE Polska podjęła prace nad przedstawionymi przez Komisję Europejską projektami prawnymi dotyczącymi reformy WPR na lata w niełatwych okolicznościach. Negocjacje reformy rozpoczęły się w warunkach silnych oddziaływań związanych z naciskami na liberalizację handlu, presją na ożywienie wzrostu gospodarczego po kryzysie, koniecznością zwiększenia globalnego bezpieczeństwa żywnościowego i zachowaniem równowagi środowiskowej). Do tego doszły wewnętrze trudności UE związane z recesją gospodarczą i problemami finansowymi. Co istotne, po raz pierwszy w proces decyzyjny na równych warunkach zaangażowany był także Parlament Europejski (zmiany wprowadzone Traktatem z Lizbony). Finał negocjacji dotyczących reformy nastąpił w 2013 roku.")

7

Główne dylematy w decyzjach krajowych

Elastyczność między 1-szym a 2-gim filarem (phasing-in) Model płatności bezpośrednich (SAPS/SPS) Podejście do gospodarstw największych/najmniejszych Powiązanie z produkcją PB (CNDP) Struktura/alokacje w ramach PROW Wymiar środowiskowy WPR Akcesja do UE dała Polsce możliwość aktywnego udziału w procesie współdecydowania o kształcie i instrumentach polityki rolnej oraz poziomie wydatków z nimi związanych. W okresie bezpośrednio poprzedzającym wejście do UE Polska uczestniczyła w pracach dotyczących zmian w sektorach: tytoniu, chmielu, bawełny i oliwy z oliwek (finał prac nastąpił w kwietniu 2004 roku), jeszcze bez prawa głosu przy podejmowaniu decyzji, ale już z możliwością przedstawienia swojego stanowiska. W tym samym czasie rozpoczęły się też pierwsze dyskusje na temat reformy w sektorze cukru zakończone ostatecznie w 2005 roku. Również w 2005 roku Polska brała udział w pracach związanych z określeniem warunków wsparcia rozwoju obszarów wiejskich w latach Z kolei w roku 2007 osiągnięto kompromis w sprawie reformy sektora owoców i warzyw, który przyniósł dodatkowe wsparcie dla istotnego dla Polski sektora owoców miękkich. W 2008 roku Polska aktywnie uczestniczyła w przeglądzie WPR (tzw. health-check). Ważnym sprawdzianem dla Polski nie tylko jako uczestnika procesów decyzyjnych, ale także efektywnego mediatora prowadzącego prace w UE, była jej pierwsza prezydencja w 2011 roku. Obejmując przewodnictwo w Radzie UE Polska podjęła prace nad przedstawionymi przez Komisję Europejską projektami prawnymi dotyczącymi reformy WPR na lata w niełatwych okolicznościach. Negocjacje reformy rozpoczęły się w warunkach silnych oddziaływań związanych z naciskami na liberalizację handlu, presją na ożywienie wzrostu gospodarczego po kryzysie, koniecznością zwiększenia globalnego bezpieczeństwa żywnościowego i zachowaniem równowagi środowiskowej). Do tego doszły wewnętrze trudności UE związane z recesją gospodarczą i problemami finansowymi. Co istotne, po raz pierwszy w proces decyzyjny na równych warunkach zaangażowany był także Parlament Europejski (zmiany wprowadzone Traktatem z Lizbony). Finał negocjacji dotyczących reformy nastąpił w 2013 roku.

Model płatności bezpośrednich (SAPS/SPS) Podejście do gospodarstw największych/najmniejszych. Powiązanie z produkcją PB (CNDP) Struktura/alokacje w ramach PROW. Wymiar środowiskowy WPR. Akcesja do UE dała Polsce możliwość aktywnego udziału w procesie współdecydowania o kształcie i instrumentach polityki rolnej oraz poziomie wydatków z nimi związanych. W okresie bezpośrednio poprzedzającym wejście do UE Polska uczestniczyła w pracach dotyczących zmian w sektorach: tytoniu, chmielu, bawełny i oliwy z oliwek (finał prac nastąpił w kwietniu 2004 roku), jeszcze bez prawa głosu przy podejmowaniu decyzji, ale już z możliwością przedstawienia swojego stanowiska. W tym samym czasie rozpoczęły się też pierwsze dyskusje na temat reformy w sektorze cukru zakończone ostatecznie w 2005 roku. Również w 2005 roku Polska brała udział w pracach związanych z określeniem warunków wsparcia rozwoju obszarów wiejskich w latach Z kolei w roku 2007 osiągnięto kompromis w sprawie reformy sektora owoców i warzyw, który przyniósł dodatkowe wsparcie dla istotnego dla Polski sektora owoców miękkich. W 2008 roku Polska aktywnie uczestniczyła w przeglądzie WPR (tzw. health-check). Ważnym sprawdzianem dla Polski nie tylko jako uczestnika procesów decyzyjnych, ale także efektywnego mediatora prowadzącego prace w UE, była jej pierwsza prezydencja w 2011 roku. Obejmując przewodnictwo w Radzie UE Polska podjęła prace nad przedstawionymi przez Komisję Europejską projektami prawnymi dotyczącymi reformy WPR na lata w niełatwych okolicznościach. Negocjacje reformy rozpoczęły się w warunkach silnych oddziaływań związanych z naciskami na liberalizację handlu, presją na ożywienie wzrostu gospodarczego po kryzysie, koniecznością zwiększenia globalnego bezpieczeństwa żywnościowego i zachowaniem równowagi środowiskowej). Do tego doszły wewnętrze trudności UE związane z recesją gospodarczą i problemami finansowymi. Co istotne, po raz pierwszy w proces decyzyjny na równych warunkach zaangażowany był także Parlament Europejski (zmiany wprowadzone Traktatem z Lizbony). Finał negocjacji dotyczących reformy nastąpił w 2013 roku.")

8

Transfery finansowe do Polski w ramach WPR

Transfery finansowe z budżetu UE – wsparcie rolnictwa i obszarów wiejskich w latach (mln EUR, ceny bieżące) pozycja „Rozwój wsi” obejmuje transfery związanie z SPO , PROW oraz PROW ; pozycja „Pozostałe transfery WPR” obejmuje transfery związane z wydatkami weterynaryjnymi, Wspólną Politykę Rybacką, wydatki na rachunkowość rolną (FADN), Wieloletni Program Zbierania Danych Rybackich W okresie od 1 maja 2004 r. do 31 marca 2014 roku w ramach wsparcia rolnictwa i obszarów wiejskich Polska otrzymała prawie 30,3 mld euro. Blisko 53,6% tej kwoty stanowiły środki na płatności bezpośrednie, których wypłaty od momentu akcesji systematycznie rosły, zgodnie z ustanowionym w traktacie akcesyjnym, tzw. okresem przejściowym (ang. phasing-in). W pierwszych latach członkostwa, polscy rolnicy otrzymywali znacznie niższy niż w państwach UE-15 poziom płatności bezpośrednich w przeliczeniu na 1 ha kwalifikowanych użytków rolnych. Były one corocznie zwiększane tak, by w 2013 roku osiągnąć poziom wsparcia uzgodniony w negocjacjach akcesyjnych. W pierwszych trzech latach członkostwa nowe państwa mogły zwiększyć dopłaty przez transfer części środków na rozwój wsi. Dodatkowo mogły stosować tzw. krajowe płatności uzupełniające z budżetów krajowych. Od momentu członkostwa w ramach wspierania rozwoju obszarów wiejskich (do 31 marca 2014 roku) Polska otrzymała z budżetu UE 14,0 mld euro. Te transfery obejmują środki związane z Sektorowym Programem Operacyjnym na lata , a także programami rozwoju obszarów wiejskich dla lat oraz Dodać do tego jeszcze należy ok. 1 mld euro środków z Programu Operacyjnego SAPARD, uruchomionego jeszcze przed wstąpieniem do UE. W mniejszym stopniu polskie rolnictwo wspierały w okresie członkostwa środki budżetowe związane z interwencjami na rynkach rolnych. Było to ok. 1,4 mld euro – nieco ponad 4,6% środków, jakie trafiły do 31 marca 2014 r. w związku z wydatkami z budżetu UE na wsparcie rolnictwa i rozwoju wsi. Trzeba jednak pamiętać, że w ostatnich latach znaczenie takich form wsparcia rolnictwa jak interwencje rynkowe czy refundacje eksportowe spadło. Źródło: opracowanie na podstawie danych Ministerstwa Finansów za okres 1 maja 2004 r. – 31 marca 2014 r. 8

pozycja „Rozwój wsi obejmuje transfery związanie z SPO , PROW oraz PROW ; pozycja „Pozostałe transfery WPR obejmuje transfery związane z wydatkami weterynaryjnymi, Wspólną Politykę Rybacką, wydatki na rachunkowość rolną (FADN), Wieloletni Program Zbierania Danych Rybackich. W okresie od 1 maja 2004 r. do 31 marca 2014 roku w ramach wsparcia rolnictwa i obszarów wiejskich Polska otrzymała prawie 30,3 mld euro. Blisko 53,6% tej kwoty stanowiły środki na płatności bezpośrednie, których wypłaty od momentu akcesji systematycznie rosły, zgodnie z ustanowionym w traktacie akcesyjnym, tzw. okresem przejściowym (ang. phasing-in). W pierwszych latach członkostwa, polscy rolnicy otrzymywali znacznie niższy niż w państwach UE-15 poziom płatności bezpośrednich w przeliczeniu na 1 ha kwalifikowanych użytków rolnych. Były one corocznie zwiększane tak, by w 2013 roku osiągnąć poziom wsparcia uzgodniony w negocjacjach akcesyjnych. W pierwszych trzech latach członkostwa nowe państwa mogły zwiększyć dopłaty przez transfer części środków na rozwój wsi. Dodatkowo mogły stosować tzw. krajowe płatności uzupełniające z budżetów krajowych. Od momentu członkostwa w ramach wspierania rozwoju obszarów wiejskich (do 31 marca 2014 roku) Polska otrzymała z budżetu UE 14,0 mld euro. Te transfery obejmują środki związane z Sektorowym Programem Operacyjnym na lata , a także programami rozwoju obszarów wiejskich dla lat oraz Dodać do tego jeszcze należy ok. 1 mld euro środków z Programu Operacyjnego SAPARD, uruchomionego jeszcze przed wstąpieniem do UE. W mniejszym stopniu polskie rolnictwo wspierały w okresie członkostwa środki budżetowe związane z interwencjami na rynkach rolnych. Było to ok. 1,4 mld euro – nieco ponad 4,6% środków, jakie trafiły do 31 marca 2014 r. w związku z wydatkami z budżetu UE na wsparcie rolnictwa i rozwoju wsi. Trzeba jednak pamiętać, że w ostatnich latach znaczenie takich form wsparcia rolnictwa jak interwencje rynkowe czy refundacje eksportowe spadło. Źródło: opracowanie na podstawie danych Ministerstwa Finansów za okres 1 maja 2004 r. – 31 marca 2014 r. 8.")

9

Płatności bezpośrednie

Trafiają do ok. 1,4 mln rolników Powierzchnia objęta wsparciem – ok. 14 mln ha Wspieracie dochodów Liczne efekty pośrednie w tym promocja wdrażania prawa UE – zasada wzajemnej zgodności Stopniowo zwiększa się funkcja środowiskowa płatności (tzw. płatność „zielona”) Płatności bezpośrednie w Polsce realizowane są corocznie i trafiają do ok. 1,4 mln rolników, posiadających gospodarstwa o minimalnej powierzchni 1 ha UR. Powierzchnia objęta tym wsparciem wynosi ok. 14 mln ha. Po reformie WPR z 2003 roku płatności bezpośrednie stanowią podstawowy instrument wsparcia dochodów rolników. Są też głównym instrumentem zabezpieczenia przed ryzykami związanymi z prowadzeniem działalności rolniczej. Warunkiem otrzymania pełnych płatności bezpośrednich jest przestrzeganie przez rolników określonych praktyk w uprawie i hodowli, które wynikają z aktualnych przepisów UE i służą ochronie środowiska czy dobrostanowi zwierząt (tzw. zasada wzajemnej zgodności, ang. cross-compliance). Po reformie WPR z 2013 r. funkcja środowiskowa płatności będzie stopniowo zwiększana przez tzw. płatność zieloną i związane z nią wymogi dywersyfikacji upraw, utrzymania trwałych użytków zielonych i utrzymania tzw. obszarów proekologicznych.

Płatności bezpośrednie w Polsce realizowane są corocznie i trafiają do ok. 1,4 mln rolników, posiadających gospodarstwa o minimalnej powierzchni 1 ha UR. Powierzchnia objęta tym wsparciem wynosi ok. 14 mln ha. Po reformie WPR z 2003 roku płatności bezpośrednie stanowią podstawowy instrument wsparcia dochodów rolników. Są też głównym instrumentem zabezpieczenia przed ryzykami związanymi z prowadzeniem działalności rolniczej. Warunkiem otrzymania pełnych płatności bezpośrednich jest przestrzeganie przez rolników określonych praktyk w uprawie i hodowli, które wynikają z aktualnych przepisów UE i służą ochronie środowiska czy dobrostanowi zwierząt (tzw. zasada wzajemnej zgodności, ang. cross-compliance). Po reformie WPR z 2013 r. funkcja środowiskowa płatności będzie stopniowo zwiększana przez tzw. płatność zieloną i związane z nią wymogi dywersyfikacji upraw, utrzymania trwałych użytków zielonych i utrzymania tzw. obszarów proekologicznych.")

10

Sposób wykorzystania płatności bezpośrednich w gospodarstwach rolnych

Jakie działania podjął/podjęła Pan/i w ciągu ostatnich 6 m-cy w swoim gospodarstwie rolnym? Tylko wskazania powyżej 4% (odpowiadający – rolnicy, N = 881) W jaki sposób wykorzystał/a Pan/i fundusze otrzymane w ramach płatności bezpośrednich dla wniosków złożonych w 2009? (odpowiadający – rolnicy, N = 881, i PROW Blisko co drugi rolnik w 2010r. realizował w swoim gospodarstwie rolnym inwestycje, które najczęściej dotyczyły zakupu maszyn (26%), budynków gospodarczych oraz ich wyposażenia (22%) jak również były to inwestycje w technologię upraw (15%). Źródłem finansowania tych inwestycji były głównie płatności bezpośrednie

W jaki sposób wykorzystał/a Pan/i fundusze otrzymane w ramach płatności bezpośrednich dla wniosków złożonych w 2009 (odpowiadający – rolnicy, N = 881, i PROW Blisko co drugi rolnik w 2010r. realizował w swoim gospodarstwie rolnym inwestycje, które najczęściej dotyczyły zakupu maszyn (26%), budynków gospodarczych oraz ich wyposażenia (22%) jak również były to inwestycje w technologię upraw (15%). Źródłem finansowania tych inwestycji były głównie płatności bezpośrednie.")

11

Efekty rzeczowe PROW 2007-2013 (przykłady)

61 tys. modernizowanych gospodarstw 290 tys. zakupionych maszyn i urządzeń 1,5 tys. projektów inwestycyjnych w przetwórstwie rolnym (3 mld PLN wsparcia – 8 mld PLN inwestycji) 7 tys. miejscowości beneficjentami „odnowy wsi”, co służy 10 milionom mieszkańców Infrastruktura wodno-kanalizacyjna dla 3 mln mieszkańców obszarów wiejskich

7 tys. miejscowości beneficjentami „odnowy wsi , co służy 10 milionom mieszkańców. Infrastruktura wodno-kanalizacyjna dla 3 mln mieszkańców obszarów wiejskich.")

12

Efekty finansowe i produkcyjne WPR

13

Wykorzystanie potencjału produkcyjnego

Po akcesji nastąpił wyraźny wzrost realnej wartości produkcji rolnej w Polsce (2003 rok = 100) 60 70 80 90 100 110 120 130 140 150 160 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Polska UE-15 UE-9 Integracja z UE umożliwiła wykorzystanie potencjału produkcyjnego polskiego rolnictwa. Od 2003 r. realna wartość produkcji rolnej w Polsce wzrosła o prawie 50%. Wynika to z jednej strony z większego wolumenu produkcji, ale także wzrostu cen otrzymywanych przez rolników. Ceny produkcji rolnej wzrosły od 2003 r. o 49,3%. Jeszcze szybciej rosły ceny środków produkcji (nasion, nawozów, energii elektrycznej, paliw itd.), związane w dużej mierze z cenami surowców energetycznych. Także poprawa sytuacji dochodowej rolników zachęcała dostawców środków produkcji do podwyższania cen. Pozostałe nowe kraje z naszego regionu (UE-9 czyli wszystkie nowe państwa członkowskie z wyjątkiem Cypru i Malty) odnotowały spadek wartości produkcji średnio o 10%. W krajach UE-15 realna wartość produkcji utrzymuje się na stabilnym poziomie i jest obecnie nieznacznie wyższa niż w 2003 r. Źródło: opracowanie na podstawie danych Eurostat

Polska. UE-15. UE-9. Integracja z UE umożliwiła wykorzystanie potencjału produkcyjnego polskiego rolnictwa. Od 2003 r. realna wartość produkcji rolnej w Polsce wzrosła o prawie 50%. Wynika to z jednej strony z większego wolumenu produkcji, ale także wzrostu cen otrzymywanych przez rolników. Ceny produkcji rolnej wzrosły od 2003 r. o 49,3%. Jeszcze szybciej rosły ceny środków produkcji (nasion, nawozów, energii elektrycznej, paliw itd.), związane w dużej mierze z cenami surowców energetycznych. Także poprawa sytuacji dochodowej rolników zachęcała dostawców środków produkcji do podwyższania cen. Pozostałe nowe kraje z naszego regionu (UE-9 czyli wszystkie nowe państwa członkowskie z wyjątkiem Cypru i Malty) odnotowały spadek wartości produkcji średnio o 10%. W krajach UE-15 realna wartość produkcji utrzymuje się na stabilnym poziomie i jest obecnie nieznacznie wyższa niż w 2003 r. Źródło: opracowanie na podstawie danych Eurostat.")

14

przeciętny dochód rozporządzalny, zł/osobę w gosp. domowym

Spadek dysparytetu dochodów przeciętny dochód rozporządzalny, zł/osobę w gosp. domowym Rosnące dochody rolnicze wpłynęły na zmniejszenie różnicy dochodów między dochodami rolników a pozostałych grup zawodowych. O ile w 2004 roku dochód rozporządzalny w przeciętnym gospodarstwie domowym w kraju był wyższy niż w gospodarstwie rolników o 36,2%. Po dziewięciu latach od akcesji przewaga ta zmniejszyła się do 15,7% (dane IERiGŻ). Źródło: opracowanie IERiGZ na podstawie danych GUS 14

. Źródło: opracowanie IERiGZ na podstawie danych GUS. 14.")

15

Warunki materialne gospodarstwa domowego w opinii mieszkańców wsi

Ocena zmian Warunki materialne gospodarstwa domowego w opinii mieszkańców wsi Wzrasta poziom zadowolenia mieszkańców wsi. Obszary wiejskie są coraz bardziej doceniane przez ich mieszkańców (obecnie zamieszkuje je w Polsce niemal 40% społeczeństwa, tj. 15,197 mln osób w 2012 roku wg GUS). Z badań opinii wynika, że od 2005r., nieprzerwanie, decydowana większość (90%) mieszkańców wsi jest zadowolona z tego że mieszka na wsi. Przeciwnego zdania jest zaledwie 7% respondentów. Spada odsetek pesymistów, uważających, że w rolnictwie dokonują się zmiany na gorsze. Mieszkańcy wsi w Polsce najbardziej zadowoleni są z bezpieczeństwa w miejscowości, dostępu do sieci wodociągowej i dostępu do Internetu. Natomiast najczęściej narzekają na trudności z dostępem do infrastruktury technicznej – do sieci gazowej i kanalizacyjnej, niewielkie możliwości podnoszenia kwalifikacji zawodowych i poziomu wykształcenia, a także na brak swobodnego dostępu do kultury, sztuki i innych rozrywek. Źródło: Źródło: „Wieś polska – dwadzieścia lat przemian”, CBOS, listopad 2013 15

. Z badań opinii wynika, że od 2005r., nieprzerwanie, decydowana większość (90%) mieszkańców wsi jest zadowolona z tego że mieszka na wsi. Przeciwnego zdania jest zaledwie 7% respondentów. Spada odsetek pesymistów, uważających, że w rolnictwie dokonują się zmiany na gorsze. Mieszkańcy wsi w Polsce najbardziej zadowoleni są z bezpieczeństwa w miejscowości, dostępu do sieci wodociągowej i dostępu do Internetu. Natomiast najczęściej narzekają na trudności z dostępem do infrastruktury technicznej – do sieci gazowej i kanalizacyjnej, niewielkie możliwości podnoszenia kwalifikacji zawodowych i poziomu wykształcenia, a także na brak swobodnego dostępu do kultury, sztuki i innych rozrywek. Źródło: Źródło: „Wieś polska – dwadzieścia lat przemian , CBOS, listopad")

16

Efekty strukturalne Wzrasta poziom zadowolenia mieszkańców wsi.

Obszary wiejskie są coraz bardziej doceniane przez ich mieszkańców (obecnie zamieszkuje je w Polsce niemal 40% społeczeństwa, tj. 15,197 mln osób w 2012 roku wg GUS). Z badań opinii wynika, że od 2005r., nieprzerwanie, decydowana większość (90%) mieszkańców wsi jest zadowolona z tego że mieszka na wsi. Przeciwnego zdania jest zaledwie 7% respondentów. Spada odsetek pesymistów, uważających, że w rolnictwie dokonują się zmiany na gorsze. Mieszkańcy wsi w Polsce najbardziej zadowoleni są z bezpieczeństwa w miejscowości, dostępu do sieci wodociągowej i dostępu do Internetu. Natomiast najczęściej narzekają na trudności z dostępem do infrastruktury technicznej – do sieci gazowej i kanalizacyjnej, niewielkie możliwości podnoszenia kwalifikacji zawodowych i poziomu wykształcenia, a także na brak swobodnego dostępu do kultury, sztuki i innych rozrywek. Źródło: Źródło: „Wieś polska – dwadzieścia lat przemian”, CBOS, listopad 2013 16

. Z badań opinii wynika, że od 2005r., nieprzerwanie, decydowana większość (90%) mieszkańców wsi jest zadowolona z tego że mieszka na wsi. Przeciwnego zdania jest zaledwie 7% respondentów. Spada odsetek pesymistów, uważających, że w rolnictwie dokonują się zmiany na gorsze. Mieszkańcy wsi w Polsce najbardziej zadowoleni są z bezpieczeństwa w miejscowości, dostępu do sieci wodociągowej i dostępu do Internetu. Natomiast najczęściej narzekają na trudności z dostępem do infrastruktury technicznej – do sieci gazowej i kanalizacyjnej, niewielkie możliwości podnoszenia kwalifikacji zawodowych i poziomu wykształcenia, a także na brak swobodnego dostępu do kultury, sztuki i innych rozrywek. Źródło: Źródło: „Wieś polska – dwadzieścia lat przemian , CBOS, listopad")

17

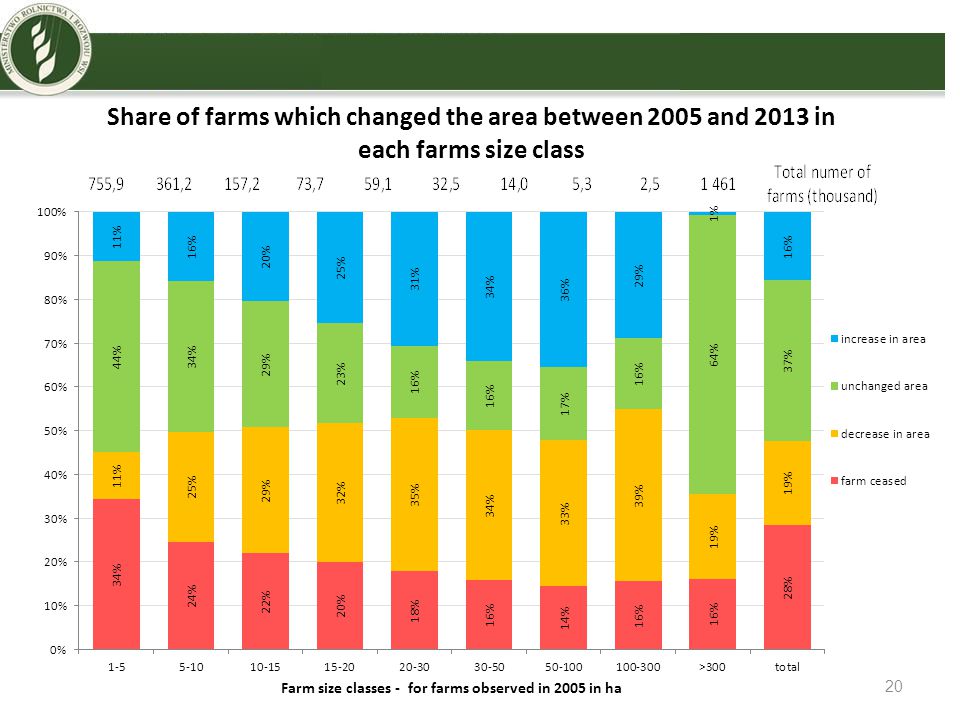

Zmiany w powierzchni użytków rolnych wg. grup obszarowych gospodarstw

Total UAA (farms > 1 ha) tys. ha tys. ha 2010 → 39,5% Source: Central Statistical Office

tys. ha tys. ha → 39,5% Source: Central Statistical Office.")

18

Alokacja wsparcia bezpośredniego Odsetek liczby gospodarstw oraz powierzchni użytków rolnych, do której zostało przyznane wsparcie w ramach płatności bezpośrednich wg grup obszarowych użytków rolnych, kampania 2012 Źródło: opracowano na podstawie danych ARiMR, kampania 2012.

19

Alokacja środków PROW Udział liczby gospodarstw w działaniach PROW 2007-2013 wg grup obszarowych

Źródło: GUS, MRiRW.

21

Structural changes in pig sector

Livestock and number of farms with pigs according to the scale of breeding in 2002 and 2010 (thous.) Source: Central Statistical Office

Source: Central Statistical Office.")

22

Wyniki handlu zagranicznego

Włączenie Polski do wspólnego rynku produktów rolno-spożywczych ujawniło przewagi komparatywne naszych producentów i spowodowało szybki wzrost eksportu rolno-spożywczego oraz znaczącą poprawę salda handlu zagranicznego tymi produktami. Od czasu akcesji, polski sektor rolno–spożywczy ma bardzo silną pozycję w bilansie handlu zagranicznego - jego udział w handlu ogółem systematycznie rośnie od 2005 roku. W 2013 roku udział eksportu rolno-spożywczego w handlu ogółem wynosił 13,1%, zaś importu 9,2%. W latach eksport rolno-spożywczy wzrósł pięciokrotnie, tj. z 4,0 do prawie 20 mld euro, a import niemal czterokrotnie, tj. z 3,6 do 14,2 mld euro. Mimo trudnej sytuacji na rynkach krajów importujących wartość sprzedaży artykułów rolno-spożywczych za granicę w 2013 roku wzrosła o 11,5% w porównaniu z 2012 rokiem. W 2013 roku nadwyżka obrotów towarami rolno-spożywczymi wynosiła 5,7 mld euro, podczas gdy do 2002 roku saldo obrotów tymi produktami było ujemne. Tak dobre wyniki są zasługą zarówno stosowania nowoczesnych technologii przetwórczych i wysokiej jakości surowców, jak i produkowania tradycyjnych wyrobów w oparciu o oryginalne receptury. Za sukcesem eksportowym stoi zmodernizowane rolnictwo i sektor przetwórczy, które pod względem nowoczesności wyprzedzają wiele krajów UE. Coraz dłuższa jest lista polskich produktów tradycyjnych, które cieszą się zainteresowaniem nie tylko rodzimych konsumentów. W ciągu ostatnich lat w eksporcie maleje udział surowców rolnych, a zwiększa się udział artykułów wysoko przetworzonych, co niewątpliwie świadczy o rozwoju i konkurencyjności przetwórstwa spożywczego. 22

23

Wyniki handlu zagranicznego produktami rolno-spożywczymi

Rekordowe wyniki handlu zagranicznego Wyniki handlu zagranicznego produktami rolno-spożywczymi (mld EUR) Włączenie Polski do wspólnego rynku produktów rolno-spożywczych ujawniło przewagi komparatywne naszych producentów i spowodowało szybki wzrost eksportu rolno-spożywczego oraz znaczącą poprawę salda handlu zagranicznego tymi produktami. Od czasu akcesji, polski sektor rolno–spożywczy ma bardzo silną pozycję w bilansie handlu zagranicznego - jego udział w handlu ogółem systematycznie rośnie od 2005 roku. W 2013 roku udział eksportu rolno-spożywczego w handlu ogółem wynosił 13,1%, zaś importu 9,2%. W latach eksport rolno-spożywczy wzrósł pięciokrotnie, tj. z 4,0 do prawie 20 mld euro, a import niemal czterokrotnie, tj. z 3,6 do 14,2 mld euro. Mimo trudnej sytuacji na rynkach krajów importujących wartość sprzedaży artykułów rolno-spożywczych za granicę w 2013 roku wzrosła o 11,5% w porównaniu z 2012 rokiem. W 2013 roku nadwyżka obrotów towarami rolno-spożywczymi wynosiła 5,7 mld euro, podczas gdy do 2002 roku saldo obrotów tymi produktami było ujemne. Tak dobre wyniki są zasługą zarówno stosowania nowoczesnych technologii przetwórczych i wysokiej jakości surowców, jak i produkowania tradycyjnych wyrobów w oparciu o oryginalne receptury. Za sukcesem eksportowym stoi zmodernizowane rolnictwo i sektor przetwórczy, które pod względem nowoczesności wyprzedzają wiele krajów UE. Coraz dłuższa jest lista polskich produktów tradycyjnych, które cieszą się zainteresowaniem nie tylko rodzimych konsumentów. W ciągu ostatnich lat w eksporcie maleje udział surowców rolnych, a zwiększa się udział artykułów wysoko przetworzonych, co niewątpliwie świadczy o rozwoju i konkurencyjności przetwórstwa spożywczego. Źródło: opracowanie na podstawie danych MF i CIHZ 23

Włączenie Polski do wspólnego rynku produktów rolno-spożywczych ujawniło przewagi komparatywne naszych producentów i spowodowało szybki wzrost eksportu rolno-spożywczego oraz znaczącą poprawę salda handlu zagranicznego tymi produktami. Od czasu akcesji, polski sektor rolno–spożywczy ma bardzo silną pozycję w bilansie handlu zagranicznego - jego udział w handlu ogółem systematycznie rośnie od 2005 roku. W 2013 roku udział eksportu rolno-spożywczego w handlu ogółem wynosił 13,1%, zaś importu 9,2%. W latach eksport rolno-spożywczy wzrósł pięciokrotnie, tj. z 4,0 do prawie 20 mld euro, a import niemal czterokrotnie, tj. z 3,6 do 14,2 mld euro. Mimo trudnej sytuacji na rynkach krajów importujących wartość sprzedaży artykułów rolno-spożywczych za granicę w 2013 roku wzrosła o 11,5% w porównaniu z 2012 rokiem. W 2013 roku nadwyżka obrotów towarami rolno-spożywczymi wynosiła 5,7 mld euro, podczas gdy do 2002 roku saldo obrotów tymi produktami było ujemne. Tak dobre wyniki są zasługą zarówno stosowania nowoczesnych technologii przetwórczych i wysokiej jakości surowców, jak i produkowania tradycyjnych wyrobów w oparciu o oryginalne receptury. Za sukcesem eksportowym stoi zmodernizowane rolnictwo i sektor przetwórczy, które pod względem nowoczesności wyprzedzają wiele krajów UE. Coraz dłuższa jest lista polskich produktów tradycyjnych, które cieszą się zainteresowaniem nie tylko rodzimych konsumentów. W ciągu ostatnich lat w eksporcie maleje udział surowców rolnych, a zwiększa się udział artykułów wysoko przetworzonych, co niewątpliwie świadczy o rozwoju i konkurencyjności przetwórstwa spożywczego. Źródło: opracowanie na podstawie danych MF i CIHZ. 23.")

24

Struktura geograficzna polskiego eksportu

Polski eksport koncentruje się od wielu lat przede wszystkim na rynku unijnym, gdzie trafia ponad 78% jego wartości. Sprzedaż do krajów WNP stanowi ok. 11% wartości całego eksportu rolno-spożywczego. Głównym odbiorcą polskich artykułów rolno-spożywczych są Niemcy (4,5 mld EUR w 2013 r.), drugie miejsce zajmuje Wielka Brytania (blisko 1,5 mld EUR w 2013 r.), a kolejnym krajem w 2013 roku była Federacja Rosyjska (ponad 1,2 mld EUR). Źródło: na podstawie danych MF / CIHZ

, drugie miejsce zajmuje Wielka Brytania (blisko 1,5 mld EUR w 2013 r.), a kolejnym krajem w 2013 roku była Federacja Rosyjska (ponad 1,2 mld EUR). Źródło: na podstawie danych MF / CIHZ.")

25

Zmiany w strukturze eksportu

Źródło: opracowanie FAMMU/FAPA na podstawie danych Min. Finansów.

26

Warunki finansowania WPR w okresie 2014-2020

27

Środki UE na WPR latach 2014-2020

WPR w nowej perspektywie finansowej Środki UE na WPR latach (mld EUR, ceny bieżące) W budżecie UE na lata Polska na realizację WPR otrzyma 32,1 mld euro (w cenach bieżących). Będzie to o około 12% więcej niż otrzymała w latach Ustalenia dotyczące wieloletniego budżetu UE na lata dają realną szansę na kontynuację szybkiego rozwoju obszarów wiejskich i rolnictwa w Polsce. Utrzymano silną pozycję WPR i polityki spójności w budżecie UE, jak i utrzymanie dotychczasowy udział Polski w budżecie tych polityk. W negocjacjach budżetu na lata Polska uzyskała prawo transferu do 25% środków na rozwój wsi na dopłaty bezpośrednie. Polska skorzysta z tego uprawnienia, tak aby poziom dopłat bezpośrednich nie był niższy niż 240 euro na 1 ha w każdym roku do 2020. Polska pozostaje w gronie największych beneficjentów WPR, w szczególności w zakresie II filara (pomimo przyjętych redukcji tej części wydatków UE). Na rozwój wsi i rolnictwa rząd RP zamierza wydatkować łącznie 42,4 mld euro środków UE i krajowych. Oprócz środków WPR kwota ta obejmuje 5,2 mld euro środków polityki spójności w formie dedykowanej na interwencje na obszarach wiejskich. W latach Polska może liczyć na 32,1 mld euro w ramach WPR , zaś w ramach polityki spójności - 82,5 mld euro. Źródło: opracowano na podstawie rozporządzeń Parlamentu Europejskiego i Rady nr 1305/2013, 1307/2013 oraz 1310/2013 27

W budżecie UE na lata Polska na realizację WPR otrzyma 32,1 mld euro (w cenach bieżących). Będzie to o około 12% więcej niż otrzymała w latach Ustalenia dotyczące wieloletniego budżetu UE na lata dają realną szansę na kontynuację szybkiego rozwoju obszarów wiejskich i rolnictwa w Polsce. Utrzymano silną pozycję WPR i polityki spójności w budżecie UE, jak i utrzymanie dotychczasowy udział Polski w budżecie tych polityk. W negocjacjach budżetu na lata Polska uzyskała prawo transferu do 25% środków na rozwój wsi na dopłaty bezpośrednie. Polska skorzysta z tego uprawnienia, tak aby poziom dopłat bezpośrednich nie był niższy niż 240 euro na 1 ha w każdym roku do Polska pozostaje w gronie największych beneficjentów WPR, w szczególności w zakresie II filara (pomimo przyjętych redukcji tej części wydatków UE). Na rozwój wsi i rolnictwa rząd RP zamierza wydatkować łącznie 42,4 mld euro środków UE i krajowych. Oprócz środków WPR kwota ta obejmuje 5,2 mld euro środków polityki spójności w formie dedykowanej na interwencje na obszarach wiejskich. W latach Polska może liczyć na 32,1 mld euro w ramach WPR , zaś w ramach polityki spójności - 82,5 mld euro. Źródło: opracowano na podstawie rozporządzeń Parlamentu Europejskiego i Rady nr 1305/2013, 1307/2013 oraz 1310/")

28

Zmiana łącznych kopert PB i ROW w latach 2014 – 2020 w porównaniu do lat 2007 - 2013

29

Korzyści dla krajowych konsumentów

W wyniku akcesji polscy konsumenci mają dostęp do produktów żywnościowych o wysokiej jakości, w cenach które są jednymi z najniższych w UE. Na wykresie ukazano wskaźniki poziomu cen żywności i napojów bezalkoholowych, które stanowią relację ich wielkości w poszczególnych krajach europejskich w odniesieniu do średniej w UE-27. Wskaźnik powyżej 100 oznacza, że żywność w danym kraju jest stosunkowo droższa niż przeciętnie we Wspólnocie i odwrotnie. Zagregowany poziom cen żywności nabywanych przez europejskich konsumentów jest od lat najwyższy w krajach północnej Europy, zaś najniższy w krajach Europy południowo-wschodniej, w tym w Polsce. W 2012 roku najtaniej można było nabyć żywność w Polsce – zaś najdrożej w Danii, Szwecji, Austrii oraz Finlandii. W przypadku Polski relatywnie najdroższe są oleje i tłuszcze, ryby oraz owoce i warzywa, ale ciągle tańsze (o 15-25%) niż przeciętnie w UE-27. Od lat polscy konsumenci relatywnie najtaniej w UE płacą za mleko, sery i jaja.

niż przeciętnie w UE-27. Od lat polscy konsumenci relatywnie najtaniej w UE płacą za mleko, sery i jaja.")

30

Podsumowanie Sprawne wdrażanie WPR – instytucje Wzrost inwestycji, dochodów, handlu zagranicznego Koncentracja produkcji , koncentracja ziemi Nowe krajowe podejście do płatności bezpośrednich Wzrost złożoności WPR (koszt ukierunkowania) Perspektywa – globalne wyzwania Dyskusja o kolejnej PF – uproszczenie, klimat?

Perspektywa – globalne wyzwania. Dyskusja o kolejnej PF – uproszczenie, klimat")

31

Dziękuję za uwagę!

Podobne prezentacje

>")

>")