Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Podejście kosztowe w wycenie nieruchomości

2

Podejście kosztowe Regulacje: art. 153 pkt. 3 GospNierU; §20-24 RozpWyc;

3

Podejście kosztowe [założenia] (1) wartość nieruchomości odpowiada kosztom jej odtworzenia, pomniejszonym o wartość zużycia nieruchomości (2) oddzielnie wycenia się koszt nabycia gruntu i koszt odtworzenia jego części składowych

![Podejście kosztowe [założenia] (1) wartość nieruchomości odpowiada kosztom jej odtworzenia, pomniejszonym o wartość zużycia nieruchomości (2) oddzielnie wycenia się koszt nabycia gruntu i koszt odtworzenia jego części składowych](http://images.slideplayer.pl/37/10716878/slides/slide_3.jpg "Podejście kosztowe [założenia] (1) wartość nieruchomości odpowiada kosztom jej odtworzenia, pomniejszonym o wartość zużycia nieruchomości (2) oddzielnie wycenia się koszt nabycia gruntu i koszt odtworzenia jego części składowych")

4

Zastosowanie podejścia kosztowego Podejście kosztowe może być stosowane do określania wartości nieruchomości, które ze względu na swój specjalistyczny charakter rzadko lub w ogóle nie są przedmiotem obrotu rynkowego jak również nie generują dochodu i nie są przedmiotem stwarzającym możliwość generowania dochodu. gdy jest to wymagane przepisami prawa lub wynika to z treści umowy zawartej z zamawiającym. dla celów uzgodnionych ze zleceniodawcą.

5

Założenie Potencjalny nabywca jest skłonny nabyć wycenianą nieruchomość akceptując jej lokalizację, przeznaczenie i stan za cenę równą kosztowi jej wytworzenia pomniejszonemu o kwotę stanowiącą rekompensatę za jej zużycie lub cenę równą kosztowi wytworzenia nieruchomości w tej samej lokalizacji posiadającej podobne parametry użytkowe i tą samą funkcję przy zastosowaniu aktualnie stosowanych technologii i standardów pomniejszoną o kwotę stanowiącą rekompensatę za jej zużycie

6

Zakres stosowania stosuje się do wyceny nieruchomości gruntowych, których częściami składowymi są obiekty budowlane. może być także stosowane do określania odrębnej wartości części składowych nieruchomości

7

Definicje Koszt nabycia gruntu = wartość rynkowa gruntu. Koszt odtworzenia = koszt wytworzenia repliki istniejących części składowych gruntu, przy zastosowaniu takiej samej technologii, takich samych materiałów, rozwiązań przestrzennych oraz jakości wykonawstwa jak w przypadku wycenianego obiektu. Koszt zastąpienia = koszt wytworzenia części składowych gruntu o takiej samej funkcji i parametrach użytkowych, jakie mają części składowe wycenianej nieruchomości, lecz z wykorzystaniem aktualnie stosowanych technologii i materiałów.

8

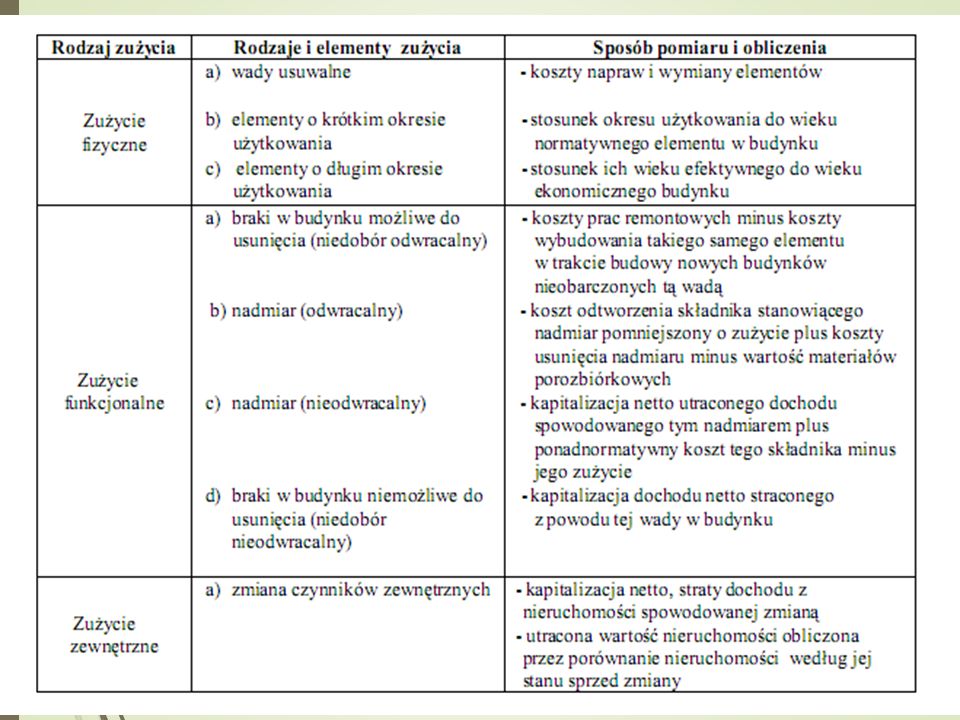

Definicje – zużycie zużycie nieruchomości - utrata cech użytkowych nieruchomości spowodowana zużyciem fizycznym, funkcjonalnym i zewnętrznym. zużycie fizyczne - pogorszenie cech fizycznych obiektu w stosunku do podobnych obiektów nowowytworzonych spowodowane upływem czasu, oddziaływaniem warunków atmosferycznych oraz intensywnością i sposobem wykorzystywania. zużycie funkcjonalne to pogorszenie cech użytkowych obiektu w stosunku do obiektów o podobnej funkcji występujących na rynku, spowodowane brakiem spełniania aktualnych wymagań użytkowników, norm lub warunków technicznych. zużycie zewnętrzne jest to zmniejszenie zdolności do pełnienia założonej funkcji nieruchomości w wyniku oddziaływania czynników zewnętrznych, np. zmiany w bezpośrednim sąsiedztwie, otoczeniu gospodarczym.

9

Definicje – zużycie stopień zużycia (%) ocena pogorszenia cech fizycznych i/lub użytkowych nieruchomości i/lub zdolności do pełnienia założonej funkcji nieruchomości. współczynnik zużycia - ocena pogorszenia cech fizycznych lub użytkowych nieruchomości i pogorszenia zdolności do pełnienia założonej funkcji dla nieruchomości ustalona w wyniku analizy rynku. wartość zużycia jest to utrata wartości nieruchomości lub jej części składowych na dzień wyceny w stosunku do jej stanu z dnia wytworzenia w stanie nowym. wartość zużycia - określana łącznie lub poprzez sumowanie poszczególnych jego rodzajów (zużycia)

.")

10

PODEJŚCIE KOSZTOWE METODA KOSZTÓW ODTWORZENIA METODA KOSZTÓW ZASTĄPIENIA Technika szczegółowa Technika elementów scalonych Technika wskaźnikowa

11

Wartość nieruchomości W N = K G + K B – Z O gdzie: W N – wartość odtworzeniowa nieruchomości K G – koszt nabycia gruntu K B – koszty wytworzenia (odtworzenia lub zastąpienia) odtwarzalnych części składowych (roboty, przygotowanie dokumentacji, nadzór, inne koszty) Z O – wartość zużycia

odtwarzalnych części składowych (roboty, przygotowanie dokumentacji, nadzór, inne koszty) Z O – wartość zużycia")

12

Metoda kosztów zastąpienia Szacunek kosztów zastąpienia części składowych gruntu obiektami budowlanymi o takiej samej funkcji i podobnych parametrach użytkowych, lecz wykonanymi przy wykorzystaniu aktualnie stosowanych technologii i materiałów

13

Metoda kosztów odtworzenia Za koszt wytworzenia części składowych nieruchomości przyjmuje się koszt wytworzenia repliki istniejących części składowych gruntu przy zastosowaniu takiej samej technologii i takich samych materiałów, rozwiązań przestrzennych oraz jakości wykonawstwa jak w przypadku wycenianego obiektu.

14

Technika szczegółowa Koszty odtworzenia / zastąpienia określa się na podstawie: ilości niezbędnych do wykonania robót budowlanych (szczegółowy obmiar) cen jednostkowych tych robót (Katalog Nakładów Rzeczowych) gdzie: K B – koszty wykonania obiektu K – oznaczenie kolejnych robót budowlanych V k – ilość roboty „K” w jedn. technicznych C jk – cena jednostkowa roboty w zł / jednostkę odniesienia

15

Technika elementów scalonych Koszty odtworzenia / zastąpienia określa się na podstawie ilości scalonych elementów robót budowlanych oraz cen scalonych elementów tych robót (np. Scalone Normatywy do wyceny budynków i budowli) formuła: gdzie: K B – koszty wykonania obiektu e – oznaczenie kolejnego elementu budowlanego Ve – ilość robót elementu „e” w przyjętych jednostkach, np. 100 m 2 stropu C je – cena jednostkowa roboty w zł / jednostkę odniesienia

formuła: gdzie: K B – koszty wykonania obiektu e – oznaczenie kolejnego elementu budowlanego Ve – ilość robót elementu „e w przyjętych jednostkach, np. 100 m 2 stropu C je – cena jednostkowa roboty w zł / jednostkę odniesienia.")

16

Elementy scalone, np.: Element jednostka obmiaru Roboty ziemne, fundamenty100 m 2 pow. zabudowy Ściany nadziemia i ścianki działowe100 m 3 umownej objętości murów Stropy i schody100 m 2 dachy100 m 2 pow. zabudowy Posadzki i podłogi100 m 2 powierzchni ogólnej Stolarka i ślusarka100 m 2 powierzchni ogólnej Tynki wewn., okładziny, malowanie1 000 m 3 kubatury budynku Elewacje i roboty zewnętrzne100 m 2 umownej pow. elewacji

17

Technika wskaźnikowa Koszty określa się jako iloczyn ceny wskaźnikowej oraz liczby jedn. odniesienia, dla których cena ta została ustalona Warunek porównywalności obiektu wycenianego, z obiektami dla których znane są ceny wskaźnikowe Formuła: gdzie: K B – koszty wykonania Q – wielkość wskaźnika na jednostkę odniesienia dla danego obiektu, np. dla pawilonu przemysłowo – handlowego wskaźnik na 1m 2 powierzchni użytkowej C jQ – cena jednostkowa wskaźnika ( zł / m 2 powierzchni użytkowej)

.")

18

Koszty wytworzenia części składowych Należy uwzględnić typowe koszty niezbędne do poniesienia w związku z realizacją robót, które nie zostały uwzględnione w cenach jednostkowych. Koszty te mogą dotyczyć: – przygotowania dokumentacji projektowej i nadzoru autorskiego, dokumentacji geologicznej, geodezyjnej, – kosztów inwestora zastępczego, nadzoru inwestorskiego – opłat związanych z uzyskaniem pozwoleń i uzgodnień, – innych kosztów w zależności od rodzaju obiektu i jego wyposażenia. W oparciu o ceny robót budowlanych, elementów lub jednostek występujących na właściwym rynku. W przypadku wykorzystania cen jednostkowych i innych danych zawartych w specjalistycznych wydawnictwach, wymagane jest zastosowanie korekt tych cen wynikających z analizy porównawczej stawek robocizny, cen materiałów i pracy sprzętu, narzutu kosztów pośrednich i zysku w stosunku do właściwego rynku obejmującego nieruchomość wycenianą.

20

Wartość zużycia fizycznego i funkcjonalnego Z O = K B x S Z / 100% lub Z O = K B x W Z gdzie: Z O – wartość zużycia fizycznego / funkcjonalnego K B – koszt wytworzenia części składowych nieruchomości S Z – stopień zużycia fizycznego / funkcjonalnego W Z – współczynnik zużycia fizycznego lub funkcjonalnego

21

Stopnie / współczynniki zużycia Rzeczoznawca może ustalać: na podstawie własnego doświadczenia przy pomocy ekspertów za pomocą tabel w specjalistycznych opracowaniach

22

Wartość zużycia na podstawie efektywnego okresu użytkowania obiektu Z O = K B x T/T E gdzie: Z O – wartość zużycia K B – koszt wytworzenia części składowych nieruchomości T – faktyczny wiek obiektu T E – ekonomicznie uzasadniony wiek budynku

23

Procedura określania wartości odtworzenia 1. Określenie kosztu nabycia gruntu. 2. Wybór metody i techniki określania wartości. 3. Zebranie danych dot. cen jednostkowych na właściwym rynku budowlanym lub dokonanie wyboru cenników zawierających ceny jednostkowe oraz określenie zasad ich ustalania. 4. Ustalenie rodzaju i ilości jednostek obmiarowych oraz zasad sporządzenia obmiaru lub samodzielne wykonanie obmiaru. 5. Określenie kosztów wytworzenia obiektów przy zastosowaniu wybranej metody i techniki. 6. Ustalenie rodzajów zużycia, które wystąpiły na datę wyceny.

24

Procedura określania wartości odtworzenia 7.Ustalenie stopni zużycia lub współczynników zużycia albo ustalenie zakresu robót niezbędnych do usunięcia zużycia odwracalnego, bądź zasad obliczania kapitalizacji utraconego dochodu albo innych zasad służących do obliczenia wartości zużycia. 8. Określenie wartości zużycia przy pomocy stopni zużycia, współczynników zużycia lub innych zasad. 9. Określenie wartości nieruchomości, jako sumy kosztu nabycia gruntu i kosztu wytworzenia części składowych pomniejszonej o wartość zużycia. 10. Ocena i analiza określonej wartości nieruchomości, zastosowanej metody określania kosztów nabycia gruntu, kosztów wytworzenia jego części składowych oraz sposobów określenia wartości zużycia.

Podobne prezentacje