Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

ŹRÓDŁA FINANSOWANIA GOSPODARSTWA DOMOWEGO

4

Plan prezentacji Wstęp.

Charakterystyka kapitałów w gospodarce rynkowej. Powiązanie problemu inwestycji/zakupu z doborem źródeł finansowania. Identyfikacja źródeł własnych w gospodarstwie domowym. Charakterystyka kredytów i pożyczki jako dłużnego instrumentu finansowania. Odsetki i sposoby ich obliczania. Alternatywne dłużne instrumenty finansowania. Social lending. Zadania podzespołów: Jedziemy na wycieczkę zagraniczną! Kupujemy mieszkanie! Kupujemy samochód! Rodziny Nowaków oraz Kowalskich i ich nowe domy. Źródła. Podsumowanie.

5

WSTĘP Bardzo ucieszył nas fakt, że udało się nam wygrać czwarty semestr projektu. W tym przygotujemy temat „Źródła finansowania gospodarstwa domowego”. Wybraliśmy go, ponieważ chcieliśmy temat odmienny od poprzednich. Zakładaliśmy już działalność gospodarczą, tworzyliśmy nową markę szkoły, przeprowadzaliśmy wybory do rady samorządu uczniowskiego, dlatego stwierdziliśmy, że zajmiemy się tematem związanym z finansami i gospodarstwem domowym. Mamy nadzieję, że praca pójdzie nam sprawnie i uda się nam wynieść jak najwięcej wiedzy przydatnej w przyszłości.

6

CHARAKTERYSTYKA KAPITAŁÓW W GOSPODARCE RYNKOWEJ

7

Czym jest gospodarka rynkowa?

Gospodarka rynkowa to system gospodarczy, w którym alokacja zasobów czynników wytwórczych (pracy, ziemi i kapitału) pomiędzy alternatywne możliwości ich wykorzystania (dziedziny wytwarzania, konkretne produkty), a także podział wytworzonych produktów pomiędzy poszczególne jednostki dokonuje się głównie za pośrednictwem rynku, przy niewielkim wpływie państwa.

pomiędzy alternatywne możliwości ich wykorzystania (dziedziny wytwarzania, konkretne produkty), a także podział wytworzonych produktów pomiędzy poszczególne jednostki dokonuje się głównie za pośrednictwem rynku, przy niewielkim wpływie państwa.")

8

Cechy gospodarki rynkowej

Kapitał jest wprowadzany do obrotu przez inwestorów prywatnych i instytucje pożyczkowe Występuje własność prywatna. Ryzyko i finansowanie strat ponoszone jest przez prywatnych właścicieli. Występuje pełna wolność wyboru miejsca pracy. Nieograniczona różnorodność wyboru i konsumpcji dóbr i usług. Całkowicie wymienialna waluta. Podaż, popyt i zysk określają ceny dóbr i usług. Płaca i zyski osób prywatnych są ściśle związane z efektami pracy. Pełna konkurencja, brak planu centralnego.

9

Charakterystyka kapitału

Kapitał to zasoby służące pomnażaniu wartości gospodarczych, występujące pod trzema postaciami: Zasobów pieniężnych (kapitał finansowy), środków produkcji (kapitał technologiczny), Zasobów intelektualnych.

, środków produkcji (kapitał technologiczny), Zasobów intelektualnych.")

10

Co stanowi kapitał finansowy?

Kapitał finansowy czyli organizacyjny to inaczej wartość zarządzania, kwalifikacji, kompetencji i innych składników niematerialnych tworzących wartość reputacji firmy (goodwill), obejmuje środki pieniężne w różnej postaci: gotówki, kredytu, papieru wartościowego.

, obejmuje środki pieniężne w różnej postaci: gotówki, kredytu, papieru wartościowego.")

11

Co jest kapitałem technologicznym?

Kapitał technologiczny w formie materialnej stanowią maszyny, urządzenia; a w niematerialnej: projekty rozwiązań technologicznych, programy komputerowe, patenty, prawa autorskie.

12

Co stanowi kapitał towarowy?

Są to różnego rodzaju fabrykaty i półfabrykaty z których będzie wytwarzany produkt końcowy.

13

Co stanowi kapitał ludzki ?

To ucieleśniona w ludziach wiedza i umiejętności, dzięki którym przedsiębiorstwo może uzyskać przewagę konkurencyjną. Kapitał intelektualny w przedsiębiorstwie, ze względu na swoją postać formalną, może występować jako kapitał osobowy: wiedza i umiejętności ludzi, lub w postaci bezosobowej: jako dokumenty powstałe w wyniku działania kapitału osobowego.

14

POWIĄZANIA PROBLEMU INWESTYCJI/ZAKUPU Z DOBOREM ŹRÓDEŁ FINANSOWANIA

15

Finansowanie wybranych zadań ( zakupów, inwestycji) odbywa się przy wykorzystaniu środków własnych oraz obcych, czyli zewnętrznych. Czynnikiem decydującym o sukcesie jest właściwy dobór instrumentów finansowych.

16

Co to są finanse ? Finanse to proces gromadzenia i wydatkowania realnego pieniądza przez różne podmioty i proces związany z jego kreacją, to również zjawiska powstające w związku z działalnością gospodarczą i społeczną człowieka; wiąże się z uzyskaniem praw związanych z nabywaniem dóbr, transakcjami związanymi ze sprzedażą różnego rodzaju dóbr.

17

Wydatkowanie jest związane z realizacją uprawnień do nabyciem różnych dóbr. Inwestowanie to wyrzeczenie się bieżącej konsumpcji na rzecz przyszłych, czasem niepewnych korzyści; polega na przeznaczeniu zasobów finansowych nie na bieżącą konsumpcję, lecz na innym ich angażowaniu, od którego oczekuje się w przyszłości określonych korzyści.

18

Racjonalne gospodarowanie

Racjonalne gospodarowanie to działanie w myśl którego podmiot dokonuje takiego przeznaczenia ograniczonych zasobów, które optymalizują korzyści, jakie z tego czerpie.

19

RODZAJE INWESTYCJI

20

Inwestycje finansowe Nazywane także lokatami kapitałowymi, polegają na lokowaniu kapitału, najczęściej w postaci środków pieniężnych, a niekiedy w postaci środków rzeczowych w innym podmiocie gospodarczym; podstawowym celem inwestycji finansowych jest osiągnięcie określonego dochodu w postaci odsetek, dywidendy.

21

Inwestycje rzeczowe Polegają na powiększeniu zasobów niefinansowych składników majątku trwałego jednostki, podstawowym celem inwestycji rzeczowych jest wzrost wartości majątku oraz przyniesienie inwestorowi odpowiednich dochodów finansowych.

22

WYBÓR ŹRÓDEŁ FINANSOWANIA

23

Źródła finansowania można podzielić na własne i obce

Źródła finansowania można podzielić na własne i obce. Decydując się na inwestycję lub zakup czegoś, co jest w gospodarstwie domowym potrzebne, musimy prawidłowo i korzystnie wybrać źródło.

24

Źródła finansowania można przeznaczyć na:

finansowanie bieżących potrzeb, polegające na zapewnieniu ciągłości podstawowych procesów gospodarczych przez dopływ środków uzyskiwanych głównie z przychodów, tak aby zachowana była płynność finansowa gospodarstwa. finansowanie działalności rozwojowej, polegające na gromadzeniu środków własnych i obcych, wewnętrznych i zewnętrznych, mające na celu umożliwienie podejmowania działalności inwestycyjnej.

25

Z punktu widzenia źródła pochodzenia kapitału wyróżnić można:

FINASOWANIE WEWNĘTRZNE: wypracowane dochody netto planujemy na bieżące potrzeby, zgodnie ze stanem faktycznym finansów domowych po odliczeniu kosztów amortyzacji. FINASOWANIE ZEWNĘTRZNE: kapitał obcy służący celom konsumpcyjnym i inwestycyjnym, np.: kredyt bankowy - podstawowe źródło finansowania przedsięwzięć inwestycyjnych leasing - nowoczesna forma finansowania inwestycji; leasing określany jest powszechnie jako specyficzna forma odpłatnego korzystania z rzeczowych składników majątkowych na podstawie umowy zawartej na czas określony, zgodnie z którą leasingodawca zobowiązuje się oddać określoną rzecz do dyspozycji leasingobiorcy w zamian za płatności dokonywane w ratach.

26

Przy wyborze finansowania zewnętrznego należy zwrócić uwagę na rodzaj kredytu, pożyczki i kierować się przede wszystkim stopą oprocentowania kredytu, rozmiarów ryzyka związanego z udzielonym kredytem, wysokości kredytu, oraz długości okresu kredytowania.

27

METODY WYBORU EFEKTYWNYCH ŹRÓDEŁ FINANSOWANIA

28

Rachunek ekonomiczny Jest metodą pozwalającą na wybór najlepszego wariantu planowanego działania. Wykorzystywany jest w szerokim zakresie do rozwiązywania różnych problemów decyzyjnych w procesie zarządzania przedsiębiorstwem.

29

Metody pozwalające na dokonanie wyboru metody finansowania:

Ze względu na maksymalizację zdyskontowanej wartości dochodu czystego, wyliczoną dla każdego z rozpatrywanych wariantów działania – NAJWIĘKSZA WYDAJNOŚĆ (maksymalizacja efektów). Ze względu na minimalizację wydatków efektywnych, rozumianych jako zdyskontowana różnica między wydatkami nominalnymi a zmniejszeniem obciążeń podatkiem dochodowym z tytułu zaliczenia w poczet kosztów takich wielkości jak: amortyzacja, odsetki, czynsze – NAJMNIEJSZY NAKŁAD ( minimalizacja nakładów).

. Ze względu na minimalizację wydatków efektywnych, rozumianych jako zdyskontowana różnica między wydatkami nominalnymi a zmniejszeniem obciążeń podatkiem dochodowym z tytułu zaliczenia w poczet kosztów takich wielkości jak: amortyzacja, odsetki, czynsze – NAJMNIEJSZY NAKŁAD ( minimalizacja nakładów).")

30

ETAPY RACJONALNEGO PLANOWANIA FINASOWEGO

31

Podęcie decyzji – wybór.

Zbieranie wszystkich informacji niezbędnych do podjęcia właściwej decyzji o przeznaczeniu zasobów: bilans finansowy gospodarstwa domowego, rachunek zysków i strat w kapitale własnym, informacje dodatkowe ( otoczenie, oferty). Analizowanie przy pomocy rozumu wszystkich informacji niezbędnych do podjęcia właściwej decyzji: operatywność, konkretność, elastyczność, dynamiczność. Przetworzenie wybranych informacji tak, by decyzja o finansowaniu inwestycji / zakupu była najkorzystniejsza. Podęcie decyzji – wybór.

. Analizowanie przy pomocy rozumu wszystkich informacji niezbędnych do podjęcia właściwej decyzji: operatywność, konkretność, elastyczność, dynamiczność. Przetworzenie wybranych informacji tak, by decyzja o finansowaniu inwestycji / zakupu była najkorzystniejsza. Podęcie decyzji – wybór.")

32

IDENTYFIKACJA ŹRÓDEŁ WŁASNYCH W GOSPODARSTWIE DOMOWYM

33

Identyfikacja- ustalać tożsamość; utożsamiać; rozpoznawać; stwierdzać

Identyfikacja- ustalać tożsamość; utożsamiać; rozpoznawać; stwierdzać. Kapitał własny- stanowi wartościowy odpowiednik składników majątku , do które danej jednostce przysługuje prawo własności. Gospodarstwo domowe- Jeden z podmiotów gospodarczych ; jedna osoba lub ich zespół , razem zamieszkujących lub osobno , wspólnie się utrzymujących. Osoby samotne , utrzymujące się samodzielnie, do jednoosobowe gospodarstwa domowe.

34

Co to jest identyfikacja źródeł własnych w gospodarstwie domowym?

Identyfikacja źródeł własnych w gospodarstwie domowym – rozpoznawanie składników majątku w gospodarstwie domowym. Polega na stwierdzeniu jakimi zasobami pieniężnymi dysponuje konkretne gospodarstwo domowe.

35

Źródła kapitałów własnych

Kapitał wypracowany (zysk netto wypracowany w określonym czasie) Dochody wynikające z umowy o pracę, zlecenia, honoraria, najem, dzierżawa itp. Dochody emerytalne, rentowe Zasiłki Alimenty Lokaty Sprzedaż obligacji i papierów wartościowych Spadek Darowizny Wygrana

Dochody wynikające z umowy o pracę, zlecenia, honoraria, najem, dzierżawa itp. Dochody emerytalne, rentowe. Zasiłki. Alimenty. Lokaty. Sprzedaż obligacji i papierów wartościowych. Spadek. Darowizny. Wygrana.")

36

CHARAKTERYSTYKA KREDYTÓW I POŻYCZKI JAKO DŁUŻNEGO INSTRUMENTU FINANSOWANIA

37

Co to jest kredyt? Kredyt – pożyczka pewnej sumy pieniędzy, która musi zostać zwrócona w przewidzianym terminie.

38

W świecie finansów wyróżnia się 12 rodzajów kredytu:

kredyt bankowy kredyt towarowy kredyt hipoteczny kredyt płatniczy kredyt inwestycyjny kredyt otwarty kredyt konsumpcyjny kredyt dyskontowy kredyt społeczny kredyt lombardowy kredyt konsumencki kredyt obrotowy

39

Kredyt bankowy Kredyt bankowy – umowa zawarta w formie pisemnej pomiędzy bankiem, a kredytobiorcą. Bank zobowiązuje się udostępnić określoną kwotę na określony cel oraz czas a kredytobiorca zobowiązuje się wykorzystać kredyt zgodnie z jego przeznaczeniem oraz zwrócić pobraną kwotę wraz z należnym bankowi wynagrodzeniem w postaci prowizji i odsetek

40

Kredyt hipoteczny Kredyt hipoteczny - zazwyczaj są to kredyty średnio- lub długoterminowe, udzielane na cele inwestycyjne. Ich charakterystyczną cechą jest zabezpieczenie hipoteczne. Udzielany najczęściej na budowę lub zakup nieruchomości. Źródło:

41

Kredyt inwestycyjny Kredyt inwestycyjny - finansuje określone zamierzenia inwestycyjne. Ta forma finansowania potrzeb gospo-darczych pojawiła się w związku z podejmowaniem bardzo kosztownych inwestycji, które nie miały szans realizacji siłami jednej firmy, nawet przy pomocy kredytu bankowego. Źródło:

42

Kredyt konsumpcyjny Kredyt konsumpcyjny - cechą charakterystyczną tego kredytu jest jego charakter konsumpcyjny, a co za tym idzie osoba kredytobiorcy, którym jest konsument. Przedmiotem tego kredytu są towary konsumpcyjne jak np. samochody, telewizory, lodówki. Źródło:

43

Kredyt lombardowy Kredyt lombardowy - jest kredytem krótkoterminowym, a jego charakte-rystyczną cechą jest posiadanie przez bank przedmiotu zastawu. Najczęściej zastawem są papiery wartościowe, których fizyczne przechowywanie nie nastręcza bankom trudności. Źródło:

44

Kredyt obrotowy Kredyt obrotowy - może być związany umownie z określonym celem lub służyć finansowaniu różnych potrzeb. Umożliwia on pokrywanie potrzeb przedsiębiorstwa, które nie jest w stanie zrównoważyć w czasie swoich wpływów i wydatków. Źródło:

45

Kredyt towarowy Kredyt towarowy (zwany również kupieckim lub handlowym) - to postawienie do dyspozycji towarów będących przedmiotem wymiany rynkowej. Występuje on wówczas, gdy normalna transakcja kupna-sprzedaży przekształca się w stosunek kredytowy ze względu na odroczenie terminu zapłaty. Źródło:

- to postawienie do dyspozycji towarów będących przedmiotem wymiany rynkowej. Występuje on wówczas, gdy normalna transakcja kupna-sprzedaży przekształca się w stosunek kredytowy ze względu na odroczenie terminu zapłaty. Źródło:")

46

Kredyt płatniczy Kredyt płatniczy - jest udzielany w związku z przejściowym brakiem na rachunku środków dla pokrycia bieżących płatności. Kredyt ten wywołuje powstawanie na rachunku bieżącym przejściowego salda debetowego, które powinno być zlikwidowane w ciągu najbliższych dni z bieżących wpływów. Umożliwia on utrzymanie płynności i terminowego regulowania zobowiązań przedsiębiorstwa. Źródło:

47

Kredyt otwarty Kredyt otwarty - udzielany jest na podstawie oddzielnej umowy, zawieranej na okres od kilku miesięcy do roku. Upoważnia on klienta do wystawienia dyspozycji płatniczych i zobo- wiązuje bank do zapłaty dokumentów płatniczych, których płatnikiem jest kredytobiorca. Źródło:

48

Kredy dyskontowy Kredyt dyskontowy - jest to zakup weksli przed upływem ich płatności z potrąceniem procentu ( dyskonta ) przez bank. Sprzedawcą weksla i kredytobiorcą jest z reguły dostawca, który prolonguje zapłatę odbiorcy towaru czy usługi, ale swą należność każe sobie potwierdzić za pomocą weksla. Źródło:

przez bank. Sprzedawcą weksla i kredytobiorcą jest z reguły dostawca, który prolonguje zapłatę odbiorcy towaru czy usługi, ale swą należność każe sobie potwierdzić za pomocą weksla. Źródło:")

49

Kredy dyskontowy Kredyt dyskontowy - jest to zakup weksli przed upływem ich płatności z potrąceniem procentu ( dyskonta ) przez bank. Sprzedawcą weksla i kredytobiorcą jest z reguły dostawca, który prolonguje zapłatę odbiorcy towaru czy usługi, ale swą należność każe sobie potwierdzić za pomocą weksla. Źródło:

przez bank. Sprzedawcą weksla i kredytobiorcą jest z reguły dostawca, który prolonguje zapłatę odbiorcy towaru czy usługi, ale swą należność każe sobie potwierdzić za pomocą weksla. Źródło:")

50

Kredyt społeczny Kredyt społeczny - model w którym próbuje się sprawić by emisja pieniądza zależała nie od banku, lecz od każdego poszczególnego podmiotu który zobo-wiązywał by się wykonać coś użytecznego: emisja pieniądza zależałaby od robotnika, przedsiębiorcy, biuro-kratycznego menedżera. Źródło:

51

Kredyt konsumencki Kredyt konsumencki - kredyt regulowany przez ustawę z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz. U nr 126 poz. 715). Kredyt konsumencki to taki kredyt, którego wysokość jest nie większa niż zł. Źródło:

. Kredyt konsumencki to taki kredyt, którego wysokość jest nie większa niż zł. Źródło:")

52

Jakie koszty są związane z wzięciem kredytu?

Najczęstszymi kosztami każdego kredytu są: odsetki od kredytu (oprocentowanie kredytu) prowizje za przyznanie i obsługę kredytu opłaty związane z zabezpieczeniem kredytu

prowizje za przyznanie i obsługę kredytu. opłaty związane z zabezpieczeniem kredytu.")

53

Co to jest pożyczka? Pożyczka – operacja polegająca na udzieleniu przez osobę fizyczną lub instytucję określonej kwoty środków pieniężnych lub określonych przedmiotów do dyspozycji pożyczkobiorcy, na czas oznaczony lub nieoznaczony. W przeciwieństwie do kredytu bankowego nie jest wymagane określenie celu na jaki pieniądze zostaną wydatkowane oraz naliczenie i pobranie odsetek. W związku z tym nazywanie pożyczki mianem kredytu gotówkowego jest niepoprawne, choć powszechnie praktykowane przez instytucje finansowe ze względów marketingowych. Źródło:

54

Co reguluje kwestie prawne związane z pożyczką.

Kwestie pożyczek regulowane są przez kodeks cywilny (art. 720 § 1). Przedmiotem pożyczki w odróż- nieniu od kredytu mogą być zarówno środki pieniężne jak i przedmioty, jednakże tylko oznaczone co do gatunku. Pożyczka może być odpłatna lub nieodpłatna, zaś kredyt jest odpłatny. Źródło:

. Przedmiotem pożyczki w odróż- nieniu od kredytu mogą być zarówno środki pieniężne jak i przedmioty, jednakże tylko oznaczone co do gatunku. Pożyczka może być odpłatna lub nieodpłatna, zaś kredyt jest odpłatny. Źródło:")

55

W języku potocznym pożyczyć można pieniądze lub każdą rzecz

W języku potocznym pożyczyć można pieniądze lub każdą rzecz. W przypadku rzeczy, obowiązek drugiej strony polega na zwrocie dokładnie tej samej rzeczy, tj. rzeczy oznaczonej co do tożsamości. W rozumieniu polskiego Kodeksu cywilnego nie jest to więc umowa pożyczki, może być to natomiast umową użyczenia (pożyczenie bezpłatnie) albo najmu lub dzierżawy (pożyczenie odpłatne). Źródło:

albo najmu lub dzierżawy (pożyczenie odpłatne). Źródło:")

56

ODSETKI I SPOSOBY ICH OBLICZANIA

57

Co to są odsetki? Odsetki – koszt pozyskania kapitałów klientów dla banku (np. depozytów) lub przychód wynikający z udostępnienia przez bank kapitałów (np. kredytów). Różnica pomiędzy odsetkami płaconymi a pobieranymi przez bank to dochód odsetkowy netto, zwany również marżą odsetkową.

lub przychód wynikający z udostępnienia przez bank kapitałów (np. kredytów). Różnica pomiędzy odsetkami płaconymi a pobieranymi przez bank to dochód odsetkowy netto, zwany również marżą odsetkową.")

58

Od czego zależy wysokość stopy procentowej?

Wysokość odsetek zależy od stopy procentowej (p), wielkości kapitału (k) i czasu (t), na jaki został on udostępniony. Istotny jest również zastosowany kalendarz naliczania odsetek, który określa liczbę dni w roku (d) użytą do obliczeń. W zależności od przyjętego rozwiązania może być to 360 lub 365 dni. Polskie prawo bankowe nie narzuca żadnego z ww. sposobów, naliczanie odsetek reguluje umowa zawarta między bankiem i klientem.

, wielkości kapitału (k) i czasu (t), na jaki został on udostępniony. Istotny jest również zastosowany kalendarz naliczania odsetek, który określa liczbę dni w roku (d) użytą do obliczeń. W zależności od przyjętego rozwiązania może być to 360 lub 365 dni. Polskie prawo bankowe nie narzuca żadnego z ww. sposobów, naliczanie odsetek reguluje umowa zawarta między bankiem i klientem.")

59

Naliczanie odsetek. W prawie podatkowym odsetki za zwłokę od zaległości podatkowych są naliczane według wzoru zaproponowanego w rozporządzeniu Ministra Finansów z dnia 22 sierpnia 2005 r. w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach. odsetki proste – obliczane od kapitału po okresie oprocentowania, pobierane po ich naliczeniu (od dołu), odsetki składane – po umownym okresie naliczone odsetki dolicza się do kapitału, po kolejnym okresie odsetki obliczane są od ich łącznej kwoty, odsetki naliczane w sposób ciągły, mające zastosowanie np. przy wycenie instrumentów pochodnych (opcji, itp.), dyskonto – odsetki obliczane są i pobierane z góry.

, odsetki składane – po umownym okresie naliczone odsetki dolicza się do kapitału, po kolejnym okresie odsetki obliczane są od ich łącznej kwoty, odsetki naliczane w sposób ciągły, mające zastosowanie np. przy wycenie instrumentów pochodnych (opcji, itp.), dyskonto – odsetki obliczane są i pobierane z góry.")

60

Oprocentowanie w kredytach komercyjnych.

Kredyty komercyjne korzystają głównie z oprocentowania prostego, ale może się również zdarzyć, że stopa oprocentowania ulega zmianie w czasie trwania kredytu. Kredyty, w których stopa procentowa nie zmienia się, nazywane są kredytami z oprocentowaniem stałym. Istnieją również pożyczki, których oprocentowanie może ulegać zmianie w zależności od LIBOR i EURIBOR, zazwyczaj w obrębie ustalonego marginesu. Są to pożyczki z opro-centowaniem zmiennym.

61

Co to jest LIBOR? LIBOR (ang. London Interbank Offered Rate) - stopa procentowa kredytów oferowanych na rynku międzybankowym w Londynie przez cztery główne banki: Bankers Trust, Bank of Tokyo, Barclays i National Westminster. Jest ustalana o godzinie 11:00. Stanowi bazową stopę procentową dla ustalania oprocentowania kredytów i depozytów na rynku międzybankowym.

- stopa procentowa kredytów oferowanych na rynku międzybankowym w Londynie przez cztery główne banki: Bankers Trust, Bank of Tokyo, Barclays i National Westminster. Jest ustalana o godzinie 11:00. Stanowi bazową stopę procentową dla ustalania oprocentowania kredytów i depozytów na rynku międzybankowym.")

62

Co to jest EURIBOR? EURIBOR (ang. Euro Interbank Offered Rate) - stopa procentowa kredytów w strefie euro oferowanych przez jeden bank innemu bankowi. Jest to średnie notowanie z 57 największych banków strefy euro – ustalane w Brukseli.

- stopa procentowa kredytów w strefie euro oferowanych przez jeden bank innemu bankowi. Jest to średnie notowanie z 57 największych banków strefy euro – ustalane w Brukseli.")

63

ALTERNATYWNE DŁUŻNE INSTRUMENTY FINANSOWANIA

64

Co to są alternatywne dłużne instrumenty finansowania?

Alternatywne dłużne instrumenty finansowania- instrumenty o charakterze wierzycielskim. Dłużne papiery wartościowe są to papiery wartościowe opiewające na wierzytelności pieniężne, są to na przykład czeki, obligacje, bony handlowe, listy zastawne, warranty.

65

Co to są obligacje? Obligacja - papier wartościowy, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. źródło:

66

Co to są dłużne papiery wartościowe?

Nazwa dłużnych papierów wartościowych bierze się od pojęcia długu. Załóżmy że A potrzebuje pieniędzy, które chce pożyczyć od B. A umawia się z B, że A zaciąga dług u B, w zamian za to B otrzyma papier wartościowy potwier-dzający, że A odda zaciągnięty dług po umówionym czasie.

67

Podział papierów dłużnych

W ZALEŻNOŚCI OD Emitenta (tego, kto zaciąga dług – nasz „A”); Terminu zapadalności (terminu wykupu papierów dłużnych przez emitenta) Źródło:

; Terminu zapadalności (terminu wykupu papierów dłużnych przez emitenta) Źródło:")

68

Podział papierów dłużnych w zależności od emitenta

Papiery emitowane przez Skarb Państwa: Obligacje Skarbu Państwa Bony Skarbowe Oznacza to, że Państwo emitując obligacje i bony skarbowe, zaciąga dług u obywateli. Papiery emitowane przez jednostki samorządu terytorialnego (gminy, miasta) tzw. obligacje komunalne; Papiery dłużne emitowane przez przedsiębiorstwa: Obligacje przedsiębiorstw Papiery komercyjne (z ang. commercial papers) W tym przypadku firmy prywatne zaciągają dług u nabywców swoich papierów.

tzw. obligacje komunalne; Papiery dłużne emitowane przez przedsiębiorstwa: Obligacje przedsiębiorstw. Papiery komercyjne (z ang. commercial papers) W tym przypadku firmy prywatne zaciągają dług. u nabywców swoich papierów.")

69

Podział papierów dłużnych ze względu na termin zapadalności instrumentów dłużnych

Papiery na okres powyżej 1 roku to obligacje. Papiery na okres do roku najczęściej nazywane bonami. Źródło:

70

Papiery dłużne, których zapadalność (czyli termin wykupu) jest krótsza niż rok zaliczane są do papierów rynku pieniężnego. Należą do nich: w przypadku Skarbu Państwa – bony skarbowe, w przypadku jednostek samorządu terytorialnego – obligacje z terminem wykupu poniżej roku w przypadku przedsiębiorstw – krótkoterminowe (do 1 roku) papiery korporacyjne. Źródło:

papiery korporacyjne. Źródło:")

71

Do takich papierów należą:

Papiery dłużne, których termin wykupu jest dłuższy niż rok zaliczane są do papierów rynku kapitałowego. Do takich papierów należą: w przypadku Skarbu Państwa – Obligacje Skarbu Państwa; w przypadku jednostek samorządu terytorialnego – obligacje z terminem wykupu powyżej 1 roku; w przypadku przedsiębiorstw – obligacje przedsiębiorstw. Źródło:

72

SOCIAL LENDING

73

Social lending Pożyczki społecznościowe to nowe zjawisko na polskim rynku finansowym. Na świecie znane jako social lending mają już swoją kilkuletnią historię, a od 2008 r. obecne wśród polskich Internautów. Idea pożyczek społecznościowych polega na wzajemnym pożyczaniu pieniędzy pomiędzy prywatnymi osobami. To, co odróżnia social lending od typowych pożyczek czy kredytów gotówkowych to brak udziału instytucji finansowych. Źródło:

74

Jest to rodzaj zobowiązania finansowego, którego potencjalny pożyczkobiorca może z powodzeniem dokonać za pośrednictwem globalnej Sieci. Kolejną, niezwykle zresztą charakterystyczną cechą jest fakt, że zobowiązania finansowe Social Lending zawierane są z całkowitym wykluczeniem instytucji bankowej. Całość transakcji odbywa się bowiem przy pomocy specjalnie w tym celu stworzonych, serwisów w rodzaju Social lending. Źródło: social-lending-.html

75

Jak korzystać z social lending?

Po pierwsze, potencjalny pożyczkobiorca musi dokonać rejestracji na wspomnianym wcześniej serwisie. Kiedy już to zrobi, to w następnej kolejności przystępuje on do wystawienia tak zwanej „aukcji”. Celem tej właśnie aukcji jest natomiast znalezienie „inwestora”, czyli osoby, która na określonych warunkach będzie w stanie pożyczyć określoną ilość pieniędzy. Źródło: social-lending-.html

76

Jak to działa? Warunki ustalane są przez samego pożyczkobiorcę. Na wspomnianej uprzednio, wystawionej aukcji zawarte są bowiem informacje dotyczące zarówno kwoty wnioskowanej pożyczki, jak i propozycje oprocentowania oraz ostate-cznego czasu przeznaczonego na spłatę zaciągniętego w ten sposób zobowiązania. Po wyłonieniu zwycięzcy aukcji, należna kwota zostaje przelana na konto serwisu w rodzaju Social lending, a następnie dostęp do takowej uzyskuje właśnie pożyczkobiorca. Spłata zaciągniętego długu również odbywa się za pośrednictwem serwisu. Źródło: social-lending-.html

77

Social lending w Polsce

Polscy internauci mają możliwość korzystania z portali pożyczek społecznościowych. W 2008 roku wprowadził się na polski rynek serwis Kokos.pl, za którego pomocą użytkownicy pożyczyli dotychczas ponad 40 mln złotych. Inny polski gracz – Finansowo.pl – uzyskał zbliżony wynik i w czasie kilku lat swojego istnienia brał udział w transakcjach o łącznej wartości przekraczającej 36 mln złotych.

78

Social lending na świecie

Prawdziwą furorę portale pożyczek społecznościowych zyskały w Wielkiej Brytanii. Tam też powstał pierwszy tego typu portal – Zopa.com. Na funkcjonującym od 2005 roku serwisie, przez pierwsze trzy lata zarejestrowało się ponad 220 tys. użytkowników. Dokonali oni pożyczek o łącznej wartości przekraczającej 100 mln funtów. Zopa.com zaproponowała swoim użytkownikom niezwykle niską, 0,5-procentową prowizję od kwoty transakcji, co zdecydowanie konkurowało z ofertami instytucji kredytowych.

79

Social lending na świecie

Nie gorzej sytuacja ma się w USA. Z portalu Prosper.com korzysta już ponad 2 miliony osób, a kwota pożyczonych przez użytkowników pieniędzy prze-kroczyła niedawno 224 milionów dolarów. Jest tym samym największą tego rodzaju platformą na świecie.

80

Przykłady te pokazują , że do osiągnięcia popularności zachodnich portali, polskim jest jeszcze bardzo daleko. Spora część ekspertów potwierdza: pożyczki społeczno-ściowe w Polsce na dobre jeszcze się nie przyjęły. Dlaczego? Powodów jest kilka: sceptyczne nastawienie do pożyczek internetowych, osobiste doświadczenia i przede wszystkim – brak podstawowej wiedzy na temat funkcjonowania tego typu platform.

81

ZADANIA PODZESPOŁÓW

82

Temat, który wybraliśmy, wymagał od nas zaprezentowania zdobytej wiedzy teoretycznej w praktyce. Dlatego zostaliśmy podzieleni na trzy podzespoły. Każdemu została przydzielona jedna sytuacja, którą musieliśmy opracować.

83

Zespół I – wycieczka zagraniczna

Skład : Magdalena Baranek, Paulina Klim, Anna Osiałkowska i Daria Skowron.

84

Zespół II – zakup mieszkania

Skład: Agnieszka Tomaszewska, Jakub Giel i Jan Sobczak.

85

Zespół III – zakup samochodu

Skład: Mikołaj Musielak, Dawid Pohl i Maciej Szulc.

86

Wspólnie postanowiliśmy, że wszystkie trzy inwestycje będziemy rozpatrywać dla jednej i tej samej rodziny. Dlatego postanowiliśmy podać wszystkie niezbędne informacje za jednym razem, żeby się potem nie powtarzały.

87

Dane na temat rodziny Ilość osób: Miesięczne zarobki:

w wieku produkcyjnym: 2 (matka – nauczycielka, ojciec – oficer wojskowy) dzieci: 2 ( córka – 15 lat, syn – 11 lat) Miesięczne zarobki: Matka zł brutto miesięcznie Ojciec – zł brutto miesięcznie Oszczędności: brak Wartość rynkowa obecnego mieszkania: zł Wartość obecnego samochodu: zł

dzieci: 2 ( córka – 15 lat, syn – 11 lat) Miesięczne zarobki: Matka zł brutto miesięcznie. Ojciec – zł brutto miesięcznie. Oszczędności: brak. Wartość rynkowa obecnego mieszkania: zł. Wartość obecnego samochodu: zł.")

88

A oto wyniki naszej pracy…

89

Zespół I – Jedziemy na wycieczkę zagraniczną!

90

Wycieczka na Majorkę Ilość osób : 2 osoby dorosłe i 2 dzieci.

Ilość dni:7dni Typ oferty: Wycieczka objazdowa Wyżywienie : Dwa posiłki (śniadanie i obiadokolacja) Transport: Samolot Cena: zł od osoby= zł

Transport: Samolot. Cena: zł od osoby= zł.")

91

Po wybraniu oferty rodzina decyduje się pożyczyć z banku 20 000 zł

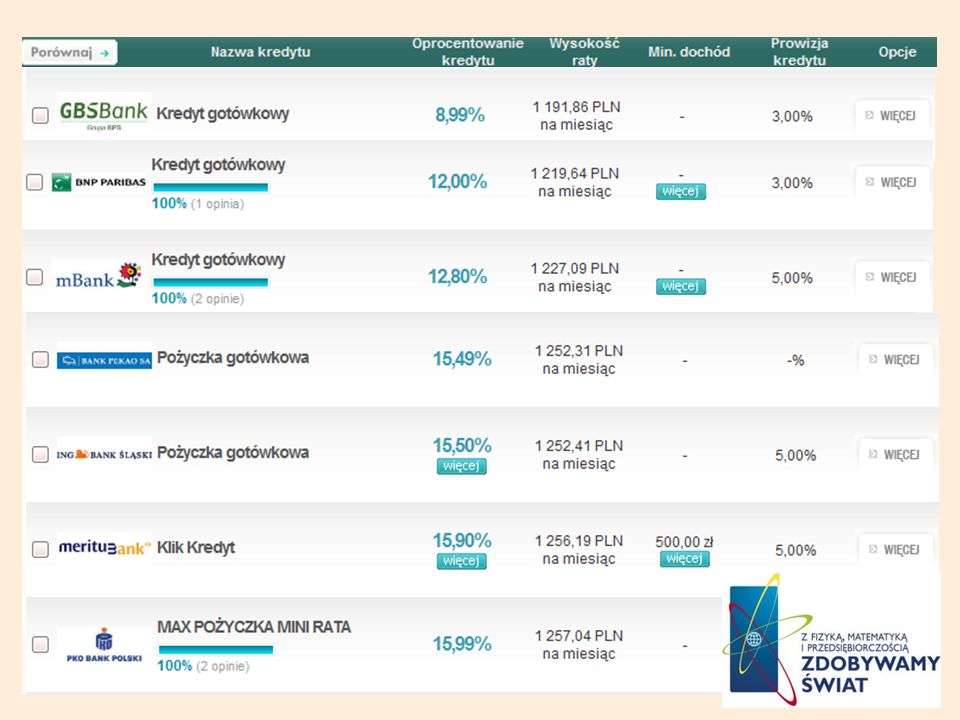

Po wybraniu oferty rodzina decyduje się pożyczyć z banku zł. W tym celu w Internecie przy użyciu kalkulatora kredytowego sprawdzają oferty różnych banków. O to jakie informacje udało się im zebrać.

92

Dane wpisane do kalkulatora

Kwota kredytu: zł Twój dochód: zł Okres pożyczki: 18 miesięcy

93

Wyszukane oferty

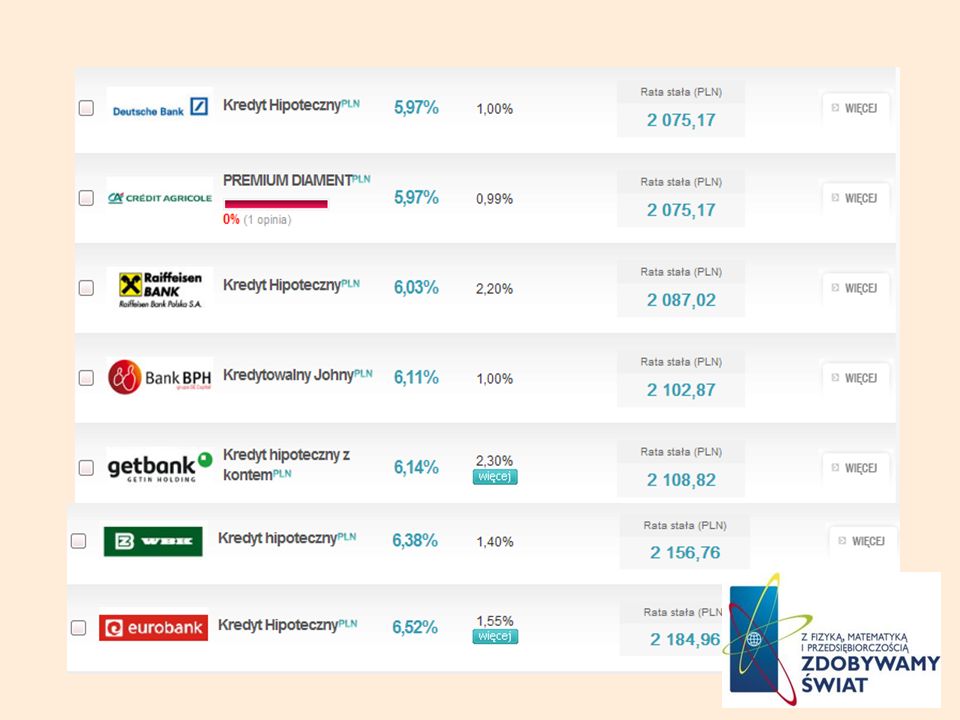

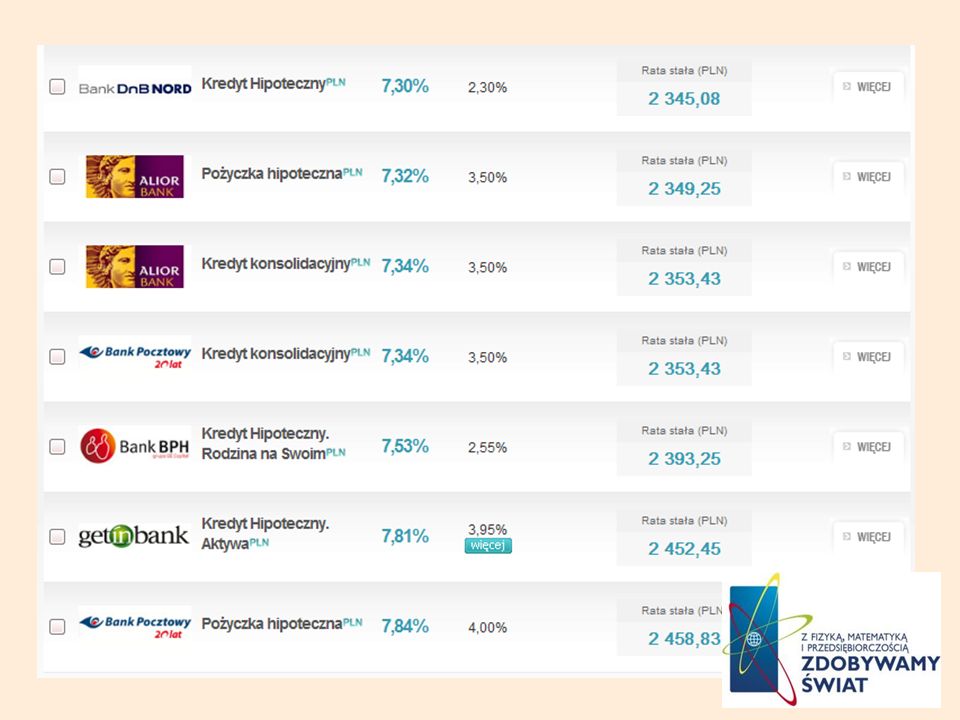

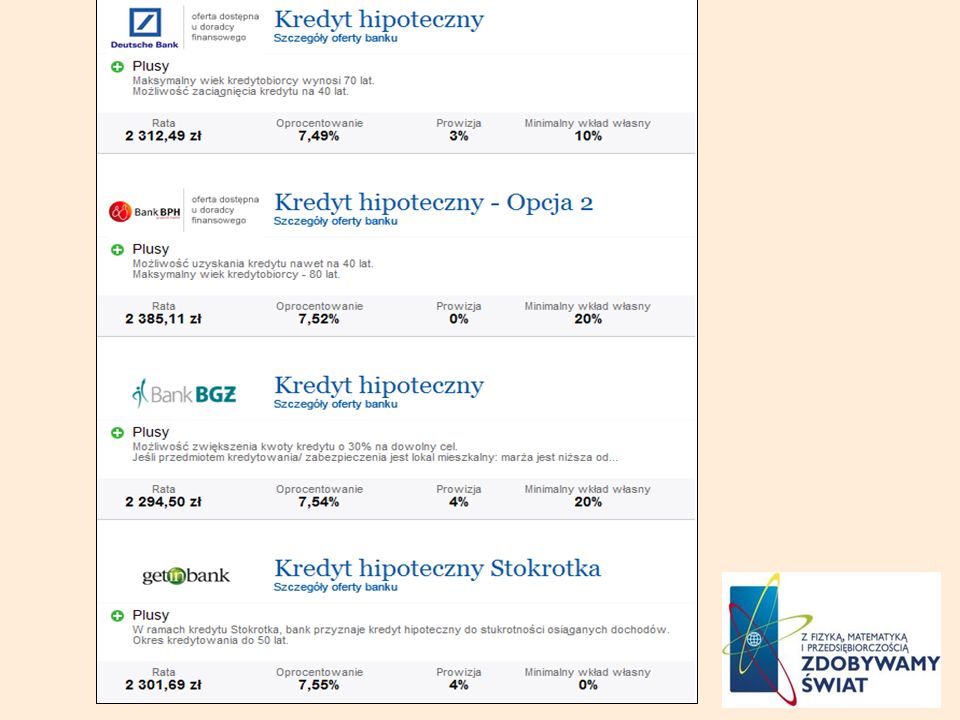

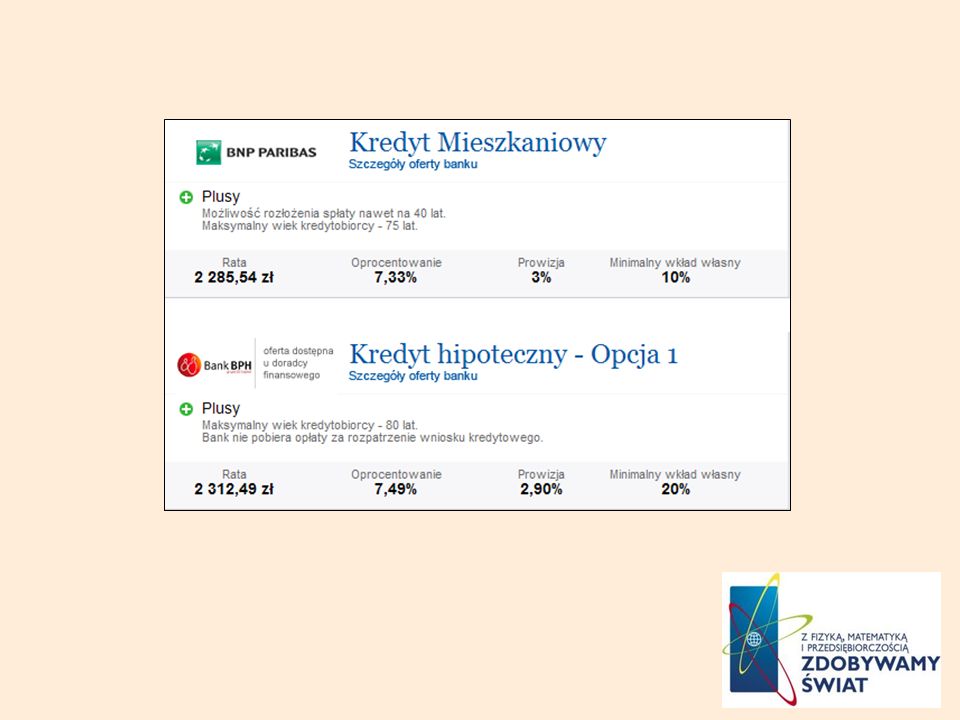

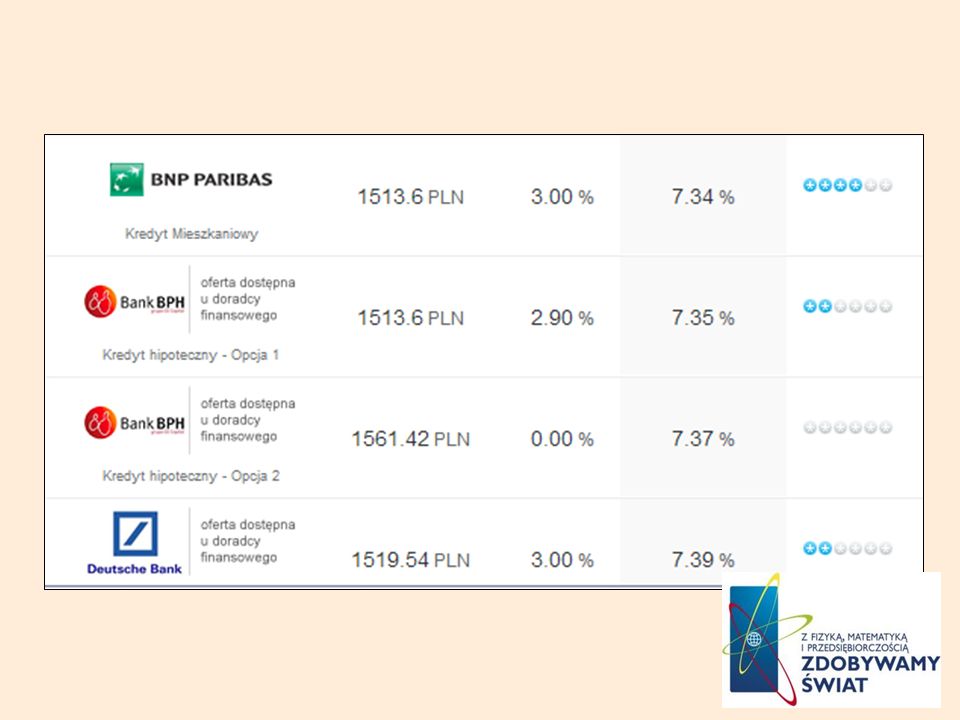

96

Najbardziej korzystne dla naszej rodziny są oferty GBS Bank, BNP PARIBAS i mBanku. Mają one najniższe raty, ze wszystkich. Po wyborze 3 najlepszych ofert rodzina udała się do poszczególnych placówek, aby dowiedzieć się czegoś więcej.

98

Po odwiedzeniu poszczególnych placówek rodzina postanowiła wziąć kredyt w BNP PARIBAS. Pomimo, że GBS Bank oferował niższą ratę, to procedury i umowy okazały się nie jasne. Rodzina przez najbliższe półtora roku będzie oddawać bankowi zł miesięcznie.

99

Zespół II – Kupujemy mieszkanie!

100

Mieszkanie w centrum Poznania

Ilość pokoi: 3 Pozostałe pomieszczenia: kuchnia, łazienka, piwnica Dodatki: balkon, miejsce parkingowe Powierzchnia: 92,2 m2 Cena rynkowa: PLN

101

Aby uzyskać potrzebne pieniądze na zakup tego mieszkania, rodzina planuje sprzedać stare oraz wziąć kredyt w banku. Ze sprzedaży starego domu uzyskają zł. Nowe mieszkanie trzeba będzie wyposażyć w potrzebne meble, dlatego muszą pożyczyć w sumie od banku zł.

102

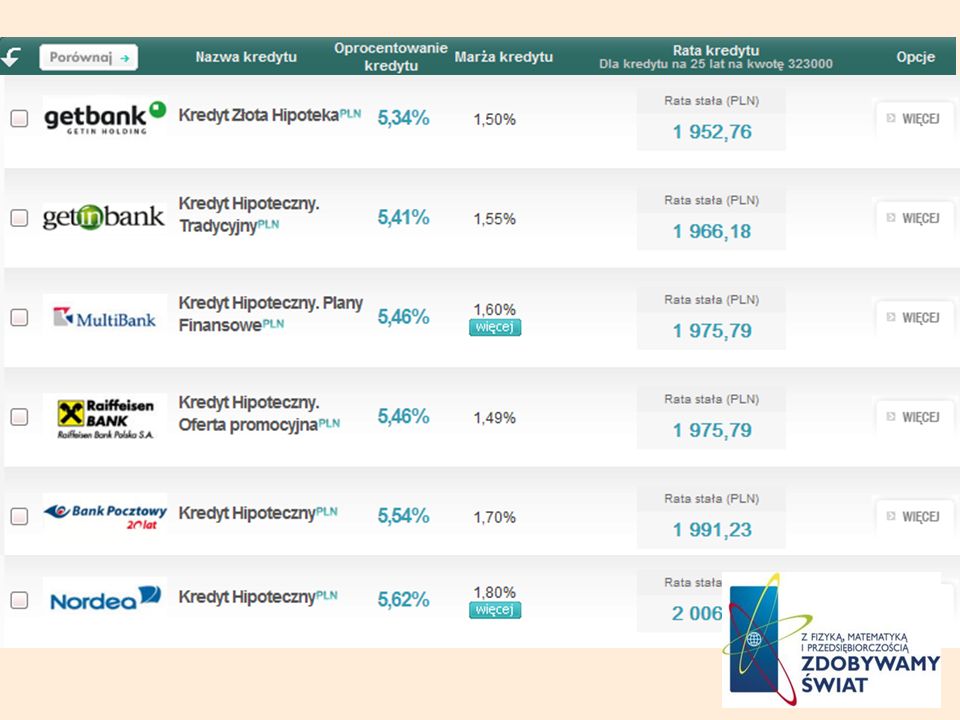

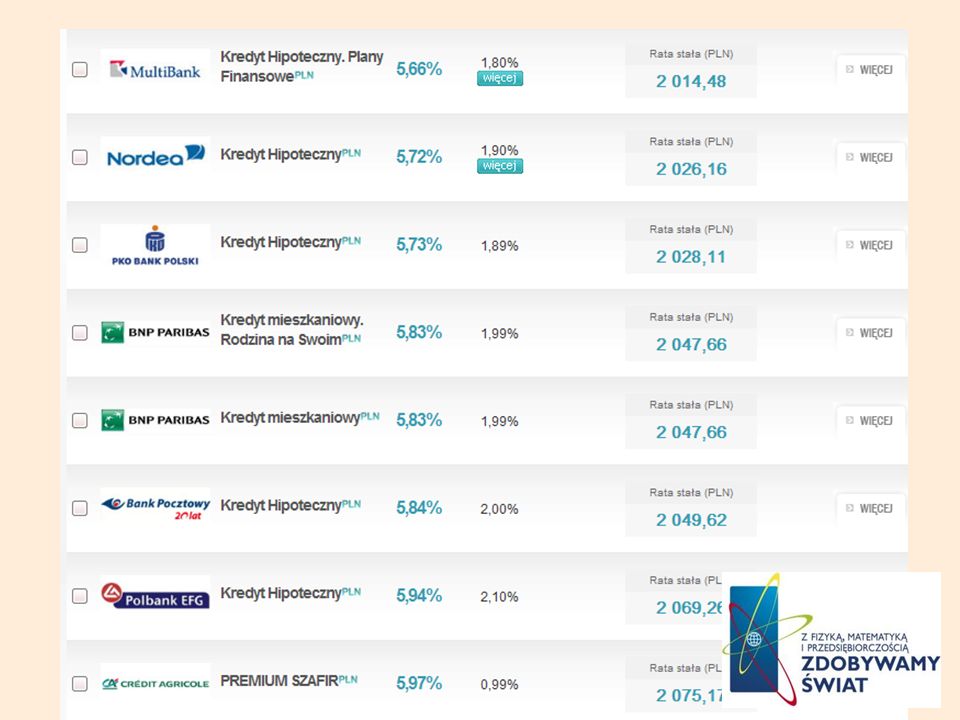

W celu znalezienia najlepszej oferty kredytu hipotecznego, swoje poszukiwania rozpoczęli od ich sprawdzenia przy pomocy Internetu.

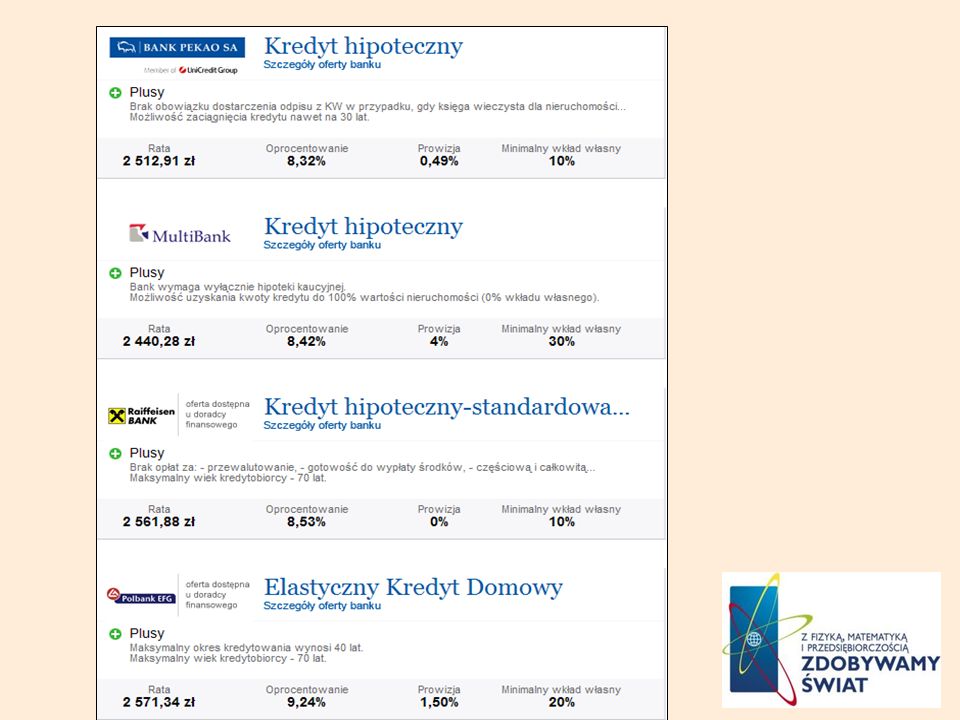

110

Z wszystkich 46 znalezionych ofert rodzina wybrała 3, które według nich są warte dalszego zainteresowania. Są to: getinbank, MultiBank i PKO Bank Polski. Rodzina początkowo podała je wstępnemu porównaniu. Następnie udała się do poszczególnych banków, aby tam otrzymać już bardzo konkretne i jasne informacje.

112

Nasza rodzina postanowiła wziąć kredyt w PKO Banku Polskim, ponieważ ich oferta wydaję się być najkorzystniejsza. Rodzina będzie spłacać swój kredyt przez 25 lat. Miesięczna rata wyniesie: 2 213, 34 zł. Całkowity koszt kredytu to ,52 zł.

113

Zespół III – Kupujemy samochód!

114

Peugeot 308 CC Kabriolet, używany Rok produkcji: 2009

Przebieg: km Rodzaj paliwa: benzyna Moc: 110 kW (150 KM) Ręczna skrzynia biegów Cena: PLN

Ręczna skrzynia biegów. Cena: PLN.")

115

Toyota Yaris II Używany Rok produkcji: 2008 Przebieg: 168 000 km

Rodzaj paliwa: diesel Moc: 90 KM Ręczna skrzynia biegów Cena: PLN

116

Nasza rodzinka ma już dosyć poruszania się jednym samochodem

Nasza rodzinka ma już dosyć poruszania się jednym samochodem. Z tego powodu chcą wymienić swój obecny samochód na dwa inne. Oczywiście zdają sobie sprawę z tego, że będą zmuszeni wziąć kredyt w banku.

117

Po sprzedaży swojego starego samochodu będą posiadać 25 000 zł

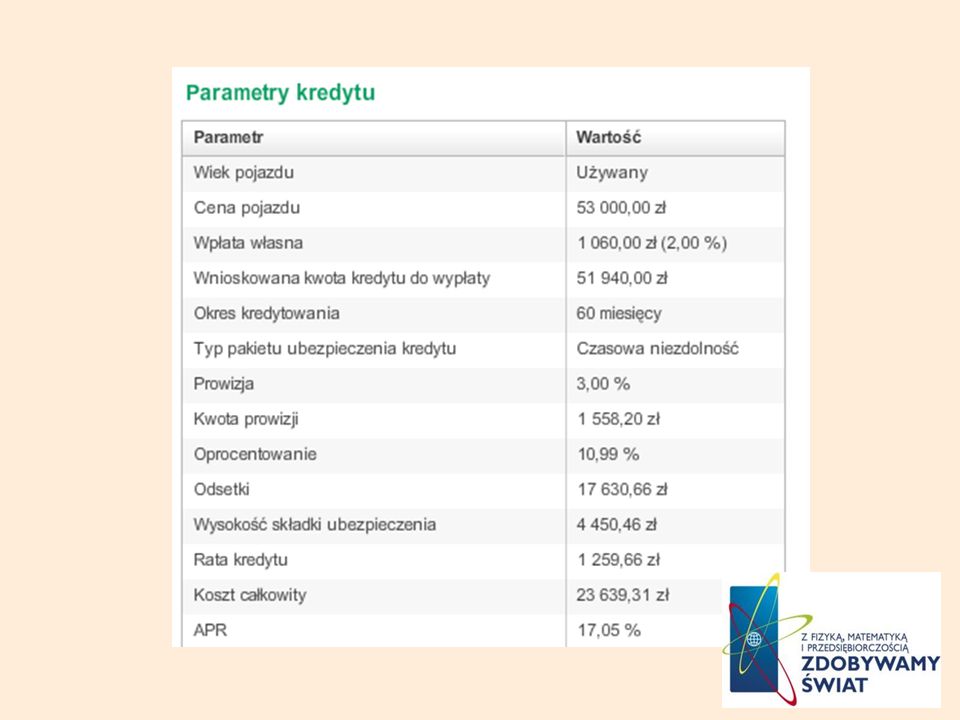

Po sprzedaży swojego starego samochodu będą posiadać zł. Kwota ta starczy na zakup Toyoty, ale na kupno Peugeota już nie. Dlatego rodzinka chcę pożyczyć od banku zł. Z tego powodu postanowili na samym początku sprawdzić oferty banków w Internecie.

118

Rodzina postanowiła wziąć kredyt w banku CRÉDIT AGRICOLE, ponieważ jego oferta jest korzystna i należy do grona lepszych dostępnych na rynku.

120

Rodzina będzie spłacać zaciągnięty kredyt przez 5 lat

Rodzina będzie spłacać zaciągnięty kredyt przez 5 lat. Rata miesięczna będzie wynosić 1259,66 zł. Dzięki temu kredytowi oboje rodziców będą mogli podróżować w końcu swoim własnym samochodem.

121

RODZINY NOWAKÓW ORAZ KOWALSKICH I ICH NOWE DOMY

122

Na jednym z wykładów, które odbyły się w tym semestrze, zajęliśmy się naszym tematem. Postanowiliśmy stworzyć dwie rodziny, które będą budowały sobie nowe domy. Oczywiście padło na Kowalskich i Nowaków. Dwa najpopularniejsze nazwiska w Polsce.

123

Początkowo wypisaliśmy wszystkie naszym zdaniem istotne dane na temat każdej z rodzin. Między innymi: ilość członków rodziny, wiek osób w wieku produkcyjnym, miesięczne zarobki, zawód, wartość posiadanych środków własnych wartość ich obecnego mieszkania koszt budowy i wyposażenia nowego domu wartość kredytu. Po zakończeniu tych czynności podzieliliśmy się na dwie grupy. Tym razem żeńska i męską. Grupa tworzona przez dziewczyny zajęła się rodziną Nowaków. Natomiast Kowalscy zostali przydzieleni chłopakom.

124

Każda z grup musiała przygotować opis rodziny i ich nowej inwestycji

Każda z grup musiała przygotować opis rodziny i ich nowej inwestycji. Później z wyliczonymi całkowitymi kosztami budowy i wyposażenia domów. Musieliśmy sprawdzić oferty banków i na ich podstawie wybrać najkorzystniejszą dla danej rodziny.

125

O to co udało się nam osiągnąć…

126

RODZINA NOWAKÓW

127

Informacje na temat rodziny

Kamila i Marek Nowakowie (wiek: oboje 42 lata). Mają dwójkę dzieci w wieku gimnazjalnym: Macieja i Joannę. Są małżeństwem od 16 lat. Kamila jest stomatologiem i zarabia miesięcznie 10 tys. zł brutto. Marek pracuje we własnej kancelarii prawniczej. Miesięcznie zarabia 15 tys. zł brutto. Do pracy dojeżdżają samochodami. Kamila 2 letnią Toyotą Yaris, a Marek, również 2 letnią, Toyotą Avensis.

. Mają dwójkę dzieci w wieku gimnazjalnym: Macieja i Joannę. Są małżeństwem od 16 lat. Kamila jest stomatologiem i zarabia miesięcznie 10 tys. zł brutto. Marek pracuje we własnej kancelarii prawniczej. Miesięcznie zarabia 15 tys. zł brutto. Do pracy dojeżdżają samochodami. Kamila 2 letnią Toyotą Yaris, a Marek, również 2 letnią, Toyotą Avensis.")

128

Informacje na temat rodziny

Wraz z dziećmi mieszkają w 60 metrowym mieszkaniu w centrum Poznania. Jego obecna wartość rynkowa wynosi ok. 500 tys. zł. Cena obejmuje: 3 pokoje, kuchnię, łazienkę, balkon oraz miejsce parkingowe na parkingu podziemnym. Mieszkanie i samochody są ich prywatną własnością.

129

Informacje na temat rodziny

Małżonkowie są posiadaczami 1 ha ziemi pod lasem w ich rodzinnym mieście – Jarocinie, którą przeznaczą pod budowę jednopiętrowego dom o powierzchni 250 m2. Całkowity koszt budowy i wyposażenia ich nowego lokum wyniesie ok. 1 mln zł.

130

Informacje na temat rodziny

Środki na realizację swoich planów maja zamiar pozyskać ze sprzedaży starego mieszkania. Na lokacie bankowej mają ulokowane oszczędności w wysokości 150 tys. zł. Razem daje im to 650 tys. zł. Do przewidywanego 1 mln zł kosztów brakuje im jeszcze 350 tys. zł środków. Dlatego postanawiają wziąć kredyt hipoteczny. Są w stanie spłacać maksymalnie 5 tys. zł miesięcznie.

131

W celu wzięcia kredytu, sprawdzili oferty wielu banków

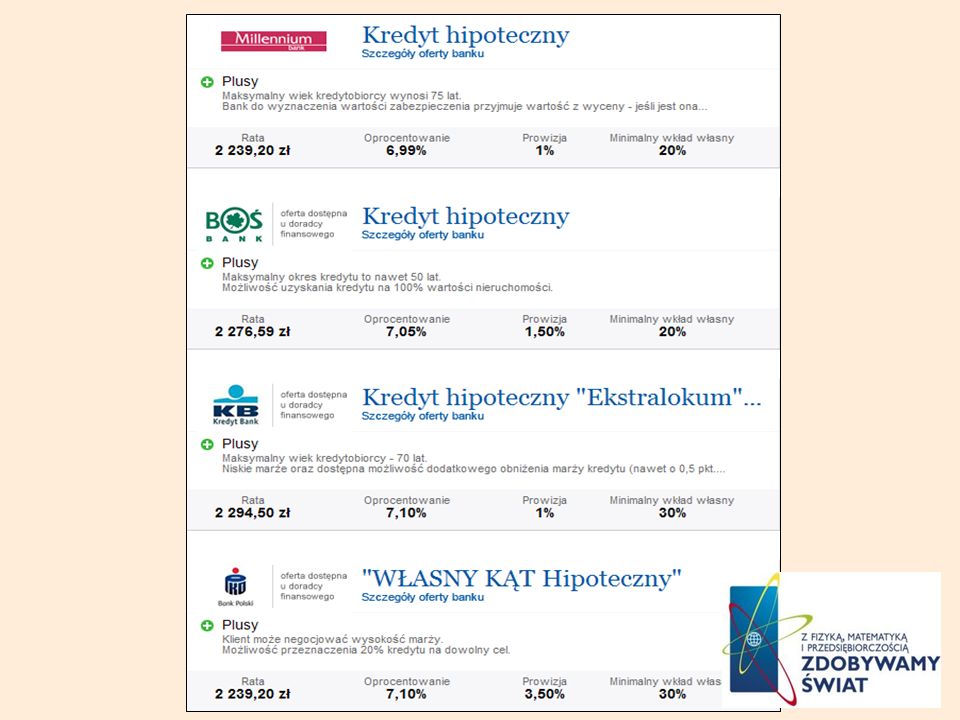

W celu wzięcia kredytu, sprawdzili oferty wielu banków. A oto efekty ich dochodzenia…

132

PORÓWNIANIE OFERT BANKÓW

138

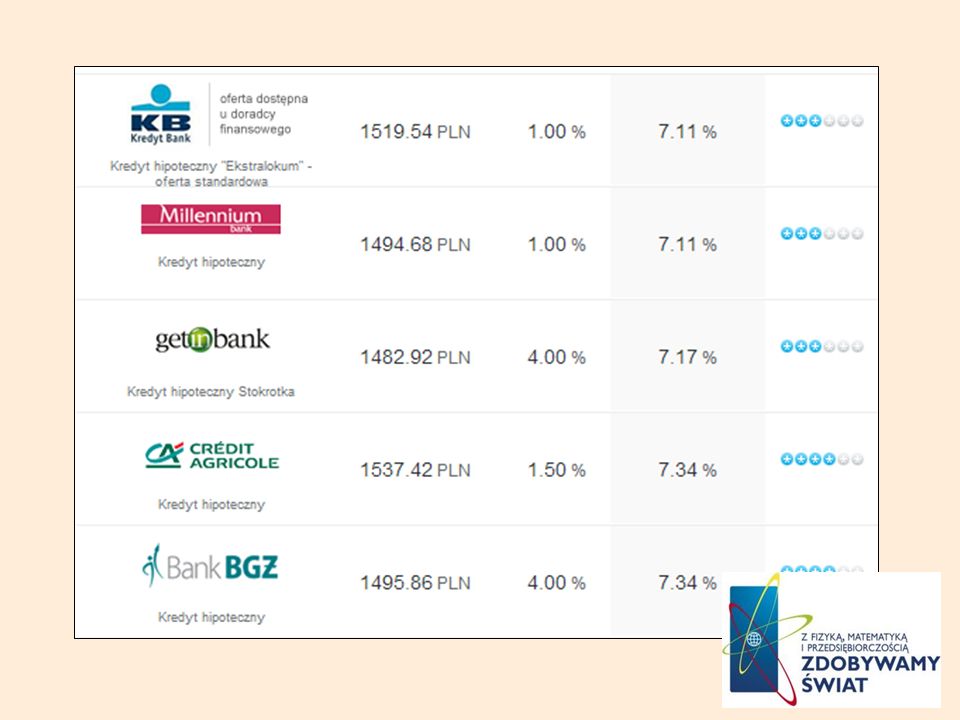

Gdy zebrali już wszystkie oferty, porównali je ze sobą pod względem oprocentowania i wysokości raty.

139

Pod względem oprocentowania :

najbardziej korzystny jest „Kredyt Hipoteczny” oferowany przez Millenium bank, gdzie oprocentowanie wynosi 6,99% a najmniej korzystnym kredytem jest „Elastyczny Kredyt Domowy” oferowany przez Polbank EFG, gdzie oprocentowanie wynosi 9,24%

140

Pod względem wysokości raty:

Najniższa rata jest oferowana przez PKO Bank Polski i Millenium Bank, ponieważ wynosi ,20 zł Najwyższą ratę rodzina Nowaków zapłaci w Polbanku EFG ,34 zł

141

Z wszystkich ofert wybrali 3 najkorzystniejsze

Z wszystkich ofert wybrali 3 najkorzystniejsze. Udali się to siedzib tych banków, aby poznać bardzo szczegółowe informacje na temat kredytów hipotecznych.

143

Podczas swoich wizyt dowiedzieli się, że koszty przyznania kredytu są najniższe w Millenium Banku – zł, a najwyższe w PKO Banku Polskim – zł.

144

Po przeanalizowaniu wszystkich czynników, Nowakowie stwierdzili, że najkorzystniejszy kredyt oferuje im Milenium Bank. Ponieważ po doliczeniu kosztów kredytu miesięczna rata wyniesie ok zł miesięcznie (przez 20 lat).

..")

145

RODZINA KOWALSKICH

146

Informacje na temat rodziny

Agnieszka i Marcin żyją w wolnym związku. Mają odpowiednio 24 i 25 lat. Są rodzicami 2 letniej Amelki. Agnieszka jest na drugim roku stacjonarnych studiów zarządzania i pracuje na pół etatu jako kasjerka w „Super Samie” za 800 zł brutto miesięcznie. Marcin nie posiada wyższego wykształcenia. Prowadzi własny warsztat samochodowy, w którym zarabia 5 tys. zł brutto miesięcznie. Agnieszka porusza się na co dzień 17 – letnim Fordem Mondeo. Marcin jeździ Simsonem Enduro.

147

Informacje na temat rodziny

Rodzina mieszka w Jarocinie w 30 metrowym mieszkaniu z jednym pokojem, kuchnią i łazienką. Jego obecna wartość na rynku nieruchomości wynosi 100 tys. zł.

148

Informacje na temat rodziny

Para chce się przeprowadzić do Poznania i zamieszkać w 2 – pokojowym mieszkaniu, niedaleko centrum o powierzchni 50 m2. Potrzebne meble mają zamiar przewieź ze starego mieszkania. Koszt zakupu mieszkania wyniesie 245 tys. zł.

149

Informacje na temat rodziny

Para posiada 15 tys. zł oszczędności. Po doliczeniu zysku związanego ze sprzedażą starego mieszkania ( 100 tys. zł), posiadają 115 tys. zł własnych środków pieniężnych. Aby zakupić mieszkanie potrzebują jeszcze zł. Zamierzają je „pożyczyć” je z banku.

, posiadają 115 tys. zł własnych środków pieniężnych. Aby zakupić mieszkanie potrzebują jeszcze zł. Zamierzają je „pożyczyć je z banku.")

150

Z tego powodu sprawdzili w Internecie oferty kredytowe różnych banków…

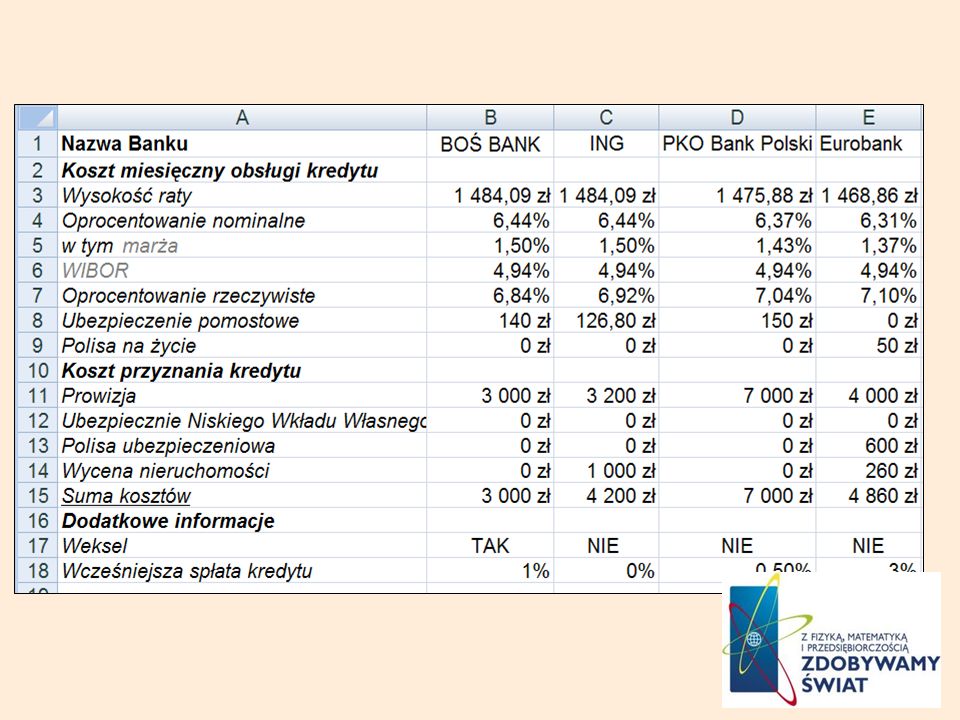

156

Po sprawdzeniu ofert, Kowalscy wybrali 4 najlepsze oferty:

Eurobank (1468,86 zł) PKO Bank Polski (1475,88 zł) ING (1484,09 zł) BOŚ BANK (1484,09 zł)

PKO Bank Polski (1475,88 zł) ING (1484,09 zł) BOŚ BANK (1484,09 zł)")

158

Po przeanalizowaniu wszystkich danych rodzina Nowaków postanowiła wziąć kredyt w Eurobanku, ponieważ posiada on najkorzystniejszą ofertę dla tej rodziny.

159

Źródła: www.poradnik.ngo.pl www.wikipedia.pl

„Kompendium wiedzy o ekonomii” (Wydawnictwo Naukowe PWN)

")

160

Podsumowanie Właśnie zakończyliśmy pracę nad prezentacją, która jest podsumowanie 5 semestru projektowego. Podczas jej przygotowania były lepsze i gorsze chwile, ale ostateczny efekt naszej pracy bardzo się nam podoba. „Źródła finansowania gospodarstwa domowego” to nie jest prosty temat. Rozpoczynając pracę nad nim nasza wiedza o nim była na bardzo niskim poziomie. Jednak zajęcia, wykłady oraz godziny spędzone przy tworzeniu prezentacji, pogłębiły ją i pokazały, że pozornie skomplikowane finansowanie domowych inwestycji jest tak naprawdę łatwe.

161

To już koniec… Ta prezentacja, jest także ostatnią w całym projekcie. Te dwa i pół roku spędzone wspólnie umożliwiło nam spotkanie wielu ciekawych osobistości, poznanie nowych osób, zżycia się i pozyskanie nowej bardzo przydatnej w przyszłym życiu wiedzy. Dzięki temu projektowi dziesięć młodych osób stworzyło wspaniale funkcjonującą grupę, która potrafiła się wspólnie bawić i pracować. Grupę, która pomimo pewnych niepowodzeń i wewnętrznych zgrzytów, nie poddawała się i brnęła dalej. Mamy nadzieje, że nasza ciężka praca nie pójdzie na marne i osiągniemy postawiony sobie cel.

162

„Tylko praca daje nam okazję odkryć nam nas samych, pokazać to czym naprawdę jesteśmy, a nie tylko to, na co wyglądamy” (Joseph Conrad)

.")

Podobne prezentacje

>")

>")