Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

- prąd - gaz - ubezpieczenia.")

1

Edukacja finansowa, podstawa bezpieczeństwa finansowego

Edukacja finansowa, podstawą bezpieczeństwa finansowego Zarabianie pieniędzy NAUKA PRACA CZAS WOLNY Wydatki obowiązkowe w czasie aktywności zawodowej OPŁATY - czynsz - telefon (stacjonarny, komórkowe, internet) - prąd - gaz - ubezpieczenia - samochód (naprawa, paliwo, oleje, przeglądy itd.) - edukacja dzieci (składki w szkole, wycieczki, zabawy …) UŻYWKI (alkohol, papierosy, słodycze) IMPREZY, (urodziny, imieniny, wesela, komunie, sylwester itd.) WCZASY I ZIMOWISKA ZAKUPY - żywność - odzież - leki - urządzenia mieszkania (meble, sprzęt AGD, komputer itp.) - dla dzieci (kieszonkowe, komputer, słodycze lub inne …) sfdwfdsf

- prąd. - gaz. - ubezpieczenia. - samochód (naprawa, paliwo, oleje, przeglądy itd.) - edukacja dzieci (składki w szkole, wycieczki, zabawy …) UŻYWKI (alkohol, papierosy, słodycze) IMPREZY, (urodziny, imieniny, wesela, komunie, sylwester itd.) WCZASY I ZIMOWISKA. ZAKUPY. - żywność. - odzież. - leki. - urządzenia mieszkania (meble, sprzęt AGD, komputer itp.) - dla dzieci (kieszonkowe, komputer, słodycze lub inne …) sfdwfdsf.")

2

PLANOWANE WYDATKI W NAJBLIŻSZYCH LATACH

Co chcesz jeszcze osiągnąć pracując zawodowo? NOWY SAMOCHÓD ? NOWE MIESZKANIE ? DOM ? ATRAKCYNE WCZASY ? ??? Czy możesz mieć coś więcej, z tego, co dzisiaj zarabiasz?

3

Edukacja finansowa, podstawą bezpieczeństwa finansowego

Wydawanie pieniędzy NAUKA PRACA CZAS WOLNY Wydatki obowiązkowe w czasie emerytury OPŁATY - czynsz - telefon (stacjonarny, komórkowe, internet) - prąd - gaz - ubezpieczenia - samochód (naprawa, paliwo, oleje, przeglądy itd.) - wnuki - edukacja dzieci (składki w szkole, wycieczki, zabawy …) UŻYWKI (alkohol, papierosy, słodycze) IMPREZY, (urodziny, imieniny, wesela, komunie) WCZASY I ZIMOWISKA ZAKUPY - żywność - odzież - leki, ZDROWIE - urządzenia mieszkania (meble, sprzęt AGD - dla wnuków (kieszonkowe, słodycze i inne …)

- prąd. - gaz. - ubezpieczenia. - samochód (naprawa, paliwo, oleje, przeglądy itd.) - wnuki. - edukacja dzieci (składki w szkole, wycieczki, zabawy …) UŻYWKI (alkohol, papierosy, słodycze) IMPREZY, (urodziny, imieniny, wesela, komunie) WCZASY I ZIMOWISKA. ZAKUPY. - żywność. - odzież. - leki, ZDROWIE. - urządzenia mieszkania (meble, sprzęt AGD. - dla wnuków (kieszonkowe, słodycze i inne …)")

4

= Edukacja finansowa, podstawą bezpieczeństwa finansowego PRACA

CZAS WOLNY NAUKA Czy wydatki na emeryturze zmniejszą się? OPŁATY OPŁATY - czynsz - czynsz - telefon - telefon - prąd - prąd - gaz - gaz - ubezpieczenia - ubezpieczenia - samochód - samochód - edukacja dzieci = - wnuki UŻYWKI UŻYWKI IMPREZY IMPREZY WCZASY I ZIMOWISKA WYCIECZKI ZAKUPY ZAKUPY - żywność - żywność - odzież - odzież - leki - leki, ZDROWIE - urządzenia mieszkania - urządzenia mieszkania - dla dzieci - dla dzieci

5

OSZCZĘDNOŚCI Brakujące 60-70%

Czyli, wydatki na emeryturze nie zmniejszą się, a wręcz mogą się zwiększyć. A na ile można liczyć, będąc już na emeryturze? Na więcej, mniej czy tyle samo co zarabialiśmy przed emeryturą? OSZCZĘDNOŚCI Brakujące 60-70% Dobrze zainwestowane 30 – 40 % EMERYTURA NAUKA PRACA CZAS WOLNY Żeby chociaż utrzymać dotychczasowy poziom życia, trzeba uzyskać stały dochód w wysokości ok. 60 – 70 % ostatnich zarobków Skąd go uzyskać? Jeżeli nie będzie dodatkowego stałego dochodu, to trzeba będzie z wielu rzeczy rezygnować, np. z OPŁAT, ŻYWNOŚCI, LEKÓW, … Bo nie jest możliwe, aby za pieniądze mniejsze o 60 – 70 %, mieć to samo, co przed emeryturą

6

Co chciałbyś/chciałabyś robić, nie pracując zawodowo?

??? Korzystać z życia? Czy dorabiać do życia? Na co jesteś przygotowany/a? Co zrobiłeś/zrobiłaś do tej pory, aby się zabezpieczyć finansowo?

7

Od Ciebie zależy Twoja przyszłość

Dlatego trzeba już dzisiaj coś zrobić, aby zapobiec nędzy na EMERYTURZE, aby na emeryturze korzystać z życia a nie dorabiać do życia Jak to zrobić? Jest tylko jeden sposób Trzeba posiadać kapitał w takiej wysokości, aby po zainwestowaniu jego, na jak najwyższy %, otrzymywać co miesiąc brakujący dochód. Jeżeli go nie masz, to najwyższy czas zacząć go budować, a jest to łatwe i przyjemne. Trzeba tylko znać zasady procentu składanego i posiadać wiedzę. Lub skorzystać z wiedzy i doświadczenia INNYCH.

8

PODSTAWOWE CELE FINANSOWE

OSŁONA FINANSOWA Od 6 do 12 Twoich miesięcznych wydatków, z których wolno Ci skorzystać jedynie w przypadku: - CHOROBY - UTRATY PRACY - PRZYTRAFIENIA SIĘ NIESZCZĘŚCIA BEZPIECZEŃSTWO FINANSOWE Twój kapitał, który daje Tobie i Twoim najbliższym, odsetki w wysokości Twoich wydatków 100 x miesięczne wydatki = potrzebny kapitał WOLNOŚĆ FINANSOWA 100 x miesięczna cena Twoich marzeń = cena finansowej wolności Kapitału nie wolno naruszyć, osiągając go, stajesz się niezależny finansowo

9

W jakim czasie chcesz to osiągnąć?

Edukacja finansowa, podstawą bezpieczeństwa finansowego Czy interesuje Cię, aby zrealizować te CELE? Co zamierzasz zrobić, aby ten cel zrealizować? W jakim czasie chcesz to osiągnąć? Czy posiadasz już jakieś wolne środki przeznaczone na ten cel?

10

Edukacja finansowa, podstawą bezpieczeństwa finansowego

Gdyby istniała taka lokata, aby niewielkim stosunkowo wysiłkiem zbudować odpowiedni kapitał, to czy zaczniecie Państwo oszczędzać na swoją przyszłość? Ile na dzień dzisiejszy jesteście Państwo w stanie odłożyć? ???

11

BANK INWESTYCJE 10 - 14 % 14 – 16 % 2 – 4 % 14 – 16 % KREDYTY

I tak może ustawowo obrócić tymi samymi pieniędzmi aż 9 razy BANK 2 – 4 % 14 – 16 % Gdzie większość Polaków trzyma pieniądze? KREDYTY INWESTYCJE (np. fundusze inwestycyjne) 14 – 16 %

14 – 16 %")

12

Obliczanie kapitału nam potrzebnego

Edukacja finansowa, podstawą bezpieczeństwa finansowego Obliczanie kapitału nam potrzebnego Jeżeli dzisiaj zarabiamy np. 2000 zł miesięcznie, to z ZUS-u otrzymamy ok. 800 zł emerytury Brakuje nam 1200 zł miesięcznie Aby uzyskać 1200 zł co miesiąc, musimy mieć kapitał w wysokości zł Wysokość potrzebnego kapitału jest zależna od czasu oszczędzania i kwoty oszczędzanej. Mało czasu X WYSOKA SKŁADKA = WYSOKI KAPITAŁ Dużo czasu X niska składka = WYSOKI KAPITAŁ Czas pracuje dla nas, pomnażając nasz kapitał. Czyli, im więcej czasu tym lepiej.

13

Edukacja finansowa, podstawą bezpieczeństwa finansowego

Przykład: oszczędzanie po 2400 zł rocznie, przez 30 lat, ( zł) daje: zł Oszczędzanie jednorazowo zł, po 30 latach daje: zł oszczędzanie po 2400 zł rocznie, przez pierwsze 5 lat (wpłacono zł) po 30 latach daje: zł oszczędzanie po 2400 zł rocznie przez 25 lat ( wpłacono zł) daje zł oszczędzanie po 2400 zł, przez 10 lat, daje zł Żeby uzyskać w 10 lat kwotę zł, trzeba rocznie odkładać po zł * Obliczenia przy założeniu 14 % zysku

daje: zł. Oszczędzanie jednorazowo zł, po 30 latach daje: zł. oszczędzanie po 2400 zł rocznie, przez pierwsze 5 lat (wpłacono zł) po 30 latach daje: zł. oszczędzanie po 2400 zł rocznie przez 25 lat ( wpłacono zł) daje zł. oszczędzanie po 2400 zł, przez 10 lat, daje zł. Żeby uzyskać w 10 lat kwotę zł, trzeba rocznie odkładać po zł. * Obliczenia przy założeniu 14 % zysku.")

14

ODKŁADAM Czas skończyć pracę !!! 3 000 zł rocznie Po 30 latach zł MAM UZBIERANE Powinno wystarczyć WYBIERAM PO 6 000 zł co miesiąc !!! Po 15 latach zł WYBRAŁEM A może coś zostało? Jestem bez pieniędzy ! Sprawdzę zł mam jeszcze … HURA !!! * średnioroczny zysk 13,4 %

15

Edukacja finansowa, podstawą bezpieczeństwa finansowego

W tym momencie możemy mówić, że klient został: RENTIEREM Nie mylić z „RENCISTĄ”

16

ILE KOSZTUJE CIĘ ZASTANAWIANIE SIĘ

Odkładając zł na rok, przy średnim zysku 14 % złotych Po 20 latach masz uzbierane złotych NOWY DOM Po 30 latach masz uzbierane a więc: 10 lat zastanawiania, kosztuje Cię zł DOBRY SAMOCHÓD 1 rok zastanawiania, kosztuje Cię zł 2 – tygodniowe wczasy 1 miesiąc zastanawiania, kosztuje Cię 6 410 zł Pełen bak paliwa 1 dzień zastanawiania, kosztuje Cię 214 zł 1 godzina zastanawiania, kosztuje Cię 8,91 zł Kupon Toto-lotka 1 minuta zastanawiania, kosztuje Cię 0,15 zł

17

Co musi charakteryzować dobrą lokatę pieniędzy?

Edukacja finansowa, podstawą bezpieczeństwa finansowego Co musi charakteryzować dobrą lokatę pieniędzy? PEWNOŚĆ (gwarancje) ZYSK (dobre oprocentowanie) KORZYŚCI PODATKOWE DOSTĘPNOŚĆ PRZEANALIZUJMY OFERTY DOSTĘPNE NA POLSKIM RYNKU POD TYM KĄTEM?

ZYSK (dobre oprocentowanie) KORZYŚCI PODATKOWE. DOSTĘPNOŚĆ. PRZEANALIZUJMY OFERTY DOSTĘPNE NA POLSKIM RYNKU POD TYM KĄTEM")

18

Gdzie można lokować pieniądze dzisiaj?

Edukacja finansowa, podstawą bezpieczeństwa finansowego Gdzie można lokować pieniądze dzisiaj? Gdzie można zyskać a nie ma dużego ryzyka straty i nie potrzeba dużego kapitału? BANKI TAK GIEŁDA NIE NIE NIERUCHOMOŚCI NIE BIZNES TAK FUNDUSZE INWESTYCYJNE TAK IKE TAK ( duże koszty) POLISY EMERYTALNO-RENTOWE

POLISY EMERYTALNO-RENTOWE.")

19

Życie to splot nieprzewidzianych okoliczności, które mogą zaważyć na Twojej finansowej przyszłości, ale nie powinny wpłynąć na kapitał, który gromadzisz z myślą o swoim dziecku i przyszłości! Oto tylko niewielka lista możliwych niespodzianek losu. - udzielone poręczenia i gwarancje, - spory na tle podziału majątku, - rozwód i podział majątku, - nieuczciwy kontrahent, - nieuczciwy wspólnik, - konflikty pomiędzy wspólnikami, - błąd lub zaniedbanie, - bankructwo posiadanego przedsiębiorstwa.

20

JAK FUNKCJONUJE FUNDUSZ INWESTYCYJNY?

Fundusz Inwestycyjny jest osobą prawną, której wyłącznym przedmiotem działalności jest lokowanie publicznie zebranych środków pieniężnych w określone w ustawie papiery wartościowe i inne prawa majątkowe. Fundusz zbywa i odkupuje jednostki uczestnictwa, które stanowią udziały uczestników (klientów) w aktywach funduszu. Bank Depozytariusz zobowiązany jest do bezpiecznego przechowywania aktywów funduszu. Zapewnia terminowe (zgodne z regulaminem) rozliczanie zawieranych transakcji i zapewnia, aby ogłaszanie wyników funduszu następowało w zgodzie z prawem i regulaminami funduszu. Aktywa funduszu są wydzielone z masy upadłościowej banku. Agent transferowy prowadzi Rejestr Uczestników Funduszu, obsługę klientów, księgowość funduszu Towarzystwo Funduszy Inwestycyjnych Decyzje inwestycyjne Agent Transferowy zlecenie Fundusz inwestycyjny Dystrybutor Bank Depozytariusz pieniądze Zlecenie na GPW Biuro maklerskie Potwierdzenie transakcji

w aktywach funduszu. Bank Depozytariusz zobowiązany jest do bezpiecznego przechowywania aktywów funduszu. Zapewnia terminowe (zgodne z regulaminem) rozliczanie zawieranych transakcji i zapewnia, aby ogłaszanie wyników funduszu następowało w zgodzie z prawem i regulaminami funduszu. Aktywa funduszu są wydzielone z masy upadłościowej banku. Agent transferowy prowadzi Rejestr Uczestników Funduszu, obsługę klientów, księgowość funduszu. Towarzystwo. Funduszy. Inwestycyjnych. Decyzje inwestycyjne. Agent Transferowy. zlecenie. Fundusz inwestycyjny. Dystrybutor. Bank Depozytariusz. pieniądze. Zlecenie na GPW. Biuro maklerskie. Potwierdzenie transakcji.")

21

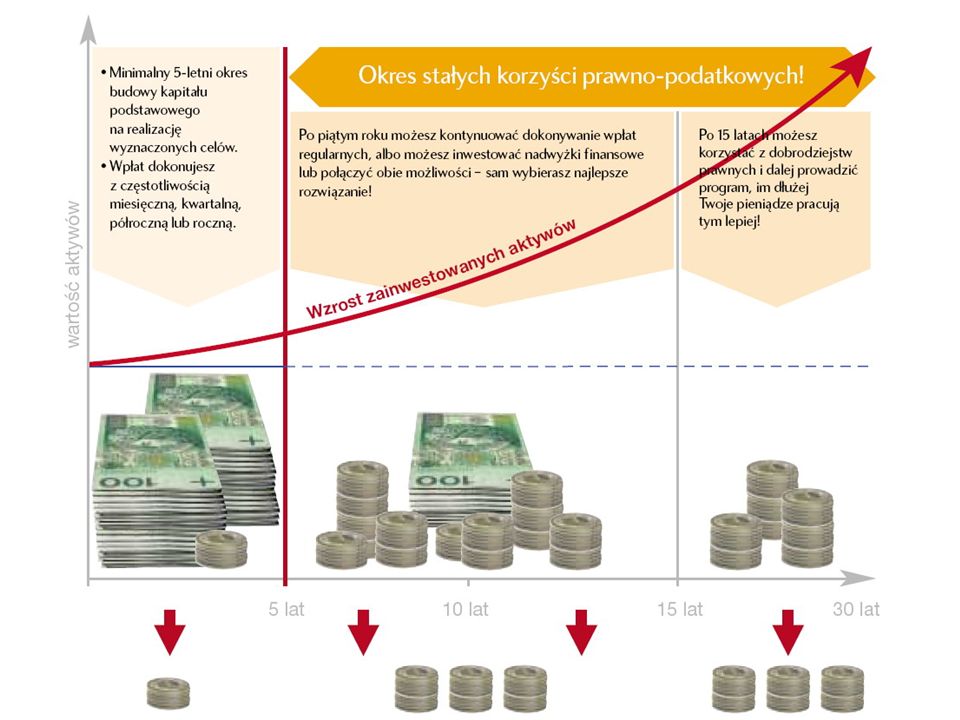

Wolne środki (wpłaty dodatkowe)

Dostępność MIESZKANIE STUDIA DZIECI SAMOCHÓD POMOC WNUKOM URLOP 5 składek rocznych Wolne środki (wpłaty dodatkowe) Kapitał bazowy „EMERYTURA” 30lat TWOJE BEZPIECZEŃSTWO + GWARANTOWANE 10% OCHRONY UBEZPIECZENIOWEJ

Kapitał bazowy. „EMERYTURA 30lat. TWOJE BEZPIECZEŃSTWO. + GWARANTOWANE 10% OCHRONY UBEZPIECZENIOWEJ.")

23

Wycinek wykresu z dużymi spadkami (okres 2 miesięcy)

")

24

Roczny wykres funduszy aktywnych

Roczny wykres funduszy aktywnych. Mimo 2-miesięcznych spadków (zaznaczone), wyniki są wysokie.

, wyniki są wysokie.")

Podobne prezentacje

>")