Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Dług publiczny Część 2

2

Welfare state a transfery Zobowiązania państwa prowadzą do dużych transferów, zwłaszcza że są one indeksowane To prowadzi często do deficytu budżetowego

3

Dług prywatny sektora finansowego współcześnie – przez gwarancje państwa dla depozytów i ochronę zaufania dla sektora finansowego (too big too fail) –ma tendencję do przekształcania się w dług publiczny Tak się stało w kryzysie 2009-2010

–ma tendencję do przekształcania się w dług publiczny Tak się stało w kryzysie")

4

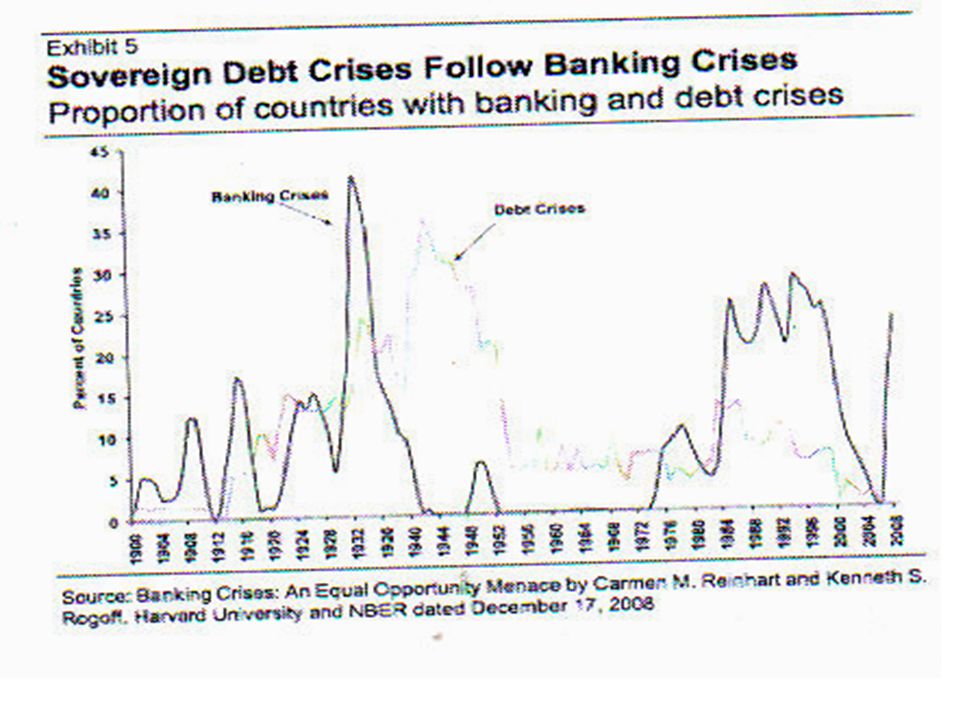

Dług a kryzys bankowy Po kryzysie bankowym zwykle następuje kryzys zadłużenia (badania C.Reinhart, K.Rogoff)

")

6

Wzrost długu w UE po kryzysie

7

Finansowanie długu

8

Kredyt jako źródło długu publicznego Kredyt banku centralnego kredyt banków komercyjnych (polskich, zagranicznych) Kredyty międzynarodowych instytucji finansowych

Kredyty międzynarodowych instytucji finansowych")

10

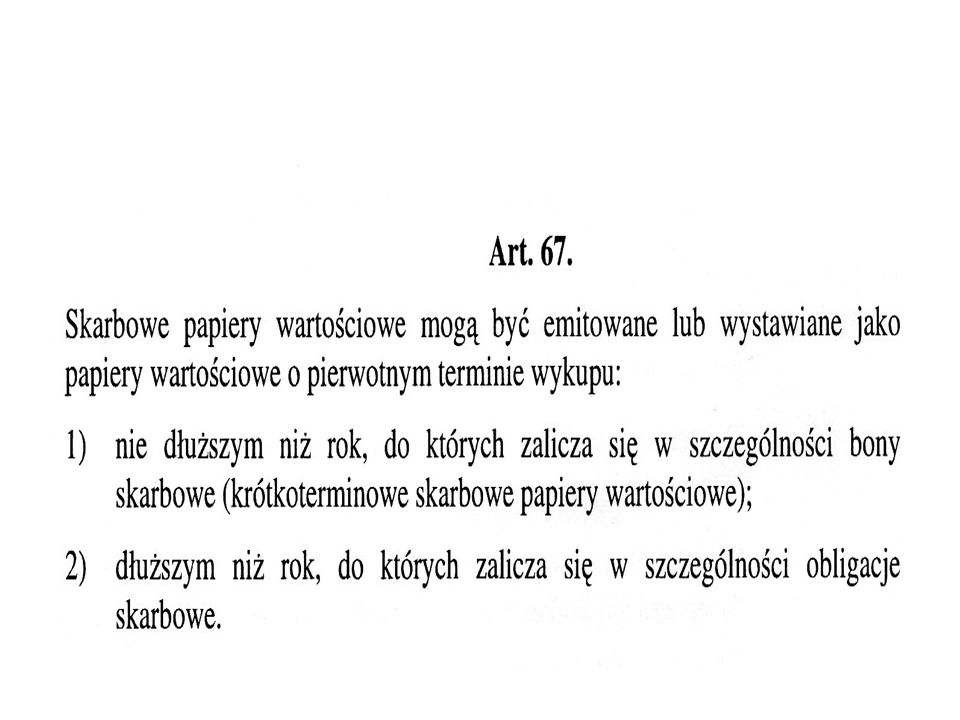

Papiery wartościowe jako źródło długu Bony skarbowe (do roku, płynnośc) Obligacje skarbowe 2,3,5.10.15,20,30 letnie USA: 100 letnie (?)

Obligacje skarbowe 2,3, ,20,30 letnie USA: 100 letnie ( )")

17

SID- skarbowe Instrumenty dłużne FINANSOWANIE DŁUGU

18

Obligacje SP-aktualna oferta (2015 r.) Obligacje dwuletnie o stałym oprocentowaniu DOS 04 17; sprzedaż: 01.04.2015 - 30.04.2015; oprocentowanie 2,00% w skali roku, stałe w okresie 2 lat, 100,00 zł, kapitalizacja, list emisyjny Obligacje dwuletnie o stałym oprocentowaniulist emisyjny Trzyletnie oszczędnościowe zmiennoprocentowe obligacje TOZ0418 sprzedaż:01.04.2015 - 30.04.2015,oprocentowanie 2,10% w pierwszym sześciomiesięcznym okresie odsetkowym,cena 100,00 zł wyplata odsetek co pół rokul; cist emisyjnyTrzyletnie oszczędnościowe zmiennoprocentowe obligacjel; cist emisyjny Obligacje czteroletnie indeksowaneCOI0419 sprzedaż 01.04.2015 - 30.04.2015,oprocentowanie 2,30% w pierwszym rocznym okresie odsetkowym, cena 100,00 zł oprocentowanie co rok, list emisyjny Obligacje czteroletnie indeksowanelist emisyjny Dzisięcioletnie emerytalne obligacje indeksowaneEDO0425 sprzedaż 01.04.2015 - 30.04.2015,oprocentowanie 2,50% w pierwszym rocznym okresie odsetkowym,cena 100,00 zł, kapitalizacja, list emisyjny Dzisięcioletnie emerytalne obligacje indeksowanelist emisyjny

Obligacje dwuletnie o stałym oprocentowaniu DOS 04 17; sprzedaż: ; oprocentowanie 2,00% w skali roku, stałe w okresie 2 lat, 100,00 zł, kapitalizacja, list emisyjny Obligacje dwuletnie o stałym oprocentowaniulist emisyjny Trzyletnie oszczędnościowe zmiennoprocentowe obligacje TOZ0418 sprzedaż: ,oprocentowanie 2,10% w pierwszym sześciomiesięcznym okresie odsetkowym,cena 100,00 zł wyplata odsetek co pół rokul; cist emisyjnyTrzyletnie oszczędnościowe zmiennoprocentowe obligacjel; cist emisyjny Obligacje czteroletnie indeksowaneCOI0419 sprzedaż ,oprocentowanie 2,30% w pierwszym rocznym okresie odsetkowym, cena 100,00 zł oprocentowanie co rok, list emisyjny Obligacje czteroletnie indeksowanelist emisyjny Dzisięcioletnie emerytalne obligacje indeksowaneEDO0425 sprzedaż ,oprocentowanie 2,50% w pierwszym rocznym okresie odsetkowym,cena 100,00 zł, kapitalizacja, list emisyjny Dzisięcioletnie emerytalne obligacje indeksowanelist emisyjny")

19

Konto IKE-Obligacje Konto IKE-Obligacje jest prowadzone na podstawie Umowy, którą można podpisać wyłącznie w Oddziałach Banku Polskiego bądź Punktach Obsługi Klientów Domu Maklerskiego PKO BP. W ramach Konta IKE-Obligacje można nabywać wszystkie rodzaje obligacji skarbowych oferowanych na rynku pierwotnym, tj. obligacje dwuletnie - DOS obligacje trzyletnie - TOZ obligacje czteroletnie - COI obligacje dzięsięcioletnie - EDO

20

Nowe obligacje resort finansów zaoferuje na razie tylko w listopadzie. Trzynastomiesięczne papiery oprocentowane będą na 3 proc. w skali roku, przy czym przez pięć miesięcy stawka wyniesie 1 proc., przez kolejnych siedem – 3 proc., a w 13. miesiącu oprocentowanie skoczy do 13 proc. Ministerstwo finansów wzoruje się więc na bankach, które często oferują klientom tzw. lokaty progresywne. Odsetki kapitalizowane będą co miesiąc, ale ze względu na formę oprocentowania wcześniejsze przedstawienie papierów do wykupu będzie nieopłacalne.resort finansów papierów

22

Oferowane na przetargach-hurtowe,po 1000 zł. Obligacje zerokuponowe (2 lata), 5 i 6 letnie, o stałym oprocentowaniu, 10,11 letnie,stałe oprocentowanie 20,21 letnie stałe oprocentowanie 30 letnie, stałe oprocentowanie Obligacje o zmiennym oprocentowaniu, uzaleznione od stawki WIBOR Obligacje o zmiennym oprocentowaniu uzaleznione od rentowności bonów skarbowych

, 5 i 6 letnie, o stałym oprocentowaniu, 10,11 letnie,stałe oprocentowanie 20,21 letnie stałe oprocentowanie 30 letnie, stałe oprocentowanie Obligacje o zmiennym oprocentowaniu, uzaleznione od stawki WIBOR Obligacje o zmiennym oprocentowaniu uzaleznione od rentowności bonów skarbowych.")

23

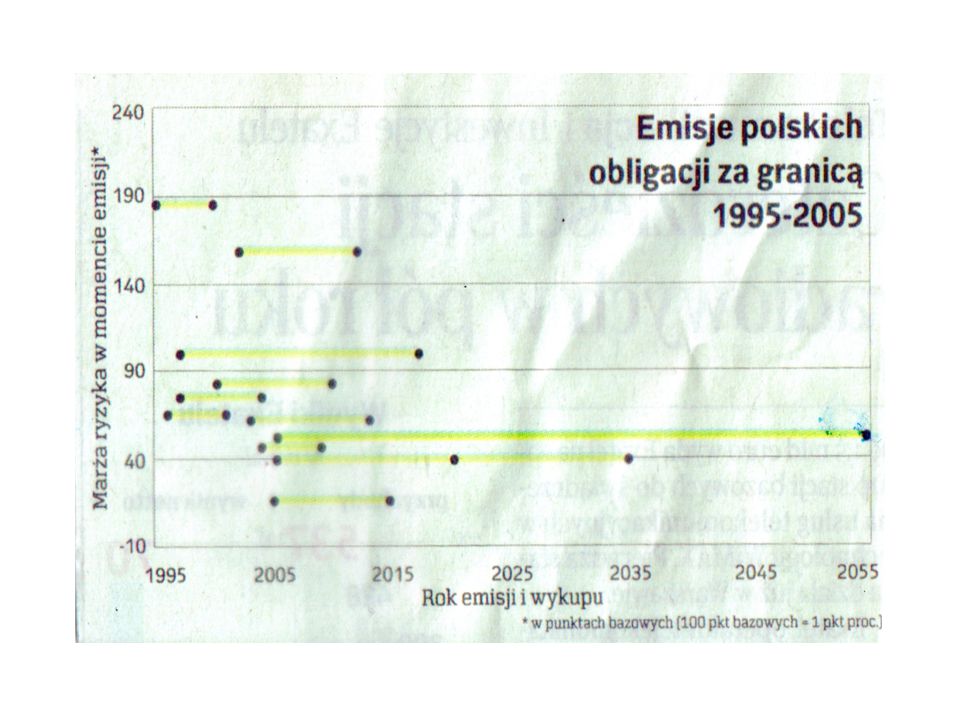

Obligacje skarbowe denominowane w walutach obcych, oferowane na rynkach zagranicznych 5,10,15,17, 20,30,50 lat W dolarach USD W jenach Frankach szwajcarskich Funtach brytyjskich

24

Obligacje skarbowe w Polsce to 90 % długoterminowych papierów dłuznych Bezpieczne Atrakcyjne dla inwestorów (jako bezpieczny port „safe heaven”) Mogą być publiczne (ponad 1 rok) lub niepubliczne

Mogą być publiczne (ponad 1 rok) lub niepubliczne")

25

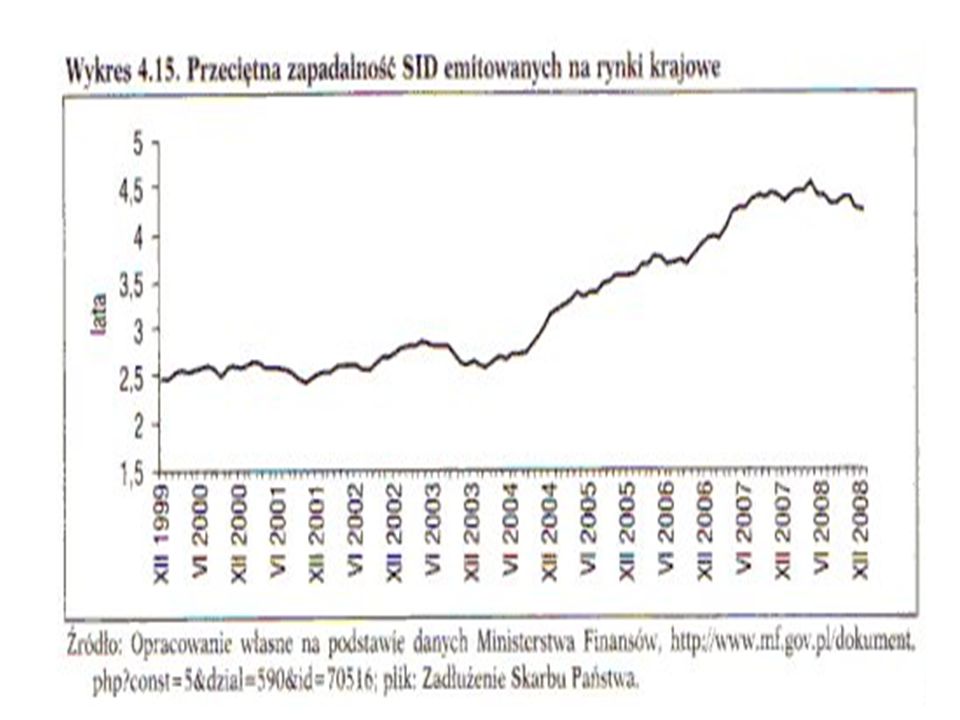

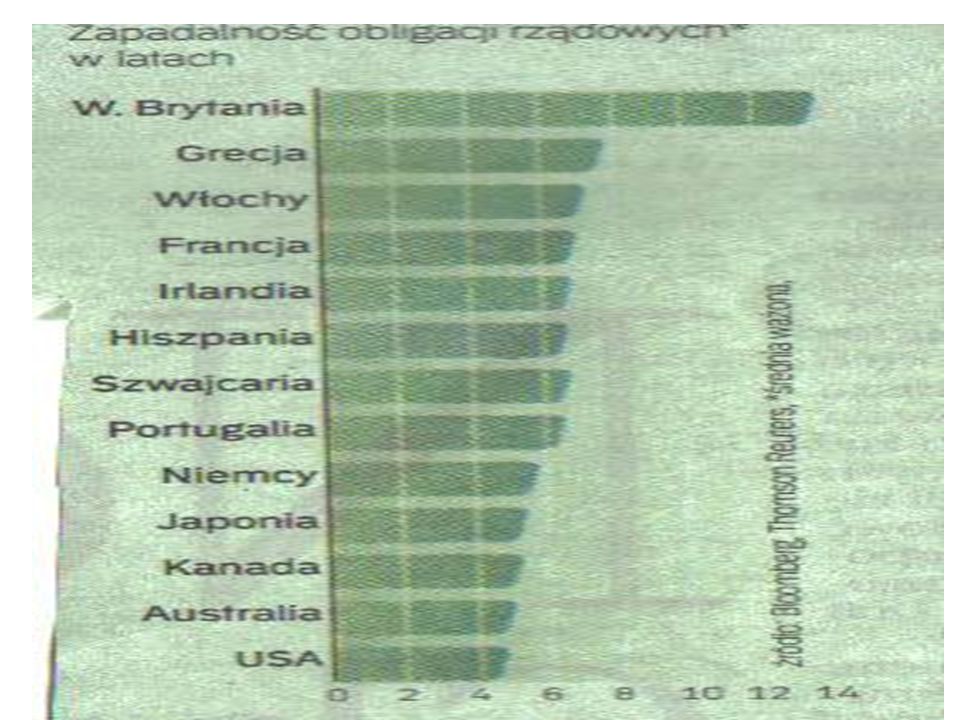

Zapadalność SID (maturity ) Skarbowe Instrumenty Dłużne Uwaga: im dłuższa zapadalność tym rząd (minister finansów) ma większe pole manewru

Skarbowe Instrumenty Dłużne Uwaga: im dłuższa zapadalność tym rząd (minister finansów) ma większe pole manewru")

26

Obok rentowności ważna jest zapadalność –daje pole manewru

28

Bank centralny a obligacje skarbowe

29

W autonomii banku centralnego chodzi zwłaszcza o zakazanie kupowania przez BC papierów skarbowych (poza tymi które służą do operacji otwartego rynku) W razie kupowania takich papierów następuje emisja pieniądza i łatwe powiększanie długu (obecnie w USA; FED skupuje papiery dłużne skarbowe na wtórnym rynku)

W razie kupowania takich papierów następuje emisja pieniądza i łatwe powiększanie długu (obecnie w USA; FED skupuje papiery dłużne skarbowe na wtórnym rynku)")

30

Cele Banku Centralnego (BC) i rządu: wspólne i rozbieżne Rozbieżne :bank dba o cel inflacyjny, nawet kosztem koniunktury Konieczna koordynacja polityki: to reguła policy MIX (+/-) W kryzysie przeważa koordynacja polityk (Polska, strefa euro,USA)

i rządu: wspólne i rozbieżne Rozbieżne :bank dba o cel inflacyjny, nawet kosztem koniunktury Konieczna koordynacja polityki: to reguła policy MIX (+/-) W kryzysie przeważa koordynacja polityk (Polska, strefa euro,USA)")

31

Bank centralny a Skarb Państwa i dług Po II wojnie bank centralny –BC-(w Europie) zwykle podlegał rządowi Banki centralne zostały znacjonalizowane (W.Brytania, Francja) Lata 80/90: postulat autonomii BC Wyjątek FED jest bankiem prywatnym (własnościowo) ale prezesa mianuje Prezydent „FED jest niezależny od rządu ale w ramach rządu”

zwykle podlegał rządowi Banki centralne zostały znacjonalizowane (W.Brytania, Francja) Lata 80/90: postulat autonomii BC Wyjątek FED jest bankiem prywatnym (własnościowo) ale prezesa mianuje Prezydent „FED jest niezależny od rządu ale w ramach rządu")

32

Monetyzacja długu Byłaby gdyby bak centralny kupował obligacje skarbowe bezpośrednio od ministra finansów W praktyce minister finansów,sprzedaje na rynku (przetarg) lub przez agenta. Bank Centralny może nabyć obligacje ale już na rynku (np. od banków). Nabywanie obligacji skarbowych ( i innych papierów dłużnych ) przez bank centralny na rynku to quantitative easing –zwiększanie płynności na rynku,po kryzysie

. Nabywanie obligacji skarbowych ( i innych papierów dłużnych ) przez bank centralny na rynku to quantitative easing –zwiększanie płynności na rynku,po kryzysie.")

33

Dług publiczny tworzy roszczenie które musi być spłacone; w konsekwencji wymusza dodatkową emisję pieniądza Tak się dzieje zwłaszcza w epoce pieniądza papierowego; kreacja pieniądza jest (teoretycznie) nieograniczona

nieograniczona")

34

Wpłaty z zysku NBP do budżetu

36

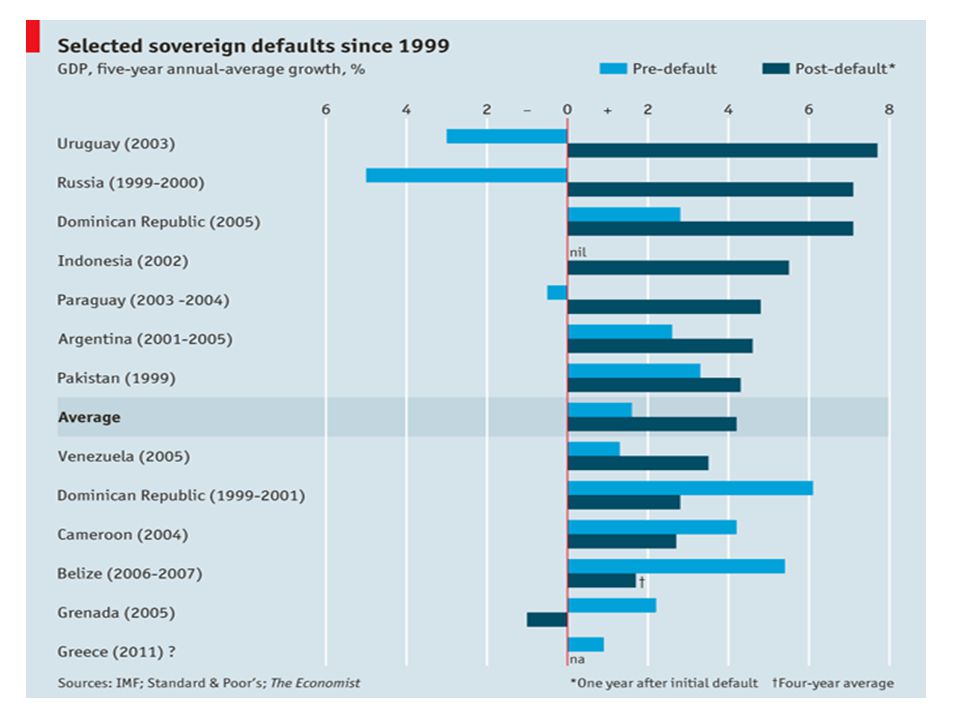

Niespłacenie długu-default Tzw. restrukturyzacja długu -mniejsze oprocentowanie -zmniejszona wielkośc długu - dłuższy czas spłaty Odmowa spłacenia-repudiacja

38

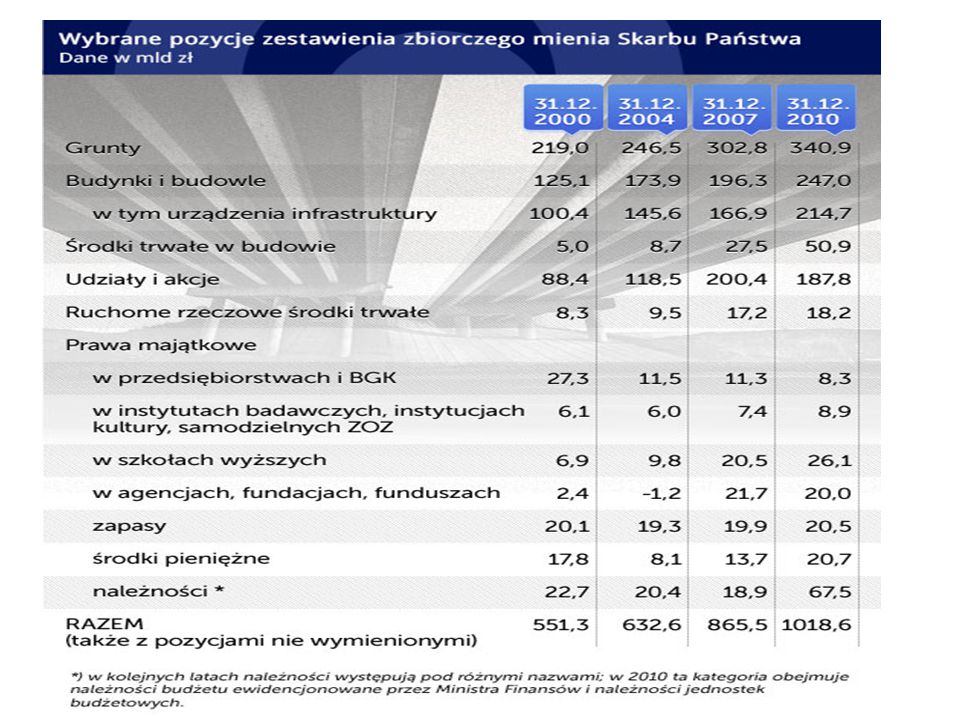

Dług a majątek Skarbu Państwa

40

W USA dług wynosi (2012 r.) 15 bln. ponad 100 % PKB ale majątek narodowy jest kilkakrotnie wyższy-ponad 50 bln.USD W ostateczności państwo zadłużone które nie jest w stanie spłacić długu zagranicznego może odpowiadać majątkiem własnym (jeśli wierzyciele będą w stanie go zająć, np. statki czy samoloty za granicą, budynki etc)

.")

41

Zarządzanie długiem Dług to olbrzymie aktywa, występujące i notowane na rynku finansowym Mają wpływ na cały rynek finansowy

42

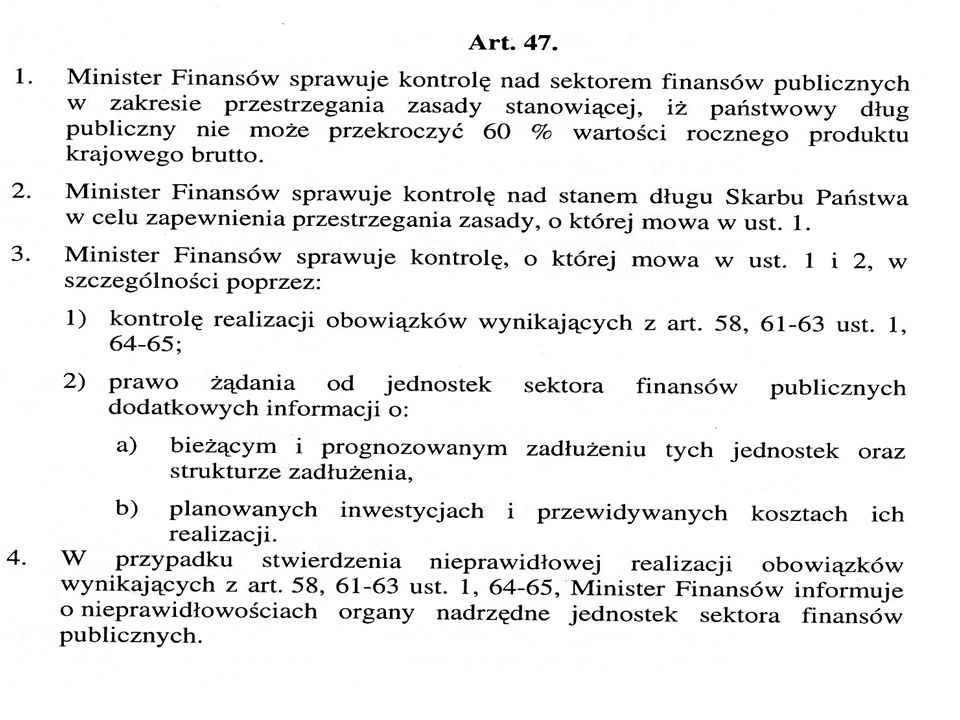

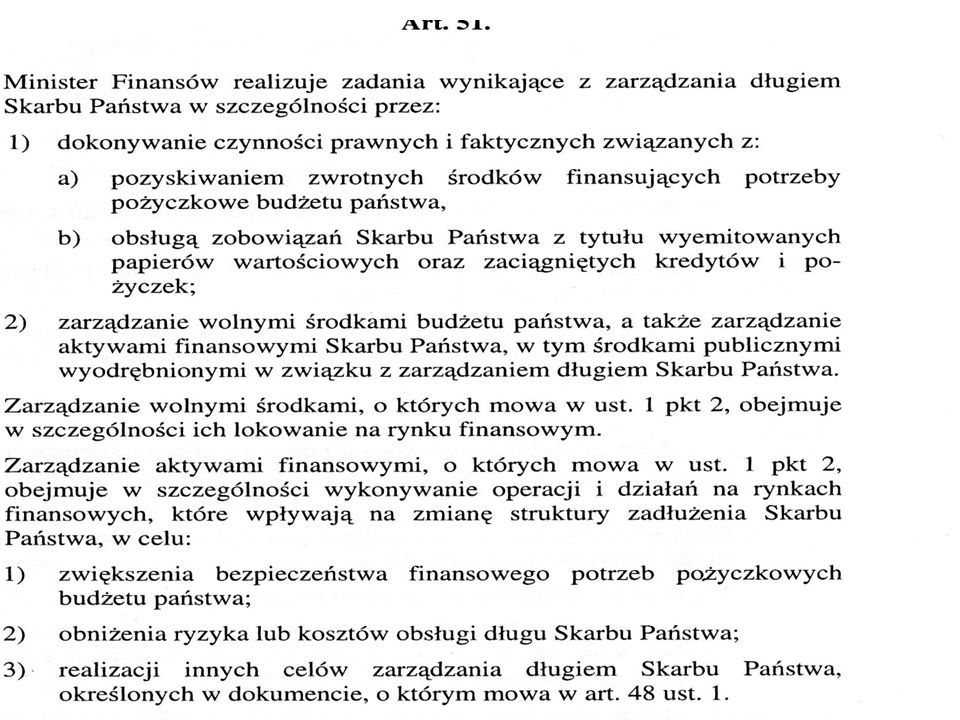

Kto zarządza dlugiem publicznym? W Polsce :Ministerstwo Finansów w przyszłości: może Bank Gospodarstwa Krajowego (?) Inne rozwiązania: specjalny organ powołany do zarządzania dlugiem W.Brytania: Bank centralny (BOE)

Inne rozwiązania: specjalny organ powołany do zarządzania dlugiem W.Brytania: Bank centralny (BOE).")

46

Długi jednostek i samorządu terytorialnego- też wchodzą do długu publicznego

51

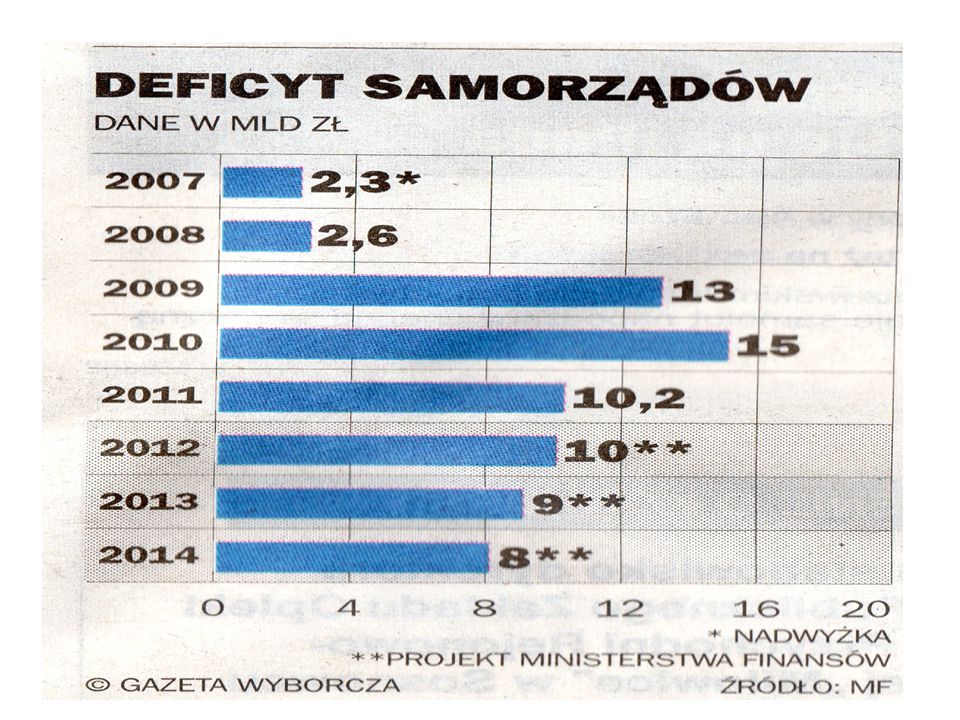

Deficyt samorządów terytorialnych Uwaga: o tym jest osobny slajd

52

Zadłużenie sektora samorządowewgo

54

Progi długu w Polsce

55

Progi -1 Dług:ponad 50 % PKB ale mniej niż 55 % Projekt ustawy budżetowej: relacja deficytu budżetu panstwa do dochodów nie może być większa niż w poprzednim roku Polska przekroczyła już ten próg i każdy budżet musi być zgodny z warunkami tego progu

56

Próg 2 dług większy niż 55%PKB,mniej niż 60%

57

Próg 2, c.d.

58

Obniżenie progów długu,2014 r. Rządowy projekt nowelizacji ustawy o finansach publicznych przewiduje, że próg na poziomie 55 proc. PKB zostanie zastąpiony progiem 48 proc., a próg 50 proc. PKB - progiem 43 proc. Propozycje przygotowane przez Ministerstwo Finansów związane są z przeprowadzoną ostatnio zmianą w systemie emerytalnym, która skokowo zmniejszyła poziom długu publicznego.

59

Przekroczenie 60 % PKB-procedura sanacyjna RM przedstawia Sejmowi program sanacyjny- dług poniżej 60 % PKB Budżety jednostek samorządu terytorialnego muszą być zrównoważone Zakaz udzielania nowych poręczeń i gwarancji przez jednostki sektora finansów publicznych

60

2012, dług - dane Gdyby dług przekroczył 55 % rząd musiałby przygotować następny budżet bez deficytu. Trzeba byłoby zwiększyć podatki i/lub przeprowadzić bardzo duże cięcia w wydatkach.

61

2013: dług rośnie! Jak wynika z danych Eurostatu, zadłużenie sektora rządowego i samorządowego Polski wzrosło do 58,3 proc. PKB na koniec II kw. 2013 r. wobec 57,3 proc. PKB kwartał wcześniej. W ujęciu nominalnym zadłużenie tego sektora w Polsce wzrosło do 937,52 mld zł z 917,85 mld zł na koniec 2012 r.,

62

W 2014 r. groziło przekroczenie ostatniego progu długu: 60 % PKB Rząd uratował manewr przejęcia połowy aktywów (obligacji skarbowych) z OFE, ok.150 mld.zł. W ten sposób nastąpiło (jednorazowo) znaczne zmniejszenie długu, do ok.50 % PKB w 2014 r.

z OFE, ok.150 mld.zł. W ten sposób nastąpiło (jednorazowo) znaczne zmniejszenie długu, do ok.50 % PKB w 2014 r..")

63

Niezależnie od przejęcia części długu z OFE są argumenty za zmniejszeniem roli OFE w systemie emerytalnym ; Niektórzy uważają że OFE powinny być od początku dobrowolne i odłączone od państwowego systemu ubezpieczeń emerytalnych

64

2013 r- progi zostały zmienione Dług publiczny w wyniku przejęcia częsci aktywów OFE uległ zmniejszeniu Progi dotyczą nie 1 roku ale średniej z 6 lat ( co usunęło groźbę przekroczenia długu w jednym roku –i sankcji przekroczenia progu)

")

Podobne prezentacje