Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Strategia rozwoju systemu płatniczego i obrotu bezgotówkowego w Polsce

I Część Kongresu Gospodarki Elektronicznej „Wpływ instytucji finansowych na rozwój Gospodarki Elektronicznej” Warszawa, 21 marca 2006 r. Strategia rozwoju systemu płatniczego i obrotu bezgotówkowego w Polsce Adam Tochmański Dyrektor Departamentu Systemu Płatniczego Narodowy Bank Polski

2

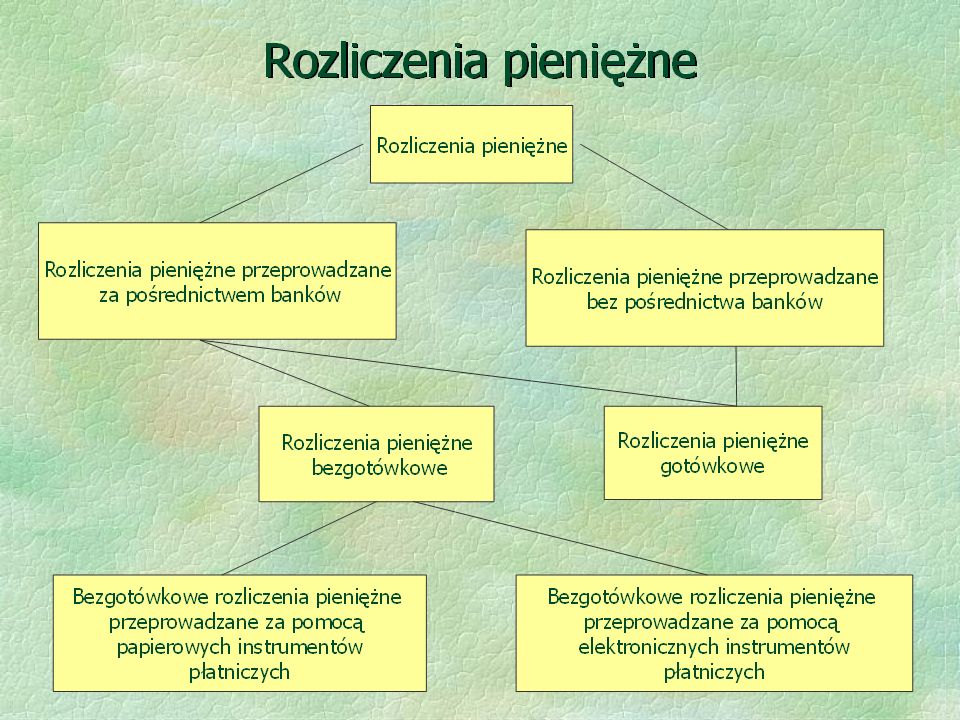

Co to jest system płatniczy?

Bank centralny Izba rozliczeniowa Bank beneficjenta Bank płatnika Pośrednik rozliczeniowy Płatnik Beneficjent

4

Podstawowe fazy rozwoju systemu płatniczego

Faza pierwsza („papierowa”) – przekazywanie zleceń płatniczych pomiędzy klientami banków a bankami oraz pomiędzy bankami odbywa się w drodze papierowej Faza druga (pośrednia) – przekazywanie zleceń płatniczych pomiędzy klientami banków a bankami odbywa się w drodze papierowej, zaś pomiędzy bankami w drodze elektronicznej Faza trzecia (elektroniczna) - przekazywanie zleceń płatniczych zarówno pomiędzy klientami banków a bankami, jak również pomiędzy bankami odbywa się w drodze elektronicznej

– przekazywanie zleceń płatniczych pomiędzy klientami banków a bankami oraz pomiędzy bankami odbywa się w drodze papierowej. Faza druga (pośrednia) – przekazywanie zleceń płatniczych pomiędzy klientami banków a bankami odbywa się w drodze papierowej, zaś pomiędzy bankami w drodze elektronicznej. Faza trzecia (elektroniczna) - przekazywanie zleceń płatniczych zarówno pomiędzy klientami banków a bankami, jak również pomiędzy bankami odbywa się w drodze elektronicznej.")

5

Główne etapy rozwoju polskiego systemu płatniczego

6

Zalety polskiego systemu płatniczego

1. Szybka, efektywna i bezpieczna infrastruktura rozliczeniowa zarówno w zakresie płatności wysokokwotowych, jak i detalicznych 2. Jeden z najszybszych w Europie cykli rozliczeniowych dla płatności detalicznych obsługiwanych przez KIR S.A. 3. Uznanie systemu ELIXIR za system płatności systemowo ważny (SIPS) i spełnienie przez KIR S.A. wszystkich wymagań dla SIPS 4. Powiązanie krajowej infrastruktury płatniczej z paneuropejskimi systemami TARGET i STEP2 5. Wyodrębnienie w ramach NBP instytucjonalnego nadzoru nad systemami płatności oraz systemami autoryzacji i rozliczeń, prowadzonymi przez niebankowych agentów rozliczeniowych 6. Wprowadzenie w sektorze bankowym obligatoryjnego standardu NRB, opartego na standardzie IBAN

i spełnienie przez KIR S.A. wszystkich wymagań dla SIPS. 4. Powiązanie krajowej infrastruktury płatniczej z paneuropejskimi systemami TARGET i STEP2. 5. Wyodrębnienie w ramach NBP instytucjonalnego nadzoru nad. systemami płatności oraz systemami autoryzacji i rozliczeń, prowadzonymi. przez niebankowych agentów rozliczeniowych. 6. Wprowadzenie w sektorze bankowym obligatoryjnego standardu NRB, opartego na standardzie IBAN.")

7

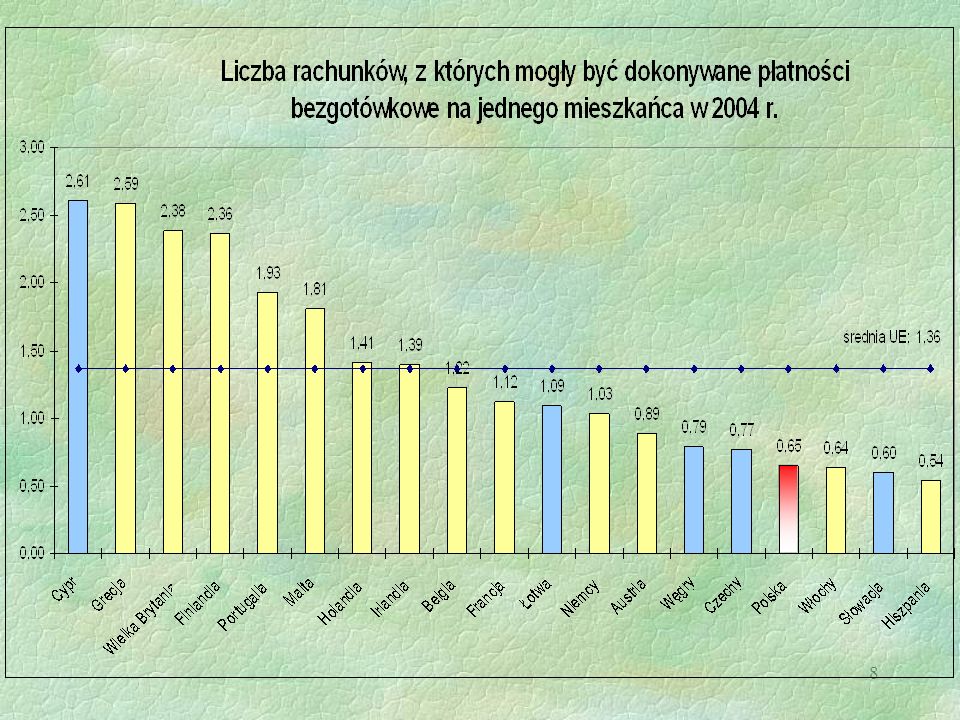

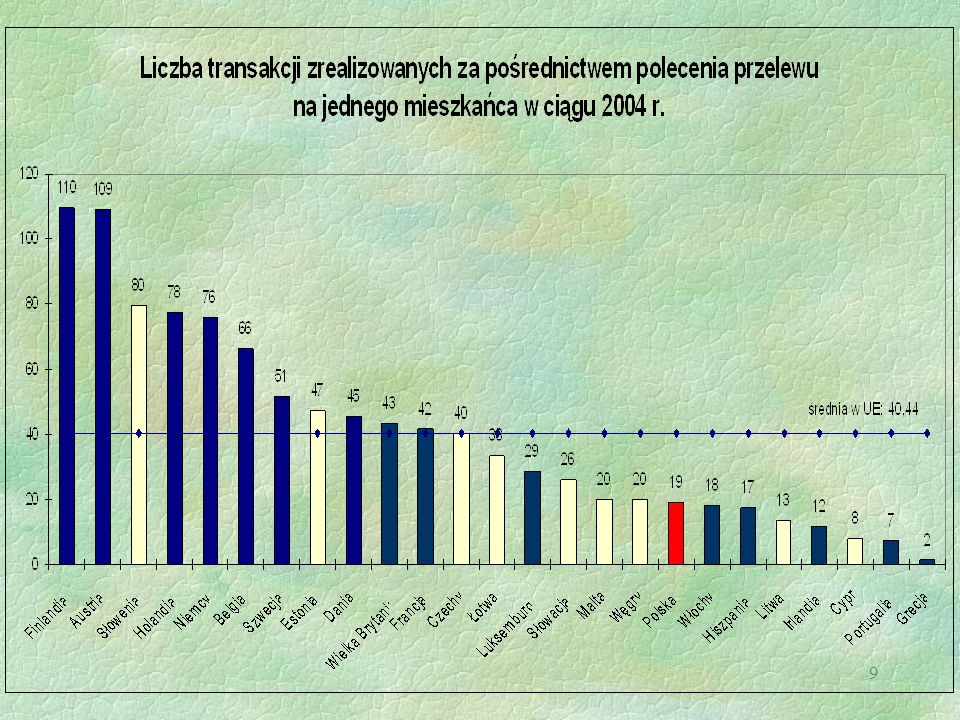

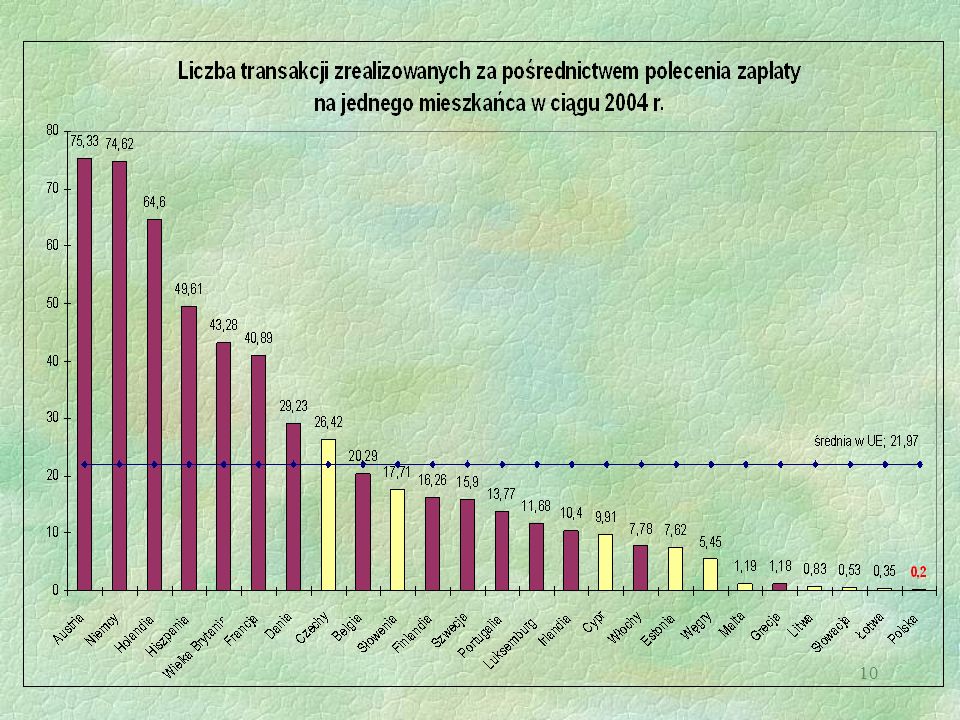

Słabości polskiego systemu płatniczego

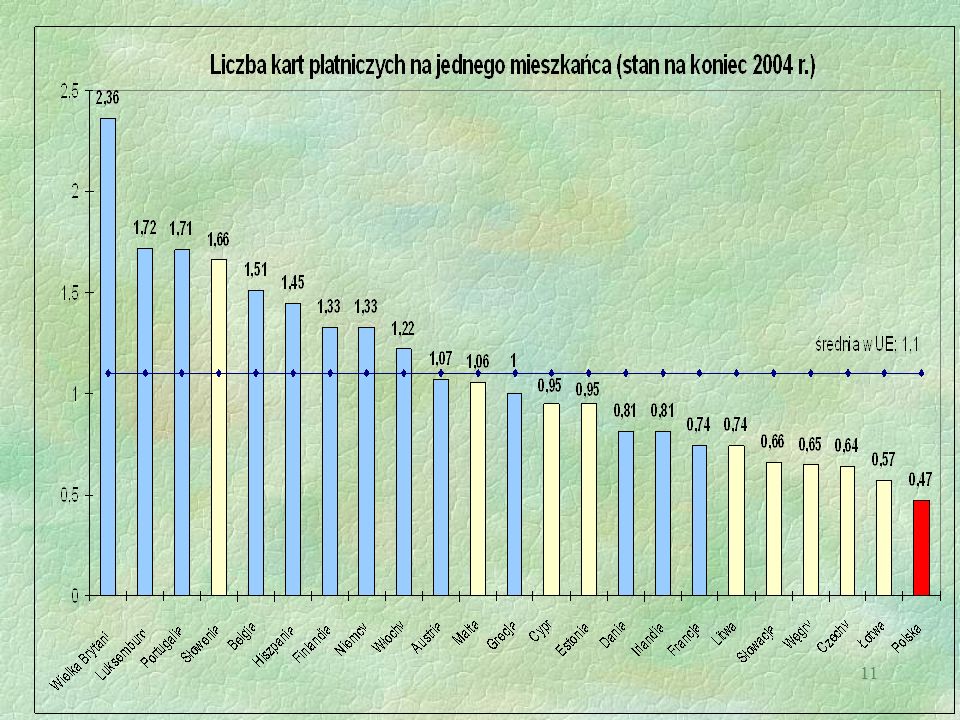

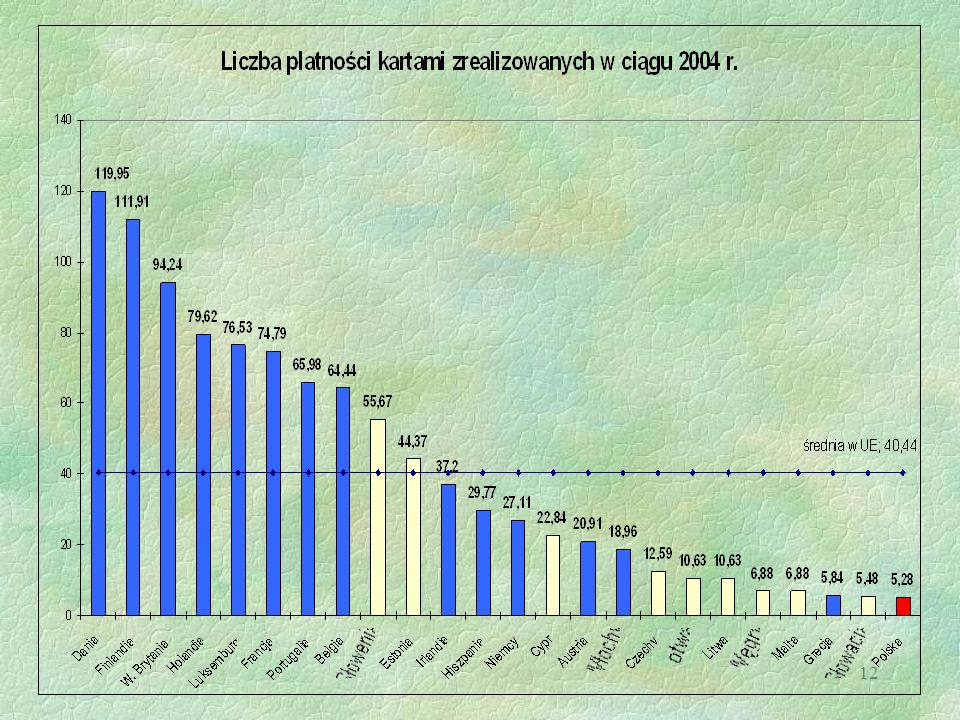

1. Niski wskaźnik liczby rachunków bankowych oraz niski poziom ich wykorzystania przez klientów 2. Przyzwyczajenie klientów do dokonywania płatności głównie w drodze zapłaty gotówką 3. Stosunkowo niewielki poziom wykorzystania poleceń zapłaty oraz kart płatniczych w transakcjach bezgotówkowych 4. Istniejące bariery o charakterze prawnym lub zwyczajowym, wymuszające zapłatę gotówką, szczególnie w zakresie różnego rodzaju opłat dla władz lub instytucji lokalnych 5. Stosunkowo niewielki udział płatności bezgotówkowych dokonywanych przez klientów w sposób elektroniczny

13

Podstawowe wyzwania dla polskiego systemu płatniczego w najbliższych latach

Wprowadzenie do polskiego prawa przepisów dyrektywy o usługach płatniczych na rynku wewnętrznym Uruchomienie systemu TARGET2 Przygotowanie polskich banków i podmiotów infrastrukturalnych do standardów SEPA Przystąpienie Polski do strefy euro

14

Cel strategiczny polskiego systemu płatniczego

Celem polskiego systemu płatniczego powinno być zapewnienie społeczeństwu powszechnych usług płatniczych na najwyższym możliwym poziomie, biorąc pod uwagę w szczególności opłacalny ekonomicznie dostęp społeczeństwa do różnorodnych i nowoczesnych instrumentów płatniczych oraz efektywność, konkurencyjność i bezpieczeństwo rozliczających je krajowych systemów płatności, uwzględniając konieczne dostosowywanie polskiej infrastruktury płatniczej i zasad funkcjonowania systemu płatniczego do wymagań współpracy i integracji europejskiej.

15

Proponowane działania

1. Zwiększenie zakresu obrotu bezgotówkowego, przede wszystkim poprzez: - poszerzenie bazy podmiotów korzystających z usług banków, - stworzenie zachęt do dokonywania płatności masowych poprzez rachunki bankowe, - likwidację barier prawnych dla dokonywania płatności bezgotówkowych, - akcję edukacyjną i promocyjną w zakresie obrotu bezgotówkowego. 2. Zapewnienie konsumentom dostępu do szerokiej gamy bezpiecznych i efektywnych instrumentów płatniczych i usług, w tym w obrocie transgranicznym.

16

Proponowane działania cd.

3. Działania związane z usprawnianiem rynku kart płatniczych 4. Kontynuowanie i usprawnianie działań nadzorczych nad różnymi elementami systemu płatniczego, w tym rozwiązanie problemu nadzoru nad pośrednikami rozliczeniowymi. 5. Aktywny udział i bieżące śledzenie prac nad projektem dyrektywy o usługach płatniczych na rynku wewnętrznym (New Legal Framework) oraz wprowadzenie do prawa polskiego odpowiednich do rozwiązań europejskich przepisów prawnych. 6. Podjęcie działań mających na celu osiągnięcie przez polski sektor bankowy standardów SEPA. 7. Kontynuowanie prac związanych z uczestnictwem w systemie TARGET2.

oraz wprowadzenie do prawa polskiego odpowiednich do rozwiązań europejskich przepisów prawnych. 6. Podjęcie działań mających na celu osiągnięcie przez polski sektor bankowy standardów SEPA. 7. Kontynuowanie prac związanych z uczestnictwem w systemie TARGET2.")

17

Dziękuję za uwagę! Adam Tochmański Dyrektor

Departamentu Systemu Płatniczego Narodowy Bank Polski tel. +48 (022) fax.+48 (022)

fax.+48 (022)")

Podobne prezentacje

Ministerstwo Pracy.>")